Anti-Drohnen-Marktgröße, Anteil und Branchenanalyse, nach Methode (Erkennung und Abwehr), nach Technologie (HF-Analysator, akustische Sensoren, optische Sensoren, Radar, HF-Störsender, GPS-Spoofer, Hochleistungs-Mikrowellengeräte, Netze und Kanonen sowie Hochenergielaser), nach Plattform (Handgerät, UAV und bodenbasiert), nach Endverwendung (Regierung und Verteidigung, Gewerbe, Flughäfen und andere) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

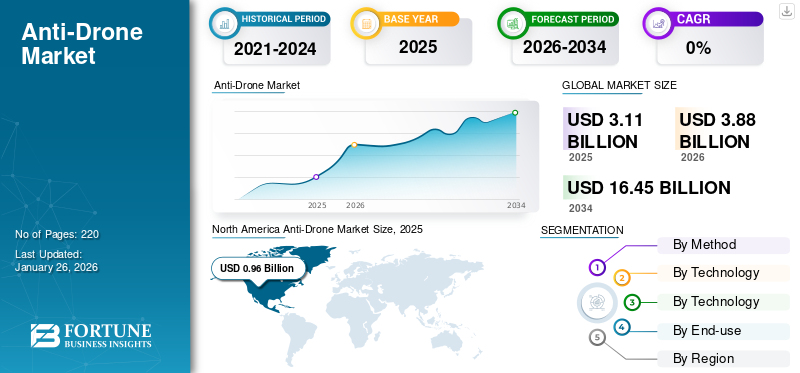

Die globale Größe des Anti-Drohnen-Marktes wurde im Jahr 2025 auf 3,11 Milliarden US-Dollar geschätzt. Der Markt soll von 3,88 Milliarden US-Dollar im Jahr 2026 auf 16,45 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,79 % aufweisen. Nordamerika dominierte den Anti-Drohnen-Markt mit einem Marktanteil von 30,86 % im Jahr 2025.

Anti-Drohnen-Technologie, auch bekannt als Counter-UAS (Unmanned Aircraft System) oder Counter-UAV (Unmanned Aerial Vehicle)-Technologie, bezieht sich auf Systeme zur Erkennung, Verfolgung und Neutralisierung von Drohnen. Diese Technologien gewinnen aufgrund der rasanten Verbreitung von Drohnen, die im zivilen und militärischen Kontext potenzielle Sicherheitsbedrohungen darstellen, zunehmend an Bedeutung. Anti-Drohnen-Systeme werden eingesetzt, um sensible Lufträume, kritische Infrastrukturen und die öffentliche Sicherheit vor unbefugten oder böswilligen Drohnenaktivitäten zu schützen.

Systeme zur Abwehr von Drohnen werden eingesetzt, um nicht autorisierte Drohnen zu erkennen und zu bekämpfen, die möglicherweise zum Abwerfen von Sprengstoffen, zum Schmuggel von Schmuggelware und zum Sammeln von Informationen über sensible Vermögenswerte eingesetzt wurden. Diese Technologie wird zum Schutz von Flughäfen, kritischer Infrastruktur und anderen Bereichen wie Stadien, Militäranlagen und Schlachtfeldern eingesetzt. Systeme werden in fester oder tragbarer Konfiguration angeboten. Solche Systeme verfügen über mehrere Sensoren, die dabei helfen, feindliche Drohnen zu erkennen.

Der Anti-Drohnen-Markt verzeichnet ein rasantes Wachstum, angetrieben durch zunehmende Sicherheitsbedenken hinsichtlich unbefugter Drohnenaktivitäten. Zu den Hauptakteuren auf diesem Markt zählen große Rüstungsunternehmen und spezialisierte Technologieunternehmen. Prominente Unternehmen wie Lockheed Martin Corporation, Raytheon Technologies, Thales Group, SAAB AB und Israel Aerospace Industries führen die Branche durch Innovationen bei Erkennungssystemen, gerichteten Energiewaffen und auf künstlicher Intelligenz basierenden Lösungen an. Aufstrebende Unternehmen wie Dedrone und Blighter Surveillance Systems leisten ihren Beitrag mit skalierbaren und anpassbaren Anti-Drohnen-Technologien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den Anti-Drohnen-Markt und wichtige Kennzahlen

Marktgröße und Prognose

- Marktgröße 2025: 3,11 Milliarden US-Dollar

- Marktgröße 2026: 3,88 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 16,45 Milliarden US-Dollar

- CAGR: 19,79 % von 2026–2034

Marktanteil

- Nordamerika dominierte den Anti-Drohnen-Markt mit einem Anteil von 30,95 % im Jahr 2025, was auf die Präsenz führender Verteidigungsunternehmen, steigende Verteidigungsbudgets und die schnelle Einführung von Anti-UAS-Technologien zum Schutz kritischer Infrastrukturen und Militärstützpunkte zurückzuführen ist.

- Nach Technologie machte RF-Störsender im Jahr 2024 aufgrund seiner Wirksamkeit bei der Unterbrechung der Kommunikation feindlicher Drohnen den größten Anteil aus. Es wird jedoch erwartet, dass Hochenergielaser bis 2032 das stärkste Wachstum verzeichnen werden, unterstützt durch steigende Verteidigungsinvestitionen in laserbasierte Abwehrsysteme für Drohnen zur Echtzeitabwehr.

Wichtige Länder-Highlights

- Vereinigte Staaten: Führend auf dem Markt mit umfangreichen Verteidigungsausgaben und F&E-Programmen wie Black Dart und der Integration leistungsstarker Mikrowellen- und Lasersysteme für Maßnahmen zur Drohnenabwehr.

- China: Schnelle Einführung von Anti-Drohnen-Lösungen, vorangetrieben durch Projekte der „Belt and Road“-Initiative und steigende Nachfrage nach Grenz- und Infrastrukturschutz.

- Indien: Zunehmende Beschaffung einheimischer Drohnenabwehrsysteme durch Streitkräfte und Einsätze für Flughafen- und Grenzsicherheit, einschließlich Verträge mit Bharat Electronics Limited.

- Europa (Großbritannien und NATO-Staaten): Investitionen werden durch zunehmende Bedrohungen durch Drohnen durch geopolitische Konflikte wie den Russland-Ukraine-Krieg und Initiativen wie die Luftverteidigungsunterstützung der NATO für die Ukraine vorangetrieben.

ANTI-DROHNEN-MARKTRENDS

Zunehmende Sicherheitsbedrohungen durch Drohnen in allen Ländern, um das Marktwachstum für Technologie zur Abwehr von Drohnen voranzutreiben

Fortschritte in der Drohnentechnologie haben durch den Einsatz fortschrittlicher Drohnen zu Bedrohungen für die nationale Sicherheit oder kommerzielle und kritische Infrastrukturen geführt. Solche Drohnen sind zwar bewaffnet, aber zu Angriffen fähig. Berichten zufolge haben solche Vorfälle in den letzten Jahren zugenommen, und daher haben Sicherheitsbedrohungen Regierungen dazu veranlasst, über Anti-Drohnen-Technologien nachzudenken

- Nordamerika verzeichnete ein Wachstum des Anti-Drohnen-Marktes von 0,61 Milliarden US-Dollar im Jahr 2023 auf 0,77 Milliarden US-Dollar im Jahr 2024.

- Laut einer Umfrage von Droneii haben Regierungen den Einsatz von Drohnen im Jahr 2021 im Vergleich zu anderen Sektoren erhöht.

Der Einsatz von Drohnen in der Kriegsführung hat dazu geführt, dass Staaten Angriffe ohne Rücksicht auf internationale Rechtsnormen durchführen. Dies hat zu einem Zustand andauernder Kriegsführung in der Welt geführt. Militärs auf der ganzen Welt investieren Ressourcen, um terroristische Drohnenangriffe zu stoppen.

Seit 2008 haben die USA ihre tödlichen Angriffe auf Militante durch den Einsatz bewaffneter Drohnen verstärkt. Der jüngste Krieg zwischen Russland und der Ukraine hat aufgrund des Einsatzes von Drohnen in der Kriegsführung Anlass zur Sorge gegeben.

Obwohl die Ukraine traditionell die Militärdrohne Bayraktar in der Kriegsführung einsetzte, deuten jüngste Trends auf den Einsatz kleiner kommerzieller Drohnen in der Kriegsführung hin. Kleine Drohnen wie die DJI Mavic 3 kosten weniger alsMilitärdrohnenund es hat sich gezeigt, dass sie bei der Bestückung mit kleinen Bomben effektiver sind. Dies hat Bedenken hinsichtlich des Einsatzes nichtmilitärischer Drohnen in der Kriegsführung geweckt.

Es gibt immer mehr Verbraucherdrohnen, die zu günstigeren Preisen erhältlich sind und möglicherweise für illegale Zwecke eingesetzt werden. Dies hat die Entwicklung von Anti-Drohnen-Technologien zusätzlich erforderlich gemacht. Solche Drohnen ermöglichen es Terrororganisationen, gezielt Zivilisten anzugreifen, und geben weiterhin Anlass zu wachsender Besorgnis.

- Im Juni 2021 wurden Drohnen eingesetzt, um Sprengstoff am Flughafen Jammu in Indien abzuwerfen. Dies war der erste Angriff auf Verteidigungseinrichtungen mit Drohnen.

Der zunehmende Einsatz militärischer und nichtmilitärischer Drohnen für Angriffe auf Verteidigungs- und zivile Infrastrukturen und Einrichtungen hat daher den Bedarf an dieser Art von Drohnentechnologie erforderlich gemacht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTCHANCEN

Der Markt verzeichnet ein erhebliches Wachstum, angetrieben durch steigende private Investitionen und technologische Fortschritte

Die Verbreitung von Drohnen hat aufgrund ihres Missbrauchs zur Überwachung, zum Schmuggel und für Angriffe Anlass zu Besorgnis gegeben. Regierungen und Industrien investieren stark in Anti-Drohnen-Technologien, um sensible Bereiche wie Flughäfen, Militäranlagen und öffentliche Veranstaltungen zu schützen. Fortschritte in den Bereichen künstliche Intelligenz (KI), maschinelles Lernen, Radarsysteme und elektronische Gegenmaßnahmen (z. B. Störgeräte) haben die Präzision und Effizienz von Anti-Drohnen-Lösungen verbessert. Diese Innovationen ziehen Investitionen sowohl von Regierungen als auch von privaten Einrichtungen an. Auf Anti-Drohnen-Technologien spezialisierte Startups nutzen modernste Lösungen wie KI-gestützte Erkennungssysteme und IoT-vernetzte Geräte. Dadurch ist eine attraktive Investitionslandschaft für Risikokapitalgeber und Private-Equity-Unternehmen entstanden.

HERAUSFORDERUNGEN DES MARKTES

Das Aufkommen der Technologie zur Drohnenabwehr und die Verletzung der nationalen Sicherheit stellen erhebliche Herausforderungen auf dem Markt dar

Sicherheitsrahmen, da der unbefugte Zugang zu Sperrbereichen erheblich zugenommen hat. Diese Situation untergräbt die Schutzmaßnahmen der Regierung zum Schutz prominenter Personen und kritischer Orte. Als Reaktion darauf wurden von führenden Marktteilnehmern verschiedene Eindämmungstechnologien entwickelt, um Drohnenaktivitäten, insbesondere im Luftfahrtsektor, einzuschränken.

Zahlreiche wichtige Akteure der Branche sowie staatliche Stellen konzentrieren sich auf die Weiterentwicklung von Technologien zur Drohnenabwehr, um den vielfältigen Bedrohungen zu begegnen, die durch den zunehmenden Einsatz hochentwickelter Drohnen entstehen. Unternehmen setzen eine Reihe von Techniken ein, um die Anwesenheit von Drohnen in ihrer Umgebung zu erkennen.

MARKTREIBER

Technologische Fortschritte bei der Bekämpfung von Drohnen sollen das Marktwachstum vorantreiben

Unternehmen auf der ganzen Welt haben damit begonnen, Drohnen für die Jagd auf andere und neue Drohnen einzusetzenRadarSysteme und Laser zum Stoppen von Drohnen. Von der Verwendung von High-Tech-Lasersystemen, Radarsystemen und elektronischen Signalstörsendern bis hin zur Modernisierung älterer Systeme, wie zum Beispiel umfunktionierte Kampfflugzeuge mit leistungsstarken Radargeräten, um nach unten zu blicken und UAVs abzuschießen, versuchen moderne Militärs, Bedrohungen mithilfe von Technologie zu minimieren.

- Im Mai 2022 behauptete das in den USA ansässige Technologieunternehmen Epirus, dass sein leistungsstarkes Mikrowellensystem 66 kleine Drohnen mitten im Flug lahmlegen konnte, indem es ihre Elektronik zerstörte.

- Im Juni 2022 haben die israelischen Elbit-Systeme mehrere unbemannte Zielflugzeuge mit einem Laser abgeschossen, der an einem Leichtflugzeug montiert war.

- Seit 2002 führt die US-Verteidigungsbehörde jährlich eine Drohnenabwehrübung, den Black Dart, durch, um den zunehmenden Bedrohungen durch Drohnen entgegenzuwirken. Die Live-Feuerübung von Black Dart führte zum Einsatz eines Anti-Drohnen-Lasersystems auf einem Kriegsschiff.

Das US-amerikanische CRAM-System, das ursprünglich zum Abfangen von Raketen und Artillerie entwickelt wurde, wurde zum Abschuss von Drohnen eingesetzt, die die US-Streitkräfte im Irak angreifen. Solche Systeme feuern einen Strom hochexplosiver Kanonengranaten mit 4.500 Schuss pro Minute ab.

- In ähnlicher Weise nutzen die USA auch die US-amerikanischen PAC-3-Patriot-Raketensysteme, um Drohnen abzuschießen.

- Israels Eisenkuppelsystem nutzt künstliche IntelligenzRaketen und Drohnen abzuschießen.

Erhöhung der Verteidigungsausgaben der Regierungen, um das Marktwachstum voranzutreiben

Der Konflikt in der Ukraine hat gezeigt, dass in den kommenden Jahren zusätzliche Systeme zur Bekämpfung schädlicher Drohnen erforderlich sein werden. Das US-Verteidigungsministerium will bis 2026 668 Millionen US-Dollar in die Erforschung neuer Drohnenabwehrtechnologien und etwa 78 Millionen US-Dollar in die Anschaffung solcher Technologien investieren.

Das indische Militär hat bei inländischen Firmen neue Aufträge für Technologien zur Drohnenabwehr im Gesamtwert von 1,5 Milliarden US-Dollar erteilt. Die indische Marine hat außerdem einen Vertrag mit Bharat Electronics Limited (BEL) über ein inländisches Anti-Drohnen-Marinesystem abgeschlossen.

Seit 2019 hat die britische Regierung 18 Initiativen zur Weiterentwicklung von Technologien finanziert. Die Regierung stellte fast 2,5 Millionen US-Dollar zur Finanzierung von Projekten mit dieser Art von Drohnentechnologie bereit. Die französische Beschaffungsbehörde für Verteidigungsgüter hat Thales und CS Group über die Entwicklung und Umsetzung des PARADE-Drohnenabwehrprogramms informiert und dafür 32,85 Millionen US-Dollar bereitgestellt.

Dieser Anstieg der Ausgaben für Forschung und Entwicklung sowie die Anschaffung und Implementierung von Technologien wird die Weiterentwicklung dieser Technologie vorantreiben.

MARKTBEGRENZUNGEN

Beschaffungskosten und staatliche Vorschriften und Kontrollen wirken als Marktbeschränkung

Die Technologie zur Drohnenabwehr ist meist Teil von Militär- und Verteidigungsprojekten. Mehrere Regierungen auf der ganzen Welt verwenden unterschiedliche Lösungen zur Abwehr von Drohnen, die auf unterschiedlichen Technologien basieren. Die meisten dieser Systeme sind sehr teuer und müssen kritische staatliche Vorschriften durchlaufen.

Obwohl verschiedene Länder unterschiedliche Drohnenvorschriften haben, gab es keine Standardisierung der Technologien.

Die meisten Länder klassifizieren die Systeme danach, wie das System eine Drohne findet (Radar), was das System nach dem Auffinden der Drohne tut (HF-Störung, Drohnenkollision, Mikrowellenangriff, Laser oder Netze) und basierend auf der Plattform (Boden, mobil, montiert oder handgehalten).

Für Flughäfen und lokale Strafverfolgungsbehörden ist die Regulierungslandschaft für Technologien zur Drohnenabwehr noch unklar. Die Erkennungsmethoden für Anti-UAV-Operationen erfordern häufig das Arbeiten im Hochfrequenzspektrum. Sie können eine Bedrohung für bemannte Flugzeuge und die von ihnen verwendeten Überwachungs-, Kommunikations- und Navigationssignale darstellenFlugsicherung. Daher könnten solche Systeme gegen Luftfahrtregeln und -vorschriften verstoßen und das Wachstum des Anti-Drohnen-Marktes hemmen.

SEGMENTIERUNGSANALYSE

Nach Methode

Das Verbotssegment wird aufgrund der Entwicklung fortschrittlicher Technologie zur Bekämpfung von Drohnen das am schnellsten wachsende Segment sein

Methodisch ist der Markt in Erkennung und Verbot unterteilt.

Das Verbotssegment wird im Prognosezeitraum voraussichtlich mit einer höheren CAGR wachsen. Das Wachstum des Segments ist auf den zunehmenden technologischen Fortschritt bei den Verbotsmethoden zurückzuführen. HF-Störungen sind eine beliebte Abhörtechnik. HF-Störungen verursachen eine Unterbrechung der Funkfrequenzverbindung zwischen der Drohne und ihrem Bediener, indem sie große Mengen an HF-Ausgang erzeugen. Das Verbotssegment dürfte mit einem Anteil von 53,49 % im Jahr 2026 einen erheblichen Markt ausmachen.

- Im September 2021 demonstrierte der Vertrag der indischen Marine mit BEL über das Naval Counter Drone System diese Fähigkeit. Es kann Mikrodrohnen sofort erkennen und blockieren.

Das Detektionssegment dominierte den Markt mit dem größten Anteil von 49 % im Jahr 2024. Der weltweite Anstieg der Militärausgaben und die zunehmende Bedrohung durch Drohnen führen zu einer Nachfrage nach Detektionstechniken in Schwellenländern wie Indien und China, die das Marktwachstum des Segments ankurbeln.

Durch Technologie

Der zunehmende Einsatz von Hochenergielasern wird das Marktwachstum vorantreiben

Basierend auf der Technologie wird der Markt in HF-Analysatoren, akustische Sensoren, optische Sensoren, Radar, HF-Störsender, GPS-Spoofer und Hochleistungssensoren unterteiltMikrowellengeräte, Netze und Waffen sowie Hochenergielaser.

Es wird erwartet, dass das Segment der Hochenergielaser aufgrund seiner Fähigkeit, automatisierte Zielmarkierungen und ein vollständiges Spektrum an elektrooptischen/Infrarotsensoren zur Verfolgung, Identifizierung und schnellen Abschaltung von Drohnen zu nutzen, am schnellsten wachsen wird. Der zunehmende Einsatz solcher Laser durch militärische Anwender hat zu einem hohen Wachstum des Segments geführt.

Es wird erwartet, dass das HF-Störsendersegment den Markt anführt und im Jahr 2026 mit 21,10 % den größten Marktanteil beisteuert. Der HF-Drohnensignalstörsender blockiert die Kommunikation zwischen den Video-, Telemetrie-, Befehls-, Kontroll- und Navigationssystemen der feindlichen Drohne und dem Bediener des Geräts. Durch die Störung der Kommunikationskanäle wird die Drohne effektiv außer Gefecht gesetzt und zu ihrer Heimatbasis zurückgedrängt oder an ihrem aktuellen Standort geerdet. Daher war es die beliebteste Wahl. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 21 % erobern wird.

Andere Technologien wie GPS-Spoofer, akustische Sensoren,optische Sensoren, Radargeräte, Netze und Kanonen sowie Hochleistungs-Mikrowellengeräte dürften das Wachstum des Marktes vorantreiben, da Schwellenländer wie China und Indien in diese Technologien investieren.

- Das amerikanische Luft- und Raumfahrtunternehmen General Dynamics arbeitete mit Epirus zusammen, um die Hochleistungs-Mikrowellenwaffe Leonidas in Stryker-Kampffahrzeuge zu integrieren und so die Schwarmabwehrfähigkeiten gegen Drohnen zu verbessern.

Das Segment HF-Analysatoren wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 22,38 % verzeichnen.

Nach Plattform

Anstieg der bodengestützten Drohnenabwehrsysteme soll das Segmentwachstum vorantreiben

Basierend auf der Plattform wird der Markt in bodengestützte,UAVund Handheld.

Es wird erwartet, dass das bodengestützte Segment im Jahr 2026 den höchsten Marktanteil anführt. Es wird auch erwartet, dass das Segment im Prognosezeitraum mit der höchsten CAGR wächst. Das Wachstum des Segments ist auf die steigenden Ausgaben für bodengestützte Verteidigungssysteme zurückzuführen. Daher werden im Zeitraum 2025–2032 höhere Wachstumszahlen erwartet.

- Das bodengebundene Segment wird im Jahr 2026 voraussichtlich einen Anteil von 68,30 % halten.

- Im Juni 2021 setzte das britische Verteidigungsministerium Rafaels Drohnen-Dome-Abwehr-UAV-System ein, um die Staats- und Regierungschefs der Welt während des G7-Gipfels zu schützen.

Aufgrund der steigenden Nachfrage nach Drohnengewehren und -netzen wird das Handheld-Segment im Jahr 2025 voraussichtlich 19 % des Marktanteils halten. Solche Geräte sind tragbar und daher in Grenzgebieten beliebter. Es wird erwartet, dass das Segment im Prognosezeitraum eine hohe CAGR aufweisen wird.

- Im September 2022 setzte die Grenzschutztruppe in Indien Drohnenabwehrkanonen in der indischen Region Punjab ein.

Es wird erwartet, dass das UAV-Segment im Prognosezeitraum im Vergleich zu anderen Segmenten mit einer moderaten jährlichen Wachstumsrate von 20,2 % wächst. Der zunehmende Einsatz fortschrittlicher Kampfdrohnen zum Angriff auf andere Drohnen und steigende Militärbudgets für die Beschaffung solcher Drohnen dürften die Nachfrage nach diesen Systemen steigern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverwendung

Das Segment „Regierung und Verteidigung“ wächst aufgrund steigender Verteidigungsbudgets, was Investitionen in die Technologie zur Abwehr von Drohnen erleichtert

Basierend auf der Endverwendung ist der Markt in Regierung und Verteidigung, Handel, Flughäfen und andere unterteilt.

Das Segment Regierung und Verteidigung war mit einem hohen Marktanteil von 35,69 % im Jahr 2026 das größte Segment und wird im geplanten Zeitraum voraussichtlich mit der höchsten CAGR wachsen. Das Wachstum des Segments wird auf die steigenden Ausgaben für die Modernisierung der Verteidigung und die zunehmende Bedrohung durch Drohnen zurückgeführt. Der Krieg zwischen Russland und der Ukraine hat die Wirksamkeit von Drohnenabwehrsystemen weiter unter Beweis gestellt, und daher haben wachsende Volkswirtschaften auch damit begonnen, Abwehrdrohnensysteme herzustellen oder zu beschaffen. Daher werden im Prognosezeitraum höhere Wachstumszahlen erwartet. Es wird erwartet, dass das Segment im Jahr 2025 einen Marktanteil von 35 % erobern wird.

- Griechenland schützt wichtige Standorte im ganzen Land durch den Einsatz der israelischen Drohnenabwehrtechnologie, die dem Drone Dome ähnelt, aber auf die spezifischen Bedürfnisse Griechenlands zugeschnitten ist.

Es wird erwartet, dass das kommerzielle Segment im Prognosezeitraum ein Wachstum mit einer moderaten CAGR von 23,54 % verzeichnen wird. Aufgrund des zunehmenden kommerziellen Einsatzes von Drohnenabwehrtechnologie zum Schutz großer öffentlicher Sicherheit bei Versammlungen und wichtigen Kongressen wird im Prognosezeitraum ein Wachstum erwartet.

- Im Jahr 2021 wurden solche Drohnenabwehrgeräte zum Schutz wichtiger Weltführer beim G7-Gipfel eingesetzt.

Es wird erwartet, dass das Flughafensegment im Prognosezeitraum mit der erheblichen Wachstumsrate wachsen wird. Die zunehmende Bedrohung durch Drohnen auf Flughäfen hat zu einem Anstieg der Investitionen in Drohnenabwehrsysteme für Flughäfen geführt.

- Im Jahr 2021 meldete der Flughafen von Jammu Drohnenangriffe. Am Flughafen wurden Drohnen eingesetzt, um Sprengstoff abzuwerfen.

- Im Jahr 2018 meldete das Vereinigte Königreich Drohnensichtungen in der Nähe der Landebahn des Flughafens Gatwick. In nur drei Tagen wurden mehr als 100 Flüge umgeleitet oder gestrichen.

Es wird erwartet, dass das Segment „Sonstige“ mit einer moderaten CAGR wächst, da es zunehmend zum Schutz der zivilen Infrastruktur, bei großen Menschenansammlungen, zum Schutz wichtiger Personen und anderer kritischer Infrastruktur eingesetzt wird.

REGIONALER AUSBLICK AUF DEN ANTI-DROHNEN-MARKT

Der Markt wurde je nach Region in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Anti-Drone Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 0,96 Milliarden US-Dollar, was 30,95 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 1,18 Milliarden US-Dollar erreichen wird. Das Wachstum ist auf die Präsenz wichtiger Akteure im Verteidigungsbereich zurückzuführen, wie etwa Raytheon Technologies Corporation, Lockheed Martin Corporation, Liteye Systems und andere in der Region. Die USA haben die höchsten Verteidigungsausgaben der Welt und hielten daher im Jahr 2024 einen höheren Marktanteil. Der US-Markt wird bis 2026 voraussichtlich 0,74 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum einen Anteil von 28,51 % am Weltmarkt und erreichte einen Wert von 0,89 Milliarden US-Dollar. Im Jahr 2026 soll er aufgrund erhöhter Investitionen in Drohnentechnologie und steigender Verteidigungsbudgets auf 1,12 Milliarden US-Dollar anwachsen. Es wird erwartet, dass der Ausbau der Sicherheitssysteme an Flughäfen und der Schutz internationaler Grenzen in der Region das Wachstum der Region vorantreiben werden. Der Marktwert in China wird im Jahr 2025 voraussichtlich 0,43 Milliarden US-Dollar betragen.

Der japanische Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,36 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen.

- Im August 2021 unterzeichnete die indische Marine einen Vertrag mit Bharat Electronics Limited über die Lieferung von Abwehrdrohnensystemen für die Marine. Es ist das erste System, das von der Marine eingeführt wurde. Es kann Mikrodrohnen sofort erkennen, blockieren und einen laserbasierten Tötungsmechanismus verwenden, um das Ziel zu töten.

Europa

Der europäische Markt wurde im Jahr 2025 auf 0,99 Milliarden US-Dollar geschätzt und machte 31,73 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,24 Milliarden US-Dollar erreichen. Das Wachstum Europas ist auf die steigenden Ausgaben für die Modernisierung des Verteidigungssektors sowie auf die Beschaffung fortschrittlicher Verteidigungssysteme aus anderen Ländern der Region zurückzuführen. Der Krieg zwischen der Ukraine und Russland hat erneut gezeigt, wie wichtig fortschrittliche Drohnenabwehrsysteme sind. Der Marktwert in Großbritannien wird im Jahr 2025 voraussichtlich 0,18 Milliarden US-Dollar betragen.

Der britische Markt wird bis 2026 voraussichtlich 0,23 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,17 Milliarden US-Dollar erreichen wird.

- Im Oktober 2022 beschloss die NATO, Luftverteidigungssysteme an die Ukraine zu liefern, um das Land dabei zu unterstützen, sich vor Drohnen zu schützen und kritische Infrastrukturen zu schützen.

Rest der Welt

Der Rest der Welt behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,27 Milliarden US-Dollar, was einem Anteil von 8,80 % entspricht, und wird voraussichtlich im Jahr 2026 0,34 Milliarden US-Dollar erreichen. In Ländern des Nahen Ostens wie Saudi-Arabien, Israel, der Türkei und anderen stellen unbemannte Militärsysteme eine zunehmende Bedrohung für kritische Infrastrukturen dar. Es wird erwartet, dass dadurch die Nachfrage nach Abwehrdrohnentechnologie in der Region steigen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf Innovation und neue Projekte

Wichtige Akteure wie Raytheon Technology Corporation, Lockheed Martin Technology und andere konzentrieren sich auf Innovationen und neue Projekte, um ihre Marktposition zu stärken. Der Markt wird von wichtigen Herstellern wie Raytheon Technology Corporation, Lockheed Martin Corporation, Elbit Systems und Israel Aerospace Industries dominiert. Diese Akteure konzentrieren sich hauptsächlich auf die Entwicklung von Partnerschaften mit Regierungs- und Verteidigungsbehörden für neue Projekte.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Raytheon Technology Corporation (UNS.)

- Lockheed Martin Corporation(UNS.)

- Israelische Luft- und Raumfahrtindustrie(UNS.)

- DroneShield (Australien)

- Detect Inc (USA)

- Dedrone Holdings Inc.(UNS.)

- Liteye Systems Inc. (USA)

- Elbit Systems Ltd.(Israel)

- SaaB AB (Schweden)

- Thales-Gruppe (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 –Elbit Systems Ltd. sicherte sich einen Auftrag im Wert von rund 60 Millionen US-Dollar für die Lieferung seiner mehrschichtigen Counter Unmanned Aerial Systems (C-UAS) an ein europäisches NATO-Mitglied. Die Vereinbarung wird über einen Zeitraum von 3 Jahren ausgeführt. Im Rahmen der Vereinbarung wird Elbit Systems sein modulares Counter-UAS-System ReDrone™ bereitstellen.

- Dezember 2024 –OpenAI hat sich mit Anduril Industries Inc. zusammengetan, um seine Technologie der künstlichen Intelligenz in die Anti-Drohnen-Systeme des Waffenherstellers zu integrieren. Dies bedeutet den bislang bedeutendsten Schritt des KI-Entwicklers in die Verteidigungsindustrie.

- August 2024 -Die Mahindra Group und Sentrycs Ltd haben eine Absichtserklärung zur Entwicklung und Bereitstellung von Anti-Drohnen-Lösungen für zivile und militärische Anwendungen in Indien unterzeichnet. Der Pakt konzentriert sich auf den Technologietransfer und die Produktion von Hochfrequenz-Drohnenabwehrsystemen, was im Einklang mit der Initiative „Make in India“ steht. Das System erkennt, verfolgt, identifiziert und bekämpft Bedrohungen durch Drohnen autonom.

- August 2024 -Big Bang Boom Solutions Private Limited. (BBBS), eines der schnell wachsenden Verteidigungs-Start-ups Indiens, sicherte sich einen bedeutenden Auftrag im Wert von mehr als 22,9 Millionen US-Dollar von der indischen Luftwaffe und der indischen Armee. Dieser bemerkenswerte Auftrag, der größte im Rahmen der Initiative der Indian Defense Exhibition (IDEX), unterstreicht die herausragende Position von BBBS bei der Weiterentwicklung modernster Anti-Drohnen-Technologie für das Land.

- Juni 2024-Indra, Escribano und TRC haben eine Partnerschaftsvereinbarung geschlossen, um eine Lösung zur Drohnenabwehr (C-UAS) anzubieten, die den Bedürfnissen und Anforderungen der spanischen Streitkräfte in Einsatzgebieten gerecht wird. Die Vereinbarung sieht die Gründung eines Joint Ventures zwischen Escribano und Indra vor, wobei TRC mit Letzterem zusammenarbeitet.

BERICHTSBEREICH

Der globale Anti-Drohnen-Marktbericht bietet eine detaillierte Analyse des Marktes. Der Bericht konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Anti-Drohnen-Technologien und führende Anbieter von Anti-Drohnen-Systemen. Es bietet Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen im Zusammenhang mit dem Markt. Der zunehmende Einsatz von Drohnen für Terrorismus, Schmuggel, Spionage und unbefugte Überwachung ist ein wesentlicher Treiber. Regierungen und Militärorganisationen investieren massiv in den Schutz kritischer Infrastrukturen, Grenzen, Flughäfen und öffentlicher Räume. DerMarkt für kommerzielle Drohnenwächst rasant und erhöht den Bedarf an Lösungen zur Drohnenabwehr, um Sicherheits- und Datenschutzbedenken auszuräumen. Die Integration von KI, maschinellem Lernen, Multisensorfusion (Radar, RF, optisch, akustisch) und Cloud Computing verbessert die Erkennungsgenauigkeit und Reaktionszeiten. Zu den Innovationen gehören Störgeräte, Lasersysteme und netzbasierte Erfassungsmechanismen. Darüber hinaus umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

CAGR |

19,79 % von 2026 bis 2034 |

|

Segmentierung

|

Nach Methode

|

|

Durch Technologie

|

|

|

Nach Plattform

|

|

|

Nach Endverwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 3,11 Milliarden US-Dollar. Der Markt soll von 3,88 Milliarden US-Dollar im Jahr 2026 auf 16,45 Milliarden US-Dollar im Jahr 2034 wachsen.

Der Markt wird im Prognosezeitraum eine CAGR von 19,79 % aufweisen.

Das Verbotssegment ist das führende Segment im Markt.

Raytheon Technology Corporation, Israel Aerospace Industries, DroneShield, Detect Inc, Dedrone Holdings Inc., Liteye Systems Inc., Elbit Systems Ltd., SaaB AB und Thales Group sind die führenden Akteure auf dem Markt.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf