Antimon-Marktgröße, Anteil und Branchenanalyse, nach Anwendung (Flammschutzmittel, Chemikalien und Legierungen, Blei-Säure-Batterien, Keramik und Glas und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

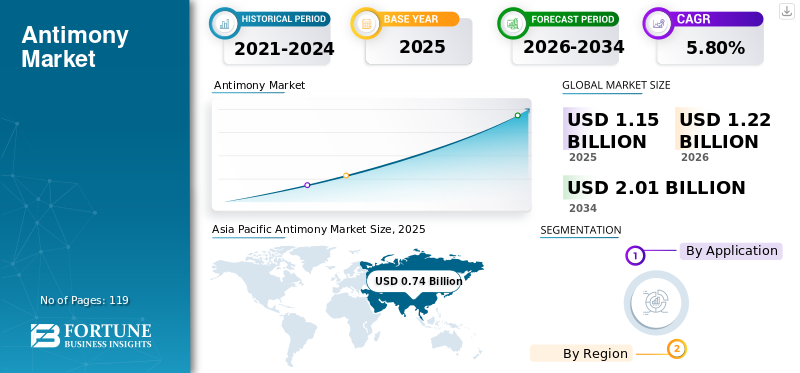

Die Größe des globalen Antimonmarktes belief sich im Jahr 2025 auf 1,15 Milliarden US-Dollar und wird voraussichtlich von 1,22 Milliarden US-Dollar im Jahr 2026 auf 2,01 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,80 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Antimonmarkt mit einem Marktanteil von 64,40 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Antimonmarkt in den USA erheblich wachsen und bis 2034 einen geschätzten Wert von 106,57 Mio. USD erreichen wird, angetrieben durch die wachsende Nachfrage nach OSHA-regulierter flammhemmender Kleidung.

Antimon, auch Stibnit (Sb) genannt, ist ein silbergraues chemisches Element mit einer seidig glänzenden Oberfläche. Bei Umgebungstemperatur ist es stabil, aber wenn es erhitzt wird, interagiert es mit Sauerstoff und erzeugt Stibnittrioxid (Sb).2O3). Es hat trotz seines niedrigen Schmelzpunkts einen Schmelzpunkt von 630 °C und eine Dichte von 6,697 g/cm3. Es kommt in der Erdkruste äußerst selten vor, mit nur 0,4 Teilen pro Million (ppm) in der oberen Kruste. Es kommt in über 100 verschiedenen Mineralarten vor, oft in Kombination mit anderen Elementen, darunter Quecksilber, Silber und Gold. Stibnit ist das häufigste Erzmaterial (Sb2S3). In den Jahren 2011, 2014 und 2017 stand es auf der EU-Liste der wichtigsten Rohstoffe.

Bestimmte Halbleiterbauelemente wie Infrarotdetektoren und Dioden werden im Elektronikbereich mit Sb hergestellt. Um ihre Härte und Festigkeit zu erhöhen, wird es mit bestimmten anderen Metallen wie Blei legiert. Batterien verwenden eine Pb-Sb-Legierung. Kabelummantelungen und Geschosse sind weitere Anwendungen für Legierungen.FlammhemmendMaterialien, Keramik, Glas, Farben und Emaille werden aus seinen Verbindungen hergestellt.

Der COVID-19-Ausbruch forderte einen schweren Tribut für die Bergbauindustrie. Der Weltmarkt wurde von Störungen in den Lieferketten an wichtigen Standorten und einer unsicheren Nachfrage auf der ganzen Welt getroffen. Darüber hinaus verschärfen die staatlichen Einschränkungen der Mobilität und des Produktionsbetriebs sowie die Infektionsgefahr der Belegschaften die Katastrophe noch weiter. Verbraucher, Gemeinden und Industrien weltweit erlitten infolge der COVID-19-Pandemie wirtschaftliche, soziale und kommerzielle Folgen. Unabhängig vom weiteren Verlauf der Pandemie wurden dem Szenario langfristige Folgen vorhergesagt.

Der Post-COVID-Zustand zeigte Anzeichen einer Markterholung, wie beispielsweise eine geringere Arbeitslosigkeit. Unabhängig von der Wiederaufnahme der Projekte deuteten steigende Produkt- und Rohstoffkosten auf eine solide Konjunkturerholung hin.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM ANTIMONMARKT

- Marktgröße 2025: 1,15 Milliarden US-Dollar

- Marktgröße 2026: 1,22 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,01 Milliarden US-Dollar

- CAGR: 5,80 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Antimonmarkt mit einem Anteil von 64,40 % im Jahr 2025.

- Flammschutzmittel hatten den größten Anwendungsanteil und werden im Jahr 2026 voraussichtlich 60,72 % ausmachen.

- Die Segmente Chemikalien und Legierungen sowie Blei-Säure-Batterien werden bis 2034 voraussichtlich ein deutliches Wachstum verzeichnen.

Nordamerika

Nordamerika erreichte im Jahr 2025 0,09 Milliarden US-Dollar mit einem Anteil von 7,60 % und wird voraussichtlich im Jahr 2026 0,09 Milliarden US-Dollar halten.

Europa

Auf Europa entfielen im Jahr 2025 0,21 Milliarden US-Dollar und im Jahr 2026 sollen es 0,23 Milliarden US-Dollar sein.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 0,74 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,79 Milliarden US-Dollar erreichen.

UNS.

Der Markt wird bis 2026 auf 0,076 Milliarden US-Dollar geschätzt und soll bis 2034 106,57 Millionen US-Dollar erreichen.

Japan

Der Antimonmarkt soll bis 2026 ein Volumen von 0,068 Milliarden US-Dollar erreichen.

Mehr lesen

Antimon-Markttrends

Rückgewinnung und Recycling zur Förderung des Marktwachstums

Das Experiment der nachhaltigen Entwicklung zu Beginn des 21stJahrhundert ist systemisch geworden, wobei ökologische, wirtschaftliche und soziale Dimensionen auf einer identischen Grundlage stehen. Metallrecycling ist eine der wichtigen Praktiken der Nachhaltigkeit, die von verschiedenen Unternehmen übernommen wird. Das Metallrecycling beendet den Kreislauf im Produktionsprozess und führt zu einer Reduzierung der Abfallmenge, die auf der Deponie landet.

Das Metallrecycling kann sich bei der Auswahl des zu recycelnden Materials als sehr effektiv erweisen. Die industrielle Bedeutung von Antimon kann größtenteils mit seiner Verwendung als Flammschutzmittel in Beschichtungen, Kunststoffen und Elektronik, als Entfärbungsmittel in Glas, Katalysator für die Herstellung von PET-Polymeren und als Legierung in Blei-Säure-Batterien in Verbindung gebracht werden.

Antimon ist in den letzten Jahren aufgrund der gestiegenen industriellen Nachfrage und der Dominanz Chinas in der Primärproduktion zu einem wichtigeren Element geworden. Seine Produkte können aus recyceltem Antimon hergestellt werden. Sekundärversorgung wie Recycling und Verwertung von Industrieabfällen kann eine praktikable Option sein, um eine sicherere langfristige Versorgung zu gewährleisten.

Sekundäres Sb kommt an zwei Orten vor: in Abfällen aus der Verarbeitung von Sb-haltigen Rohstoffen und in Altprodukten aus städtischen Minen sowie in Produktionsrückständen. Nach Angaben des UNEP wird erwartet, dass die globale End-of-Life-Recyclingrate (EoL) von Antimon zwischen 1 % und 10 % liegt. Laut der Studie Raw Materials Supply Assessment (RMSA), die 2015 von BIO by Deloitte durchgeführt wurde, könnte die EoL-Recyclingrate in der EU bis zu 28 % betragen. Blei-Säure-Batterien sind die häufigste Quelle für sekundäres Antimon. Daher wird sein Angebot praktisch ausschließlich vom Grad des Bleirecyclings und den Marktbedingungen für Blei- und Blei-Säure-Batterieabfälle bestimmt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Antimonmarkt

Steigende Nachfrage nach Flammschutzmitteln soll das Wachstum des Antimonmarktes vorantreiben

Der größte Teil der weltweiten Reserven wird für flammhemmende Rohstoffe wie Trioxid genutzt. Pulverförmiges Trioxid wird chemisch in verschiedene Produkte, einschließlich Textilien, eingefügt oder physikalisch eingemischt. Obwohl es an sich kein Flammschutzmittel ist, werden die flammhemmenden Kleidungsstücke unter Verwendung von Sb hergestellt, da es die Flammenausbreitung unterdrückt und verringert, wenn es mit Halogenen wie Brom in Polymeren gemischt wird. Sb2O3 wird häufig in Kunststoffen, Gummi, Farben, Textilien sowie verschiedenen Arbeitsschutzkleidungsstücken und Kinderkleidung verwendet, um sie gegen die Ausbreitung von Feuer zu schützen. Darüber hinaus steigern die strengen Vorschriften der Arbeitsschutzbehörde (OSHA) zur Verwendung flammhemmender Kleidung die Nachfrage nach Flammschutzmitteln und beflügeln den Antimonmarkt weiter. Beispielsweise wird die OHSA-Verordnung 1910.269 als 269-Standard bezeichnet. Dieser Faktor hängt mit Menschen zusammen, die in der Stromerzeugungs-, -umwandlungs-, -steuerungs- und -übertragungsbranche arbeiten. Für diese Arbeitnehmer stellen elektrische Lichtbögen eine häufige Gefahr dar.

Gemäß dem 269-Standard müssen Arbeitgeber ihre Mitarbeiter über mögliche Gefahren schulen. Sie sollten über Lichtbögen und die Entstehung von Flammen unterrichtet werden. Der 269-Standard verbietet dem Personal außerdem das Tragen von Kleidungsstücken, die Feuer fangen und es verletzen könnten. Kleidung, die Feuer fängt und weiterbrennt, ist verboten.

EINHALTENDE FAKTOREN

Die Verfügbarkeit von Ersatzstoffen kann das Marktwachstum behindern

In einigen seiner Anwendungen kann es leicht ersetzt werden. Beispielsweise kann ein Verbundstoff aus Chrom, Zinn, Titan, Zink und Zirkonium als Ersatz für Pigmente und Glas verwendet werden. Sb kann in flammhemmenden Materialien teilweise durch Verbindungen wie Aluminiumoxidtrihydrat, Magnesiumhydroxid und Zinkborat ersetzt werden. Es kann bei der Kunststoffherstellung durch verschiedene Kombinationen von Cadmium, Barium, Kalzium, Blei, Zinn, Zink und Germanium ersetzt werden. Dies dürfte das Marktwachstum begrenzen.

Marktsegmentierungsanalyse für Antimon

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Flammschutzmittel behält dank besserer Leistung den Hauptanteil

Der Markt ist in Flammschutzmittel, Chemikalien und Legierungen unterteilt.Blei-Säure-Batterien, Emulsion und andere Anwendungen. Aufgrund der steigenden Nachfrage aus der Polymerproduktionsindustrie wird erwartet, dass das Segment der Flammschutzmittel im Jahr 2026 einen dominanten Marktanteil von 60,72 % halten wird. Bis zum Ende des Prognosezeitraums werden die Segmente Chemikalien und Legierungen sowie Blei-Säure-Batterien voraussichtlich deutlich wachsen.

REGIONALE EINBLICKE

Asia Pacific Antimony Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 0,74 Milliarden US-Dollar aus, was 64,40 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,79 Milliarden US-Dollar erreichen. Im Jahr 2023 war der asiatisch-pazifische Raum führend auf dem Weltmarkt, und diese Dominanz dürfte aufgrund der Präsenz einer beträchtlichen Produktionsbasis und Endverbraucherindustrien anhalten. Aufgrund seiner enormen Reserven produziert China mehr als die Hälfte der Weltproduktion. Darüber hinaus wird der regionale Markt durch die steigende Nachfrage aus anderen Ländern getrieben. Der japanische Markt wird bis 2026 einen Wert von 0,068 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,575 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,07 Milliarden US-Dollar haben.

Europa

Im Jahr 2025 erwirtschaftete Europa 0,21 Milliarden US-Dollar und trug damit 18,60 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 0,23 Milliarden US-Dollar prognostiziert. Europa ist einer der Schlüsselmärkte. Seit dem letzten Jahrzehnt ist die EU ein bedeutender globaler Produzent dieses Oxids. Die Oxidherstellung in der EU ist auf den Import von Rohelementen angewiesen. Es wird aus Ländern wie China und Indien importiert, um den Rest der Nachfrage zu decken. Es wird erwartet, dass die hohe Nachfrage nach Blei-Säure-Batterien aus Europa die Nachfrage ankurbeln wird. Der britische Markt wird bis 2026 einen Wert von 0,009 Milliarden US-Dollar haben, und der deutsche Markt wird bis 2026 einen Wert von 0,02 Milliarden US-Dollar haben.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,09 Milliarden US-Dollar, was einem Anteil von 7,60 % entspricht, und wird voraussichtlich im Jahr 2026 0,09 Milliarden US-Dollar erreichen. Der Markt in Nordamerika wird voraussichtlich deutlich wachsen. Der erhöhte Bedarf an Flammschutzmitteln beeinträchtigt das Wachstum in Nordamerika, da die Behörden strenge Vorschriften zum Schutz der Mitarbeiter vor Risiken erlassen haben. Darüber hinaus unterstützt die steigende Nachfrage der Elektronikbranche nach der Herstellung von Unterhaltungselektronik das Wachstum. Der US-Markt wird bis 2026 einen Wert von 0,076 Milliarden US-Dollar haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Lateinamerika, Naher Osten und Afrika

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 0,09 Milliarden US-Dollar, was einem Anteil von 7,60 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 0,09 Milliarden US-Dollar erreichen. Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,04 Milliarden US-Dollar 3,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen. Lateinamerika sowie der Nahe Osten und Afrika werden voraussichtlich 0,04 Milliarden US-Dollar erreichen weisen aufgrund der zunehmenden Industrialisierung und Urbanisierung ein schleppendes Wachstum auf. Es wird erwartet, dass die zunehmenden Bergbauaktivitäten und elementaren Stibnitreserven in Bolivien das Marktwachstum vorantreiben.

Liste der wichtigsten Unternehmen im Antimonmarkt

Wichtige Unternehmen investieren in Technologien, um ihre Marktpräsenz zu erweitern

Bei vielen Global Playern ist der Markt konsolidierter Natur. Campine NV, United States Antimony Corp, Lambert Metals International und Suzuhiro Chemical & Materials sind die wichtigsten Hersteller.

Die Akteure der Branche orientieren sich meist an der Preisgestaltung und den Anwendungsmerkmalen des Produkts. Unternehmen gehen Partnerschaften ein, um ihr Produktportfolio zu erweitern, um ihren Marktanteil zu erhöhen und sich einen Wettbewerbsvorteil zu verschaffen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Campine NV(Antwerpen, Belgien)

- Huachang Antimon Industry (Yiyang, China)

- United States Antimony Corp (Montana, USA)

- Korea Zinc Co. Ltd, (Seoul, Südkorea)

- Lambert Metals International (Bushey, Großbritannien)

- Mandalay Resources Ltd (Toronto, Kanada)

- NYACOL Nanotechnologien(Massachusetts, USA)

- Suzuhiro Chemical & Materials (Ibaraki, Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- Januar 2021 –Campine erweitert seine Recyclingbemühungen mit innovativer Technologie zum direkten Recycling von Chemikalien aus Post-Consumer- und Industriemetallabfällen. Campine hat seinen Sitz in Beerse bei Antwerpen und ist an zwei Hauptaktivitäten beteiligt: dem Bleirecycling und der Produktion von Antimontrioxid, einem chemischen Zusatzstoff.

- Juni 2019-Die United States Antimony Corporation meldete eine kontinuierliche Kapazitätserweiterung ihrer Schmelze in Madero, Coahuila, Mexiko. Im Zuge dessen wird auch der dritte Langdrehrohrofen (LRF) installiert. Drei weitere LRFs befinden sich im Bestand des Unternehmens. Die zusätzliche Kapazität ist geplant, um die Produktionssteigerungen der unternehmenseigenen Minen Wadley und Sierra Guadalupe zu decken, mit einer Ofenausbeute im Bereich von 96 bis 98 Prozent.

BERICHTSBEREICH

Die globale Antimon-Marktforschungsstudie untersucht die Branche eingehend und konzentriert sich dabei auf kritische Faktoren wie den Betrieb der Hauptakteure, Produkte und Rohstoffe. Darüber hinaus bietet die Studie Einblicke in Markttrends sowie wichtige Fortschritte in der Branche. Zusätzlich zu den oben aufgeführten Gründen berücksichtigt die Studie verschiedene Variablen, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Diese Studie untersucht die neuesten Marktdynamiken und -chancen der Branche sowie historische Daten und Schätzungen zum Umsatzwachstum auf globaler, regionaler und nationaler Ebene.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,80 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD), Volumen (Kilotonnen) |

|

Segmentierung

|

Auf Antrag

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 1,22 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 2,01 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 0,74 Milliarden US-Dollar.

Mit einem CAGR von 5,80 % wird der Markt im Prognosezeitraum (2026–2034) eine stetige Wachstumsrate aufweisen.

Das Segment Chemie & Materialien wird voraussichtlich im Jahr 2023 das führende Segment sein.

Es wird erwartet, dass die wachsende Nachfrage nach Flammschutzmitteln den Markt ankurbeln wird.

Campine NV, United States Antimony Corp, Lambert Metals International und Suzuhiro Chemical & Materials sind wichtige Akteure auf den globalen Märkten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 119

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf