Marktgröße, Marktanteil, Industrie und Russland-Ukraine-Kriegsanalyse, nach Plattform (Satellitensysteme, Bodenkontroll- und Referenzstationen, Flugzeuge und UAVs, Raketen- und Waffenleitsysteme, Marinesysteme sowie Verteidigungsdatenzentren und Befehlsnetzwerke), nach Technologie (Rubidium-Atomuhren (Rb), Wasserstoffmaser, Cäsiumstrahlstandards, gepulste optisch gepumpte (POP) Atomuhren, Chip-Atomuhren und optische Atomuhren), Nach Frequenzstabilität (ultrahohe Stabilität, hohe Stabilität, mittlere Stabilität/robust und andere), nach Anwendung und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

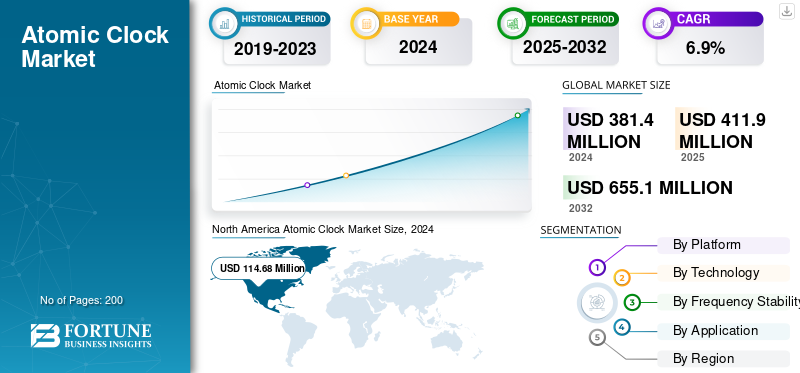

Die globale Marktgröße für Atomuhren wurde im Jahr 2025 auf 411,9 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 444,9 Millionen US-Dollar im Jahr 2026 auf 721,2 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,20 % aufweisen. Nordamerika dominierte den Atomuhrenmarkt mit einem Marktanteil von 29,90 % im Jahr 2025.

Der Markt entwickelt sich aufgrund des steigenden Bedarfs an präziser Zeitmessung in GNSS-verweigerten und datensynchronisierten Kampfumgebungen rasant weiter. Militärische Modernisierungsprogramme legen Wert auf sichere PNT-Fähigkeiten in autonomen Systemen, Raketenplattformen und weltraumgestützten Kommunikationskonstellationen. Miniaturisierte Atomuhren, insbesondere CSACs und fortgeschrittene Rubidium-Varianten, ermöglichen eine Synchronisation auf Feldebene bei geringem Stromverbrauch. Unterdessen gewinnt die Forschung und Entwicklung von Quanten- und optischen Atomuhren für zukünftige Weltraum- und Langstreckenmissionen an Bedeutung. Die Entwicklung des Marktes wird durch die Konvergenz von Widerstandsfähigkeit, Miniaturisierung und Autonomie bestimmt, wodurch das atomare Timing von einer Hintergrundkomponente zu einem Faktor für die Verteidigung an vorderster Front wird.

Zu den wichtigsten Teilnehmern zählen Microchip Technology Inc., Orolia (Safran), Oscilloquartz (ADVA Optical Networking), Frequency Electronics Inc., Excelitas Technologies, Spectratime, Stanford Research Systems und AccuBeat Ltd. Diese Akteure konzentrieren sich auf robuste und miniaturisierte Atomuhrlösungen für Satellitennutzlasten, taktische Radios und Navigationssysteme. Mehrere Unternehmen arbeiten mit nationalen Verteidigungsbehörden und Quantenforschungszentren zusammen, um die Stabilität der optischen Uhr und die Strahlungstoleranz zu verbessern. Aufstrebende Marktteilnehmer in Asien, insbesondere in Japan, Indien und China, entwickeln einheimische atomare Zeitsteuerungsmodule, um die Abhängigkeit von Importen zu verringern und die souveräne Verteidigungsinfrastruktur zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM ATOMUHRENMARKT

- Marktgröße 2025: 411,9 Millionen US-Dollar

- Marktgröße 2026: 444,9 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 721,2 Millionen US-Dollar

- CAGR: 6,20 % von 2026–2034

- Nordamerika dominierte den Atomuhrenmarkt mit einem Anteil von 29,90 % im Jahr 2025.

- Das Segment Satellitensysteme soll im Jahr 2026 mit einem Marktanteil von 31,07 % führend sein.

- Das Segment der Rubidium-Atomuhren (Rb) wird im Jahr 2026 voraussichtlich einen Marktanteil von 36,42 % halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 122,99 Millionen US-Dollar, angetrieben durch die Modernisierung der Verteidigung, Initiativen zur GNSS-Resilienz und Investitionen in fortschrittliche Timing-Infrastruktur.

Europa

Europa hatte im Jahr 2025 einen Marktanteil von 21,30 % und profitierte von Satellitennavigationsprojekten und einheimischen Bemühungen zur Entwicklung von Atomuhren.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 27,40 % des weltweiten Umsatzes, unterstützt durch die Ausweitung von Satellitennavigationsprogrammen und steigende Investitionen in die Verteidigungs- und Raumfahrt.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 121,66 Millionen US-Dollar erreichen, unterstützt durch GNSS-unabhängige PNT-Programme, Verteidigungsprojekte und Satelliteneinsätze.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 29,85 Millionen US-Dollar erreichen, angetrieben durch Investitionen in Satellitennavigationssysteme und fortschrittliche Zeitmesstechnologien.

Mehr lesen

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der Krieg zwischen Russland und der Ukraine beschleunigt die Nachfrage nach GNSS-resistenten und lokal synchronisierten Zeitmesssystemen

Der Russland-Ukraine-Konflikt hat die Art und Weise, wie Nationen Zeitsicherheit in der modernen Kriegsführung wahrnehmen, neu definiert. Da beide Seiten umfangreiche GNSS-Störungen und -Spoofing betreiben, priorisieren globale Verteidigungsbehörden nun robuste, integrierte Atomuhrsysteme, um die PNT-Genauigkeit (Positionierung, Navigation und Timing) aufrechtzuerhaltenelektronische KriegsführungBedingungen. Der Krieg hat gezeigt, dass die Abhängigkeit von externen Satellitensignalen die Streitkräfte anfällig für Störungen macht. Infolgedessen haben NATO-Mitglieder und benachbarte europäische Länder die Einführung von Atomuhren im Chip-Maßstab (CSACs), Rubidium-Standards und terrestrischen Zeitmessinfrastrukturen beschleunigt, um die betriebliche Synchronisierung in umkämpften Gebieten aufrechtzuerhalten. Die Nachfrage nach einsetzbaren, GNSS-unabhängigen Zeitmesssystemen für Raketenlenkung, ISR-Drohnen und Kommunikationsnetzwerke ist stark gestiegen. Der Konflikt förderte auch die Diversifizierung weg von russischen Zulieferern, wobei sich die Produktion hin zu US-amerikanischen, französischen, japanischen und israelischen Herstellern verlagerte, was zu einer strukturellen Neuausrichtung der Landschaft der Verteidigungs-Timing-Technologie führte.

Markttrends für Atomuhren

Übergang zu miniaturisierten, netzwerksynchronisierten Uhren zur Verstärkung des Markttrends

Der vorherrschende Trend, der den Atomuhrenmarkt prägt, ist der Wandel hin zu Miniaturisierung, SWaP-optimierten CSACs und netzwerksynchronisierten Timing-Ökosystemen. Streitkräfte integrieren Atomuhren direkt in vor Ort einsetzbare Geräte wie Funkgeräte, Drohnen, Raketensuchgeräte und autonome Bodensysteme, um die Präzision aufrechtzuerhalten, wenn GNSS-Signale beeinträchtigt sind. Parallel dazu nimmt der Einsatz weltraumgestützter Atomuhren stark zu, wobei LEO-Satellitenkonstellationen Rubidium- und Cäsiumvarianten für sichere Kommunikation und robuste Navigation integrieren. Ein weiterer wichtiger Trend ist die Konvergenz von atomarem Timing mit Quantensensorik und KI-basierter Taktstabilisierung, was eine bessere Frequenzvorhersage und Driftkompensation ermöglicht. Das breitere Ökosystem bewegt sich in Richtung verteilter Zeitnetzwerke, in denen mehrere tragbare Atomuhren über robuste Mesh-Architekturen synchronisiert werden. Dadurch werden Einzelpunkt-Zeitfehler reduziert und die Genauigkeit koordinierter Angriffe oder Überwachungen verbessert. Insgesamt ist der Trend eine klare Entwicklung von zentralisierten, umfangreichen Zeitreferenzen hin zu agilen, sicheren und am Rande einsetzbaren Präzisions-Timing-Knoten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach sicheren, GNSS-resistenten PNT-Funktionen zur Ankurbelung des Marktwachstums

Ein Haupttreiber für den Atomuhrenmarkt ist der steigende Bedarf an sicheren und belastbaren PNT-Funktionen in allen militärischen Bereichen: Luft, Raum, Land und See. Die moderne Kriegsführung hängt zunehmend von synchronisierter Daten- und Sensorfusion ab, wobei eine Abweichung im Mikrosekundenbereich ISR, Zielerfassung oder verschlüsselte Kommunikation beeinträchtigen kann. Atomuhren liefern diese Stabilität und sind dafür unverzichtbarGNSSBackup-Architekturen und weltraumgestützte Navigationssysteme. Da die Taktiken der gegnerischen elektronischen Kriegsführung immer ausgefeilter werden, legen Länder Wert auf die GNSS-Unabhängigkeit, indem sie lokalisierte atomare Zeitreferenzen einsetzen. Initiativen zur Modernisierung der Verteidigung in den USA, Indien, Großbritannien und Japan schreiben die Integration von CSACs und Rubidium-Uhren in Feldsysteme und LEO-Plattformen vor. Das Aufkommen hybrider Uhrensysteme, die Quarz-, Rubidium- und CSAC-Synchronisation kombinieren, verstärkt die Akzeptanz weiter. Die Konvergenz von Weltraum-, Quanten- und KI-Timing-Stabilisierung steigert die Nachfrage und positioniert Atomuhren als Eckpfeiler der Verteidigungsinfrastruktur der nächsten Generation.

MARKTBEGRENZUNGEN

Hohe Produktionskomplexität und Kostenbarrieren behindern das Marktwachstum

Trotz steigender Nachfrage unterliegt der Marktanteil von Atomuhren erheblichen Beschränkungen, die auf die Komplexität der Herstellung, die Kosten und Einschränkungen in der Lieferkette zurückzuführen sind. Die Herstellung hochstabiler Rubidium- oder Cäsiumstandards erfordert hochreine Umgebungen, Präzisionsoptiken und Vakuumsysteme, was die Skalierbarkeit und die Anbietervielfalt einschränkt. Obwohl CSACs miniaturisiert sind, bleiben sie aufgrund der Präzision der Mikrofertigung teuer, was den Einsatz in kostensensiblen Programmen oder kleinen Verteidigungsaufträgen begrenzt. Die Abhängigkeit der Lieferkette von Spezialmaterialien (z. B. Rubidium-Isotope und Quarz in Vakuumqualität) legt weitere Schwachstellen offen, insbesondere unter geopolitischen Spannungen. Darüber hinaus behindern Exportbestimmungen und ITAR-Kontrollen internationale Kooperationen und grenzüberschreitende Verkäufe und schränken den globalen Einsatz ein. Ein weiteres Hindernis ist der lange Qualifizierungszyklus für Zeitmessgeräte für Weltraum- oder Verteidigungszwecke, der sich oft über drei bis fünf Jahre bis zur Feldzertifizierung erstreckt. Zusammengenommen verlangsamen diese Einschränkungen die Akzeptanz, schrecken neue Marktteilnehmer ab und bewahren die Dominanz einiger weniger leistungsstarker Anbieter, was zu strukturellen Engpässen bei der Befriedigung der schnell wachsenden globalen Nachfrage führt.

MARKTCHANCEN

GNSS-unabhängige PNT-Systeme und Quantum-Timing-Initiativen zur Beschleunigung des Marktwachstums

Die größte Chance liegt im globalen Übergang zu GNSS-unabhängigen PNT-Architekturen, der durch Anforderungen zur Verteidigungsresilienz und die Modernisierung kommerzieller Satelliten vorangetrieben wird. Länder investieren aktiv in terrestrische Zeitmessnetzwerke, souveräne Navigationssatelliten und die Forschung und Entwicklung von Quantenuhren, um strategische Autonomie zu erreichen. Optische Gitter- und Kaltatomuhr-Technologien, die einst auf Labore beschränkt waren, halten heute Einzug in Prototypen in Militärqualität, deren Stabilität um Größenordnungen höher ist als bei Rubidium- oder Cäsiumsystemen. Die USA, Großbritannien und Japan stellen über DARPA und nationale Raumfahrtprogramme Milliarden in die Quanten-Timing-Forschung und -Entwicklung bereit. Indien und Frankreich finanzieren einheimische Atomuhranlagen für Raketen- und Satellitenprogramme. Neue Käufer sind auch private Luft- und Raumfahrtunternehmen, darunter solche aus NewSpace-Sektoren, die Präzisionsuhren in Cubesats zur Zeitmarkierung von Erdbeobachtungs- und ISR-Daten einbetten. Da die GNSS-Verweigerung zu einem entscheidenden Element der modernen Kriegsführung wird, geht die Chance über die Verteidigung hinausTelekommunikation, Stromnetze und Finanznetzwerke, die alle nach ultrastabilen, lokalen Atomreferenzen suchen, um den Betrieb isoliert aufrechtzuerhalten.

HERAUSFORDERUNGEN DES MARKTES

Die Balance zwischen SWaP-Optimierung und Ultrastabilität sind große Herausforderungen auf dem Markt

Die größte Herausforderung für das Wachstum des Atomuhrenmarktes besteht darin, Miniaturisierung (SWaP-C) mit langfristiger Frequenzstabilität und Strahlungstoleranz in Einklang zu bringen. Da Verteidigungssysteme auf kleinere Plattformen, UAVs, Nanosatelliten und tragbare C2-Module migrieren, müssen Entwickler Kompromisse zwischen Größe, Stromverbrauch und Präzision eingehen. Aktuelle CSACs sind zwar kompakt, können aber nicht mit der Stabilität von optischen oder Cäsiumuhren in Laborqualität mithalten. Um eine Leistung auf Quantenebene in vor Ort einsetzbaren Einheiten zu erreichen, sind Durchbrüche erforderlichPhotonikIntegration, vakuumfreie Atomzellen und KI-basierte Driftkorrektur. Darüber hinaus bleibt die Strahlenhärtung optischer Komponenten für den Weltraum eine technologische Hürde. Es gibt keine allgemein anerkannte Zertifizierung für CSACs auf Verteidigungsniveau, was zu Interoperabilitätslücken zwischen den Systemen führt. Schließlich bremst der Fachkräftemangel in der Atom- und Quanten-Timing-Physik die Innovationsgeschwindigkeit. Um diese Herausforderungen zu meistern, ist eine multinationale Zusammenarbeit zwischen Verteidigungsunternehmen, Quantenforschungslabors und Halbleiterherstellern erforderlich, um robuste und skalierbare Atomuhrlösungen der nächsten Generation zu entwickeln.

SEGMENTIERUNGSANALYSE

Nach Plattform

Steigende LEO- und MEO-Konstellationen fördern das Wachstum des Segments Satellitensysteme

Nach Plattform ist der Markt in Satellitensysteme, Bodenkontroll- und Referenzstationen, Flugzeuge und UAVs, Raketen- und Waffenleitsysteme, Marinesysteme und Verteidigung unterteiltRechenzentren& Befehlsnetzwerke.

Das Segment der Satellitensysteme eroberte im Jahr 2024 den größten Marktanteil und wird voraussichtlich mit einem Marktanteil von 31,07 % im Jahr 2026 dominieren. Die Nachfrage nach Satellitensystemen steigt, da die Länder LEO- und MEO-Konstellationen für Kommunikation, ISR und Navigation erweitern. Jeder Satellit benötigt zur Synchronisierung und Signalintegrität hochstabile Atomuhren an Bord. Verteidigungs- und kommerzielle Missionen priorisieren jetzt strahlungsbeständige Timing-Module mit geringer Drift, um die Zuverlässigkeit im Orbit und bei autonomen Weltraumoperationen sicherzustellen.

Das Segment Flugzeuge und UAVs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Die zunehmende Einführung von Rubidium-Uhren für Präzision und Zuverlässigkeit auf Verteidigungsniveau treibt das Segmentwachstum voran

Das Technologiesegment ist in Rubidium-Atomuhren (Rb), Wasserstoffmaser, Cäsiumstrahlstandards, gepulste optisch gepumpte (POP) Atomuhren, Chip-Scale-Atomuhren (CSACs) und optische Atomuhren (Emerging) unterteilt.

Im Jahr 2024 dominierte das Segment der Rubidium-Atomuhren (Rb), indem es den größten Marktanteil eroberte, und es wird erwartet, dass es im Jahr 2026 mit einem Anteil von 36,42 % dominieren wird. Diese Atomuhren sind für die Lenkung von Raketen stark nachgefragt.Radarund militärische Satellitennutzlasten, die ein hervorragendes Gleichgewicht zwischen Stabilität, Größe und Kosten bieten. Ihre bewährte Zuverlässigkeit und kompakte Stellfläche machen sie ideal für raue Luft- und Raumfahrtumgebungen, in denen langfristige Frequenzgenauigkeit und geringer Wartungsaufwand von entscheidender Bedeutung sind.

Das Segment der gepulsten optisch gepumpten (POP) Atomuhren wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,8 % wachsen.

Durch Frequenzstabilität

Verteidigungsplattformen, die robustes Timing für raue Umgebungen erfordern, steigern das Segmentwachstum

Das Segment der Frequenzstabilität wird in ultrahohe Stabilität, hohe Stabilität, mittlere Stabilität/robust und Prototyp/experimentelle optische Uhren eingeteilt.

Das Segment mittlere Stabilität/Robustheit eroberte 2025 den größten Marktanteil und wird 2026 mit einem Marktanteil von 36,91 % dominieren. Mittlere Stabilität und robuste Atomuhren werden von Schlachtfeld-, Marine- und Luft- und Raumfahrtsystemen, die unter extremen Temperaturen, Stößen und Vibrationen betrieben werden, stark nachgefragt. Diese Uhren sorgen für Betriebskonsistenz und sichere Synchronisierung zwischen mobilen Kommandoeinheiten, Drohnen und EW-Systemen, wobei Haltbarkeit und mäßige Präzision die extrem teuren Labormodelle übertreffen.

Das Hochstabilitätssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,2 % wachsen.

Auf Antrag

Das GNSS-Segment dominiert aufgrund der steigenden Nachfrage nach sicheren und robusten Positionierungssystemen

Je nach Anwendung wird der Markt in Satellitennavigation (GNSS), elektronische Kriegsführung (EW) und Signalaufklärung (SIGINT), Kommunikations- und Befehlssysteme, Radarsysteme, Trägheitsnavigationssysteme (INS), Weltraumforschung und wissenschaftliche Missionen sowie Verteidigungsmesstechnik und -kalibrierung unterteilt.

Das Segment der Satellitennavigation (GNSS) wird mit einem Marktanteil von 30,65 % den Markt anführen und im Jahr 2026 den größten Marktanteil erreichen. Die Nachfrage nach dem Segment der Satellitennavigation (GNSS) steigt stark an, da Militärs und Luft- und Raumfahrtbehörden mit Störungen und Spoofing-Bedrohungen konfrontiert sind. Atomuhren sind in GNSS-Satelliten und -Empfänger eingebettet und gewährleisten Signalkontinuität und Positionsgenauigkeit in beeinträchtigten Umgebungen. Sie bilden das Rückgrat souveräner, GNSS-unabhängiger Navigations- und Zeitmessnetzwerke weltweit.

DerTrägheitsnavigationssysteme (INS)Es wird erwartet, dass das Augmentationssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,8 % wächst.

Regionaler Ausblick auf den Atomuhrenmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Atomic Clock Market Size, 2026 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 122,99 Millionen US-Dollar geschätzt und machte 29,90 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 131,89 Millionen US-Dollar erreichen. Die Nachfrage in der Region wird durch groß angelegte Modernisierungsprogramme für die Verteidigung, Upgrades der Satellitennavigation und Initiativen zur GNSS-Resilienz angetrieben. Regierungsbehörden und Verteidigungsorganisationen investieren weiterhin in fortschrittliche Atomuhrtechnologien, um sichere Kommunikation, Nachrichtensysteme und eine Infrastruktur für präzise Zeitmessung zu stärken. Der US-Markt wird im Jahr 2026 voraussichtlich 121,66 Millionen US-Dollar erreichen, unterstützt durch GNSS-unabhängige Positionierungs-, Navigations- und Zeitmessungsprogramme (PNT), fortschrittliche Verteidigungsprojekte und die Ausweitung des Satelliteneinsatzes.

Europa

Im Jahr 2025 hielt Europa 21,30 % des Weltmarktes und erreichte einen Wert von 87,60 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 92,50 Millionen US-Dollar prognostiziert. Das regionale Wachstum wird durch Satellitennavigationsinitiativen, die zeitliche Planung von Infrastrukturverbesserungen und zunehmende Investitionen in die Zusammenarbeit zwischen Verteidigung und Raumfahrt unterstützt. Länder in ganz Europa konzentrieren sich weiterhin auf die Entwicklung einheimischer Atomuhren und Zeitmesstechnologien der nächsten Generation, um die Abhängigkeit von externen Navigations- und Synchronisationssystemen zu verringern. Der britische Markt wird im Jahr 2026 voraussichtlich 21,53 Millionen US-Dollar erreichen, während Deutschland voraussichtlich 19,28 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 113,00 Millionen US-Dollar, was 27,40 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 125,30 Millionen US-Dollar erreichen. Das Wachstum wird durch die Ausweitung von Satellitennavigationsprogrammen, einheimische Initiativen zur Herstellung von Atomuhren und steigende Investitionen in Verteidigungs- und Raumfahrttechnologien vorangetrieben. Regierungen in der gesamten Region legen großen Wert auf Forschung und Entwicklung für fortschrittliche Zeitmesssysteme, die in Satellitennutzlasten, Raketenlenkung und sicherer Kommunikation eingesetzt werden. Der chinesische Markt wird im Jahr 2026 voraussichtlich 47,80 Millionen US-Dollar erreichen, während Japan und Indien voraussichtlich 29,85 Millionen US-Dollar bzw. 21,88 Millionen US-Dollar erreichen werden.

Rest der Welt

Der Rest der Welt erwirtschaftete im Jahr 2025 88,30 Millionen US-Dollar und trug damit 21,43 % zum weltweiten Marktumsatz bei. Prognosen zufolge wird er im Jahr 2026 auf 95,20 Millionen US-Dollar wachsen. Die Nachfrage steigt im Nahen Osten, in Afrika und Lateinamerika aufgrund wachsender Investitionen in die Modernisierung der Verteidigung, sichere Kommunikationsinfrastruktur, Luft- und Raumfahrtprogramme und satellitengestützte Technologien. Länder in diesen Regionen setzen zunehmend auf fortschrittliche Atomuhrlösungen, um die Betriebsautonomie, Navigationsgenauigkeit und sichere Zeitsynchronisationsfähigkeiten zu verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Etablierte Marktführer im Verteidigungs- und Raumfahrt-Timing gestalten die Zukunft der Atomuhrentechnologie

Der Atomuhrenmarkt wird von einer Gruppe hochspezialisierter Akteure konzentriert, die sich auf die Weiterentwicklung der Zeitgenauigkeit, Miniaturisierung und GNSS-Resilienz konzentrieren. Dazu gehören Microchip Technology Inc. (USA), Safran (Frankreich), Leonardo S.p.A. (Italien), AccuBeat Ltd. (Israel), Oscilloquartz (Schweiz), Stanford Research Systems (USA), Meinberg GmbH & Co. KG (Deutschland), IQD Frequency Products (Großbritannien) und CETC – China Electronics Technology Group (China). Diese Unternehmen entwickeln Rubidium-, Cäsium- und Chip-Atomuhrtechnologien für Anwendungen in Satelliten, Verteidigungskommunikation und Raketennavigationssystemen weiter und ermöglichen es Ländern, GNSS-unabhängige, sichere und synchronisierte Operationen in umkämpften elektronischen Umgebungen zu erreichen.

LISTE DER WICHTIGSTEN ATOMUHRENUNTERNEHMEN IM PROFIL

- Microchip Technology Inc.(UNS.)

- Safran(Frankreich)

- Leonardo S.p.A.(Italien)

- AccuBeat Ltd. (Israel)

- Oszilloquarz(Schweiz)

- Stanford Research Systems (USA)

- Meinberg GmbH & Co. KG (Deutschland)

- IQD-Frequenzprodukte (Großbritannien)

- CETC – China Electronics Technology Group (China)

- Indische Weltraumforschungsorganisation (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025 –Das Hong Kong Observatory (HKO) und das National Time Service Centre (NTSC) der Chinesischen Akademie der Wissenschaften haben ihre erste Kooperationsvereinbarung im HKO-Hauptquartier formalisiert. Ziel ist es, die Zusammenarbeit bei Zeitmessung, Zeiterfassung und Zeitdienstleistungen sowie den Austausch relevanter Erfahrungen und Technologien zu verbessern.

- September 2024 –Die australische Regierung beschafft quantenoptische Atomuhren von QuantX Labs mit Sitz in Adelaide, um der Australian Defence Force (ADF) Positionsnavigations- und Timing-Funktionen (PNT) bereitzustellen. Zwei Verträge im Gesamtwert von 2,7 Millionen US-Dollar werden es den AUKUS-Partnern ermöglichen, die PNT-Fähigkeiten weiterzuentwickeln und so verbesserte Entscheidungsvorteile und ein gesteigertes Bewusstsein für den maritimen Bereich zu unterstützen, was wesentliche Ziele der AUKUS-Säule II sind.

- September 2024 –QuantX Labs, ein mittelgroßes australisches Unternehmen, gab seine ersten Verkäufe hochmoderner optischer Atomuhren bekannt und sicherte sich damit zwei Verträge des Verteidigungsministeriums mit dem Commonwealth of Australia im Gesamtwert von mehr als 2,7 Millionen US-Dollar.

- April 2024 –ColdQuanta, ein führendes Unternehmen im globalen Quantenökosystem, hat eine Zusammenarbeit mit LocatorX, dem innovativsten Standortverfolgungsunternehmen der Welt, angekündigt, um die Entwicklung von Atomuhren voranzutreiben. Diese strategische Allianz wird es beiden Unternehmen ermöglichen, gemeinsam ein breiteres Spektrum von Atomuhranwendungen anzugehen, indem sie das außergewöhnliche Team und die Technologie von ColdQuanta mit den kostengünstigen, kompakten Atomuhren mit geringem Stromverbrauch von LocatorX integrieren.

- März 2024 –Die Europäische Weltraumorganisation (ESA), die die Europäische Kommission vertritt, hat mit Leonardo S.p.A (Italien) und dem Istituto Nazionale di Ricerca Metrologica einen Vertrag im Wert von 13 Millionen US-Dollar abgeschlossen, um eine neue ultrapräzise Atomuhrentechnologie für das Galileo-System zu entwickeln und voranzutreiben.

BERICHTSBEREICH

Der Forschungsbericht zur Expansion des Atomuhrenmarktes bietet eine eingehende Analyse durch Identifizierung wichtiger Unternehmen, Produktkategorien und Hauptanwendungen innerhalb der Branche. Darüber hinaus beleuchtet der Bericht Markttrends und bemerkenswerte Entwicklungen in diesem Bereich. In Verbindung mit den oben genannten Aspekten berücksichtigt der Bericht mehrere Faktoren, die zum rasanten Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,20 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Plattform

|

|

Durch Technologie

|

|

|

Durch Frequenzstabilität

|

|

|

Auf Antrag

|

|

|

Nach Geographie Nordamerika (nach Plattform, Technologie, Frequenzstabilität und Anwendung)

Europa (nach Plattform, Technologie, Frequenzstabilität und Anwendung)

Asien-Pazifik (nach Plattform, Technologie, Frequenzstabilität und Anwendung)

Rest der Welt (nach Plattform, Technologie, Frequenzstabilität und Anwendung)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 411,9 Millionen US-Dollar und soll bis 2034 721,2 Millionen US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 6,20 %.

Das Segment der Rubidium-Atomuhren (Rb) ist technologisch führend auf dem Weltmarkt.

Satellitensysteme sind das führende Teilsegment des Weltmarktes.

Zu den führenden Unternehmen zählen Microchip Technology Inc. (USA), Safran (Frankreich), Leonardo S.p.A. (Italien), AccuBeat Ltd. (Israel), Oscilloquartz (Schweiz) und Stanford Research Systems (USA).

Nordamerika wird voraussichtlich den größten Marktanteil erobern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf