Automatisierte Endoskop-Aufbereitungsgeräte (AER) Marktgröße, Anteil und Branchenanalyse, nach Typ (Einzelbecken und Doppelbecken), nach Beladungstyp (Top-Loading und Front-Loading), nach Art des wiederaufbereiteten Endoskops (flexibel und hybrid), nach Portabilität (stationär und mobil), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

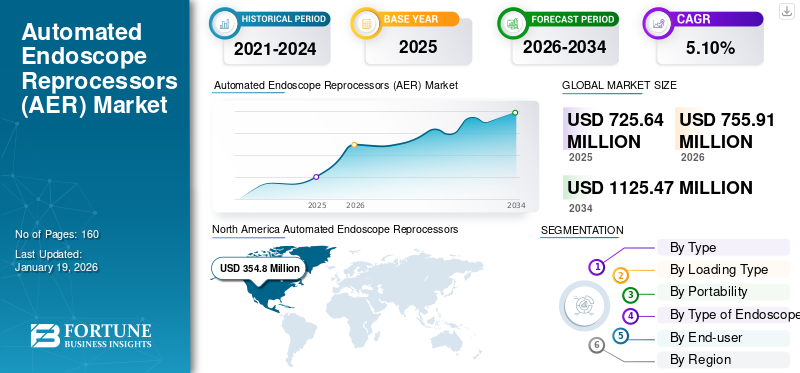

Die globale Marktgröße für automatisierte Endoskopaufbereitungsgeräte (AER) wurde im Jahr 2025 auf 725,6 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 755,91 Millionen US-Dollar im Jahr 2026 auf 1.125,47 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % aufweisen. Nordamerika dominierte den Markt für automatisierte Endoskop-Aufbereitungsgeräte (AER) mit einem Marktanteil von 48,89 % im Jahr 2025.

Endoskop-Aufbereitungsgeräte sind Geräte, die im Gesundheitswesen zur Reinigung und Desinfektion wiederverwendbarer Endoskope eingesetzt werden. Diese Maschinen automatisieren den Prozess der hochgradigen Desinfektion und sorgen so für eine konsistente und wirksame Sterilisation von Endoskopen, um die Übertragung von Infektionen zu verhindern.

Die zunehmende Zahl endoskopischer Eingriffe im Gesundheitswesen treibt die Einführung automatisierter Endoskop-Aufbereitungsgeräte (AER) voran, um die Geräte zu desinfizieren und die Ausbreitung von Infektionen zu verhindern. Dies regt wichtige Unternehmen dazu an, das Produktangebot weltweit zu erhöhen, was voraussichtlich das Marktwachstum vorantreiben wird.

Zu den prominenten Akteuren auf dem Markt gehören Steris, Getinge und andere. Diese Akteure konzentrieren sich auf Produktweiterentwicklungen und strategische Akquisitionen, um vom Markt zu profitieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für automatisierte Endoskop-Reprozessoren (AER).

- Marktgröße 2025: 725,6 Millionen US-Dollar

- Marktgröße 2026: 755,91 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.125,47 Mio. USD

- CAGR: 4,8 % von 2026–2034

- Nordamerika dominierte den Markt für automatisierte Endoskop-Aufbereitungsgeräte (AER) mit einem Anteil von 48,89 % im Jahr 2025.

- Das Doppelbecken-Segment hatte aufgrund seiner verbesserten Möglichkeiten zur Infektionskontrolle und Desinfektion den größten Marktanteil.

- Das Frontloading-Segment dominierte den Markt aufgrund seiner Workflow-Kompatibilität und der Verarbeitungskapazität mit hohem Durchsatz.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 354,8 Millionen US-Dollar und im Jahr 2026 sollen es 368,87 Millionen US-Dollar sein.

Europa

Europa stellte im Jahr 2025 208,94 Millionen US-Dollar dar und wird voraussichtlich auf 218,55 Millionen US-Dollar im Jahr 2026 wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 102,92 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 108,29 Millionen US-Dollar erreichen.

UNS.

Die starke Einführung fortschrittlicher Endoskop-Aufbereitungstechnologien unterstützt das Marktwachstum.

Japan

Der zunehmende Fokus auf Infektionsprävention und Gesundheitsqualität steigert die Nachfrage nach AER-Systemen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Erhöhte Anzahl endoskopischer Eingriffe zur Förderung der automatisierten Endoskopaufbereitung (AER)Nachfrage

In jüngster Zeit hat die zunehmende Häufigkeit von Erkrankungen wie Magen-Darm-Beschwerden, Atemwegserkrankungen und verschiedenen Krebsarten die Nachfrage nach endoskopischer Diagnose und Behandlung erhöht. Dies erhöht direkt die Nachfrage nachEndoskopeund der Bedarf an effizienten Aufbereitungslösungen, einschließlich automatisierter Endoskop-Aufbereitungsgeräte (AER).

- Beispielsweise werden den vom NCBI im Mai 2024 veröffentlichten Daten zufolge in den USA jährlich mehr als 17,7 Millionen endoskopische Eingriffe im Magen-Darm-Trakt (GI) durchgeführt.

Darüber hinaus trägt die zunehmende Alterung der Weltbevölkerung zum Anstieg endoskopischer Eingriffe bei, da ältere Menschen anfälliger für verschiedene Gesundheitszustände sind, die endoskopische Eingriffe erfordern. Ein solches Szenario wird das globale Marktwachstum für automatisierte Endoskopaufbereitungsgeräte (AER) im Prognosezeitraum vorantreiben.

Marktbeschränkungen

Begrenzte Fachkräfte in Ländern mit niedrigem Einkommen können das Marktwachstum behindern

Eine angemessene Schulung des Personals zu ordnungsgemäßen Wiederaufbereitungsverfahren ist für die Wirksamkeit und Compliance von entscheidender Bedeutung, diese Schulung kann jedoch auch kostspielig und zeitaufwändig sein. Infolgedessen kann in Ländern mit niedrigem Einkommen nur eine begrenzte Anzahl geschulter Mitarbeiter solche Geräte bedienen.

- Beispielsweise erwähnte das Royal Australian College of General Practitioners (RACGP) im Juni 2024, dass Gesundheitspraxen sicherstellen müssen, dass das an der Wiederaufbereitung beteiligte Personal eine angemessene Schulung erhalten hat.

Dieser Faktor kann die manuelle Reinigung und Desinfektion von Endoskopen gegenüber fortschrittlichen Geräten wie automatisierten Endoskop-Aufbereitungsgeräten begünstigen, wodurch ihre Akzeptanz eingeschränkt und das Marktwachstum behindert wird.

Marktchancen

Aufstrebende Märkte und wachsende Investitionen bieten lukrative Wachstumschancen

In jüngster Zeit ist das Bewusstsein für die mit HAIs verbundenen Risiken in Schwellenländern im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten gestiegen. AERs spielen eine entscheidende Rolle bei der Reduzierung dieser Risiken, indem sie Endoskope effektiv desinfizieren. Da die Krankenhäuser in diesen Regionen ihre chirurgischen Eingriffe und Diagnosekapazitäten erweitern, ist die Nachfrage nach minimalinvasiven Operationen und einer sicheren und effizienten Endoskopaufbereitung stark gestiegen.

- Beispielsweise haben die Yashoda Hospitals im April 2025 in Secunderabad, Indien, ein Kompetenzzentrum für robotergestützte Neurochirurgie und Neuroendoskopie eröffnet.

Staatlich finanzierte Modernisierungsprogramme für das Gesundheitswesen, ein zunehmendes Bewusstsein für im Krankenhaus erworbene Infektionen und wachsende Investitionen des Privatsektors steigern den Bedarf an leistungsstarken automatisierten Aufbereitungsanlagen. Es wird erwartet, dass dies eine bedeutende Chance für Hersteller darstellt, kostengünstige, kompakte und tragbare Wiederaufbereitungssysteme einzuführen, die kleinere Gesundheitseinrichtungen bedienen.

Marktherausforderungen

Hohe Anfangsinvestition in automatisierte Endoskop-Aufbereitungsgeräte (AER), um die Marktexpansion zu begrenzen

Fortschrittliche automatisierte Endoskop-Aufbereitungsanlagen (AER) erfordern erhebliche Vorabinvestitionen, die sich viele kleinere Krankenhäuser und Kliniken möglicherweise nicht leisten können. Darüber hinaus kann diese fortschrittliche Ausrüstung eine Modernisierung der Infrastruktur erforderlich machen, wie z. B. spezieller Raum, Wasserversorgung und Belüftung, was die Gesamtkosten weiter erhöht.

Darüber hinaus erhöhen die wiederkehrenden Kosten für hochwirksame Desinfektionsmittel und Wartung die Gesamtkosten weiter, wodurch sie für kleine Gesundheitseinrichtungen weniger zugänglich und erschwinglich werden, was die Marktexpansion voraussichtlich einschränken wird.

Markttrends für automatisierte Endoskop-Reprozessoren (AER).

Fortschritte bei automatisierten Endoskop-Reprozessoren (AER) führen zu neuen Markttrends

Aufgrund der Ineffizienz und des höheren Risikos menschlicher Fehler weichen Gesundheitseinrichtungen von manuellen Desinfektionsmethoden ab. Automatisierte Endoskop-Aufbereitungsgeräte (AERs) bieten eine konsistente, hochgradige Desinfektion und minimieren gleichzeitig die Exposition des Technikers gegenüber schädlichen Chemikalien. Darüber hinaus besteht ein steigendes Interesse an intelligenten Wiederaufbereitungsgeräten, die mit digitalen Tracking-, Datenprotokollierungs- und Konnektivitätsfunktionen ausgestattet sind, die die Rückverfolgbarkeit und die Einhaltung gesetzlicher Vorschriften unterstützen. Diese Systeme lassen sich in die IT-Infrastruktur des Krankenhauses integrieren und ermöglichen eine Echtzeitüberwachung und Dokumentation des Aufbereitungszyklus.

- Beispielsweise veröffentlichte Getinge im Juni 2022 eine aktualisierte Version seines automatisierten Endoskop-Aufbereitungsgeräts ED-Flow mit verbesserter digitaler Konnektivität und Datenverwaltungsfunktionen.

Da Gesundheitsdienstleister darüber hinaus einem wachsenden Druck ausgesetzt sind, gesundheitsbezogene Infektionen (HAIs) zu verhindern, wird die Einführung fortschrittlicher AERs zu einem entscheidenden Bestandteil der Protokolle zur Infektionskontrolle. Dieser Trend wird zusätzlich durch strengere Richtlinien globaler Gremien wie CDC, ESGE und FDA unterstützt, die standardisierte und validierte Wiederaufbereitungsverfahren für wiederverwendbare medizinische Instrumente, einschließlich Endoskope, vorschreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Hochwertige Desinfektionsfähigkeiten förderten das Wachstum des Dual-Becken-Segments

Je nach Typ wird der Markt in Einzelbecken und Doppelbecken unterteilt.

Das Segment mit zwei Becken hielt im Jahr 2024 den größten Marktanteil. Automatisierte Endoskop-Aufbereitungsgeräte (AERs) mit zwei Becken sind im Allgemeinen weiter verbreitet und werden aufgrund ihrer Fähigkeit, Kreuzkontaminationsrisiken zu minimieren und die Wirksamkeit der Desinfektion zu verbessern, bevorzugt. Sie ermöglichen ein Design mit zwei Becken, das separate Kammern für die Reinigung und Desinfektion ermöglicht, was zu einer verbesserten Hygiene und einem geringeren Risiko einer Infektionsübertragung führt.

- Beispielsweise erwähnte STERIS im Juni 2025, dass die Doppelbecken eine hochgradige Desinfektion in entweder gleichzeitigen oder unabhängigen Zyklen bieten.

Das Einzelbecken-Segment hatte im Jahr 2024 den zweitgrößten Anteil am Weltmarkt. Einzelbecken-Systeme sind kompakter und eignen sich daher für Einrichtungen mit begrenztem Platzangebot. Darüber hinaus sind sie kostengünstiger als Systeme mit zwei Becken, was sie zu einer günstigeren Option für kleinere Kliniken macht. Es wird erwartet, dass diese Faktoren das Wachstum des Segments ankurbeln werden.

Nach Ladetyp

FrontladerSysteme führen aufgrund ihrer Kompatibilität mit verschiedenen Endoskopen

Basierend auf der Beladungsart wird der Markt in Toplader und Frontlader unterteilt.

Das Frontlader-Segment dominierte den Markt im Jahr 2024. Frontlader-Modelle werden im Allgemeinen aufgrund ihrer Integration in Standard-Arbeitsabläufe, der Kompatibilität mit verschiedenen Endoskopen und der Kapazität für die Verarbeitung mit hohem Durchsatz weiter verbreitet. Vor diesem Hintergrund konzentrieren sich wichtige Akteure auf die Entwicklung und Präsentation ihrer Produkte und tragen so zum Marktwachstum bei.

- Beispielsweise präsentierte Steelco S.p.A. im September 2021 den EW 1 S MAXI, den neuesten AER auf dem Weltmarkt an der Spitze der Innovation.

Das Toplader-Segment hatte im Jahr 2024 den zweitgrößten Anteil. Toplader-Modelle bieten Vorteile bei begrenztem Platzangebot oder speziellen Anforderungen, was ihre Nachfrage bei kleineren Kliniken ankurbelt. Es wird erwartet, dass dies das Wachstum des Segments in den kommenden Jahren vorantreiben wird.

Durch Portabilität

Stationäre AERs dominieren aufgrund ihrer hohen Effizienz

Basierend auf der Portabilität wird der Markt in stationäre und mobile Geräte unterteilt.

Das stationäre Segment dominierte den Markt im Jahr 2024. Das Wachstum des Segments ist auf seine hohe Effizienz, verbesserte Konsistenz und bessere Infektionskontrolle zurückzuführen, vor allem durch Automatisierung und Standardisierung der Aufbereitungsschritte. Dies könnte ihre Akzeptanz in den globalen Gesundheitseinrichtungen erhöhen.

Das mobile Segment hatte im Jahr 2024 einen erheblichen Marktanteil. Das Wachstum ist auf die zunehmende Bevorzugung mobiler Geräte gegenüber stationären Geräten zurückzuführen, da diese Geräte tragbar und flexibel sind und eine einfachere Bewegung und Nutzung in einer Gesundheitseinrichtung, insbesondere in einer geschäftigen Umgebung, ermöglichen.

Nach Art des wiederaufbereiteten Endoskops

Das flexible Segment dominiert aufgrund der steigenden Präferenz von Angehörigen der Gesundheitsberufe

Basierend auf der Art des wiederaufbereiteten Endoskops wird der Markt in flexible und hybride Endoskope unterteilt.

Das flexible Segment dominierte den Markt im Jahr 2024. Das Wachstum dieses Segments ist auf den hohen Einsatz flexibler Endoskope bei mehreren Eingriffen zurückzuführen. Dies kann den Bedarf an der Desinfektion flexibler Endoskope durch AERs in mehreren Gesundheitseinrichtungen erhöhen.

Das Hybridsegment hatte im Jahr 2024 einen erheblichen Marktanteil. Medizinische Fachkräfte entscheiden sich für das Hybridmodell von AER, um die Notwendigkeit zu erfüllen, sowohl starre als auch flexible Endoskope im selben System zu desinfizieren. Dadurch können Platz und Kosten gespart werden. Es wird erwartet, dass diese Vorteile des Hybridmodells das Wachstum des Segments in den kommenden Jahren vorantreiben werden.

Vom Endbenutzer

Krankenhäuser und ASCs führen den Markt anSteigende Fälle von HAIs in diesen Umgebungen

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2024. Das Wachstum wird auf die zunehmende Inzidenz von HAIs bei Patienten zurückgeführt, die sich in diesen Umgebungen einer Endoskopie unterziehen. Dies führt zu einem zunehmenden Einsatz automatisierter Endoskop-Aufbereitungsgeräte (AER), um die Endoskope in diesen Umgebungen zu sterilisieren.

Das Segment Spezialkliniken hatte im Jahr 2024 den zweitgrößten globalen Marktanteil. Das Wachstum ist auf die steigende Zahl von Kardiologie-, Gastroenterologie- und anderen Spezialkliniken sowie Fachkräften zurückzuführen, was voraussichtlich zu vielen Endoskopieverfahren weltweit beitragen wird. Es wird erwartet, dass dies das Wachstum des Segments in den kommenden Jahren vorantreiben wird.

- Nach den im September 2023 von der American Heart Association veröffentlichten Daten gab es beispielsweise im selben Jahr in den USA 47.225 Kardiologen.

REGIONALER AUSBLICK AUF DEN AUTOMATISIERTEN ENDOSKOP-REPROZESSOR (AER).

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Automated Endoscope Reprocessors (AER) Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt aufgrund der gut ausgebauten Gesundheitsinfrastruktur

Der nordamerikanische Markt machte im Jahr 2025 354,8 Millionen US-Dollar aus, was 48,89 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 368,87 Millionen US-Dollar erreichen. Die Marktgröße für automatisierte Endoskop-Aufbereitungsgeräte (AER) in Nordamerika lag im Jahr 2024 bei 341,9 Millionen US-Dollar. Das Wachstum der Region ist auf eine gut etablierte Gesundheitsinfrastruktur zurückzuführen, die zu vielen endoskopischen Eingriffen in der Region beiträgt Region. Dies könnte die Nachfrage nach Desinfektionslösungen wie endoskopischen Aufbereitungsgeräten auf dem regionalen Markt steigern.

In den USA tragen endoskopische Eingriffe im Magen-Darm-Trakt (GI) zu automatisierten Endoskop-Aufbereitungsgeräten (AER) zur Desinfektion des Geräts bei, was voraussichtlich das Marktwachstum vorantreiben wird.

- Laut dem vom NCBI im Mai 2022 veröffentlichten Artikel machen gastrointestinale (GI) endoskopische Eingriffe beispielsweise über 68,0 % aller endoskopischen Eingriffe in den USA aus.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 208,94 Millionen US-Dollar und eroberte damit 28,79 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 218,55 Millionen US-Dollar prognostiziert. Strenge regulatorische Rahmenbedingungen und ein Fokus auf Patientensicherheit in der Region dürften das Wachstum der Region stärken. Darüber hinaus schaffen steigende Investitionen in öffentliche Gesundheitssysteme und Krankenhaushygieneinitiativen ein günstiges Umfeld für den Ersatz der älteren manuellen Aufbereitungsmethoden durch standardisierte, automatisierte Lösungen, die konsistente Desinfektionsergebnisse gewährleisten.

- Laut den im Januar 2024 von der Queen Margaret University veröffentlichten Daten ist beispielsweise das Jahresbudget des NHS in den letzten fünf Jahren um 3,4 % gestiegen.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 102,92 Millionen US-Dollar aus, was 14,18 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 108,29 Millionen US-Dollar anwachsen. Die zunehmenden Bronchoskopieverfahren in der Region und die wachsenden privaten Krankenhäuser erhöhen den Bedarf an Desinfektionslösungen für medizinische Geräte, einschließlich Endoskope. Es wird erwartet, dass dies den Einsatz automatisierter Endoskop-Aufbereitungsgeräte weiter vorantreiben und das Marktwachstum der Region in den kommenden Jahren vorantreiben wird.

- Beispielsweise sind nach den vom NCBI im November 2023 veröffentlichten Daten etwa 10,0 – 20,0 % der aufgenommenen Patienten in Indien von nosokomialen Infektionen betroffen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 21,34 Millionen US-Dollar 2,94 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 21,74 Millionen US-Dollar erreichen. Der Markt für automatisierte Endoskop-Aufbereitungsgeräte (AER) im Nahen Osten und Afrika hatte im Jahr 2024 im Vergleich zu anderen Regionen einen geringeren Anteil. Das wachsende Bewusstsein für die Infektionskontrolle und Investitionen in die Krankenhaushygiene treiben nach und nach die Einführung automatisierter Wiederaufbereitungssysteme voran, insbesondere in städtischen Zentren in Brasilien und Mexiko. Die Länder im Golf-Kooperationsrat verzeichnen im Zuge der Diversifizierungspläne im Gesundheitswesen einen Anstieg des Umfangs endoskopischer Eingriffe und eine Modernisierung der Infrastruktur.

Lateinamerika

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 37,64 Millionen US-Dollar und machte 5,19 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 38,46 Millionen US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Starker Fokus auf neue Produktinnovationen zur Steigerung des Marktanteils von STERIS und Getinge

STERIS und Getinge hielten im Jahr 2024 den weltweit größten Marktanteil bei automatisierten Endoskop-Aufbereitungsgeräten (AER). Die Dominanz wird auf ihren hohen Fokus auf die Aktualisierung bestehender Produkte und die Einführung neuer Produkte zur Diversifizierung ihrer Portfolios zurückgeführt.

Darüber hinaus konzentrieren sich andere Akteure wie ASP (Fortive), Olympus Corporation und andere auf strategische Allianzen und geografische Expansionen, um ihre globale Produktreichweite zu erweitern. Solche Initiativen werden diesen Akteuren helfen, in den kommenden Jahren einen bedeutenden Marktanteil zu gewinnen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AUTOMATISIERTE ENDOSKOP-REPROZESSOREN (AER) IM PROFIL

- STERIS(UNS.)

- Getinge (Schweden)

- ASP (Fortive)(UNS.)

- Olympus Corporation (Japan)

- Steelco S.p.A. (Italien)

- ARC Healthcare Solutions Inc.(Kanada)

- CHOYANG (Südkorea)

- NUOVA SB SYSTEM S.R.L. (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024– Die Olympus Corporation gab die Eröffnung von „Sapphire“ bekannt, der ersten flexiblen Endoskop-Sterilisationsanlage in Melbourne, Australien, die Sterilisationsdienstleistungen für klinische Einrichtungen anbietet.

- März 2023– Getinge gab die Übernahme des in den USA ansässigen Unternehmens Ultra Clean Systems für 16,0 Millionen US-Dollar bekannt. Durch die Hinzufügung des Fachwissens und der Technologie von Ultra Clean erweiterte Getinge sein Angebot auf sterile Aufbereitungsabteilungen in Nordamerika.

- Januar 2021– STERIS unterzeichnete eine endgültige Vereinbarung zur Übernahme von Cantel Medical und zum Eintritt in den Markt für automatisierte Endoskop-Aufbereitungsgeräte (AER).

- Oktober 2020– Olympus Corporation gab die Marktverfügbarkeit des OER-Elite bekannt, seines automatisierten Endoskop-Aufbereitungsgeräts (AER) der nächsten Generation auf dem Weltmarkt.

- April 2019– Fortive hat die Übernahme des ASP-Geschäfts von Ethicon, Inc. für rund 2,7 Millionen US-Dollar abgeschlossen, um in den Markt für automatisierte Endoskop-Aufbereitungsgeräte (AER) einzusteigen.

BERICHTSBEREICH

Der globale Marktbericht für automatisierte Endoskop-Wiederaufbereitungsgeräte bietet eine detaillierte Analyse wichtiger Aspekte wie große Unternehmen, Wettbewerbslandschaft, Typ, Tragbarkeit, Beladungsart, Art des wiederaufbereiteten Endoskops und Endbenutzer. Darüber hinaus enthält es Marktdynamiken und Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus bietet der Bericht eine detaillierte Analyse mehrerer Faktoren, die das Marktwachstum in den kommenden Jahren vorantreiben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Mio. USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Ladetyp

|

|

|

Durch Portabilität

|

|

|

Nach Art des wiederaufbereiteten Endoskops

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 725,6 Millionen US-Dollar und soll bis 2034 einen Wert von 1.125,47 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 725,64 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 eine konstante CAGR von 5,10 % aufweisen.

Nach Typ war das Doppelbeckensegment marktführend.

Es wird erwartet, dass die steigende Zahl endoskopischer Eingriffe und der technologische Fortschritt das Marktwachstum vorantreiben werden.

STERIS und Getinge sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf