Automotive DevOps Services Marktgröße, Anteil und Branchenanalyse, nach Servicetyp (Continuous Integration & Continuous Delivery (CI/CD) Services, Test- und Validierungsautomatisierungsservices, OTA Update Management Services und Cloud & Infrastructure Management Services), nach Anwendung (ADAS & autonomes Fahren, Antriebsstrang- und Batteriemanagement, Telematik & Flottenmanagement und andere), nach Fahrzeugtyp (Fließheck/Limousine, SUV, LCV und HCV), nach Endbenutzer (Automobil-OEMs, Tier-1-Zulieferer), Automobilsoftwareunternehmen und Mobilitätsdienstleister) und regionale P

Marktgröße und Zukunftsaussichten für Automotive DevOps Services

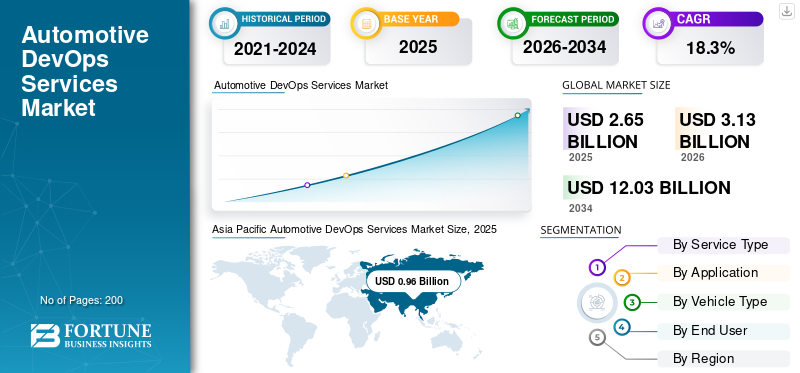

Die globale Marktgröße für DevOps-Dienste im Automobilbereich wurde im Jahr 2025 auf 2,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,13 Milliarden US-Dollar im Jahr 2026 auf 12,03 Milliarden US-Dollar im Jahr 2034 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate von 18,3 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Automobilentwicklungsdienstleistungsmarkt mit einem Marktanteil von 36,22 % im Jahr 2025.

Automotive DevOps-Services beziehen sich auf Softwareentwicklung, Tests, Bereitstellung, Cybersicherheit und Cloud-Service-Management-Praktiken, die zur Beschleunigung der Bereitstellung von Automotive-Software eingesetzt werden. Diese Dienste ermöglichen kontinuierliche Integration, OTA-Updates, automatisierte Validierung und sicheres Software-Lebenszyklusmanagement für vernetzte, elektrische, autonome und softwaredefinierte Fahrzeuge in OEM- und Zulieferer-Ökosystemen. Die schnelle Einführung von softwaredefinierten Fahrzeugen, vernetzten Autos, Elektrofahrzeugen und ADAS-Technologien treibt den Markt in erster Linie an. Zunehmende OTA-Software-Updates, sich weiterentwickelnde AutomobilindustrieCybersicherheitAnforderungen und die Einführung cloudnativer Fahrzeugarchitekturen beschleunigen die Einführung von DevOps. OEMs und Tier-1-Zulieferer investieren stark in automatisierte Tests, CI/CD-Pipelines und schnellere Software-Release-Zyklen, um die Entwicklungskomplexität zu reduzieren, die Fahrzeugleistung zu verbessern und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

Zu den Hauptakteuren zählen Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant, Wipro, KPIT, Bosch und Continental. Der Markttrend verschiebt sich in Richtung KI-gesteuerter DevSecOps, cloudbasierter Automotive-Softwareplattformen und OTA-Lebenszyklusmanagement. Unternehmen bauen Partnerschaften mit Automobilunternehmen und OEMs aus, um die softwaredefinierte Fahrzeugentwicklung, die Softwareintegration für autonomes Fahren und Ökosysteme für vernetzte Mobilität zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUTOMOBILMarkttrends für DevOps-DIENSTLEISTUNGEN

Steigende Einführung softwaredefinierter Fahrzeuge zur Beschleunigung der Marktexpansion

Automobilhersteller setzen zunehmend auf Software-Defined-Vehicle-Architekturen (SDV), bei denen Fahrzeugfunktionen kontinuierlich über Software und nicht über Hardwaremodifikationen aktualisiert werden. Dieser Übergang erhöht die Nachfrage nach Automotive-DevOps-Diensten erheblich, insbesondere nach CI/CD-Pipelines, automatisierten Tests, OTA-Bereitstellung und Cloud-nativer Software-Orchestrierung. OEMs konzentrieren sich darauf, die Software-Release-Zyklen zu verkürzen und Funktions-Upgrades während des gesamten Fahrzeuglebenszyklus zu ermöglichen. Die SDV-Entwicklung erfordert außerdem eine nahtlose Integration zwischen Infotainment-, ADAS-, Telematik- und Batteriemanagementplattformen, wodurch DevOps-Frameworks für den Automobilbau von entscheidender Bedeutung sind. Die zunehmende Einführung zentralisierter Computerarchitekturen und KI-fähiger Fahrzeugplattformen unterstützt zusätzlich die langfristige Marktexpansion bei Personen- und Nutzfahrzeugen.

- Im November 2024 trat Bosch Engineering dem Software-Marktplatz-Ökosystem von SDVerse bei, um die softwaredefinierte Fahrzeugentwicklung und die Bereitstellung von Fahrzeugsoftware zu beschleunigen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Verschärfung der Vorschriften zur Cybersicherheit im Automobilbereich, um die Einführung von DevSecOps voranzutreiben

Vernetzte Fahrzeuge, OTA-fähige Systeme und cloudintegrierte Automobilplattformen erhöhen die Cybersicherheitsrisiken im gesamten Automobilökosystem. Automobil-OEMs und Tier-1-Zulieferer investieren daher stark in DevSecOps, kontinuierliche Überwachung, Schwachstellenvalidierung und sicheres Software-Lebenszyklusmanagement. Globale Cybersicherheitsvorschriften zwingen Hersteller dazu, Sicherheit zu gewährleistenSoftwareAktualisieren Sie Systeme und Cybersicherheitsmanagementprozesse während des gesamten Fahrzeuglebenszyklus.

Automotive DevOps-Dienste werden immer wichtiger, um die Einhaltung gesetzlicher Vorschriften, die Rückverfolgbarkeit von Software, die Erkennung von Bedrohungen und die schnelle Patch-Bereitstellung in allen vernetzten Fahrzeugflotten sicherzustellen. Da Fahrzeugarchitekturen zunehmend softwarezentriert werden, entwickelt sich die Automobilindustrie durch die Integration von Cybersicherheit in Entwicklungs- und Bereitstellungsumgebungen von einer optionalen Fähigkeit zu einer obligatorischen technischen Anforderung auf den globalen Automobilmärkten.

- Beispielsweise wies AWS im August 2024 auf die Cybersicherheitsvorschriften UNECE WP.29 hin, die OEMs dazu verpflichten, Cybersicherheitsmanagementsysteme aufrechtzuerhalten und OTA-Softwareaktualisierungsmechanismen für vernetzte Fahrzeuge zu sichern.

MARKTBEGRENZUNGEN

Hohe Integrationskomplexität zur Einschränkung groß angelegter DevOps-Bereitstellungen

Automotive-Software-Ökosysteme umfassen mehrere elektronische Steuergeräte, veraltete Fahrzeugarchitekturen, sicherheitskritische Validierungsanforderungen und stark fragmentierte Lieferantennetzwerke. Die Integration von DevOps-Praktiken in diesen Umgebungen bleibt technisch komplex und ressourcenintensiv. Viele OEMs verwenden immer noch veraltete Entwicklungsframeworks, die ursprünglich für hardwarezentrierte Fahrzeugprogramme und nicht für die kontinuierliche Softwarebereitstellung entwickelt wurden. Unterschiede bei Software-Stacks, Cloud-Infrastruktur, Teststandards und OTA-Bereitstellungsarchitekturen verlangsamen oft die Implementierungszeit und erhöhen die Betriebskosten. Darüber hinaus erfordern Sicherheitszertifizierungsanforderungen für Automobilsysteme eine umfassende Validierung vor der Softwarebereitstellung, wodurch die Geschwindigkeitsvorteile verringert werden, die normalerweise mit DevOps-Modellen verbunden sind. Diese Integrations- und Compliance-Herausforderungen behindern weiterhin eine schnelle Bereitstellung, insbesondere bei kleineren OEMs und regionalen Zulieferern mit begrenzter Softwareentwicklungsreife.

MARKTCHANCEN

Die zunehmende Nutzung von OTA-Plattformen schafft starke zukünftige Wachstumschancen

Der zunehmende Einsatz von Over-the-Air-Softwareaktualisierungen schafft erhebliche langfristige Chancen für DevOps-Dienstleister im Automobilbereich. Automobilhersteller nutzen zunehmend OTA-Plattformen, um Leistungssteigerungen, Cybersicherheitspatches, Batterieoptimierungsfunktionen, Infotainment-Verbesserungen und ADAS-Verbesserungen aus der Ferne bereitzustellen. Dieser Wandel ermöglicht es Fahrzeugen, während ihres gesamten Betriebslebenszyklus kontinuierliche Softwareverbesserungen zu erhalten, was den Bedarf an skalierbaren CI/CD-Pipelines, automatisierter Softwarevalidierung, Cloud-Orchestrierung und sicherem Bereitstellungsmanagement erhöht. Es wird erwartet, dass Nutzfahrzeugflotten und Elektrofahrzeuge einen wichtigen Beitrag zur OTA-gesteuerten DevOps-Nachfrage leisten werden, was auf die hohe Häufigkeit von Softwareaktualisierungen und die Anforderungen an das vernetzte Flottenmanagement zurückzuführen ist. Da die OTA-Funktionen weltweit expandieren, wird erwartet, dass Dienstanbieter, die eine sichere Infrastruktur für die Softwarebereitstellung und Cloud-native Automobilentwicklungsplattformen anbieten, erheblich profitieren werden.

- Beispielsweise kündigte Bosch im Januar 2025 die Integration von NVIDIA DRIVE AGX Thor in zentralisierte Fahrzeug-Rechenarchitekturen der nächsten Generation an, um KI-gesteuerte, softwaredefinierte Fahrzeugfunktionen und skalierbare Softwarebereitstellung zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Mangel an Fachkräften gefährdet das Marktwachstum

Die zunehmende Komplexität softwaredefinierter Fahrzeuge führt zu einer starken Nachfrage nach Ingenieuren, die sich mit der Integration von Automobilsoftware, Cloud-nativer Entwicklung, Cybersicherheitsvalidierung, KI-gesteuerten Tests und OTA-Lebenszyklusmanagement auskennen. Allerdings ist die Verfügbarkeit von Fachleuten mit Fachkenntnissen sowohl in der Automobiltechnik als auch in DevOps-Methoden weltweit weiterhin begrenzt. Die Entwicklung von Automobilsoftware erfordert Kenntnisse über funktionale Sicherheitsstandards, eingebettete Systeme, Cybersicherheits-Compliance und Echtzeit-Validierungsumgebungen, was die Personalentwicklung schwieriger macht als die herkömmliche DevOps-Implementierung in Unternehmen. Dieser Mangel an Fachkräften erhöht die Projektkosten, verzögert die Bereitstellungszeitpläne, verringert die Effizienz der Markteinführung und erzeugt betrieblichen Druck auf OEMs und Tier-1-Zulieferer, wenn sie ihre SDV-Programme beschleunigen. Der Wettbewerb um qualifizierte Automobil-Softwareentwickler verschärft sich in Nordamerika, Europa, China, Indien und Japan, da die Automobilhersteller ihre internen Softwarekapazitäten rasch erweitern.

- Beispielsweise haben Cummins, Bosch Global Software, ETAS und KPIT im September 2024 eine offene Telematik-Software-Initiative gestartet, um die Entwicklung von SDV-Software zu vereinfachen und der wachsenden Komplexität der Softwareentwicklung im Automobilbereich gerecht zu werden.

Segmentierungsanalyse

Nach Servicetyp

Rasanter Aufstieg softwaredefinierter Fahrzeuge Steigert Wachstum im Test- und Validierungsautomatisierungsdienstleistungssegment

Basierend auf der Serviceart ist der Markt in Continuous Integration & Continuous Delivery (CI/CD)-Services, Test- und Validierungsautomatisierungsservices, DevSecOps- und Cybersicherheitsservices, OTA-Update-Management-Services sowie Cloud- und Infrastrukturmanagement-Services unterteilt.

Test- und Validierungsautomatisierungsdienste dominieren den Markt, da Automobilsoftwareumgebungen kontinuierliche Regressionstests, Validierung der funktionalen Sicherheit erfordern.ADASSimulation, OTA-Verifizierung und Software-Zuverlässigkeitsprüfungen in Echtzeit. Der rasante Aufstieg softwaredefinierter Fahrzeuge und vernetzter Automobilplattformen hat die Testarbeitsbelastung bei OEMs und Tier-1-Zulieferern erheblich erhöht. Automatisierte Validierungstools tragen dazu bei, Risiken bei der Softwarebereitstellung zu reduzieren und gleichzeitig die Release-Effizienz und die Einhaltung von Automobilsicherheitsstandards zu verbessern.

Das Segment DevSecOps & Cybersecurity Services wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,4 % wachsen.

- Beispielsweise erweiterte Siemens im Juni 2024 seine Softwarevalidierung für den Automobilbereich durch die Verbesserung der KI-gestützten Tests in seiner Plattform für digitale Zwillinge im Automobilbereich PAVE360.

Auf Antrag

Das Segment ADAS und autonomes Fahren ist aufgrund steigender Investitionen in zentralisierte Softwarearchitekturen führend

Basierend auf der Anwendung ist der Markt in ADAS und autonomes Fahren, Infotainment und Konnektivität, Antriebsstrang und Batteriemanagement, Telematik und Flottenmanagement sowie OTA-Softwareaktualisierungen unterteilt.

Das Segment ADAS und autonomes Fahren dominiert den Markt, da autonome Systeme eine kontinuierliche Softwareintegration, Sensorfusionsvalidierung, KI-Modelltests, Echtzeitaktualisierungen und Cybersicherheitsüberwachung erfordern. Automobilhersteller investieren zunehmend in zentralisierte Softwarearchitekturen und KI-gestützte Fahrsysteme und erhöhen so den Einsatz von DevOps im gesamten Automobilbau. Die zunehmende Verbreitung autonomer Fahrzeuge der Stufen 2 und 3 unterstützt die langfristige Nachfrage nach Software-Lebenszyklusmanagement zusätzlich.

Das Segment Antriebsstrang- und Batteriemanagement wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,1 % wachsen.

- Beispielsweise kündigte NVIDIA im März 2024 ein erweitertes Ökosystem für Automobilpartnerschaften an, das die KI-gesteuerte autonome Fahrzeugentwicklung und zentralisierte softwaredefinierte Fahrzeug-Computing-Plattformen unterstützt.

Nach Fahrzeugtyp

SUV-Segment wird aufgrund seiner Fähigkeit, größere Computerarchitekturen zu unterstützen, führend sein

Basierend auf dem Fahrzeugtyp ist der Markt in Schrägheck/Limousine, SUV, LCV und HCV unterteilt.

Das SUV-Segment dominiert den Markt und wird im Prognosezeitraum aufgrund der stärkeren Integration vernetzter Infotainmentsysteme, ADAS-Technologien, OTA-Softwarefunktionen und hochwertiger digitaler Cockpit-Plattformen voraussichtlich mit einer jährlichen Wachstumsrate von 20,5 % wachsen. Globale OEMs priorisieren zunehmend SUVs für die Markteinführung elektrischer und softwaredefinierter Fahrzeuge, da diese Fahrzeuge größere Computerarchitekturen und höherwertige Software-Ökosysteme unterstützen. Das Segment profitiert auch von der starken Verbrauchernachfrage in Nordamerika, China, Europa und dem Nahen Osten.

Das HCV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,2 % wachsen.

- Beispielsweise führte Rivian im Oktober 2024 erweiterte Software- und OTA-Funktionalitätsupdates für sein R1S einSUVPlattform zur Verbesserung der Fahrerassistenz und der Leistung vernetzter Fahrzeuge.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Steigende Investitionen in DevOps-Pipelines Schub Automobil Wachstum im OEM-Segment

Basierend auf dem Endbenutzer ist der Markt in Automobil-OEMs, Tier-1-Zulieferer, Automobil-Softwareunternehmen und Mobilitätsdienstleister unterteilt.

Automobil-OEMs dominieren den Markt, da Fahrzeughersteller zunehmend intern proprietäre Software-Stacks, zentralisierte Computerplattformen, OTA-Ökosysteme und autonome Fahrsysteme entwickeln. OEMs investieren stark in DevOps-Pipelines, um Software-Bereitstellungszyklen zu beschleunigen, die Abhängigkeit von fragmentierten Lieferantenarchitekturen zu verringern und die Kontrolle des Software-Lebenszyklus zu verbessern. Der Übergang zu softwaredefinierten Fahrzeugen treibt die internen Software-Engineering-Budgets globaler Automobilhersteller in die Höhe.

Das Segment der Automobilsoftwareunternehmen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,9 % wachsen.

- Beispielsweise erweiterte CARIAD von Volkswagen im April 2024 seine Zusammenarbeit mit Bosch, um die Entwicklung automatisierter Fahrsoftware und skalierbarer Fahrzeugsoftwareplattformen zu beschleunigen.

REGIONALER AUSBLICK AUF DEN AUTOMOBIL-DevOps-DIENSTLEISTUNGSMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

NORDAMERIKA

Asia Pacific Automotive DevOps Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Aufgrund der schnellen Einführung softwaredefinierter Fahrzeuge, der fortschrittlichen Cloud-nativen Automobilentwicklung und der starken OTA-Bereitstellungsfähigkeiten nimmt Nordamerika weiterhin eine bedeutende Position auf dem Markt ein. Die Region profitiert von der hohen ADAS-Penetration, vernetzten Fahrzeugökosystemen und autonomen Mobilitätsinvestitionen in den USA und Kanada. Automobil-OEMs integrieren zunehmend DevSecOps, KI-gesteuerte Validierung und zentralisierte Softwarearchitekturen in die Fahrzeugentwicklungszyklen. Steigende Compliance-Anforderungen im Bereich Cybersicherheit und der Ausbau von EV-Softwareplattformen unterstützen das Marktwachstum zusätzlich. Die Region profitiert auch von der starken Präsenz von Automobil-Software-Engineering-Anbietern und der groß angelegten Bereitstellung von Cloud-Infrastrukturen für die Automobilindustrie.

US-MARKT FÜR AUTOMOBIL-DevOps-DIENSTLEISTUNGEN

Die USA dominieren den nordamerikanischen Markt und werden bis 2026 schätzungsweise 0,72 Milliarden US-Dollar erreichen. Starke SDV-Investitionen, OTA-fähige Fahrzeugeinführungen, autonome Fahrentwicklung und cloudbasierte Automobilsoftwareentwicklung unterstützen weiterhin die Marktexpansion. Das Land profitiert außerdem von der hohen Verbreitung vernetzter Fahrzeuge, starken OEM-Programmen zur digitalen Transformation und der zunehmenden Einführung KI-gestützter Softwarevalidierungs- und Cybersicherheitsplattformen in den Ökosystemen von Personen- und Nutzfahrzeugen.

EUROPA

Europa bleibt ein technologisch fortschrittlicher Markt, der von der Herstellung hochwertiger Automobile, strengen Cybersicherheitsvorschriften und der beschleunigten Einführung von Elektrofahrzeugen angetrieben wird. Automobil-OEMs in der gesamten Region investieren zunehmend in softwaredefinierte Fahrzeugarchitekturen, OTA-Lebenszyklusmanagement und KI-gestützte Testumgebungen. Der Übergang zur Elektrifizierung und zu zentralisierten Fahrzeug-Computing-Plattformen erhöht weiterhin die Nachfrage nach CI/CD-, automatisierten Validierungs- und Cybersicherheits-Integrationsdiensten. Starke technische Fähigkeiten bei OEMs und Tier-1-Zulieferern unterstützen auch den groß angelegten Einsatz einer Cloud-Infrastruktur für die Automobilindustrie und vernetzter Mobilitätssoftware-Ökosysteme in der gesamten Region.

UK AUTOMOBIL-DevOps-DIENSTLEISTUNGSMARKT

Der britische Markt dürfte bis 2026 ein Volumen von 0,10 Milliarden US-Dollar erreichen, unterstützt durch den zunehmenden Einsatz vernetzter Fahrzeuge, autonome Mobilitätsforschung und den Ausbau der Cloud-nativen Softwareentwicklung. Das Land erstarkt weiterAutomobil-KI, Simulationstests und OTA-Softwaremanagementfunktionen durch Erhöhung der Investitionen in softwaredefinierte Fahrzeuge und Förderung der Zusammenarbeit zwischen Automobiltechnologieanbietern und OEM-Entwicklungszentren.

DEUTSCHLAND AUTOMOBIL-DevOps-DIENSTLEISTUNGSMARKT

Aufgrund der starken Präsenz von Premium-Automobilherstellern, fortschrittlicher Fahrzeugsoftwareentwicklung und hoher ADAS-Einsatzintensität hat Deutschland einen Anteil von etwa 28,2 % am europäischen Markt. Das Land bleibt ein führender Knotenpunkt für die Integration von Cybersicherheit im Automobilbereich, die Entwicklung von SDV-Architekturen und die Entwicklung von Softwareplattformen für Elektrofahrzeuge, unterstützt durch umfangreiche Investitionen in autonomes Fahren und zentralisierte Computersysteme.

ASIEN-PAZIFIK

Der asiatisch-pazifische Raum stellt aufgrund der groß angelegten Fahrzeugproduktion, der schnellen Einführung von Elektrofahrzeugen, der starken Akzeptanz vernetzter Autos und der aggressiven softwaredefinierten Fahrzeugentwicklung den weltweit größten Marktanteil für DevOps-Dienste im Automobilbereich. China, Japan, Südkorea und Indien bauen ihre Fähigkeiten im Bereich Automotive-Softwareentwicklung, OTA-Bereitstellungsökosysteme und Cloud-native Fahrzeugarchitekturen erheblich aus. Die Region profitiert auch von hohen Investitionen in Batteriemanagementsoftware, KI-gestützte ADAS-Systeme und Cybersicherheits-Frameworks für die Automobilindustrie. Die zunehmende staatliche Unterstützung für Elektrofahrzeuge und intelligente Mobilitätsinfrastruktur stärkt die langfristige Nachfrage nach DevOps-Diensten für die Automobilindustrie sowohl im Personen- als auch im Nutzfahrzeugsegment weiter.

CHINA AUTOMOBIL-DevOps-DIENSTLEISTUNGSMARKT

China dominiert den asiatisch-pazifischen Markt mit einem regionalen Anteil von etwa 60,3 %, angetrieben durch seine Führungsrolle bei der Produktion von Elektrofahrzeugen, dem Einsatz softwaredefinierter Fahrzeuge und OTA-gestützten Automobil-Ökosystemen. Starke inländische Entwicklungskapazitäten für Automobilsoftware, die Einführung einer zentralisierten Computerarchitektur und Investitionen in autonomes Fahren beschleunigen weiterhin die Nachfrage nach Testautomatisierung, DevSecOps und cloudbasierten Lebenszyklusmanagementdiensten für Fahrzeugsoftware.

INDISCHER AUTOMOBIL-DevOps-DIENSTLEISTUNGSMARKT

Indien wird im Prognosezeitraum voraussichtlich die höchste CAGR von 22,2 % verzeichnen. Das schnelle Wachstum der Automobil-Softwareentwicklungszentren, die zunehmende Produktion von Elektrofahrzeugen, der Ausbau der vernetzten Mobilität und die zunehmende Cloud-Einführung in allen Entwicklungsumgebungen der Automobilindustrie sind einige der Schlüsselfaktoren für das Marktwachstum. Die Ausweitung der digitalen Transformationsinitiativen von OEMs und die zunehmende ADAS-Integration erhöhen auch die Nachfrage nach automatisierten Tests und CI/CD-Bereitstellungsdiensten.

JAPAN AUTOMOTIVE DevOps-DIENSTLEISTUNGSMARKT

Es wird geschätzt, dass Japan bis 2026 einen Umsatz von 0,16 Milliarden US-Dollar erreichen wird, angetrieben durch sein fortschrittliches Ökosystem im Automobilbau und wachsende Investitionen in Software für autonomes Fahren, EV-Architekturen und Cybersicherheitssysteme für Fahrzeuge. Ein starker Fokus auf funktionale Sicherheitsvalidierung, OTA-Integration und KI-gestützte Automobilsoftwareentwicklung unterstützt weiterhin die zunehmende Akzeptanz von Automotive DevOps Services bei japanischen OEMs und Tier-1-Zulieferern.

SÜDAMERIKA

Südamerika stärkt seine Position auf dem Markt schrittweise durch die zunehmende Einführung vernetzter Fahrzeuge, den Einsatz von Telematik und Initiativen zur Flottendigitalisierung. Automobilhersteller investieren verstärkt in OTA-Funktionalität, cloudbasierte Fahrzeugdiagnose und Software-Lebenszyklusmanagement, um die betriebliche Effizienz und die Möglichkeiten der vernetzten Mobilität zu verbessern. Die zunehmende Integration von Infotainmentsystemen und die zunehmende Konnektivität kommerzieller Flotten fördern auch die Nachfrage nach Testautomatisierungs- und Cloud-Infrastrukturmanagementdiensten. Brasilien bleibt das wichtigste Zentrum für Softwareentwicklung und Fahrzeugherstellung in der Region.

BRASILIEN-MARKT FÜR AUTOMOBIL-DevOps-DIENSTLEISTUNGEN

Brasilien dominiert den südamerikanischen Markt mit einem regionalen Anteil von etwa 61,1 %, was auf seine große Automobilproduktionsbasis und die zunehmende Verbreitung vernetzter Fahrzeuge zurückzuführen ist. Die zunehmende Telematikintegration, der Einsatz von Flottenmanagement-Software und Cloud-basierte Aktivitäten im Automobilbau steigern weiterhin die Nachfrage nach DevOps-Diensten. Die wachsende Verbreitung von SUVs und Programme zur digitalen Transformation im Automobilbereich unterstützen außerdem langfristige Investitionen in das Software-Lebenszyklusmanagement.

MITTLERER OSTEN UND AFRIKA

Der Markt wächst stetig aufgrund der zunehmenden Akzeptanz vernetzter Fahrzeuge, der Nachfrage nach Premium-SUVs und dem Ausbau der intelligenten Mobilitätsinfrastruktur. Die GCC-Länder investieren zunehmend in Cloud-native Mobilitätsökosysteme, die Bereitstellung von OTA-Software und Cybersicherheits-fähige Automobilplattformen. Auch die Modernisierung kommerzieller Flotten und die Telematikintegration in den Bereichen Lieferkette, Logistik und Automobil unterstützen das Wachstum des regionalen Automotive-DevOps-Services-Marktes. Es wird erwartet, dass die Einführung zentralisierter Computersysteme und vernetzter Infotainment-Technologien weiter zunehmen wird, da sich softwaredefinierte Fahrzeugökosysteme in der gesamten Region ausbreiten.

AUTOMOTIVE DevOps-DIENSTLEISTUNGSMARKT DER VAE

Der VAE-Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,5 % wachsen, angetrieben durch steigende Investitionen in intelligente Mobilität, Premium-Nachfrage nach vernetzten Fahrzeugen und den Ausbau OTA-fähiger Automobil-Ökosysteme. Ein starker Fokus auf KI-gesteuerte Transportinfrastruktur, autonome Mobilitätsinitiativen und cloudbasierte Flottenmanagementsysteme unterstützt weiterhin die zunehmende Einführung von Automobil-Softwareentwicklung, Validierungsautomatisierung und Bereitstellungsdiensten für Cybersicherheit.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Kooperationen, um die Softwareentwicklung zu beschleunigen

Der globale DevOps-Dienstleistungsmarkt für die Automobilindustrie ist mäßig fragmentiert. Der Wettbewerb wird durch Know-how in der Automobilsoftwareentwicklung, Cloud-native Entwicklungsfunktionen, OTA-Lebenszyklusmanagement und die Integration der Fahrzeug-Cybersicherheit angetrieben. Wichtige Akteure, darunter Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant, KPIT, Bosch und Wipro, konkurrieren durch SDV-Engineering-Plattformen, automatisierte Test-Frameworks, DevSecOps-Integration und KI-gestützte Validierungsdienste für Automobilsoftware. Unternehmen stärken ihre Wettbewerbsposition, indem sie Partnerschaften mit OEMs und Tier-1-Zulieferern ausbauen, in zentralisierte Fahrzeugsoftwarearchitekturen investieren und skalierbare cloudbasierte Bereitstellungsökosysteme für vernetzte, elektrische und mobile Systeme entwickelnautonome Fahrzeuge. Strategische Kooperationen mit Hyperscalern, Cybersicherheitsanbietern und Automobilhalbleiterfirmen werden immer häufiger, da Unternehmen die Softwareentwicklung beschleunigen möchten.

Beispielsweise haben ETAS und AWS im Januar 2025 ihre Zusammenarbeit ausgeweitet, um die softwaredefinierte Fahrzeugentwicklung durch cloudbasierte Automotive-DevOps, Cybersicherheitsmanagement und OTA-Softwarebereitstellungsfunktionen für OEMs weltweit zu beschleunigen.

LISTE DER WICHTIGSTEN AUTOMOBIL-DevOps-DIENSTLEISTUNGSUNTERNEHMEN IM PROFIL

- Accenture plc (Irland)

- Capgemini SE(Frankreich)

- Tata-Beratungsdienste(Indien)

- Infosys Limited (Indien)

- HCLTech (Indien)

- Wipro Limited(Indien)

- Cognizant-Technologielösungen(UNS.)

- KPIT Technologies Ltd. (Indien)

- Luxoft, ein DXC-Technologieunternehmen (Schweiz)

- Bosch Global Software Technologies (Deutschland)

- Elektrobit Automotive GmbH (Deutschland)

- AVL List GmbH (Österreich)

- IBM Corporation (USA)

- Microsoft Corporation (USA)

- Amazon Web Services, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026: Google hat das Android Automotive OS für softwaredefinierte Fahrzeuge angekündigt und damit AAOS über das Infotainment hinaus auf nicht sichere Fahrzeugsoftware ausgeweitet. Die offene Plattform unterstützt modulare Architektur, granulare Updates, Diagnose, Kommunikationsschichten, Renault Trafic e-Tech-Validierung, Qualcomm-Skalierung, reduzierte Entwicklungskosten und schnellere Bereitstellung für OEM-Softwareprogramme.

- Januar 2026:Der VDA hob die wachsende Open-Source-Zusammenarbeit im Automobilbereich rund um Eclipse Software Defined Vehicle und Eclipse S-CORE hervor. Die Initiative bringt OEMs, Zulieferer, Cloud-Anbieter und Softwareunternehmen zusammen, um gemeinsame Software-Stacks, Backend-Blöcke, digitale Zwillinge, OTA-Kampagnenmanagement, Rückverfolgbarkeit und wiederverwendbare Komponenten für Fahrzeugplattformen der nächsten Generation für die Automobilindustrie zu entwickeln.

- Januar 2026: GlobalLogic und Elektrobit haben ihre langjährige Partnerschaft erweitert, um die Entwicklung softwaredefinierter Fahrzeuge der nächsten Generation zu beschleunigen. Die Allianz konzentriert sich auf Hochleistungsrechnen, SDV-Plattformen, globale Marktaktivierung, AUTOSAR-Middleware, Infotainment, Konnektivität, funktionale Sicherheit, Cybersicherheit, ASPICE 4.0, ISO 21434-Konformität und skalierbare Softwareentwicklung für globale Automobilkunden.

- Januar 2026:L&T Technology Services sicherte sich einen mehrjährigen Vertrag über Mobilitätstechnik und Forschung und Entwicklung mit einem führenden globalen Automobilhersteller. Das Engagement umfasst fortschrittliche Software, Konnektivität, sichere Entwicklungspraktiken und digitales Engineering in mehreren Bereichen der Fahrzeugtechnologie und stärkt damit die Rolle von LTTS bei der Unterstützung von Premium-Mobilitäts- und Automotive-Softwareprogrammen der nächsten Generation.

- Dezember 2025:ETAS kündigte eine Zusammenarbeit mit Microsoft an, um ETAS-Kalibrierungs- und Analysetools auf dem Microsoft Marketplace für die CES 2026 einzuführen. Die Azure-basierte Toolchain ermöglicht Cloud-Kalibrierung, Shift-Left-Validierung, Big-Data-Analyse, schnellere Iterationszyklen und KI-gesteuerte Orchestrierung und hilft OEMs und Zulieferern, die softwaredefinierte Fahrzeugentwicklung zu beschleunigen.

BERICHTSBEREICH

Die globale Marktanalyse für Automotive-DevOps-Dienste bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktforschungsdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu schnellen technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen, strategischen Partnerschaften, Fusionen und Übernahmen. Die Marktprognose bietet eine umfassende Wettbewerbslandschaft, einschließlich der bedeutendsten globalen Marktanteile, sich abzeichnender Chancen und Profile der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 18,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Servicetyp, nach Anwendung, nach Fahrzeugtyp, nach Endbenutzer und nach Region. |

| Nach Servicetyp |

|

| Auf Antrag |

|

| Nach Fahrzeugtyp |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,65 Milliarden US-Dollar und soll bis 2034 12,03 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,96 Milliarden US-Dollar.

Es wird erwartet, dass die Marktnachfrage von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 18,3 % wachsen wird.

Das SUV-Segment führt den Marktanteil nach Fahrzeugtyp an.

Die schnelle Einführung von softwaredefinierten Fahrzeugen, vernetzten Autos, Elektrofahrzeugen und ADAS-Technologien ist der Schlüsselfaktor für den Markt.

Zu den wichtigsten Marktteilnehmern zählen Accenture, Capgemini, IBM, TCS, Infosys, HCLTech, Cognizant und Wipro.

Die Region Asien-Pazifik nimmt den größten Marktanteil ein.

Nordamerika, Europa, Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf