Automotive Internet of Things (IoT) Marktgröße, Anteil und Branchenanalyse, nach Fahrzeugtyp (Fließheck/Limousine, SUVs, LCVs und HCVs), nach Komponententyp (Hardware, Software und Dienste), nach Konnektivitätstyp (Mobilfunk, WLAN/Bluetooth, Satellit, DSRC/C-V2X), nach Anwendung (Flottenmanagement, Telematik und Fahrzeugverfolgung, vorausschauende Wartung, ADAS und Sicherheitssysteme, Infotainment und Navigation, Nutzungsbasierte Versicherung (UBI), V2X und autonome Fahrsysteme), nach Fahrzeugantrieb (ICE und Elektro), nach Endbenutzer (privat und gewerblich) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

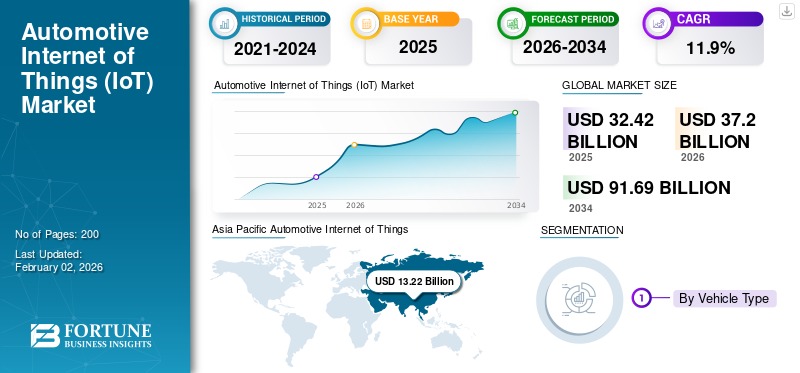

Die globale Marktgröße für das Internet der Dinge (IoT) im Automobilbereich wurde im Jahr 2025 auf 32,42 Milliarden US-Dollar geschätzt. Der Markt soll von 37,20 Milliarden US-Dollar im Jahr 2026 auf 91,69 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,9 % aufweisen. Der asiatisch-pazifische Raum dominierte den Automobilmarkt für das Internet der Dinge (IoT) mit einem Marktanteil von 40,78 % im Jahr 2025.

Der globale Automotive-Internet-of-Things-Markt (IoT) umfasst vernetzte Fahrzeugtechnologien, die Sensoren, Cloud Computing und Datenanalysen integrieren, um die Fahrzeugleistung, -sicherheit und das Benutzererlebnis zu verbessern. Das Wachstum wird durch die zunehmende Verbreitung vernetzter Autos, Fortschritte bei der 5G-Konnektivität und die zunehmende Betonung von Telematik und vorausschauender Wartung vorangetrieben. Die Integration von IoT ermöglicht Echtzeitüberwachung, Vehicle-to-Everything (V2X)-Kommunikation und Over-the-Air-Software-Updates. Der Aufschwung in der Entwicklung autonomer Fahrzeuge undIntelligente MobilitätLösungen beschleunigen die Nachfrage weiter. Darüber hinaus prägen Kooperationen zwischen Automobilherstellern und Technologieunternehmen sowie der regulatorische Fokus auf Verkehrssicherheit und Emissionsreduzierung die Entwicklung des Marktes hin zu intelligenten Transportsystemen.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen Bosch, Continental AG, Harman International, Qualcomm Technologies und Cisco Systems. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Telematik-, Konnektivitäts- und Vehicle-to-Everything-Kommunikationslösungen (V2X). Strategische Kooperationen mit Automobilherstellern und Cloud-Service-Anbietern sowie Investitionen in KI, Cybersicherheit und 5G-Infrastruktur stärken ihre Position bei der Ermöglichung intelligenter, vernetzter und datengesteuerter Mobilitätsökosysteme im gesamten Automobilsektor.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Landesweite V2X- und 5G-Konnektivität beschleunigt die Markteinführung

Die Einführung des IoT in der Automobilindustrie gewinnt an Dynamik, da Regierungen und Industrie sich auf interoperable V2X- und Mobilfunkkonnektivität mit hoher Bandbreite konzentrieren. Skalierende straßenseitige Einheiten, Mobilfunk-C-V2X-Piloten und harmonisierte Rollout-Roadmaps ermöglichen Sicherheit, Verkehrseffizienz und neue datengesteuerte Dienste für Autohersteller, Flotten und Stadtbetreiber. Mit zunehmender Abdeckung werden vernetzte Funktionen wie Echtzeit-Gefahrenwarnungen, kooperative Wahrnehmung und Telematik zu Standarderwartungen in neuen Modellen, was das Wachstum des Ökosystems und die Investitionen der Lieferanten stärkt. Im August 2024 veröffentlichte USDOT einen nationalen Plan zur Beschleunigung der V2X-Bereitstellung und verband ihn mit Zuschüssen in Höhe von rund 60 Millionen US-Dollar.

MARKTBEGRENZUNGEN

Cybersicherheit und Software-Update-Compliance erhöhen den Kostendruck auf dem Markt

Die Einhaltung strenger Cybersicherheits- und OTA-Verwaltungsregeln erhöht die Entwicklungs-, Validierungs- und Compliance-Kosten auf allen Plattformen und Regionen. OEMs müssen zertifizierte Cybersicherheitsmanagementsysteme, sichere Update-Pipelines und Überprüfbarkeit implementieren, die über Premiumsegmente bis hin zu Fahrzeugen für den Massenmarkt reichen. Dies erhöht die Stücklisten- und Konstruktionskosten und verlangsamt die Einführung neuer IoT-Technologiefunktionen in kostensensiblen Modellen. Im Juli 2024 gelten die UNECE-Regelungen R155Cybersicherheitund R156-Softwareaktualisierungen wurden für alle in der Europäischen Union hergestellten Neufahrzeuge obligatorisch, wodurch diese Verpflichtungen und die damit verbundenen Kosten formalisiert wurden.

MARKTCHANCEN

Der Zugriff auf After-Sales-Daten erschließt neue Dienstleistungen und Einnahmequellen für den Markt

Der erweiterte Zugriff auf Daten vernetzter Fahrzeuge ermöglicht Wartung, Versicherung, Flottenoptimierung und Mehrwert-Apps durch Dritte und fördert so wettbewerbsfähige After-Sales-Marktplätze. Standardisierte Sharing-Frameworks verringern die Integrationsschwierigkeiten für Start-ups und Lieferanten, während Verbraucher mehr Wahlmöglichkeiten gegenüber Dienstleistern haben. Autohersteller und Plattformen können genehmigte Daten durch Analysen und API-Produkte ohne Hardwareänderungen monetarisieren und so die Margen erhöhen. Im September 2025 trat das Datengesetz der Europäischen Union in Kraft, das den Nutzern die Kontrolle über Daten von vernetzten Geräten, einschließlich Autos, gewährt und Möglichkeiten für innovative After-Sales-Services eröffnet.

Markttrends für das Internet der Dinge (IoT) im Automobilbereich

Softwaredefinierte Fahrzeuge und KI-gestützte Infotainment-Trends gewinnen an Marktdynamik

Das Automotive Internet of Things (IoT) geht in Richtung SDV-Architekturen mit zentralisierter Datenverarbeitung, kontinuierlichen OTA-Updates und KI-Assistenten. Dies ermöglicht schnelle Funktionsveröffentlichungen, Personalisierung und Lebenszyklus-Upgrades unabhängig von Hardware-Aktualisierungen. Offene, aktualisierbare Infotainment-Stacks verkürzen die Vorlaufzeiten von Apps und stärken Entwickler-Ökosysteme, während Voice-First-Copiloten Erfahrungen im Auto und in der Cloud überbrücken. Im Mai 2025 vertiefte Volvo seine Partnerschaft mit Google, um Android Automotive-Versionen anzuführen, und stellte die Gemini AI-Integration im EX90 vor, was eine schnellere, KI-zentrierte SDV-Einführung signalisiert.

HERAUSFORDERUNGEN DES MARKTES

Die Komplexität des Ökosystems und die Volatilität der Partnerschaften beeinträchtigen das Marktwachstum

Das Automotive Internet of Things (IoT) umfasst Chipsatz-Anbieter, Cloud-Anbieter, Betriebssystem-Stacks und App-Ökosysteme, was die Koordination schwierig und die Zeitpläne fragil macht. Veränderungen in der Plattformstrategie, bei den Kostenprioritäten oder bei den Talenten können Cockpit-, Konnektivitäts- oder Telematikprogramme auf den Kopf stellen, eine Neuarchitektur erzwingen und Funktionen verzögern. Lieferanten müssen Integrationen absichern und Multi-Cloud- und Multi-OS-Optionen beibehalten, um das Single-Point-Risiko zu reduzieren. Im Mai 2025 beendeten Amazon und Stellantis ihre SmartCockpit-Zusammenarbeit und zeigten damit, wie strategische Weichenstellungen trotz vorheriger Zusagen Pläne für vernetzte Software zum Scheitern bringen können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Die Einführung von Premium-Funktionen und ein höherer Wert pro Fahrzeug verankern die SUV-Dominanz

Basierend auf dem Fahrzeugtyp ist der Markt in Fließheck-/Limousinen, SUVs, LCVs und HCVs unterteilt.

SUVs sind führend in der AutomobilindustrieInternet der Dinge (IoT)Umsatz, da High-Trim-Modelle umfassende Konnektivität, ADAS und Over-the-Air-Update-Stacks standardisieren und so den IoT-Inhalt pro Fahrzeug erhöhen. Bei den Flaggschiff-Produkteinführungen werden häufig neue Betriebssystemversionen von Infotainmentsystemen und integrierte KI-Assistenten in SUVs eingeführt, bevor sie in niedrigere Segmente übergehen, was die Erwartungen der Verbraucher an vernetzte Fahrzeugerlebnisse verstärkt. Dieser Pull-Through-Effekt unterstützt Lieferanten-Roadmaps und App-Ökosysteme, die sich auf SUVs konzentrieren, in allen Regionen und Preisklassen. Im Mai 2025 ernannte Volvo den EX90 zu seinem führenden Partnerfahrzeug für Android Automotive und stellte die Gemini-KI-Integration und schnelle Betriebssystem-Upgrades vor.

LCVs skalieren das IoT am schnellsten, da Flotten vernetzte Diagnose-, Routenoptimierungs- und Verfügbarkeitsdienste einsetzen, um Ausfallzeiten und Kosten bei der Zustellung auf der letzten Meile zu reduzieren. Im März 2025 erweiterte Ford Pro die vernetzten FORDLiive-Verfügbarkeitsdienste für Transit-Transporter.

Nach Komponententyp

Abonnementbasierte Telematik und vernetzte Lösungen stärken die Marktführerschaft im Servicesegment

Bezüglich der Komponentenart ist der Markt in Hardware, Software und Dienstleistungen unterteilt.

Das Dienstleistungssegment ist führend im Automobil-Internet-of-Things-Markt (IoT), angetrieben durch die zunehmende Verbreitung abonnementbasierter Telematik-, Ferndiagnose- und vorausschauender Wartungsplattformen. Autohersteller verlagern sich hin zu serviceorientierten Geschäftsmodellen und generieren kontinuierliche Einnahmequellen durch vernetzte Pakete, die die Fahrzeugverfügbarkeit und die Kundenbindung verbessern. Die Integration mit KI-gestützten Analysen und Cloud-Ökosystemen festigt die Dominanz des Segments weiter, indem der Wert über den gesamten Fahrzeuglebenszyklus hinweg gesteigert wird. Im November 2024 erläuterte BMW die ConnectedDrive-Upgrades im Herbst, erweiterte Video-Streaming, In-Car-Gaming, digitale Zahlungen und Remote-Software-Updates und hob die Monetarisierung nach dem Verkauf durch OTA hervor.

Software erlebt ein rasantes Wachstum, da Fahrzeuge auf softwaredefinierte Architekturen umsteigen, was kontinuierliche Updates und Funktionsskalierbarkeit ermöglicht.

Nach Konnektivitätstyp

Umfangreiche Netzabdeckung und Datenzuverlässigkeit sichern den Marktanteil der Mobilfunkkonnektivität

Auf der Grundlage der Konnektivitätsart wird der Markt in Mobilfunk, Wi-Fi/Bluetooth, Satellit und DSRC/C-V2X kategorisiert.

Die Mobilfunkkonnektivität behält aufgrund ihrer breiten globalen Netzwerkabdeckung, des hohen Datendurchsatzes und der robusten Zuverlässigkeit für Echtzeitdaten zu Fahrzeuganwendungen ihre marktbeherrschende Stellung. Die Integration von 4G und der schnell wachsenden 5G-Infrastruktur ermöglicht nahtlose Telematik-, Infotainment-, Navigations- und Over-the-Air-Updates (OTA). Autohersteller bevorzugen Mobilfunkverbindungen wegen ihrer Skalierbarkeit, Interoperabilität und konsistenten Leistung über Regionen hinweg und etablieren sie als grundlegende Schicht der vernetzten Mobilität. Im Februar 2024 legte Cisco beim MWC den Schwerpunkt auf Connected-Car-Initiativen und positionierte Fahrzeuge als sichere, cloudverwaltete IoT-Endpunkte, die 5G für Telematik, V2X und Edge Computing nutzen.

Es wird erwartet, dass sich DSRC/C-V2X mit der am schnellsten wachsenden durchschnittlichen jährlichen Wachstumsrate (CAGR) im prognostizierten Zeitraum des Automobil-Internets der Dinge (IoT)-Marktes entwickelt und die direkte Fahrzeug-zu-Fahrzeug- und Fahrzeug-zu-Infrastruktur-Kommunikation für Anwendungsfälle im Bereich Sicherheit mit geringer Latenz und kooperativem Fahren ermöglicht.

Auf Antrag

Immersive Digital Experience Engines stärken das Wachstum des Infotainment- und Navigationssegments

Je nach Anwendung ist der Markt in Flottenmanagement, Telematik und Fahrzeugverfolgung, vorausschauende Wartung usw. unterteilt.ADAS& Sicherheitssysteme, Infotainment und Navigation, nutzungsbasierte Versicherung (UBI) sowie V2X & autonome Fahrsysteme.

Infotainment- und Navigationsanwendungen sind marktführend, da OEMs umfangreiche Benutzeroberflächen, Smartphone-Integration, Sprachassistenten und Live-Kartenaktualisierungen priorisieren. Diese Systeme verbessern nicht nur das Fahrerlebnis, sondern dienen auch als Gateways zu Konnektivitätsdiensten, Datenmonetarisierung und Aftermarket-Abonnements, was zu mehr Inhalten pro Fahrzeug und wiederkehrenden Umsätzen führt. Eigenständige Systeme entwickeln sich zu digitalen Cockpits, die sich über die gesamte Fahrzeuglebensdauer erstrecken und ihre Dominanz in IoT-Anwendungsstacks festigen.

Anwendungen zur Unterstützung der Vehicle-to-Everything (V2X)-Kommunikation und autonomer Fahrsysteme nehmen am schnellsten zu, angetrieben durch Sicherheitsvorschriften, die Einführung von Smart-City-Infrastrukturen und den Vorstoß zu fortschrittlichen Fahrerassistenzsystemen (ADAS) der Stufen 2 und 3 in automatisierten Fahrzeugen. Im November 2024 genehmigte die Federal Communications Commission neue Frequenzregeln, um den C-V2X-Einsatz im gesamten US-amerikanischen Straßennetz zu beschleunigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Fahrzeugantrieb

Die veraltete ICE-Architektur verankert die Dominanz des ICE-Segments

Beim Fahrzeugantrieb ist der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Das Fahrzeugsegment mit Verbrennungsmotoren hat einen großen Anteil an der Verbreitung des Internets der Dinge (IoT) im Automobilbereich, da es die weltweit größte installierte Basis darstellt und Skaleneffekte bei Telematikmodulen, Konnektivitätsabonnements und Servicemodellen bietet. Lieferanten können IoT-Hardware- und Cloud-Investitionen über Millionen von ICE-Einheiten hinweg amortisieren, wodurch Aftermarket- und OEM-Einführungen wirtschaftlich rentabler werden. Darüber hinaus erfolgen die regulatorischen Übergänge schrittweise, sodass OEMs weiterhin vernetzte Funktionen auf ICE-Plattformen nutzen können.

Elektrofahrzeuge sind das am schnellsten wachsende Antriebssegment für das automobile Internet der Dinge (IoT), da die Elektrifizierung intelligente Batteriesysteme, Lade-Ökosystem-Konnektivität und fortschrittliche Telematik erfordert, die alle zu einem höheren IoT-Inhalt pro Fahrzeug beitragen. Im Februar 2024 stellte Xiaomi sein erstes vorElektrofahrzeug, der SU7, der über das HyperOS-IoT-Ökosystem und fünf zentrale Automobiltechnologien verfügt, darunter Smart-Cabin-Konnektivität und autonome Fahrintegration, und markiert damit seinen offiziellen Einstieg in den EV-Markt.

Vom Endbenutzer

Hohe Funktionsintegration und personalisierte Konnektivität sichern die Dominanz des privaten Segments

Basierend auf dem Endverbraucher umfasst der Markt Privat- und Gewerbekunden.

Das private Segment dominiert den Markt, da die steigende Verbrauchernachfrage nach Konnektivitäts-, Unterhaltungs-, Navigations- und Sicherheitsanwendungen im Auto zu einer breiten Akzeptanz von Telematik- und intelligenten Infotainmentsystemen führt. Autohersteller integrieren KI-basierte Assistenten, Fahrzeugfernsteuerung und abonnementbasierte digitale Dienste und schaffen so personalisierte Mobilitätserlebnisse und konsistente Einnahmequellen. Kontinuierliche Upgrades durch OTA-Updates und Integration mit Smartphones stärken die Führungsposition des Privatsegments in der vernetzten Mobilität. Im Juni 2023 integrierte Mercedes-Benz ChatGPT über Azure OpenAI in seinen Sprachassistenten MBUX und bietet Dialoge in natürlicher Sprache, OTA-Einführung für 900.000 Fahrzeuge und erweiterte Freisprechinteraktion. Das kommerzielle Segment wächst aufgrund der schnellen Einführung des IoT zur Optimierung des Flottenbetriebs, der Routeneffizienz und der vorausschauenden Wartung am schnellsten, wodurch die Logistiktransparenz verbessert und Ausfallzeiten reduziert werden. Im Juni 2025 brachte Geotab die Routing- und Optimierungslösung auf den Markt, die es Flotten ermöglicht, die Kilometerleistung um 15–30 % zu reduzieren, die Pünktlichkeit der Ankünfte auf 98 % zu steigern und die Produktivität durch fortschrittliche Disposition und Aufgabenverwaltung in Echtzeit zu steigern.

Regionaler Ausblick auf den Markt für das Internet der Dinge (IoT) im Automobilbereich

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

ASIEN-PAZIFIK

Asia Pacific Automotive Internet of Things (IoT) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält im Jahr 2025 den größten Anteil und wird voraussichtlich das schnellste Wachstum des Automobil-Internet-of-Things-Marktes (IoT) verzeichnen, da Chinas politische Unterstützung, seine dichte Zuliefererbasis und die schnelle Urbanisierung C-V2X-Korridore, Smart-City-Pilotprojekte und eine hohe Durchdringung mit vernetzten Fahrzeugen beschleunigen. Japan und Südkorea entwickeln ADAS/HD-Kartendienste voran, während Indiens sich entwickelnder AIS- und 5G-Ausbau auch eine Nachfrage auf dem Automobil-Internet-of-Things-Markt (IoT) erzeugt. Skaleneffekte und lokalisierte Software-Stacks sorgen für wettbewerbsfähige Preise und Funktionsgeschwindigkeit. Im April 2025 erweiterte das Car Connectivity Consortium (CCC) seine Präsenz im asiatisch-pazifischen Raum (insbesondere in China) und unterstützte Mitgliedsautohersteller bei der Bereitstellung des CCC Digital Key und der Weiterentwicklung vernetzter Fahrzeugökosysteme mit eingebetteten IoT-Konnektivitätsstandards.

EUROPA

Europa hält den zweitgrößten Anteil, da regulatorische Anpassungen und digitale Produktstrategien die konsequente Einführung vernetzter Funktionen vorantreiben. Obligatorische Cybersicherheits-/OTA-Rahmenwerke und neue Regeln für den Datenaustausch treiben standardisierte Plattformen voran und ermöglichen eine EU-weite Skalierung von Diensten und grenzüberschreitende 5G-Korridore. Autohersteller intensivieren SDV-Programme, verkürzen Software-Release-Zyklen und erweitern kostenpflichtige Dienste. Im September 2025 brachte Telenor IoT IoT Drive auf den Markt, eine auf Europa zugeschnittene In-Car-Konnektivitätsplattform, die auf seinem Managed Connectivity-Dienst und seiner Consumer Connect-Architektur basiert und es Automobilherstellern und OEMs ermöglicht, in das Fahrzeug integriertes IoT, Ferndiagnose und Telematik auf allen europäischen Märkten einzusetzen.

NORDAMERIKA

In Nordamerika treiben robuste 4G/5G-Fußabdrücke, Cloud-Ökosysteme und eine hohe Akzeptanz vernetzter Funktionen den IoT-Markt für das Internet der Dinge im Automobilsektor voran. OEMs skalieren eingebettete Telematik, OTA-Updates und ADAS-Abonnements für große SUV/LCV-Mixe, während Regulierungsbehörden Wege für sicherheitskritisches V2X freimachen. Durch die Digitalisierung des Fuhrparks und ausgereiftere Datenplattformen werden wiederkehrende Serviceumsätze weiter gestärkt. Im November 2024 verabschiedete die US-amerikanische FCC endgültige Regeln, die den landesweiten C-V2X-Betrieb im 5,9-GHz-Band ermöglichen und damit den V2X-Einsatz vorantreiben.

Die USA führen das regionale Wachstum an, gestützt auf umfangreiche 5G-Einführungen durch Netzbetreiber, aktive bundesstaatliche Leitlinien und starke OEM-Software-Roadmaps. Die breite eSIM-Penetration und ausgereifte OTA-Pipelines beschleunigen die Monetarisierung vernetzter Dienste, während bundesstaatliche und städtische Pilotprojekte die V2I-Infrastruktur erweitern. Im August 2024 veröffentlichte USDOT „Leben retten mit Konnektivität: Ein Plan zur Beschleunigung der V2X-Bereitstellung“, in dem landesweite Maßnahmen und Finanzierung zur Skalierung von V2X dargelegt werden, gefolgt von den endgültigen C-V2X-Regeln der FCC im November 2024.

REST DER WELT

Das Wachstum im Rest der Welt wird durch flottenzentrierte Telematik, staatliche Digitalisierungsprogramme und selektive 4G/5G-Upgrades rund um Häfen, Logistikzentren und städtische Korridore vorangetrieben. Die Einführung konzentriert sich auf Sicherheits-, Compliance- und Betriebszeit-Anwendungsfälle für Nutzfahrzeuge, wobei der OEM-/Aftermarket-Mix je nach Land unterschiedlich ist. Mit der Weiterentwicklung der Datenverwaltungsrahmen formalisieren Ministerien zunehmend den Telemetrieaustausch, um Vermögenswerte und Arbeiten zu überwachen. Im Dezember 2024 erließ das brasilianische Verkehrsministerium die Verordnung Nr. 595/2024 zur Förderung der Telematik und des behördenübergreifenden Datenaustauschs zur Infrastrukturüberwachung.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

KI-Integration und vernetzte Mobilitätsplattformen bestimmen die Wettbewerbslandschaft

Der globale Automotive-Internet-of-Things-Markt (IoT) weist eine mäßig konsolidierte Anbieterlandschaft mit großen Akteuren wie Robert Bosch GmbH, Continental AG, Harman International Industries, Qualcomm Technologies Inc. und NXP aufHalbleiterN.V. treibt Innovationen in den Bereichen vernetzte Fahrzeugtelematik, Softwaredienste und Domänencontroller voran. Diese Unternehmen investieren in IoT-fähige KI-Cockpit-Systeme, V2X-Konnektivität und Over-the-Air-Update-Plattformen, um ihre globale Präsenz zu stärken. Im Oktober 2024 kündigte Bosch eine strategische Zusammenarbeit mit dem US-amerikanischen Chip-Startup Tenstorrent an, um Automobil-Chiplets zu standardisieren und die Bereitstellung der Infrastruktur für vernetzte Fahrzeuge zu beschleunigen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM AUTOMOBIL-INTERNET-DER-THINGE-MARKT (IOT) IM PROFIL

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Harman International Industries Inc. (USA)

- Qualcomm Technologies Inc. (USA)

- NXP Semiconductors N.V.(Niederlande)

- Nvidia Corporation(UNS.)

- Mobileye N.V. (Israel)

- Texas Instruments Inc. (USA)

- Cisco Systems Inc. (USA)

- Thales SA(Frankreich)

- IBM Corporation(UNS.)

- Microsoft Corporation (USA)

- Aptiv PLC(Irland)

- Denso Corporation (Japan)

- Valeo SA (Frankreich)

- Ford Motor Company (USA)

- General Motors Company (USA)

- Volkswagen AG (Deutschland)

- Volvo Car Corporation (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Mai 2025 erweiterten Volvo und Google ihre Partnerschaft, um Android Automotive OS-Updates schneller bereitzustellen, einschließlich der Gemini-Integration, und positionierten Volvo als Google-Referenz-Hardwareplattform für KI, Sprache und Dienste im Auto.

- Im Mai 2025 debütierte Apples CarPlay Ultra erstmals bei Aston Martin und erweiterte die Schnittstelle von Apple auf Kombiinstrumente und Fahrzeugsteuerungen – was den Wettbewerbsdruck auf Cockpit-Plattformen erhöhte.

- Im Oktober 2024 schlossen sich Bosch und Tenstorrent zusammen, um Chiplet-basierte Automobilprozessoren zu standardisieren, mit dem Ziel, die Kosten zu senken und KI-fähige Rechenleistung für Cockpit-, ADAS- und Konnektivitätsdomänen zu beschleunigen.

- Im Oktober 2024 stellte Qualcomm die Elite-Tier-Snapdragon-Digital-Chassis-Plattformen mit Oryon-CPUs vor, um das Cockpit, die Konnektivität und die Leistung des automatisierten Fahrens für softwaredefinierte Fahrzeuge zu steigern und die modulare Rechenleistung und Over-the-Air-Aufrüstbarkeit in allen Modellreihen der Automobilhersteller zu stärken.

- Im März 2024 gründeten GM, Magna und Wipro SDVerse, einen Marktplatz, der Käufer und Verkäufer eingebetteter Automobilsoftware zusammenbringt, um die Beschaffung softwaredefinierter Fahrzeuge zu optimieren.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, nach Komponententyp, nach Konnektivitätstyp, nach Anwendung, nach Fahrzeugantrieb, nach Endbenutzer und nach Region |

|

Fahrzeugtyp |

· Schrägheck/Limousine · SUVs · Leichte Nutzfahrzeuge · HCVs |

|

Komponententyp |

· Hardware · Software · Dienstleistungen |

|

Konnektivitätstyp |

· Mobilfunk · WLAN/Bluetooth · Satellit · DSRC/C-V2X |

|

Anwendung |

· Flottenmanagement · Telematik und Fahrzeugortung · Vorausschauende Wartung · ADAS und Sicherheitssysteme · Infotainment und Navigation · Nutzungsbasierte Versicherung (UBI) · V2X und autonome Fahrsysteme |

|

Fahrzeugantrieb |

· EIS · Elektrisch |

|

Endbenutzer |

· Privat · Kommerziell |

|

Nach Region |

· Nordamerika (nach Fahrzeugtyp, nach Komponententyp, nach Konnektivitätstyp, nach Anwendung, nach Fahrzeugantrieb, nach Endbenutzer und nach Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, nach Komponententyp, nach Konnektivitätstyp, nach Anwendung, nach Fahrzeugantrieb, nach Endbenutzer und nach Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, nach Komponententyp, nach Konnektivitätstyp, nach Anwendung, nach Fahrzeugantrieb, nach Endbenutzer und nach Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Fahrzeugtyp, nach Komponententyp, nach Konnektivitätstyp, nach Anwendung, nach Fahrzeugantrieb, nach Endbenutzer und nach Unterregion) o Südamerika o Der Nahe Osten o Afrika |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 32,42 Milliarden US-Dollar und wird bis 2034 voraussichtlich 91,69 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 13,22 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,9 % aufweisen wird.

Das Mobilfunksegment führte den Markt nach Konnektivitätstyp an.

Die landesweite V2X- und 5G-Konnektivität beschleunigt die Marktakzeptanz.

Zu den wichtigsten Akteuren auf dem globalen Automotive-Internet-of-Things-Markt (IoT) gehören Bosch, Continental AG, Harman International, Qualcomm Technologies und Cisco Systems.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf