Marktgröße, Anteil und Branchenanalyse für Over-the-Air-Updates für Kraftfahrzeuge, nach Technologietyp (Firmware-OTA, Software-OTA und Gesamtsystem-OTA), nach Fahrzeugarchitekturebene (OTA auf ECU-Ebene, Domänencontroller-OTA und zentralisierte/zonale Architektur-OTA), nach Fahrzeugsystem (Antriebsstrang und Energiesysteme, ADAS und autonomes Fahren, Infotainment und Konnektivität, Sicherheitssysteme und Telematik- und Konnektivitätsmodule), nach Fahrzeugtyp (Fließheck und Limousine, SUV, LCV und HCV), nach Konnektivitätstechnologie (Mobilfunk, Wi-Fi OTA, Satelliten-OTA und V2X/Edge-unterstüt

Automotive Over-the-Air aktualisiert Marktgröße und Zukunftsaussichten

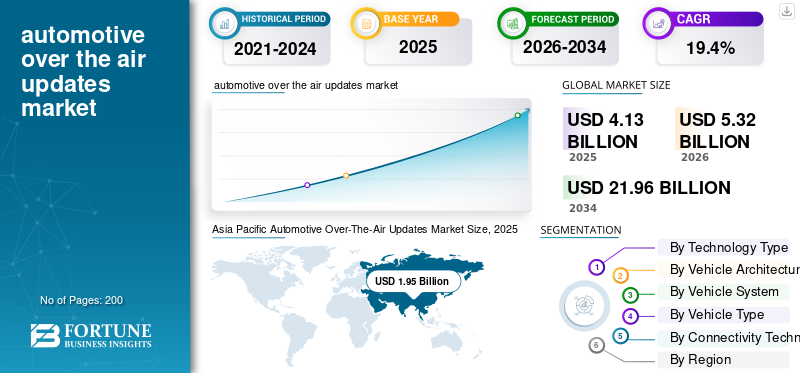

Die globale Marktgröße für Over-the-Air-Updates für die Automobilindustrie wurde im Jahr 2025 auf 4,13 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,32 Milliarden US-Dollar im Jahr 2026 auf 21,96 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 19,4 % aufweist.Der asiatisch-pazifische Raum dominierte den Automobil-Over-the-Air-Updates-Markt mit einem Marktanteil von 47,21 % im Jahr 2025.

Der globale Markt für Over-The-Air-Updates (OTA) für die Automobilindustrie bezieht sich auf das Ökosystem von Technologien, Plattformen und Diensten, die drahtlose Software-Updates und -Upgrades in Fahrzeugen ermöglichen. Es ermöglicht Automobilherstellern, Firmware-Over-the-Air, Anwendungen und Systemverbesserungen ohne physischen Eingriff aus der Ferne bereitzustellen. Dieser Markt umfasst Personen- und Nutzfahrzeuge und unterstützt Funktionen wie Infotainment, Telematik, Sicherheitssysteme und Antriebsstrangoptimierung sowie die Verbesserung der Fahrzeugleistung.Sicherheit, Compliance und Benutzererfahrung während des gesamten Fahrzeuglebenszyklus.

Zu den wichtigsten Treibern des Marktes gehören die zunehmende Fahrzeugkonnektivität, die steigende Nachfrage nach einem verbesserten Benutzererlebnis und der Bedarf an Echtzeit-Datensoftware-Upgrades. Die zunehmende Verbreitung von Elektro- und autonomen Fahrzeugen, Cybersicherheitsanforderungen und Kostensenkungen durch Ferndiagnose und -wartung beschleunigen das Marktwachstum weiter und ermöglichen kontinuierliche Leistungsverbesserungen und Funktionserweiterungen.

Zu den wichtigsten Marktteilnehmern gehören Robert Bosch GmbH, Continental AG, Harman International, Aptiv PLC, Denso Corporation und Qualcomm Technologies, Inc. Diese Akteure konkurrieren durch fortschrittliche Software-Over-the-Air-Plattformen, sichere Konnektivitätslösungen, Cloud-Integration und Cybersicherheitsfunktionen. Darüber hinaus werden nahtlose Fernaktualisierungen, eine verbesserte Fahrzeugleistung und kontinuierliche Funktionsinnovationen für vernetzte und softwaredefinierte Fahrzeuge ermöglicht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Automotive Over the Air-Updates-Markt

- Marktgröße 2025: 4,13 Milliarden US-Dollar

- Marktgröße 2026: 5,32 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 21,96 Milliarden US-Dollar

- CAGR: 19,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Over-the-Air-Updates für die Automobilindustrie mit einem Anteil von 47,21 % im Jahr 2025.

- Den größten Marktanteil hatte das Segment Domain Controller OTA.

- Das OTA-Segment „Zentralisierte/zonale Architektur“ wird im Zeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 19,2 % wachsen.

Asien-Pazifik

Vernetzte Fahrzeuge, die Einführung von Elektrofahrzeugen und die Einführung von 5G beschleunigen den OTA-Einsatz weiter.

Nordamerika

Die Verbreitung vernetzter Fahrzeuge und Cloud-Plattformen stärken die OTA-Implementierung.

Europa

Cybersicherheitsvorschriften und die Einführung softwaredefinierter Fahrzeuge unterstützen ein starkes Marktwachstum.

UNS.

Der US-Markt wird im Jahr 2026 voraussichtlich 0,91 Milliarden US-Dollar erreichen, was 17,2 % des weltweiten Umsatzes ausmacht.

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen.

Mehr lesen

AUTOMOTIVE OVER-THE-AIR AKTUALISIERT MARKTTRENDS

Der Wandel hin zu Cloud-basierten OTA-Plattformen und Edge Computing ist ein wichtiger Trend

Ein herausragender Trend auf dem Markt ist die zunehmende Einführung cloudbasierter Plattformen in Kombination mit Edge-Computing-Funktionen. Autohersteller nutzen die Cloud-Infrastruktur, um umfangreiche Softwarebereitstellungen zu verwalten, die Fahrzeugleistung zu überwachen und Echtzeitdaten zu analysieren. Edge Computing verbessert dieses Ökosystem weiter, indem es eine lokale Datenverarbeitung im Fahrzeug ermöglicht, die Latenz reduziert und die Aktualisierungseffizienz verbessert. Dieser hybride Ansatz ermöglicht schnellere und zuverlässigere OTA-Rollouts bei gleichzeitiger Minimierung der Netzwerkabhängigkeit. Darüber hinaus unterstützt es personalisierte Updates und vorausschauende Wartung durch den Einsatz von Echtzeitanalysen. Mit der Erweiterung der Ökosysteme vernetzter Fahrzeuge wird die Integration von Cloud- und Edge-Technologien zu einer strategischen Priorität, die skalierbare, sichere und effiziente OTA-Update-Frameworks für verschiedene Fahrzeugsegmente ermöglicht.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende softwaredefinierte Fahrzeuge zur Beschleunigung der OTA-Einführung

Der Übergang zu Software-Defined Vehicles (SDVs) ist ein wichtiger Treiber für das Wachstum des Automotive-Over-the-Air-Updates-Marktes. Automobilhersteller integrieren zunehmend fortschrittliche Elektronik, Sensoren und zentralisierte Computerarchitekturen, die für Funktionalität und Differenzierung stark auf Software angewiesen sind. OTA-Funktionen ermöglichen es Herstellern, Funktionsupgrades bereitzustellen, Fehler zu beheben und die Systemleistung aus der Ferne zu verbessern, wodurch die Abhängigkeit von physischen Servicebesuchen verringert wird. Dieser Ansatz senkt nicht nur die Betriebskosten, sondern verbessert auch die Kundenzufriedenheit durch kontinuierliche Innovation. Da Fahrzeuge immer komplexer werden undSoftwareGetrieben erleben OEMs OTA-Updates als entscheidenden Faktor für das Lebenszyklusmanagement, der sicherstellt, dass Fahrzeuge mit sich entwickelnden Standards, Vorschriften und Verbrauchererwartungen auf dem neuesten Stand bleiben.

MARKTBEGRENZUNGEN

Datenschutz- und Sicherheitsbedenken schränken die Marktexpansion ein

Bedenken im Zusammenhang mit Datenschutz und Cybersicherheit stellen eine erhebliche Hemmung auf dem Markt für OTA-Updates für die Automobilindustrie dar. Da OTA-Systeme auf drahtloser Kommunikation und Cloud-Konnektivität basieren, schaffen sie potenzielle Einstiegspunkte für Cyberangriffe, unbefugten Zugriff und Datenschutzverletzungen. Fahrzeuge speichern und übertragen zunehmend sensible Benutzer- und Betriebsdaten, was die Kontrolle durch Regulierungsbehörden und Verbraucher erhöht. Die Gewährleistung einer End-to-End-Verschlüsselung, einer sicheren Authentifizierung und der Einhaltung sich entwickelnder Datenschutzgesetze erhöht die Komplexität und die Kosten für Automobilhersteller und OTA-Technologieanbieter. Darüber hinaus könnte jeder aufsehenerregende Sicherheitsvorfall das Vertrauen der Verbraucher schädigen und die Akzeptanzrate verlangsamen. Diese Bedenken zwingen Unternehmen dazu, stark in robuste Cybersicherheits-Frameworks zu investieren, was die Bereitstellungszeitpläne verzögern und die Gesamtkosten für die Systemintegration erhöhen kann.

MARKTCHANCEN

Integration mit Elektro- und autonomen Fahrzeugen zur Erschließung neuer Wachstumsmöglichkeiten

Die schnelle Einführung von Elektrofahrzeugen (EVs) und autonomen Fahrtechnologien bietet eine große Chance für den Markt für OTA-Updates. Diese Fahrzeuge sind in hohem Maße auf Software angewiesen, um die Batterieleistung, die Energieeffizienz, fortschrittliche Fahrerassistenzsysteme (ADAS) und autonome Funktionen zu verwalten. OTA-Updates ermöglichen Optimierungen, Fehlerbehebungen und Funktionserweiterungen in Echtzeit, ohne dass Besuche beim Händler erforderlich sind. Diese Fähigkeit ist besonders wertvoll für Elektrofahrzeuge, bei denen die Batteriemanagementsysteme kontinuierlich verbessert werden können. Darüber hinaus erfordern autonome Fahrzeuge häufige Software-Updates, um die Algorithmen zu verfeinern und die Einhaltung der Sicherheitsvorschriften sicherzustellen. Da Autohersteller die Produktion von Elektrofahrzeugen und selbstfahrenden Fahrzeugen ausweiten, werden OTA-Lösungen unverzichtbar und schaffen ein erhebliches Wachstumspotenzial für Technologieanbieter, die fortschrittliche Update-Plattformen und -Dienste anbieten.

HERAUSFORDERUNGEN DES MARKTES

Komplexe Softwareintegration und -validierung zur Herausforderung der Implementierung

Eine der größten Herausforderungen auf dem Markt für OTA-Updates für die Automobilindustrie ist die Komplexität, die mit der Softwareintegration und -validierung über verschiedene Fahrzeugarchitekturen hinweg verbunden ist. Moderne Fahrzeuge bestehen aus zahlreichen elektronischen Steuergeräten (ECUs) verschiedener Anbieter, die bei Aktualisierungen jeweils eine nahtlose Koordination erfordern. Die Gewährleistung der Kompatibilität, Stabilität und Sicherheit aller Systeme während der OTA-Bereitstellung ist ein äußerst komplexer Prozess. Jeder Fehler oder jede Fehlfunktion während eines Updates kann zu Systemstörungen oder Sicherheitsrisiken führen. Darüber hinaus sind strenge Tests und Validierungen erforderlich, um behördliche Standards einzuhalten und Rückrufe zu vermeiden. Diese Komplexität erhöht die Entwicklungszeit und -kosten für OEMs und erschwert die Standardisierung von OTA-Lösungen über verschiedene Modelle und Plattformen hinweg.

Segmentierungsanalyse

Nach Technologietyp

Steigender Bedarf an kontinuierlicher Softwareverbesserung, um die Dominanz im SOTA-Segment voranzutreiben

Basierend auf der Technologietypsegmentierung wird der Markt in Firmware-OTA (FOTA), Software-OTA (SOTA) und Full-System-OTA (FSOTA) kategorisiert.

Das Segment Software OTA (SOTA) dominiert den Markt aufgrund der zunehmenden Abhängigkeit von softwaregesteuerten Funktionalitäten in modernen Fahrzeugen. Autohersteller stellen häufig Updates für Infotainment, Navigation,fortschrittliche Fahrerassistenzsysteme (ADAS)Funktionen und Benutzeroberflächen zur Verbesserung der Leistung und des Kundenerlebnisses. Die hohe Nachfrage nach Echtzeit-Funktions-Upgrades, Fehlerbehebungen und Personalisierung ohne Händlerbesuche unterstützt die weit verbreitete SOTA-Einführung. Darüber hinaus stärkt die zunehmende Integration vernetzter Dienste und abonnementbasierter Funktionen seine Dominanz weiter, da sich OEMs darauf konzentrieren, über den gesamten Fahrzeuglebenszyklus hinweg kontinuierlichen Mehrwert zu liefern.

Das Segment Full-System OTA (FSOTA) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,2 % wachsen. Die zunehmende Einführung zentralisierter Fahrzeugarchitekturen und softwaredefinierter Fahrzeuge ermöglicht umfassende fahrzeugweite Updates und steigert die Nachfrage nach FSOTA-Lösungen zur effizienten Verwaltung komplexer Systemintegrationen.

Nach Fahrzeugarchitekturebene

Zunehmender Wandel hin zu domänenbasierten Architekturen zur Stärkung der Marktführerschaft im OTA-Segment für Domänencontroller

Basierend auf der Segmentierung der Fahrzeugarchitekturebene wird der Markt in OTA auf Steuergeräteebene, OTA auf Domänencontroller und OTA mit zentraler/zonaler Architektur kategorisiert.

Das Domänencontroller-OTA-Segment dominiert den Markt, da Automobilhersteller zunehmend domänenbasierte elektronische Architekturen einsetzen, um komplexe Fahrzeugfunktionen effizient zu verwalten. Diese Systeme ermöglichen koordinierte Updates über mehrere Steuergeräte in bestimmten Bereichen wie Antriebsstrang, ADAS und Infotainment. Dies verbessert die Aktualisierungsgeschwindigkeit, verringert die Systemfragmentierung und erhöht die Zuverlässigkeit. OEMs bevorzugen OTA auf Domänenebene als Übergangsschritt zur vollständigen Zentralisierung, der eine skalierbare Softwareverwaltung ermöglicht und gleichzeitig die Kompatibilität mit bestehenden Fahrzeugplattformen aufrechterhält und so eine breite Akzeptanz fördert.

Das OTA-Segment mit zentraler/zonaler Architektur wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,2 % wachsen. Der zunehmende Übergang zu softwaredefinierten Fahrzeugen und Hochleistungs-Computing-Plattformen beschleunigt die Nachfrage nach zentralisierten OTA-Frameworks, die nahtlose, fahrzeugweite Updates mit verbesserter Effizienz, Skalierbarkeit und reduzierter Hardware-Komplexität ermöglichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugsystem

Steigende Verbrauchernachfrage nach einem verbesserten Erlebnis im Auto, um die Dominanz im Infotainment- und Konnektivitätssegment voranzutreiben

Basierend auf dem Fahrzeugsystem wird der Markt in Antriebsstrang- und Energiesysteme, ADAS und autonomes Fahren, Infotainment und Konnektivität, Sicherheitssysteme und Telematik- und Konnektivitätsmodule unterteilt.

Das Segment Infotainment und Konnektivität dominiert den Markt aufgrund seiner direkten Auswirkungen auf das Benutzererlebnis und der hohen Häufigkeit von Software-Updates. Funktionen wie Navigation, Medien, Sprachassistenten und vernetzte Dienste erfordern kontinuierliche Verbesserungen, Fehlerbehebungen und Personalisierung. Autohersteller priorisieren OTA-Updates für Infotainmentsysteme, um die Kundenzufriedenheit zu verbessern und abonnementbasierte Dienste zu ermöglichen. Die schnelle Integration von Smartphones, Apps und cloudbasierten Plattformen beschleunigt die Update-Zyklen weiter und macht dieses Segment zu dem am aktivsten verwalteten Segment durch OTA-Einsätze sowohl bei Massenmarkt- als auch bei Premiumfahrzeugen.

Das Segment Antriebsstrang- und Energiesysteme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,2 % wachsen. Zunehmende Akzeptanz von Elektrofahrzeugen und die Notwendigkeit einer kontinuierlichen OptimierungBatterieManagement und Energieeffizienz treiben die OTA-Nachfrage nach Software-Updates für den Antriebsstrang voran.

Nach Fahrzeugtyp

Wachsende Verbraucherpräferenz für Vielseitigkeit und vernetzte Funktionen, um die Dominanz im SUV-Segment voranzutreiben

Basierend auf dem Fahrzeugtyp wird der Markt in Fließheck- und Limousinen, SUV, LCV und HCV unterteilt.

Das SUV-Segment dominiert den Markt aufgrund seiner starken globalen Nachfrage und der höheren Integration fortschrittlicher elektronischer und vernetzter Funktionen. SUVs verfügen in der Regel über verbesserte Infotainment-, ADAS- und Konnektivitätssysteme und erfordern häufige OTA-Updates zur Leistungsoptimierung und Funktionserweiterungen. Ihre zunehmende Akzeptanz sowohl in entwickelten als auch in aufstrebenden Märkten, gepaart mit Premium-Positionierung und höherem Software-Inhalt pro Fahrzeug, ermutigt OEMs, dem OTA-Einsatz in diesem Segment Vorrang einzuräumen und so eine kontinuierliche Verbesserung des Benutzererlebnisses, der Sicherheitsfunktionen und der digitalen Dienste während des gesamten Fahrzeuglebenszyklus sicherzustellen.

Das LCV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,2 % wachsen. Die zunehmende Logistik, der E-Commerce und die Flottendigitalisierung erhöhen die Nachfrage nach OTA-fähigen Updates für leichte Nutzfahrzeuge, die ein effizientes Flottenmanagement, Diagnose und Leistungsoptimierung unterstützen.

Durch Konnektivitätstechnologie

Ausbau der 5G-Bereitstellung und Always-On-Konnektivität, um die Dominanz im Mobilfunksegment voranzutreiben

Basierend auf der Segmentierung der Konnektivitätstechnologie wird der Markt in Mobilfunk (3G/4G/5G), Wi-Fi-OTA, Satelliten-OTA und V2X/Edge-unterstütztes OTA kategorisiert.

Das Mobilfunksegment (3G/4G/5G) dominiert den Markt aufgrund seiner weit verbreiteten Verfügbarkeit, Zuverlässigkeit und Fähigkeit, groß angelegte OTA-Updates in Echtzeit zu unterstützen. Autohersteller verlassen sich auf Mobilfunknetze für die nahtlose Remote-Softwarebereitstellung in allen Regionen, ohne dass ein Benutzereingriff erforderlich ist. Die schnelle Einführung von 5G erhöht die Datenübertragungsgeschwindigkeit weiter und ermöglicht schnellere und sicherere Updates. Darüber hinaus unterstützt die ständige Konnektivität kontinuierliche Diagnosen, Cloud-Integration und verbundene Dienste, was die Mobilfunktechnologie zur bevorzugten Wahl für OEMs macht, die skalierbare OTA-Lösungen implementieren.

Das V2X-/Edge-unterstützte OTA-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,2 % wachsen. Die zunehmende Einführung von Edge Computing und Vehicle-to-Everything-Kommunikation ermöglicht schnellere Aktualisierungen mit geringer Latenz, verbessert die Effizienz und unterstützt vernetzte und autonome Fahrzeugökosysteme der nächsten Generation.

Regionaler Ausblick für den Automotive-Over-the-Air-Updates-Markt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Automotive Over-The-Air Updates Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt aufgrund der starken Fahrzeugproduktion, der schnellen Einführung vernetzter Technologien und der zunehmenden Verbreitung von Elektrofahrzeugen. Länder wie China, Japan und Südkorea sind führend in der Entwicklung softwaredefinierter Fahrzeuge und der Bereitstellung der 5G-Infrastruktur. Darüber hinaus unterstützende staatliche Maßnahmen und eine wachsende Verbrauchernachfrage nachIntelligente MobilitätLösungen beschleunigen die OTA-Einführung weiter und machen den asiatisch-pazifischen Raum zum größten und dynamischsten regionalen Markt.

Markt für Over-the-Air-Updates für Kraftfahrzeuge in China

Der chinesische Markt wird im Jahr 2026 auf rund 1,49 Milliarden US-Dollar geschätzt, was etwa 28 % des weltweiten Marktumsatzes ausmacht. Die schnelle Einführung von Elektrofahrzeugen, starke staatliche Unterstützung und ein fortschrittliches digitales Ökosystem beschleunigen die groß angelegte OTA-Implementierung.

Japanischer Markt für Over-the-Air-Updates für Kraftfahrzeuge

Der japanische Markt wird im Jahr 2026 auf rund 0,32 Milliarden US-Dollar geschätzt, was etwa 5,1 % des weltweiten Marktumsatzes ausmacht. Der zunehmende Fokus auf Fahrzeugkonnektivität, Automatisierung und Software-Upgrades treibt weiterhin die konsequente Marktexpansion voran.

Europa

Europa hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,2 % wachsen. Der starke Fokus der Region auf Fahrzeugsicherheit, Cybersicherheitsvorschriften und Software-Compliance treibt die Einführung von OTA voran. Führende Automobilhersteller investieren stark in softwaredefinierte Plattformen und Elektrifizierung und verlassen sich zunehmend auf OTA-Updates. Darüber hinaus erfordern strenge Emissionsnormen und der Trend zu nachhaltiger Mobilität eine kontinuierliche Softwareoptimierung. Die Präsenz von Premium-OEMs und Technologieanbietern stärkt Europas Position als Schlüsselmarkt für den fortschrittlichen OTA-Einsatz weiter.

Britischer Markt für Over-the-Air-Updates für Kraftfahrzeuge

Der britische Markt wird im Jahr 2026 auf rund 0,15 Milliarden US-Dollar geschätzt, was etwa 2,9 % des weltweiten Marktumsatzes ausmacht. Die zunehmende Einführung von Elektrofahrzeugen, der regulatorische Fokus auf Cybersicherheit und die Nachfrage nach vernetzten Fahrzeugen beschleunigen die OTA-Integration in allen Fahrzeugsegmenten.

Deutschland Markt für Over-the-Air-Updates für Kraftfahrzeuge

Der deutsche Markt wird im Jahr 2026 auf rund 0,26 Milliarden US-Dollar geschätzt, was etwa 4,8 % des weltweiten Marktumsatzes entspricht. Die Präsenz von Premium-OEMs, starke Investitionen in Forschung und Entwicklung und der Übergang zu softwaredefinierten Fahrzeugen treiben die OTA-Einführung erheblich voran.

Nordamerika

Nordamerika stellt den drittgrößten Markt dar, angetrieben durch die hohe Verbreitung vernetzter Fahrzeuge und die frühe Einführung von OTA-Technologien. Die Präsenz großer Automobilhersteller und Technologieunternehmen fördert Innovationen bei Softwareplattformen und cloudbasierten Diensten. Verbraucher in der Region verlangen erweiterte Funktionen, häufige Updates und nahtlose digitale Erlebnisse und ermutigen OEMs, die OTA-Funktionen zu erweitern. Darüber hinaus unterstützen steigende Investitionen in autonome Fahrtechnologien und 5G-Infrastruktur das Marktwachstum, indem sie die effiziente und groß angelegte Bereitstellung von OTA-Updates in verschiedenen Fahrzeugsegmenten ermöglichen.

US-Markt für Over-the-Air-Updates für Kraftfahrzeuge

Der US-Markt im Jahr 2026 wird auf rund 0,91 Milliarden US-Dollar geschätzt, was etwa 17,2 % des weltweiten Marktumsatzes ausmacht. Eine hohe Verbreitung vernetzter Fahrzeuge, eine fortschrittliche 5G-Infrastruktur und die starke Präsenz technologieorientierter Automobilhersteller unterstützen eine weit verbreitete OTA-Einführung.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika verzeichnet aufgrund der Verbesserung der digitalen Infrastruktur und der zunehmenden Verbreitung vernetzter Fahrzeuge ein allmähliches Wachstum. Steigende Investitionen in Smart-City-Initiativen und den 5G-Einsatz, insbesondere in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien, unterstützen die OTA-Implementierung. Obwohl die Fahrzeugkonnektivität im Vergleich zu entwickelten Regionen noch in den Kinderschuhen steckt, schafft die wachsende Nachfrage nach fortschrittlichen Automobiltechnologien Chancen. OEMs führen nach und nach OTA-fähige Funktionen ein, insbesondere in Premiumfahrzeugen, und tragen so zu einer stetigen Marktexpansion in der gesamten Region bei.

Lateinamerika

Lateinamerika verzeichnet ein stetiges Wachstum auf dem Markt für OTA-Updates für die Automobilindustrie, unterstützt durch die schrittweise Modernisierung des Automobilsektors und die zunehmende Verbreitung von Konnektivität. Länder wie Brasilien und Mexiko verzeichnen eine steigende Nachfrage nach vernetzten Fahrzeugen und digitalen Diensten. Während Infrastrukturbeschränkungen und Kostensensibilität Herausforderungen darstellen, integrieren OEMs nach und nach OTA-Funktionen in neue Modelle. Darüber hinaus ermöglichen die zunehmende Urbanisierung und die Verbesserung der Telekommunikationsnetze eine bessere Konnektivität und unterstützen die langfristige Einführung von OTA-Lösungen in den Segmenten Personenkraftwagen und leichte Nutzfahrzeuge.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Zunehmende Betonung sicherer und skalierbarer OTA-Plattformen verschärft den Marktwettbewerb

Der Markt für OTA-Updates für die Automobilindustrie ist durch einen intensiven Wettbewerb zwischen globalen Automobilzulieferern, Halbleiterunternehmen und Anbietern von Softwareplattformen gekennzeichnet. Wichtige Akteure wie Bosch, Continental, Denso, Aptiv und Qualcomm konzentrieren sich auf die Entwicklung sicherer, skalierbarer und Cloud-integrierter OTA-Lösungen. Unternehmen investieren stark in Cybersicherheits-Frameworks,Edge-Computingund 5G-fähige Konnektivität zur Stärkung ihres Angebots. Strategische Partnerschaften mit OEMs und Cloud-Service-Anbietern werden immer üblicher und ermöglichen eine nahtlose Softwarebereitstellung, schnellere Aktualisierungszyklen und eine verbesserte Fahrzeugleistung auf verschiedenen Automobilplattformen.

Neben etablierten Akteuren drängen auch aufstrebende Technologieunternehmen und Softwarespezialisten auf den Markt, was Innovation und Wettbewerb intensiviert. Unternehmen differenzieren sich durch fortschrittliche Datenanalysen, KI-gesteuerte Diagnosen und abonnementbasierte Servicemodelle. Fusionen, Übernahmen und Kooperationen sind Schlüsselstrategien zur Erweiterung der technologischen Fähigkeiten und der geografischen Präsenz. Darüber hinaus ermutigt der Wandel hin zu softwaredefinierten Fahrzeugen OEMs, interne OTA-Funktionen zu entwickeln und so ein dynamisches Wettbewerbsumfeld zu schaffen, in dem kontinuierliche Innovation, Zuverlässigkeit und Sicherheit weiterhin entscheidende Erfolgsfaktoren bleiben.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE AUTOMOBIL-OVER-THE-AIR-UPDATES PROFILIEREN

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Aptiv PLC(Schweiz)

- Qualcomm Technologies, Inc. (USA)

- NXP Semiconductors N.V.(Niederlande)

- Harman International (USA)

- Denso Corporation (Japan)

- NVIDIA Corporation (USA)

- Airbiquity Inc. (USA)

- BlackBerry QNX (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Bosch und Qualcomm erweiterten ihre Partnerschaft um ADAS und zentralisierte Fahrzeug-Computing-Plattformen und ermöglichten skalierbare, softwaredefinierte Fahrzeugarchitekturen, die OTA-gesteuerte Funktionsupgrades unterstützen.

- Januar 2026:NVIDIA und Qualcomm stellten auf der CES Automobiltechnologien der nächsten Generation vor, wobei der Schwerpunkt auf KI-gesteuerten Plattformen und vernetzter Fahrzeugintelligenz liegt. NVIDIA kündigte den Einsatz seiner Drive AI-Software in Mercedes-Fahrzeugen an, während Qualcomm Snapdragon Elite-Plattformen einführte, die erweiterte OTA-fähige Updates und Konnektivität unterstützen.

- Januar 2026: Qualcomm hat die Zusammenarbeit mit Google ausgeweitet, um Snapdragon Digital Chassis in Automobilsoftware zu integrieren und so OTA-fähige KI-Funktionen und Fahrzeugsoftware-Upgrades in Echtzeit zu beschleunigen.

- Dezember 2025: Bosch hat KI-gestützte Cockpit-Upgrade-Plattformen eingeführt, die OTA-basierte Verbesserungen ohne Hardware-Austausch ermöglichen und so das langfristige Lebenszyklusmanagement der Fahrzeugsoftware unterstützen.

- November 2025: Aptiv PLC hat seine softwaredefinierte Fahrzeugarchitekturstrategie erweitert und die OTA-Update-Funktionen für eine skalierbare und sichere fahrzeugweite Softwarebereitstellung gestärkt.

- August 2025: NXP Semiconductors hat fortschrittliche Automobilprozessoren auf den Markt gebracht, die sichere OTA-Updates unterstützen und auf Domänen- und Zonenarchitekturen in Fahrzeugen der nächsten Generation abzielen.

- Juli 2025: BlackBerry QNX hat seine OTA-Plattform mit ausfallsicheren Update-Mechanismen erweitert, um Zuverlässigkeit zu gewährleisten und Risiken im Zusammenhang mit unvollständigen oder unterbrochenen Updates zu minimieren.

BERICHTSBEREICH

Die globale Marktanalyse für Over-the-Air-Updates für die Automobilindustrie bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 19,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Technologietyp, nach Fahrzeugarchitekturebene, nach Fahrzeugsystem, nach Fahrzeugtyp, nach Konnektivitätstechnologie und nach Region |

| Nach Technologietyp |

|

| Nach Fahrzeugarchitekturebene |

|

| Nach Fahrzeugsystem |

|

| Nach Fahrzeugtyp |

|

| Durch Konnektivitätstechnologie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,13 Milliarden US-Dollar und soll bis 2034 21,96 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,95 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 19,4 % aufweisen wird.

Das SUV-Segment war nach Fahrzeugtyp Marktführer.

Die wachsenden softwaredefinierten Vehikel zur Beschleunigung der OTA-Einführung.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf