Marktgröße, Anteil und Branchenanalyse für autonome Netzwerke, nach Komponente (Lösungen und Dienste), nach Autonomiestufe (Stufe 1 unterstützter Betrieb, Stufe 2 Teilautomatisierung, Stufe 3 bedingte Autonomie und Stufe 4 hohe Autonomie), nach Endbenutzer (Telekommunikationsbetreiber, Cloud-Anbieter, große Unternehmen sowie Regierung und Verteidigung) und regionale Prognose, 2026–2034

Marktübersicht für autonome Netzwerke

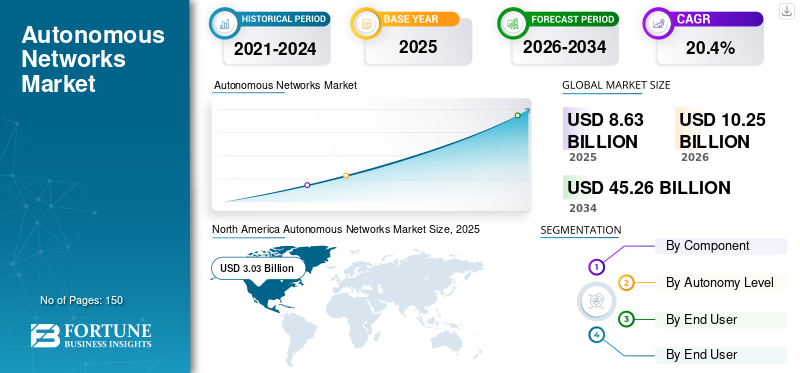

Die globale Marktgröße für autonome Netzwerke wurde im Jahr 2025 auf 8,63 Milliarden US-Dollar geschätzt. Der Markt soll von 10,25 Milliarden US-Dollar im Jahr 2026 auf 45,26 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,4 % aufweisen. Nordamerika dominierte den Markt für autonome Netzwerke mit einem Marktanteil von 35,11 % im Jahr 2025.

Ein Kommunikationsnetzwerk, das KI, maschinelles Lernen und Closed-Loop-Automatisierung nutzt, um den Netzwerkbetrieb kontinuierlich zu konfigurieren, zu verwalten, zu optimieren und zu reparieren, ohne oder mit geringem menschlichem Eingreifen, wird als autonomes Netzwerk bezeichnet. Es ist in der Lage, seine eigenen Daten automatisch zu analysieren und Entscheidungen in Echtzeit zu treffen, um die Gesamtleistung, Zuverlässigkeit und Servicebereitstellung in komplexen Infrastrukturen wie 5G, Cloud und Edge zu verbessern. Das Marktwachstum wird durch die schnelle Einführung von 5G-Netzwerken, die zunehmende Netzwerkkomplexität durch Cloud- und Cloud-Dienste vorangetriebenEdge-Computing, was den Fokus der Telekommunikationsbetreiber verstärkt auf die Reduzierung der Betriebskosten durch Automatisierung und die Einführung von KI und maschinellem Lernen für selbstoptimierende und selbstheilende Netzwerkabläufe legt.

Viele wichtige Marktteilnehmer wie Huawei Technologies Co., Ltd., Telefonaktiebolaget LM Ericsson, Nokia Corporation, Cisco Systems, Inc. und Juniper Networks, Inc., die auf dem Markt tätig sind, konzentrieren sich auf die Integration künstlicher Intelligenz und Automatisierungsfunktionen in ihre Netzwerkmanagement- und Orchestrierungsplattformen und schließen gleichzeitig strategische Partnerschaften mit Telekommunikationsbetreibern und Cloud-Anbietern, um die Bereitstellung autonomer Netzwerklösungen zu beschleunigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Gen AI hilft bei der Steigerung der Produktivität in Betriebsunterstützungssystemen und -sicherungen und beschleunigt die Service-Einführung

Generative AI creates highly efficient autonomous networks that automate network operations into natural language, agent-driven workflows capable of diagnosing issues, proposing solutions, and executing corrective actions via closed-loop remediation in a fraction of the time compared to traditional ML automation. Dies erhöht die Produktivität in Operations Support Systems (OSS) und die Sicherheit, da Ingenieure die Möglichkeit haben, Telemetriedaten abzufragen, Berichte zu erstellen und Betriebsbücher zu erstellen, ohne spezielle Skripts schreiben zu müssen, wodurch die Zeit bis zur Lösung verkürzt und die Serviceeinführung beschleunigt wird.

Durch die Einführung domänenübergreifender Koordinierungsfunktionen ist es möglich, eine größere Autonomie im gesamten Netzwerk zu erreichen, von Radio Access Networks (RAN) über Kern, Transport und Sicherheit, und so den Übergang von Level 2 und Level 3 zur Level 4-Autonomie zu ermöglichen. Dies führt zu höheren Ausgaben für autonome Netzwerksoftwareebenen (KI-Betrieb, Orchestrierung und Sicherung) und zugehörige Integrationsdienste, um generative KI-Modelle mit Telekommunikationsdaten, Richtlinien und Governance zu verknüpfen. Zum Beispiel,

- Im Februar 2025 kündigte Nokia neue Agentic AI-Funktionen für sein gesamtes autonomes Netzwerkportfolio an, darunter einen KI-gestützten Assistenten für die Bedrohungssuche, der angeblich die Verweildauer von Bedrohungen von Tagen auf Minuten verkürzt, sowie GenAI-fähige Analysen und ein KI-Studio zur Beschleunigung der Erstellung von KI-Anwendungsfällen.

Markttrends für autonome Netzwerke

Branchen-Benchmarking und Zertifizierungsrahmen beschleunigen die Einführung autonomer Netzwerke

Die Telekommunikationsbranche hat damit begonnen, mehrere Benchmarks zur Bewertung der Netzwerkautonomie zu verwenden. Dazu gehören ein vom TM Forum entwickeltes branchenübliches Reifegradmodell und Kriterien, die auf verschiedenen Betriebsszenarien basieren, anstatt sich auf die Angaben der Anbieter zu verlassen. Die Frameworks und Zertifizierungsprozesse validieren Autonomieniveaus in unabhängig definierten, hochwertigen Betriebsszenarien mithilfe einer gemeinsamen Zertifizierungsstelle. Dies ermöglichtTelekommunikationDamit können Dienstleister ihre Beschaffungsentscheidungen auf validierte Leistungsmetriken stützen, wie z. B. die Prognose zukünftiger Energieeffizienz, die Reduzierung manueller Tickets und schnellere Serviceaktivierungszeiten.

Darüber hinaus treibt die Einführung standardisierter Frameworks den Markt in Richtung skalierbarer und wiederholbarer Bereitstellungsmodelle und stellt sicher, dass Fortschritte zu höheren Autonomieniveaus mit definierten Anforderungen für Datenintegration, Betriebsprozesse und Automatisierung im geschlossenen Regelkreis übereinstimmen. Im Laufe der Zeit werden die Zertifizierungen für diese Stufen als Anerkennung für die Autonomiereife bei der Aushandlung von Partnerschaften, Managed-Service-Verträgen und Produkt-Roadmaps dienen.

- Beispielsweise kündigten Ericsson und TDC NET im Juni 2025 die erste Autonomiezertifizierung der Stufe 4 im Rahmen des ANLAV des TM Forums für ein Live-Szenario mit Schwerpunkt auf der Optimierung der RAN-Energieeffizienz an.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Ausbau eigenständiger 5G-Netzwerke steigert die Nachfrage nach autonomer Netzwerkautomatisierung

Das Wachstum autonomer Netze wird maßgeblich durch die Einführung von 5G-Standalone-Mobilfunknetzen (SA) vorangetrieben. Diese 5G-SA-Architekturen erfordern ein hohes Maß an Orchestrierung, Automatisierung und KI-gesteuertem Management für die Bereitstellung und Verwaltung komplexer Netzwerkanwendungsfälle, einschließlich Netzwerk-Slicing, dynamischer Ressourcenzuweisung und Diensten mit extrem geringer Latenz. Im Vergleich zu herkömmlichen, nicht eigenständigen 5G-Netzwerken umfasst der 5G-SA-Betrieb Cloud-native Kernnetzwerke und softwaredefinierte Netzwerke. Dadurch erzeugen sie extrem große Mengen an Telemetriedaten, die durch KI-gesteuerte autonome Operationen optimiert werden können. Da Telekommunikationsbetreiber die 5G SA-Bereitstellung von Unternehmensdiensten, IoT-Konnektivität und Edge-Computing weiter ausbauen, werden manuelle Verwaltungspraktiken zunehmend ineffizient, was zu Investitionen in selbstoptimierende/selbstheilende Netzwerke führt.

Darüber hinaus bieten autonome Netzwerke eine Fehlererkennung in Echtzeit, automatisierte Konfigurationsänderungen und vorausschauende Leistungsoptimierung in allen RAN-, Kernnetzwerk- und Transportdomänen (Backhaul). Dies unterstützt Telekommunikationsbetreiber dabei, die Servicequalität zu verbessern und gleichzeitig die Komplexität und Kosten des Telekommunikationsbetriebs zu reduzieren. Zum Beispiel,

- Im Februar 2025 berichtete die Global System for Mobile Communications Association (GSMA), dass globale Telekommunikationsbetreiber zwischen 2024 und 2030 voraussichtlich rund 1,3 Billionen US-Dollar in Mobilfunknetzinvestitionen investieren werden, was größtenteils auf die Einführung von 5G und die Netzwerkmodernisierung zurückzuführen ist.

MARKTBEGRENZUNGEN

Hohe anfängliche Bereitstellungs- und Integrationskosten können das Marktwachstum behindern

Aufgrund der hohen Vorlaufkosten für die Bereitstellung und Integration KI-gesteuerter Automatisierung steht der Markt vor erheblichen Einschränkungen. Infolgedessen müssen die Betreiber enorme Kapitalinvestitionen tätigen, um diese Technologien zu implementierenKünstliche Intelligenz(KI)-basierte Automatisierungen, cloudbasierte Systeme und Netzwerkorchestrierung (NO). Der Übergang von bestehenden OSS- und Legacy-Betriebsmodellen zu vollständig automatisierten Betriebsumgebungen erfordert umfangreiche System-Upgrades, Datenintegration und Interoperabilität mit mehreren Anbietern. Darüber hinaus müssen Telekommunikationsnetzbetreiber erhebliche Ausgaben für die Modernisierung von Netzen, die Schaffung neuer Edge-Computing-Umgebungen und die Rekrutierung spezialisierter KI-Talente tätigen, um autonome Abläufe zu ermöglichen. Aufgrund der hohen Kosten für die Implementierung dieser Technologien, insbesondere für kleinere Betreiber, und der begrenzten Kapitalverfügbarkeit kann sich die Einführung eines autonomen Netzwerks verzögern.

MARKTCHANCEN

Steigende Nachfrage nach Edge Computing und verteilter Infrastruktur schafft neue Möglichkeiten für das Marktwachstum

Der zunehmende Bedarf an Edge-Computing und verteilter Infrastruktur bietet erhebliche Chancen für autonome Netzwerke, da Edge-Umgebungen aus Tausenden geografisch verteilten Knoten bestehen, die kontinuierlich überwacht, optimiert und automatisch konfiguriert werden müssen. Da Multi-Access-Edge-Computing (MEC), private 5G-Netzwerke und Cloud-native Kerne näher an den Endbenutzern bereitgestellt werden, ist die manuelle Verwaltung dieser Umgebungen für Betreiber nicht mehr möglich.

Autonome Netzwerke ermöglichen eine KI-gesteuerte Orchestrierung und eine Closed-Loop-Automatisierung, um Ressourcen dynamisch zuzuweisen, Fehler zu identifizieren und den Datenverkehr über mehrere verteilte Edge-Standorte hinweg zu optimieren. Diese Fähigkeit verbessert latenzempfindliche Dienste wie autonome Fahrzeuge, industrielles IoT und Echtzeitanalysen und senkt gleichzeitig den Betriebsaufwand für Telekommunikationsbetreiber. Da die Edge-Infrastruktur weltweit immer weiter wächst, investieren Betreiber stärker in autonome Netzwerkplattformen, damit sie ihren Kunden hochwertige Dienste, eine gleichbleibende Servicequalität und eine kostengünstige Lösung für ihre Netzwerkanforderungen bieten können. Zum Beispiel,

- Im Februar 2024 ging Ericsson eine Partnerschaft mit Dell Technologies ein, um offene Cloud-RAN- und Edge-Infrastrukturlösungen zu entwickeln, die darauf abzielen, den automatisierten Netzwerkbetrieb zu vereinfachen und die 5G-Edge-Bereitstellung zu beschleunigen.

Segmentierungsanalyse

Nach Komponente

Der zunehmende Einsatz von KI-gesteuerten Netzwerkautomatisierungsplattformen steigerte das Wachstum des Lösungssegments

Basierend auf den Komponenten ist der Markt in Lösungen und Dienstleistungen unterteilt.

Lösungen hatten im Jahr 2025 den größten Marktanteil und dürften im Prognosezeitraum mit der höchsten CAGR von 22,3 % wachsen. Dieses Wachstum wird durch zunehmende Investitionen von Telekommunikationsbetreibern in auf künstlicher Intelligenz basierende Netzwerkorchestrierungs-, Netzwerkanalyse- und Netzwerkautomatisierungsplattformen vorangetrieben, die eine Selbstoptimierung und Selbstheilung der Netzwerke ermöglichen. Die schnelle Einführung von 5G-Standalone-Netzwerken und Cloud-nativen Telekommunikationsinfrastrukturen hat zu einem Anstieg der Nachfrage nach fortschrittlicheren Softwarelösungen für autonome Netzwerke geführt, die Echtzeit-Netzwerküberwachung, Funktionen zur vorausschauenden Wartung und Funktionen zur Automatisierung im geschlossenen Regelkreis umfassen.

Es wird erwartet, dass die Dienstleistungen im Prognosezeitraum mit einer deutlichen jährlichen Wachstumsrate von 16,3 % wachsen werden. Dieses Wachstum wird durch den zunehmenden Bedarf an Beratung, Integration und verwalteten Diensten vorangetrieben, um veraltete OSS/BSS-Systeme zu modernisieren und KI-gesteuerte autonome Netzwerkplattformen in Umgebungen mit mehreren Anbietern und in der Cloud zu implementieren.

Nach Autonomiestufe

Teilweise Automatisierung der Stufe 2 aufgrund der zunehmenden Tendenz von traditionellen zu KI-gesteuerten Netzwerkmanagementsystemen

Basierend auf dem Grad der Autonomie wird der Markt in unterstützte Operationen der Stufe 1, Teilautomatisierung der Stufe 2, bedingte Autonomie der Stufe 3 und hohe Autonomie der Stufe 4 unterteilt.

Es wird erwartet, dass die Teilautomatisierung der Stufe 2 den größten Marktanteil ausmacht, da Telekommunikationsbetreiber weiterhin von traditionellen zu KI-gesteuerten Netzwerkmanagementsystemen übergehen. Daher bleibt der Einsatz regelbasierter automatisierter Prozesse in Kombination mit menschlicher Aufsicht das am weitesten verbreitete Einsatzmodell.

Es wird erwartet, dass die hohe Autonomie der Stufe 4 im Prognosezeitraum mit der höchsten CAGR von 23,9 % wachsen wird, was auf die zunehmende Einführung der KI-gesteuerten Closed-Loop-Automatisierung zurückzuführen ist. Dies ermöglicht selbstoptimierende, selbstheilende und vorausschauende Netzwerkoperationen in komplexen 5G- und Cloud-nativen Infrastrukturen mit minimalem menschlichen Eingriff.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Ausbau der groß angelegten Telekommunikationsnetzwerkinfrastruktur steigerte das Wachstum des Telekommunikationsbetreibersegments

Basierend auf dem Endbenutzer wird der Markt in Telekommunikationsbetreiber, Cloud-Anbieter, große Unternehmen sowie Regierung und Verteidigung unterteilt.

Telekommunikationsbetreiber verzeichneten im Jahr 2025 einen dominanten Marktanteil, da sie eine riesige und dynamische Mobilfunk- und Festnetzinfrastruktur verwalten, die eine kontinuierliche Überwachung, Optimierung und Automatisierung erfordert, um den wachsenden Kunden- und Verkehrsanforderungen gerecht zu werden. Darüber hinaus suchen Telekommunikationsbetreiber angesichts der weit verbreiteten Einführung von 5G-Standalone-Netzwerken und des zunehmenden Kostendrucks nach dem Einsatz KI-basierter autonomer Netzwerklösungen, um die Netzwerkleistung und die Betriebseffizienz zu verbessern.

Es wird erwartet, dass Cloud-Anbieter im Prognosezeitraum mit der höchsten CAGR von 22,8 % wachsen. Dieses Wachstum wird durch den Ausbau von Hyperscale-Rechenzentren, Edge-Computing-Infrastruktur und Cloud-Native vorangetriebenTelekommunikationsnetze, was den Bedarf an KI-gesteuerter Automatisierung erhöht, um große, verteilte Netzwerkumgebungen effektiv und effizient zu verwalten.

Regionaler Ausblick auf den Markt für autonome Netzwerke

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Autonomous Networks Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 2,59 Milliarden US-Dollar den größten Marktanteil für autonome Netzwerke und behauptete auch im Jahr 2025 seine führende Position mit 3,03 Milliarden US-Dollar. Es wird erwartet, dass der Markt in der Region aufgrund der frühen Einführung KI-basierter Netzwerkautomatisierungstechnologien und der groß angelegten Einführung von 5G-Standalone-Netzwerken durch große Mobilfunkanbieter wächst. Die Präsenz vieler führender Telekommunikationsunternehmen, Hyperscale-Cloud-Anhänger und große Investitionen in fortschrittliche Infrastruktur für Netzwerksysteme tragen ebenfalls dazu bei, dass das Land weiterhin eine führende Position auf dem Markt einnimmt. Zum Beispiel,

- Im Februar 2025 erweiterte AT&T seine Voice-Core-Beziehung mit Nokia, einschließlich der Nokia Digital Operations-Software und cloudnativen IMS Voice Core-Upgrades, um Netzwerkaktivitäten zu rationalisieren, die Automatisierung zu verbessern und manuelle Eingriffe zu reduzieren.

US-Markt für autonome Netzwerke

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wird erwartet, dass der US-Markt bis 2026 ein Volumen von rund 2,88 Milliarden US-Dollar erreichen wird, was etwa 28,1 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 19,5 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 2,74 Milliarden US-Dollar erreichen. Der Markt in Europa verzeichnet ein stetiges Wachstum, da immer mehr Telekommunikationsbetreiber in die KI-basierte Automatisierung von Netzwerken investieren. Dadurch können sie ihre komplexen eigenständigen 5G-Implementierungen effektiv betreiben und gleichzeitig die Betriebskosten senken. Darüber hinaus wird eine gemeinsame Anstrengung zur Entwicklung von Lösungen für die Implementierung autonomer Netzwerke und absichtsbasierter Abläufe dazu beitragen, die Akzeptanzrate in ganz Europa zu beschleunigen. Zum Beispiel,

- Im Oktober 2024 gab Nokia bekannt, dass die Deutsche Telekom ihre autonomen Netzwerksoftwarelösungen eingeführt hat, um den Netzwerkbetrieb zu automatisieren und den Übergang zu einem KI-gestützten Netzwerkmanagement zu beschleunigen.

Britischer Markt für autonome Netzwerke

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,54 Milliarden US-Dollar erreichen, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Markt für autonome Netzwerke in Deutschland

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,51 Milliarden US-Dollar erreichen, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Region Asien-Pazifik wird im Jahr 2026 schätzungsweise 2,70 Milliarden US-Dollar erreichen und im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Dieses Wachstum ist auf die schnelle Einführung von 5G-Standalone-Netzwerken und erhebliche Investitionen von Telekommunikationsunternehmen in die durch künstliche Intelligenz (KI) gesteuerte Netzwerkautomatisierung zurückzuführen, um der steigenden Netzwerkkomplexität und dem zunehmenden Datenverkehrsbedarf gerecht zu werden. Darüber hinaus unterstützen Regierungen und Telekommunikationsunternehmen in ganz China, Südkorea und Japan auch Infrastrukturen und Abläufe, auf die sie angewiesen sindIntelligente Netzwerkeund KI, was die Einführung autonomer Netzwerktechnologien weiter beschleunigt. Zum Beispiel,

- Im Oktober 2025 gab Ericsson bekannt, dass Malaysias DNB das erste Mobilfunknetz ist, das im Rahmen des TM Forums auf Level 4 Autonomie für Service Assurance validiert wurde und auf den KI-gestützten absichtsbasierten Abläufen von Ericsson basiert.

Schätzungen zufolge werden Indien und China in der Region im Jahr 2026 jeweils 0,37 Milliarden US-Dollar bzw. 0,63 Milliarden US-Dollar erreichen.

Japanischer Markt für autonome Netzwerke

Der japanische Markt wird im Jahr 2026 auf rund 0,51 Milliarden US-Dollar geschätzt, was etwa 5,0 % des weltweiten Umsatzes ausmacht. Japans fortschrittliche Telekommunikationsinfrastruktur und große Investitionen von Telekommunikationsbetreibern in KI-basierte Netzwerkautomatisierung zur Erleichterung des Ausbaus von 5G und der zukünftigen 6G-Entwicklung sind Schlüsselfaktoren für das Marktwachstum.

Markt für autonome Netzwerke in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 0,63 Milliarden US-Dollar geschätzt, was etwa 6,1 % des weltweiten Umsatzes entspricht.

Markt für autonome Netzwerke in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,37 Milliarden US-Dollar geschätzt, was etwa 3,6 % des weltweiten Umsatzes ausmacht.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der südamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,53 Milliarden US-Dollar erreichen. Dies ist auf die zunehmenden Investitionen der Telekommunikationsbetreiber in die Netzwerkmodernisierung und den 5G-Einsatz zurückzuführen, die die Einführung KI-gesteuerter Automatisierung zur Verbesserung der Netzwerkleistung und Betriebseffizienz fördern.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Jahr 2026 schätzungsweise 0,72 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich mit einer deutlichen Wachstumsrate wachsen. Dieses Wachstum ist auf die schnelle Einführung von 5G-Technologien in Kombination mit umfangreichen Investitionen in die Telekommunikationsinfrastruktur bei den größten Netzbetreibern der Region zurückzuführen. Diese Investitionen werden getätigt, um die Effizienz zu steigern und die Netzwerkdienste vieler der größten Telekommunikationsanbieter in der Region zu verbessern. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 0,22 Milliarden US-Dollar erreichen.

- Im Mai 2025 stellte Saudi-Arabien im Rahmen seines Plans Vision 2030 5 Milliarden US-Dollar für Verbesserungen der Cybersicherheit im Verteidigungssektor bereit, um den Schutz von Luft- und Raumfahrtsystemen und -infrastruktur zu gewährleisten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf die Erweiterung des Produktportfolios, um ihre Marktposition zu stärken

Der Weltmarkt weist eine halbkonsolidierte Marktstruktur auf, wobei prominente Akteure wie Huawei Technologies Co., Ltd., Telefonaktiebolaget LM Ericsson, Nokia Corporation, Cisco Systems, Inc. und Juniper Networks, Inc. bedeutende Positionen innehaben. Diese Unternehmen treiben das Wachstum des Marktes für autonome Netzwerke durch laufende strategische Initiativen voran, einschließlich der Integration künstlicher Intelligenz undmaschinelles Lernenin Netzwerkverwaltungsplattformen, die Entwicklung absichtsbasierter Netzwerklösungen und den Ausbau der Cloud-nativen Telekommunikationsinfrastruktur. Partnerschaften mit Telekommunikationsbetreibern, Hyperscale-Cloud-Anbietern und Entwicklern von Edge-Infrastrukturen spielen ebenfalls eine entscheidende Rolle bei der Beschleunigung der Bereitstellung autonomer Netzwerktechnologien, insbesondere um Echtzeit-Netzwerkoptimierung, vorausschauende Wartung und Konnektivitätsdienste mit geringer Latenz zu ermöglichen.

Weitere namhafte Akteure auf dem Weltmarkt sind ZTE Corporation, NEC Corporation, Samsung Electronics, Arista Networks und Ciena Corporation. Diese Unternehmen konzentrieren sich zunehmend auf autonome Netzwerktechnologien der nächsten Generation, insbesondere auf KI-gesteuerte Netzwerkanalysen, Closed-Loop-Automatisierungsplattformen und fortschrittliche Orchestrierungslösungen. Es wird erwartet, dass strategische Investitionen in KI-Fähigkeiten, offene Netzwerkarchitekturen und Edge-Computing-Infrastruktur ihre Marktpositionierung stärken und ihre globale Präsenz im Prognosezeitraum ausbauen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AUTONOME NETZWERKE IM PROFIL

- Huawei Technologies Co., Ltd.(China)

- Telefonaktiebolaget LM Ericsson(Schweden)

- Nokia Corporation(Finnland)

- Cisco Systems, Inc. (USA)

- Juniper Networks, Inc. (USA)

- ZTE Corporation (China)

- NEC Corporation (Japan)

- Samsung-Elektronik(Südkorea)

- Arista Networks (USA)

- Ciena Corporation(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Verizon aktualisierte seine KI-Strategie-Ankündigung für Verizon AI Connect, nennt Google Cloud und Meta als Early Adopters und listet Ökosystempartnerschaften wie NVIDIA und Vultr mit Zusammenarbeit bei KI-Lösungen für Netzwerkwartung und Anomalieerkennung auf.

- Juni 2025:Ericsson hat Ericsson On-Demand (5G-Kern-SaaS) auf den Markt gebracht, das mit Google Cloud „KI als Grundlage“ erstellt wurde und KI-gestützte Fehlerbehebung und Lebenszyklusautomatisierung positioniert, um den Betriebsaufwand zu reduzieren.

- Juni 2025:Nokia führte eine autonome Netzwerkstruktur ein und stellte GenAI-fähige, agentenbasierte Arbeitsabläufe für den Betrieb mithilfe von Google Cloud-Tools vor, darunter Vertex AI zur Unterstützung von Überwachung, Anomalieerkennung und Zero-Touch-Behebung.

- März 2025:NTT DOCOMO kündigte Initiativen zur Beschleunigung des KI-gesteuerten autonomen Netzwerkbetriebs an, um die zukünftige 6G-Entwicklung und die intelligente Telekommunikationsinfrastruktur der nächsten Generation zu unterstützen.

- Februar 2025:Ericsson hat sich mit Singtel (Singapur) zusammengetan, um KI-gestützte Netzwerkautomatisierungstechnologien bereitzustellen, die fortschrittliches 5G-Netzwerkmanagement und autonome Netzwerkfunktionen unterstützen.

- Dezember 2024:Nokia und Kyndryl haben ihre Zusammenarbeit ausgeweitet, um private 5G- und Edge-Computing-Lösungen für Unternehmenskunden bereitzustellen und dabei Automatisierung und KI-gesteuerte Netzwerkverwaltungsfunktionen zu integrieren.

- Juni 2024:Huawei hat Upgrades seiner Autonomous Driving Network (ADN)-Lösung eingeführt, um Telekommunikationsbetreibern dabei zu helfen, den Übergang zu autonomen Netzwerken der Stufe 4 zu beschleunigen und die Netzwerkautomatisierungsfunktionen zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für autonome Netzwerke umfasst eine umfassende Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 20,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Autonomiestufe, Endbenutzer und Region |

| Nach Komponente |

|

| Nach Autonomiestufe |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,63 Milliarden US-Dollar und soll bis 2034 45,26 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,03 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 20,4 %.

Nach Endverbrauchern war das Segment der Telekommunikationsbetreiber marktführend.

Der Ausbau von 5G-Inselnetzen ist der entscheidende Markttreiber.

Huawei Technologies Co., Ltd., Telefonaktiebolaget LM Ericsson, Nokia Corporation, Cisco Systems, Inc. und Juniper Networks, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf