Marktgröße, Anteil und Branchenanalyse für autonome Züge, nach Automatisierungsgrad (GoA) (GoA1 (manueller Betrieb), GoA2 (halbautomatisiert), GoA3 (fahrerlos) und andere), nach Zugtyp (U-Bahn/Stadtverkehr, Hochgeschwindigkeitszug, Güterzüge und andere), nach Komponente (Fahrzeuge (Züge), Signal- und Zugsteuerungssysteme, Kommunikationssysteme, Software und KI-Systeme und andere), nach Automatisierungstechnologie (CBTC). (Kommunikationsbasierte Zugsteuerung), ETCS (Europäisches Zugsteuerungssystem) und andere), nach Anwendung (Personenverkehr und Güterverkehr) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

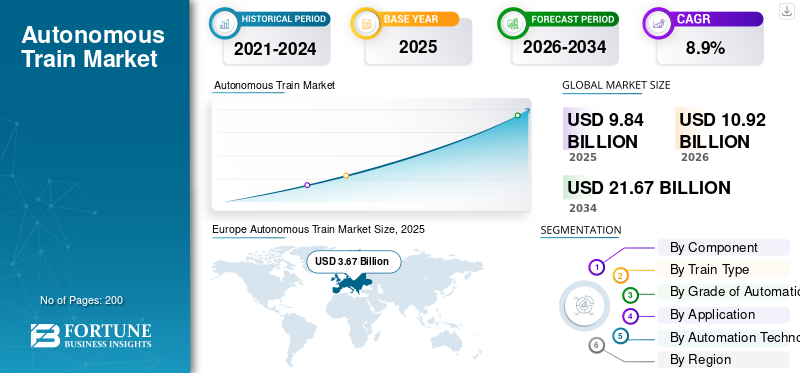

Überblick über den Markt für autonome Züge

Die globale Marktgröße für autonome Züge wurde im Jahr 2025 auf 9,84 Milliarden US-Dollar geschätzt. Der Markt soll von 10,92 Milliarden US-Dollar im Jahr 2026 auf 21,67 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,9 % aufweisen.Europa dominierte den Markt für autonome Züge mit einem Marktanteil von 37,30 % im Jahr 2025.

Ein autonomer Zug ist ein Schienensystem, das mit minimalem oder keinem menschlichen Eingriff funktioniert und fortschrittliche Sensoren, Steuerungssysteme und Automatisierungstechnologien nutzt, um einen sicheren und effizienten Schienenverkehr zu gewährleisten. Das Marktwachstum wird durch die steigende Nachfrage nach effizienten öffentlichen Verkehrsmitteln, steigende Investitionen in die Schieneninfrastruktur, Fortschritte bei autonomen Technologien und die Einführung vorausschauender Wartungslösungen vorangetrieben, die alle die Sicherheit und Betriebseffizienz verbessern.

Zu den wichtigsten Marktteilnehmern gehören Siemens Mobility, Alstom, Hitachi Rail, Thales Group, CRRC Corporation Limited und Wabtec Corporation, die durch fortschrittliche Zugtechnologie, digitale Signalsysteme, KI-gesteuerte Automatisierung und integrierte Bahninfrastrukturlösungen konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für autonome Züge

- Marktgröße 2025: 9,84 Milliarden US-Dollar

- Marktgröße 2026: 10,92 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 21,67 Milliarden US-Dollar

- CAGR: 8,9 % von 2026–2034

- Europa dominierte den Markt für autonome Züge mit einem Anteil von 37,30 % im Jahr 2025.

- Signaling & Train Control Systems hatte den größten Marktanteil.

- Güterzüge hielten den zweitgrößten Marktanteil und dürften mit einer jährlichen Wachstumsrate von 6,1 % wachsen.

Asien-Pazifik

Der schnelle Ausbau der U-Bahn und Investitionen in den intelligenten Schienenverkehr sorgen für das schnellste regionale Wachstum.

Nordamerika

Infrastrukturverbesserungen und digitale Bahntechnologien unterstützen eine stetige Marktexpansion.

Europa

Die frühzeitige Einführung und die kontinuierliche Modernisierung des Schienenverkehrs sichern die regionale Marktführerschaft.

UNS.

Der Markt soll im Jahr 2026 ein Volumen von 1,77 Milliarden US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 auf 0,45 Milliarden US-Dollar geschätzt.

Mehr lesen

Markttrends für autonome Züge

Die zunehmende Einführung KI-gestützter vorausschauender Wartung verändert den globalen Markttrend

Die Integration vonkünstliche Intelligenzund die vorausschauende Wartung verändert die Trends auf dem globalen Markt für autonome Züge. Bahnbetreiber setzen zunehmend intelligente Überwachungssysteme ein, um den Zustand der Komponenten in Echtzeit zu verfolgen und so unerwartete Ausfälle und Wartungskosten zu reduzieren. Dieser Trend unterstützt eine verbesserte Sicherheit, Zuverlässigkeit und ein besseres Lebenszyklusmanagement von Schienensystemen. Da sich die Digitalisierung auf die gesamte Bahninfrastruktur ausweitet, wird die prädiktive Analyse zu einem Kernelement der autonomen Zugtechnologie. Sie ermöglicht eine effiziente Planung, minimiert Ausfallzeiten und stärkt die Gesamtleistung des Transportsystems.

- Im April 2026 ging SMRT eine Partnerschaft mit Oracle ein, um eine KI-fähige Bahnwartungsplattform unter Verwendung der Oracle Cloud Infrastructure und der Autonomous AI Database bereitzustellen. Das JARVIS-System nutzt vorausschauende Wartung, Echtzeitanalysen und maschinelles Lernen, um die Zuverlässigkeit, Sicherheit und Betriebseffizienz der Bahn zu verbessern.

Der Ausbau von U-Bahn-Linien und Stadtbahnsystemen beschleunigt den Automatisierungsbedarf

Die rasante Urbanisierung und zunehmende Staus treiben weltweit Investitionen in U-Bahn-Linien und Stadtbahnsysteme voran. Regierungen priorisieren automatisierte und fahrerlose Züge, um die Effizienz des öffentlichen Verkehrs zu verbessern und die Abhängigkeit von Menschen zu verringern. Dieser Trend ist besonders deutlich auf dem Markt für autonome Züge im asiatisch-pazifischen Raum zu erkennen, wo große Infrastrukturprojekte im Gange sind. Der Ausbau intelligenter Städte und integrierter Verkehrssysteme unterstützt den Einsatz autonomer Systeme weiter, verbessert das Fahrgasterlebnis und sorgt gleichzeitig für hochfrequente und zuverlässige Schienenverkehrsdienste.

- Im April 2026 erhielt Alstom einen Auftrag zur Lieferung von 39 fahrerlosen Triebzügen für die U-Bahn-Linie 4 in Mumbai. Dabei wird die CBTC-Signalisierung von Larsen & Toubro integriert, um die Automatisierung, Sicherheit und Betriebseffizienz zu verbessern und Indiens Übergang zu fortschrittlichen autonomen Stadtbahnsystemen zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach sicheren und effizienten öffentlichen Verkehrsmitteln treibt das Marktwachstum voran

Der wachsende Bedarf an sichereren, schnelleren und zuverlässigeren öffentlichen Verkehrssystemen ist ein wesentlicher Treiber für das Wachstum des globalen Marktes für autonome Züge. Autonome Technologien tragen dazu bei, menschliche Fehler zu minimieren, die Betriebspräzision zu erhöhen und die Sicherheit der Passagiere zu verbessern. Die wachsende städtische Bevölkerung und der tägliche Pendlerbedarf zwingen die Regierungen dazu, die Bahnsysteme zu modernisieren. Infolgedessen werden autonome Zugsysteme weithin eingesetzt, um einen effizienten Transport zu gewährleisten, Verspätungen zu reduzieren und den Personenverkehr in großem Umfang in Großstädten und Regionen zu unterstützen.

- Im Juli 2026 trieb die Mumbai Metro Line 4 ihre Automatisierungspläne voran, wobei Alstom fahrerlose Züge lieferte und Larsen & Toubro CBTC-Signalisierung einsetzte, um Echtzeitüberwachung, Fahrgastsicherheit und Servicefrequenz zu verbessern und Indiens Umstellung auf moderne autonome Schienenverkehrssysteme zu unterstützen.

Staatliche Investitionen in die Erweiterung des Kraftstoffmarktes für fortschrittliche Schieneninfrastruktur

Starke staatliche Unterstützung und Finanzierung für die Modernisierung der Schieneninfrastruktur treiben die Nachfrage nach dem globalen Markt für autonome Züge erheblich an. Investitionen in Signalsysteme, Kommunikationsnetze und automatisierte Steuerungstechnologien ermöglichen den Übergang zum vollständig autonomen Schienenverkehr. Länder in ganz Europa, Nordamerika und im asiatisch-pazifischen Raum konzentrieren sich auf die Modernisierung bestehender Schienensysteme und die Entwicklung neuer Hochgeschwindigkeits- und U-Bahn-Netze. Diese Initiativen beschleunigen den Einsatz autonomer Technologie und stärken das gesamte Transportökosystem.

- Im März 2026 begann Polen im Rahmen eines von der PKP geführten Konsortiums mit der Erprobung eines autonomen Zuges und setzte ATO-basierte Systeme auf einer Pendlerstrecke in der Nähe von Warschau ein, wobei KI, Sensoren usw. zum Einsatz kamendigitaler ZwillingSimulationen zur Verbesserung der Automatisierung und Betriebssicherheit im Schienenpersonenverkehr.

MARKTBEGRENZUNGEN

Hohe anfängliche Infrastrukturkosten schränken die weitverbreitete Einführung ein

Eines der größten Hemmnisse auf dem globalen Markt für autonome Züge sind die hohen Kapitalinvestitionen, die für die Infrastrukturentwicklung und Systemintegration erforderlich sind. Der Einsatz autonomer Systeme ist mit erheblichen Kosten im Zusammenhang mit fortschrittlicher Signaltechnik, Kommunikationssystemen und Gleismodernisierung verbunden. Darüber hinaus kann die Modernisierung der bestehenden Bahninfrastruktur zur Unterstützung der Automatisierung komplex und teuer sein. Diese finanziellen Hindernisse können die Einführung verlangsamen, insbesondere in Entwicklungsregionen, in denen Budgetbeschränkungen und konkurrierende Infrastrukturprioritäten umfangreiche Investitionen in autonome Technologien einschränken.

MARKTCHANCEN

Die Integration autonomer Technologien in den Schienengüterverkehr eröffnet neue Einnahmequellen

Die Einführung selbstfahrender Zugtechnologie im Güterverkehr bietet erhebliche Wachstumschancen. Automatisierung kann die Effizienz bei der Frachtbewegung steigern, die Betriebskosten senken und die Planungsgenauigkeit verbessern. Güterverkehrsunternehmen erforschen zunehmend fahrerlose Zuglösungen, um den Fern- und Schwerlasttransport zu optimieren. Diese Verschiebung unterstützt eine bessere Auslastung der Schienensysteme und verringert die Abhängigkeit von manuellen Vorgängen. Mit der Ausweitung des Welthandels dürfte die Integration autonomer Technologien in den Güterverkehr neue Einnahmemöglichkeiten schaffen.

- Im Juli 2025 unterzeichneten DP World, Deendayal Port Authority und Nevomo eine Absichtserklärung zur Pilotierung der autonomen MagRail-Frachttechnologie in Indien, die es elektrischen, selbstfahrenden Güterwaggons ermöglicht, die Hafeneffizienz zu steigern, Emissionen zu reduzieren und schienenbasierte Logistikabläufe zu modernisieren.

Fortschritte bei digitalen Signal- und Kommunikationssystemen eröffnen Marktchancen

Kontinuierliche technologische Fortschritte in den Bereichen digitale Signalisierung, kommunikationsbasierte Zugsteuerung und Echtzeitüberwachungssysteme schaffen große Chancen auf dem Markt für autonome Züge. Diese Innovationen ermöglichen eine nahtlose Koordination zwischen Zügen, Gleisen und Kontrollzentren und steigern so die Gesamtsystemeffizienz. Die Einführung von Cloud Computing, IoT und KI unterstützt die Entwicklung intelligenter Bahnsysteme weiter. Da Bahnbetreiber eine Verbesserung der Sicherheit und Betriebsleistung anstreben, eröffnen diese Fortschritte neue Wege für Innovation und langfristiges Marktwachstum.

- Im Juli 2024 unterzeichnete Alstom einen Rahmenvertrag über 3,28 Milliarden US-Dollar mit der Hamburger Hochbahn über die Lieferung von bis zu 374 U-Bahn-Zügen und CBTC-Signalen für die Hamburger Linie U5 und ermöglicht so einen voll- und halbautomatischen Betrieb mit hochfrequenten fahrerlosen Diensten.

HERAUSFORDERUNGEN DES MARKTES

Cybersicherheitsrisiken und Bedenken hinsichtlich der Systemzuverlässigkeit stellen zentrale Herausforderungen dar

Da autonome Systeme im Schienenverkehr stark auf digitale Technologien und vernetzte Netzwerke angewiesen sind, sind Cybersicherheit und Systemzuverlässigkeit zu entscheidenden Herausforderungen geworden. Potenzielle Cyber-Bedrohungen können den Betrieb stören, die Sicherheit der Passagiere gefährden und das Vertrauen der Öffentlichkeit beeinträchtigen. Die Gewährleistung einer sicheren Kommunikation und des Datenschutzes über alle Bahnsysteme hinweg ist für einen reibungslosen Betrieb von entscheidender Bedeutung. Darüber hinaus erfordert die Aufrechterhaltung einer konsistenten Systemleistung unter wechselnden Betriebsbedingungen robuste Tests und Validierungen. Die Bewältigung dieser Herausforderungen ist für das nachhaltige Wachstum des globalen Marktes für autonome Züge von entscheidender Bedeutung.

Segmentierungsanalyse

Nach Komponente

Fortschrittliche Signalinfrastruktur und Automatisierungsanforderungen fördern das Wachstum des Segments Signal- und Zugsteuerungssysteme

Basierend auf den Komponenten ist der Markt in Schienenfahrzeuge (Züge), Signal- und Zugsteuerungssysteme, Kommunikationssysteme, Software und KI-Systeme sowie Integration und Dienstleistungen unterteilt.

Das Segment Signal- und Zugsteuerungssysteme dominiert den Markt aufgrund seiner entscheidenden Rolle bei der Ermöglichung eines sicheren und effizienten Zugbetriebs. Diese Systeme gewährleisten eine Echtzeit-Zugüberwachung, Kollisionsvermeidung und ein optimiertes Verkehrsmanagement. Steigende Investitionen in die Modernisierung der Schieneninfrastruktur und der Einsatz fahrerloser Züge auf U-Bahn-Strecken sorgen weltweit weiterhin für eine starke Nachfrage nach fortschrittlichen Signaltechnologien.

- Im September 2024 haben europäische Bahninitiativen den Einsatz von ATO gegenüber ETCS vorangetrieben und interoperable GoA2-GoA4-Automatisierungssysteme demonstriert, die die Bahnkapazität erhöhen, die Energieeffizienz verbessern, die Planung optimieren und eine breitere Einführung autonomer Technologien in verschiedenen Bahnnetzen unterstützen.

Das Segment Software und KI-Systeme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,0 % wachsen. Die zunehmende Einführung von KI-gesteuerter Automatisierung, vorausschauender Wartung und Echtzeit-Datenanalyse beschleunigt die Nachfrage und ermöglicht eine intelligentere Entscheidungsfindung und eine verbesserte Leistung autonomer Systeme.

Nach Zugtyp

Hohe Urbanisierung und Smart-City-Erweiterung treiben Segmentwachstum im U-Bahn-/Stadtverkehr voran

Basierend auf dem Zugtyp ist der Markt in U-Bahn/Stadtverkehr, Hochgeschwindigkeitszüge, Güterzüge und Stadtbahnen unterteilt.Einschienenbahn.

Das Segment U-Bahn/städtischer Nahverkehr dominiert den Markt aufgrund seines umfangreichen Einsatzes in dicht besiedelten Städten und seiner starken Ausrichtung auf die Bedürfnisse des öffentlichen Verkehrs. Steigende Investitionen in U-Bahnlinien, Smart-City-Projekte und automatisierte Bahnsysteme treiben die Akzeptanz voran. Hohe Passagierzahlen und der Bedarf an häufigen, zuverlässigen Diensten beschleunigen die Integration autonomer Systeme in städtische Umgebungen weiter.

- Im September 2023 lieferte Alstom fortschrittliche CBTC-fähige U-Bahn-Triebzüge für das indische Smart-City-Projekt Bhopal-Indore mit automatisiertem Betrieb, energieeffizienten Systemen und Hochleistungsdesign, die eine nachhaltige städtische Mobilität und die Modernisierung der öffentlichen Verkehrsinfrastruktur unterstützen.

Das Segment Güterzüge hält den zweitgrößten Anteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,1 % wachsen. Die wachsende Nachfrage nach effizientem Gütertransport, Optimierung der Langstreckenlogistik und Automatisierung im Schienengüterverkehr unterstützt die stetige Einführung autonomer Technologien.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Automatisierungsgrad (GoA)

Betriebsflexibilität und schrittweise Einführung der Automatisierung treiben die GoA2-Entwicklung (halbautomatisiert) voran

Basierend auf dem Automatisierungsgrad (GoA) wird der Markt in GoA1 (manueller Betrieb), GoA2 (halbautomatisiert), GoA3 (fahrerlos) und GoA4 (unbeaufsichtigter Zugbetrieb) unterteilt.

Das GoA2-Segment (halbautomatisiert) hält aufgrund seines Gleichgewichts zwischen Automatisierung und menschlicher Kontrolle den größten Marktanteil bei autonomen Zügen und ermöglicht es den Betreibern, die Effizienz zu steigern, ohne bestehende Schienensysteme vollständig zu überholen. Es ist in etablierten Bahnnetzen weit verbreitet, da es eine verbesserte Sicherheit, einen optimierten Betrieb und eine einfachere Integration in die bestehende Bahninfrastruktur ermöglicht.

- Im Februar 2026 führte die Schweizer Waldenburgbahn den halbautomatischen GoA2-Zugbetrieb mithilfe des CBTC-Systems von Stadler ein, wodurch die Effizienz, Sicherheit und Pünktlichkeit verbessert, die digitale Bahnsteuerung vorangetrieben und der künftige vollständig autonome Zugeinsatz vorbereitet wird.

Das Segment GoA4 (unbeaufsichtigter Zugbetrieb) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,0 % wachsen. Der zunehmende Einsatz vollständig autonomer U-Bahn-Systeme, steigende Investitionen in intelligente Bahninfrastruktur und die Nachfrage nach fahrerlosen Zügen beschleunigen die weltweite Einführung.

Auf Antrag

Steigender städtischer Mobilitätsbedarf und hohes Passagieraufkommen treiben das Personenverkehrssegment voran

Je nach Anwendung wird der Markt in Personenverkehr und Güterverkehr unterteilt.

Das Segment Personenverkehr dominiert den Markt aufgrund der zunehmenden Abhängigkeit von schienenbasierten öffentlichen Verkehrssystemen in städtischen Gebieten. Hohes Passagieraufkommen, der Ausbau von U-Bahnlinien und die zunehmende Einführung selbstfahrender Zugsysteme zur Verbesserung von Sicherheit und Effizienz treiben die Nachfrage an. Regierungen setzen PrioritätenIntelligente MobilitätLösungen, die den Einsatz fahrerloser Züge in städtischen Verkehrsnetzen weiter beschleunigen.

- Im April 2026 startete Tschechien den ersten fahrerlosen Personenzug Europas auf der Strecke Kopidlno–Dolní Bousov. Dabei kommen sensorbasierte autonome Systeme zum Einsatz, die derzeit getestet werden. Dies markiert einen Meilenstein in der Bahnautomatisierung und plant einen vollständig unbeaufsichtigten Betrieb bis 2031.

Das Güterverkehrssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,4 % wachsen. Die steigende Nachfrage nach effizienter Frachtbewegung, Optimierung der Langstreckenlogistik und Automatisierung im Bahnbetrieb unterstützt die stetige Einführung selbstfahrender Technologie.

Von Automatisierungstechnik

Fortschrittliche Kommunikationssysteme und Stadtbahnautomatisierung treiben das Wachstum des CBTC-Segments voran

Basierend auf der Automatisierungstechnologie ist der Markt in CBTC (kommunikationsbasierte Zugsteuerung), ETCS (Europäisches Zugsteuerungssystem), PTC (positive Zugsteuerung) und andere unterteilt.

Das CBTC-Segment dominiert den Markt, da es in U-Bahn-Linien und Stadtbahnsystemen weit verbreitet ist und Echtzeitkommunikation, eine verbesserte Zugfrequenz und mehr Sicherheit ermöglicht. Seine Fähigkeit, vollständig autonome Systeme zu unterstützen und den Schienentransportbetrieb zu optimieren, sorgt weltweit für eine starke Nachfrage nach modernen Schieneninfrastrukturprojekten.

- Im August 2025 ging Alstom eine Partnerschaft mit Larsen & Toubro ein, um fahrerlose U-Bahn-Züge und CBTC-Signalisierung für die U-Bahn-Linie 4 in Mumbai zu liefern, die städtische Bahnanbindung zu verbessern, nachhaltigen Transport zu unterstützen und einen vollautomatischen GoA4-Betrieb mit integrierten Wartungsdiensten zu ermöglichen.

Das ETCS-Segment hält den zweitgrößten Anteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,7 % wachsen. Die zunehmende Standardisierung der Bahnsysteme in ganz Europa und die laufende Modernisierung der grenzüberschreitenden Bahninfrastruktur unterstützen die Einführung von ETCS-Technologien.

Regionaler Ausblick auf den Markt für autonome Züge

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt

Asien-Pazifik

Europe Autonomous Train Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum stellt die zweitgrößte und am schnellsten wachsende Region dar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,7 % wachsen. Die rasche Urbanisierung, die zunehmende Bevölkerungsdichte und umfangreiche Investitionen in U-Bahn-Linien und Schieneninfrastruktur treiben die Nachfrage an. Länder wie China, Indien und Japan setzen aktiv selbstfahrende Systeme ein, um die Effizienz des öffentlichen Verkehrs zu steigern. Von der Regierung geführtintelligente StadtInitiativen und Fortschritte bei autonomen Technologien stärken den Wachstumskurs der Region weiter.

- Im September 2024 kündigte JR East Pläne an, bis 2028 selbstfahrende Züge auf dem Joetsu Shinkansen einzuführen und schrittweise von GoA2 zu einem vollständig autonomen Betrieb überzugehen, um die Effizienz, Nachhaltigkeit und Innovation in Hochgeschwindigkeits-Schienenverkehrssystemen zu verbessern.

Markt für autonome Züge in China

Der chinesische Markt wird im Jahr 2026 auf 1,95 Milliarden US-Dollar geschätzt, was etwa 17,9 % des weltweiten Umsatzes ausmacht. Starke staatliche Investitionen in U-Bahnlinien, Hochgeschwindigkeitszüge und autonome Technologien treiben die Dominanz voran, unterstützt durch die rasche Urbanisierung.

Japans Markt für autonome Züge

Der japanische Markt wird im Jahr 2026 auf 0,45 Milliarden US-Dollar geschätzt, was etwa 4,1 % des weltweiten Marktumsatzes ausmacht. Fortschrittliche Bahnsysteme, technologische Fortschritte und ein Fokus auf Sicherheit und Effizienz unterstützen ein stetiges Wachstum.

Markt für autonome Züge in Indien

Der indische Markt wird im Jahr 2026 auf 0,46 Milliarden US-Dollar geschätzt, was etwa 4,2 % des weltweiten Marktumsatzes ausmacht. Rasante Stadterweiterung, U-Bahn-Projekte und Investitionen in intelligente Schieneninfrastruktur treiben den schnellsten Wachstumskurs voran.

Nordamerika

Nordamerika hält den drittgrößten Anteil am Weltmarkt, was auf die fortlaufende Modernisierung der veralteten Schieneninfrastruktur und den zunehmenden Fokus auf Sicherheit und Effizienz zurückzuführen ist. Die USA und Kanada investieren in fortschrittliche Signalsysteme, positive Zugsteuerungstechnologien und Automatisierungslösungen, um den Schienenverkehrsbetrieb zu verbessern. Das wachsende Interesse an vorausschauender Wartung und digitalen Bahnsystemen unterstützt die Einführung. Allerdings bremsen die schrittweise Umsetzung und die Komplexität der Vorschriften das Tempo der Einführung selbstfahrender Züge.

- Im April 2025 startete Parallel Systems sein erstes Pilotprojekt für autonome Schienenfahrzeuge in Georgia, bei dem batterieelektrische Triebwagen auf einer 160 Meilen langen Strecke eingesetzt wurden, um die Effizienz des Güterverkehrs zu verbessern, die Überlastung der Straßen zu verringern und die Kommerzialisierung autonomer Schienenverkehrstechnologien voranzutreiben.

US-Markt für autonome Züge

Der US-Markt im Jahr 2026 wird auf 1,77 Milliarden US-Dollar geschätzt, was etwa 16,2 % des weltweiten Marktumsatzes für autonome Züge ausmacht. Fokus auf Sicherheit,vorausschauende Wartung, und die Modernisierung der veralteten Schieneninfrastruktur unterstützt eine stetige Akzeptanz.

Europa

Europa hält aufgrund seiner gut ausgebauten Schieneninfrastruktur und der frühen Einführung selbstfahrender Zugtechnologie den größten Marktanteil auf dem Weltmarkt. Länder wie Deutschland, Frankreich und Großbritannien investieren stark in die Modernisierung der Schienensysteme und den Ausbau von Hochgeschwindigkeits- und U-Bahn-Netzen. Starke regulatorische Rahmenbedingungen, der Fokus auf nachhaltigen öffentlichen Verkehr und der weit verbreitete Einsatz fahrerloser Züge in städtischen Verkehrssystemen unterstützen weiterhin ein stetiges Marktwachstum in der gesamten Region.

- Im September 2025 sicherte sich Futurail eine Finanzierung in Höhe von 8,8 Millionen US-Dollar für die Entwicklung eines KI-gesteuerten Autonomie-Stacks für selbstfahrende Züge und unterstützte damit Europas Verlagerung von der Straße auf die Schiene durch Effizienzsteigerung, Kostensenkung und Verbesserung der nachhaltigen Schienentransportkapazität.

Markt für autonome Züge in Deutschland

Der deutsche Markt wird im Jahr 2026 auf 0,75 Milliarden US-Dollar geschätzt, was etwa 6,9 % des weltweiten Marktumsatzes entspricht. Eine starke Bahninfrastruktur, die Einführung von Automatisierung und Modernisierungsinitiativen unterstützen eine konsequente Marktexpansion.

Britischer Markt für autonome Züge

Der britische Markt wird im Jahr 2026 auf 0,55 Milliarden US-Dollar geschätzt, was etwa 7,3 % des weltweiten Marktumsatzes ausmacht. Steigende Investitionen in digitale Bahnsysteme und die Modernisierung der öffentlichen Verkehrsnetze treiben das Wachstum voran.

Südamerika

Südamerika führt schrittweise selbstfahrende Systeme ein, unterstützt durch wachsende Investitionen in die Schienenverkehrsinfrastruktur. Länder wie Brasilien und Argentinien konzentrieren sich auf die Verbesserung der städtischen Mobilität und der Frachteffizienz durch Modernisierungsprojekte. Die steigende Nachfrage nach zuverlässigen öffentlichen Verkehrsmitteln und der Ausbau von U-Bahn-Netzen tragen zum Marktwachstum bei. Während sich die Einführung noch in einem frühen Stadium befindet, wird erwartet, dass die Verbesserung der wirtschaftlichen Bedingungen und Regierungsinitiativen zu stetigen Fortschritten bei der Einführung autonomer Technologien führen werden.

- Im Januar 2026 stellten Alstom und Santiago Metro den ersten vollautomatischen Metropolis-Zug für die Linie 7 in Chile vor, der über fortschrittliche Bordsysteme, hohe Passagierkapazität und fahrerlosen Betrieb verfügt, um die Effizienz des Stadtbahnverkehrs und das Erlebnis im öffentlichen Nahverkehr zu verbessern.

Naher Osten und Afrika

Die Region Naher Osten und Afrika hält den viertgrößten Anteil, angetrieben durch zunehmende Investitionen in Smart-City-Projekte und moderne Bahnsysteme. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien bauen fortschrittliche U-Bahn- und Schienennetze mit autonomen Technologien auf. Der Fokus auf die Verbesserung des öffentlichen Nahverkehrs, die Reduzierung von Staus und die Unterstützung nachhaltiger Mobilität beschleunigt die Akzeptanz. Darüber hinaus tragen große Infrastrukturprojekte und internationale Partnerschaften zum schrittweisen Ausbau selbstfahrender Zugsysteme in der Region bei.

- Im November 2024 weihte Riad sein vollautomatisches U-Bahn-Netz mit sechs Linien ein und markierte damit einen wichtigen Meilenstein in der intelligenten städtischen Mobilität, der Verbesserung der Effizienz des öffentlichen Verkehrs, der Unterstützung von Nachhaltigkeitszielen und der Förderung der groß angelegten Einführung fahrerloser Schienensysteme im Rahmen der Vision 2030.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Fortschrittliche Automatisierung, digitale Signalisierung und strategische Partnerschaften bestimmen die Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, mit einer Mischung aus globalen Technologieanbietern und regionalen Anbietern von Bahnlösungen, die um Marktanteile konkurrieren. Wichtige Akteure wie Siemens Mobility, Alstom, Hitachi Rail, Thales Group, CRRC Corporation Limited und Wabtec Corporation konkurrieren durch fortschrittliche selbstfahrende Zugtechnologie, digitale Signalsysteme und integrierte Schieneninfrastrukturlösungen. Unternehmen konzentrieren sich auf KI-gesteuerte Automatisierung, vorausschauende Wartung und softwarebasierte Steuerungsplattformen, um die Effizienz zu steigern. Strategische Partnerschaften, langfristige Bahnverträge und Investitionen inintelligenter TransportSysteme stärken ihre Wettbewerbsposition auf den globalen Märkten.

- Im Oktober 2025 stellte CRRC den weltweit ersten fahrerlosen Zug vor, der eine Geschwindigkeit von 200 km/h erreichen kann und über fortschrittliche Sensoren, intelligente Diagnose und energieeffizientes Design verfügt. Dies markiert einen großen Durchbruch in der autonomen Hochgeschwindigkeitsbahntechnologie und Sicherheitsinnovationen.

LISTE DER WICHTIGSTEN AUTONOMEN EISENBAHNUNTERNEHMEN IM PROFIL

- Siemens Mobility(Deutschland)

- Alstom SA(Frankreich)

- Hitachi-Schiene(Japan)

- Thales-Gruppe (Frankreich)

- CRRC Corporation Limited (China)

- Wabtec Corporation(UNS.)

- Mitsubishi Heavy Industries(Japan)

- Kawasaki Heavy Industries (Japan)

- Stadler Rail AG (Schweiz)

- CAF (Construcciones y Auxiliar de Ferrocarriles) (Spanien)

- Hyundai Rotem (Südkorea)

- Toshiba Infrastructure Systems & Solutions (Japan)

- Knorr-Bremse AG (Deutschland)

- Ansaldo STS (Hitachi Rail STS) (Italien)

- ABB AG (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Ho-Chi-Minh-Stadt wird voraussichtlich seine ersten fahrerlosen U-Bahn-Züge von Hyundai Rotem erhalten, wodurch die städtischen Schienensysteme durch schnellere, sicherere und nachhaltigere öffentliche Verkehrsmittel erweitert und gleichzeitig die Modernisierung von U-Bahn-Linien und die Einführung autonomer Züge unterstützt werden.

- Oktober 2025:Siemens Mobility hat einen fahrerlosen Mireo vorgestelltelektrischer Zugmit ETCS, ATO und sensorbasierter Hinderniserkennung, um die GoA4-Automatisierung voranzutreiben, die Sicherheit zu erhöhen, die Betriebskosten zu senken und die digitale Transformation von Schienenverkehrssystemen zu unterstützen.

- Juli 2025:Hitachi Rail und DB Cargo brachten Europas erste automatisierte Güterzuglokomotive auf den Markt, die mit ATO- und Fernsteuerungstechnologien ausgestattet ist, wodurch die Bahnkapazität und die Energieeffizienz verbessert und der Übergang zu vollständig autonomen Güterzugsystemen vorangetrieben werden.

- Juli 2025:China hat seinen ersten autonomen Güterbahnhof am Suxi-Terminal eröffnet und automatisierte Kräne, intelligente Transportsysteme und digitale Logistikplattformen integriert, um die Effizienz zu steigern, Kosten zu senken und intelligente, CO2-arme Gütertransportnetzwerke zu unterstützen.

- Mai 2025:RTRI hat ein fortschrittliches autonomes Zugbetriebssystem entwickelt, das die Entscheidungsfindung an Bord, die Erkennung von Hindernissen und die Steuerung der Bahninfrastruktur ermöglicht, die Sicherheit verbessert, den Personalbedarf senkt und den vollautomatischen Zugbetrieb vorantreibt.

- April 2025:AŽD demonstrierte einen autonomen Personenzug, der mithilfe von KI und Lidar in offenen Landschaften in Tschechien verkehrtSensoren, und Echtzeit-Datensysteme, was einen Durchbruch beim autonomen Schieneneinsatz außerhalb kontrollierter städtischer Umgebungen darstellt.

- April 2024:Kopenhagen kündigte Pläne an, bis 2030 vollständig autonome Züge einzusetzen, wobei Siemens Mobility CBTC- und GoA4-Systeme bereitstellt, um die Bahnkapazität zu erhöhen, den Energieverbrauch zu senken und die städtische öffentliche Verkehrsinfrastruktur zu modernisieren.

- Juni 2023:Europe’s Rail startete das 188,5 Millionen US-Dollar teure FP2-R2DATO-Projekt zur Förderung digitaler und automatisierter Eisenbahnen mit dem Ziel, einen skalierbaren autonomen Zugbetrieb bis GoA4 zu erreichen, die Infrastrukturkapazität zu verbessern und die Effizienz des nachhaltigen Schienenverkehrs in ganz Europa zu steigern.

BERICHTSBEREICH

Die globale Marktanalyse für autonome Züge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, nach Zugtyp, nach Automatisierungsgrad (GoA), nach Anwendung, nach Automatisierungstechnologie und nach Region |

| Nach Komponente |

|

| Nach Zugtyp |

|

| Von Automatisierungstechnik |

|

| Nach Automatisierungsgrad (GoA) |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 9,84 Milliarden US-Dollar und soll bis 2034 21,67 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 3,67 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 8,9 % aufweisen wird.

Das U-Bahn-/Stadtverkehrssegment ist nach Zugtyp marktführend.

Staatliche Investitionen in fortschrittliche Schieneninfrastruktur fördern die Expansion des Marktes.

Zu den wichtigsten Marktteilnehmern zählen Siemens Mobility, Alstom, Hitachi Rail, Thales Group, CRRC Corporation Limited und Wabtec Corporation.

Europa hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf