Marktgröße, Aktien- und Industrieanalyse für Erdbewegungsgeräte, nach Gerätetyp (Bagger, Lader, Bulldozer, Graden, Muldenwagen und andere), nach Anwendung (Konstruktion, Bergbau, Landwirtschaft, Infrastrukturentwicklung und andere) und regionale Prognose, 2025-2032

WICHTIGE MARKTEINBLICKE

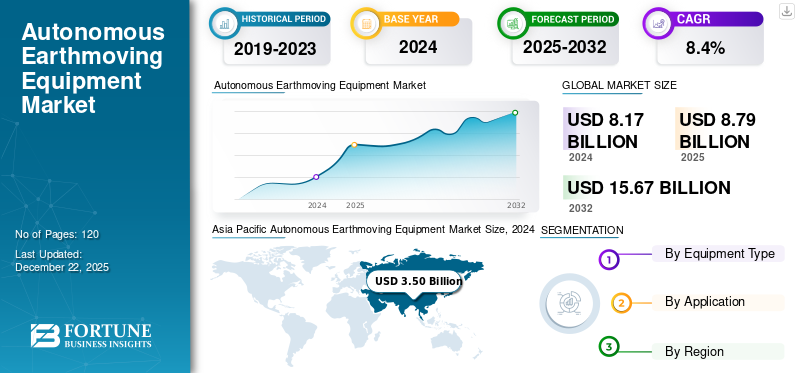

Die globale Marktgröße für autonome Markt für Erdbewegungsgeräte wurde im Jahr 2024 mit 8,17 Milliarden USD bewertet und wird voraussichtlich von 8,79 Milliarden USD im Jahr 2025 auf 15,67 Mrd. USD bis 2032 wachsen und im Prognosezeitraum einen CAGR von 8,4% aufweisen. Der asiatisch -pazifische Raum dominierte den globalen Markt mit einem Anteil von 42,83% im Jahr 2024.

Der globale Markt für automatisierte Erdbewegungsgeräte wächst aufgrund von Fortschritten in der Automatisierung erheblich.künstliche Intelligenzund GPS -Technologien. Zu diesen Maschinen gehören autonome Bagger, Bulldozer und Lader, die zunehmend für Bergbau-, Bau- und Infrastrukturprojekte verwendet werden, um die Sicherheit, die Präzision und die Betriebseffizienz zu verbessern. Steigende Arbeitskosten in Verbindung mit der Nachfrage nach kontinuierlichen Geschäftstätern in gefährlichen Umgebungen steigern die Nachfrage nach autonomen erdenbeitlichen Maschinen weiter. Zu den wichtigsten Akteuren, die den globalen Markt dominieren, gehören Caterpillar Inc., Komatsu Ltd., Volvo Construction Equipment, Hitachi Construction Machinery und Liebherr. Diese Spieler investieren stark in F & E und bilden strategische Partnerschaften, um ihre autonomen Geräteportfolios zu erweitern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globaler Markt für autonome Erdbewegungsausrüstung Übersicht

Marktgröße:

- 2024 Wert: USD8.17 Million

- 2025 Wert: USD8.79 Billion

- 2032 Prognosewert: USD15.67 Million

- CAGR: 8,4% (2025–2032)

Marktanteil:

- Regionalführer: Asien -Pazifik führte im Jahr 2024 mit dem regionalen Umsatz von 3,50 Milliarden US -Dollar auf den Markt.

- Anführerin des Geräts: Bagger waren die dominierende Gerätekategorie, die den größten Marktanteil erfasst

- Endbenutzerführer: Primäre Anwendung bleibt im Erdbewegungsbetrieb, angetrieben von groß angelegten Infrastruktur- und Standortvorbereitungsprojekten

Branchentrends:

- Bereitstellung von semi- und vollständig autonomen erdbewegten Maschinen wie Bagger und Bulldozern, um die Effizienz zu verbessern und den menschlichen Fehler zu verringern

- Anbau der Nachrüstung bestehender Maschinen durch modulare Autonomie -Kits, die einen Fern- oder Autonomen Betrieb ermöglichen

- Hersteller erweitern Anwendungsfälle in Sektoren wie Landwirtschaft, Protokollierung, Portlogistik und Infrastruktur über Fernüberwachungs-Multi-Maschinen-Setups

Antriebsfaktoren:

- Arbeitskräftemangel im Bau- und Bergbau -Sektor, der die Nachfrage nach Automatisierung vorantreibt

- Bedarf an der Sicherheitssicherheit, Kosteneinsparungen und Produktivitätsgewinnen von Standort durch autonome Betrieb

- Steigende Infrastrukturinvestitionen und hochvolumige Erdbewegung durch Urbanisierung und Entwicklung

- OEM -Innovation und Expansion von Unternehmen wie Caterpillar, Komatsu, Volvo und anderen, die die Einführung autonomer Fähigkeiten stärken

Darüber hinaus ist der Markt für eine robuste Expansion bereit, wobei ein starker CAGR im Prognosezeitraum projiziert wird. Aufstrebende Volkswirtschaften wie Indien und China spielen aufgrund der umfassenden Entwicklung der Infrastruktur sowie der digitalen Transformation im Bau- und Bergbausektor eine wichtige Rolle bei der Förderung des Marktwachstums. Darüber hinaus schafft die Integration in die Telematik und die Verlagerung in Richtung elektrischer und nachhaltiger Maschinen neue Innovationsmöglichkeiten.

Auswirkungen von Zöllen

Zölle auf importierte Komponenten erhöhen die Kosten und stören die Lieferketten, was das Marktwachstum behindert

Jüngste Tarife importierten Industrie- und technologischen Komponenten haben zu einem Anstieg der Produktionskosten für autonome geführtErdbewegungsausrüstunginsbesondere auf globale Hersteller, die stark von grenzüberschreitenden Versorgungsketten angewiesen sind. Diese Tarife haben auch die Verfügbarkeit wichtiger Eingaben wie Sensoren, Halbleiter und Präzisionsteile unterbrochen, was zu Preisserhöhungen sowie zu potenziellen Verzögerungen bei der Lieferung von Geräten führt. Infolgedessen können Produktionsunternehmen die Kosten entweder an Endbenutzer weitergeben oder ihre Beschaffungsstrategien anpassen, was das Marktwachstum für autonome Erdbewegungsgeräte in einigen Regionen vorübergehend verlangsamen kann.

Marktdynamik

Markttrends

Integration der Advanced Path Planning Software, die als Trend auf dem globalen Markt entsteht

Ein herausragender Trend, der den globalen Markt für autonome Erdbewegungsgeräte gestaltet, ist das wachsende Integrationsniveau der fortschrittlichen Pfad -Planungssoftware in schwere Maschinen. Hersteller sind heutzutage zunehmend Bagger, Bulldozer und Grader mit KI -gesteuerten Algorithmen aus, die optimale Routen autonom berechnen können, sich an das Gelände wechseln und sich ohne menschliche Intervention an Echtzeithindernisse anpassen können.

Zum Beispiel startete Trimble im Februar 2023 die Technologie zur Planung der Schneiderrunden, die die Sequenzierung von Trajektorien, Geschwindigkeit und Aufgaben über verschiedene Erdbewegungsaufgaben automatisiert.

Dieser Trend hat nicht nur die betriebliche Effizienz und Präzision verbessert, sondern auch die Sicherheit erheblich erhöht, indem man die manuelle Handhabung in instabilen Umgebungen minimiert. Darüber hinaus wird die vollständige Autonomie, wenn sich die Pläne für die Planung von Pfadplänen für die Marken von Geräten in den Bereichen Geräte entwickeln, zunehmend erreichbar und ebnet damit den Weg für ein intelligentere und integriertere Ökosysteme auf Baustellen.

Markttreiber

Steigender Arbeitskräftemangel fördern die Automatisierung im Erdbewegungsbetrieb

Einer der Haupttreiber, der den globalen Markt für autonome Erdbewegungsgeräte voranschreitet, ist der zunehmende Mangel an qualifizierten Arbeitskräften, insbesondere im Bau- und Bergbaubereich. Viele entwickelte Volkswirtschaften stehen vor dem Problem der alternden Belegschaft, da die jüngere Bevölkerung ein verringertes Interesse an körperlich anspruchsvollen Arbeitsplätzen zeigt. Diese Arbeitsklücke ermutigt Unternehmen, automatisierte Lösungen zu suchen, die die Produktivität aufrechterhalten können, ohne sich stark auf manuelle Betreiber zu verlassen.

Diese autonomen Systeme verringern nicht nur die Abhängigkeit von menschlicher Arbeit, sondern bieten auch kontinuierlich eine kontinuierliche Leistung. Ferner Technologien wie GPS, Lidar undmaschinelles Lernen, Autonome Geräte verbessern die Betriebswirkungsgrad, Sicherheit und Kosteneffizienz weiter.

Marktbehinderungen

Hohe anfängliche Kosten im Zusammenhang mit der Integration autonomer Erdbewegungsgeräte zur Begrenzung der Markterweiterung

Eine der größten Einschränkungen des globalen Marktes für autonome Erdbewegungsgeräte ist die hohe anfängliche Investition sowie die Integrationskosten. Autonome Maschinen erfordert in der Regel fortschrittliche Technologien wie Sensoren, KI-Systeme, Telematik und Echtzeitdatenverarbeitung, was die Voraussetzungskosten im Vergleich zu herkömmlichen Geräten erheblich erhöht. Darüber hinaus fehlt kleinere Auftragnehmer und Unternehmen, insbesondere in Entwicklungsregionen, häufig sowohl die finanzielle Stellung als auch die digitale Infrastruktur, die für die Einführung solcher ausgefeilten Systeme erforderlich sind, wodurch deren Durchdringung auf dem globalen Markt einbezogen wird. Diese Kostenbarriere verzögert auch die Kapitalrendite, was die Akzeptanz weiter abhält, insbesondere bei preisempfindlichen Endnutzern.

Marktchancen

Boomende Infrastruktur in aufstrebenden Volkswirtschaften, die Nachfrage nach Automatisierung schaffen

Die aufstrebende Entwicklung der Infrastruktur in aufstrebenden Volkswirtschaften wie Indien schafft eine lukrative Chance für den Markt für autonome Erdbewegungsgeräte. Faktoren wie Urbanisierung, staatlich initiierte Infrastrukturentwicklung und ausländische Investitionen in Straßen, Eisenbahnen undSmart Städteschaffen eine Nachfrage nach skalierbaren und effizienten Baulösungen.

Da die Projektzeitpläne immer eingeschränkter werden und die Verfügbarkeit von Arbeitskräften immer unvorhersehbarer werden, wird die Nachfrage nach automatisierten und ferngesteuerten Geräten voraussichtlich steigen. Dieser verstärkte Fokus auf die Infrastruktur ermutigt die Hersteller von Geräten, autonome Lösungen für wachstumsstarke Märkte zu entwickeln, wodurch neue Umsatzquellen eröffnet und das Wachstum des globalen Marktes ermöglicht werden.

Segmentierungsanalyse

Nach Gerätetyp

Weit verbreitete Anwendung in Baustuhlfahrten Baggerssegmentwachstum

Basierend auf dem Gerätetyp wird der Markt in Bagger, Lader, Bulldozer, Grade, Grade, eingeteilt Müllkippeund andere.

Bagger haben den größten Marktanteil von autonomem Erdbewegungsgeräten aufgrund ihrer umfassenden Anwendung in der Bau- und Bergbauindustrie. Darüber hinaus hat die frühzeitige Integration mit autonomen Systemen dazu beigetragen, dass der Markt wächst. Ihre Vielseitigkeit in verschiedenen Operationen wie Graben, Abbruch und Graben macht sie für Automatisierungsinvestitionen vorrangig.

Muldenkippern werden voraussichtlich im Prognosezeitraum die höchste CAGR -ZAHRE erleben, da sie wachsend bei autonomen Bergbauoperationen wachsend verwendet werden. Die kontinuierliche Anforderung des Transports sowie Verbesserungen der Flottenautomations- und Sicherheitssysteme unterstützt ihre schnelle Akzeptanz.

Lader werden für ihre lebenswichtige Funktion bei der Behandlung von Material und Standort zunehmend geschätzt. Die Einbeziehung der Automatisierung verbessert ihre Effizienz bei der Durchführung von sich wiederholenden Belastungs- und Transportaufgaben, insbesondere bei wichtigen Bauprojekten.

Bulldozer werden immer mehr für die Einstufung und Landlichtung automatisiert. Ihre Verwendung wird durch die Kombination von erleichtertGPSund Blade Control -Technologien, die die Produktivität und Genauigkeit verbessern.

Die Grader nutzen autonome Merkmale, die eine genaue Oberflächennivellierung ermöglichen. Die Einführung dieses Produkts ist langsamer, aber die Nachfrage steigt in der Infrastruktur- und Straßenbauanwendungen, bei denen eine hohe Präzision erforderlich ist.

Das andere Segment umfasst spezielle Maschinen wie Schaber und Trenger. Obwohl es ein kleineres Volumen aufweist, zeigt es ein stetiges Wachstum, das von Nischennutzungen und technologischen Innovationen für den Fernbedienungsbetrieb angetrieben wird.

Durch Anwendung

Bausektor für den globalen Markt aufgrund einer hohen Einführung autonomer Maschinen dominieren

Basierend auf der Anwendung ist der Markt in Bau, Bergbau, Landwirtschaft, Infrastrukturentwicklung und andere unterteilt.

Der Bausektor hat den größten Marktanteil, da autonome Maschinen bei inländischen, gewerblichen und industriellen Projekten häufig erforderlich sind. Die Automatisierung wird eingesetzt, um die Effizienz zu steigern, die Abhängigkeit von Arbeitskräften zu minimieren und die Sicherheit in komplexen Baustellen zu verbessern.

In Bergbau basiert die höchste Verbindungsnualwachstumsrate (CAGR), die auf der zunehmenden Einführung autonomer Transport- und Bohrsysteme basiert. Der Bedarf an Betriebsvorgängen rund um die Uhr in Remote- und risikobempfindlichen Umgebungen macht das Bergbau zur automatischen Branche.

Die Farmindustrie umfasst zunehmend autonome erdenbewegte Maschinen für Landnivellierungs- und Bewässerungssysteme. Präzisionslandwirtschaft und Arbeitskräftemangel motivieren die Verwendung solcher Maschinen in der kommerziellen Landwirtschaft.

Die Expansion der Infrastruktur ist ein führendes Wachstumsgebiet, in dem die Regierungen große Beträge in Transport-, Versorgungsunternehmen und Smart City -Initiativen investieren. Autonome Technologie wird genutzt, um die Aktualität des Projekts sicherzustellen und die Baugenauigkeit zu verbessern.

Das andere Segment umfasst Anwendungen wie Verteidigung und Katastrophenerholung. Obwohl diese Anwendungen relativ kleiner sind, nutzen sie die Remote -Fähigkeiten und die Automatisierung in herausfordernden oder gefährlichen Umgebungen.

Regionaler Ausblick auf den autonomen Markt für Erdbewegungsgeräte

Nach der Geographie wird der Markt in Nordamerika, Europa, Asien -Pazifik, den Nahen Osten und Afrika und Lateinamerika eingeteilt.

Nordamerika

Asia Pacific Autonomous Earthmoving Equipment Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hat einen erheblichen Anteil am globalen Markt, da die Einführung in der frühen Technologie in der Region, eine starke Präsenz des Bau- und Bergbausektors und einen Mangel an qualifizierten Arbeitskräften. Die USA sind das führende Land in der Region mit hohen Investitionen in die Modernisierung der Infrastruktur sowie intelligente Konstruktionsinitiativen. Die Anwesenheit führender Akteure wie Caterpillar und Deere & Company sowie die Unterstützung der Regierung für Automatisierung und Digitalisierung hat ein weiteres Marktwachstum.

Europa

Strenge Vorschriften für Arbeitssicherheit, Umweltstandards und ein wachsender Vorstoß in Richtung nachhaltiger Baupraktiken charakterisieren den europäischen Markt für autonome Erdbewegungsgeräte. Deutschland und Großbritannien sind Spitzenreiter bei der Einführung autonomer Lösungen, um die Produktivität zu verbessern und die Emissionen gleichzeitig zu verringern. Hohe Investitionen in F & E sowie eine starke Zusammenarbeit zwischen OEMs und Technologieunternehmen unterstützen Innovationen und machen Europa zu einem wichtigen Hub für die Entwicklung fortschrittlicher autonomer Geräte.

Asien -Pazifik

Der asiatisch-pazifische Raum hat den höchsten Anteil am globalen Markt und ist aufgrund der raschen Urbanisierung und der groß angelegten Infrastrukturprojekte in Entwicklungsländern die am schnellsten wachsende Region. China, Indien und Japan haben aufgrund von Herausforderungen wie einem Mangel an Fachkräften eine wachsende Nachfrage nach Automatisierung. Die Region profitiert weiter von einer starken lokalen Produktionsbasis.

Naher Osten und Afrika

Die Region des Nahen Ostens und Afrikas hat einen erheblichen Marktanteil, die nach und nach autonome Erdbewegungsgeräte einsetzt, und die Nachfrage in der Region wird hauptsächlich von groß angelegten Bauprojekten in GCC-Ländern wie den VAE und Saudi-Arabien und zunehmend Bergbauaktivitäten in afrikanischen Nationen angetrieben. Während sich der Markt noch in einem frühen Stadium befindet, steigern wachsende Infrastrukturinvestitionen in der Region das Marktwachstum.

Lateinamerika

Das lateinamerikanische Marktwachstum für autonome Erdbewegungsgeräte ist vergleichsweise gering. Darüber hinaus nimmt es stetig zu, wobei Mexiko, Brasilien, Argentinien und Chile die Adoption vor allem in Bergbau- und groß angelegten Infrastruktursektoren führen. Die wirtschaftliche Volatilität der Region sowie der begrenzte Zugang zu fortschrittlicher Technologie waren eine der Hauptbeschränkungen. Darüber hinaus erhöht die steigende Nachfrage nach Automatisierungslösungen in Verbindung mit ausländischen Investitionen die Adoptionsraten langsam.

Wettbewerbslandschaft

Hauptakteure der Branche

Die kontinuierliche F & E -Entwicklung zusammen mit einer frühzeitigen Einführung von Technologie durch wichtige Unternehmen führte zu ihrer dominierenden Position

Die wichtigsten Akteure auf dem globalen Markt zeichnen sich hauptsächlich durch ihre starken F & E -Fähigkeiten sowie durch ein robustes globales Vertriebsnetz aus. Diese Unternehmen wollen integrierte autonome Lösungen entwickeln, die Hardware, Software und kombinieren DatenanalyseVerbesserung der Maschinenleistung sowie Sicherheit. Sie sind dafür bekannt, strategische Partnerschaften mit Technologieunternehmen zu bilden und in die Nachrüstung von Technologien zu investieren, um ihre Reichweite sowohl über neue als auch vorhandene Geräteflotten zu erweitern. Ihr starker Marken -Ruf stärkt ihre Marktführung, große Kapitalinvestitionsfähigkeit sowie ihr Engagement für Innovation.

Liste der Schlüssel Autonome erdenmagierende Geräteunternehmen profilieren sich

- Caterpillar Inc. (USA)

- Komatsu Ltd.(Japan)

- Volvo Group (Schweden)

- Hitachi BAUS MACHINERY Co., Ltd.(Japan)

- Deere & Company (USA)

- CNH Industrial N.V. (Niederlande)

- Doosan Infracore (Südkorea)

- Sany Group(China)

- JCB(VEREINIGTES KÖNIGREICH.)

- Liebherr -Gruppe (Schweiz)

Schlüsselentwicklungen der Branche

- Oktober 2024:Teleo kündigte an, dass sie sein autonomes Portfolio für schwere Geräte -Technologien in andere Branchen als Bau- und Papierpapier, Protokollierung, Hafenlogistik und Landwirtschaft ausbauen, indem sie 34 Maschinenbestellungen sowie neun Kundengeschäfte ermöglicht, während einer der Betreiber mehrere Maschinen und somit die Sicherheits- und Effizienz verbessert und somit verbessert.

- Oktober 2023:Position Partners arbeitete mit Teleo zusammen, einem in den USA ansässigen Unternehmen, das autonome Technologien für schwere Geräte aufbaut. Im Rahmen der Partnerschaft werden Positionspartner in Australien, Neuseeland und Südostasien volle Teleo-Fernbedienung und autonome Lösungen anbieten.

- Juli 2023:Caterpillar startete den neuen CAT 299D3 Compact Track Loader (CTL), ihre erste halbautonome Baumaschine, die beim Cat Trial 12-Event in Arizona vorgestellt wurde. Diese CTL kann im semi-autonomen Modus mit einem einfachen Tablet, das über Wi-Fi verbunden ist, remote gesteuert oder betrieben werden.

- September 2022:Shantui startete in Zusammenarbeit mit der Huazhong University of Science and Technology den weltweit ersten vollständig autonomen, unbemannten Bulldozer. Der Bulldozer arbeitet durch die Nutzung fortschrittlicher Computer-, Positionierung und 5G -Technologie.

- März 2022:Safeai und Maca haben zusammen mit KI-betriebenen autonomen Technologie von SafeAI 100 Bergbaufahrzeuge in Australien nachrüsten. Diese Partnerschaft zielt darauf ab, die größte autonome autonome Schwerausrüstungsflotte Australiens aufzubauen und die Sicherheit, Produktivität und Kosteneffizienz an Minenstandorten zu verbessern.

Berichterstattung

Die globale Marktanalyse für autonome Erdbewegungsgeräte bietet die Marktgröße und -prognose nach allen im Bericht enthaltenen Segmenten. Es enthält Details zu Marktdynamik und Markttrends, die im Prognosezeitraum den Markt vorantreiben werden. Es bietet Informationen über die Einführung autonomer Erdenausrüstungen in Schlüsselregionen/Ländern, wichtigen Entwicklungen in der Branche, neuen Produkteinführungen, Details zu Partnerschaften, Fusionen und Übernahmen und einer Reihe von Gerätenherstellern in Schlüsselländern. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten Akteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 8,4% von 2025 bis 2032 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Gerätetyp

|

|

Durch Anwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 8,17 Milliarden USD und wird voraussichtlich bis 2032 15,67 Milliarden USD erreichen.

Im Jahr 2024 lag der Marktwert bei 3,50 Milliarden USD.

Der Markt wird voraussichtlich im Prognosezeitraum 2025-2032 einen CAGR von 8,4% aufweisen.

Das Baggersegment führte den Markt nach Gerätetyp.

Steigender Arbeitskräftemangel ist einer der Schlüsselfaktoren, die den Markt vorantreiben.

Caterpillar Inc., Komatsu Ltd., Volvo Group, Hitachi Construction Machinery Co., Ltd., Deere & Company sind die besten Akteure auf dem Markt.

Der asiatisch -pazifische Raum dominierte den Markt im Jahr 2024.

Zu den wichtigsten Faktoren, die erwartet werden, die die Einführung von Bauanlagen begünstigen, gehören zu einer erhöhten Effizienz und Produktivität, verbesserter Sicherheit, Kosteneinsparungen, Nachhaltigkeit und Arbeitsmangel.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf