Banking as a Service-Marktgröße, Anteil und Branchenanalyse, nach Dienst (Kernbanking und Konto, Zahlung und Überweisungen, Kartenausgabe und -verarbeitung, Kreditvergabe und Kredite und andere), nach Bereitstellung (Public Cloud und Private Cloud), nach Branche (E-Commerce und Marktplatz, Mobilität und Gig Economy, Einzelhandel, Reisen und Transport, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

BANKING ALS DIENSTLEISTUNGSMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

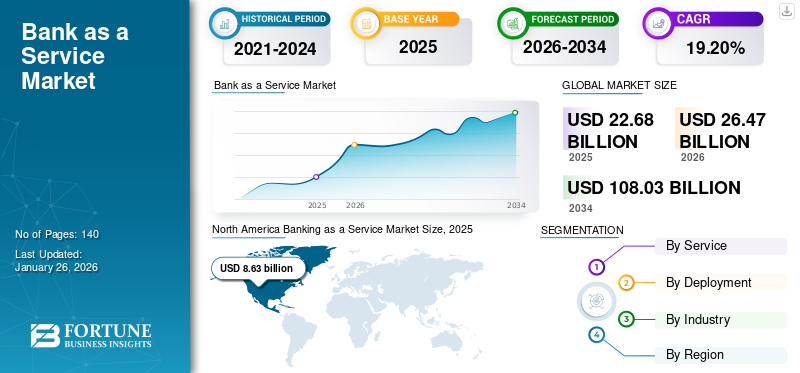

Die Größe des globalen Banking-as-a-Service-Marktes wurde im Jahr 2025 auf 22,68 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 26,47 Milliarden US-Dollar im Jahr 2026 auf 108,03 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 19,20 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,10 % im Jahr 2025.

Banking as a Service ist ein Geschäftsmodell, bei dem verschiedene lizenzierte Finanzinstitute ihre Bankinfrastruktur sowie regulierte Dienstleistungen an ein Drittunternehmen auslagern. Es ermöglicht Nichtbankenunternehmen die Bereitstellung von Finanzprodukten und -dienstleistungen durch die Integration mit lizenzierten Banken und Fintechs über APIs.

Der Markt wächst stetig durch den schnellen digitalen Wandel, den wachsenden Bedarf an eingebetteter Finanzierung,offenes BankingVorschriften und die Nachfrage nach kostengünstigen Lösungen. Verbraucher entscheiden sich für personalisierte und integrierte Finanzprodukte, was zu einem schnellen Marktwachstum führt.

Wichtige Akteure verfolgen Strategien wie Partnerschaften zwischen Fintech-Unternehmen und Banken, globale Expansion zur Erschließung neuer Märkte, Investitionen in fortschrittliche Technologien, einschließlich AP-Plattformen und andere, um den Wettbewerb auf dem Markt aufrechtzuerhalten. Zu den wenigen bekannten Akteuren gehört Tookitaki Holding Pte. Ltd, Finastra, Marqueta, Stripe, Inc., Solaris SE und Mambu.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem globalen Banking-as-a-Service-Markt

- Marktgröße 2025: 22,68 Milliarden US-Dollar

- Marktgröße 2026: 26,47 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 108,03 Milliarden US-Dollar

- CAGR: 19,20 % von 2026–2034

- Nordamerika dominierte den Banking-as-a-Service-Markt mit einem Anteil von 38,10 % im Jahr 2025.

- Das Public-Cloud-Segment wird im Jahr 2026 voraussichtlich einen Marktanteil von 78,35 % halten.

- Das Zahlungs- und Überweisungssegment soll mit einem Umsatz von 6,84 Milliarden US-Dollar marktführend sein.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 8,63 Milliarden US-Dollar und behauptete seine weltweit führende Marktposition.

Europa

Europa trug im Jahr 2025 6,17 Milliarden US-Dollar bei, was 27,20 % des Weltmarktes entspricht, und wird im Jahr 2026 voraussichtlich 7,03 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 5,47 Milliarden US-Dollar, was 24,10 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 6,51 Milliarden US-Dollar erreichen.

UNS.

Der US-amerikanische Banking-as-a-Service-Markt soll bis 2026 ein Volumen von 8,15 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt verzeichnet aufgrund der zunehmenden Einführung cloudbasierter Bankplattformen und eingebetteter Finanzlösungen ein stetiges Wachstum.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Niedrigere Kosten für die Kundenakquise durch eingebettete Kanäle treiben die Marktentwicklung voran

Die niedrigeren Kundenakquisekosten (CAC), die durch eingebettete Finanzkanäle erreicht werden, sind ein wichtiger Treiber für das Wachstum des Banking-as-a-Service-Marktes. Durch die direkte Integration von Finanzprodukten in das Erlebnis bestehender Kunden, einschließlich Online-Checkout, Gig-Economy-Plattformen und Gehaltsabrechnungssystemen, können Unternehmen ohne großen Marketingaufwand engagierte Benutzer vermitteln. Diese Endnutzer sind sehr aktiv und verlassen sich auf die Plattformen, was zu höheren Konversionsraten führt.

Darüber hinaus bietet Embedded Finance Zugang zu wertvollen Erkenntnissen aus erster Hand und ermöglicht es Unternehmen, (maßgeschneiderte) Bankprodukte/-dienstleistungen anzubieten, die Kundenbindung zu verbessern und den Lifetime Value zu steigern. Dies führt zu einem verbesserten LTV/CAC-Verhältnis, das zu nachhaltigem Wachstum beiträgt und Embedded Finance zu einer effektiven Strategie für traditionelle Institutionen machtFintechsÜbernahme des Baas-Modells.

Marktbeschränkungen

Regulatorische Fragmentierung und Onboarding-/AML-Belastungen behindern das Marktwachstum

Eines der größten Hemmnisse für den Markt ist die regulatorische Fragmentierung in verschiedenen Regionen. Die Finanzvorschriften variieren tendenziell je nach Land und schaffen so Hindernisse für die weltweit agierenden Marktteilnehmer. Verschiedene Lizenzanforderungen, Compliance-Rahmenbedingungen und Datenschutzgesetze erhöhen die Kosten, erhöhen die Komplexität und schränken die Skalierbarkeit ein.

Darüber hinaus stellen Onboarding- und Anti-Geldwäsche-Verpflichtungen (AML) auch erhebliche betriebliche Belastungen dar. Da unterschiedliche Anforderungen gestellt werden, verringert sich häufig der Prozess des Kunden-Onboardings, die Betriebskosten steigen und der Verwaltungsaufwand steigt.

Marktchancen

Die zunehmende Automatisierung von Compliance as a Service bietet lukrative Wachstumschancen

Automatisierte Compliance als Service bietet eine große Marktchance. Es geht wirksam auf die regulatorischen Belastungen des Unternehmens ein. Automatisierte APIs für KYC, Transaktionsüberwachung und behördliche Berichterstattung optimieren tendenziell Compliance-Prozesse und reduzieren so den manuellen Arbeitsaufwand und menschliche Fehler. Diese Technologien ermöglichen ein Echtzeit-Risikomanagement, genauere Prüfprotokolle und ein schnelleres Onboarding und erhöhen so das Vertrauen und die betriebliche Effizienz der Unternehmen.

Mit der Intensivierung der behördlichen Kontrolle wächst die Nachfrage nach automatisierten und integrierten Compliance-Tools. Banking-as-a-Service-Plattformen, die solche Lösungen integrieren, bieten nahtlose und konforme Dienste, senken gleichzeitig die Kosten und verbessern die Skalierbarkeit.

Markttrends für Banking als Dienstleistung

Der schnelle Übergang zu Embedded Finance über API-First-Stacks hat sich zu einem wichtigen Markttrend entwickelt

Ein entscheidender Trend, der den Markt umgestaltet, ist ein schneller Wandel hin zu eingebetteter Finanzierung, der durch die API-First-Architektur ermöglicht wird. Unternehmen integrieren derzeit unterschiedlichedigitales BankingDienstleistungen, einschließlich Kreditvergabe, Zahlungen und digitale Geldbörsen, über modulare APIs direkt in seine Plattformen einbinden. Dadurch wird die Entwicklungszeit dynamisch verkürzt und die Dauer der Produkteinführungen von Monaten auf Wochen verkürzt.

Darüber hinaus verbessert die nahtlose Integration verschiedener Finanzfunktionen das Engagement, den Komfort und die Loyalität der Benutzer und erschließt gleichzeitig neue Einnahmequellen durch die Monetarisierung von Finanzdienstleistungen. Da immer mehr Nicht-Finanzunternehmen Rooted Finance einführen, steigt der Bedarf an konformen, skalierbaren und anpassbaren BaaS-Lösungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Durch Service

Wachsende Nachfrage nach Zahlungs- und Überweisungsdiensten in verschiedenen Sektoren kurbelt das Segmentwachstum an

Basierend auf der Dienstleistung ist der Markt in Kernbankgeschäfte und -konten, Zahlungen und Überweisungen, Kartenausgabe und -verarbeitung, Kredite und Kredite und andere unterteilt.

Im Jahr 2026 wird das Zahlungs- und Überweisungssegment voraussichtlich mit einem Marktanteil von 6,84 und einem Umsatz von 6,84 Milliarden US-Dollar im Jahr 2024 führend sein. Das Segment verzeichnete im Jahr 2024 auch eine höchste CAGR von 20,8 %, was auf die stärkere Nutzung dieser Dienste in verschiedenen Fällen, einschließlich Auszahlungen, Überweisungen und Geldbörsen, zurückzuführen ist. Diese lassen sich einfach über APIs einbetten und erfordern im Vergleich zur Kreditvergabe weniger Banklizenzen. Weitere wichtige Treiber für das Segmentwachstum sind Fortschritte bei Direktschienen wie RTP oder UPI, auszahlungsintensiven Plattformen, die von Mikrohändlern bis hin zu Creator Economies reichen, und der Anstieg grenzüberschreitender Transaktionen.

Durch Bereitstellung

Zunehmender Einsatz von API-Native, um das Wachstum des Public-Cloud-Segments voranzutreiben

Der Markt ist je nach Bereitstellung in öffentliche Clouds und private Clouds unterteilt.

Unter diesen dominierte das Public-Cloud-Segment den Markt mit einem Umsatzanteil von 15,05 Milliarden US-Dollar im Jahr 2024. Es wird erwartet, dass das Public-Cloud-Segment den Markt mit einem Anteil von 78,35 % im Jahr 2026 dominieren wird. Mit einer durchschnittlichen jährlichen Wachstumsrate von 19,6 % im Jahr 2024 wächst es ebenfalls schnell. Dieses Wachstum wird auf den zunehmenden Einsatz von API-nativen und die wachsende Nachfrage nach Compliance-Tools zurückgeführt. Dies bietet eine elastische Skalierung und senkt die Gesamtkosten im Vergleich zu privaten oder Vor-Ort-Setups. Hinzu kommen die zunehmende Akzeptanz von Cloud-Daten oder KI-Diensten, regulatorischer Komfort durch souveräne Cloud-Optionen und globale Verfügbarkeitszonen.

Nach Branche

Die Ausweitung des Bruttowarenvolumens steigert das Wachstum des E-Commerce- und Marktplatzsegments

Basierend auf der Branche ist der Markt in E-Commerce und Marktplatz, Mobilität und Gig Economy, Einzelhandel, Reisen und Transport, Gesundheitswesen und andere unterteilt.

Es wird erwartet, dass das Segment E-Commerce und Marktplatz mit einem weltweiten Beitrag von 29,24 % im Jahr 2026 den Markt anführen wird. Das Segment E-Commerce und Marktplatz hielt mit einem Umsatz von 5,78 Milliarden US-Dollar im Jahr 2024 den höchsten Marktanteil. Dieses Wachstum ist auf den Anstieg des Bruttowarenvolumens zurückzuführen, das Treuhandkonto, geteilte Auszahlungen, KYB in großem Maßstab und integrierte Kasse oder Finanzierung erfordert. Darüber hinaus fördern Benutzerfreundlichkeit, betriebliche Effizienz und höhere Umsatzgenerierung das Wachstum des Segments.

Folglich verzeichnete das Mobilitäts- und Gig-Economy-Segment im Jahr 2024 die höchste CAGR von 23,6 %. Dieses Wachstum wird hauptsächlich durch die konstanten Auszahlungen der Arbeitnehmer, den Zugang zu Sofortverdiensten und die Integration von Initiativen wie Karten oder Geldbörsen in Apps angetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

BANKING ALS DIENSTLEISTUNGSMARKT REGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

North America Banking as a Service Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 8,63 Milliarden US-Dollar, was 38,10 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 10,26 Milliarden US-Dollar erreichen. Dieses Wachstum wird durch die Präsenz eines ausgereiften Sponsorbanken-Ökosystems in der gesamten Region vorangetrieben. Darüber hinaus tragen der Anstieg kartenbasierter Ausgaben, günstige Partnerschaftsrahmen und Fintech-Finanzierung vor allem in den USA zum Marktwachstum bei. Die USA sind mit einem erwarteten Umsatzanteil von 8,15 Milliarden US-Dollar im Jahr 2026 führend auf dem nordamerikanischen Markt.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 6,17 Milliarden US-Dollar 27,20 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 7,03 Milliarden US-Dollar erreichen. Dies ist auf die starke regulatorische Unterstützung, die weit verbreitete Einführung von Fintech und die schnelle Umsetzung zurückzuführen digitale Transformation. Darüber hinaus leisten Großbritannien, Deutschland und Frankreich mit einem erwarteten Umsatzanteil von 1,48 Milliarden US-Dollar, 1,2 Milliarden US-Dollar im Jahr 2026 und 0,66 Milliarden US-Dollar im Jahr 2025 nur wenige große Beiträge zum Marktwachstum.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 5,47 Milliarden US-Dollar, was 24,10 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 6,51 Milliarden US-Dollar erreichen wird. Dieses regionale Wachstum ist auf die wachsende schnelle Zunahme von Echtzeit-/QR-Zahlungsschienen, Super-Apps, riesigen Segmenten mit unzureichendem Banking und pro-digitalen Richtlinien in Schlüsselmärkten in China, Indien, Südostasien und Japan zurückzuführen. Es wird erwartet, dass Indien und China im Jahr 2026 zu einem Umsatzanteil von 1,63 Milliarden US-Dollar bzw. 1,66 Milliarden US-Dollar beitragen werden.

Südamerika, Naher Osten und Afrika

Im Jahr 2025 hielten der Nahe Osten und Afrika 5,80 % des Weltmarktes und erreichten einen Wert von 1,32 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,46 Milliarden US-Dollar prognostiziert.

Südamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 1,08 Milliarden US-Dollar, was einem Anteil von 4,80 % entspricht. Im Jahr 2026 wird ein Umsatz von 1,21 Milliarden US-Dollar erwartet.

Die Märkte Südamerikas sowie des Nahen Ostens und Afrikas wachsen aufgrund des wachsenden Fintech-Ökosystems, der schnellen Digitalisierung und der starken Verbreitung von Smartphones. Darüber hinaus wird prognostiziert, dass die GCC-Länder bis 2025 einen Marktanteil von 0,55 Milliarden US-Dollar haben werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der wachsende Fokus wichtiger Akteure auf Innovation und Neueinführungen führt zu deren dominierenden Marktpositionen

Die globale Banking-as-a-Service-Branche ist äußerst dynamisch und weist eine Mischung aus Fintech-Unternehmen, traditionellen Banken und Technologieanbietern auf. Zu den wichtigsten Akteuren auf dem Markt gehören Tookitaki Holding Pte. LTD, Finastra, Marqueta, Stripe, Inc., Solaris SE, Mambu und andere. Diese Unternehmen bieten API-gesteuerte Plattformen an, die eine nahtlose Integration verschiedener Finanzdienstleistungen ermöglichen.

LISTE DER WICHTIGSTEN BANKING-AS-A-SERVICE-UNTERNEHMEN IM PROFIL:

- Tookitaki Holding Pte. Ltd(Singapur)

- Finastra(VEREINIGTES KÖNIGREICH.)

- Marqueta (USA)

- Stripe, Inc.(Irland)

- Solaris SE (Deutschland)

- Mambu(Niederlande)

- OpenPayd (Großbritannien)

- ClearBank (Großbritannien)

- Green Dot Corporation (USA)

- Weavr (Großbritannien)

- Wolters Kluwer(Niederlande)

- Advapay (Estland)

- Oliver Wyman (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Juli 2025,Die mobile Geldplattform M-Pesa von Safaricom Äthiopien und die Awash Bank haben eine strategische Partnerschaft zur Einführung digitaler Finanzprodukte unterzeichnet. Den Anfang macht ein Überziehungsdienst, der es Kunden ermöglicht, M-Pesa-Transaktionen auch dann abzuschließen, wenn ihr Guthaben niedrig ist.

- Im Mai 2025, Oracle führte neue Cloud-Dienste ein, die Privatkundenfinanzinstitute bei der Modernisierung ihrer Kredit- und Inkassoprozesse unterstützen sollen. Der neu eingeführte Oracle Banking Retail Lending Servicing Cloud Service und der Oracle Banking Collections Cloud Service sollen die betriebliche Effizienz und das Risikomanagement für Finanzorganisationen verbessern.

- Im April 2025Kraken, einer der traditionsreichsten, liquidesten und sichersten Kryptowährungsbörsen, kündigte die Einführung von Kraken Embed an, einer neuen Crypto-as-a-Service (CaaS)-Lösung für Neobanken, Fintechs und traditionelle Banken, um Kunden nahtlos direkten Zugang zu Kryptowährungen zu bieten.

- Im April 2025,Die PNC Bank kündigte ihr Angebot an KryptowährungDienstleistungen für seine Kunden durch eine neu gegründete Partnerschaft mit Coinbase, was einen bedeutenden Schritt nach der kürzlichen Unterzeichnung der bundesstaatlichen Kryptogesetzgebung darstellt.

- Im Dezember 2024Der Geschäftsbereich Securities Services von BNP Paribas kündigt die Einführung neuer Post-Trade-Datenmanagementdienste an, die die Investment Data Solution (IDS) von NeoXam, einem Marktführer für Finanzdatentechnologielösungen, nutzen, um die Entscheidungsfindung der Kunden entlang der gesamten Wertschöpfungskette von Investitionen zu unterstützen.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends von Banking as a Service und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Wachstumsrate | CAGR von 19,20 % von 2026–2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Durch Service

Durch Bereitstellung

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2026 auf 26,47 Milliarden US-Dollar und wird bis 2034 voraussichtlich 108,03 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 19,20 % aufweist.

Niedrigere Kundenakquisekosten durch eingebettetes Kanalwachstum treiben das Marktwachstum voran.

Tookitaki Holding Pte. Ltd, Finastra, Marqueta, Stripe, Inc., Solaris SE und Mambu gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,10 % im Jahr 2025.

Nordamerika hatte im Jahr 2025 einen Wert von 8,63 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf