Marktgröße, Marktanteil und Covid-19-Auswirkungsanalyse für Beatmungsgeräte, nach Typ (Erwachsene sowie Kinder und Neugeborene), nach Schnittstelle (invasiv und nicht-invasiv), nach Endbenutzer (Krankenhäuser, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktübersicht für Beatmungsgeräte

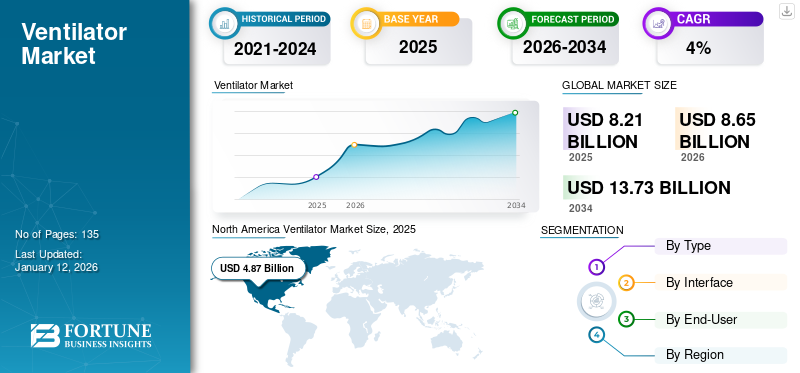

Die globale Marktgröße für Beatmungsgeräte wurde im Jahr 2025 auf 8,21 Milliarden US-Dollar geschätzt. Der Markt soll von 8,65 Milliarden US-Dollar im Jahr 2026 auf 13,73 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum (2026–2034) eine jährliche Wachstumsrate von 5,94 % aufweisen. Nordamerika dominierte den Markt für Beatmungsgeräte mit einem Marktanteil von 59,38 % im Jahr 2025.

Nach Angaben der Society of Critical Care Medicine werden in den Vereinigten Staaten jedes Jahr mehr als 5 Millionen Patienten auf die Intensivstation eingeliefert. Schätzungsweise 40,0–50,0 % dieser Intensivaufnahmen erfordern eine mechanische Beatmung. Die steigende Zahl von Intensiveinweisungen aufgrund der Prävalenz chronischer Atemwegserkrankungen führt zu einem Anstieg der Nachfrage nach Geräten für die Intensivpflege wie Inkubatoren, Patientenüberwachungssystemen und anderen.

Ein Beatmungsgerät ist eine Maschine, die einem Patienten, der nicht oder nur teilweise atmen kann, mechanische oder künstliche Beatmung ermöglicht. Es gibt verschiedene Beatmungsmodi, die Beatmung wird jedoch hauptsächlich als invasiv und nicht-invasiv bezeichnet. Nicht-invasive Beatmungsmodi bieten besondere Merkmale, jedoch erfordern schwere und Notfallsituationen häufig eine invasive Beatmung, da sie klinisch nachgewiesene Vorteile gegenüber nicht-invasiver Beatmung haben. Wichtige Marktteilnehmer investieren stark in Forschung und Entwicklung mit dem Ziel, technologisch fortschrittliche Geräte für die Intensivpflege zu entwickeln und einzuführen. Im November 2019 brachte Nihon Kohden beispielsweise das System der NKV-550-Serie auf den Markt, das eine vollständige Suite von Anwendungen bietet, die in der Intensivpflege für Neugeborene und Erwachsene erforderlich sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Beatmungsgeräte

- Marktgröße 2025: 8,21 Milliarden US-Dollar

- Marktgröße 2026: 8,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,73 Milliarden US-Dollar

- CAGR: 5,94 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 59,38 % im Jahr 2025.

- Der Anteil des Erwachsenensegments wird im Jahr 2026 voraussichtlich 61,01 % betragen.

- Der Anteil des Krankenhaussegments wird im Jahr 2026 voraussichtlich 56,29 % betragen.

Nordamerika

4,87 Milliarden US-Dollar im Jahr 2025. Eine starke Infrastruktur auf der Intensivstation, hohe Patienteneinweisungen und die Nachfrage nach Beatmungsgeräten treiben die Marktführerschaft voran.

Europa

1,43 Milliarden US-Dollar im Jahr 2025. Das Wachstum wird durch hohe Aufnahmeraten auf Intensivstationen und einen steigenden Bedarf an mechanischer Beatmungsunterstützung unterstützt.

Asien-Pazifik

1,32 Milliarden US-Dollar im Jahr 2025. Das Wachstum wird durch steigende Einweisungen auf Intensivstationen und eine steigende Nachfrage nach Atemunterstützungsgeräten in China und Indien angetrieben.

UNS.

4,74 Milliarden US-Dollar bis 2026. Getrieben durch hohe Einweisungen auf Intensivstationen, Nachfrage nach Intensivpflege und fortschrittliche Gesundheitsinfrastruktur.

Japan

0,32 Milliarden US-Dollar bis 2026. Das Wachstum wird durch die steigende Nachfrage nach Intensivstationen und die Kapazitätserweiterung des Gesundheitssystems unterstützt.

Mehr lesen

Beatmungsmanagement inmitten der COVID-19-Pandemie

Mit dem Ausbruch von COVID-19 steigt die Nachfrage nach Fortgeschrittenenmedizinische Gerätewie zum Beispiel Intensivpflegegeräte zur Behandlung infizierter Patienten. Die Nachfrage nach Geräten für Intensivstationen wie Patientenmonitoren, Inkubatoren usw. nimmt in Ländern auf der ganzen Welt zu und konzentriert sich darauf, den ungedeckten Bedarf während der globalen Pandemie zu decken. Koninklijke Philips N.V., ein führender Hersteller medizinischer Geräte, verzeichnete im ersten Quartal 2020 einen deutlichen Anstieg des Auftragseingangs für Schlaf- und MedizinprodukteAtemschutzgeräteAngebote, die vor allem durch die gestiegene Nachfrage nach Beatmungsgeräten getrieben wurden. Darüber hinaus hat die steigende Prävalenz von COVID-19 zu einem deutlichen Anstieg der Zahl der Intensivstationen weltweit geführt, was wiederum den Bedarf an Ausrüstung für die Intensivpflege erhöht hat. Nach Angaben der Weltgesundheitsorganisation (WHO) leiden mit Stand vom 18. Mai 2020 weltweit rund 4,7 Millionen Patienten an COVID-19. Laut einem anderen vom Imperial College London veröffentlichten Bericht besteht bei schätzungsweise 30,0 % der an COVID-19 erkrankten Krankenhauspatienten eine höhere Wahrscheinlichkeit, dass sie eine mechanische Beatmung benötigen.

Derzeit besteht in verschiedenen Ländern weltweit eine enorme Lücke zwischen der Verfügbarkeit von Beatmungsgeräten und der Nachfrage. Die globale Pandemie hat die Schwächen der Gesundheitssysteme weltweit offengelegt, und der plötzliche Anstieg der Einweisungen auf Intensivstationen hat erneut den Mangel an Gesundheitsressourcen, einschließlich medizinischem Fachpersonal und Ausrüstung für die Intensivpflege, in verschiedenen Ländern deutlich gemacht. Laut dem von NCBI veröffentlichten Artikel sind derzeit schätzungsweise 62.000 voll ausgestattete mechanische Beatmungsgeräte in den USA installiert.

Dies wird durch einen strategischen nationalen Vorrat (SNS) und rund 98.000 nicht voll funktionsfähige Beatmungsgeräte im Land unterstützt. Damit sind in den USA insgesamt etwa 200.000 Geräte für die Beatmung verfügbar. Den verschiedenen Statistiken zufolge müssten jedoch im Jahr 2020 etwa 4,8 Millionen Patienten ins Krankenhaus eingeliefert werden, wenn sich das COVID-19-Virus wie prognostiziert in den USA weiter ausbreitet. Darüber hinaus müssten in den USA 1,9 Millionen COVID-19-Patienten auf der Intensivstation behandelt werden, und 960.000 müssten nach und nach mechanisch beatmet werden. Angesichts der wesentlich geringeren Anzahl verfügbarer Geräte wäre es für das Land eine große Herausforderung, diese Patientenzahlen zu bewältigen. Dies hat weiter zu einer steigenden Nachfrage nach Wiederherstellungsgeräten für die häusliche Pflege wie Beatmungsgeräten und anderen geführt.

Die zunehmende Verbreitung von COVID-19 weltweit hat den Mangel an verschiedenen Geräten für die Intensivpflege in Krankenhäusern und anderen Gesundheitseinrichtungen deutlich gemacht. Dies hat die Regierungsbehörden dazu veranlasst, Notfallpläne zu erstellen, um die Anzahl der verfügbaren Geräte pro 100.000 Menschen zu erhöhen. Dies hat in der Folge zu einem rasanten Anstieg der Nachfrage im Jahr 2020 geführt.

Markttrends für Beatmungsgeräte

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktteilnehmer, die sich auf die Steigerung der Produktion konzentrieren, verweisen auf die Lücke zwischen Angebot und Nachfrage

Der aktuelle Bedarf an Geräten für die Intensivpflege ist aufgrund der steigenden Zahl von Patienten, die dringend behandelt werden müssen, sehr hoch. Die weltweit vorhandene Gesundheitsinfrastruktur kann den steigenden Anforderungen nicht mehr gerecht werden und muss daher modernisiert werden. Die meisten Gesundheitseinrichtungen konzentrieren sich auf die Verbesserung der Gesundheitsinfrastruktur und investieren massiv in diese. Die Mehrheit der wichtigsten Marktteilnehmer konzentriert sich auf die Erweiterung ihrer aktuellen Produktionskapazitäten und erkennt die exponentielle Nachfrage nach diesen Geräten aufgrund des Ausbruchs der COVID-19-Pandemie.

Beispielsweise steigerte Medtronic, ein führender Hersteller medizinischer Geräte, im März 2020 seine Produktion um 40,0 %. Außerdem hatte Koninklijke Philips N.V. im März 2020 das Ziel, seine Produktionskapazität um das Vierfache zu erhöhen, um der steigenden Nachfrage gerecht zu werden. Getinge AB hat einen zweiten Ausbau seiner Produktionskapazität von 10.000 im Jahr 2019 auf 26.000 Beatmungsgeräte im Jahr 2020 eingeleitet, was einer Vergrößerung um 160,0 % im Vergleich zu 2019 entspricht. Es wird erwartet, dass die erhebliche Nachfrage nach neuen Geräten aus verschiedenen Ländern im Zeitraum 2025–2032 zur Expansion des Marktes beitragen wird.

FAHRFAKTOREN

Die zunehmende Zahl der Einweisungen auf die Intensivstation erhöht die Nachfrage nach Geräten für die Intensivpflege

Die Belastung durch Atemwegserkrankungen nimmt aufgrund zahlreicher Faktoren wie Rauchen, Fettleibigkeit und Änderungen des Lebensstils weltweit zu. Nach Angaben der Regenten der University of California werden in den Vereinigten Staaten jedes Jahr etwa 4 Millionen Intensivstationen registriert. In Deutschland werden jedes Jahr rund 2,1 Millionen Patienten auf Intensivstationen aufgenommen, davon benötigen schätzungsweise 42,0 % der Patienten eine mechanische Beatmung.

Die steigende Nachfrage nach Geräten für die Intensivpflege aufgrund der zunehmenden Zahl von Intensivaufnahmen in Schwellen- und Industrieländern ist einer der Hauptfaktoren, die voraussichtlich das Wachstum des Marktes vorantreiben werden. Darüber hinaus wirkten sich die Auswirkungen von COVID-19, die Zahl der Einweisungen auf Intensivstationen und der Bedarf an Ausrüstung für die Intensivpflege zusätzlich aus. Nach Angaben der Centers for Disease Control and Prevention wurden im März 2020 53,0 % aller gemeldeten COVID-19-Fälle auf der Intensivstation aufgenommen. Der Anstieg der Zahl der Intensiveinweisungen aufgrund von COVID-19 ist ein weiterer wichtiger Faktor, der den Markt antreibt.

Einführung technologisch fortschrittlicher Produkte zur Förderung des Marktes für Beatmungsgeräte

Robuste Forschung und Entwicklung zu Herz-Kreislauf-Interventionen und die Einführung neuartiger Geräte werden den Markt im Prognosezeitraum 2025–2032 ankurbeln. Wichtige Marktteilnehmer investieren in die Entwicklung billigerer und neuer mechanischer Beatmungsgeräte. Beispielsweise erhielt die NASA im Mai 2020 von der US-amerikanischen Food and Drug Administration (FDA) eine Notfallgenehmigung für das VITAL-System zur Behandlung von Patienten, die an COVID-19 erkrankt sind.

Darüber hinaus brachte die Drägerwerk AG im Januar 2020 neue Intensivbeatmungsgeräte mit den Namen Evita V600 und V800 auf den Markt. Diese neue Produkteinführung wird dazu beitragen, die täglichen klinischen Aufgaben auf der Intensivstation zu unterstützen und so das Wachstum der Branche voranzutreiben. Im August 2017 brachte Hamilton Medical die neue Generation von High-End-Beatmungsgeräten HAMILTON-C6 auf den Markt. Die Einführung technologisch fortschrittlicher Geräte durch wichtige Marktteilnehmer steigert die Nachfrage und fördert so das Wachstum.

EINHALTENDE FAKTOREN

Mit Beatmungsgeräten verbundene Komplikationen stellen eine Herausforderung für das Wachstum dar

Trotz der steigenden Einweisungen auf Intensivstationen und der steigenden Nachfrage nach Geräten für die Intensivpflege stellen bestimmte Faktoren eine Herausforderung für diesen Markt dar. Sie verursachen Komplikationen wie Bronchopleuralfistel, Pneumothorax und nosokomiale Pneumonie sowie ähnliche Komplikationen, die zu einer Verringerung des Herzzeitvolumens, Magenproblemen und Nierenfunktionsstörungen oder Alkalose führen. Laut einer von der American Society of Microbiology veröffentlichten Studie stehen 80,0 % der nosokomialen Pneumonien im Zusammenhang mit mechanischer Beatmung und werden als beatmungsassoziierte Pneumonie (VAP) bezeichnet. In den Vereinigten Staaten werden jedes Jahr etwa 250.000 bis 300.000 solcher Fälle gemeldet. Dies ist einer der Hauptfaktoren, die das Wachstum des Marktes behindern.

SEGMENTIERUNG

Nach Typanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Erwachsenensegment wird im Prognosezeitraum schneller wachsen

Je nach Indikation ist der Markt in Erwachsene sowie Kinder und Neugeborene unterteilt. Im Vereinigten Königreich steigt die Zahl der Intensiveinweisungen jährlich um 2,5 %. Der höhere Bedarf an Beatmungsunterstützung bei älteren Menschen, die auf der Intensivstation aufgenommen werden, ist einer der Hauptfaktoren für das Wachstum des Erwachsenensegments. Darüber hinaus steigert die zunehmende Zahl von Frühgeburten die Nachfrage nach Beatmungsgeräten für Kinder und wird dazu beitragen, dass dieses Segment mit einer erheblichen jährlichen Wachstumsrate wächst.Es wird erwartet, dass das Erwachsenensegment im Jahr 2026 mit einem Anteil von 61,01 % den Markt dominieren wird.

Durch Schnittstellenanalyse

Das invasive Segment hielt im Jahr 2024 den dominanten Anteil

Basierend auf der Schnittstelle wird der Markt für Beatmungsgeräte in invasive und nicht-invasive Segmente unterteilt. Es wird erwartet, dass das invasive Segment mit einem weltweiten Anteil von 88,84 % im Jahr 2026 den Markt anführen wird. Die Dominanz ist auf die steigende Nachfrage auf Intensivstationen aufgrund der steigenden Zahl von Patienten zurückzuführen, die auf der Intensivstation aufgenommen werden. In den USA werden jedes Jahr etwa 5 Millionen Patienten auf die Intensivstation eingeliefert, von denen etwa 45,0 % eine mechanische Beatmung benötigen.

Die Nachfrage nach invasiven Beatmungsgeräten wird aufgrund der klinischen und betrieblichen Vorteile gegenüber nicht-invasiven Geräten durch die aktuelle Pandemie weiter angeheizt. Die Zahl der an Covid-19 erkrankten Patienten, die auf die Intensivstation eingeliefert werden und eine mechanische Beatmung benötigen, ist sprunghaft angestiegen. (Diese Ergänzung der obigen Aussage war einfach.) Laut einem im Februar 2020 von The Lancet veröffentlichten Artikel wurden beispielsweise von 710 COVID-19-Patienten in Wuhan, China, 52 auf die Intensivstation eingeliefert.

Durch Endbenutzeranalyse

Die höhere Akzeptanz durch Krankenhäuser hat zur Dominanz des Segments im Jahr 2024 geführt

Eine der Hauptursachen für den Anstieg der Nachfrage ist die zunehmende Zahl von Intensivaufnahmen in Krankenhäusern. Auch die zunehmende Prävalenz von Atemwegserkrankungen und COVID-19 ist einer der weiteren Faktoren, von denen erwartet wird, dass sie das Wachstum der Krankenhaussegmente vorantreiben. Das Segment Krankenhäuser wird im Jahr 2026 einen Marktanteil von 56,29 % ausmachen. Darüber hinaus dürfte die steigende Zahl von Krankenhäusern in den Schwellenländern die Nachfrage danach erhöhen Ausstattung der Intensivstation, was das Segmentwachstum vorantreibt. Beispielsweise gab Aster DM Healthcare, ein medizinischer Dienstleister in Indien und dem GCC, im September 2019 seine Pläne bekannt, zwei neue Krankenhäuser in Bengaluru, Indien, zu eröffnen.

Es wird erwartet, dass das Segment „Spezialkliniken“ im Prognosezeitraum aufgrund der steigenden Zahl gut ausgestatteter Spezialkliniken in Industrie- und Entwicklungsländern mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Der Zustrom privater Akteure in den Krankenhäusern und der Gesundheitsbranche in verschiedenen Ländern hat das Gesicht der Spezialkliniken verändert. Diese Kliniken haben ihr Dienstleistungsangebot diversifiziert und konzentrieren sich stärker auf die Bereitstellung von Intensivpflege- und Notfalldiensten. Dies hat zu einem allmählichen Anstieg der Nachfrage aus diesen Bereichen geführt.

REGIONALE EINBLICKE

North America Ventilator Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 4,87 Milliarden US-Dollar aus, was 59,38 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,11 Milliarden US-Dollar erreichen. Nach Angaben der Society of Critical Care Medicine werden beispielsweise in den USA jedes Jahr etwa 5 Millionen Patienten auf die Intensivstation eingeliefert. Außerdem verfügt das Land mit etwa 34,7 pro Kopf über die höchste Anzahl an Intensivbetten pro Kopf 100.000 Einwohner. Nach Angaben des US-Gesundheitsministeriums (HHS) gibt es nur 20,5 Intensivbetten pro 100.000 Einwohner, die mit einem Beatmungsgerät ausgestattet sind. Der US-Markt soll bis 2026 ein Volumen von 4,74 Milliarden US-Dollar erreichen.

Darüber hinaus hat die steigende Prävalenz von COVID-19 in den USA zu einem Anstieg der Zahl der auf der Intensivstation aufgenommenen Patienten und der Zahl der Patienten geführt, die eine mechanische Beatmung benötigen. Es wird erwartet, dass die zunehmende Zahl der Aufnahmen auf der Intensivstation die Nachfrage nach Geräten für die Intensivpflege, einschließlich dieser, und damit das Wachstum des Marktes in der Region ankurbeln wird.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 1,43 Milliarden US-Dollar und eroberte 17,41 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 1,51 Milliarden US-Dollar prognostiziert. Europa dürfte aufgrund der zunehmenden Einweisungen auf Intensivstationen in der Region den zweithöchsten Marktanteil haben. Im Vereinigten Königreich und in Deutschland beispielsweise zeigten Statistiken, dass von der Gesamtzahl der Krankenhauseinweisungen in diesen Ländern im Jahr 2018 6,7 % bzw. 9,0 % der Patienten auf der Intensivstation aufgenommen wurden. Statistiken deuten auch darauf hin, dass etwa 67,0 % der Einweisungen auf der Intensivstation im Vereinigten Königreich eine Beatmung erforderten. Die steigende Zahl an Intensivstationen in Europa und der Bedarf an mechanischer Beatmungsunterstützung sind einige der Hauptfaktoren, von denen erwartet wird, dass sie die Nachfrage nach diesen Geräten in der Region steigern werden. Der britische Markt soll bis 2026 ein Volumen von 0,1 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 1,32 Milliarden US-Dollar aus, was 16,06 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 1,42 Milliarden US-Dollar anwächst. Die zunehmende Zahl von Intensiveinweisungen in Verbindung mit Patienten, die Atemunterstützung benötigen, insbesondere in Indien und China, sind einige der Hauptfaktoren, die voraussichtlich das Marktwachstum im asiatisch-pazifischen Raum vorantreiben werden. Der japanische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,51 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen. Der aktuelle Ausbruch von COVID-19 hat lokale Hersteller und neue Startups dazu veranlasst, Geräte zu niedrigen Kosten zu entwickeln. Darüber hinaus gehören Regierungsinitiativen zur Steigerung der Produktion und die Zusammenarbeit von Unternehmen außerhalb des Gesundheitssektors mit Gesundheitsunternehmen zur Ausweitung der Produktion dieser Beatmungsgeräte zu den zusätzlichen Faktoren, die das Marktwachstum im asiatisch-pazifischen Raum ankurbeln.

Rest der Welt

Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 0,18 Milliarden US-Dollar 2,24 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen.

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,4 Milliarden US-Dollar und machte 4,91 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,42 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Das starke Portfolio von Koninklijke Philips N.V., Hamilton Medical AG, Getinge AB und Medtronic hat diesen Akteuren eine führende Marktposition verschafft

Zu den größten Unternehmen, die auf dem Markt für Beatmungsgeräte tätig sind, gehören Koninklijke Philips N.V., Hamilton Medical AG, Getinge AB und Medtronic. Diese Akteure machten im Jahr 2019 einen dominanten Anteil dieses Marktes aus. Diese Unternehmen konzentrieren sich stark auf die Entwicklung neuartiger technologisch fortschrittlicher Geräte. Zu den weiteren Schlüsselstrategien der Akteure auf diesem Markt gehören Fusionen und Übernahmen, Partnerschaften, Kooperationen und geografische Expansionen.

Darüber hinaus steigern wichtige Marktteilnehmer ihre Produktion. Getinge AB, ein Hersteller fortschrittlicher Beatmungsgeräte für Intensivstationen, hat beispielsweise eine Steigerung der Produktionskapazität um 160 % und einen Anstieg von 10.000 im Jahr 2019 auf 26.000 bis Ende 2020 angekündigt.

Weitere wichtige Akteure sind Vyaire Medical, Inc., Becton Dickinson and Company, Drägerwerk AG & Co. KGaA, GE Healthcare, Shenzhen Mindray Bio-Medical Electronics Co., Ltd. und andere.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Koninklijke Philips N.V. (Amsterdam, Niederlande)

- Hamilton Medical AG(Bonaduz, Schweiz)

- Getinge AB (Göteborg, Schweden)

- Medtronic (Dublin, Irland)

- Vyaire Medical, Inc. (Illinois, Vereinigte Staaten)

- Drägerwerk AG & Co. KGaA (Lübeck, Deutschland)

- GE Healthcare(Illinois, Vereinigte Staaten)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Shenzhen, China)

- Andere

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Mai 2021,VYAIRE MEDICAL, INC. spendete fünf Vela-Beatmungsgeräte, zwei CPAP/BIPAP- und Sauerstoffkonzentratoren, 100 Bellavista-Beatmungsgeräte und 500 Sauerstoffkonzentratoren in Indien, um Indien bei dieser Covid-19-Pandemie zu unterstützen und seine Markenposition als führende Marke in Indien zu stärken.

- Im April 2021,Getinge AB gab die US-amerikanische FDA-Zulassung für eine Reihe von Software für Servo-u- und Servo-n-Beatmungsgeräte bekannt. Außerdem erhielt das Unternehmen von der US-amerikanischen FDA die Marktzulassung für Servo-u MR in den USA. Dies half dem Unternehmen, seine Produktpalette zu erweitern und seinen Markennamen zu stärken.

- Im Juni 2020,Medtronic gab eine Partnerschaft mit Foxconn Industrial Internet, einem Teil der Foxconn Technology Group, bekannt, um mit der Herstellung der Beatmungsgeräte Medtronic Puritan Bennett 560 zu beginnen, um der steigenden Nachfrage nach Beatmungsgeräten während der Covid-19-Pandemie gerecht zu werden.

- Im April 2020,Koninklijke Philips N.V. hat seine Produktionskapazität für Krankenhausbeatmungsgeräte erhöht, um der steigenden Nachfrage nach Krankenhausbeatmungsgeräten während der Covid-Pandemie gerecht zu werden.

- Im April 2020,NIHON KOHDEN CORPORATION erhielt die Produktions- und Marketinggenehmigung für das Beatmungsgerät der Serie NKV-550 in Japan, um der steigenden Nachfrage nach Beatmungsgeräten auf dem japanischen Markt gerecht zu werden.

- Im April 2020,ResMed kündigte die Erweiterung von AirView, einer cloudbasierten Plattform zur Überwachung und Verwaltung von Atemwegspatienten in Indien, zur Fernüberwachung von Patienten an.

BERICHTSBEREICH

Dieser Marktbericht für Beatmungsgeräte bietet eine detaillierte Analyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen, Schnittstellen und Endbenutzer. Darüber hinaus bietet der Marktforschungsbericht Einblicke in den Markt, aktuelle Trends und die Auswirkungen von COVID-19 auf Atemwegserkrankungen und beleuchtet die wichtigsten Branchenentwicklungen. Darüber hinaus umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Schnittstelle

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße für Beatmungsgeräte im Jahr 2026 auf 8,65 Milliarden US-Dollar geschätzt und soll bis 2034 13,73 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,94 % im Prognosezeitraum entspricht.

Zu den neuesten Trends gehören die Integration von KI und IoT für intelligente Beatmungsgeräte, die zunehmende Beliebtheit tragbarer und häuslicher Beatmungsgeräte sowie die zunehmende Einführung nicht-invasiver Beatmungstechnologien zur Verbesserung des Patientenkomforts und der Ergebnisse.

Mit einem CAGR von 5,94 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Der Markt ist in invasive und nicht-invasive Beatmungsgeräte unterteilt, wobei invasive Beatmungsgeräte aufgrund ihrer weiten Verbreitung in der Intensivpflege einen größeren Anteil haben.

Zu den wichtigsten Treibern gehören die steigende Prävalenz chronischer Atemwegserkrankungen, die steigende Nachfrage nach der COVID-19-Pandemie, technologische Innovationen und eine wachsende geriatrische Bevölkerung, die Atemunterstützung benötigt.

Zu den wichtigsten Akteuren, die den Markt für Beatmungsgeräte dominieren, gehören Medtronic, Philips Healthcare, Drägerwerk AG & Co. KGaA, GE Healthcare und Hamilton Medical AG, die innovative Produkteinführungen und strategische Partnerschaften nutzen, um ihre Marktführerschaft zu behaupten.

Nordamerika dominierte den Markt für Beatmungsgeräte mit einem Marktanteil von 59,38 % im Jahr 2025.

Zukünftige Fortschritte konzentrieren sich auf KI-gestützte prädiktive Analysen, drahtlose Konnektivität, Miniaturisierung und personalisierte Beatmungseinstellungen, um die Patientenversorgung zu verbessern und Krankenhausaufenthalte zu reduzieren.

Zu den Marktherausforderungen zählen die hohen Kosten für moderne Beatmungsgeräte, der Mangel an qualifiziertem medizinischem Fachpersonal für die Bedienung komplexer Geräte und regulatorische Hürden in einigen Regionen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 135

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf