Marktgröße, Anteil und Branchenanalyse für Brandschutzmaterialien, nach Produkttyp (Dichtstoffe, Blöcke und Bretter, Manschetten und eingegossene Geräte, Mörtel, Kitt und Kittpads und andere), nach Endverwendung (gewerbliche, private und industrielle und Versorgungseinrichtungen) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Brandschutzmaterialien

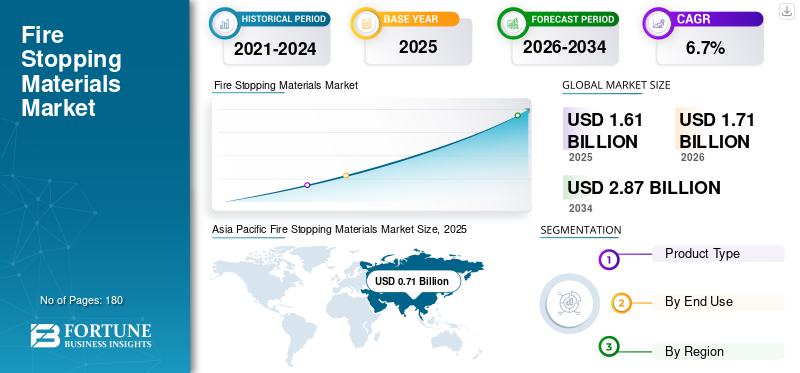

Die globale Marktgröße für Brandschutzmaterialien wurde im Jahr 2025 auf 1,61 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,71 Milliarden US-Dollar im Jahr 2026 auf 2,87 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,7 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Brandschutzmaterialien mit einem Marktanteil von 44,09 % im Jahr 2025.

Brandschutzmaterialien sind spezielle passive Brandschutzlösungen, die dazu dienen, Lücken und Fugen, Durchdringungen und Serviceöffnungen in feuerfesten Wänden und Böden abzudichten, um die Ausbreitung von Flammen, Rauch und giftigen Gasen während eines Brandereignisses zu verhindern. Sie spielen eine entscheidende Rolle bei der Aufrechterhaltung der Integrität von Abteilsystemen, der Gewährleistung der Sicherheit der Insassen, der Begrenzung von Sachschäden und der Unterstützung der Einhaltung gesetzlicher Vorschriften. Diese Materialien werden häufig in Wohn- und Gewerbegebäuden, Industrieanlagen, Rechenzentren, Gesundheitseinrichtungen, Verkehrsinfrastruktur und Energieprojekten eingesetzt, insbesondere dort, wo komplexe mechanische, elektrische und Sanitärsysteme (MEP) mehrere Wand- und Bodendurchdringungen schaffen. Der Markt wird durch strengere Brandschutzbestimmungen, ein wachsendes Bewusstsein für Lebenssicherheitsstandards, eine rasche Stadtentwicklung und verstärkte Investitionen in hochwertige Vermögenswerte wie Krankenhäuser,Flughäfen, U-Bahn-Systeme und Gewerbekomplexe. Renovierungs- und Nachrüstungsmaßnahmen in veralteten Gebäuden tragen zusätzlich zur stetigen Nachfrage nach Brandschutzsystemen bei.

Die weltweite Brandschutzmaterialindustrie zeichnet sich durch Hersteller mit ausgeprägter technischer Expertise in Brandprüfungen, Zertifizierungsprotokollen und materialwissenschaftlichen Innovationen aus. Wichtige Akteure wie die Hilti-Gruppe, 3M, Sika AG, Fischer und Promat behaupten ihre Wettbewerbsposition durch umfassende Produktportfolios, darunter Dichtstoffe, dämmschichtbildende Beschichtungen, Brandschutzmanschetten, Umhüllungen und Mörtel. Diese Akteure profitieren von der engen Zusammenarbeit mit Architekten, Bauunternehmern und Vorschriftenbehörden und bieten technische Systeme, technischen Support vor Ort und fortschrittliche Brandschutzlösungen, die auf komplexe Gebäudeumgebungen zugeschnitten sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für Brandschutzmaterialien – WICHTIGSTE ERKENNTNISSE DES MARKTES

- Marktgröße 2025: 1,61 Milliarden US-Dollar

- Marktgröße 2026: 1,71 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,87 Milliarden US-Dollar

- CAGR: 6,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Brandschutzmaterialien mit einem Anteil von 44,09 % im Jahr 2025.

- Das Wohnsegment führte im Jahr 2026 mit einem Anteil von 29,0 % die Nachfrage nach Schiffstypen an.

- Das Segment Dichtstoffe führte den Produkttypmarkt aufgrund der breiten Anwendung bei Gebäudedurchdringungen an.

Nordamerikanisch

Nordamerika verzeichnete im Jahr 2025 einen Umsatz von 0,39 Milliarden US-Dollar, unterstützt durch eine starke Einhaltung gesetzlicher Vorschriften und Renovierungsaktivitäten.

Europa

Europa erreichte im Jahr 2025 0,34 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich um 5,8 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2026 0,76 Milliarden US-Dollar, angetrieben durch die rasche Urbanisierung und strikte Durchsetzung des Brandschutzes.

UNS.

Der Markt wird im Jahr 2026 auf 0,34 Milliarden US-Dollar geschätzt, angetrieben durch die Einhaltung der NFPA- und IBC-Brandschutzvorschriften.

Japan

Wachstum unterstützt durch Sicherheitsstandards für Hochhausbauten und fortschrittliche Bauvorschriften.

Mehr lesen

MARKTTRENDS FÜR BRANDSCHUTZMATERIALIEN

Zunehmende Einführung zertifizierter, systembasierter passiver Brandschutzlösungen zur Begünstigung der Produktnachfrage

Gebäudeeigentümer und Bauunternehmer setzen zunehmend auf vollständig geprüfte und zertifizierte Brandschutzsysteme statt auf eigenständige Dichtungsmittel oder standortspezifische Lösungen. Systembasierte Brandschutzbaugruppen, einschließlich Dichtungsmassen, Manschetten, Umhüllungen, Platten und intumeszierende Beschichtungen, gewährleisten die Einhaltung strenger Feuerwiderstandsklassen und Zertifizierungsstandards Dritter. Da moderne Gebäude dichte MEP-Netzwerke, Datenverkabelung und modulare Bautechniken umfassen, nimmt die Komplexität der Servicedurchdringungen zu, was technische Brandschutzlösungen erfordert. Der Trend steht im Einklang mit den allgemeineren Prioritäten der Baubranche, die sich auf Lebenssicherheit, Haftungsreduzierung, Versicherungskonformität und langfristigen Vermögensschutz konzentrieren. Solche Normen werden strikt eingehalten, insbesondere in Hochhäusern, Gesundheitseinrichtungen, Flughäfen und anderen Umgebungen. Daher begünstigt die zunehmende Akzeptanz zertifizierter, systembasierter passiver Brandschutzlösungen die Produktnachfrage.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Strenge Brandschutzvorschriften und der Ausbau der städtischen Infrastruktur stützen die Nachfrage

Die rasante Ausbreitung von Hochhaus-Wohn-, Gewerbe- und Mischnutzungsinfrastruktur in städtischen Zentren erhöht den Bedarf an unterteilten Brandschutzsystemen erheblich. Da Gebäude immer höher und komplexer gestaltet werden, nimmt die Dichte der elektrischen, Sanitär-, HVAC- und Datendurchdringungen über die Stockwerke hinweg erheblich zu, was zu einem höheren Risiko der Brandausbreitung führt, wenn sie nicht ordnungsgemäß abgedichtet sind. Gleichzeitig verschärfen Regulierungsbehörden weltweit die Brandschutzvorschriften nach aufsehenerregenden Brandereignissen und schreiben die Verwendung zertifizierter Brandschutzsysteme für Durchdringungen und Verbindungen vor. Darüber hinaus erhöhen die Behörden die Inspektionshäufigkeit und die Durchsetzung der Einhaltung der Vorschriften und zwingen Auftragnehmer und Entwickler dazu, geprüfte, von Dritten zugelassene Brandschutzmaterialien einzusetzen. Vertikale Bautrends und eine strengere Durchsetzung von Vorschriften erhöhen strukturell die Nachfrage nach fortschrittlichen intumeszierenden Dichtstoffen, Brandschutzfolien, Platten und Barrieresystemen sowohl bei Neuentwicklungen als auch bei Sanierungsprojekten. Die oben genannten Faktoren werden im Prognosezeitraum das globale Marktwachstum für Brandschutzmaterialien vorantreiben.

- Gemäß dem U.S. Infrastructure Investment and Jobs Act (IIJA) wurden rund 1,2 Billionen US-Dollar für die Modernisierung der Infrastruktur bereitgestellt, was indirekt die Nachfrage nach konformen Brandschutzmaterialien an Verkehrsknotenpunkten, Versorgungsunternehmen und öffentlichen Gebäuden unterstützt.

MARKTBEGRENZUNGEN

Hohe Compliance-Kosten und Installationskomplexität schränken die Durchdringung preissensibler Projekte ein

Zertifizierte Brandschutzprodukte erfordern in der Regel Brandprüfungen durch Dritte, eine umfassende Dokumentation, geschulte Anwender und obligatorische Inspektionsverfahren, was im Vergleich zu nicht zertifizierten oder improvisierten Abdichtungsmethoden die Installationskosten und die Kosten für die Einhaltung des Lebenszyklus erheblich erhöht. Hohe Installations- und Inspektionskosten können die Einführung behindern, insbesondere bei kostensensiblen Wohn- und kleinen Gewerbeprojekten, bei denen Auftragnehmer häufig unmittelbare Budgetüberlegungen über langfristige Risikominderung stellen. Darüber hinaus führt der Mangel an qualifizierten Installateuren in mehreren Schwellenmärkten zu einer inkonsistenten Anwendungsqualität, was das Risiko der Nichteinhaltung und potenziellen Haftungsrisiken für Entwickler und Auftragnehmer erhöht. Diese Herausforderung wird durch die unterschiedliche Durchsetzung regionaler Brandschutzvorschriften noch verschärft, da uneinheitliche Inspektionsstrenge und behördliche Aufsicht zu ungleichmäßigen Nachfragemustern und einer langsameren Verbreitung fortschrittlicher Premium-Brandschutzsysteme in Entwicklungsländern führen.

MARKTCHANCEN

Der zunehmende Bau von Rechenzentren erfordert eine erweiterte Unterteilung und schafft Marktchancen

Der rasante Ausbau von Hyperscale- und Edge-Rechenzentren eröffnet neue Möglichkeiten für fortschrittliche Brandschutzmaterialien, da diese Einrichtungen eine hochentwickelte Unterteilung zum Schutz geschäftskritischer Infrastruktur erfordern. Rechenzentren verfügen über dichte Kabeltrassen, Stromverteilereinheiten, Kühlsysteme und Server-Racks, die zahlreiche Wand- und Bodendurchdringungen verursachen und bei unsachgemäßer Abdichtung das Risiko einer Brandausbreitung erhöhen. Im Gegensatz zu herkömmlichen Gebäuden können Ausfallzeiten in Rechenzentren zu erheblichen finanziellen Verlusten führen. Infolgedessen steigt die Nachfrage nach leistungsstarken, raucharmen und halogenfreien Brandschutzsystemen, die die Integrität aufrechterhalten, ohne empfindliche elektronische Geräte zu beschädigen. Da globale Investitionen in Cloud ComputingKI-InfrastrukturDurch die zunehmende Verbreitung digitaler Datenspeicherung und der zunehmenden Verbreitung digitaler Speicher wird der Bedarf an zuverlässigen, zertifizierten Brandschutzlösungen sowohl bei Neubauten als auch bei Nachrüstungen voraussichtlich stetig zunehmen.

- Die indische Regierung positioniert das Land aktiv als globalen Rechenzentrumsknotenpunkt, indem sie bis zu 200 Milliarden US-Dollar an Gesamtinvestitionen in den Aufbau einer erstklassigen Rechenzentrumsinfrastruktur anstrebt, einschließlich unterstützender Steuererleichterungen und politischer Maßnahmen, um Kapital von globalen Cloud- und KI-Akteuren anzuziehen.

Segmentierungsanalyse

Nach Produkttyp

Dichtstoffe sind aufgrund ihrer umfangreichen Anwendung in Durchdringungs- und Verbindungssystemen führend auf dem Markt

Je nach Produkttyp ist der Markt in Dichtstoffe, Blöcke und Platten, Manschetten und Einbetoniergeräte, Mörtel, Spachtelmasse und Spachtelpads und andere unterteilt.

Das Segment Dichtstoffe hatte im Jahr 2025 den größten globalen Marktanteil bei Brandschutzmaterialien, was auf seine weitverbreitete Anwendung bei der Abdichtung von linearen Verbindungen, Kabeldurchführungen, Rohröffnungen und Vorhangfassadenspalten in Gewerbe-, Wohn- und Industriegebäuden zurückzuführen ist. Brandschutzdichtstoffe bieten Flexibilität, einfache Anwendung und Kompatibilität mit verschiedenen Untergründen, was sie zu einer bevorzugten Lösung sowohl bei Neubau- als auch bei Sanierungsprojekten macht. Das Wachstum des Segments wird durch steigende Anforderungen an die Einhaltung gesetzlicher Vorschriften und zunehmende Installationen in Gebäudetechniksystemen mit hoher Dichte unterstützt.

Blöcke und Bretter stellen das am schnellsten wachsende Produktsegment dar und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 7,0 %. Das Wachstum des Segments wird durch den zunehmenden Einsatz in großen Gewerbeanlagen, Rechenzentren und Industrieanlagen vorangetrieben, in denen wiederdurchdringbare und modulare Brandschutzsysteme erforderlich sind, um häufige Kabelmodifikationen zu ermöglichen. Ihr sauberes Installationsprofil, ihre Wiederverwendbarkeit und ihre Eignung für Serviceöffnungen mit hohem Verkehrsaufkommen machen sie für geschäftskritische Infrastrukturprojekte immer attraktiver.

Manschetten und eingegossene Vorrichtungen werden hauptsächlich zum Abdichten von Kunststoffrohrdurchdringungen verwendet, die bei Brandeinwirkung eine intumeszierende Ausdehnung erfordern. Die zunehmende Installation von PVC- und brennbaren Rohrleitungssystemen in Wohn- und Gewerbegebäuden sorgt für eine stetige Nachfrage. Einbetonierte Geräte erfreuen sich insbesondere bei Hochhäusern und großen Gewerbebauten großer Beliebtheit, da sie eine Vorinstallation während des Brammengießens ermöglichen, die Installationseffizienz verbessern und die Einhaltung von Inspektionen gewährleisten. Solche außergewöhnlichen Parameter werden das Wachstum des Segments mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2 % im Prognosezeitraum vorantreiben.

Nach Endverbrauch

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das kommerzielle Segment ist aufgrund der strengen Durchsetzung von Vorschriften und komplexer Gebäudedesigns marktführend

Nach Endverbrauch ist der Markt in Wohn-, Gewerbe- und Industrie- und Versorgungseinrichtungen unterteilt.

Aufgrund der hohen Dichte an TGA-Installationen und strengen Lebenssicherheitsbestimmungen in Bürokomplexen, Krankenhäusern, Flughäfen usw. hatte das Gewerbesegment im Jahr 2025 den dominierenden Anteil.Hotels, Bildungseinrichtungen, Einzelhandelszentren und Rechenzentren. Die strenge Durchsetzung von Brandschutzbestimmungen, Inspektionen durch Dritte und Haftungsüberlegungen machen Brandschutzsysteme für alle kommerziellen Entwicklungen obligatorisch. Das Wachstum im Vertikalbau und bei Gebäuden mit gemischter Nutzung stützt die Segmentexpansion zusätzlich.

Es wird erwartet, dass das Wohnsegment zwischen 2026 und 2034 aufgrund der raschen Urbanisierung, der Ausweitung von Mehrfamilienhausprojekten und der zunehmenden Durchsetzung von Brandschutznormen in Mittel- und Hochhäusern mit einer jährlichen Wachstumsrate von 6,2 % wachsen wird. Die zunehmende Installation von Elektrosystemen, Sanitärnetzen und vertikalen Versorgungsschächten in Wohnkomplexen erfordert zertifizierte Brandschutzlösungen, um die Integrität der Brandabschnitte aufrechtzuerhalten. Während die Akzeptanz auf den Märkten für Flachbauwohnungen und kostensensible Wohnungen leicht zurückgeht, sorgen die Compliance-Anforderungen in städtischen Siedlungen mit hoher Bebauungsdichte weiterhin für eine stabile Nachfrage.

Das Segment Industrie- und Versorgungsanlagen wird im Zeitraum 2026–2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % wachsen, was auf steigende Investitionen in Energieinfrastruktur, Produktionsanlagen, Verkehrsknotenpunkte und wichtige Versorgungsanlagen zurückzuführen ist. Industrielle Umgebungen erfordern robuste Brandschutzsysteme, um hochwertige Geräte zu schützen, die Betriebskontinuität aufrechtzuerhalten und strenge Sicherheitsstandards einzuhalten. Ausbau von Kraftwerken,Öl und Gas Einrichtungen, Rechenzentren und öffentliche Infrastrukturprojekte, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, treiben weiterhin die Nachfrage nach langlebigen, hochbelastbaren Brandschutzmaterialien an.

Regionaler Ausblick auf den Markt für Brandschutzmaterialien

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Fire Stopping Materials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Weltmarkt im Jahr 2025 mit einem Umsatz von 0,71 Milliarden US-Dollar und wird seine Führungsposition voraussichtlich auch im Jahr 2026 mit 0,76 Milliarden US-Dollar behaupten. Die Dominanz der Region wird durch die rasche Urbanisierung, die Entwicklung von Hochhäusern, den Ausbau der kommerziellen Infrastruktur und die zunehmende Durchsetzung von Brandschutzbestimmungen in China, Indien und Südostasien vorangetrieben. Die zunehmende Installation komplexer MEP-Systeme in dichten städtischen Strukturen beschleunigt weiterhin die Nachfrage nach zertifizierten Brandschutzdichtungsmitteln, -manschetten, -brettern und -mörteln, um die Integrität der Brandabschnitte und die Einhaltung gesetzlicher Vorschriften aufrechtzuerhalten.

Markt für Brandschutzmaterialien in China

Es wird erwartet, dass China im Jahr 2026 0,40 Milliarden US-Dollar erreichen wird, was etwa 24 % der weltweiten Nachfrage entspricht, unterstützt durch groß angelegte städtische Wohnungsbauprojekte, den Ausbau der U-Bahn, die Gesundheitsinfrastruktur und strengere Standards zur Durchsetzung von Brandschutzvorschriften.

Markt für Brandschutzmaterialien in Indien

Es wird erwartet, dass Indien im Jahr 2026 einen Umsatz von 0,11 Milliarden US-Dollar erreichen wird, was auf die Ausweitung des Wohnhochhausbaus, das Wachstum von Gewerbeimmobilien und staatliche Infrastrukturinitiativen mit Schwerpunkt auf einer verbesserten Einhaltung der Gebäudesicherheit zurückzuführen ist.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 0,39 Milliarden US-Dollar, gestützt durch eine stabile Nachfrage nach Wohnimmobilien, starke kommerzielle Renovierungsaktivitäten und Programme zur Sanierung der Infrastruktur. Die USA bleiben aufgrund strenger Brandschutzvorschriften, hoher Inspektionsstandards und der weit verbreiteten Einführung zertifizierter passiver Brandschutzsysteme der dominierende regionale Markt. Laufende Modernisierungen alternder Verkehrsnetze, öffentlicher Infrastruktur, Gesundheitseinrichtungen und Rechenzentren steigern die Nachfrage nach konformen Brandschutzmaterialien.

US-Markt für Brandschutzmaterialien

Es wird erwartet, dass der US-Markt im Jahr 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen wird, was etwa 20 % des weltweiten Umsatzes ausmacht. Das Wachstum wird durch strenge Bauvorschriften (IBC- und NFPA-Standards), Nachrüstungsprojekte und den Ausbau geschäftskritischer Infrastruktur wie Rechenzentren und Gesundheitseinrichtungen unterstützt.

Europa

Europa erreichte im Jahr 2025 0,34 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich um 5,8 % wachsen. Gewerbliche Bautätigkeit, Infrastrukturverbesserungen und strenge Brandschutzbestimmungen in der gesamten Europäischen Union stützen die Nachfrage. Der zunehmende Fokus auf zertifizierte, systembasierte Brandschutzlösungen und verbesserte Inspektionsprotokolle treibt die Einführung fortschrittlicher Brandschutzmaterialien voran. Nachhaltigkeitsaspekte und energetische Gebäudesanierungen tragen zusätzlich zur stetigen Marktexpansion bei.

Deutschland Markt für Brandschutzmaterialien

Es wird erwartet, dass Deutschland im Jahr 2026 0,08 Milliarden US-Dollar erreichen wird, was etwa 5 % der weltweiten Nachfrage entspricht, unterstützt durch den Industriebau, die Modernisierung der Infrastruktur und die strenge Durchsetzung von Brandschutznormen in gewerblichen und öffentlichen Gebäuden.

Markt für Brandschutzmaterialien in Großbritannien

Der britische Markt wird im Jahr 2026 voraussichtlich 0,06 Milliarden US-Dollar erreichen, was etwa 3 % des weltweiten Umsatzes ausmacht. Die verschärfte behördliche Kontrolle im Zuge von Gebäudesicherheitsreformen und die steigende Nachfrage nach konformen Unterteilungssystemen in Wohn- und Hochhausprojekten mit gemischter Nutzung treiben das Wachstum voran.

Lateinamerika

Lateinamerika erreichte im Jahr 2025 0,08 Milliarden US-Dollar, unterstützt durch das Wachstum im Wohnungs- und Gewerbebau. Der Ausbau der städtischen Infrastruktur und die schrittweise Stärkung des Brandschutzbewusstseins tragen zur zunehmenden Verbreitung zertifizierter Brandschutzmaterialien bei. Von der Regierung geförderte Transport- und öffentliche Infrastrukturprojekte, insbesondere in Brasilien, sorgen für eine stetige Nachfrage nach passiven Brandschutzsystemen.

Markt für Brandschutzmaterialien in Brasilien

Der brasilianische Markt wird im Jahr 2026 voraussichtlich 0,04 Milliarden US-Dollar erreichen, was etwa etwa 2 % des weltweiten Umsatzes ausmacht. Die Nachfrage wird durch Infrastrukturinvestitionen in den Bereichen Verkehr, Flughäfen, Abwasserentsorgung und öffentliche Wohnungsbauprogramme gestützt, bei denen verbesserte Gebäudesicherheitsstandards zunehmend in die Projektspezifikationen einbezogen werden.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 0,10 Milliarden US-Dollar, angetrieben durch groß angelegte Infrastrukturentwicklung und schnelle Stadterweiterung, insbesondere in den Golfstaaten. Das Wachstum bei Hochhäusern, Flughäfen, Gewerbekomplexen und Großstadtprojekten erfordert fortschrittliche passive Brandschutzsysteme, um internationale Sicherheitsstandards zu erfüllen. Saudi-Arabiens Vision 2030-Initiativen und große Bauentwicklungen in den Vereinigten Arabischen Emiraten sind wichtige Nachfragetreiber, insbesondere nach leistungsstarken Brandschutzsystemen, die in komplexen Gebäudeumgebungen eingesetzt werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Innovation, Kapazitätserweiterung und Compliance-orientierte Lösungen prägen die Wettbewerbsintensität

Der Markt für Brandschutzmaterialien wird von Herstellern geprägt, die Produktinnovationen, regionale Kapazitätserweiterungen und zertifizierungsbasierte Systementwicklung kombinieren, um ihre Wettbewerbsposition zu stärken. Führende Akteure wie die Hilti-Gruppe, 3M, Sika AG, Fischer und Promat konzentrieren sich auf fortschrittliche intumeszierende Technologien und wiederdurchdringbare Systeme fürRechenzentren, nachhaltige Formulierungen mit niedrigem VOC-Gehalt und Ausweitung der Produktion von Brandschutzplatten, um der steigenden regulatorischen und infrastrukturbedingten Nachfrage gerecht zu werden. Durch strategische Akquisitionen und Portfolioerweiterungen können Unternehmen ihre technischen Fähigkeiten und ihre geografische Reichweite weiter ausbauen. Unternehmen, die zertifizierte Produktsysteme mit technischer Beratungsunterstützung und regionaler Produktionsgröße integrieren, gewinnen weiterhin einen Vorteil, da die weltweiten Brandschutzvorschriften strenger werden und die Projektkomplexität zunimmt.

LISTE DER WICHTIGSTEN HERSTELLER VON BRANDSCHUTZMATERIALIEN IM PROFIL

- 3M(UNS.)

- Fischer (Deutschland)

- Flamro(Deutschland)

- Hilti(Liechtenstein)

- KuhnOdice (Frankreich)

- Promat (Belgien)

- Pyroplex (Großbritannien)

- RectorSeal (USA)

- SIKA(Schweiz)

- Stanvac Chemicals India Ltd. (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:3M führte verbesserte Brandschutzlösungen ein, darunter verbesserte 3M™ Brandschutz-Elektrokasteneinsätze und einsteckbare Wickelstreifen mit fortschrittlicher intumeszierender Hyper-GS-Technologie. Die Verbesserungen verbessern die Feuerwiderstandsleistung und vereinfachen gleichzeitig die Installation sowohl bei Neubauten als auch bei Nachrüstungen.

- September 2025:Hilti brachte eine neue Brandschutzlösung namens auf den MarktFlexible BrandschutzdichtungZiel ist es, mittlere bis große Öffnungen auf Baustellen schnell und effizient abzudichten. Diese Ergänzung erweitert das Brandschutzportfolio von Hilti um ein Produkt, das schneller zu installieren ist und Vielseitigkeit für alle Bauarten bietet, was eine sinnvolle Erweiterung für passive Brandschutzsysteme darstellt.

- August 2025:Tremco erweiterte seine TREMstop®-Brandschutzproduktlinie um neue Lösungen, darunter TREMstop®-Acrylspray und SuperStrip Intumescent Wrap Strips, und erweiterte damit sein Angebot für Abschottungen und gemeinsame Brandschutzsysteme für Gewerbe- und Infrastrukturprojekte.

- Dezember 2024:Saint-Gobain hat im Rahmen seines Baulösungsgeschäfts sein Portfolio an Brandschutzsystemen weiter ausgebaut, darunter leistungsstarke Brandschutzdichtstoffe und -platten, die die Abschottungsleistung in Gewerbe- und Hochhäusern angesichts weltweit strengerer Brandschutzvorschriften verbessern sollen.

- Mai 2024:Sika stärkte sein passives Brandschutzportfolio durch die kontinuierliche Erweiterung seiner Sikacryl®- und SikaSeal®-Brandschutzsysteme und verbesserte zertifizierte Lösungen für Hausdurchführungen und lineare Verbindungen, um den immer strengeren globalen Brandschutzvorschriften zu entsprechen.

BERICHTSBEREICH

Die globale Marktanalyse für Brandschutzmaterialien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht für Brandschutzmaterialien umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Endverwendung und Region |

| Produkttyp |

|

| Nach Endverbrauch |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 1,61 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 2,87 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 0,71 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,7 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der kommerziellen Endnutzung war im Jahr 2025 marktführend.

Hochhausinfrastruktur und strenge Gebäudesicherheitsvorschriften dürften das Marktwachstum vorantreiben.

Die Hilti-Gruppe, 3M, Sika AG, Fischer und Promat gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Es wird erwartet, dass die zunehmende Akzeptanz zertifizierter, systembasierter passiver Brandschutzlösungen die Produktnachfrage ankurbeln wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf