Marktgröße, Marktanteil und Branchenanalyse für Computer Vision im Gesundheitswesen, nach Produkttyp (Hardware (intelligente Kameras, Sensoren, Speichergeräte und andere), Software und Dienstleistungen), nach Anwendung (medizinische Bildgebung, Patientenüberwachung, chirurgische Hilfe, Diagnoseunterstützung und andere), nach Endbenutzer (Krankenhäuser und Spezialkliniken, Diagnosezentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

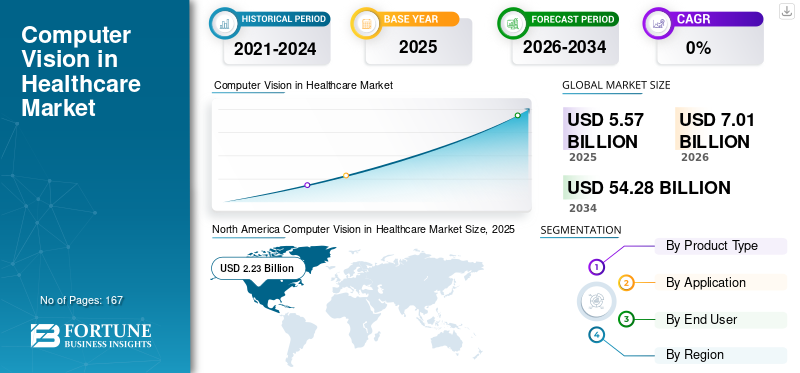

Der weltweite Markt für Computer Vision im Gesundheitswesen wurde im Jahr 2025 auf 5,57 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,01 Milliarden US-Dollar im Jahr 2026 auf 54,28 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 29,17 % aufweist.Nordamerika dominierte den globalen Markt für Computer Vision im Gesundheitswesen mit einem Marktanteil von 40,03 % im Jahr 2025.

Es wird prognostiziert, dass der Markt für Computer Vision im Gesundheitswesen in den kommenden Jahren ein exponentielles Wachstum verzeichnen wird, angetrieben durch die steigende Krankheitslast und die steigende weltweite Nachfrage nach präziser Diagnostik und Patientenmanagement durch Computer Vision im Gesundheitswesen. Diese Computer-Vision-Systeme ermöglichen eine höhere Behandlungsgenauigkeit, einen optimierten Krankenhausbetrieb und eine verbesserte Diagnoseeffizienz. Diese Systeme helfen auch dabei, medizinische Bilder wie Röntgenaufnahmen, CT-Scans und MRTs zu analysieren, Patienten aus Sicherheitsgründen aus der Ferne zu verfolgen und zu überwachen, personalisierte Behandlungen anzubieten und sogar Gesundheitsergebnisse vorherzusagen. Es wird erwartet, dass das breite Anwendungsspektrum dieser Systeme das Marktwachstum vorantreiben wird. Die Betonung des breiten Anwendungsspektrums motiviert verschiedene Schlüsselakteure, sich auf strategische Aktivitäten wie Zusammenarbeit und Akquisitionen zu konzentrieren, um ihr Produktangebot zu verbessern.

- Beispielsweise führte Google Health im August 2023 seine KI-gestützten Computer-Vision-Technologien in verschiedenen Krankenhäusern im gesamten Vereinigten Königreich ein. Die Technologie wurde speziell entwickelt, um die Früherkennung von Brustkrebs anhand der Symptome weiblicher Patientinnen zu analysieren.

Darüber hinaus wird der Markt von mehreren wichtigen Akteuren dominiert, wobei IBM, Siemens Healthineers AG, GE HealthCare, Koninklijke Philips N.V. und Stryker die Spitzenpositionen einnehmen. Fortschrittliche Technologieintegration und die Stärkung des Produktangebots durch Kooperationen stärken die Position dieser Unternehmen auf dem Weltmarkt durch die Bereitstellung innovativer Dienstleistungen weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Computer Vision im Gesundheitsmarkt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 5,57 Milliarden US-Dollar

- Marktgröße 2026: 7,01 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 54,28 Milliarden US-Dollar

- CAGR: 29,17 % von 2026–2034

- Nordamerika dominierte den Markt für Computer Vision im Gesundheitswesen mit einem Anteil von 40,03 % im Jahr 2025.

- Das führende Segment wird im Jahr 2026 voraussichtlich einen Anteil von 57,9 % ausmachen.

- Es wird erwartet, dass ein weiteres Schlüsselsegment mit einem Anteil von 65,9 % im Jahr 2026 dominieren wird.

Nordamerika

Nordamerika behauptete seine Führungsposition im Jahr 2025 mit einem Marktwert von 2,23 Milliarden US-Dollar.

Europa

Europa soll bis 2026 mit einer jährlichen Wachstumsrate von 27,23 % wachsen und 1,96 Milliarden US-Dollar erreichen.

Asien-Pazifik

Es wird geschätzt, dass der asiatisch-pazifische Raum im Jahr 2026 einen Marktwert von 1,66 Milliarden US-Dollar erreichen wird, angetrieben durch die Ausweitung der Digitalisierungsinitiativen im Gesundheitswesen.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich 2,64 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Einführung KI-gestützter Gesundheitstechnologien.

Japan

Japan: Die zunehmende Einführung KI-gestützter diagnostischer Bildgebungslösungen und die wachsende Nachfrage nach fortschrittlichen Technologien zur Krankheitserkennung treiben das Marktwachstum im Land voran.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Wachstum bei chirurgischer Automatisierung und bildgesteuerten Verfahren zur Förderung des Marktwachstums

Der zunehmende Wandel hin zur chirurgischen Automatisierung und bildgesteuerten Verfahren ist ein wichtiger Faktor, der das weltweite Wachstum des Computer-Vision-Marktes im Gesundheitswesen vorantreibt. Die modernen Operationssäle erfordern eine höhere Präzision. Da chirurgische Fälle immer komplexer werden und minimalinvasive Verfahren zunehmen, steigt auch der Bedarf an Echtzeitvisualisierung, Anleitung und Entscheidungsunterstützung. Computer Vision erleichtert diese Arbeitsabläufe und ermöglicht eine anatomische Kartierung in Echtzeit, eine 3D-Rekonstruktion und eine fundierte visuelle Beurteilung. Diese Faktoren ermöglichen bildgestützte und robotergestützte Verfahren, die sich rasch verbreiten.

- Im März 2025 arbeitete Artisight beispielsweise mit KARL STORZ, einem führenden Anbieter von OP-Integration, und NVIDIA zusammen, um Lösungen für intelligente Operationssäle bereitzustellen. Ziel der Zusammenarbeit war die Einführung der KI-Computing-Plattform Pathway.AI von KARL STORZ für den OP, um Ärzten und Krankenhausadministratoren chirurgische Erkenntnisse in Echtzeit zu liefern. Diese Plattform nutzt Computer Vision und Ambient Listening, um OP- und perioperative Aufgaben zu automatisieren. Solche Entwicklungen dürften das Marktwachstum steigern.

MARKTBEGRENZUNGEN:

Hohe Kosten und betriebliche Komplexität von chirurgischen Automatisierungs- und bildgesteuerten Systemen schränken die Akzeptanz ein und behindern das Marktwachstum

Einer der wichtigsten Faktoren, die die Einführung dieser computergestützten chirurgischen Automatisierung behindern, sind die hohen Vorabkosten und die komplexe Systemintegration. Diese fortschrittlichen robotischen und bildgesteuerten Plattformen erfordern teure Hardware wie Spezialkameras,Sensorenund eingebettete Bildverarbeitungsprozessoren, die die Kosten in die Höhe treiben. Darüber hinaus erfordern diese Systeme eine Ausbildung des Chirurgen, eine IT-Integration mit der OP-Ausstattung und die strikte Einhaltung gesetzlicher Vorschriften und Sicherheitsstandards, was die Einsatzzeit und den Betriebsaufwand erhöht. Zusammengenommen erhöhen diese Faktoren die Implementierungskosten, verlangsamen die Einführung und behindern so das Marktwachstum.

- Beispielsweise veröffentlichte der East Sussex Healthcare NHS Trust im Mai 2024 einen Artikel, in dem berichtet wurde, dass ein robotergestütztes chirurgisches System „Da Vinci XI“, das fortschrittliche Bildverarbeitungs- und Robotertechnologie nutzt, im Vereinigten Königreich 2,16 Millionen US-Dollar gekostet habe.

MARKTCHANCEN:

Technologischer Fortschritt und KI-Integration in Computer-Vision-Systemen bieten Wachstumschancen

Technologische Fortschritte und KI-Integration bieten lukrative Wachstumschancen auf dem globalen Computer-Vision-Gesundheitsmarkt. Moderne KI-Modelle können komplexe medizinische Bilder analysieren, subtile Muster erkennen und klinische Entscheidungen mit größerer Sicherheit unterstützen. Der Wandel von der einfachen Bildverarbeitung hin zu Erkenntnissen, die auf Deep Learning basieren, schafft neue Anwendungen in der Diagnostik, Chirurgie und Patientenüberwachung. Diese Innovationen ziehen auch umfangreiche Finanzmittel und Partnerschaften nach sich und ermutigen mehr Unternehmen, fortschrittliche Produkte auf den Markt zu bringen. Darüber hinaus schafft das schnelle Tempo der KI-gesteuerten Verbesserung lukrative Wachstumschancen für auf dem Markt tätige Unternehmen.

- Beispielsweise ging Lumenalta im November 2024 eine strategische Partnerschaft mit Roboflow ein, einer führenden Plattform für die Entwicklung von Computer Vision, um das KI-Datenmanagement, das Modelltraining und die Anwendungsentwicklung zu revolutionieren. Ziel der Zusammenarbeit war es, die Expertise des Unternehmens in zu integrierendigitale Transformationund maßgeschneiderte KI-Software mit der fortschrittlichen Computer-Vision-Technologie von Roboflow. Eine solche strategische Zusammenarbeit zur Förderung des Marktwachstums.

COMPUTER VISION IN DEN MARKTRENDS IM GESUNDHEITSWESEN:

Die Integration in klinische Arbeitsabläufe mit Schwerpunkt auf KI ist ein deutlich zu beobachtender Trend

Die Integration von KI-gestütztem Computer Vision in die Arbeitsabläufe von Klinikern, insbesondere bei Radiologen und Pathologen, ist ein wichtiger zu beobachtender Trend. Mit steigendem Bildgebungsvolumen werden KI-Systeme, die dringende Fälle automatisch priorisieren, den Krankheitsverlauf quantifizieren und erklärbare Ergebnisse liefern können, zu unverzichtbaren Arbeitsablaufpartnern für Radiologen. Der globale Trend zu Computer Vision im Gesundheitswesen wird auch dadurch vorangetrieben, dass Krankenhäuser Lösungen fordern, die sich nahtlos in PACS-, LIS- und Berichtssysteme integrieren lassen, sowie strategische Kooperationen zwischen wichtigen operativen Akteuren für Innovationen.

- Im März 2025 arbeitete GE HealthCare beispielsweise mit NVIDIA zusammen, um sich auf Innovationen in der autonomen Bildgebung zu konzentrieren, beginnend mit der autonomen BildgebungRöntgenTechnologien und autonome Anwendungen im Ultraschall. Es wird erwartet, dass solche Entwicklungen das Wachstum im globalen Gesundheitsmarkt vorantreiben werden.

HERAUSFORDERUNGEN DES MARKTES:

Bedenken hinsichtlich Datensicherheit und Datenschutz stellen eine erhebliche Herausforderung für das Marktwachstum dar

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes stellen ein wesentliches Hemmnis für Computer Vision im Gesundheitsmarkt dar, da medizinische Bilder häufig sensible Patientenidentifikatoren und geschützte Gesundheitsinformationen enthalten. Krankenhäuser bleiben aufgrund der zunehmenden Zahl von Datenschutzverletzungen vorsichtig. Der Einsatz von Cloud-Plattformen und KI-Tools wirft auch Bedenken hinsichtlich der Nichteinhaltung von HIPAA/DSGVO auf, insbesondere wenn Mitarbeiter im Gesundheitswesen versehentlich PHI in generative KI oder ungesicherte Speicher hochladen. Diese Risiken verlangsamen nicht nur die Akzeptanz, sondern erhöhen auch die Kosten für Compliance und Haftungsmanagement für Anbieter.

- Beispielsweise berichtete das HIPAA Journal im Mai 2025, dass Untersuchungen des Cybersicherheitsunternehmens Netskope ergaben, dass Mitarbeiter im Gesundheitswesen routinemäßig sensible Daten wie geschützte Gesundheitsinformationen (PHI) preisgeben, indem sie generative KI-Tools wie ChatGPT und Google Gemini verwenden und Daten auf persönliche Daten hochladenCloud-SpeicherDienste wie Google Drive und OneDrive. Solche Vorfälle beeinträchtigen das Vertrauen der Verbraucher und bremsen das Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Die Skalierbarkeit von Cloud- und SaaS-Modellen führte zur Dominanz des Segments

Basierend auf dem Produkttyp ist der globale Markt für Computer Vision im Gesundheitswesen in Hardware, Software und Dienstleistungen unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Im Jahr 2025 dominierte das Softwaresegment den globalen Markt für Computer Vision im Gesundheitswesen aufgrund einer breiten Palette von Anwendungen in den Bereichen Bildanalyse, diagnostische Präzision und Workflow-Automatisierung in verschiedenen Fachgebieten. Die Dominanz des Segments wird durch die Skalierbarkeit von Cloud- und SaaS-Modellen verstärkt, die eine schnelle Bereitstellung in allen Krankenhäusern ermöglichen.

Darüber hinaus optimieren die wichtigsten Marktteilnehmer ihre Ressourcen für die Einführung neuer Produkte, FDA-Zulassungen, Upgrades sowie strategische Fusionen und Übernahmen und positionieren Software als führendes Segment.

- Beispielsweise erwarb EssilorLuxottica im Oktober 2025 die Ikerian AG, ein Gesundheitstechnologieunternehmen, das auf KI und Datenmanagement im Augenpflegesektor spezialisiert ist. Diese Entwicklung bestärkte den Ehrgeiz des Unternehmens, fortschrittliche Software auf Basis von zu entwickelnmaschinelles Lernenund Computer Vision, die klinische, Forschungs- und pharmazeutische Arbeitsabläufe rationalisieren, um medizinisches Fachpersonal zu unterstützen und die Patientenversorgung zu verbessern.

Andererseits wird erwartet, dass das Hardware-Segment im Prognosezeitraum mit einer CAGR von 25,72 % wächst.

Auf Antrag

Generierung großer Datenmengen durch das Segment der medizinischen Bildgebung soll das Segmentwachstum vorantreiben

Hinsichtlich der Anwendung wird der Markt in medizinische Bildgebung, Patientenüberwachung, chirurgische Assistenz, diagnostische Assistenz und andere kategorisiert.

Dermedizinische BildgebungDas Segment hatte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 57,9 % dominieren. Die Dominanz des Segments wird auf die große Menge an von Patienten generierten Daten und den intensiven Einsatz von KI in verschiedenen Anwendungen zurückgeführt. Solche Faktoren ziehen zusammen mit den wachsenden Anwendungen des Segments erhebliche Investitionsmöglichkeiten nach sich, die die Marktdominanz des Segments weiter stärken werden.

- Beispielsweise erhielt MediView XR, Inc. im Oktober 2025 24,0 Millionen US-Dollar an Fördermitteln von der Cleveland Clinic, Emplify Health und anderen Investoren, um chirurgische Navigations- und medizinische Bildgebungslösungen unter Verwendung von Augmented Reality (AR) zu entwickeln. Solche Entwicklungen sind notwendig, um das Wachstum des Segments sicherzustellen.

Das Segment Patientenüberwachung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 33,82 % wachsen.

Vom Endbenutzer

Steigerung der Bioverarbeitungsaktivitäten, um das Segmentwachstum der Pharma- und Biotechnologieunternehmen voranzutreiben

In Bezug auf die Endverbraucher ist der Markt in Krankenhäuser und Spezialkliniken, Diagnosezentren und andere unterteilt.

Das Segment Krankenhäuser & Spezialkliniken hatte im Jahr 2025 den größten Marktanteil. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 65,9 % dominieren. Aufgrund ihrer entscheidenden Rolle bei der Bewältigung großer Patientenmengen und komplexer Bildgebungsaufgaben wird davon ausgegangen, dass diese Bereiche einen hohen segmentalen Anteil haben werden, was zu einer starken Nachfrage nach KI-gesteuerter Effizienz und Genauigkeit führt. Sie sind die Hauptanwender dieser CV-Lösungen und integrieren sie in Gesundheitssysteme für verschiedene Anwendungen, darunter Radiologie, Kardiologie, Ophthalmologie, Onkologie und andere.

Darüber hinaus haben Krankenhäuser einen besseren Zugang zu Infrastruktur, Erstattungswegen und fachübergreifendem Fachwissen, was sie im Vergleich zu Diagnosezentren oder Einrichtungen der Grundversorgung zu zentralen Knotenpunkten für den Einsatz und die Skalierung von CV-Technologien macht.

- Im August 2025 brachte Artisight beispielsweise seine Smart Hospital-Plattform auf den Markt, die in der Lage ist, die Aktivitäten im Operationssaal eines Patienten autonom zu dokumentierenelektronische Gesundheitsakte (EHR).Die Plattform nutzt sprachaktivierte Sensoren und Computer-Vision-Technologie und ermöglicht Echtzeitbeobachtung, virtuelle Pflege und automatisierte EHR-Dokumentation. Solche branchenspezifischen Produkteinführungen sollen die Akzeptanz dieser Technologien fördern und das Marktwachstum unterstützen.

Das Segment der Diagnosezentren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 29,46 % wachsen.

Regionaler Ausblick auf den Markt für Computer Vision im Gesundheitswesen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

NORDAMERIKA

North America Computer Vision in Healthcare Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 1,80 Milliarden US-Dollar den dominierenden Marktanteil für Computer Vision im Gesundheitswesen und behielt auch im Jahr 2025 mit 2,23 Milliarden US-Dollar den führenden Anteil. Es wird erwartet, dass die Region aufgrund behördlicher Genehmigungen, hoher Bildgebungsmengen und starker Risikoinvestitionen in KI-MedTech-Unternehmen dominieren und mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Im Jahr 2026 wird der US-Markt schätzungsweise 2,64 Milliarden US-Dollar erreichen. Um diese Vorteile zu unterstreichen, konzentrieren sich wichtige Unternehmen auf strategische Aktivitäten wie Fusionen und Kooperationen sowie die Einführung neuer Produkte, um ihr Produktangebot zu erweitern und zu verbessern und so das Wachstum voranzutreiben.

- Beispielsweise brachte Advanced Micro Devices, Inc. im September 2024 die AMD Versal Premium Series Gen 2 auf den Markt, eine adaptive SoC-Plattform, die Systembeschleunigung für ein breites Spektrum an Arbeitslasten liefern soll. Solche Entwicklungen stellen sicher, dass Daten schnell und effizient zwischen Prozessoren und Beschleunigern übertragen werden.

EUROPA und ASIEN-PAZIFIK

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein deutliches Wachstum verzeichnen. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 27,23 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 1,96 Milliarden US-Dollar erreichen. Dieses Wachstum wird in erster Linie durch ein ausgereiftes regulatorisches Umfeld angetrieben, das einen zunehmenden Schwerpunkt auf klinische Validierung und Datenschutz legt. Aufgrund dieser Faktoren rechnen Länder wie das Vereinigte Königreich mit einem Wert von 0,44 Milliarden US-Dollar, Deutschland mit 0,40 Milliarden US-Dollar und Frankreich mit 0,32 Milliarden US-Dollar im Jahr 2026. Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 voraussichtlich 1,66 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2026 jeweils 0,39 Milliarden US-Dollar bzw. 0,40 Milliarden US-Dollar erreichen.

LATEINAMERIKA und MITTLERER OSTEN & AFRIKA

Im Prognosezeitraum wird für die Regionen Lateinamerika sowie Naher Osten und Afrika ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich eine Bewertung von 0,35 Milliarden US-Dollar erreichen. Es wird erwartet, dass die zunehmende Einführung diagnostischer Screening-Programme in der Region das Wachstum vorantreiben wird. Im Nahen Osten und in Afrika soll der GCC bis 2026 einen Wert von 0,12 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Strategische Kooperationen stärkten ihre führende Position

Der globale Markt für Computer Vision im Gesundheitswesen weist eine konzentrierte Struktur auf, wobei einige wenige Unternehmen weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der geografischen Expansion beteiligt. Sie investieren aktiv in den technologischen Fortschritt und bieten eine breite Palette von Produktangeboten für innovative Computer-Vision-Systeme.

Zu den bedeutenden Akteuren auf dem Markt zählen Siemens Healthineers AG, IBM, GE Healthcare und Koninklijke Philips N.V. Eine umfassende Palette verschiedener Computer-Vision-Produkte und -Dienste zur Verbesserung der Patientenversorgungsergebnisse und zur Unterstützung verschiedener Anwendungen.

- Beispielsweise arbeitete NVIDIA im März 2025 mit GE HealthCare zusammen, um Innovationen in der autonomen Bildgebung voranzutreiben, wobei der Schwerpunkt auf der Entwicklung autonomer Röntgentechnologien und Ultraschallanwendungen lag.

Darüber hinaus sind Tempus AI, Inc., NVIDIA Corporation, Fujitsu und andere weitere prominente Akteure auf dem Markt. Diese Unternehmen ergreifen verschiedene strategische Initiativen, beispielsweise Investitionen in Forschung und Entwicklung, um ihre Marktpräsenz zu verbessern.

LISTE DER WICHTIGSTEN COMPUTER VISION IN GESUNDHEITSUNTERNEHMEN IM PROFIL:

- IBM(Deutschland)

- Siemens Healthineers AG(UNS.)

- GE HealthCare(UNS.)

- Koninklijke Philips N.V.,(Niederlande)

- Stryker (USA)

- Fujitsu (Japan)

- Google LLC (USA)

- Tempus AI, Inc. (USA)

- NVIDIA Corporation (USA)

- Microsoft (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025:Arteris, Inc. arbeitete mit Axelera AI zusammen und lizenzierte das FlexNoC 5 Interconnect IP des Unternehmens zur Verwendung bei der Entwicklung der Europa-Plattform und erweiterte damit seine Produktlinie vom Edge bis zum Rechenzentrum. Die Plattform ist darauf ausgelegt, eine hohe Leistung in einer energieeffizienten Plattform zu ermöglichen, die alles von Computer Vision bis hin zu komplexen Anwendungen unterstütztgenerative KI

- Januar 2025:Blaize Holdings, Inc. ist eine Partnerschaft mit AlwaysAI eingegangen, einem führenden Anbieter von Computer-Vision-Lösungen. Diese Zusammenarbeit kombinierte die fortschrittliche Computer-Vision-Technologie und die Remote-Bereitstellungsfunktionen von AlwaysAI mit den hochmodernen Chipsätzen und Edge-Geräten von Blaize, um Edge-Bereitstellungen weltweit zugänglicher zu machen.

- August 2024:Die Caregility Corporation hat in ihrer iObserver-Lösung eine neue Funktion zur Sturzrisikoerkennung eingeführt. Die KI-gestützte Lösung bietet eine kontinuierliche Beobachtung von Patienten, bei denen das Risiko einer Selbstverletzung oder eines Sturzes besteht. Die Lösung nutzt Computer Vision, um visuelle Informationen zu analysieren, Sturzrisiken zu erkennen und Pflegekräfte entsprechend zu warnen.

- Mai 2024:CareView Communications brachte die „Softwareversion 5.12“ auf den Markt, was einen bedeutenden Fortschritt in seiner virtuellen Pflegetechnologie und Patientensicherheit darstellt. Das Software-Update umfasste Virtual Room Rails, eine erweiterte Funktion zur Überwachung von Patienten, bei denen das Risiko einer Flucht besteht, indem Computer Vision eingesetzt wird, um das Personal zu warnen, wenn sich diese Patienten einem Ausgang nähern.

- Mai 2023:LandingAI hat eine validierungsfähige Version seiner LandingLens-Plattform auf den Markt gebracht. Die Plattform umfasst Computer-Vision-Software für die von der US-amerikanischen FDA regulierten Hersteller. Diese neue Plattformversion richtet sich an regulierte Branchen wie Biowissenschaften, Arzneimittel uswmedizinisches Gerät

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 29,17 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp, Anwendung, Technik, Betriebsumfang, Endbenutzer und Region |

|

Nach Produkttyp |

· Hardware o Intelligente Kameras o Sensoren o Speichergeräte o Andere · Software · Dienstleistungen |

|

Auf Antrag |

· Medizinische Bildgebung · Patientenüberwachung · Chirurgische Assistenz · Diagnoseunterstützung · Andere |

|

Vom Endbenutzer |

· Krankenhäuser und Spezialkliniken · Diagnosezentren · Andere |

|

Nach Region |

· Nordamerika (nach Produkttyp, Anwendung, Endbenutzer und Land) o USA o Kanada · Europa (nach Produkttyp, Anwendung, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Produkttyp, Anwendung, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Produkttyp, Anwendung, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Produkttyp, Anwendung, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,57 Milliarden US-Dollar und soll bis 2034 54,28 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,23 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 29,17 % aufweisen wird.

Es wird erwartet, dass das Softwaresegment hinsichtlich seiner Art den Markt anführt.

Es wird erwartet, dass die Nachfrage nach präziser Bildgebung für diagnostische und chirurgische Zwecke sowie zur Patientenüberwachung das Marktwachstum vorantreiben und die steigende Nachfrage befriedigen wird.

Google LLC., Basler AG, NVIDIA Corporation und AiCure sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf