Credit Default Swap (CDS)-Marktgröße, Aktien- und Branchenanalyse, nach Typ (Single-Name-CDS, Index-CDS, Korb- und strukturierte CDS), nach Unternehmenstyp (Unternehmens-CDS, Staats-CDS, Finanzinstitut-CDS), nach Endbenutzer (Banken und Händler, Hedgefonds, Vermögensverwalter und Versicherungsunternehmen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

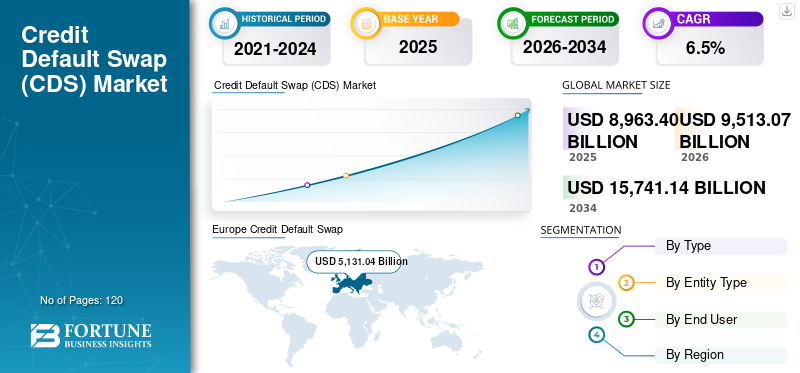

Die globale Marktgröße für Credit Default Swaps (CDS) wurde im Jahr 2025 auf 8.963,40 Milliarden US-Dollar geschätzt. Der Markt soll von 9.513,07 Milliarden US-Dollar im Jahr 2026 auf 15.741,14 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,5 % aufweisen. Europa dominierte den globalen Credit Default Swap (CDS)-Markt mit einem Marktanteil von 57,24 % im Jahr 2025.

Der Markt für Credit Default Swaps (CDS) gewinnt an Dynamik, da sich Anleger, Banken und institutionelle Portfolios zunehmend darauf konzentrieren, sich vor Bonitätsverschlechterungen und plötzlichen Änderungen des Ausfallrisikos zu schützen. Da die globalen Kreditmärkte aufgrund von Zinszyklen, Unternehmensverschuldung, Refinanzierungsdruck und geopolitischer Unsicherheit häufigen Schwankungen ausgesetzt sind, werden CDS-Instrumente aktiver zur Absicherung von Anleiheengagements, zur Verwaltung von Portfoliorisiken und zur Äußerung von Krediteinschätzungen eingesetzt, ohne die zugrunde liegenden Schulden direkt zu handeln. Diese zunehmende Betonung des Kreditrisikomanagements erhöht die Nachfrage sowohl nach Einzeladressen- als auch nach Index-CDS-Verträgen.

- Zum Beispiel,In Zeiten erhöhter fiskalischer oder makroökonomischer Unsicherheit nimmt die CDS-Aktivität typischerweise zu, da Marktteilnehmer nach sofortigem Schutz suchen. Ein weithin beobachtetes Beispiel ist der starke Anstieg der CDS-Spreads von Staaten und Unternehmen in ereignisbedingten Kreditstressphasen wie Debatten über die Staatsschuldenobergrenze, Bedenken im Bankensektor oder Rezessionserwartungen.

Darüber hinaus stärken große Marktteilnehmer wie JPMorgan Chase, Goldman Sachs, Morgan Stanley, Citi, Barclays, Deutsche Bank und BNP Paribas weiterhin ihre CDS-Handels-, Clearing- und Kreditrisikomanagementkapazitäten, um der steigenden institutionellen Nachfrage gerecht zu werden. Neben diesen Händlern erweitern Hedgefonds und Vermögensverwalter ihre CDS-Nutzung für Relative-Value-Strategien, Portfolio-Absicherung und Credit-Spread-Positionierung, unterstützt durch eine verbesserte Marktinfrastruktur wie zentrales Clearing, standardisierte Verträge und Post-Trade-Reporting-Systeme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für Credit Default Swaps (CDS).

- Marktgröße 2025: 8.963,40 Milliarden US-Dollar

- Marktgröße 2026: 9.513,07 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15.741,14 Milliarden US-Dollar

- CAGR: 6,5 % von 2026–2034

- Europa dominierte den Credit Default Swap (CDS)-Markt mit einem Anteil von 57,24 % im Jahr 2025.

- Das Index-CDS-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,4 % wachsen.

- Es wird erwartet, dass das CDS-Segment für Finanzinstitute bis 2034 mit einer jährlichen Wachstumsrate von 8,0 % wachsen wird.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 einen Marktwert von 2.457,34 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen.

Europa

Europa behauptete seine Spitzenposition und erreichte im Jahr 2025 5.131,04 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 ein Volumen von 994,85 Milliarden US-Dollar und ist damit der drittgrößte regionale Markt.

UNS.

Der Markt wurde im Jahr 2025 auf 2.127,86 Milliarden US-Dollar geschätzt, was etwa 24,0 % der weltweiten CDS-Einnahmen ausmacht.

Japan

Der Markt erreichte im Jahr 2025 ein Volumen von 277,26 Milliarden US-Dollar, was etwa 3,0 % des weltweiten CDS-Umsatzes entspricht.

Mehr lesen

Markttrends für Credit-Default-Swaps (CDS).

Zunehmende Verschiebung hin zuZentrales Clearing ist ein wichtiger Trend, der auf dem Markt beobachtet wird

Das zentrale Clearing erhöht die Transparenz, indem es die Handelsberichterstattung verbessert und Preis- und Volumeninformationen für Regulierungsbehörden und institutionelle Nutzer strukturierter macht. Es rationalisiert die Nachhandelsverarbeitung durch standardisierte Dokumentation und Lebenszyklusmanagement und reduziert so betriebliche Streitigkeiten und Abwicklungsverzögerungen. Da immer mehr Buy-Side-Firmen CDS für Absicherungs- und Portfoliostrategien einsetzen, bietet Clearing einen effizienteren und konformeren Weg zur Teilnahme. Langfristig wird erwartet, dass das Wachstum des Clearings zu einem höheren institutionellen Vertrauen, einer größeren Liquidität bei Index-CDS und einem skalierbareren Risikotransfer auf den globalen Kreditmärkten führt.

- Beispielsweise gab ICE Clear Credit im September 2024 bekannt, dass es einen CDS-Nominalwert von mehr als 1,1 Billionen US-Dollar an einem einzigen Tag verarbeitet hat, was das höchste eintägige CDS-Clearingvolumen darstellt, das von einer CDS-Clearingstelle verzeichnet wurde.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Kreditrisikounsicherheit und Spread-Volatilität beschleunigen das Marktwachstum

Wenn sich Zinserwartungen, Inflationsdruck und Konjunkturaussichten schnell ändern, neigen die Spreads von Unternehmens- und Staatsanleihen dazu, sich stark neu zu bewerten, was Anleger plötzlichen Mark-to-Market-Verlusten aussetzt. Unter solchen Bedingungen werden CDS zu einem bevorzugten Absicherungsinstrument, da sie es den Instituten ermöglichen, das Kreditrisiko zu reduzieren, ohne die zugrunde liegenden Anleihen zu verkaufen, deren Ausstieg möglicherweise illiquide oder kostspielig ist. Eine höhere Spread-Volatilität fördert auch taktischere Handelsaktivitäten, da Marktteilnehmer CDS nutzen, um kurzfristige Krediteinschätzungen zum Ausdruck zu bringen oder Portfolios bei makroökonomischen Ereignissen zu schützen. Dies stärkt das Wachstum des Credit Default Swap (CDS)-Marktes.

- Beispielsweise berichtete Reuters im Mai 2025, dass politische Unsicherheit und erneute Bedenken hinsichtlich der fiskalischen Risiken in den USA zu einem Anstieg der Nachfrage nach CDS auf US-Staatsschulden führten. In dem Artikel wurde festgestellt, dass sich die CDS-Spreads für US-Staatsanleihen auf den höchsten Stand seit der Schuldenobergrenze im Jahr 2023 ausgeweitet haben, und es wurde auch darauf hingewiesen, dass sowohl die Größe des Marktes als auch die Handelsvolumina in letzter Zeit zugenommen hätten, was auf eine stärkere Absicherungsnachfrage während der makroökonomischen Unsicherheit zurückzuführen sei.

MARKTBEGRENZUNGEN

Regulierungsaufwand und höhere Compliance-Kosten schränken das Marktwachstum ein

Regulierungsaufwand und höhere Compliance-Kosten schränken das Wachstum des CDS-Marktes ein, da der Handel und das Halten von CDS-Positionen heute eine deutlich stärkere Kapital-, Sicherheiten- und Berichtsdisziplin erfordern als in früheren Jahren. Zentrale Clearingmandate für standardisierte CDS-Kontrakte erhöhen die Anforderungen an die Hinterlegung von Margen, während nicht abgewickelte Geschäfte bilateralen Margin-Regeln unterliegen, die Liquidität binden und die Teilnahmekosten erhöhen können. Darüber hinaus erhöhen detaillierte Handelsmeldepflichten und die laufende behördliche Überwachung den betrieblichen Arbeitsaufwand und den Technologieinvestitionsbedarf sowohl für Händler als auch für Unternehmen auf der Käuferseite. Höhere Kapitalanforderungen für bestimmte Derivatengagements verringern auch die Bereitschaft von Banken und Händlern, große CDS-Positionen zu vermitteln, was die Liquidität in Teilen des Marktes einschränken kann.

Diese Kosten stellen insbesondere für kleinere Institutionen eine Herausforderung dar, da sie die Vielfalt der Teilnehmer insgesamt verringern und die Akzeptanz über die größten globalen Akteure hinaus verlangsamen. Obwohl CDS weiterhin ein wichtiges Absicherungsinstrument bleiben, kann der aufsichtsrechtlich bedingte Kostendruck die Marktexpansion einschränken und das Wachstum begrenzen.

MARKTCHANCEN

Verlagerung des Fokus auf Elektronifizierung und Automatisierung im Handel mit Kreditderivaten, um Marktwachstumschancen zu bieten

Da immer mehr CDS-Transaktionen auf elektronische Plattformen verlagert werden, erhalten die Teilnehmer einen einfacheren Zugang zu Liquidität, engere Geld-Brief-Spannen und einheitlichere Preise bei allen Händlern. Automatisierte Workflow-Tools reduzieren außerdem die manuelle Verarbeitung bei der Handelsbestätigung, Komprimierung, Clearing-Einreichung und Lebenszykluswartung, wodurch das Betriebsrisiko und Abwicklungsverzögerungen gesenkt werden. Dies ist besonders wichtig für Unternehmen auf der Käuferseite, da eine optimierte elektronische Ausführung es einfacher macht, Absicherungsstrategien zu skalieren und Portfolios in volatilen Kreditzyklen zu verwalten. Die zunehmende Elektronifizierung unterstützt die regulatorischen Anforderungen weiter, indem sie Prüfpfade, die Qualität der Handelsberichte und die Transparenz für die Marktaufsicht verbessert.

- Beispielsweise kündigte SwapsInfo der ISDA im März 2025 die Erweiterung ihrer Derivatehandelsdatenbank um europäische CDS-Handelsaktivitäten an, wodurch ein umfassenderer Überblick über den Handel mit Kreditderivaten in der Europäischen Union, im Vereinigten Königreich und in den USA entsteht. Diese Entwicklung unterstützt den breiteren Trend hin zu besserer Sichtbarkeit elektronischer Handelsdaten und strukturierterer Markttransparenz, was die Einführung automatisierter und elektronischer Arbeitsabläufe stärkt.

Segmentierungsanalyse

Nach Typ

Zunehmende Verlagerung hin zu zentralem Clearing und elektronischem Handel, um das Wachstum des Index-CDS-Segments voranzutreiben

Je nach Typ wird der Markt in Single-Name-CDS, Index-CDS sowie Basket- und strukturierte CDS unterteilt.

Das Index-CDS-Segment hatte den größten Marktanteil bei Credit Default Swaps (CDS) und dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,4 % wachsen, da es die liquideste und standardisierteste Möglichkeit zur Absicherung eines breiten Kreditrisikos bietet. Anleger bevorzugen Index-CDS, da sie im Vergleich zu vielen Einzelkontrakten einen schnellen Schutz auf Portfolioebene mit engeren Spreads und einfacherer Ausführung ermöglichen.

Die zunehmende Verlagerung hin zu zentralem Clearing und elektronischem Handel stärkt die Akzeptanz von Index-CDS weiter, indem sie die Transparenz verbessert und Kontrahenten- und Betriebsrisiken reduziert. Darüber hinaus werden Indexprodukte in volatilen Kreditzyklen häufig eingesetzt und unterstützen die wiederkehrende Nachfrage von Banken, Vermögensverwaltern und Hedgefonds. Diese Faktoren zusammen unterstützen eine stärkere Wachstumsdynamik für Index-CDS im Prognosezeitraum.

Nach Entitätstyp

Der zunehmende Einsatz von Unternehmens-CDS zur Absicherung gegen Ausfallrisiken steigerte das Segmentwachstum

Basierend auf dem Unternehmenstyp ist der Markt in Unternehmens-CDS, Staats-CDS und Finanzinstitut-CDS unterteilt.

Im Jahr 2025 dominierte das Corporate CDS den Weltmarkt. Institutionelle Anleger, Banken und Vermögensverwalter nutzen Unternehmens-CDS aktiv zur Absicherung gegen Ausfallrisiken, Herabstufungsrisiken und Spread-Ausweitungen bei Investment-Grade- und Hochzins-Emittenten. Corporate CDS profitiert auch von der starken Liquidität beliebter Unternehmensnamen und der Möglichkeit, Absicherungen schnell anzuwenden, ohne die zugrunde liegenden Anleihebestände umzustrukturieren. Darüber hinaus reagieren Unternehmenskredite sehr empfindlich auf Zinsänderungen und Refinanzierungsbedingungen, was den Absicherungsbedarf in volatilen Zeiten erhöht. Das breite Spektrum an Unternehmensemittenten in allen Sektoren erweitert den adressierbaren Markt weiter und stärkt die Nutzung von Unternehmens-CDS in allen globalen Regionen.

Das CDS-Segment für Finanzinstitute wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,0 % wachsen. Banken und Finanzinstitute sind eng mit den Kapitalmärkten verflochten, was in Zeiten systemischer Unsicherheit die Nachfrage nach Absicherung erhöht.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die zunehmende Einführung von Credit Default Swaps (CDS) bei Banken und Händlern trieb das Segmentwachstum voran

Basierend auf dem Endverbraucher wird der Markt in Banken und Händler, Hedgefonds sowie Vermögensverwalter und Versicherungsunternehmen unterteilt.

Das Segment Banken und Händler dominierte im Jahr 2025 den Marktanteil aufgrund seiner zentralen Rolle als Market Maker und Liquiditätsgeber sowohl bei Einzeladressen- als auch bei Index-CDS-Kontrakten. Diese Institutionen vermitteln den Großteil der CDS-Ströme, verwalten große Handelsbücher und unterstützen die Preisfindung durch kontinuierliche Quotierung und Risikolagerung. Ihre Dominanz wird durch ihren direkten Zugang zur Clearing-Infrastruktur, fortschrittliche Risikomanagementfunktionen und die Fähigkeit, maßgeschneiderte Absicherungslösungen für institutionelle Kunden zu strukturieren, weiter gestärkt.

Für Hedgefonds wird im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 9,4 % prognostiziert, da sie zunehmend CDS für Relative-Value-Handel, Makro-Hedging und Credit-Spread-Positionierungsstrategien nutzen.

Regionaler Ausblick auf den Credit Default Swap (CDS)-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Credit Default Swap (CDS) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa hatte im Jahr 2024 den dominierenden Anteil im Wert von 4.882,05 Milliarden US-Dollar und behielt auch im Jahr 2025 den Spitzenanteil mit 5.131,04 Milliarden US-Dollar. Das Wachstum des EU-Marktes ist auf eine große Unternehmensanleihen- und Staatsschuldenbasis zurückzuführen, die eine anhaltende Nachfrage nach Kreditrisikoabsicherung für Investment-Grade-, Hochzins- und Staatsengagements schafft. Eine starke Präsenz globaler Banken und Händlernetzwerke unterstützt den aktiven CDS-Handel und die Liquidität, insbesondere bei weit verbreiteten Indexprodukten, die an europäische Kredite gekoppelt sind.

Britischer Credit Default Swap (CDS)-Markt

Der britische Markt erreichte im Jahr 2025 einen Wert von rund 3.387,67 Milliarden US-Dollar, was etwa 38,0 % der weltweiten Einnahmen aus Credit Default Swaps (CDS) entspricht.

Deutschland Credit Default Swap (CDS) Markt

Der deutsche Markt erreichte im Jahr 2025 eine Bewertung von rund 450,74 Milliarden US-Dollar, was etwa 5,0 % des weltweiten Credit Default Swap (CDS)-Umsatzes entspricht.

Nordamerika

Nordamerika wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 6,3 % verzeichnen und im Jahr 2025 einen Wert von 2.457,34 Milliarden US-Dollar erreichen. Das Wachstum des nordamerikanischen Marktes wird durch die tiefen und hochliquiden Kreditmärkte der Region vorangetrieben, wo institutionelle Anleger und Banken aktiv CDS zur Absicherung von Unternehmens- und Finanzsektorengagements nutzen. Die starke Beteiligung großer Händlerbanken und Market Maker unterstützt eine effiziente Preisgestaltung und konsistente Liquidität und fördert die breitere Nutzung von Einzeladressen- und Index-CDS-Kontrakten.

US-amerikanischer Credit Default Swap (CDS)-Markt

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 eine Bewertung von rund 2.127,86 Milliarden US-Dollar, was etwa 24,0 % des weltweiten Umsatzes mit Credit Default Swaps (CDS) ausmacht.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 eine Bewertung von 994,85 Milliarden US-Dollar und sicherte sich die Position der drittgrößten Region im Markt. In der Region erreichten Indien und China im Jahr 2025 eine Bewertung von 103,16 Milliarden US-Dollar bzw. 220,40 Milliarden US-Dollar.

Japanischer Credit Default Swap (CDS)-Markt

Der japanische Markt erreichte im Jahr 2025 einen Wert von rund 277,26 Milliarden US-Dollar, was etwa 3,0 % der weltweiten Einnahmen aus Credit Default Swaps (CDS) ausmacht. Dieses Wachstum ist auf den ausgereiften Anleihenmarkt des Landes und den zunehmenden Bedarf institutioneller Anleger zurückzuführen, das Kreditengagement bei sich ändernden Zinssätzen und makroökonomischen Bedingungen effizient zu verwalten. Da japanische Banken, Versicherer und Vermögensverwalter große Portfolios festverzinslicher Wertpapiere halten, bieten CDS ein flexibles Instrument zur Absicherung gegen potenzielle Spread-Ausweitungen und emittentenspezifische Bonitätsverschlechterungen, ohne Anleihepositionen zu liquidieren.

Chinesischer Credit Default Swap (CDS)-Markt

Der chinesische Markt wird Prognosen zufolge einer der größten weltweit sein. Die Umsätze im Jahr 2025 werden auf etwa 220,40 Milliarden US-Dollar geschätzt, was etwa 2 % des weltweiten Umsatzes mit Credit Default Swaps (CDS) entspricht.

Indischer Credit Default Swap (CDS)-Markt

Der indische Markt erreichte im Jahr 2025 einen Wert von 103,16 Milliarden US-Dollar, was etwa 1 % der weltweiten Einnahmen aus Credit Default Swaps (CDS) ausmacht.

Südamerika, Naher Osten und Afrika

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt erreichte im Jahr 2025 einen Wert von 105,84 Milliarden US-Dollar. Das Wachstum Südamerikas sowie des Nahen Ostens und Afrikas ist auf die allmähliche Vertiefung der Märkte für Staats- und Unternehmensanleihen zurückzuführen, was den Bedarf an Instrumenten erhöht, die Anlegern helfen, das Ausfallrisiko und die Spread-Volatilität zu verwalten. Im Nahen Osten und in Afrika erreichte der GCC im Jahr 2025 einen Wert von 124,93 Milliarden US-Dollar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Erweiterung indexbasierter und abgewickelter CDS-Angebote durch Schlüsselakteure, um den Marktfortschritt voranzutreiben

Eine Schlüsselstrategie führender CDS-Anbieter ist der Ausbau indexbasierter und abgewickelter CDS-Angebote, um die Skalierbarkeit, den Liquiditätszugang und die Kapitaleffizienz für Kunden zu verbessern. Große Händlerbanken und -plattformen priorisieren die Teilnahme an einem zentralen Clearing, Portfoliokomprimierungsdienste und standardisierte Vertragsstrukturen, um das Kontrahentenrisiko zu reduzieren und betriebliche Reibungsverluste zu verringern. Gleichzeitig investieren sie in die elektronische Ausführung und automatisierte Post-Trade-Workflows, um eine schnellere Preisgestaltung, engere Spreads und eine verbesserte Transparenz zu ermöglichen.

- Beispielsweise erweiterte die ISDA im März 2025 ihre Derivatedatenbank SwapsInfo um europäische CDS-Handelsaktivitäten und fügte Index- und Einzelnamen-gehandelte Nominalwerte sowie Handelszahlen aus der Europäischen Union und dem Vereinigten Königreich hinzu. Diese Entwicklung spiegelt den umfassenderen Wandel hin zu strukturierter Transparenz und standardisierten Handelsdaten wider.

Viele Akteure stärken außerdem ihre Risikoanalyse- und Kundenberatungskapazitäten, um den Absicherungsbedarf während volatiler Kreditzyklen zu unterstützen, was dazu beiträgt, die langfristige Kundenbindung zu vertiefen.

LISTE DER WICHTIGSTEN CREDIT-DEFAULT-SWAP-UNTERNEHMEN IM PROFIL

- JPMorgan Chase & Co.(UNS.)

- Goldman Sachs Group(UNS.)

- Morgan Stanley(UNS.)

- Citigroup (USA)

- Bank of America (USA)

- Barclays (Großbritannien)

- Deutsche Bank (Deutschland)

- BNP Paribas(Frankreich)

- UBS (Schweiz)

- HSBC(VEREINIGTES KÖNIGREICH.)

- Credit Suisse (Altpositionen in UBS integriert) (Schweiz)

- Société Générale (Frankreich)

- Nomura (Japan)

- Wells Fargo (USA)

- Standard Chartered (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:FICO hat sich mit Plaid zusammengetan, um die nächste Generation des zu liefernCashflowUltraFICO-Score. Diese innovative Lösung kombiniert die bewährte Zuverlässigkeit des FICO-Scores, der von 90 % der führenden US-Kreditgeber verwendet wird, mit Echtzeit-Cashflow-Daten von Plaid, um Kreditgebern einen einzigen, verbesserten Kredit-Score zu bieten.

- Oktober 2025:Barclays gab die Unterzeichnung einer neuen mehrjährigen strategischen Vereinbarung mit SIX, dem globalen Anbieter von Finanzdaten und Marktinfrastruktur, bekannt. Die mehrjährige Zusammenarbeit wird dazu beitragen, Investmentbanking, Privatkundengeschäft, Vermögensverwaltung und Unternehmensdienstleistungen abzudecken.

- September 2025:Experian gab bekannt, dass Oakbrook, ein bankenunabhängiger Anbieter von Verbraucherkreditlösungen, Experian Boost-Daten in seinem Prozess für Privatkreditanträge verwenden wird. Diese Partnerschaft wird den Zugang zu Krediten für Kunden verbessern, die traditionell möglicherweise keinen Anspruch darauf hatten.

- Mai 2025:UBS Group AG und General Atlantic haben sich zusammengeschlossen, um sich auf private Kreditmöglichkeiten zu konzentrieren. Die Zusammenarbeit zwischen UBS und General Atlantic Credit (GA Credit) zielt darauf ab, den Zugang von Anlagekunden und Kreditnehmern zu einem breiteren Spektrum an Direktkrediten und anderen Kreditprodukten zu verbessern.

- Januar 2024:Die CME Group gab bekannt, dass ihre verbesserte Cross-Margining-Vereinbarung in Kraft getreten ist. Dies wird eine Kapitaleffizienz für Clearing-Mitglieder ermöglichen, die sowohl US-Staatsanleihen als auch Zins-Futures der CME Group handeln und abwickeln.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,5 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, nach Entitätstyp, nach Endbenutzer und Region |

|

Nach Typ |

· Single-Name-CDS · Index-CDS · Basket und strukturierte CDS |

|

Nach Entitätstyp |

· Unternehmens-CDS · Staats-CDS · CDS für Finanzinstitute |

|

Vom Endbenutzer |

· Banken und Händler · Hedgefonds · Vermögensverwalter und Versicherungsunternehmen |

|

Nach Region |

· Nordamerika (nach Typ, nach Entitätstyp, nach Endbenutzer und Land) o USA o Kanada o Mexiko · Europa (nach Typ, nach Entitätstyp, nach Endbenutzer und Land) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Russland o Benelux o Nordische Länder o Restliches Europa · Asien-Pazifik (nach Typ, nach Entitätstyp, nach Endbenutzer und Land) o China o Japan o Indien o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums · Südamerika (nach Typ, nach Entitätstyp, nach Endbenutzer und Land) o Brasilien o Argentinien o Restliches Südamerika · Naher Osten und Afrika (nach Typ, nach Entitätstyp, nach Endbenutzer und Land) o Türkei o Israel o GCC o Südafrika o Nordafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8.963,40 Milliarden US-Dollar und soll bis 2034 15.741,14 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2.457,34 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2032 eine jährliche Wachstumsrate von 6,5 % aufweisen wird.

Nach Art wird erwartet, dass das Index-CDS-Segment den Markt anführt.

Steigende Kreditrisikounsicherheit und Spreadvolatilität beschleunigen das Marktwachstum.

JPMorgan Chase & Co., Goldman Sachs Group, Morgan Stanley und Citigroup sind die Hauptakteure auf dem Weltmarkt.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf