Cumol-Marktgröße, Anteil und Branchenanalyse, nach Produkt (Phenol, Aceton und andere), nach Endverbrauchsindustrie (Kunststoffe und Polymere, Automobil, Bauwesen, Elektronik, Konsumgüter und andere) und regionale Prognose, 2026–2034

Größe und Anteil des Cumol-Marktes

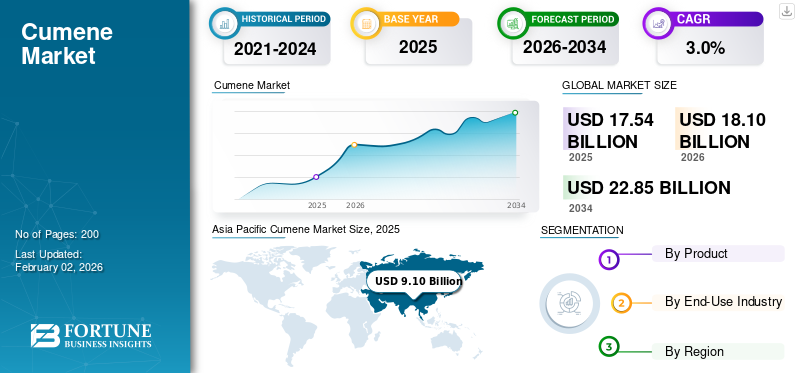

Die globale Cumol-Marktgröße wurde im Jahr 2025 auf 17,54 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 18,10 Milliarden US-Dollar im Jahr 2026 auf 22,85 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 51,88 % im Jahr 2025.

Cumol ist ein wichtiges petrochemisches Zwischenprodukt, das hauptsächlich bei der Herstellung von Phenol und Aceton verwendet wird, die zusammen das Rückgrat mehrerer nachgelagerter Wertschöpfungsketten bilden, darunter Kunststoffe, Harze, Beschichtungen, Klebstoffe und technische Materialien. Seine Rolle als Rohstoff verknüpft seinen Bedarf eher mit dem Phenol- und Acetonverbrauch als mit der Verwendung von Chemikalien nach eigenem Ermessen. Dies verankert den Markt in der industriellen Fertigung in den Bereichen Automobil, Bauwesen, Elektronik und Konsumgüter.

Weltweit wird der Cumol-Markt durch eine stetige Nachfrage nach phenolbasierten Derivaten wie zPolycarbonateund Epoxidharze, bei denen Leistung, Haltbarkeit und Kosteneffizienz weiterhin entscheidend sind. Der Markt wird von integrierten Chemieproduzenten dominiert, darunter INEOS, ExxonMobil, Shell, BASF, SABIC und Sumitomo Chemical, deren Betriebe den Schwerpunkt auf Rohstoffintegration, Anlagenoptimierung und Lieferzuverlässigkeit legen. Dies führt zu einem reifen Markt, der sich durch eine stabile Nachfrage und ein diszipliniertes Kapazitätsmanagement auszeichnet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

CUMENE MARKET Wichtige Imbissbuden

- Marktgröße 2025: 17,54 Milliarden US-Dollar

- Marktgröße 2026: 18,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,85 Milliarden US-Dollar

- CAGR: 3,0 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 51,88 % im Jahr 2025.

- Das Aceton-Segment machte einen erheblichen Marktanteil aus und soll bis 2034 mit einer jährlichen Wachstumsrate von 2,5 % wachsen.

- Das Elektroniksegment stellte einen bemerkenswerten Endverbrauchsanteil dar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 3,2 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von 9,10 Milliarden US-Dollar die dominierende Stellung inne und wird voraussichtlich auch im Jahr 2026 seine führende Rolle beibehalten und 9,47 Milliarden US-Dollar erreichen, unterstützt durch eine starke Nachfrage aus den Sektoren Chemie, Kunststoff und Fertigung.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt, der im Jahr 2025 einen Wert von 3,22 Milliarden US-Dollar erreichte, angetrieben durch etablierte petrochemische Produktionskapazitäten und einen stetigen Industrieverbrauch.

Europa

Europa dürfte im Prognosezeitraum ein moderates Wachstum verzeichnen und bis 2025 einen Wert von 3,44 Milliarden US-Dollar erreichen, unterstützt durch eine anhaltende Nachfrage aus nachgelagerten chemischen und industriellen Anwendungen.

UNS.

Der US-Markt erreichte im Jahr 2025 ein Volumen von 2,83 Milliarden US-Dollar und machte etwa 16,2 % des weltweiten Umsatzes aus, gestützt durch eine starke Basis in der petrochemischen Industrie.

Japan

Japan ist nach wie vor ein wichtiger Markt in Asien und profitiert von der fortschrittlichen Fertigungsindustrie und der anhaltenden Nachfrage nach Phenol- und Acetonderivaten.

Mehr lesen

CUMO-MARKTRENDS

Der Wandel hin zu leichten und langlebigen Materialien erhöht die Abhängigkeit von Wertschöpfungsketten auf Phenolbasis

Ein wichtiger Trend, der den Cumol-Markt prägt, ist die wachsende Präferenz für leichte, langlebige und leistungsstarke Materialien für Automobil-, Elektronik- und Bauanwendungen. Diese Verschiebung begünstigt den verstärkten Einsatz von Polycarbonaten und Epoxidharzen, die stark auf Phenol und Aceton basieren, die aus Cumol gewonnen werden. Während Hersteller nach verbesserter Materialeffizienz, Schlagfestigkeit und Designflexibilität streben, gewinnen Polymere auf Phenolbasis immer mehr an Bedeutung, was die stetige Nachfrage nach Cumol im Downstream-Bereich verstärkt.

- Nach Angaben der Europäischen Kommission und der OECD spielen leichte Polymere und fortschrittliche Harze eine entscheidende Rolle bei der Verbesserung der Energieeffizienz und Materialleistung im Transport- und Bauwesen und unterstützen so ein nachhaltiges Nachfragewachstum nach mit Cumol verbundenen Materialien auf Phenol- und Acetonbasis.

MARKTDYNAMIK

MARKTREIBER

Nachgelagerte Phenol- und Acetonnachfrage soll den Endverbrauch in der Fertigung steigern

Die Nachfrage nach Cumol wird im Wesentlichen durch seine Rolle als Hauptrohstoff für die Phenol- und Acetonproduktion bestimmt, die zusammen die Grundlage für ein breites Spektrum industrieller Wertschöpfungsketten bilden. Das Wachstum bei Polycarbonat-Kunststoffen,Epoxidharze, Klebstoffe, Beschichtungen und technische Materialien erzeugen eine direkte Nachfrageseite für Phenol und Aceton, was sich in einem stetigen Cumolverbrauch niederschlägt. Durch diese Verknüpfung ist die Cumol-Nachfrage weniger diskretionär und stärker strukturell an die Endverbrauchsproduktion gebunden, insbesondere bei Kunststoffen, Automobilkomponenten, Baumaterialien und Konsumgütern, wo Phenolderivate in großem Maßstab nur schwer zu ersetzen sind.

- Laut Branchenverbänden wie Cefic und Petrochemicals Europe bleiben Phenol und Aceton wichtige Zwischenprodukte für Polycarbonate, Epoxidharze und technische Kunststoffe, was die Position von Cumol als nachfrageorientierter Upstream-Rohstoff stärkt.

MARKTBEGRENZUNGEN

Hohe Abhängigkeit von zyklischen Endverbrauchsindustrien schränkt die Nachfragestabilität ein

Die Nachfrage nach Cumol wird durch die starke Abhängigkeit von zyklischen nachgelagerten Industrien wie der Automobil-, Bau- und Konsumgüterindustrie gebremst, die einen direkten Einfluss auf den Phenol- und Acetonverbrauch haben. Phasen reduzierter Produktionsleistung, schwacher Wohnungsbautätigkeit oder rückläufiger Konsumausgaben führen schnell zu einer geringeren Nachfrage nach Polycarbonaten, Epoxidharzen und Phenolderivaten, was die vorgelagerte Cumol-Abnahme begrenzt. Diese enge Kopplung an makroökonomische Zyklen verringert die Sichtbarkeit der Nachfrage und erhöht die kurzfristige Volatilität des Cumolverbrauchs, obwohl Cumol eine wesentliche Rolle in der Phenol-Aceton-Wertschöpfungskette spielt.

- Laut OECD und Eurostat weist die Industrieproduktion in der Automobil- und Bauindustrie eine ausgeprägte Zyklizität auf, wobei Abschwünge zu einem messbaren Rückgang der Nachfrage nach Kunststoffen und harzbasierten Materialien, die auf Phenol und Aceton basieren, führen und dadurch indirekt die Cumol-Nachfrage drosseln.

MARKTCHANCEN

Steigende Nachfrage nach Hochleistungskunststoffen und -harzen eröffnet neue Expansionsmöglichkeiten

Cumene ist bereit, von der wachsenden Nachfrage nach Hochleistungskunststoffen und Harzsystemen für Leichtbau-, Haltbarkeits- und Wärmebeständigkeitsanwendungen zu profitieren. Der zunehmende Einsatz von Polycarbonaten und Epoxidharzen inAutomobilkomponenten, Elektronik, Baumaterialien und Konsumgüter führen zu einem höheren Phenol- und Acetonverbrauch, was zu einer zunehmenden vorgelagerten Nachfrage nach Cumol führt. Da die Hersteller der Materialeffizienz und -leistung Vorrang vor herkömmlichen Ersatzstoffen einräumen, bietet das Nachfragewachstum in diesen nachgelagerten Anwendungen eine strukturelle Chance für den Cumolverbrauch.

- Laut der Europäischen Kommission und Branchenverbänden werden Polycarbonate und Epoxidharze aufgrund ihres Verhältnisses von Festigkeit zu Gewicht und ihrer Leistungsmerkmale zunehmend in Automobil-, Elektro- und Bauanwendungen eingesetzt, was die langfristige Nachfrage nach mit Cumol verbundenen Wertschöpfungsketten auf Phenol- und Acetonbasis verstärkt.

HERAUSFORDERUNGEN DES MARKTES

Volatilität der Rohstoffpreise und knappe Phenol-Aceton-Margen schaffen Herausforderungen für die Marktexpansion

Cumolproduzenten stehen vor zahlreichen Herausforderungen aufgrund der Volatilität der Preise für Benzol- und Propylenrohstoffe, die sich direkt auf die Produktionskosten und die Margenstabilität auswirken. Die schwankenden Nachfrage-Angebots-Gleichgewichte bei Phenol und Aceton verstärken diesen Druck noch weiter, da schwache nachgelagerte Margen die Fähigkeit der Hersteller einschränken können, höhere Kosten weiterzugeben. Diese Kombination aus Rohstoffexposition und nachgelagerter Margensensitivität erschwert betriebliche Entscheidungen und verringert die Ertragstransparenz in der gesamten Cumol-Wertschöpfungskette.

- Nach Angaben der Europäischen Kommission und der OECD reagieren die Preise für Benzol und Propylen sehr empfindlich auf Bewegungen im Rohöl- und Industriezyklus. Andererseits sind die Phenol-Aceton-Margen weiterhin eng mit der nachgelagerten Nachfrage nach Kunststoffen und Harzen verknüpft, was zu strukturellen Herausforderungen bei der Rentabilität der vorgelagerten Cumol-Produzenten führt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkt

Das Phenol-Segment führte den Markt mit seiner steigenden Nachfrage als Zwischenprodukt für hochvolumige Downstream-Materialien an

Basierend auf dem Produkt ist der Markt in Phenol,Aceton, und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Phenol-Segment hatte im Jahr 2025 einen dominanten Cumol-Marktanteil. Das Segment ist führend, da Phenol ein wesentliches Zwischenprodukt für großvolumige nachgelagerte Materialien wie Polycarbonate und Epoxidharze ist. Diese Materialien sind ein wesentlicher Bestandteil von Anwendungen, die Festigkeit, Hitzebeständigkeit und Haltbarkeit erfordern, und sorgen für einen konsistenten Durchzugseffekt von der Phenolproduktion zurück zum Cumolbedarf. Da es bei diesen Anwendungen nach wie vor schwierig ist, Phenol in großem Maßstab zu ersetzen, bleibt die Cumol-Nachfrage strukturell an die Phenol-Betriebsraten und nicht an kurzfristige Preisbewegungen gebunden.

- Laut Cefic und Petrochemicals Europe ist Phenol ein entscheidender Rohstoff für Polycarbonate und Epoxidharze, die in Bau-, Automobil- und Elektroanwendungen eingesetzt werden, was seine Rolle als dominierendes Cumol-Derivat unterstreicht.

Das Aceton-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 2,5 % wachsen.

Nach Endverbrauchsindustrie

Die Verwendung von Kunststoffen und Polymeren verankert die Cumol-Nachfrage über Phenolharz-Wertschöpfungsketten

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Kunststoffe und Polymere, Automobil, Bauwesen, Elektronik, Konsumgüter und andere unterteilt.

Der größte Anteil entfiel im Jahr 2025 auf das Segment Kunststoffe und Polymere. Dies ist auf den umfangreichen Einsatz von phenolbasierten Derivaten in Polycarbonaten, Epoxidharzen und technischen Kunststoffen zurückzuführen. Die Produktnachfrage von Automobilkomponenten, Baumaterialien, Elektronikgehäusen und Konsumgütern treibt den Phenolverbrauch voran und schafft einen direkten und stabilen Nachfragepfad für Cumol. Dieses Endverbrauchssegment profitiert von Materialsubstitutionstrends und bevorzugt leichte und leistungsstarke Polymere gegenüber herkömmlichen Materialien.

- Nach Angaben der Europäischen Kommission und der OECD fortgeschrittenKunststoffeund Polymermaterialien spielen eine wachsende Rolle im Transportwesen, im Baugewerbe und in der Elektronik. Dies ist auf ihre Haltbarkeit und Leistungseffizienz zurückzuführen, die eine anhaltende Nachfrage nach Polymersystemen auf Phenolbasis in Verbindung mit Cumol begünstigt.

Das Elektroniksegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,2 % wachsen.

Regionaler Ausblick auf den Cumol-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Cumene Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit einem Wert von 9,10 Milliarden US-Dollar die dominierende Stellung inne und wird voraussichtlich auch im Jahr 2026 seine führende Rolle beibehalten und 9,47 Milliarden US-Dollar erreichen. Die führende Position der Region beruht auf ihrer groß angelegten Phenol- und Acetonproduktionsbasis, ihrer starken Kunststoff- und Polymerproduktionsaktivität und ihrem umfangreichen nachgelagerten Verbrauch in den Bereichen Automobil, Bauwesen, Elektronik und Konsumgüter. Die starke Nachfrage nach Polycarbonaten, Epoxidharzen und Phenolharzen unterstützt den anhaltenden Cumolverbrauch, insbesondere bei kostensensiblen und großvolumigen Anwendungen.

China-Cumol-Markt

Basierend auf dem starken Beitrag des asiatisch-pazifischen Raums und der umfangreichen Produktionspräsenz Chinas wird der chinesische Markt im Jahr 2025 analytisch auf 3,31 Milliarden US-Dollar geschätzt, was etwa 18,9 % des weltweiten Umsatzes ausmacht. Die Produktnachfrage wird durch die groß angelegte Phenol- und Acetonproduktion für Kunststoffe und Polymere, Baumaterialien, Automobilkomponenten und die Elektronikfertigung gestützt, gestützt durch eine gut entwickelte nachgelagerte chemische Industrie.

Indischer Cumol-Markt

Im Jahr 2025 erreichte der indische Markt einen Wert von rund 0,72 Milliarden US-Dollar. Das Wachstum wird durch die Ausweitung der Bautätigkeit, den steigenden Verbrauch von Kunststoffen und Produkten auf Polymerbasis, die zunehmende Automobil- und Geräteherstellung sowie den schrittweisen Ausbau der inländischen Phenol- und Acetonverarbeitungskapazität unterstützt.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt, der im Jahr 2025 einen Wert von 3,22 Milliarden US-Dollar erreichte. Die Nachfrage wird durch den Verbrauch von ausgereiftem Phenol und Aceton bei Kunststoffen und Polymeren, Automobilkomponenten,Baumaterialienund industrielle Anwendungen. Die Region profitiert von einer etablierten Downstream-Verarbeitungsinfrastruktur und einem stetigen Ersatzbedarf, auch wenn das Wachstum aufgrund der Marktreife moderat bleibt.

US-amerikanischer Cumol-Markt

Im Jahr 2025 erreichte der US-Markt einen Wert von 2,83 Milliarden US-Dollar, was etwa 16,2 % des weltweiten Umsatzes entspricht. Der Verbrauch wird durch phenolbasierte Polycarbonate und Epoxidharze angetrieben, die in der Bau-, Automobil-, Elektronik- und Konsumgüterindustrie verwendet werden, unterstützt durch integrierte Petrochemie- und Harzproduktionskapazitäten.

Europa

Europa dürfte im Prognosezeitraum ein moderates Wachstum verzeichnen und bis 2025 einen Wert von 3,44 Milliarden US-Dollar erreichen. Die Region ist durch strenge Umweltvorschriften, hohe Energiekosten und anhaltenden Druck auf die Betriebsmargen gekennzeichnet. Trotz dieser Herausforderungen unterstützt die anhaltende Nachfrage nach Kunststoffen und Polymeren, Automobilkomponenten, Baumaterialien und industriellen Anwendungen den anhaltenden Cumolverbrauch.

Deutscher Cumol-Markt

Der deutsche Markt wird bis 2025 voraussichtlich etwa 0,88 Milliarden US-Dollar erreichen, was etwa 5,0 % des Weltmarktes entspricht. Die Nachfrage wird durch eine starke industrielle Fertigung, Automobilproduktion und den Einsatz von Harzen und Polymeren auf Phenolbasis in Bau- und technischen Anwendungen gestützt.

Britischer Cumol-Markt

Im Jahr 2025 erreichte der britische Markt einen Wert von 0,44 Milliarden US-Dollar, was etwa 2,6 % des weltweiten Umsatzes ausmacht. Der Produktverbrauch konzentriert sich auf Kunststoffe und Polymere, Baumaterialien, Automobilkomponenten und ausgewählte industrielle Harzanwendungen.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 0,73 Milliarden US-Dollar, gestützt durch steigende Bautätigkeit, expandierende Kunststoff- und Polymerproduktion und wachsende Nachfrage aus der Automobil- und Konsumgüterbranche. Im Nahen Osten und in Afrika wird die Produktnachfrage durch industrielle Anwendungen, Baumaterialien und die Rolle der Region als Rohstoff- und nachgelagerter Chemieknotenpunkt bestimmt. Der Markt im Nahen Osten und Afrika wird im Jahr 2025 voraussichtlich 1,04 Milliarden US-Dollar erreichen.

Cumol-Markt in Saudi-Arabien

Der Markt Saudi-Arabiens machte im Jahr 2025 rund 0,51 Milliarden US-Dollar aus, was etwa 2,9 % des weltweiten Umsatzes entspricht. Die Produktnachfrage wird durch integrierte Unterstützung unterstütztPetrochemieBetriebe, nachgelagerte Phenol- und Acetonproduktion sowie die strategische Position des Landes bei der Belieferung regionaler und exportorientierter Chemiemärkte.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure legen Wert auf Asset-Optimierung, um der Konkurrenz einen Schritt voraus zu sein

Der Cumolmarkt ist mäßig konsolidiert und zeichnet sich durch hohe Eintrittsbarrieren aufgrund des Bedarfs an integriertem Zugang zu Benzol und Propylen, kapitalintensiven Produktionsanlagen und einer engen Verknüpfung mit nachgelagerten Phenol- und Acetonbetrieben aus. Infolgedessen konzentriert sich das Angebot auf große Petrochemie- und Chemieproduzenten, die Cumol als Teil breiterer Wertschöpfungsketten für Aromaten und Derivate betreiben, was zu einer stabilen, aber streng gesteuerten Wettbewerbsdynamik und nicht zu einem fragmentierten Wettbewerb führt.

Der Wettbewerb wird weitgehend von betrieblicher Effizienz, Rohstoffintegration und nachgelagerter Ausrichtung geprägt und nicht von einer aggressiven Kapazitätserweiterung. Hauptakteure, darunter INEOS, ExxonMobil, Shell, BASF, SABIC, Mitsui Chemicals und Sumitomo Chemical, konzentrieren sich auf die Optimierung vorhandener Anlagen, die Gewährleistung der Lieferzuverlässigkeit sowohl für die firmeneigene als auch für die Handelsphenolproduktion sowie die gezielte Verbesserung der Prozesseffizienz und Nachhaltigkeit. Dies führt zu einem Marktumfeld, das von langfristigen Verträgen, regionalem Versorgungsgleichgewichtsmanagement und schrittweisen strategischen Schritten statt häufigen störenden Veränderungen geprägt ist.

LISTE DER WICHTIGSTEN CUMEN-UNTERNEHMEN IM PROFIL

- INEOS(VEREINIGTES KÖNIGREICH.)

- Exxon Mobil Corporation.(UNS.)

- Shell (Großbritannien)

- BASF (Deutschland)

- SABIC(Saudi-Arabien)

- Mitsui Chemicals, Inc.(Japan)

- Sumitomo Chemical Co., Ltd.(Japan)

- Moeve (Spanien)

- Versalis (Italien)

- China Petrochemical Technology Development Co., Ltd. (China)

- KUMHO P&B CHEMICALS.,INC. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024: Sumitomo Chemical ist eine globale Lizenzallianz mit KBR eingegangen, um seine Cumol-basierte Phenol- und Aceton-Produktionstechnologie zu kommerzialisieren. Der Schwerpunkt des Schritts liegt auf der Ausweitung des internationalen Einsatzes seines Prozessportfolios und der Unterstützung künftiger Kapazitätserweiterungen im Zusammenhang mit Cumol mit verbesserter Effizienz und Nachhaltigkeitspositionierung.

- Dezember 2023: INEOS Phenol hat Europas größte integrierte Cumol-Anlage in Marl, Deutschland, in Betrieb genommen und damit die regionale Cumol-Kapazität erweitert und gleichzeitig die Kohlenstoffintensität durch fortschrittliche Prozessintegration reduziert. Es wird erwartet, dass dies die Phenol- und Acetonproduktion in allen europäischen nachgelagerten Märkten unterstützen wird.

- April 2023:INEOS Phenol schloss die Übernahme von Mitsui Phenols Singapore Ltd ab, was zu einer Kapazitätserweiterung um 410 kt für Cumol führte und die Präsenz des Unternehmens auf dem asiatischen Markt stärkte.

- Dezember 2019: Sumitomo Chemical stärkte seine asiatische Phenol-Wertschöpfungskette durch Technologielizenzen für die Phenol- und Acetonproduktion. Der Schritt stärkte die langfristige regionale Nachfrage nach Cumol als wichtigem vorgelagerten Rohstoff für die Kunststoff- und Harzherstellung.

BERICHTSBEREICH

Die globale Cumol-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Segmentierung |

Nach Produkt, Endverbrauchsbranche und Region |

|

Nach Produkt |

· Phenol · Aceton · Andere |

|

Nach Endverbrauchsindustrie |

· Kunststoffe und Polymere · Automobil · Konstruktion · Elektronik · Konsumgüter · Andere |

|

Nach Geographie |

· Nordamerika (nach Produkt, Endverbrauchsbranche und Land) o USA (nach Endverbrauchsindustrie) o Kanada (nach Endverbrauchsindustrie) · Europa (nach Produkt, Endverbrauchsbranche und Land) o Deutschland (nach Endverbrauchsindustrie) o Vereinigtes Königreich (nach Endverbrauchsindustrie) o Frankreich (nach Endverbrauchsindustrie) o Italien (nach Endverbrauchsindustrie) o Restliches Europa (nach Endverbrauchsindustrie) · Asien-Pazifik (nach Produkt, Endverbrauchsbranche und Land) o China (nach Endverbrauchsindustrie) o Japan (nach Endverbrauchsindustrie) o Indien (nach Endverbrauchsindustrie) o Südkorea (nach Endverbrauchsindustrie) o Übriger Asien-Pazifik-Raum (nach Endverbrauchsindustrie) · Lateinamerika (nach Produkt, Endverbrauchsbranche und Land) o Brasilien (nach Endverbrauchsindustrie) o Mexiko (nach Endverbrauchsindustrie) o Übriges Lateinamerika (nach Endverbrauchsindustrie) · Naher Osten und Afrika (nach Produkt, Endverbrauchsbranche und Land) o Saudi-Arabien (nach Endverbrauchsindustrie) o Südafrika (nach Endverbrauchsindustrie) o Rest des Nahen Ostens und Afrikas (nach Endverbrauchsindustrie) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 17,54 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 22,85 Milliarden US-Dollar erreichen wird.

Der Markt soll im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 3,0 % aufweisen.

Nach Endverbraucherindustrie war das Segment Kunststoffe und Polymere im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die nachgelagerte Nachfrage nach Phenol und Aceton ist ein Schlüsselfaktor für die Marktexpansion.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf