Data Warehouse as a Service-Marktgröße, Anteil und Branchenanalyse, nach Bereitstellung (Public Cloud, Private Cloud und Hybrid/Multi-Cloud), nach Servicetyp (Enterprise DWaaS, Operational Data-Store as a Service, Data Lakehouse as a Service und Analytics Acceleration Services), nach Unternehmenstyp (Großunternehmen und KMU), nach Branche (BFSI, IT & Telekommunikation, Fertigung, Gesundheitswesen, Einzelhandel & E-Commerce und andere) und regionale Prognose, 2026-2034

DATA-WAREHOUSE-AS-A-SERVICE-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

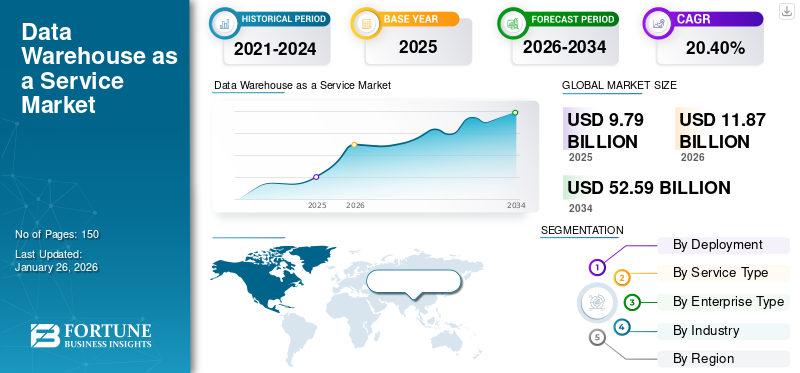

Die Größe des globalen Data Warehouse-as-a-Service-Marktes wurde im Jahr 2025 auf 9,79 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,87 Milliarden US-Dollar im Jahr 2026 auf 52,59 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 20,40 % aufweist. Nordamerika dominierte den Data Warehouse as a Service-Markt mit einem Marktanteil von 40,20 % im Jahr 2025.

Data Warehouse as a Service ist ein Cloud-Service, der es Unternehmen ermöglicht, große Datenmengen zu verwalten, zu speichern und zu analysieren, ohne eine physische Infrastruktur unterhalten zu müssen. Darüber hinaus bietet es eine höhere Skalierbarkeit, Flexibilität und Kosteneffizienz durch den On-Demand-Zugriff auf Data-Warehousing-Ressourcen. Der Markt wird durch die Zunahme des Volumens angetrieben Big Data, Einführung von Cloud-Technologien und Bedarf an Echtzeitanalysen. Unternehmen sind außerdem bestrebt, die betriebliche Effizienz und Entscheidungsfindung durch eine verbesserte Datenintegration zu verbessern.

Einige prominente Hauptakteure auf dem Markt sind Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation, IBM Corporation, Oracle Corporation und Teradata. Zu den von diesen Akteuren umgesetzten Schlüsselstrategien gehören strategische Partnerschaften, technologische Fortschritte, Fusionen und Übernahmen. Sie konzentrieren sich außerdem auf die Einführung von KI, verbesserter Datensicherheit und Automatisierungsfunktionen, um ihre Marktposition zu stärken und den wachsenden Kundenbedürfnissen gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Data Warehouse as a Service-Markt

- Marktgröße 2025: 9,79 Milliarden US-Dollar

- Marktgröße 2026: 11,87 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 52,59 Milliarden US-Dollar

- CAGR: 20,40 % von 2026–2034

- Nordamerika dominierte den Data Warehouse as a Service-Markt mit einem Anteil von 40,20 % im Jahr 2025.

- Das Public-Cloud-Segment soll im Jahr 2026 mit einem Anteil von 63,39 % den Markt anführen.

- Das Enterprise-DWaaS-Segment wird im Jahr 2026 voraussichtlich 53,33 % des Marktes ausmachen.

Nordamerika

Nordamerika erreichte im Jahr 2025 3,94 Milliarden US-Dollar und machte 40,20 % des Weltmarktes aus.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 2,58 Milliarden US-Dollar, was 26,30 % des weltweiten Umsatzes entspricht.

Europa

Europa verzeichnete im Jahr 2025 einen Umsatz von 2,20 Milliarden US-Dollar und trug 22,50 % zum Weltmarkt bei.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 3,23 Milliarden US-Dollar erreichen, unterstützt durch starke Investitionen in die Cloud-Analyse.

Japan

Zunehmende Initiativen zur Cloud-Einführung und zur digitalen Transformation unterstützen die Marktexpansion.

Mehr lesen

AUSWIRKUNGEN GENERATIVER KI

Gen AI verändert den Markt aufgrund seiner wachsenden Nachfrage nach skalierbarem und kontrolliertem Zugang zu umfangreichen Datensätzen

Generative KI-Workloads, einschließlich Vektorsuche, Retrieval Augmented Generation (RAG) und Feinabstimmung, treiben das Marktwachstum durch die zunehmende Akzeptanz dieser Plattformen und Investitionen voran. Solche fortschrittlichen KI-Anwendungen benötigen einen skalierbaren, kontrollierten Zugriff mit geringer Latenz auf komplexe und umfangreiche Datensätze. Um diesen Anforderungen gerecht zu werden, wechseln Unternehmen zu innovativen Data Warehouses als Serviceplattform, die KI-basierte Architekturen, Vektordatenbanken und Echtzeit-Analysefunktionen integrieren.

Diese Plattformen ermöglichen auch eine effektive Abfrage, Speicherung und Verarbeitung von Rohdaten und unstrukturierten Daten, die für die Leistung von entscheidender Bedeutung sind Gen KI.

MARKTDYNAMIK

Markttreiber

Schnelle Time-to-Value und OPEX-Flexibilität treiben das Marktwachstum voran

Schnellere Time-to-Value und OPEX-Flexibilität als wichtige Treiber für das Wachstum des Data Warehouse as a Service-Marktes. Im Gegensatz zu den herkömmlichen On-Premise-Systemen, die erhebliche Kapitalaufwendungen und längere Bereitstellungszyklen erforderten, nutzen Data Warehouse as a Service-Lösungen serverlose, cloudbasierte und verbrauchsbasierte Modelle. Beispielsweise haben laut ABD.org im Jahr 2021 Regierungen und Organisationen, die auf die Cloud umgestiegen sind, innerhalb von fünf Jahren bis zu 2 Milliarden US-Dollar eingespart. Solche Modelle ermöglichen es Unternehmen, nur für die genutzten Ressourcen zu bezahlen, wodurch die Vorabkosten gesenkt werden und Flexibilität bei den Betriebsausgaben (OPEX) geboten wird. Dies ermöglicht eine schnellere Implementierung, schnelle Datenerfassung und verbesserte Skalierbarkeit und macht es somit ideal für dynamische Geschäftsumgebungen.

Darüber hinaus verbessert die Fähigkeit zur Anpassung und Bereitstellung der Datenlösungen die geschäftliche Agilität und Wettbewerbsfähigkeit. Infolgedessen nutzen Unternehmen auch zunehmend Data Warehouses als Service, um die analysegesteuerte Entscheidungsfindung zu beschleunigen und ein nachhaltiges Marktwachstum zu unterstützen.

Marktbeschränkungen

Einschränkungen hinsichtlich der Datensouveränität und des Wohnsitzes behindern das Marktwachstum

Datensouveränität und Herausforderungen beim Standort sind entscheidende Faktoren, die das Marktwachstum behindern. Steigende nationale und branchenspezifische Vorschriften verlangen, dass Daten innerhalb bestimmter geografischer Grenzen gespeichert und verarbeitet werden, was zu einem wachsenden unabhängigen Cloud-Modell führt. Solche Vorschriften erhöhen die Komplexität der Bereitstellung, des Designs und des Betriebs dieser Dienste für Unternehmen mit globaler Reichweite.

Darüber hinaus wird der grenzüberschreitende Datentransfer aufgrund unterschiedlicher Datenschutz- und Sicherheitsstandards zu einer Einschränkung, was die internationale Reichweite verlangsamt und die Betriebskosten erhöht. Dies verringert auch die Flexibilitäts- und Skalierbarkeitsvorteile, die cloudbasierte Architekturen bieten.

Marktchancen

Interoperabilitätsmandate im Gesundheitswesen bieten lukrative Wachstumschancen

Verpflichtungen zur Interoperabilität im Gesundheitswesen stellen eine große Chance für den Markt dar. Vorschriften wie der US-amerikanische ONC Cures Act und die CMS API-Verordnung verlangen von Gesundheitsdienstleistern und Endbenutzern die Einführung eines standardisierten Datenaustauschrahmens, der dazu beiträgt, einen transparenten und sicheren Austausch von Patienteninformationen zu gewährleisten. Dies treibt die Verbesserung und Migration herkömmlicher Systeme zu cloudbasierten und konformen Datenlösungen voran.

Data Warehouse-as-a-Service-Plattformen bieten eine höhere Flexibilität, Skalierbarkeit, Compliance und Integrationsfähigkeit, die auf solche Anforderungen abgestimmt sind, und ermöglichen so eine nahtlose Interoperabilität zwischen verschiedenen Gesundheitsnetzwerken. Dies bietet daher lukrative Chancen für das Marktwachstum.

DATA-WAREHOUSE-AS-A-SERVICE-MARKTRENDS

Die Beschleunigung von Hybrid-/Multi-Clouds und Sovereign Clouds hat sich zu einem wichtigen Markttrend entwickelt

Die Einführung von Multi-/Hybrid- und Souverän-Clouds ist ein wichtiger Trend, der den Markt umgestaltet. Nach Angaben der Weltbank beispielsweise ist die globale Cloud- und Dateninfrastrukturbranche seit 2016 jedes Jahr um etwa 35 % gewachsen und hatte im Jahr 2022 einen Wert von 600 Milliarden US-Dollar. Es wird erwartet, dass sie bis 2025 jährlich um etwa 20 % wächst, wobei eine ähnliche Wachstumsrate voraussichtlich bis 2030 anhalten wird. Der private Sektor macht 96 % der Gesamtinvestitionen aus, während die Staatsausgaben nur 4 % ausmachen.

Das schnelle Wachstum der Anforderungen an Datensouveränität, Speicherort und Portabilität ermöglicht es Unternehmen, die Arbeitslasten auf verschiedene Cloud-Umgebungen zu verteilen oder hybride Architekturen zu verwalten, die private und öffentliche Clouds integrieren. Dies stellt die Einhaltung gesetzlicher Vorschriften sicher und stärkt gleichzeitig Leistung, Kosteneffizienz und Sicherheit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Durch Bereitstellung

Schnelle Wertschöpfung und elastische Skalierung steigern das Wachstum des Public-Cloud-Segments

Basierend auf der Bereitstellung wird der Markt in Public Cloud, Private Cloud und Hybrid/Multi-Cloud unterteilt.

Im Jahr 2026 soll das Public-Cloud-Segment mit einem Anteil von 63,39 % den Markt anführen. Diese Dominanz wird auf die schnelle Wertschöpfungszeit und die flexible Skalierung mit weniger Vorab-Hardware zurückgeführt. Die öffentliche Cloud ist außerdem kosteneffizient und einfach bereitzustellen. Die Public Cloud bietet erweiterte Analysen, globale Zugänglichkeit und KI-Integration mit schnelleren Erkenntnissen für eine datengesteuerte Entscheidungsfindung. Diese Faktoren zusammen führen zur Marktbeherrschung des Segments.

Andererseits wächst das Hybrid-/Multi-Cloud-Segment mit der höchsten CAGR von 24,78 % im Jahr 2024. Dieses Segmentwachstum wird durch seine Fähigkeit angetrieben, die Anforderungen an Datensouveränität und -stabilität zu erfüllen. Es trägt auch dazu bei, eine Lieferantenbindung zu vermeiden und die Kosten für Unternehmen zu optimieren. Dies hat die Einführung bei kleineren Unternehmen mit weniger Kapital beschleunigt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Servicetyp

Wachsende Nachfrage nach ausgereiften und hoch verwalteten Cloud-Warehouses, um das Wachstum des DWaaS-Segments für Unternehmen voranzutreiben

Der Markt ist je nach Servicetyp in Enterprise DWaaS, Operational Data Store as a Service, Data Lakehouse as a Service und Analytics Acceleration Services unterteilt.

Unter diesen dominierte das Enterprise-DWaaS-Segment den Markt mit einem Umsatzanteil von 4,38 Milliarden US-Dollar im Jahr 2024. Verschiedene zentrale BI/SQL-Analysen sind allgegenwärtig und standardisiert, was es für große Unternehmen attraktiv macht. Darüber hinaus bevorzugen Unternehmen auch ausgereifte und gut verwaltete Cloud-Warehouses, was zu einer zunehmenden Akzeptanz des Enterprise-DWaaS-Diensttyps führt. Das Enterprise-DWaaS-Segment wird den Markt voraussichtlich mit einem Anteil von 53,33 % im Jahr 2026 dominieren.

Folglich verzeichnete das Data Lakehouse as a Service-Segment im Jahr 2024 mit 24,07 % die größte CAGR. Dieses Wachstum ist auf den wachsenden Bedarf an Compliance-Unterstützung, der Integration von Data Lakehouse as a Service-Plattform und verwalteten biometrischen Abläufen in verschiedenen regulierten Branchen zurückzuführen.

Nach Unternehmenstyp

Steigende Nachfrage nach Data Warehouse as a Service-Lösungen bei großen Unternehmen treibt das Segmentwachstum voran

Basierend auf der Unternehmensart wird der Markt in Großunternehmen und KMU unterteilt.

Es wird erwartet, dass das Segment der Großunternehmen mit einem weltweiten Beitrag von 59,30 % im Jahr 2026 den Markt anführen wird. Das Segment der Großunternehmen hatte mit einem Umsatzanteil von 4,93 Milliarden US-Dollar den höchsten Marktanteil. Große Unternehmen in den Bereichen Regierung, BFSI und Gesundheitswesen fordern zunehmend Data Warehouse als Servicelösung. Dies ist vor allem darauf zurückzuführen, dass diese Unternehmen strenge Vorschriften einhalten, hohe Sicherheitsanforderungen erfüllen und hohe Transaktionsvolumina einhalten müssen.

Ebenso wuchs das KMU-Segment mit der schnellsten CAGR von 24,29 % im Jahr 2024. Dies ist auf den wachsenden Bedarf an skalierbaren, erschwinglichen und einfach bereitzustellenden Datenlösungen zurückzuführen. KMU müssen steigende Datenmengen bewältigen, ohne in überteuerte Infrastruktur vor Ort zu investieren. Dies hat das Wachstum des KMU-Segments deutlich gesteigert.

Nach Branche

Steigende Investitionen in fortschrittliche Data Warehouse as a Service-Lösungen durch BFSI Industry treiben das Segmentwachstum voran

Nach Branchen ist der Markt in BFSI, IT & unterteilt. Telekommunikation, Fertigung, Gesundheitswesen, Einzelhandel und E-Commerce und andere.

Unter diesen sicherte sich die BFSI-Branche im Jahr 2024 den größten Anteil von 1,86 Milliarden US-Dollar. Banken und Versicherer neigen dazu, streng regulierte Analysen in Bezug auf Betrug, Risiken und Berichterstattung durchzuführen. Dadurch kann BFSI kontinuierlich in fortschrittliche Data Warehouse-as-a-Service-Lösungen investieren, was zum Wachstum des Segments führt.

Das Gesundheitssegment verzeichnete im Jahr 2024 mit 25,32 % die höchste CAGR. Mit digitalisierten Patientendaten, dem Einsatz von KI oder präziser Medizin und Interoperabilitätsanforderungen modernisieren verschiedene Krankenhäuser, insbesondere kleine Kliniken, Analysen in Cloud-Form und treiben so das Segmentwachstum voran.

Regionaler Ausblick auf den Data Warehouse-as-a-Service-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

North America Data Warehouse as a Service Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 3,94 Milliarden US-Dollar, was einem Anteil von 40,20 % entspricht. Es wird erwartet, dass es im Jahr 2026 4,69 Milliarden US-Dollar erreichen wird. Dieses Wachstum ist hauptsächlich auf stark gestiegene Budgets und den Einsatz von Data Warehouse als Servicelösung in der gesamten Region zurückzuführen. Darüber hinaus sind Unternehmen in wichtigen Ländern, einschließlich der USA, führend bei Cloud-Analytics-Investitionen und in Hyperscaler-Bereichen tätig. Es wird erwartet, dass die USA im Jahr 2026 einen Umsatzanteil von 3,23 Milliarden US-Dollar beisteuern werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Im Jahr 2025 erwirtschaftete Europa 2,2 Milliarden US-Dollar und trug damit 22,50 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,63 Milliarden US-Dollar prognostiziert. Dies ist auf den wachsenden Fokus der Region auf Datenschutz, Cloud-Einführung und Fokus auf Datenschutz zurückzuführen. Darüber hinaus sind die wachsenden Investitionen in Analytik, KI und Industrie 4.0Initiativen fördern das regionale Marktwachstum. Großbritannien, Deutschland und Frankreich leisten mit einem erwarteten Umsatzanteil von 0,5 Milliarden US-Dollar, 0,49 Milliarden US-Dollar im Jahr 2026 und 0,36 Milliarden US-Dollar im Jahr 2025 einige der größten Beiträge zum regionalen Marktwachstum.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 2,58 Milliarden US-Dollar aus, was 26,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,24 Milliarden US-Dollar erreichen. Dieses regionale Wachstum ist auf eine zunehmende Digitalisierung und Expansion im Hyperscaler-Bereich, insbesondere in Indien und Südostasien, zurückzuführen. Es wird erwartet, dass Indien und China im Jahr 2026 zu einem Umsatzanteil von 0,46 Milliarden US-Dollar bzw. 0,66 Milliarden US-Dollar beitragen werden.

Südamerika, Naher Osten und Afrika

Im Jahr 2025 machte der Nahe Osten und Afrika 0,59 Milliarden US-Dollar aus, was 6,00 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,73 Milliarden US-Dollar anwachsen.

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,48 Milliarden US-Dollar 4,90 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,58 Milliarden US-Dollar erreichen.

Darüber hinaus haben auch wachsende Partnerschaften mit globalen Cloud-Anbietern und eine verbesserte Internetkonnektivität in der gesamten Region das Marktwachstum gesteigert. Schätzungen zufolge werden die GCC-Länder bis 2025 einen Marktanteil von 0,18 Milliarden US-Dollar haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der wachsende Fokus wichtiger Akteure auf Innovation und Neueinführungen führt zu deren dominierenden Marktpositionen

Der globale Data-Warehouse-as-a-Service-Markt ist stark fragmentiert, da verschiedene Marktteilnehmer auf dem Markt tätig sind. Dazu gehören Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation, IBM Corporation, Oracle Corporation, Teradata, Alibaba Cloud, Tencent Cloud, Huawei Cloud und andere. Diese Unternehmen setzen verschiedene strategische Initiativen um, darunter innovative Markteinführungen, Fusionen und Übernahmen und andere, um den Wettbewerb auf dem Markt aufrechtzuerhalten.

LISTE DER WICHTIGSTEN DATA-WAREHOUSE-AS-A-SERVICE-UNTERNEHMEN IM PROFIL:

- Amazon Web Services, Inc. (USA)

- Snowflake Inc. (USA)

- Google LLC (USA)

- Microsoft Corporation (USA)

- IBM Corporation(UNS.)

- Oracle Corporation (USA)

- Teradaten(UNS.)

- Alibaba Cloud (China)

- Tencent Cloud (China)

- Huawei Cloud(China)

- SAP SE (USA)

- Databricks (USA)

- SingleStore (USA)

- Yellowbrick Data (USA)

- Cloudera (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Mai 2025 gaben Dassault Systèmes und die FondaMental Foundation ihre Zusammenarbeit bekannt, um in Frankreich ein landesweites Health Data Warehouse (HDW) speziell für die Psychiatrie einzurichten. Dieses Projekt steht im Einklang mit Frankreichs Prioritäten im Bereich der öffentlichen Gesundheit für 2025: Stärkung der diagnostischen und therapeutischen Forschungs- und Innovationsfähigkeiten durch Strukturierung und Nutzung komplexer klinischer Daten in einem souveränen und hochsicheren Rahmen, um das Verständnis, die Diagnose und die Behandlung psychiatrischer Störungen zu verbessern.

- Im November 2024 sammelte Snowflake Computing eine Finanzierung in Höhe von 26 Millionen US-Dollar ein, die sich auf die Modernisierung des Data Warehousing mit einem von Grund auf cloudbasierten Ansatz konzentrierte. Das Unternehmen hat eine zum Patent angemeldete Architektur eingeführt, die die Modernisierung des Data-Warehouse-Marktes mit einer Lösung gewährleistet, die die Datenspeicherung von der Rechenleistung entkoppelt.

- Im Mai 2023 kündigte Oracle neue Innovationen für Oracle Autonomous Data Warehouse an, die branchenweit erste und einzige autonome Datenbank, die von unterstützt wird maschinelles Lernenund für Analyse-Workloads optimiert. Die Innovationen durchbrechen den proprietären und geschlossenen Charakter traditioneller Data Warehouses und Data Lakes.

- Im April 2023 kündigte SAP die Einführung von SAP Datasphere an, einem umfassenden Datendienst, der auf der SAP Business Technology Platform (SAP BTP) basiert und einen nahtlosen und skalierbaren Zugriff auf geschäftskritische Geschäftsdaten bietet, unabhängig davon, wo diese sich befinden. Mit SAP Datasphere ist ein Unternehmen in der Lage, innovative Strategien zur Gewinnsteigerung zu entwickeln, neue Einnahmequellen zu schaffen und bessere Entscheidungen zu treffen, indem es seine Daten versteht, unabhängig davon, wo sie sich befinden.

- Im Dezember 2021 startete SimCorp das von Snowflake betriebene Cloud Data Warehouse für die Investitions- und Analyseanforderungen der Kunden. Mit dem Data Cloud Warehouse können SimCorp-Kunden bei Bedarf auf alle Daten zugreifen, die sie benötigen. Dadurch können neue Datenquellen bei Bedarf schnell integriert werden, wodurch die Zeit bis zur Wertschöpfung drastisch verkürzt wird.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends von Data Warehouse as a Service und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT |

DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Wachstumsrate | CAGR von 20,40 % von 2026–2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Durch Bereitstellung

Nach Servicetyp

Nach Unternehmenstyp

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 11,87 Milliarden US-Dollar und soll bis 2034 52,59 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 20,40 % aufweist.

Schnelle Wertschöpfung und OPEX-Flexibilität treiben das Marktwachstum voran.

Amazon Web Services, Inc., Snowflake Inc., Google LLC, Microsoft Corporation und IBM Corporation, Oracle Corporation gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Data Warehouse as a Service-Markt mit einem Marktanteil von 40,20 % im Jahr 2025.

Nordamerika hatte im Jahr 2025 einen Wert von 3,94 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf