Marktgröße, Marktanteil und Branchenanalyse für Dialyse, nach Typ (Produkte {Ausrüstung [Hämodialysegeräte (In-Center-Hämodialysegeräte und Hämodialysegeräte für den Heimgebrauch) und Peritonealdialysegeräte (kontinuierliche ambulante Peritonealdialyse (CAPD) und automatisierte Peritonealdialyse (APD))] und Verbrauchsmaterialien [Dialysatoren, Dialysat, Cycler, Flüssigkeiten, Zugangsprodukte und andere]} und Dienstleistungen), nach Dialysetyp (Hämodialyse und Peritonealdialyse), nach Endbenutzer (Dialysezentren und Krankenhäuser sowie häusliche Pflege) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

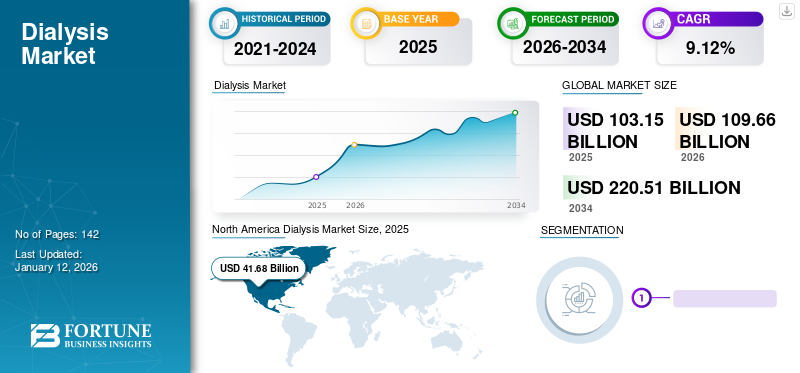

Größe des Dialysemarktes und Zukunftsaussichten

Die Größe des Dialysemarktes wurde im Jahr 2025 auf 103,15 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 108,91 Milliarden US-Dollar im Jahr 2026 auf 170,19 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % aufweisen. Nordamerika dominierte den Dialysemarkt mit einem Marktanteil von 40,41 % im Jahr 2025.

Die Prävalenz chronischer Nierenerkrankungen nimmt erheblich zu, was wiederum im letzten Jahrzehnt zu einem Anstieg der Patientenbesuche in Kliniken für Nierentherapie geführt hat. Die steigende Zahl der Patienten, die sich für diese Behandlung entscheiden, hat die Nachfrage nach Produkten wie Dialysat- und Hämodialysegeräten erhöht. Infolgedessen bringen wichtige Unternehmen neue Produkte auf den Markt und erweitern ihre Dienstleistungen, wodurch das Marktwachstum im Prognosezeitraum beschleunigt wird.

- Beispielsweise eröffneten die Northwest Kidney Centers im März 2023 eine neue ambulante Dialyseeinrichtung in der Gegend von Panther Lake in Kent. Das Zentrum verfügt über 11 Dialysestationen, die etwa 66 Patienten aufnehmen können.

- Im Mai 2022 gab Diaverum die Übernahme von booknowmed.com bekannt, der weltweit führenden Buchungswebsite für Nierenbehandlungen, die es Patienten ermöglicht, in über 400 Dialysekliniken in 54 Ländern zu stöbern.

- In ähnlicher Weise erhielt die Terumo Corporation im September 2022 die Genehmigung der National Medical Products Administration (NMPA) in ChinaPeritonealdialyse

Es wird erwartet, dass solche neuen Produkteinführungen und die steigende Prävalenz von Nierenversagen und anderen chronischen Krankheiten die Patientenpopulation, die diese Behandlung in Anspruch nimmt, vergrößern und so das Marktwachstum ankurbeln werden.

- Laut den vom United States Renal Data System (USRDS) in seinem Jahresbericht 2023 veröffentlichten Daten betrug die Zahl der prävalenten ESRD-Patienten in den USA im Jahr 2021 beispielsweise 808.536.

Darüber hinaus hielten Fresenius Medical Care AG, DaVita Inc., Vantive und B. Braun SE, Ltd den größten Marktanteil, was auf die begrenzte Marktpräsenz anderer Akteure und die Marktkonsolidierung zurückzuführen ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Dialysemarkt

- Marktgröße 2025: 103,15 Milliarden US-Dollar

- Marktgröße 2026: 108,91 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 170,19 Milliarden US-Dollar

- CAGR: 5,7 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 40,41 % im Jahr 2025.

- Dienstleistungen hatten im Jahr 2025 nach Art den größten Marktanteil.

- Die Hämodialyse hielt im Jahr 2025 nach Dialysetyp den größten Marktanteil.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 41,68 Milliarden US-Dollar, angetrieben durch die hohe Prävalenz von CKD und ESRD und die starke Akzeptanz von Behandlungen.

Asien-Pazifik

Der Markt wird im Jahr 2026 voraussichtlich 24,89 Milliarden US-Dollar erreichen, angetrieben durch den Ausbau der Nierenversorgungsinfrastruktur und die Verbesserung des Zugangs zu Behandlungen.

Europa

Der Markt wird im Jahr 2026 voraussichtlich 28,21 Milliarden US-Dollar erreichen, unterstützt durch die wachsende geriatrische Bevölkerung und die zunehmende Akzeptanz der Dialyse.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 40,32 Milliarden US-Dollar erreichen.

Japan

Der Markt soll im Jahr 2026 ein Volumen von 5,35 Milliarden US-Dollar erreichen.

Mehr lesen

DIALYSE-MARKTRENDS

Ein deutlicher Wandel von der In-Center-Dialyse zur Heimdialyse wird als bedeutender Markttrend identifiziert

Ein deutlicher Wandel von der stationären Dialyse zur Heimdialyse zeichnet sich als wichtiger Trend auf dem Weltmarkt ab. Gesundheitssysteme, Kostenträger und Anbieter fördern zunehmend Behandlungsmodelle, die den Komfort verbessern, eine patientenzentrierte Versorgung unterstützen und die Abhängigkeit von einrichtungsspezifischen Dialysekapazitäten verringern. Dieser Trend verstärkt die Nachfrage nach Heim-Hämodialysegeräten, Peritonealdialyse-Cyclern, Fernüberwachungsgeräten, Verbrauchsmaterialien und damit verbundenen Unterstützungsdiensten und macht die Heimtherapie zu einem immer wichtigeren Bestandteil der Dialyseversorgung. Der Trend gewinnt an Dynamik, da die Heimdialyse eine größere Flexibilität bei der Behandlungsplanung bietet und den logistischen Aufwand reduzieren kann, der mit häufigen Reisen zu Dialysezentren verbunden ist. Es steht auch im Einklang mit umfassenderen Pflegezielen rund um Dezentralisierung, Verbesserung der Lebensqualität und individuellere Therapiepfade. Darüber hinaus trägt dieser Wandel zur wachsenden Nachfrage nach Heimdialysegeräten, Installationsdiensten, Patientenschulungen, digitalen Supportplattformen und wiederkehrenden Verbrauchsmaterialien für den Heimgebrauch bei.

- Laut den vom U.S. Department of Health and Human Services (USDHHS) veröffentlichten Daten ist beispielsweise der Anteil der Dialysepatienten, die eine Heimdialyse durchführen, von 2011 bis 2021 von 7,5 % auf 13,4 % gestiegen.

Die politischen Rahmenbedingungen zielen zunehmend darauf ab, eine Nierenersatztherapie zu Hause zu fördern. In den USA zielt das Kidney Care Choices-Modell von CMS ausdrücklich darauf ab, Anreize für die Heimdialyse zu schaffen, zusammen mit besseren Dialysestarts und einer größeren Transplantatnutzung. Da sich Vergütungs- und wertorientierte Pflegestrukturen weiterentwickeln, wird die Heimdialyse für Anbieter kommerziell attraktiver und für entsprechend ausgewählte Patienten zugänglicher.

Darüber hinaus dürften auch fortlaufende Produktinnovationen und die digitale Ermöglichung zur Marktdurchdringungsrate dieser Verfahren beitragen. Heimdialysepfade werden zunehmend durch Fernüberwachung, vernetzte Behandlungsplattformen und verbesserte Patientenunterstützungsmodelle unterstützt, die die Heimtherapie sowohl für Patienten als auch für Pflegeteams einfacher handhabbar machen. Dies stärkt das Vertrauen in die Einführung von Heimbehandlungen und trägt dazu bei, den adressierbaren Markt über die traditionellen stationären Einrichtungen hinaus zu erweitern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Verbreitung chronischer Erkrankungen steigert die Nachfrage nach fortschrittlichen Produkten

Die steigende Belastung durch chronische Nierenerkrankungen ist ein wesentlicher Treiber für den Weltmarkt. Die Zahl der Patienten, die eine Nierenersatztherapie, insbesondere Hämodialyse oder Peritonealdialyse, benötigen, nimmt zu, da die chronische Nierenerkrankung fortgeschrittene Stadien erreicht und die Nierenfunktion bei den Patienten nachlässt. Dies unterstützt direkt die Nachfrage nach Dialysegeräten,Dialysatoren, Blutschläuche, Konzentrate, Katheter, Zugangsprodukte und zugehörige Verbrauchsmaterialien in Krankenhäusern, Kliniken und häuslichen Pflegeeinrichtungen.

- Laut einer von Nature veröffentlichten Statistik aus dem Jahr 2024 wurde beispielsweise berichtet, dass weltweit etwa 850 Millionen Menschen an einer Nierenerkrankung leiden, von denen die meisten in Ländern mit niedrigem Einkommen und niedrigerem mittlerem Einkommen (LICs und LMICs) leben, und ein großer Teil dieser Personen keinen Zugang zu Diagnose, Prävention oder Behandlung von Nierenerkrankungen hat.

Die wichtigsten Risikofaktoren für diese Krankheiten sind weit verbreitet und hartnäckig, was zu einer wachsenden Nachfrage nach Dialysegeräten auf dem Markt führt. Nierenerkrankungen sind eng mit Diabetes und Bluthochdruck verbunden, zwei chronischen Erkrankungen, die sich weltweit weiter ausbreiten und das Fortschreiten hin zu Nierenerkrankungen im Endstadium vorantreiben. CKD verläuft in frühen Stadien oft stumm und wird häufig erst spät diagnostiziert, wenn die Patienten bereits kurz davor stehen, eine intensive Intervention oder eine Nierenersatztherapie zu benötigen. Darüber hinaus erhöht die verzögerte Diagnose die Wahrscheinlichkeit einer höheren Behandlungsintensität bei den Patienten, was die wiederkehrende Nachfrage nach Infrastruktur für die chronische Dialyse, Überwachungsprodukten und Ersatzverbrauchsmaterialien verstärkt. Die wachsende Prävalenz wird unter anderem auch durch die verbesserte Überlebensrate von Patienten unter Langzeitbehandlung von Nierenerkrankungen gestützt.

Darüber hinaus handelt es sich bei der Dialyse nicht um einen einmaligen Eingriff, sondern um eine wiederkehrende und hochfrequente Therapie. Da immer mehr Patienten über längere Zeiträume in Behandlung bleiben, profitiert der Markt nicht nur von neuen Patienten, sondern auch von der nachhaltigen Nutzung von Maschinen, Einwegartikeln, Gefäßzugangsprodukten und Klinikkapazitäten. Daher wird davon ausgegangen, dass alle oben genannten Faktoren zusammen mit zunehmenden Forschungs- und Entwicklungsaktivitäten zur Einführung technologisch fortschrittlicher Dialysesysteme die wachsende Akzeptanz dieser Geräte auf dem Markt unterstützen werden.

Verbesserte Zugänglichkeit zu Hämodialysezentren zur Förderung des Marktwachstums

Die ständig wachsende Zahl dialysepflichtiger Patienten, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, hat zu einer hohen Nachfrage nach effizienten Niereneinrichtungen mit kürzeren Wartezeiten geführt. In verschiedenen Industrieländern gibt es immer mehr Nephrologen, was wiederum zu einem Anstieg der Zahl der Nierenbehandlungseinrichtungen geführt hat. Um der steigenden Nachfrage nach Nierenbehandlung in Schwellenländern gerecht zu werden, konzentrieren sich Investoren außerdem stärker auf den Ausbau des Netzwerks von Nierenbehandlungszentren in Ländern wie Indien, China und Mexiko. Es wird erwartet, dass dies den Umsatz des Marktes in den kommenden Jahren steigern wird. Die Bereitstellung erschwinglicher Pflege in diesen Ländern führt zu einem Anstieg der Zahl der Besuche in diesen Einrichtungen.

- Beispielsweise gab Life Healthcare im Mai 2023 bekannt, dass es den Betrieb der Nierendialysekliniken von Fresenius Medical Care im südlichen Afrika übernommen hat. Durch diese Akquisition erlangte das Unternehmen die Betriebsrechte an 51 Nierendialysekliniken und erweiterte damit seine Dienstleistungen in der Region.

- Ebenso erwarb NIPRO CORPORATION im Juli 2020 NIPRO RENAL CARE PRIVATE LIMITED, einen indischen Dialysedienstleister. Diese strategische Akquisition wurde aufgrund der wachsenden Bevölkerung Indiens auf 1,36 Milliarden Menschen mit einer geschätzten Zahl von Dialysepatienten von 180.000 im Jahr 2019 getätigt.

MARKTBEGRENZUNGEN

Risiken und Komplikationen im Zusammenhang mit Verfahren zur Verlangsamung des Marktwachstums

Auch wenn die Zahl der Patienten, die diese Behandlung erhalten, ständig steigt, gibt es einige Faktoren, die das Marktwachstum im Prognosezeitraum bremsen könnten. Einer davon sind die mit diesen Eingriffen verbundenen Risiken und Komplikationen.

Mit der Hämodialyse sind mehrere Nebenwirkungen und Komplikationen verbunden. Auch die Schaffung eines Zugangs für diese Therapie ist ein langwieriger Prozess, der Genauigkeit und Perfektion erfordert. Die mit dem Zugang zur Hämodialyse verbundenen Komplikationen können zu einer geringeren Akzeptanz führen. Das Ungleichgewicht von Flüssigkeiten und Elektrolyten im Körper beeinträchtigt die Herzfunktion und den Blutdruck und führt zu schwerwiegenden Komplikationen.

- Zu den Risikofaktoren für ältere Hämodialysepatienten gehören beispielsweise laut einer im August 2020 in BMC Nephrology veröffentlichten Studie Herz-Kreislauf-Erkrankungen, Art des Zugangs, Zeitpunkt des Therapiebeginns und andere. Das Vorhandensein anderer chronischer Krankheiten im Körper erhöht das Sterberisiko bei Hämodialysepatienten zusätzlich.

Darüber hinaus gehören nach Angaben des National Health Services (NHS) Peritonitis (bakterielle Infektion), ein erhöhtes Risiko für die Entwicklung eines Leistenbruchs, Gewichtszunahme und andere zu den Nebenwirkungen, die mit der Peritonealdialyse einhergehen.

MARKTCHANCEN

Der Ausbau der Gesundheitsinfrastruktur ist eine neue Marktchance

Die Ausweitung der Dialysekapazitäten in Schwellenländern stellt eine bedeutende Chance für den Weltmarkt dar. Viele Länder mit niedrigem und mittlerem Einkommen sind trotz einer wachsenden Belastung durch chronische Nierenerkrankungen und Nierenerkrankungen im Endstadium immer noch mit einer erheblichen Unterversorgung mit der Dialyseinfrastruktur konfrontiert. Es besteht eine steigende Nachfrage nach Dialysegeräten, Dialysatoren, Blutschlauchsets, Konzentraten, Kathetern,Wasseraufbereitungssystemeund andere wiederkehrende Verbrauchsmaterialien, da Regierungen, private Anbieter und öffentlich-private Partnerschaften Dialysedienste auf Distriktebene ausbauen, neue Behandlungszentren einrichten und den Zugang zu Überweisungen verbessern. Diese Chance ist besonders wichtig, da der Markt in vielen Schwellenländern immer noch durch die Kapazitätsverfügbarkeit und nicht durch den Bedarf an zugrunde liegenden Krankheiten eingeschränkt wird. Die Gesundheitsinfrastruktur wird erweitert, was zu einem Anstieg des tatsächlichen Behandlungsvolumens führt und einen Multiplikatoreffekt beim Bau von Zentren, bei der Installation von Geräten und bei der langfristigen Nutzung von Verbrauchsmaterialien erzeugt.

Dies trägt zusammen mit der Installation von Unterstützungssystemen, darunter Umkehrosmose-Wasseraufbereitungseinheiten, Gefäßzugangsprodukten, akuter und chronischer Dialyseausrüstung, technischer Serviceunterstützung und geschultem Personal, zur Nachfrage sowohl bei Investitionsgütern als auch bei Hochfrequenz-Verbrauchsmaterialien bei, verbessert die langfristige Umsatztransparenz und treibt das Wachstum des Dialysemarktes voran.

- Nach Angaben der indischen Regierung aus dem Jahr 2025 gibt es beispielsweise in Indien etwa 1.704 in Betrieb befindliche Dialysezentren.

Diese Chance wird auch durch die Tatsache unterstützt, dass mehrere Schwellenländer aktiv nationale Initiativen für den Zugang zur Dialyse einführen oder ausbauen. Diese Programme verbessern die Erschwinglichkeit und erweitern die Verfügbarkeit von Behandlungen durch Bezirkskrankenhäuser und partnerschaftliche Bereitstellungsmodelle, wodurch der Zugang zur Dialyse geografisch und finanziell machbarer wird.

HERAUSFORDERUNGEN DES MARKTES

Schlechte Erstattungs- und Managementrichtlinien für Dialysebehandlungen in Schwellenländern schränken das Marktwachstum ein

Schlechte Erstattungsstrukturen und schwache Managementrichtlinien bleiben ein großes Hemmnis auf dem Markt, insbesondere in Entwicklungsländern. Die Dialyse ist eine hochfrequente, ressourcenintensive Therapie, die auf einer nachhaltigen Finanzierung, einer stabilen Beschaffung, geschultem Personal und effektiven Überweisungssystemen angewiesen ist. Wenn die Erstattung unzureichend oder unregelmäßig ist, haben die Unternehmen häufig Schwierigkeiten, ihre Kapazitäten zu erweitern, die Infrastruktur aufrechtzuerhalten und eine unterbrechungsfreie Behandlungsbereitstellung sicherzustellen, was das Marktwachstum in den Segmenten Geräte, Verbrauchsmaterialien und Dienstleistungen direkt behindert. Die Dialysenachfrage führt nicht zu einer Marktexpansion, es sei denn, die Patienten können sich dauerhaft eine Behandlung leisten oder Zugang zu öffentlich finanzierter Versorgung erhalten. In vielen Entwicklungsländern ist die Nierenversorgung nach wie vor stark von Selbstbeteiligungen abhängig, und die Erstattung von Nierenersatztherapien ist immer noch begrenzt. Darüber hinaus führt dies zu einem kürzeren Behandlungsbeginn, verringert die Einhaltung der empfohlenen Behandlungshäufigkeit und verzögert die Einführung fortschrittlicher Dialysetechnologien in kostensensiblen Umgebungen.

- Laut den von der International Society of Nephrology (ISN) veröffentlichten Daten aus dem Jahr 2023 liegt beispielsweise in vielen Ländern, in denen KRT nicht öffentlich finanziert wird, der jährliche Mindestlohn bei weniger als 2.000,0 USD, während die jährlichen Kosten für die Dialyse mehr als 25.000,0 USD betragen.

Darüber hinaus schränken eine schwache Umsetzung politischer Maßnahmen und ein fragmentiertes Pflegemanagement die Einführung von Dialyseverfahren auf dem Markt ein. Die unzureichende Planung der Verteilung der Dialyseeinheiten, der Überweisungswege, der Verfügbarkeit von Arbeitskräften und der Versorgung mit Verbrauchsmaterialien kann den Zugang zur Behandlung für die Patientenpopulation einschränken, was zu einer geringeren Anzahl von Patienten führt, die eine Behandlung erhalten, und dadurch die Akzeptanz von Maschinen, Dialysatoren, Schlauchsets, Konzentraten, Zugangsprodukten und damit verbundenen Unterstützungsdiensten schwächt. Zusammen mit der zunehmenden Prävalenz von Nierenerkrankungen bei wirtschaftlich gefährdeten Bevölkerungsgruppen, die durch Diabetes, Bluthochdruck und andere chronische Erkrankungen belastet sind, macht dies die langfristige Dialyse für Haushalte finanziell untragbar. Dies schränkt nicht nur die Zahl der Patienten ein, sondern wirkt sich auch auf die Wirtschaftlichkeit der Anbieter aus und erschwert die Einrichtung neuer Zentren, Technologie-Upgrades und die Beteiligung des Privatsektors an unterversorgten Märkten.

Analyse der Dialysemarktsegmentierung

Nach Typ

Das Dienstleistungssegment gewann aufgrund der zunehmenden Prävalenz chronischer Nierenerkrankungen an Dynamik

Je nach Typ wird der Markt in Produkte und Dienstleistungen segmentiert. Das Produkt ist weiter in Geräte und Verbrauchsmaterialien unterteilt. Darüber hinaus wird die Ausrüstung weiter in Hämodialysegeräte und Peritonealdialysegeräte unterteilt, und die Verbrauchsmaterialien werden weiter in Dialysatoren, Dialysat, Cycler, Flüssigkeiten, Zugangsprodukte und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Dienstleistungssegment hatte im Jahr 2025 aufgrund des Aufkommens gut ausgestatteter Nierenversorgungseinrichtungen für chronische und chronische Nierenerkrankungen den höchsten DialysemarktanteilAkutversorgungauf der ganzen Welt und steigende Belastung durch Nierenerkrankungen. Aufgrund dieser Faktoren ist die Nachfrage nach chronischen und akuten Dialysedienstleistungen erheblich gestiegen.

- Beispielsweise eröffnete Innovative Renal Care im August 2023 ein neues hochmodernes Dialysezentrum, NCG Piedmont, in Covington, um sein Dialysedienstleistungsangebot in der Region zu erweitern.

- Darüber hinaus litten nach den vom Europäischen Parlament im Februar 2022 veröffentlichten Daten rund 100 Millionen Menschen in Europa an Nierenerkrankungen. Patienten, die an diesen Erkrankungen leiden, benötigen eine Dialyse, um ihre Nierengesundheit zu unterstützen. Die zunehmende Prävalenz von Nierenerkrankungen wird das Bewusstsein für die Verfügbarkeit von Dialysedienstleistungen erhöhen und so das Wachstum des Segments unterstützen.

Darüber hinaus wird erwartet, dass das Produktsegment in den kommenden Jahren aufgrund der steigenden Zahl lokaler und regionaler Marktteilnehmer, die der wachsenden Nachfrage nach fortschrittlichen Produkten und Verbrauchsmaterialien gerecht werden, ein deutliches Wachstum verzeichnen wird. Darüber hinaus wird für das Produktsegment im Prognosezeitraum ein jährliches Wachstum von 6,7 % prognostiziert.

Nach Dialysetyp

Hämodialyse gewinnt aufgrund der zunehmenden Akzeptanz dieser Modalität an Bedeutung

Nach Dialysetyp wird der Weltmarkt in Hämodialyse und Peritonealdialyse unterteilt.

Das Segment Hämodialyse erzielte im Jahr 2025 den höchsten Umsatz auf dem Markt und wird voraussichtlich im gesamten Prognosezeitraum dominant in Bezug auf den Umsatz bleiben. Unzureichende Schulungen für die Peritonealbehandlung sowohl in Industrie- als auch in Entwicklungsländern haben dazu geführt, dass die Präferenz für die Peritonealdialyse zurückgegangen ist. Darüber hinaus steigern die mit der Hämodialyse verbundenen klinischen Vorteile, wie z. B. die kürzere Zeit und die Einführung arteriovenöser (AV) Fisteln, die Nachfrage nach diesem Verfahren. Darüber hinaus erhöht die zunehmende Inzidenz schwerer CNI-Erkrankungen in der geriatrischen Bevölkerung die Zahl der Patienten, die eine Hämodialysebehandlung benötigen.

- Laut einem im September 2020 im Journal of Nephrology veröffentlichten Artikel steigt beispielsweise die Inzidenzrate von CKD im Stadium IV mit zunehmendem Alter, weshalb die Nachfrage nach Hämodialysebehandlungen steigt.

Für das Segment Peritonealdialyse wird im Prognosezeitraum ein starkes Wachstum erwartet. Es wird erwartet, dass die zunehmende Bevorzugung der Peritonealdialyse gegenüber der Hämodialyse in den Industrieländern das Wachstum des Segments im Prognosezeitraum vorantreiben wird. Darüber hinaus wird erwartet, dass die Nachfrage nach der häuslichen Peritonealdialysebehandlung in den kommenden Jahren steigen wird, was das Wachstum des Segments beschleunigen wird. Darüber hinaus wird erwartet, dass das Segment der Peritonealdialyse im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,6 % wachsen wird.

Vom Endbenutzer

Dialysezentren und Krankenhäuser erhöhen die Produktnutzung aufgrund der steigenden Zahl von Patienten, die eine Nierenbehandlung benötigen

Basierend auf dem Endverbraucher ist der Markt in Dialysezentren und Krankenhäuser sowie häusliche Pflege unterteilt.

Das Segment Dialysezentren und Krankenhäuser hatte im Jahr 2025 den größten Marktanteil. Dies ist auf Faktoren wie günstige Erstattungen von Niereneinrichtungen und Krankenhäusern für Nierentherapien, eine steigende Zahl von Patienten mit chronischer Nierenerkrankung und terminaler Niereninsuffizienz sowie steigende Gesundheitsausgaben der Bevölkerung zurückzuführen. Es wird erwartet, dass das Segment auch im gesamten Prognosezeitraum den Markt dominieren wird.

- Beispielsweise haben im Januar 2023 sechs Dialysezentren in der Region Al Dhafra in den Vereinigten Arabischen Emiraten ihre Dienstleistungen verbessert, indem sie modernste medizinische Geräte installiert und professionell ausgebildetes medizinisches Personal eingestellt haben. Diese Faktoren werden die Anzahl der in den Dialysezentren betreuten Patienten erhöhen und das Wachstum des Segments weiter vorantreiben.

Es wird erwartet, dass Homecare im Prognosezeitraum das am schnellsten wachsende Segment sein wird und eine beträchtliche jährliche Wachstumsrate verzeichnen wird. Das Wachstum dieses Segments wird auf die Tatsache zurückgeführt, dass die häusliche Dialyse eine kostengünstige Therapie zur Behandlung von Nierenerkrankungen im Endstadium (ESKD) ist. Ebenso wird die Einführung von Produkten der nächsten Generation für die Heimdialyse das Wachstum des Segments im Prognosezeitraum weiter steigern. Darüber hinaus wird erwartet, dass das Homecare-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,3 % wächst.

Regionaler Ausblick für den Dialysemarkt

Auf der Grundlage der Region ist der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Dialysis Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 39,66 Milliarden US-Dollar den größten Umsatzanteil und erreichte 2025 41,68 Milliarden US-Dollar. Es wird erwartet, dass die Region auch im Prognosezeitraum den Markt dominieren wird. Die hohe Prävalenz von CKD und ESRD in den USA und Kanada sowie eine höhere Behandlungsrate in diesen Ländern sind die Schlüsselfaktoren, die voraussichtlich die Expansion des regionalen Marktes im Prognosezeitraum ankurbeln werden.

- Laut der vom US-Gesundheitsministerium (USDHHS) veröffentlichten Statistik für 2023 leben in den USA beispielsweise etwa 831.192 Menschen mit einer Nierenerkrankung im Endstadium.

US-Dialysemarkt

Im Jahr 2026 wird der US-Markt voraussichtlich 40,32 Milliarden US-Dollar groß sein und 37,0 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 5,1 % erreichen wird, die zweithöchste weltweit, und bis 2026 28,21 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass Europa gemessen an der Größe zur zweitgrößten Region in diesem Markt wird und langfristig ein moderates Wachstum verzeichnet. Das starke Wachstum der Region ist auf den steigenden Anteil der geriatrischen Bevölkerung zurückzuführen, die an Nierenerkrankungen leidet. Darüber hinaus ist die Zahl der Patienten, die irgendeine Form einer Dialysetherapie erhalten, im Laufe der Zeit in der gesamten Region gestiegen.

- Nach Angaben des NCBI im November 2022 befanden sich in Italien schätzungsweise 46.813 Patienten in Dialysebehandlung. Sowohl Hämodialyse (HD) als auchPeritonealdialyse (PD)Die von Nierenbehandlungsstationen in öffentlichen Krankenhäusern/Einrichtungen angebotenen Therapien sind für italienische Staatsbürger kostenlos.

Britischer Dialysemarkt

Der britische Markt soll bis 2026 ein Volumen von 3,37 Milliarden US-Dollar erreichen, was 3,1 % des weltweiten Marktumsatzes ausmacht.

Deutschland Dialysemarkt

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 5,06 Milliarden US-Dollar erreichen, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 24,89 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Für den asiatisch-pazifischen Raum wird ein relativ höheres Wachstum des Weltmarktes erwartet. Die Finanzierung durch öffentliche Organisationen zur Verbesserung der Zugänglichkeit der Nierenversorgung dürfte die Expansion des regionalen Marktes im Prognosezeitraum verstärken. Auch die zunehmende Zugänglichkeit von Dialysediensten in verschiedenen Regionen, einschließlich abgelegener Gebiete in Ländern im asiatisch-pazifischen Raum, wird das Marktwachstum weiter vorantreiben.

- Beispielsweise wurde im März 2022 das kostenlose Dialysezentrum Sathyalok mit der Installation von 10 Dialysegeräten eröffnet. Der Start wurde vom Rotary Club Chennai finanziert. Diese Einrichtung bot im Jahr 2022 18.000 Menschen eine kostenlose Dialyse an.

Japanischer Dialysemarkt

Es wird erwartet, dass Japan bis 2026 einen Umsatz von etwa 5,35 Milliarden US-Dollar erwirtschaften wird, was fast 4,9 % zum Weltmarkt beiträgt.

China-Dialysemarkt

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 7,05 Milliarden US-Dollar erreichen und etwa 6,5 % zum weltweiten Umsatz beitragen.

Indischer Dialysemarkt

Prognosen zufolge wird Indien bis 2026 etwa 2,56 Milliarden US-Dollar zum Markt beitragen, was etwa 2,4 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Darüber hinaus wird für Lateinamerika im Prognosezeitraum ein starkes Wachstum erwartet, wobei Lateinamerika bis 2026 voraussichtlich rund 6,45 Milliarden US-Dollar erreichen wird. In Brasilien fördert die steigende Inzidenz von CNI bei der älteren Bevölkerung die Akzeptanz von Dialyseprodukten und -dienstleistungen.

- Beispielsweise betrug die Zahl der Dialysepatienten in Brasilien laut der im Juli 2021 veröffentlichten brasilianischen Dialyseumfrage 148.363. Diese Zahl war um 2,5 % höher als im Juli 2020.

Es wird geschätzt, dass der Nahe Osten und Afrika im Prognosezeitraum aufgrund der verzögerten Diagnose chronischer CNI und terminaler Niereninsuffizienz sowie der wachsenden Präsenz wichtiger Akteure in dieser Region, die innovative Produkte und Dienstleistungen anbieten, ein deutliches Wachstum verzeichnen werden.

- Beispielsweise arbeitete Rockwell Medical, Inc. im Mai 2023 mit Global Medical Supply Chain LLC für den Vertrieb der Hämodialysekonzentratprodukte von Rockwell in den VAE zusammen.

Dialysemarkt in Saudi-Arabien

Bis 2026 wird Saudi-Arabien voraussichtlich etwa 0,82 Milliarden US-Dollar auf dem Markt erwirtschaften, was fast 0,8 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die sorgfältigen Bemühungen führender Unternehmen zur Einführung neuartiger Produkte stärkten ihre Marktposition

Die Wettbewerbslandschaft des Marktes ist halbkonsolidiert, wobei wichtige Akteure wie Fresenius Medical Care, DaVita Inc. und Baxter im Jahr 2025 einen bedeutenden Anteil erobern werden. Diese Unternehmen verfolgen verschiedene Strategien, wie zum Beispiel den Fokus auf die Erlangung behördlicher Genehmigungen und die Ausweitung der geografischen Präsenz durch Partnerschaften und Kooperationen, um ihren Kundenstamm zu erweitern.

- Beispielsweise erweiterte die Fresenius Medical Care AG & Co. KGaA im April 2023 ihre Zusammenarbeit mit DocGo, Inc. mit dem Ziel, Dateneinblicke aus der Lösung für das Management chronischer Erkrankungen von DocGo, Inc. zu gewinnen.

- Darüber hinaus erhielt Fresenius Medical Care North America im April 2022 die 510(k)-Zulassung der US-amerikanischen FDA für sein VersiPD Cycler System, ein tragbares automatisiertes Peritonealdialysesystem.

Neben diesen Akteuren ergreifen auch andere namhafte Unternehmen wie B. Braun SE, Medtronic, Asahi Kasei Medical Co., Ltd. und andere verschiedene strategische Initiativen, wie die Einführung neuer und innovativer Produkte und die Erhöhung der Forschungs- und Entwicklungsausgaben, um ihre Marktpräsenz zu stärken.

- Im Juni 2023 ging die B. Braun SE beispielsweise eine Partnerschaft mit Rockwell Medical für eine dreijährige gemeinsame Vermarktung von Hämodialyseprodukten ein, um die Kundenreichweite zu erweitern. Dies stärkte die Reichweite der Produkte des Unternehmens auf dem Markt.

LISTE DER WICHTIGSTEN DIALYSEUNTERNEHMEN IM PROFIL

- B Braun SE(Deutschland)

- Fresenius Medical Care AG(Deutschland)

- Mozarc Medical Holding LLC. (UNS.)

- DaVita Inc.(UNS.)

- NIPRO (Japan)

- Asahi Kasei Medical Co., Ltd. (Japan)

- Diaverum(Schweden)

- Kimal(VEREINIGTES KÖNIGREICH.)

- BD (USA)

- Vantive (USA)

- WEIGAO-GRUPPE (China)

- BAIN MEDICAL EQUIPMENT (GUANGZHOU) CO., LTD (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Mozarc Medical hat sich mit DK Medical Technology (Suzhou) Co., Ltd. (DK Medtech) zusammengetan, um die PTA-Ballontechnologie auf dem US-amerikanischen AV-Zugangsmarkt zu stärken.

- Juli 2025:Fresenius SE & Co. KGaAs CRO Frenova gab eine Genomik-Kooperation mit Nephronomics und GENEWIZ von Azenta Life Sciences bekannt, um die Präzisionsbehandlung von Nierenerkrankungen voranzutreiben. Dadurch baute das Unternehmen seine Marktposition aus.

- Juni 2025:Fresenius SE & Co. KGaA gab die umfassendere Kommerzialisierung des 5008X CARE-Systems in den USA mit der aktualisierten FDA-Zulassung und der Einführung der hochvolumigen Hämodiafiltration im US-Kliniknetzwerk bekannt. Diese Initiative verbesserte den Ruf des Unternehmens auf dem nordamerikanischen Markt.

- Oktober 2023:Northeast Georgia Health Ventures (NGHV) und Dialyze Direct haben eine strategische Zusammenarbeit unterzeichnet, um Heimdialysedienste für qualifizierte Pflegeeinrichtungen (SNFs) in Georgia bereitzustellen.

- August 2023:Fresenius Medical Care hat sich mit Sarah Bush Lincoln, einem regionalen Gesundheitssystem in Illinois, zusammengetan, um Dialysedienste für Patienten auf dem Land anzubieten. Durch diese Partnerschaft wurde ein Vor-Ort-Dialyseprogramm ins Leben gerufen.

BERICHTSBEREICH

Der Marktbericht bietet qualitative und quantitative Einblicke in die angebotenen Produkte und Dienstleistungen sowie eine detaillierte Analyse der Marktgröße und Wachstumsrate für alle möglichen Segmente. Darüber hinaus bietet der Bericht eine ausführliche Analyse der Marktdynamik, aufkommender Trends und der Wettbewerbslandschaft. Zu den wichtigsten im Bericht angebotenen Erkenntnissen gehören die Verbreitung von CKD und ESRD in wichtigen Ländern, aktuelle Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen, die Einführung neuer Produkte, Erstattungsrichtlinien, regulatorische Szenarien und wichtige Branchentrends.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Dialysetyp, Endbenutzer und Region |

| Nach Typ |

|

| Nach Dialysetyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 103,15 Milliarden US-Dollar und soll bis 2034 170,19 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 41,68 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 5,7 % aufweisen.

Derzeit ist das Dienstleistungssegment hinsichtlich seiner Art marktführend.

Die wachsende Prävalenz chronischer Nierenerkrankungen und staatliche Initiativen, die einen besseren Zugang zur Dialyse ermöglichen, sind die Haupttreiber des Marktes.

Fresenius Medical Care, Baxter und DaVita Inc. sind die wichtigsten Akteure auf dem Markt.

Nordamerika dominierte den Markt.

Es wird erwartet, dass die steigende Nachfrage nach einer wirksamen Behandlung chronischer Nierenerkrankungen und eine große Patientenpopulation die Einführung dieser Produkte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 235

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf