Marktgröße, Anteil, Branchenanalyse und Analyse der Auswirkungen des Krieges zwischen Russland und der Ukraine auf dem digitalen Schlachtfeld, nach Komponente (Hardware, Software und Dienste), nach Technologie (5G, IoT, KI, Blockchain, Cloud Computing, Big Data, AR und VR und andere), nach Installation (Neuinstallationen und Upgrades), nach Endnutzung (Land, See, Luft und Raumfahrt) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

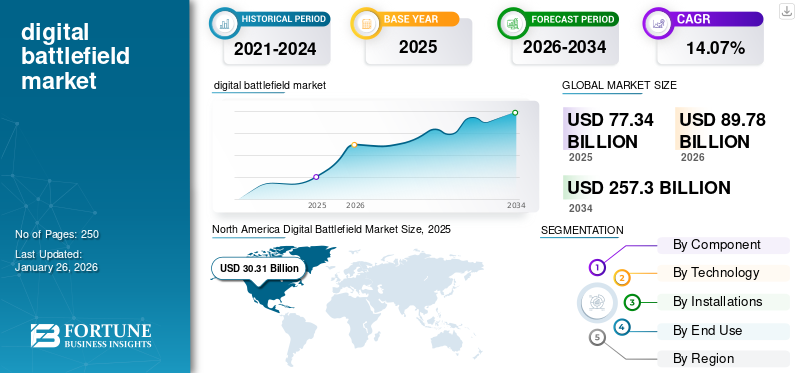

Die Größe des globalen Marktes für digitale Schlachtfelder wurde auf USD geschätzt77,34Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen89,78Milliarden im Jahr 2026 auf USD257,30Milliarden bis 2034, was einem CAGR von entspricht14.07% im Prognosezeitraum.

Der Markt umfasst die Integration fortschrittlicher digitaler Technologien in militärische Operationen, um das Situationsbewusstsein, die Entscheidungsfindung und die Kampfeffektivität zu verbessern. Dazu gehören Hardware wie Sensoren, Kommunikationsgeräte und Spezialgeräte, Software für Datenanalyse und Befehls- und Kontrollfunktionen sowie Dienstleistungen wie Integration, Wartung und Schulung. Zu den Schlüsseltechnologien, die den Markt antreiben, gehören künstliche Intelligenz (KI), Internet der Dinge (IoT), 5G, Cloud Computing, Big-Data-Analyse,Augmented Reality (AR)und virtuelle Realität (VR). Das Marktwachstum wird durch den steigenden Bedarf an Echtzeitinformationen, verbesserter Kommunikation, verbesserter Cybersicherheit und stärkerer Automatisierung vorangetrieben.

Die COVID-19-Pandemie hatte gemischte Auswirkungen auf den Markt. Während Störungen in der Lieferkette zunächst die Hardwareproduktion und den Projekteinsatz verlangsamten, beschleunigte die Pandemie auch die Nachfrage nach Fernüberwachung, autonomen Systemen und Telemedizin in militärischen Anwendungen. Infolgedessen stiegen die Investitionen in die digitale Transformation und fortschrittliche Technologien, wodurch die anfänglichen Herausforderungen teilweise ausgeglichen wurden.

Zu den wichtigsten Akteuren auf dem Markt zählen große Rüstungsunternehmen wie Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics und BAE Systems. Auch Technologieunternehmen wie Microsoft, IBM, Intel und Amazon sind wichtige Teilnehmer und bieten Cloud-Computing-, KI- und Cybersicherheitslösungen an. Kleinere innovative Unternehmen und Startups tragen mit spezialisierter Hardware, Software und Dienstleistungen dazu bei und treiben den technologischen Fortschritt voran. Der Markt ist durch intensiven Wettbewerb, strategische Partnerschaften und kontinuierliche Innovation bei der Entwicklung und Bereitstellung fortschrittlicher digitaler Schlachtfeldlösungen gekennzeichnet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Digital Battlefield Market

- Marktgröße 2025: 77,34 Milliarden US-Dollar

- Marktgröße 2026: 89,78 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 257,30 Milliarden US-Dollar

- CAGR: 14,07 % von 2026–2034

- Nordamerika dominierte den Markt für digitale Schlachtfelder mit einem Anteil von 39,19 % im Jahr 2025.

- Das Landsegment wird im Jahr 2026 voraussichtlich einen Marktanteil von 12,14 % halten.

- Das Hardware-Segment wird im Jahr 2026 voraussichtlich einen Marktanteil von 11,17 % ausmachen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 39,19 % im Wert von 30,31 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Anteil von 27,23 % im Wert von 21,06 Milliarden US-Dollar.

Europa

Europa hatte im Jahr 2025 einen Anteil von 21,57 % im Wert von 16,68 Milliarden US-Dollar.

UNS.

Der Markt soll bis 2026 ein Volumen von 31,14 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 5,14 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Die beschleunigte Digitalisierung und die steigende Bedeutung der Cybersicherheit haben das Marktwachstum angekurbelt

Der Krieg zwischen Russland und der Ukraine hat den Markt tiefgreifend beeinflusst, die Einführung fortschrittlicher digitaler Technologien erheblich beschleunigt und der Cybersicherheit einen beispiellosen Schwerpunkt verliehen. Der Konflikt hat die entscheidende Bedeutung von Echtzeitinformationen, sicheren Kommunikationsnetzen und fortschrittlichen Waffen in der modernen Kriegsführung gezeigt. Die Nationen investieren jetzt rasch in die digitale Infrastruktur, auch in fortgeschritteneSensoren, KI-gesteuerte Analysen und Cloud-Computing-Plattformen, um das Situationsbewusstsein und die Entscheidungsfähigkeiten zu verbessern. Der Konflikt hat auch die Anfälligkeit digitaler Systeme für Cyberangriffe deutlich gemacht, was zu einem Anstieg der Nachfrage nach robusten Cybersicherheitslösungen zum Schutz kritischer militärischer Vermögenswerte und Infrastruktur geführt hat.

Der Krieg hat die Grenzen traditioneller Kriegstaktiken offengelegt und auch die wachsende Bedeutung der Informationsdominanz hervorgehoben. Diese Erkenntnis hat Länder dazu veranlasst, Investitionen in unbemannte Systeme, satellitengestützte Kommunikation und fortschrittliche Befehls- und Kontrollsysteme Vorrang einzuräumen. Darüber hinaus hat der Konflikt die Notwendigkeit einer verbesserten Interoperabilität zwischen verschiedenen Teilen des Militärs und alliierten Streitkräften hervorgehoben und die Einführung standardisierter digitaler Plattformen vorangetrieben. Der Krieg zwischen Russland und der Ukraine hat als Katalysator für die digitale Transformation im Verteidigungssektor gedient, Beschaffungsstrategien neu gestaltet und Innovationen auf dem gesamten Markt vorangetrieben.

DIGITALE SCHLACHTFELD-MARKTRENDS

Aufstieg autonomer Systeme und KI-Integration

Ein herausragender Trend auf dem Markt ist die zunehmende Integration künstlicher Intelligenz (KI) und die Verbreitung autonomer Systeme. KI wird in eine Vielzahl militärischer Anwendungen integriert, die von Überwachung und Aufklärung bis hin zur Zielidentifizierung und autonomen Waffenplattformen reichen. Algorithmen des maschinellen Lernens werden zur Analyse großer Datenmengen eingesetzt und ermöglichen so prädiktive Analysen und eine verbesserte Entscheidungsfindung. Dieser Trend treibt Innovationen in Bereichen wieunbemannte Luftfahrzeuge (UAVs), autonome Bodenfahrzeuge (AGVs) und Robotersysteme, die in komplexen und umkämpften Umgebungen eingesetzt werden können.

Die Entwicklung KI-gestützter Lösungen führt auch zur Automatisierung verschiedener militärischer Aufgaben, wodurch die Arbeitsbelastung menschlicher Bediener verringert und die betriebliche Effizienz gesteigert wird. Darüber hinaus erleichtert die Integration von KI die Entwicklung intelligenter Cyber-Abwehrsysteme, die in der Lage sind, Cyberangriffe in Echtzeit zu erkennen und darauf zu reagieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Eskalierende geopolitische Spannungen und Modernisierungsbemühungen zur Förderung des Marktwachstums

Eskalierende geopolitische Spannungen und die zunehmende Häufigkeit bewaffneter Konflikte weltweit sind wesentliche Treiber des digitalen Schlachtfeldmarktes. Nationen investieren stark in die Modernisierung ihrer militärischen Fähigkeiten, um neuen Bedrohungen zu begegnen und sich einen Wettbewerbsvorteil zu sichern. Dieser Modernisierungsprozess beinhaltet die Einführung fortschrittlicher digitaler Technologien, um das Situationsbewusstsein zu verbessern, die Führung und Kontrolle zu verbessern und die Kampfeffektivität zu erhöhen.

Der Wunsch, die Verluste zu reduzieren und die menschliche Beteiligung an gefährlichen Missionen zu minimieren, treibt auch die Nachfrage nach unbemannten Systemen und autonomen Technologien voran. Darüber hinaus führt die Notwendigkeit, asymmetrischen Kriegsführungstaktiken und hybriden Bedrohungen entgegenzuwirken, zur Entwicklung fortschrittlicherCybersicherheitund Lösungen zur Informationsbeschaffung.

MARKTBEGRENZUNGEN

Hohe Kosten und Integrationskomplexität behindern das Marktwachstum

Die hohen Kosten, die mit der Entwicklung, Bereitstellung und Wartung digitaler Gefechtsfeldlösungen verbunden sind, können das Wachstum des Marktes bremsen. Die damit verbundenen fortschrittlichen Technologien erfordern häufig erhebliche Vorabinvestitionen und laufende Betriebskosten. Die Komplexität der Integration neuer digitaler Technologien in bestehende Legacy-Systeme ist ein weiteres erhebliches Hindernis. Viele Militärorganisationen sind immer noch auf eine veraltete Infrastruktur angewiesen, was die Implementierung fortschrittlicher Lösungen erschwert. Die Sicherstellung der Kompatibilität und nahtlosen Integration ist von wesentlicher Bedeutung, erfordert jedoch häufig umfangreiche Anpassungen und Upgrades.

HERAUSFORDERUNGEN DES MARKTES

Gewährleistung von Interoperabilität und Datensicherheit, um Herausforderungen für die Marktexpansion zu schaffen

Die Gewährleistung der Interoperabilität zwischen verschiedenen Systemen und Plattformen bleibt eine große Herausforderung für die Marktexpansion. Der Mangel an Standardisierung und die Verbreitung proprietärer Technologien können den reibungslosen Informationsaustausch behindern und die Wirksamkeit gemeinsamer Operationen einschränken. Eine weitere große Herausforderung besteht darin, die Datensicherheit zu gewährleisten und sensible Informationen vor unbefugtem Zugriff zu schützen. Das Risiko von Cyberangriffen und Datenschutzverletzungen stellt ein großes Problem dar und erfordert die Umsetzung robuster Sicherheitsmaßnahmen und die Entwicklung fortschrittlicher Verschlüsselungstechniken.

MARKTCHANCEN

Steigender Bedarf an Cybersicherheitslösungen und Datenanalyseplattformen, um neue Wachstumschancen zu bieten

Eine bedeutende Chance auf dem Markt liegt in der Entwicklung und Bereitstellung robuster Cybersicherheitslösungen zum Schutz kritischer militärischer Vermögenswerte und Infrastruktur. Die zunehmende Abhängigkeit von digitalen Netzwerken und vernetzten Systemen macht Militäreinsätze anfälliger für Cyberangriffe.

Es besteht auch ein wachsender Bedarf an fortschrittlichen Datenanalyseplattformen zur Verarbeitung und Analyse der riesigen Datenmengen, die von Sensoren generiert werden.Satellitenund andere Quellen. Diese Plattformen können wertvolle Erkenntnisse für die Informationsbeschaffung, Bedrohungsbewertung und Betriebsplanung liefern. Auch die Entwicklung cloudbasierter Lösungen und sicherer Datenspeicherinfrastrukturen bietet lukrative Chancen für Unternehmen auf dem Markt.

SEGMENTIERUNGSANALYSE

Nach Endverbrauch

Das Landsegment wird durch die zunehmende Implementierung bodengestützter digitaler Gefechtsfeldtechnologien für Militäreinsätze erweitert

Nach der Endverwendung wird der Markt in Land, See, Luft und Weltraum unterteilt.

Das Raumfahrtsegment dürfte das am schnellsten wachsende Segment auf dem Markt sein. Dieses Wachstum wird durch eine zunehmende Abhängigkeit von satellitengestützten Technologien zur Aufklärung, Überwachung und Kommunikation bei Militäreinsätzen vorangetrieben. Weltraumressourcen bieten wesentliche Funktionen für die Sammlung von Informationen in Echtzeit, die globale Positionierung und die Verbesserung von Befehls- und Kontrollfunktionen in verschiedenen Einsatzgebieten. Die Nachfrage nach fortschrittlichen digitalen Gefechtsfeldlösungen im Raumfahrtsegment dürfte erheblich ansteigen, da Verteidigungsbehörden die Bedeutung weltraumgestützter Ressourcen, einschließlich weltraumgestützter Sensoren und Satellitenkonstellationen, zur Stärkung ihrer strategischen Fähigkeiten betonen.

Nach Komponente

Das Hardware-Segment führte aufgrund der steigenden Nachfrage nach anspruchsvollen physischen Komponenten den Markt an

Nach Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Es wird erwartet, dass das Hardware-Segment im Jahr 2026 mit einem Anteil von 11,17 % den Markt anführt. Dies ist vor allem auf die steigende Nachfrage nach anspruchsvollen physikalischen Komponenten zurückzuführen, darunter Sensoren, Kommunikationsgeräte und unbemannte Systeme. Der kontinuierliche Fortschritt in diesen Technologien führte zusammen mit erheblichen Verteidigungsinvestitionen zur Verbesserung und Erweiterung der Hardware-Fähigkeiten zu einem bemerkenswerten Segmentwachstum und etablierte es als führendes Segment auf dem Markt.

Das Dienstleistungssegment ist das am schnellsten wachsende Segment. Dieses Wachstum wird durch den zunehmenden Bedarf an fortlaufender Unterstützung, Wartung und Aktualisierung komplexer digitaler Schlachtfeldsysteme vorangetrieben. Da Militär- und Verteidigungsorganisationen fortschrittliche Technologien nutzen, benötigen sie spezielle Dienstleistungen wie Cybersicherheit, Schulung, Systemintegration uswDatenanalyseum optimale Leistung und Anpassungsfähigkeit zu gewährleisten. Der rasante technologische Fortschritt und die Notwendigkeit einer kontinuierlichen Einsatzbereitschaft steigern die Nachfrage nach umfassenden Servicelösungen zusätzlich.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Installation

Das Segment Neuinstallationen ist aufgrund der Integration hochentwickelter digitaler Technologien durch die Verteidigungskräfte marktführend

Basierend auf der Installation ist der Markt in Neuinstallationen und Upgrades unterteilt.

Das Segment Neuinstallationen wird den Markt voraussichtlich mit einem Anteil von 14,28 % im Jahr 2026 dominieren. Das Segment Neuinstallationen dominiert den Markt, was auf kontinuierliche Modernisierungsinitiativen und die Integration hochentwickelter digitaler Technologien durch Verteidigungskräfte auf der ganzen Welt zurückzuführen ist. Regierungen und Militäreinheiten investieren in die Verbesserung ihrer Infrastruktur durch die Implementierung modernster digitaler Gefechtsfeldsysteme, um die operativen Fähigkeiten zu verbessern und die technologische Dominanz sicherzustellen. Dies umfasst den Einsatz neuer Installationen mit integrierter FunktionalitätIoTGeräte, KI-gestützte Kommando- und Kontrollzentren, sichere Kommunikationsnetzwerke und unbemannte Systeme, was auf eine starke Nachfrage nach fortschrittlichen militärischen Einrichtungen weltweit hinweist.

Das Upgrade-Segment ist die am schnellsten wachsende Kategorie, da die Verteidigungskräfte zunehmend Wert auf die Verbesserung der bestehenden Infrastruktur mit modernsten Technologien legen. Angesichts des rasanten technologischen Fortschritts und der sich verändernden Bedrohungsumgebungen konzentrieren sich Militärorganisationen auf die Modernisierung ihrer digitalen Gefechtsfeldsysteme, um ihre Wettbewerbsfähigkeit und betriebliche Effizienz aufrechtzuerhalten.

Durch Technologie

Das IoT-Segment dominiert aufgrund der zunehmenden Akzeptanz miteinander verbundener Geräte und Sensoren

Basierend auf der Technologie ist der Markt in 5G, IoT, KI, Blockchain,Cloud-Computing, Big Data, AR und VR und andere.

Es wird erwartet, dass das IoT-Segment im Jahr 2026 mit 6,24 % den größten Marktanteil auf dem digitalen Schlachtfeld halten wird. Dies ist auf die zunehmende Einführung vernetzter Geräte und Sensoren zurückzuführen, die das Situationsbewusstsein und die betriebliche Effizienz verbessern. Die Kombination von IoT mit anderen Spitzentechnologien, einschließlich KI und Robotik, ermöglicht koordiniertere und effektivere Militäreinsätze. Dieser umfangreiche Einsatz von IoT-Lösungen im militärischen Kontext hat wesentlich zur Dominanz des Segments beigetragen.

Das KI-Segment ist aufgrund seiner entscheidenden Rolle bei der Verbesserung autonomer Entscheidungsfindung, prädiktiver Analysen und betrieblicher Effizienz das am schnellsten wachsende Segment. KI-Algorithmen ermöglichen es militärischen Systemen, große Datenmengen in Echtzeit zu verarbeiten, Muster zu erkennen und sich autonom an veränderte Gefechtsbedingungen anzupassen. Verteidigungsbehörden konzentrieren sich zunehmend auf KI-gesteuerte Technologien zur Informationsbeschaffung, Bedrohungserkennung und Missionsplanung, was zu einem erheblichen Anstieg der Nachfrage nach KI-Lösungen auf dem digitalen Schlachtfeld führt, was voraussichtlich zu einem erheblichen Wachstum in diesem Segment führen wird.

REGIONALER AUSBLICK AUF DEN DIGITALEN BATTLEFIELD-MARKT

Basierend auf der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Digital Battlefield Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einer Bewertung von 30,31 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 34,96 Milliarden US-Dollar im Jahr 2026 erreichen. Der nordamerikanische Markt hat den größten Marktanteil erobert, angetrieben durch erhebliche Investitionen in künstliche Intelligenz, Cybersicherheit und unbemannte Systeme, die die Verteidigungsfähigkeiten verbessern. Mit einer starken verteidigungsindustriellen Basis und beträchtlichen staatlichen Mitteln steht diese Region an der Spitze der Entwicklung innovativer Technologien zur Verbesserung der militärischen Einsatzbereitschaft und der operativen Effizienz. Der US-Markt soll bis 2026 ein Volumen von 31,14 Milliarden US-Dollar erreichen.

Die USA machen schnelle Fortschritte, unterstützt durch erhebliche Investitionen in militärische Forschung und Entwicklung sowie durch Partnerschaften zwischen Rüstungsunternehmen und Technologieunternehmen. Die strategischen Initiativen des Landes konzentrieren sich auf KI-gesteuerte Entscheidungsfindung, Widerstandsfähigkeit in der Cybersicherheit und die Einbindung unbemannter Systeme für verschiedene militärische Zwecke. Das Engagement des US-Militärs für die Aufrechterhaltung der technologischen Überlegenheit fördert die kontinuierliche Weiterentwicklung der Fähigkeiten zur digitalen Kriegsführung und positioniert es an der Spitze des Weltmarktes.

Europa

Auf Europa entfielen im Jahr 2025 16,68 Milliarden US-Dollar, was 21,57 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Wert im Jahr 2026 19,38 Milliarden US-Dollar erreichen wird. Dies ist auf hohe Verteidigungsausgaben und die Einführung fortschrittlicher Technologien bei Militäreinsätzen zurückzuführen. Initiativen der Europäischen Union, die auf Verteidigungszusammenarbeit und technologische Innovation abzielen, fördern Partnerschaften zwischen den Mitgliedstaaten, was wiederum Fortschritte bei digitalen Gefechtsfeldfähigkeiten fördert und strategische Autonomie in Verteidigungsfragen sichert. Der britische Markt soll bis 2026 ein Volumen von 4,97 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 4,39 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 21,06 Milliarden US-Dollar geschätzt und machte 27,23 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 24,76 Milliarden US-Dollar erreichen. Dies ist auf die rasche Modernisierung der Streitkräfte zurückzuführen, die die Nachfrage nach ausgefeilten Lösungen für die digitale Kriegsführung erhöht. Die geopolitische Lage und die steigenden Verteidigungsbudgets in diesem Bereich stimulieren Innovationen bei unbemannten Systemen.Cyberkriegund Satellitentechnologien, wodurch die Zukunft militärischer Operationen im asiatisch-pazifischen Raum beeinflusst wird. Der japanische Markt soll bis 2026 ein Volumen von 5,14 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 9,96 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,69 Milliarden US-Dollar erreichen.

Rest der Welt

Für den Markt im Rest der Welt wird eine moderate durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Die strategische Positionierung und geopolitischen Faktoren der Region treiben die Nachfrage nach Cybersicherheitslösungen, unbemannten Systemen und Überwachungstechnologien voran, um aufkommende Bedrohungen zu bekämpfen und Stabilität zu gewährleisten.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Innovationen von Schlüsselakteuren zur Neugestaltung der digitalen Schlachtfeldlandschaft

Zu den prominenten Marktteilnehmern zählen neben mehreren anderen auch die Lockheed Martin Corporation und die Northrop Grumman Corporation.

Die Lockheed Martin Corporation ist ein auf Luft- und Raumfahrt, Verteidigung und Sicherheit spezialisiertes Unternehmen. Das Unternehmen gilt als Auftragnehmer für seine hochmodernen Technologieplattformen und -lösungen in den Bereichen Luft, Land, See, Weltraum und Cyber. Lockheed Martin verfügt über ein vielfältiges Portfolio, das Kampfjets wie die F-35 Lightning II, Raketensysteme, Satellitensysteme und hochentwickelte Cybersicherheitsfunktionen umfasst. Die Fortschritte des Unternehmens in den Bereichen autonome Systeme, künstliche Intelligenz und fortschrittliche Fertigung spielen eine entscheidende Rolle bei der Gestaltung der Zukunft der Verteidigungsfähigkeiten.

Die Northrop Grumman Corporation, bekannt für ihre Kompetenz in autonomen Systemen und Cybersicherheit, liefert wesentliche Fähigkeiten für moderne Kriegsführungsumgebungen. Ihre Innovation trägt erheblich dazu bei, die betriebliche Effizienz und das Situationsbewusstsein in Kampfszenarien zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Airbus S.A.S(Frankreich)

- AeroVironment, Inc. (USA)

- BAE Systems, Inc. (USA)

- Elbit Systems Ltd.(Israel)

- General Dynamics Corporation (USA)

- L3Harris Technologies Inc. (USA)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation (USA)

- RTX Corporation (USA)

- Thales-Gruppe (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025– Das Chief Digital and Artificial Intelligence Office (CDAO) (USA) gab die Vergabe von Aufträgen an prominente US-Grenz-KI-Unternehmen bekannt, die darauf abzielen, die Einführung fortschrittlicher KI-Funktionen durch das Verteidigungsministerium (DoD) zur Bewältigung erheblicher nationaler Sicherheitsherausforderungen zu beschleunigen.

- April 2025 –Die NATO erklärte, sie habe Palantir einen Auftrag zur Implementierung ihres Maven Smart Systems erteilt, das für Schlachtfeldeinsätze mit künstlicher Intelligenz konzipiert ist. Die NATO Communications and Information Agency (NCIA) beabsichtigt, eine Variante des KI-Systems – Maven Smart System NATO – zu nutzen, um die strategische Führung der alliierten Kommandooperationen innerhalb der transatlantischen Militärorganisation zu unterstützen.

- Januar 2025 –Leonardo DRS, Inc. gab bekannt, dass es einen Auftrag zur Lieferung moderner Mortar Fire Control Systems (MFCS) an die US-Armee erhalten hat. Dieser feste IDIQ-Festpreisvertrag hat einen Wert von über 99 Millionen US-Dollar.

- Oktober 2024 –QinetiQ sicherte sich einen Dreijahresvertrag zur Bereitstellung von Engineering- und Programmexpertise im Bereich Defence Digital, um die Entwicklung der nächsten Generation taktischer Militärkommunikation zu erleichtern. Dieser Vertrag ist mit dem Land Environment Tactical Communications and Information Systems (LETacCIS)-Programm verbunden, das es der britischen Armee ermöglichen wird, bei Einsätzen an der Front fundiertere und zeitnahere Entscheidungen zu treffen.

- Juli 2024 –V2X, Inc. gab den Erhalt eines IDIQ-Vertrags (Indefinite Delivery Indefinite Quantity) in Höhe von 48,5 Millionen US-Dollar von der US-Armee bekannt, der im Rahmen des PEO Soldier-Portfolios für den hochmodernen Gateway Mission Router (GMR) verwaltet wird. Der GMR schafft eine vollständig integrierte Einsatzumgebung für Soldaten auf dem Schlachtfeld, indem er Informationen und zuverlässige Kommunikation über verschiedene Bereiche hinweg mühelos zusammenführt.

BERICHTSBEREICH

Der Forschungsbericht bietet eine umfassende Marktanalyse und identifiziert Hauptakteure, Produktkategorien und Hauptanwendungen. Darüber hinaus werden Markttrends und wichtige Branchenentwicklungen detailliert beschrieben. Darüber hinaus hebt der Bericht verschiedene Faktoren hervor, die das Wachstum des Marktes in den letzten Jahren vorangetrieben haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von14.07% von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Komponente

|

|

Durch Technologie

|

|

|

Durch Installation

|

|

|

Nach Endverbrauch

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 77,34 Milliarden US-Dollar und soll bis 2034 257,30 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum (2026–2034) stetig mit einer jährlichen Wachstumsrate von 14,07 % wachsen.

Nach Komponenten ist das Hardware-Segment das führende Segment in diesem Markt.

Airbus S.A.S (Frankreich), AeroVironment, Inc. (USA), BAE Systems, Inc. (USA), Elbit Systems Ltd. (Israel), General Dynamics Corporation (USA), L3Harris Technologies Inc. (USA) und Lockheed Martin Corporation (USA) gehören zu den führenden OEMs auf dem Markt.

Nordamerika hält den größten Anteil am Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf