Marktgröße, Anteil und Branchenanalyse für direkt reduziertes Eisen (DRI), nach Form (Pellets und andere), nach Produktionsprozess (auf Gas- und Kohlebasis), nach Anwendung (Stahlproduktion, Bau und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

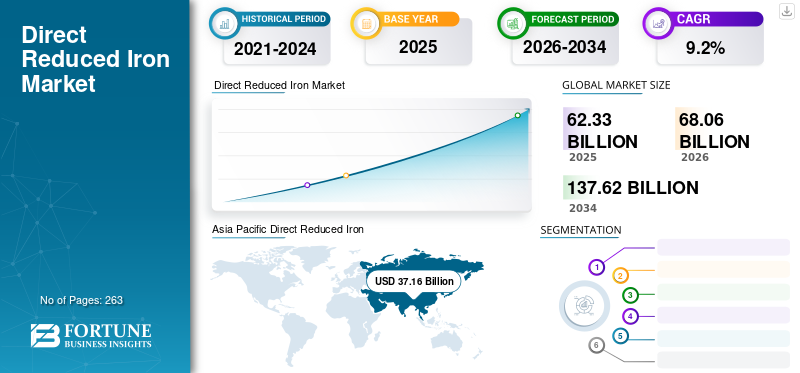

Die globale Marktgröße für direkt reduziertes Eisen (DRI) wurde im Jahr 2025 auf 62,33 Milliarden US-Dollar geschätzt und wird voraussichtlich von 68,06 Milliarden US-Dollar im Jahr 2026 auf 137,62 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,2 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für direkt reduziertes Eisen mit einem Marktanteil von 59,6 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Marktgröße für direkt reduziertes Eisen in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 7,68 Milliarden US-Dollar erreichen wird, angetrieben durch die erhebliche Nachfrage nach direkt reduziertem Eisen aus Stahl, der in der Öl- und Gasindustrie verwendet wird.

Direkt reduziertes Eisen (DRI) ist ein Eisenerz in Form von Pellets und Klumpen, auch Eisenschwamm genannt. Der Gesamtprozess der Reduktion von Eisenerz besteht darin, dem Erz oder anderen eisenhaltigen Substanzen in festem Zustand Sauerstoff zu entziehen, ohne zu schmelzen, ähnlich wie im Hochofen. Die Reduktionsmittel sind Wasserstoff undKohlenmonoxid, die aus reformierter Kohle, Synthesegas und Erdgas stammen.

Darüber hinaus basiert die Stahlproduktion im Hochofen-/Basic-Sauerstoff-Ofen-Verfahren (BF/BOF) auf fossilen Brennstoffen. Das Reduktionsgas wird aus Erdgas oder Kohle gewonnen und verursacht einen großen Anteil an CO2-Emissionen. Daher erhöhen die Unternehmen in diesem Markt ihre Forschungs- und Entwicklungskapazitäten in der wasserstoffbasierten DRI-Produktion, die mit einem Elektrolichtbogenofen (EAF) zu Stahl weiterverarbeitet werden kann. Es wird erwartet, dass solche Faktoren das Wachstum des Marktes für direkt reduziertes Eisen im Prognosezeitraum ankurbeln werden.

Die Ausbreitung von COVID-19 in mehreren Ländern, darunter Indien, China, Japan, Deutschland, Italien, Kanada und den USA, führte zu Sperrungen und schränkte dadurch den Fluss von Ressourcen und Produkten ein. Da die Verteilung der Fertigwaren und die Rohstoffversorgung beeinträchtigt waren, hatte dies erhebliche Auswirkungen auf den Umsatz und die Rentabilität der Hersteller. Sobald die Pandemie jedoch unter Kontrolle war, lockerten die Regierungen die Beschränkungen, um Länder zu unterstützen und die wirtschaftlichen Wertschöpfungsketten zu verbessern, indem sie kleinen und inländischen Unternehmen bei der Wiederaufnahme des Produktionsbetriebs halfen. Darüber hinaus haben DRI-Unternehmen ihre Produktion hochgefahren, um der wachsenden Nachfrage nach Stahllösungen gerecht zu werden. Auch die Hersteller begannen ihre Aktivitäten damit, zunächst die aufgezeigten Präventionsmaßnahmen umzusetzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE zum Markt für direkt reduziertes Eisen

- Marktgröße 2025: 62,33 Milliarden US-Dollar

- Marktgröße 2026: 68,06 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 137,62 Milliarden US-Dollar

- CAGR: 9,2 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für direkt reduziertes Eisen mit einem Anteil von 59,6 % im Jahr 2025.

- Das Segment Pellets hatte im Jahr 2026 mit 64,21 % den größten Marktanteil.

- Das gasbasierte Segment hatte im Jahr 2026 mit 76,2 % den größten Marktanteil.

Asien-Pazifik

Asien-Pazifik 37,16 Milliarden US-Dollar im Jahr 2025, angetrieben durch steigende Stahlproduktion und steigende Nachfrage aus der Bau- und Fertigungsindustrie.

Nordamerika

Nordamerika 4,96 Milliarden US-Dollar im Jahr 2025, unterstützt durch die wachsende Stahlnachfrage aus der Öl- und Gasbranche sowie dem Bausektor.

Europa

Europa 6,69 Milliarden US-Dollar im Jahr 2025, angetrieben durch zunehmende Bauaktivitäten und steigende Nachfrage nach Stahlprodukten.

UNS.

In den USA wird der Markt bis 2032 voraussichtlich ein Volumen von 7,68 Milliarden US-Dollar erreichen, angetrieben durch die starke Nachfrage nach DRI in der Stahlproduktion für die Öl- und Gasindustrie.

Japan

Japan bis 2026 17,57 Milliarden US-Dollar, unterstützt durch eine stabile Nachfrage aus der Stahl-, Automobil- und Fertigungsindustrie.

Mehr lesen

Markttrends für direkt reduziertes Eisen (DRI).

Steigendes Interesse an der Entwicklung von Technologien zur Herstellung des Produkts ist der Haupttrend

Die Stahlerzeugung ist nach wie vor ein energieintensiver und CO2-ausstoßender Prozess. Der Stahlsektor ist jedoch bestrebt, seine Betriebsabläufe und Produktnutzung so umweltfreundlich wie möglich zu gestalten. Nach Angaben der Weltstahlorganisation wurden im Jahr 2021 pro Tonne Stahl durchschnittlich 1,89 Tonnen CO2 in die Atmosphäre freigesetzt.

Darüber hinaus ist das industrielle und wissenschaftliche Interesse an der Entwicklung von Technologien zur Herstellung von direkt reduziertem Eisen gestiegen, da der Energieverbrauch und die Treibhausgasemissionen weltweit gesenkt werden müssen. Aus Eisenerz im festen Zustand wird Sauerstoff entfernt, um Eisenschwamm zu erzeugen. Beim DRI-Verfahren wird das Kohlenstoffreduktionsmittel durch Wasserstoff ersetzt, wodurch der CO2-Ausstoß durch die Verwendung von Erdgas anstelle von Kohle gesenkt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für direkt reduziertes Eisen (DRI).

Zunehmender Einsatz von direkt reduziertem Eisen in der Stahlherstellung, um das Marktwachstum anzukurbeln

Es wird erwartet, dass der zunehmende Technologieeinsatz in der Stahlindustrie ein wesentlicher Treiber für das Marktwachstum sein wird. Die Technologie wird in großem Umfang für die Stahlherstellung eingesetzt und weist im Vergleich zu herkömmlichen Hochofenmethoden bemerkenswerte Vorteile auf. Das Verfahren hat bei der Stahlherstellung an Bedeutung gewonnen, da es sich um die Beschränkung der CO2-Emissionen handelt. Sich ändernde Produktionsdynamiken, die eine Start-and-Go-Aktion erfordern, werden mit der Technologie bewältigt, da sie sofort und effizient gestoppt und wieder gestartet werden können.

DRI-Produkte und -Herstellung haben sich im Laufe der Jahre weiterentwickelt, um mit den wachsenden Anforderungen der Stahlindustrie Schritt zu halten. AlsElektrolichtbogenofen (EAF)Mit der Expansion der Stahlerzeugung erhalten EAF-Stahlhersteller eine große Flexibilität, ihre Ofenbeschickungen an die Marktbedingungen anzupassen. Darüber hinaus trägt es aufgrund seines hohen metallischen Eisengehalts, des einstellbaren Kohlenstoffgehalts und der konsistenten physikalischen und chemischen Eigenschaften dazu bei, die Kapazität zur Herstellung hochwertigerer Stähle zu verbessern.

Veränderte nachgelagerte Anforderungen für verschiedene Endverbrauchsindustrien haben zu einer Nachfrage geführt, da es zur Verbesserung der Produktqualität eingesetzt wird. Es hilft dabei, den Kohlenstoffgehalt einfach an die Produktanforderungen anzupassen, und das DRI bildet im Vergleich zu normalem Schrott eine sehr geringe Restsubstanz. Darüber hinaus weist es mehrere Vorteile auf, darunter geringere Kapital- und Betriebskosten, einen geringen Fremdmaterialgehalt, vorhersehbare Chemie und eine relativ unterbrechungsfreie kontinuierliche Eisenherstellung. Es wird erwartet, dass der wachsende Stahlverbrauch in verschiedenen Endverbrauchsindustrien das Marktwachstum weiter verstärken wird.

EINHALTENDE FAKTOREN

Risiken im Zusammenhang mit der Handhabung und Lagerung von direkt reduziertem Eisen können das Marktwachstum behindern

DRI ist in Gegenwart von Sauerstoff anfällig für Rost (Reoxidation), genau wie Stahlkonstruktionen. Darüber hinaus entsteht beim Oxidationsprozess Wärme, die bei DRI-Massenladungen von Bedeutung ist. Die Schwammstruktur von DRI verhindert außerdem die Ableitung von Wärme, sodass sich isolierte DRI-Taschen in großen Mengen schnell erwärmen können. Darüber hinaus ist nach dem Umschlag von Schüttgütern ein kurzzeitiger Temperaturanstieg von ca. 30 Grad Celsius durch Eigenerhitzung möglich. Nach Kontakt mit Wasser kann das Material langsam Wasserstoff abgeben. Diese Ladung erzeugt bei Kontakt mit Luft, Süßwasser oder Meerwasser Wärme und Wasserstoff. Eine Konzentration von Wasserstoff und brennbarer Luft kann sich zu einem explosiven Gemisch verbinden.

Marktsegmentierungsanalyse für direkt reduziertes Eisen (DRI).

Durch Formanalyse

Segment Pellets dominiert aufgrund der einfachen Transportmöglichkeit

Je nach Form ist der Markt in Pellets und andere unterteilt.

Das Segment Pellets war mit einem Marktanteil von 64,21 % im Jahr 2026 Marktführer. DRI kann in einer Vielzahl von Prozessen bei der Rohstahlproduktion eingesetzt werden. Normalerweise wird das Produkt als Ergänzung für Schrott im EAF-Prozess verwendet. Darüber hinaus wird es typischerweise aus hochwertigen Eisenerzpellets hergestellt, die im Allgemeinen durch Gas reduziert werden, um einen hochmetallisierten Rohstoff sowohl für herkömmliche Hochöfen als auch für Elektrolichtbogenöfen bereitzustellen. Darüber hinaus werden Pellets unter den direktreduzierten Eisenformen am meisten bevorzugt, da sie eine bessere Reaktivität aufweisen, kostengünstiger als Klumpen sind und sich leicht transportieren lassen.

Darüber hinaus wird mit Kohle vermischtes Pellet-Erz in Drehrohröfen überführt und dann in Kohlebrennern erhitzt, um DRI herzustellen. In EAF mit begrenzter Raffinationskapazität werden häufig direkt reduzierte Pellets verwendet; die Eisenzufuhr und das sukzessive direkt reduzierte Eisen müssen gering sein.

Darüber hinaus wird direkt reduziertes Eisen in der Regel aus hochwertigen Eisenerzpellets hergestellt, die im Allgemeinen durch Gas reduziert werden, um einen hochmetallisierten Rohstoff für herkömmliche Hoch- und Elektrolichtbogenöfen bereitzustellen. Darüber hinaus werden Pellets unter den Produktformen am meisten bevorzugt, da sie eine bessere Reaktivität aufweisen, kostengünstiger als Klumpen sind und sich leicht transportieren lassen. Darüber hinaus wird mit Kohle vermischtes Pellet-Erz in Drehrohröfen überführt und dann in Kohlebrennern erhitzt, um DRI herzustellen. Direktreduzierte Pellets werden oft in EAF (Elektrolichtbogenöfen) mit begrenzter Raffinationskapazität verwendet; die Eisenzufuhr und das sukzessive direkt reduzierte Eisen müssen gering sein.

Durch Analyse des Produktionsprozesses

Gasbasiertes Segment dominiert aufgrund des Vorhandenseins weniger Verunreinigungen

Je nach Produktionsprozess ist der Markt in gasbasierte und kohlebasierte Produkte unterteilt.

Das gasbasierte Segment dominierte den Markt mit einem Marktanteil von 76,2 % im Jahr 2026 und könnte seine Dominanz bis 2034 beibehalten. Die Gaskondensation enthält weniger Verunreinigungen als die Kohlekondensation. Das resultierende Eisen ist möglicherweise reiner und ergibt hochwertigeren Stahl. Zudem produziert das gasbasierte Verfahren deutlich weniger Kohlendioxidals kohlebasierte Prozesse. Für die Reduktionsreaktion wird beim gasbasierten Verfahren ein Schachtofen verwendet, während beim kohlebasierten Verfahren einer von vier Reaktortypen zum Einsatz kommt. Die Reaktoren sind Drehrohrofen, Schachtofen, Wirbelschichtreaktor und Drehherdofen. Der Drehrohrofen ist der beliebteste Reaktor für den Kohleprozess.

Es wird erwartet, dass das kohlebasierte Segment im Prognosezeitraum einen erheblichen Marktanteil halten wird. Drehrohröfen werden in kohlebasierten Reduktionsprozessen eingesetzt, die das Eisenerz direkt in metallisches Eisen umwandeln, ohne die Materialien zu schmelzen. Bei diesem Verfahren wird metallisches Eisen hergestellt, indem Eisenoxid unter die Schmelztemperatur von Eisenerz, d. h. 1.535 °C, reduziert wird, wobei kohlenstoffhaltiges Material in der nicht verkokenden Kohle verwendet wird.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Stahlproduktion dominiert aufgrund der wachsenden Produktion von hochwertigem Stahl

Je nach Anwendung ist der Markt in Stahlproduktion, Bauwesen und andere unterteilt.

Das Segment der Stahlproduktion dominierte den Markt mit einem Marktanteil von 46,47 % im Jahr 2026 und dominiert den Markt aufgrund eines Anstiegs der Produktion von hochwertigem Stahl aufgrund der negativen Auswirkungen minderwertiger Rohstoffe auf die Umwelt. DRI verzeichnet eine erhöhte Nachfrage als Ergänzung zur von den Stahlherstellern geforderten Verbesserung der Stahlqualität.

Es wird erwartet, dass das Bausegment im Prognosezeitraum aufgrund einer gut funktionierenden Wohninfrastruktur und eines Anstiegs der Aktivitäten in verschiedenen Nichtwohnsektoren eine deutliche Wachstumsrate verzeichnen wird. In den letzten Jahren ist die Baubranche deutlich gewachsen. Darüber hinaus wird erwartet, dass eine Erholung des Wohnungsbaus den Bausektor ankurbeln wird, was sich voraussichtlich auf das Marktwachstum auswirken wird.

REGIONALE EINBLICKE

Asien-Pazifik

Asia Pacific Direct Reduced Iron (DRI) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 ein Volumen von 37,16 Milliarden US-Dollar, was 59,60 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 aufgrund der gestiegenen Produktnachfrage aus zahlreichen Anwendungen wie der Stahlproduktion und dem Bauwesen voraussichtlich 40,83 Milliarden US-Dollar erreichen. Es wird erwartet, dass die Bauindustrie in Indien im Prognosezeitraum eine deutliche Wachstumsrate verzeichnen wird. Darüber hinaus wird erwartet, dass die steigende Stahlproduktion und die steigende Nachfrage aus mehreren Endverbrauchsindustrien wie der Luft- und Raumfahrtindustrie sowie der Automobilindustrie das Marktwachstum in der Region vorantreiben werden. Es wird erwartet, dass die staatliche Unterstützung für den Ausbau der chemischen Industrie in der Region das Marktwachstum im Prognosezeitraum weiter vorantreiben wird. Der japanische Markt wird bis 2026 einen Wert von 17,57 Milliarden US-Dollar haben. Der chinesische Markt wird bis 2026 einen Wert von 32,37 Milliarden US-Dollar haben. Der indische Markt wird bis 2026 einen Wert von 41,04 Milliarden US-Dollar haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 4,96 Milliarden US-Dollar geschätzt und machte 8,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,37 Milliarden US-Dollar erreichen. Ein wesentlicher Faktor für das Marktwachstum ist die wachsende Stahlindustrie in der Region. Stahl wird in zahlreichen Branchen eingesetzt, darunter Industriemaschinen, Haushaltsgeräte, Öl und Gas, Automobilindustrie und Bauwesen. Die Region verzeichnet eine erhebliche Nachfrage nach direkt reduziertem Eisen aus Stahl, der in der Öl- und Gasindustrie verwendet wird. Das regionale Wachstum wird durch eine verbesserte Produktion von Öl und anderem weiter vorangetriebenErdgas, was DRI für den Fracking-Prozess erfordert. Der US-Markt wird bis 2026 auf 4,66 Milliarden US-Dollar geschätzt.

Ein wichtiger Faktor, der den DRI-Markt antreibt, ist die wachsende Stahlindustrie. Stahl wird in zahlreichen Branchen eingesetzt, darunter Industriemaschinen, Haushaltsgeräte, Öl und Gas, Automobilindustrie und Bauwesen. Die Region verzeichnet eine erhebliche Nachfrage nach Stahl aus der Öl- und Gasindustrie. Mit technologischen Fortschritten und zunehmenden CO2-Emissionsbeschränkungen bauen mehrere Akteure in der Region die industrielle Infrastruktur aus, was wiederum die Stahlnachfrage erhöhen und den nordamerikanischen DRI-Markt konsolidieren wird.

Europa

Im Jahr 2025 hielt Europa 10,70 % des Weltmarktes und erreichte einen Wert von 6,69 Mrd. Nach Angaben der World Steel Association entfällt mehr als die Hälfte der weltweiten Stahlnachfrage auf die Bauindustrie. Einer der Hauptfaktoren für das Interesse an der Stahlproduktion ist der aufgrund des Bevölkerungswachstums wachsende Bedarf an Wohnraum. Der britische Markt wird bis 2026 einen Wert von 1,61 Milliarden US-Dollar haben. Der deutsche Markt wird bis 2026 einen Wert von 5,17 Milliarden US-Dollar haben.

Lateinamerika

Lateinamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 1,15 Milliarden US-Dollar, was einem Anteil von 1,80 % entspricht. Im Jahr 2026 wird ein Wert von 1,23 Milliarden US-Dollar erwartet. Für den lateinamerikanischen Markt wird im Prognosezeitraum aufgrund einer steigenden Stahlnachfrage zur Herstellung von Automobilteilen ein stetiges Wachstum erwartet. Dieses Wachstum ist mit der erhöhten Produktion von Personenkraftwagen und leichten Nutzfahrzeugen in der Region verbunden. Stahl wird in mehreren Endverbrauchsindustrien verwendet und trägt zur allgemeinen regionalen Wirtschaftsentwicklung bei.

Naher Osten und Afrika

Im Jahr 2025 belief sich der Markt für den Nahen Osten und Afrika auf 12,37 Milliarden US-Dollar, was 19,80 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 13,34 Milliarden US-Dollar wachsen. Der Markt für den Nahen Osten und Afrika wird im Prognosezeitraum aufgrund der raschen Expansion des Wohnbausektors in der Region voraussichtlich ein moderates Wachstum erreichen.

Liste der wichtigsten Unternehmen im Markt für direkt reduziertes Eisen (DRI).

Wichtige Akteure verfolgen Strategien zur Geschäftsexpansion, um ihre Marktposition zu behaupten

Der Weltmarkt bewegt sich in Richtung einer Konsolidierung, wobei wichtige Akteure auf dem Markt tätig sind, wie Qatar Steel, Kobe Steel Ltd, ArcelorMittal und NUCOR. Die meisten Hersteller steigern ihr Geschäft, um in der Branche Kompetenz zu erlangen und die Bedrohungen durch neue Marktteilnehmer zu verringern. Darüber hinaus stehen Marktteilnehmer im Wettbewerb mit internationalen und regionalen Akteuren mit weit verzweigten Vertriebsnetzen, Rohstofflieferanten und regulatorischem Know-how. Darüber hinaus haben Unternehmen Verträge, strategische Partnerschaften und Übernahmen mit anderen Marktführern unterzeichnet, um ihre bestehenden Märkte zu erweitern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Katar Steel(Katar)

- Kobe Steel Ltd(Japan)

- ArcelorMittal (Luxemburg)

- NUCOR (USA)

- Midrex Technologies Inc.(UNS.)

- Khouzestan Steel Company (Khuzestan)

- Welspun Group (Indien)

- Jindal Shaded Iron & Steel LLC (Oman)

- AM/NS Indien (Indien)

- Tosyali Algeria A.S. (Algerien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- Oktober 2022- H2 Green Steel hat eine DRI-Anlage errichtet, die zu 100 % mit grünem Wasserstoff betrieben wird und auf der Midrex-Technologie basiert. Die Midrex H2-Anlage hat eine jährliche Produktion von 2,1 Millionen Tonnen heißem DRI und heißem Briketteisen (HBI), die die Produktion von zunächst 2,5 Millionen Tonnen grünem Stahl im Boden Nordschwedens speisen. Dieses einzigartige DRI-System wird von einem Konsortium aus Midrex und Paul Wurth, einem Unternehmen der SMS Group, bereitgestellt.

- Mai 2022-Kobe Steel brachte „Kobenable Steel“ auf den Markt und war das erste Unternehmen, das Hochofenstahlprodukte mit niedrigem CO2-Ausstoß in Japan anbot. Das Unternehmen reduzierte die CO2-Emissionen bei der Produktherstellung mithilfe des Hochofen-Eisenherstellungsverfahrens erheblich. Es ist außerdem geplant, die neuen Produkte im Geschäftsjahr 2023 zu verkaufen.

- März 2022- ArcelorMittal kündigte eine Investition von 292 Millionen US-Dollar zur Schaffung einer neuen Produktionseinheit für anElektrostähleam Standort Mardyck im Norden Frankreichs. Die Anlage ist auf die Produktion von Elektrostahl für die Motoren von Elektrofahrzeugen spezialisiert und ergänzt das bestehende Elektrostahlwerk von ArcelorMittal. Die neue Industrieanlage verfügt über eine Produktionskapazität von 200 Kilotonnen und stärkt den französischen Elektromobilitätssektor.

- Februar 2022-Tosyali Algerien stellte mit einer einzigen modularen Anlage einen neuen Weltrekord für die jährliche DRI-Produktion auf und produzierte im Jahr 2022 mehr als 2,28 Millionen Tonnen.

- März 2021- ArcelorMittal hat seine Industrieanlage am Standort Bremen erweitert. Diese Anlage ermöglicht die direkte Reduktion von Eisenerz und die Stahlerzeugung auf EAF-Basis. Darüber hinaus erweiterte das Unternehmen eine innovative DRI-Pilotanlage und einen EAF in Eisenhüttenstadt.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen und Anwendungen. Darüber hinaus bietet es Einblicke in wichtige Trends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben. Darüber hinaus umfasst es historische Daten und prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Marktdynamiken und -chancen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

|

Segmentierung |

Nach Form

|

|

Nach Produktionsprozess

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 65,85 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 137,62 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 37,16 Milliarden US-Dollar.

Mit einem durchschnittlichen jährlichen Wachstum von 9,2 % wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweist.

Basierend auf der Anwendung wird erwartet, dass das Segment Stahlproduktion im Prognosezeitraum das führende Segment auf dem Markt sein wird.

Es wird erwartet, dass die wachsende Produktnachfrage der Stahlindustrie das Marktwachstum ankurbeln wird.

Qatar Steel, Kobe Steel Ltd, ArcelorMittal und NUCOR sind wichtige Akteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum hatte im Jahr 2026 einen dominanten Marktanteil.

Es wird erwartet, dass die steigende Nachfrage aus der Eisen- und Stahlindustrie die Produktakzeptanz vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 263

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf