Marktgröße, Anteil und Branchenanalyse für direkte Luftabscheidung, nach Technologie (CO2-konzentrierender DAC, reaktiver DAC und Direktspeicher-DAC), nach Sorptionsmitteltyp (festes Sorptionsmittel, flüssiges Lösungsmittel, Membran und elektrochemisch), nach Anwendung (Kohlenstoffabscheidung und dauerhafte Speicherung und Kohlenstoffnutzung), nach Endbenutzer (Chemie, Öl und Gas und andere) und regionale Prognose, 2026–2034

Marktübersicht für Direct Air Capture

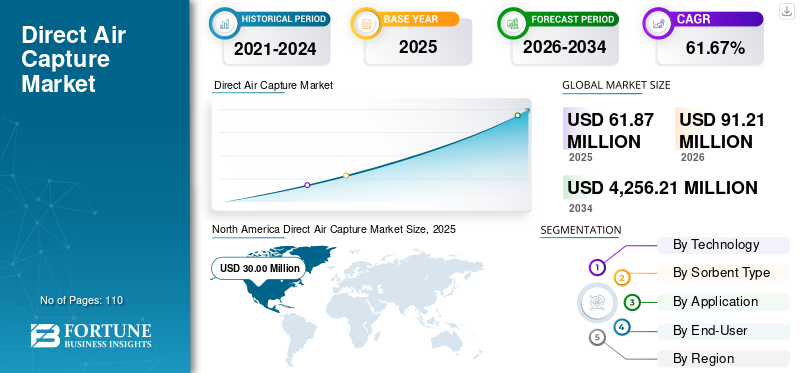

Die globale Marktgröße für direkte Luftabscheidung wurde im Jahr 2025 auf 61,87 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 91,21 Millionen US-Dollar im Jahr 2026 auf 4.256,21 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 61,67 % aufweisen.Nordamerika dominierte den Direct-Air-Capture-Markt mit einem Marktanteil von 48,48 % im Jahr 2025.

Direct Air Capture (DAC) ist eine Kohlenstoffentfernungstechnologie, bei der Kohlendioxid (CO₂) mithilfe chemischer oder physikalischer Prozesse direkt aus der Umgebungsluft abgeschieden und dann entweder dauerhaft unter der Erde gespeichert oder in industriellen Anwendungen genutzt wird. Die wachsende weltweite Dringlichkeit, Netto-Null-Emissionen zu erreichen und schwer zu reduzierende CO₂-Emissionen aus Industrien wie der Zement-, Luftfahrt- und Schwerindustrie anzugehen, ist der Hauptfaktor für die schnelle Expansion der Branche. Regulierungsbehörden und Regierungen in allen Regionen wie Europa und Nordamerika führen hilfreiche Gesetze, Steuergutschriften und Finanzinstrumente wie CO2-Bepreisung und Anreize für CO2-Entfernungstechnologien ein, die Investitionen in DAC-Initiativen stark fördern. Daher gewinnt der Markt durch den zunehmenden Fokus auf CO2-Reduktionstechnologien wie DAC weiter an Dynamik. DAC-Systeme entfernen CO₂ aktiv direkt aus der Atmosphäre, wodurch ein starker Bedarf an einer genauen Überwachung, Messung und Verifizierung (MMV) der erfassten Emissionen entsteht.

Climeworks, Carbon Engineering ULC und Zero Carbon Systems gelten aufgrund ihrer starken technologischen Fähigkeiten, ihres Vorreitervorteils und ihrer aktiven Beteiligung an der Skalierung kommerzieller Kohlenstoffentfernungsprojekte als wichtige Anbieter auf dem Markt. Climeworks hat sich durch den erfolgreichen Einsatz betriebsbereiter DAC-Anlagen, insbesondere in Europa, und den Abschluss langfristiger Vereinbarungen zur CO2-Entfernung mit Unternehmenskunden als globaler Marktführer etabliert und damit sowohl technologische Reife als auch Marktvertrauen unter Beweis gestellt.

Der Markt erlebt eine zunehmende globale Dynamik, da Länder und Unternehmen ihre Bemühungen intensivieren, Netto-Null-Emissionen zu erreichen und skalierbare Technologien zur CO2-Entfernung einzusetzen. Strategische Kooperationen, insbesondere in Regionen mit reichlich erneuerbaren oder kostengünstigen Energieressourcen, werden zu einem Schlüsselansatz für die Verbesserung der Wirtschaftlichkeit und den groß angelegten Einsatz von DAC-Systemen. Diese Partnerschaften unterstützen nicht nur den technologischen Fortschritt, sondern ermöglichen auch die geografische Expansion in Märkte mit hohem Potenzial.

Um die DAC-Technologie in der Region auszubauen, ging Climeworks im Februar 2026 eine größere Partnerschaft mit der Royal Commission for Jubail and Yanbu (RCJY) von Saudi-Arabien ein. Die Aktion zeigt ein Interesse am Einsatz von DAC in Gebieten mit erheblichen erneuerbaren oder kostengünstigen Energieressourcen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Direct Air Capture-Markt

- Marktgröße 2025: 61,87 Millionen US-Dollar

- Marktgröße 2026: 91,21 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 4.256,21 Millionen US-Dollar

- CAGR: 61,67 % von 2026–2034

- Nordamerika dominierte den Direct-Air-Capture-Markt mit einem Anteil von 48,48 % im Jahr 2025.

- Das CO₂-konzentrierende DAC-Segment hatte im Jahr 2025 einen Anteil von 42,43 %.

- Das Segment Kohlenstoffabscheidung und dauerhafte Speicherung hatte im Jahr 2025 einen Anteil von 67,03 %.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 8,18 Millionen US-Dollar und soll im Jahr 2026 13,24 Millionen US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 30,00 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 43,22 Millionen US-Dollar erreichen.

Europa

Europa erwirtschaftete im Jahr 2025 18,66 Millionen US-Dollar und soll im Jahr 2026 27,61 Millionen US-Dollar erreichen.

UNS.

Der Direct-Air-Capture-Markt erwirtschaftete im Jahr 2025 26,63 Millionen US-Dollar.

Japan

Die zunehmende staatliche Unterstützung für Technologien zur CO2-Entfernung und Investitionen in DAC-Pilotprojekte treiben weiterhin das Marktwachstum voran.

Mehr lesen

DIRECT AIR CAPTURE MARKTTRENDS

Die zunehmende Dringlichkeit zur Eindämmung des Klimawandels treibt das Marktwachstum voran

Ein wesentlicher Faktor für die Expansion des DAC-Marktes ist die zunehmende Notwendigkeit, den Klimawandel anzugehen. Um internationale Klimaziele wie das Pariser Abkommen zu erreichen, das den globalen Temperaturanstieg auf 1,5 °C begrenzen soll, stehen Regierungen, Unternehmen und Organisationen auf der ganzen Welt zunehmend unter Druck, den Kohlendioxidgehalt in der Atmosphäre zu senken. Obwohl Verbesserungen der Energieeffizienz und die Einführung vonerneuerbare EnergieObwohl sie entscheidende Methoden zur Emissionsreduzierung sind, reichen sie häufig nicht aus, um den bestehenden und schwer zu reduzierenden Emissionen aus Sektoren wie der Zement-, Luftfahrt- und Schwerindustrie entgegenzuwirken. Infolgedessen hat die DAC-Technologie als praktikable Methode zur aktiven Gewinnung von CO2 direkt aus der Atmosphäre Aufmerksamkeit erregt.

Im September 2024 kündigte das US-Energieministerium (DOE) einen Plan an, bis zu 1,8 Milliarden US-Dollar an Fördermitteln bereitzustellen, um den Bau, die Entwicklung und den Betrieb großer Direct Air Capture-Anlagen zu unterstützen. Ziel der Bemühungen ist es, die Entwicklung von Technologien zur Kohlenstoffentfernung zu beschleunigen, die dazu beitragen, den CO2-Gehalt in der Atmosphäre zu senken und laufende Aktivitäten zur Eindämmung des Klimawandels zu unterstützen. Die bereitgestellte Finanzierung bietet flexible und umfassende Strategien zur Förderung der Entwicklung kommerzieller DAC-Einrichtungen, einschließlich solcher im mittleren bis großen Maßstab, sowie zur Unterstützung der Infrastruktur mit dem Ziel der Expansion zu regionalen DAC-Hubs. Die erste Ausschreibung des Regional DAC Hubs-Programms, die im August 2023 stattfand und 21 Projekte für Preisverhandlungen auswählte, darunter zwei Regional DAC Hubs in Louisiana und Texas, diente als Grundlage für OECD (Office of Clean Energy Demonstration).

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Nachfrage nach Technologien zur Kohlenstoffentfernung, um das Marktwachstum voranzutreiben

Der Hauptgrund für die Expansion der DAC-Industrie ist der steigende Bedarf an Technologien zur Kohlenstoffentfernung. Regierungen, Unternehmen und Organisationen sind sich jetzt bewusster, dass die bloße Reduzierung der Emissionen möglicherweise nicht ausreicht, um die Klimaziele zu erreichen, da die CO2-Emissionen weltweit weiter steigen. Technologien zur Entfernung von Kohlenstoff wie DAC gewinnen immer mehr an Bedeutung, da sie in der Lage sind, Kohlendioxid, das sich bereits in der Atmosphäre befindet, direkt zu entfernen. Dies gilt insbesondere für Industriezweige, die nur schwer zu reduzieren sind, wie etwa die Luftfahrt, die Zementindustrie, die Stahlindustrie und die Schwerindustrie, wo es immer noch schwierig ist, Emissionen vollständig zu eliminieren. Darüber hinaus erwerben mehrere Unternehmen CO2-Entfernungsgutschriften aus DAC-Projekten, um ihre Netto-Null- und Nachhaltigkeitsversprechen zu erfüllen. Der Markt wächst aufgrund der steigenden Nachfrage nach Lösungen zur CO2-Entfernung, die durch erhöhte Investitionen, günstige Vorschriften und ein zunehmendes Verständnis für die Notwendigkeit von Technologien für negative Emissionen angeheizt wird.

Im September 2024 hat 1PointFive, ein auf Kohlenstoffabscheidung, -nutzung und -sequestrierung (CCUS) spezialisiertes Unternehmen, zur Unterstützung des Kohlenstoffentfernungsplans von Microsoft zugestimmt, Microsoft 500.000 Tonnen Kohlendioxidentfernungsgutschriften (CDR) über einen Zeitraum von sechs Jahren zu verkaufen. Der Deal ist der größte Einzelkauf von CDR-Gutschriften, den DAC jemals ermöglicht hat, und er zeigt, wie immer mehr Unternehmen diese Klimatechnologie nutzen, um Netto-Null-Emissionen zu erreichen. Die erste DAC-Anlage im industriellen Maßstab, die 1PointFive in Texas baut, STRATOS, wird Microsoft CDR-Credits gewähren. DerKohlendioxid (CO2)Das die Grundlage für die Gutschriften bildet, wird sicher unter der Erde in Salzformationen gelagert und nicht zur Produktion von Öl und Gas verwendet, gemäß der Vereinbarung mit Microsoft, das versprochen hat, bis 2030 CO2-Negativität zu erreichen. Direct Air Capture bietet eine unkomplizierte, langfristige Methode zur Bekämpfung von Emissionen in großem Maßstab, insbesondere aus schwer zu reduzierenden Industrien.

MARKTBEGRENZUNGEN

Hohe Kapital- und Betriebskosten im Zusammenhang mit DAC-Technologien bremsen das Marktwachstum

Die mit DAC-Technologien verbundenen erheblichen Ausgaben stellen ein großes Markthindernis dar. Seine hohen Kapital- und Betriebskosten schränken den Markt weitgehend ein. Die Schaffung von DAC-Anlagen erfordert große Vorabinvestitionen in hochentwickelte Maschinen wie Kohlenstofftrennsysteme, chemische Sorptionsmittel und Luftkontaktoren sowie in die Infrastruktur, die für die CO2-Komprimierung, den Transport und die Lagerung erforderlich ist. Darüber hinaus ist die DAC-Technologie energieintensiv, da sie erhebliche Mengen an Strom und Wärme benötigt, um Kohlendioxid aus der Atmosphäre einzufangen und zu behandeln.

Eine weitere Herausforderung, die sich auf das Marktwachstum auswirkt, ist die Unsicherheit über politische Rahmenbedingungen und CO2-Preismechanismen in mehreren Regionen. Die wirtschaftliche Rentabilität von DAC-Projekten hängt oft von unterstützenden Regierungsmaßnahmen, Steueranreizen und gut etablierten Kohlenstoffmärkten ab. In Regionen, in denen diese Mechanismen unterentwickelt oder inkonsistent sind, zögern Anleger aufgrund unsicherer finanzieller Erträge, die DAC-Infrastruktur zu finanzieren. Diese politische Unsicherheit verlangsamt die Projektentwicklung und behindert eine breitere Einführung von DAC-Technologien. Darüber hinaus sind in einigen Regionen das öffentliche Bewusstsein und die Akzeptanz für Technologien zur CO2-Entfernung im großen Maßstab nach wie vor begrenzt. Bedenken hinsichtlich der Landnutzung, des Energieverbrauchs und der langfristigen Sicherheit der CO₂-Speicherung rufen bei Gemeinden und Interessengruppen Widerstand hervor. Die Lösung dieser Bedenken durch transparente Vorschriften, Umweltprüfungen und die Einbindung von Interessengruppen ist für die Beschleunigung des DAC-Einsatzes und des Marktwachstums von entscheidender Bedeutung.

MARKTCHANCEN

Erweiterung des Voluntary Carbon Market (VCM), um das Marktwachstum voranzutreiben

Ein wesentlicher Treiber für das Wachstum des Direct Air Capture-Marktes ist die Entwicklung des Voluntary Carbon Market (VCM). Unternehmen in Sektoren wie Energie, Luftfahrt, Fertigung und Technologie konzentrieren sich zunehmend auf Netto-Null- und CO2-Neutralitätsziele, was zu einer erheblichen Nachfrage nach Premium-Zertifikaten für die CO2-Entfernung geführt hat. DAC gilt als eine der zuverlässigsten Methoden zur Kohlenstoffentfernung, da es CO₂ physisch direkt aus der Atmosphäre entfernt und nachweisbare Gutschriften für die Kohlenstoffentfernung bieten kann.

Folglich kaufen Unternehmen CO2-Gutschriften von DACs, um Umwelt-, Sozial- und Governance-Anforderungen (ESG) zu erfüllen und ihre unvermeidbaren Emissionen auszugleichen. Darüber hinaus trägt die zunehmende Beteiligung privater Investoren, Klimainitiativen und Nachhaltigkeitsprogramme am freiwilligen Kohlenstoffmarkt zu einer stärkeren Finanzierung von Projekten zur Kohlenstoffentfernung bei. Investitionen unterstützen die Expansion der gesamten Branche in die DAC-Technologie, was glaubwürdig istCO2-AusgleichLösung, die zunehmend nachgefragt wird.

Im September 2025 sammelte das CO2-Entfernungsunternehmen Chestnut Carbon 250 Millionen US-Dollar, um seine Emissionsgutschrifts- und Aufforstungsprogramme in den USA auszuweiten. Die Investition verdeutlicht die wachsende Nachfrage von Unternehmen, die ihre Klimaziele erreichen wollen, nach Zertifikaten zur CO2-Entfernung und zeigt das erneute Vertrauen der Anleger in freiwillige CO2-Märkte.

HERAUSFORDERUNGEN DES MARKTES

Technologische Komplexität und Leistungsherausforderungen behindern das Marktwachstum

Da die direkte Abscheidung von CO2 aus der Umgebungsluft aufgrund seiner geringen Konzentration (etwa 0,04 %), der technologischen Komplexität und Leistungsproblemen von Natur aus eine Herausforderung darstellt, stellt es ein großes Hindernis für die Expansion des Marktes dar. Dies erfordert äußerst hochentwickelte Materialien wie flüssige Lösungsmittel oder feste Sorbentien, die CO2 selektiv adsorbieren können und dabei über viele Zyklen hinweg ihre Festigkeit behalten. Bei diesen Materialien treten jedoch manchmal Probleme auf, darunter Zersetzung, mit der Zeit abnehmende Effizienz und ein hoher Bedarf an regenerativer Energie, die die Betriebskosten erhöhen.

Darüber hinaus erschwert die komplizierte Integration von Luftkontaktoren, chemischen Behandlungsgeräten und Wärmemanagement in DAC-Systemen eine weit verbreitete Installation technisch. Bei der Ausweitung von Pilotprojekten auf kommerzielle Anlagen ergeben sich zusätzliche Herausforderungen, darunter Systemoptimierung, Zuverlässigkeit und konsistente Leistung unter verschiedenen Umgebungsbedingungen.

Segmentierungsanalyse

Durch Technologie

Die Fähigkeit, hochreines CO₂ für eine effiziente Lagerung und industrielle Nutzung zu produzieren, führte zur Dominanz des CO2-konzentrierenden DAC-Segments

Basierend auf der Technologie wird der Markt in CO2-konzentrierende DACs, reaktive DACs und Direktspeicher-DACs unterteilt.

Das CO2-konzentrierende DAC-Segment dominierte den Markt mit einem Anteil von 42,43 % im Jahr 2025. Das Wachstum ist in erster Linie auf den praktischeren und skalierbareren Weg zurückzuführen, den diese Technologien zur Kohlenstoffentfernung bieten, indem sie einen hochreinen, konzentrierten CO₂-Strom erzeugen, der leicht transportiert, gespeichert oder genutzt werden kann. Im Gegensatz zu passiven oder niedrig konzentrierten Abscheidungsansätzen sind CO₂-Konzentrationssysteme, die typischerweise auf flüssigen Lösungsmitteln oder festen Sorptionsmitteln basieren, speziell darauf ausgelegt, CO₂ einzufangen und dann in gereinigter Form freizusetzen. Darüber hinaus sind sie äußerst kompatibel mit der bestehenden Infrastruktur zur Kohlenstoffspeicherung (CCS) und industriellen Nutzungsprozessen wie zsynthetische Kraftstoffeund Chemikalien.

- Im März 2026 wurde die von Climeworks entwickelte Mammoth-Anlage in Island zu einer der größten DAC-Anlagen weltweit, die auf die Abscheidung von rund 36.000 Tonnen CO₂ pro Jahr ausgelegt ist. Das Besondere an dieser Anlage ist die Art und Weise, wie sie CO₂ aus der Umgebungsluft auffängt und konzentriert, die nur etwa 0,04 % Kohlendioxid enthält. In der Praxis saugt die Anlage mit großen Ventilatoren Luft an und leitet sie über spezielle feste Sorptionsfilter, die selektiv CO₂-Moleküle binden. Sobald die Filter gesättigt sind, wird Wärme zugeführt, um das eingefangene CO₂ in hochkonzentrierter und gereinigter Form freizusetzen. Dieser Konzentrationsschritt ist von entscheidender Bedeutung, da er verdünntes atmosphärisches CO₂ in einen nutzbaren Strom umwandelt, der effizient gehandhabt werden kann.

Direktspeicher-DAC ist das zweitdominante Segment auf dem Markt und wächst im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 62,50 %. Das Wachstum des Segments wird durch seine Fähigkeit vorangetrieben, eine vollständige und dauerhafte Lösung zur CO2-Entfernung anzubieten, die zunehmend von Regierungen und Unternehmen bevorzugt wird, die nachprüfbare Netto-Null-Ziele erreichen wollen. Im Gegensatz zu Nutzungswegen, bei denen eingefangenes CO₂ eventuell wieder freigesetzt wird, beinhaltet die direkte Speicherung die Injektion von konzentriertem CO₂ in geologische Formationen wie salzhaltige Grundwasserleiter oder Basaltgestein, wodurch eine langfristige Bindung gewährleistet wird.

Nach Sorptionsmitteltyp

Das Segment der festen Sorptionsmittel dominiert den Markt aufgrund der hohen Abscheidungseffizienz und des geringeren Energiebedarfs

Je nach Sorptionsmitteltyp wird der Markt in feste Sorptionsmittel, flüssige Lösungsmittel, Membranen und elektrochemische Produkte eingeteilt.

Das Segment der festen Sorptionsmittel dominierte den Markt und machte im Jahr 2025 41,85 % des Marktanteils der direkten Luftabscheidung aus. Das Wachstum des Segments wird durch seine hohe Effizienz, den modularen Aufbau und den geringeren Energiebedarf im Vergleich zu alternativen Technologien vorangetrieben. Feste Sorptionssysteme nutzen fortschrittliche Materialien, die selektiv CO₂ aus der Umgebungsluft binden und es beim Erhitzen auf niedrige Temperaturen freisetzen, wodurch der Prozess energieeffizienter und kostengünstiger wird. Darüber hinaus sind diese Systeme hoch skalierbar und können in modularen Einheiten eingesetzt werden, was eine flexible Installation an verschiedenen Standorten ermöglicht, auch in abgelegenen oder an erneuerbaren Energiequellen reichen Regionen.

- Das NETL des US-Energieministeriums (DOE) untersuchte die Leistung und Kosten verschiedener DAC-Systemkonfigurationen auf Sorptionsmittelbasis, die Kohlendioxid aus der Atmosphäre entfernen. DAC ist eine aufstrebende CDR-Technologie, die das in der Umgebungsluft enthaltene CO2 statt einer großen Punktquelle konzentriert und so sowohl aktuelle als auch ältere Emissionen berücksichtigt. Die atmosphärischen CO2-Konzentrationen (~415 Teile pro Million) sind viel niedriger als diejenigen, die in Abwasserströmen aus Punktquellen im Energie- und Industriesektor gefunden werden. Darüber hinaus stellt dies größere technische und kostentechnische Herausforderungen für Technologien dar, die CO2 auf das für die Speicherung oder Nutzung erforderliche Maß konzentrieren müssen. Das DOE priorisiert DAC und spielt eine wichtige Rolle im Bipartisan Infrastructure Law (BIL). Das Gesetz sieht 3,5 Milliarden US-Dollar für die Einrichtung regionaler DAC-Hubs vor, die jeweils mindestens 1.000.000 Tonnen CO2 aus der Atmosphäre entfernen sollen.

Membranen sind das am schnellsten wachsende Segment auf dem Markt und werden im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 63,33 % verzeichnen. Das Wachstum ist in erster Linie auf das Potenzial für einen geringeren Energieverbrauch, einen kontinuierlichen Betrieb und ein vereinfachtes Systemdesign im Vergleich zu herkömmlichen Technologien auf Lösungsmittel- und Sorbensbasis zurückzuführen.

Auf Antrag

Die Fähigkeit, eine dauerhafte und langfristige CO₂-Entfernung im Einklang mit Netto-Null-Zielen bereitzustellen, führte zur Dominanz der Kohlenstoffabscheidung und dauerhaften Speicherung

Je nach Anwendung wird der Markt in Kohlenstoffabscheidung und dauerhafte Speicherung sowie Kohlenstoffnutzung kategorisiert.

Das Segment Kohlenstoffabscheidung und dauerhafte Speicherung dominierte den Markt und hatte im Jahr 2025 einen Anteil von 67,03 %. Das Segment verzeichnet ein Wachstum aufgrund der steigenden Nachfrage nach langlebigen und überprüfbaren Lösungen zur Kohlenstoffentfernung. Im Gegensatz zu Kohlenstoffnutzungswegen stellt die dauerhafte Speicherung sicher, dass das eingefangene CO₂ sicher in geologischen Formationen wie salzhaltigen Grundwasserleitern oder Basaltgestein gebunden wird und so eine erneute Freisetzung in die Atmosphäre verhindert wird. Diese Beständigkeit wird von Regierungen und Unternehmen, die strenge Netto-Null-Ziele erreichen und an hochwertigen Märkten für Emissionsgutschriften teilnehmen möchten, sehr geschätzt.

- Die Investition des US-Energieministeriums in große DAC-Hubs in Texas und Louisiana spiegelt eine strategische Anstrengung wider, die Kommerzialisierung der Kohlenstoffentfernung in Kombination mit permanenter Speicherung (DACCS) zu beschleunigen. Diese Hubs sind für die Abscheidung von bis zu 1 Million Tonnen CO₂ pro Jahr ausgelegt, was deutlich mehr ist als die meisten bestehenden DAC-Anlagen, was auf einen Übergang vom Pilotmaßstab zum Einsatz im industriellen Maßstab hindeutet. Das eingefangene CO₂ wird transportiert und in tiefe geologische Formationen wie salzhaltige Grundwasserleiter injiziert, wo es über Tausende von Jahren sicher gespeichert werden kann, ohne wieder in die Atmosphäre zu gelangen. Diese Initiative zeigt den starken Vorstoß der Regierung, ein integriertes Ökosystem aufzubauen, das CO₂-Abscheidung, Transportinfrastruktur und Langzeitspeicherung umfasst, anstatt sich nur auf die Abscheidung zu konzentrieren. Durch die Bereitstellung umfangreicher Finanzmittel und politischer Unterstützung reduziert das DOE die finanziellen Risiken für private Akteure und fördert Investitionen in DAC-Technologien. Es unterstreicht auch die wachsende Bedeutung dauerhafter Lösungen zur CO2-Entfernung, die für das Erreichen von Netto-Null-Zielen und die Generierung hochwertiger CO2-Gutschriften unerlässlich sind.

Die CO2-Nutzung war mit einem Anteil von 32,97 % im Jahr 2025 das zweitgrößte Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 61,03 % verzeichnen. Das Segment wächst aufgrund seiner Fähigkeit, abgeschiedenes CO₂ in wertvolle Produkte umzuwandeln, was neben Vorteilen für die Umwelt auch wirtschaftliche Anreize schafft. Anstatt CO₂ ausschließlich zu speichern, nutzen Industrien es zunehmend in Anwendungen wie synthetischen Kraftstoffen, Chemikalien, Baumaterialien und der Karbonisierung von Lebensmitteln und Getränken, was dazu beiträgt, die Abscheidungskosten auszugleichen und die Projektdurchführbarkeit zu verbessern.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die starke Investitionskapazität und die vorhandene CO₂-Speicherinfrastruktur, die den Einsatz in großem Maßstab ermöglichen, führten zur Dominanz des Öl- und Gassegments

Nach Endverbraucher wird der Markt in Chemie, Öl und Gas und andere kategorisiert.

Das Öl- und Gassegment dominierte den Markt und hatte im Jahr 2025 einen Anteil von 46,72 %. Das Wachstum ist auf seine starke Finanzkraft, das vorhandene Fachwissen im Untertagebetrieb und die strategische Notwendigkeit zur Dekarbonisierung seiner Betriebe zurückzuführen. Große Öl- und Gasunternehmen investieren aktiv in DAC-Technologien, um Emissionen auszugleichen, regulatorische Anforderungen zu erfüllen und sich an Netto-Null-Verpflichtungen zu halten.

- Im März 2026 stellte die STRATOS-Anlage zur direkten Luftabscheidung in Texas, die von der Tochtergesellschaft von Occidental Petroleum, 1PointFive, entwickelt wurde, einen bedeutenden Fortschritt auf dem Gebiet der Kohlenstoffentfernung im kommerziellen Maßstab dar. STRATOS ist mit einer geplanten Kapazität von bis zu 500.000 Tonnen CO2 pro Jahr erheblich größer als die meisten derzeit in Betrieb befindlichen DAC-Anlagen, was auf eine Verlagerung von bescheidenen Pilotstudien hin zur Umsetzung im industriellen Maßstab hindeutet. Durch die Förderung von Größenvorteilen und betrieblicher Effizienz ist diese Größenordnung entscheidend für die Senkung der Kosten pro abgeschiedener Tonne CO2. Das Projekt zeigt auch, wie Öl- und Gasunternehmen ihr vorhandenes Fachwissen in großen Infrastrukturprojekten, unterirdischer Geologie und CO₂-Umgang nutzen, um die DAC-Einführung zu beschleunigen. Sobald das CO₂ abgeschieden ist, kann es transportiert und dauerhaft unter der Erde gespeichert werden, wobei die Infrastruktur und das Fachwissen genutzt werden, das bereits für Öl- und Gasbetriebe entwickelt wurde. Diese Integration macht den groß angelegten Einsatz praktikabler und kostengünstiger.

Chemie dürfte mit einem CAGR von 65,79 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt sein. Aufgrund seiner Fähigkeit, abgeschiedenes CO₂ als Rohstoff für die Herstellung von Mehrwertprodukten zu nutzen, spielt das Segment eine bedeutende Rolle auf dem Markt. Chemieunternehmen setzen DAC zunehmend ein, um CO₂ in synthetische Kraftstoffe umzuwandeln.Methanol, Polymere und Spezialchemikalien und unterstützen so den Übergang zu einer Kohlenstoffkreislaufwirtschaft.

Regionaler Ausblick auf den Direct Air Capture-Markt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Direct Air Capture Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist die dominierende Region und hält den größten Marktanteil. Nordamerika hatte im Jahr 2025 einen Wert von rund 30,00 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 43,22 Millionen US-Dollar erreichen. Aufgrund seiner robusten politischen Anreize, umfangreichen Projekteinführungen und frühen Kommerzialisierung im Vergleich zu anderen Teilen der Welt wächst der nordamerikanische Markt schnell. Die USA sind weltweit führend bei Programmen zur Verbesserung der Projektökonomie, wie etwa der 45Q-Steuergutschrift, die bis zu 180 USD pro Tonne CO₂ für die dauerhafte Speicherung bereitstellt. Darüber hinaus hat das US-Energieministerium über 3,5 Milliarden US-Dollar für DAC-Hubs zugesagt, die jeweils darauf abzielen, jährlich rund eine Million Tonnen CO2 abzuscheiden. Das ist weit mehr als die Hunderte Tonnen modularer Systeme in China oder die Zehntausende Tonnen Anlagen in Europa, wie etwa Climeworks‘ Mammoth, das eine Kapazität von 36.000 Tonnen pro Jahr hat.

US-amerikanischer Direct Air Capture-Markt

Der US-Markt wurde im Jahr 2025 auf rund 26,63 Millionen US-Dollar geschätzt. Die USA profitieren von ausgedehnten CO₂-Pipelinenetzen und geologischen Speicherkapazitäten, insbesondere in Regionen wie Texas und Louisiana, die eine nahtlose Integration von Abscheidung und Speicherung ermöglichen. Darüber hinaus beschleunigt die starke Beteiligung großer Öl- und Gasunternehmen wie Occidental (STRATOS-Anlage ~500.000 Tonnen/Jahr) und ExxonMobil den groß angelegten Einsatz. Diese Kombination aus hochwertigen Anreizen, Projekten im industriellen Maßstab und bestehender Infrastruktur positioniert die USA als den fortschrittlichsten und am schnellsten skalierenden DAC-Markt weltweit.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 schätzungsweise 8,18 Millionen US-Dollar und im Jahr 2026 soll er 13,24 Millionen US-Dollar erreichen. Der asiatisch-pazifische Markt wächst aufgrund der zunehmenden Fokussierung der Regierung auf Netto-Null-Ziele, steigender Industrieemissionen und zunehmender Investitionen in Technologien zur CO2-Entfernung. Länder wie Japan, China und Australien unterstützen DAC aktiv durch politische Initiativen, Forschungsförderung und Pilotprojekte, während die wachsende Verfügbarkeit erneuerbarer Energien und die große Industriebasis der Region den skalierbaren Einsatz von DAC-Lösungen zusätzlich unterstützen.

China Direct Air Capture-Markt

Im Jahr 2025 erreichte die Marktgröße in China 2,68 Millionen US-Dollar. Chinas Markt wächst aufgrund einer besonderen Kombination aus industriepolitischer Ausrichtung, kohlebasiertem Emissionsdruck und staatlich gesteuerter CCUS-Skalierung, die sich von westlichen Märkten unterscheidet, die hauptsächlich durch freiwillige Kohlenstoffmärkte angetrieben werden.

Erstens hängt Chinas CO2-Neutralitätsziel (2060) stark von Technologien mit negativen Emissionen ab, wobei DAC in nationalen Forschungsprogrammen wie dem Key R&D Program on Carbon Neutrality Technologies identifiziert wird. Im Gegensatz zu Europa oder insbesondere den USA, wo DAC noch weitgehend pilotgesteuert ist, integriert China DAC in seinen umfassenderen CCUS-Einsatzfahrplan, der bereits Millionen Tonnen CO₂-Abscheidungskapazität pro Jahr aus industriellen Quellen umfasst.

Im Juli 2024 hat Chinas DAC-System „CarbonBox“ Zuverlässigkeitstests bestanden, die zeigen, dass die Technologie in der Lage ist, in realen Umgebungen zuverlässig und effektiv zu funktionieren, was eine notwendige Voraussetzung für eine breite Akzeptanz ist. Das System, das gemeinsam von der Shanghai Jiao Tong University und der China Energy Engineering Corporation entwickelt wurde, zeigt die zunehmende Fähigkeit Chinas, modernste Technologie zur Kohlenstoffentfernung im Land zu entwickeln und zu kommerzialisieren.

Mit einer Reinheit von etwa 99 % kann jedes Modul mehr als 100 Tonnen CO2 pro Jahr einfangen. Dies zeigt, dass das System in der Lage ist, einen hochwertigen, konzentrierten CO2-Strom zu erzeugen, der sowohl für industrielle Anwendungen als auch für die langfristige geologische Speicherung verwendet werden kann. Der vorhandene Umfang (ca. 600 Tonnen pro Jahr für eine Gesamtanlage) ist geringer als der westlicher Großanlagen. Dennoch ermöglicht der modulare Aufbau den Einsatz zahlreicher Einheiten zur Kapazitätssteigerung.

Indien Direct Air Capture-Markt

Der indische Markt hatte im Jahr 2025 einen Wert von rund 1,05 Millionen US-Dollar, was etwa 12,82 % des Weltmarktes ausmacht. Indiens Markt wächst aufgrund seiner einzigartigen Kombination aus politisch bedingten Klimaverpflichtungen, Wasser-Energie-Beschränkungen und einer dezentralen Industriestruktur, die ihn alle von westlichen und von China geführten Modellen unterscheidet. Im Gegensatz zu Gebieten, die sich auf riesige, isolierte DAC-Anlagen konzentrieren, betrachtet Indien DAC als Bestandteil des dezentralen Einsatzes in Industriezentren, insbesondere in Branchen wieZement, Raffinerie und Chemie, die weiterhin mit Emissionen zu kämpfen haben.

Europa

Der europäische Markt wurde im Jahr 2025 auf 18,66 Millionen US-Dollar geschätzt und wird im Jahr 2026 schätzungsweise 27,61 Millionen US-Dollar erreichen. Die Region wächst aufgrund ihres strengen Regulierungsrahmens, der CO2-Bepreisungsmechanismen und der Konzentration auf hochwertige Standards für die CO2-Entfernung, die sie von anderen Regionen abheben. Das Emissionshandelssystem (EU ETS) der Europäischen Union und die sich weiterentwickelnden Zertifizierungsrahmen für die CO2-Entfernung schaffen eine strukturierte Nachfrage nach verifizierten und dauerhaften Lösungen zur CO2-Entfernung, einschließlich DAC.

UK-Markt für Direct Air Capture

Der britische Markt wurde im Jahr 2025 auf rund 4,16 Millionen US-Dollar geschätzt, was etwa 22,32 % des Weltmarktes entspricht. Der Markt wächst aufgrund seines Fokus auf Kohlenstoffentfernung, robuster Finanzierungsmodelle und der Anbindung an das nationale Kohlenstoffspeichersystem, die ihn alle von anderen Nationen unterscheiden. Die britische Regierung hat über einen Zeitraum von über 20 Jahren 22,6 Milliarden US-Dollar für die Kohlenstoffabscheidung und -speicherung (CCS) zugesagt, wobei DAC voraussichtlich an diesem größeren CCUS-Rahmen beteiligt sein wird. Das Land entwickelt DAC im Rahmen von Dekarbonisierungsinitiativen für Industriecluster wie dem East Coast Cluster und HyNet. Hier kann abgeschiedenes CO₂ transportiert und in der Nordsee gespeichert werden, deren Speicherkapazität auf etwa 78 Milliarden Tonnen CO₂ geschätzt wird. Dies steht im Gegensatz zu den USA, die sich auf riesige, unabhängige DAC-Hubs konzentrieren.

Deutschland Direct Air Capture-Markt

Der deutsche Markt wurde im Jahr 2025 auf rund 3,61 Millionen US-Dollar geschätzt, was etwa 19,36 % des weltweiten Marktumsatzes ausmachte. Das Land hebt sich von anderen Nationen durch seine robuste Industrie abDekarbonisierungDruck, ein anspruchsvolles technisches Umfeld und die Integration in europäische CO2-Management-Strategien, die die Expansion seines Marktes vorantreiben. Da Deutschland über die größte Industriewirtschaft in Europa verfügt, besteht aufgrund der hohen Emissionen aus schwer zu reduzierenden Industrien wie Stahl, Zement und Chemie ein struktureller Bedarf an Technologien zur CO2-Entfernung wie DAC. Das Land fördert das Kohlenstoffmanagement aggressiv durch seine Carbon Management Strategy (CMS) und die Ausrichtung an den Klimaneutralitätszielen der EU für 2045, was vor dem EU-Ziel für 2050 liegt.

Lateinamerika, Naher Osten und Afrika

Auf Lateinamerika sowie den Nahen Osten und Afrika entfielen im Jahr 2025 schätzungsweise 2,33 Mio. USD bzw. 2,70 Mio. USD. Der lateinamerikanische Markt wächst aufgrund seines einzigartigen Vorteils reichlich vorhandener kostengünstiger erneuerbarer Energien und neu entstehender CO2-Marktrahmen, die ihn von anderen Regionen unterscheiden. Länder wie Chile und Brasilien gehören zu den weltweit niedrigsten Solar- und Windenergiekosten, was sie im Vergleich zu Europa oder Nordamerika zu attraktiven Standorten für energieintensive DAC-Betriebe macht.

Der Markt des Nahen Ostens und Afrikas wächst aufgrund seiner besonderen Vorteile billiger Energie und enger Anbindung an die WeltÖl und GasIndustrie, die es von anderen Bereichen unterscheidet. Der Nahe Osten, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, verfügt über ein erhebliches Solarenergiepotenzial (mit einigen der niedrigsten Solarerzeugungskosten der Welt, manchmal unter 20 USD/MWh), energieintensive DAC-Prozesse sind in der Region finanziell machbarer als in Europa oder Asien.

GCC Direct Air Capture-Markt

Der GCC-Markt wurde im Jahr 2025 auf rund 1,57 Millionen US-Dollar geschätzt, was etwa 57,91 % des weltweiten Marktumsatzes entspricht. Aufgrund seines herausragenden Vorteils bei niedrigen Energiekosten, der enormen Speicherkapazität und der staatlich geförderten Investitionen wächst der GCC-Markt und hebt ihn von anderen Bereichen ab. Die Solarenergiepreise in GCC-Staaten, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten, gehören zu den niedrigsten der Welt (manchmal etwa 10–20 USD pro Megawattstunde). Dies ist deutlich niedriger als die Energiepreise in Europa (50–100 US-Dollar pro Megawattstunde) und Teilen Asiens. Die energieintensiven Betriebe von DAC sind finanziell besser machbar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

DAC-Anbieter konzentrieren sich auf die Skalierung von Technologien und die Reduzierung der Abscheidungskosten, um groß angelegte Lösungen zur Kohlenstoffentfernung und -speicherung zu ermöglichen

DAC-Anbieter konzentrieren sich in erster Linie auf die Entwicklung, Skalierung und Kommerzialisierung von Technologien, die CO₂ direkt aus der Atmosphäre einfangen und dessen Speicherung oder Nutzung ermöglichen. Diese Unternehmen investieren stark in fortschrittliche Abscheidungsmaterialien (feste Sorbentien,Lösungsmittel, Membranen) und die Verbesserung der Systemeffizienz zur Reduzierung des Energieverbrauchs und der Kosten. Darüber hinaus gehen Anbieter strategische Partnerschaften mit Regierungen, Öl- und Gasunternehmen sowie Industrieakteuren ein, um große DAC-Anlagen einzurichten und sie in die Kohlenstoffspeicherinfrastruktur zu integrieren. Sie engagieren sich auch aktiv auf den Märkten für Emissionszertifikate, indem sie Unternehmen, die Netto-Null-Ziele erreichen möchten, Dienstleistungen zur CO2-Entfernung anbieten. Darüber hinaus expandieren DAC-Anbieter geografisch in Regionen mit kostengünstigen erneuerbaren Energien und starker politischer Unterstützung und konzentrieren sich dabei auf modulare und skalierbare Lösungen, um die weltweite Einführung von Technologien zur Kohlenstoffentfernung zu beschleunigen.

Im Dezember 2025 stellte Climeworks die Eröffnung seines Direct Air Capture (DAC) Innovation Center vor, einen wichtigen Schritt, um die CO2-Entfernung skalierbar und weltweit verfügbar zu machen. Es ist die weltweit größte Innovationseinrichtung ihrer Art und konzentriert sich auf modernste DAC-Technologie. Über 50 Ingenieure, Chemiker und Technologiespezialisten sind im Climeworks DAC Innovation Center untergebracht, um die dringendste Herausforderung des Sektors anzugehen: die Kosten für die CO2-Abscheidung zu senken. Durch die Beschleunigung von Verbesserungen der Sorptionsleistung, der Energieeffizienz und des Systemdesigns wird das Zentrum Climeworks dabei helfen, seine neuesten technologischen Durchbrüche zu erzielen.

LISTE DER WICHTIGSTEN DIRECT AIR CAPTURE-UNTERNEHMEN IM PROFIL

- Klimawerke(Schweiz)

- Carbon Engineering ULC(Kanada)

- Zero Carbon Systems (USA)

- Heirloom Carbon Technologies(UNS.)

- Skytree (Niederlande)

- Avnos, Inc. (USA)

- Carbon Clean (Großbritannien)

- Deep Sky (Kanada)

- Soletair Power (Finnland)

- Noya PBC (USA)

- Mission Zero Technologies (Großbritannien)

- Sirona Technologies (Belgien)

- Octavia Carbon (Kenia)

- Kawasaki Heavy Industries, Ltd.(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Climeworks, ein weltweit führender Anbieter von CO2-Entfernung durch DAC, unterzeichnete im September 2025 eine bedeutende Vereinbarung mit Schneider Electric, einem multinationalen Konzern, der auf Energiemanagement und Automatisierung spezialisiert ist. Gemäß dieser Vereinbarung wird Climeworks bis 2039 seine Direct-Air-Capture-Technologie nutzen, um 31.000 Tonnen Kohlendioxid aus der Atmosphäre zu entfernen. Diese Allianz ist nicht nur die bislang größte Portfoliovereinbarung von Climeworks, sondern stellt auch den ersten Kauf von Zertifikaten für Kohlenstoffentfernung mit hoher Haltbarkeit durch Schneider Electric dar. Die Vereinbarung unterstreicht die zunehmende Bedeutung langfristiger Geschäftsverpflichtungen beim Ausbau von Technologien zur dauerhaften Kohlenstoffentfernung und DAC-Lösungen.

- Juli 2025:Die offizielle Eröffnung des neuen Global Innovation Centre (GIC) von Carbon Clean in Navi Mumbai, Indien, wurde vom Unternehmen, einem weltweiten Pionier in der Kohlenstoffabscheidungstechnologie, bekannt gegeben. Mit einer Fläche von etwa 77.121 Quadratfuß wird die Anlage voraussichtlich eines der größten Forschungszentren der Welt sein, das sich der Kohlenstoffabscheidung widmet. Neben modernen Einrichtungen für die Entwicklung, Analyse und Prüfung von Lösungsmitteln verfügt das GIC über zwei Einrichtungen zur Kohlenstoffabscheidung, die es dem Unternehmen ermöglichen, Innovationen bei Technologien zur Kohlenstoffabscheidung zu beschleunigen.

- März 2025:Return Carbon und Skytree haben sich mit Verified Carbon zusammengetan, um mit EDF Renewables North America (EDFR) an der Entwicklung von DAC-Anlagen in Texas zu arbeiten. Return Carbon und EDF Renewables North America (EDFR) haben eine Absichtserklärung zur Bereitstellung erneuerbarer Energie für große DAC-Anlagen in Texas unterzeichnet, die zu wettbewerbsfähigen Kosten genehmigte Emissionsgutschriften für die Kohlenstoffentfernung generieren wird. Return Carbon arbeitet mit Verified Carbon zusammen, das Fachwissen in der geologischen Sequestrierung anbietet, und Skytree, dem DAC-Technologiepartner, um jedes Jahr 500.000 Tonnen negative Emissionen zu erzeugen. Diese revolutionäre Partnerschaft zielt darauf ab, die CO2-Entfernung durch die Integration einer direkten erneuerbaren Energiequelle mit der enormen geologischen Kohlenstoffspeicherkapazität der Golfküste und der DAC-Technologie zu revolutionieren.

- Februar 2025:Um den Ausbau seiner Direct-Air-Capture-Technologie zu unterstützen, investierte der United Airlines Sustainable Flight Fund in Heirloom Carbon Technologies. Darüber hinaus gewährt der Deal dem Fonds eine Option, künftig bis zu 500.000 Tonnen CDR von Heirloom zu kaufen. Das abgeschiedene CO₂ kann dauerhaft unter der Erde aufbewahrt oder zur Herstellung von nachhaltigem Flugtreibstoff (SAF) verwendet werden.

- Juli 2023:Das in Los Angeles ansässige Unternehmen, das die HDAC-Technologie (Hybrid Direct Air Capture) entwickelt, hat eine Vereinbarung zur Finanzierung und Zusammenarbeit mit JetBlue Ventures, Shell Ventures und ConocoPhillips getroffen. Avnos beabsichtigt, das Geld zu verwenden, um bis Ende 2025 kommerziell nutzbare HDAC-Ausrüstung anzubieten. Avnos hat zuvor Multimillionen-Dollar-Aufträge vom US-Energieministerium und dem US-amerikanischen Office of Naval Research erhalten, um seine HDAC-Lösung im Feld zu testen und Experimente mit der CO2-Abscheidung und der Produktion von E-Fuels durchzuführen.

BERICHTSBEREICH

Die globale Marktanalyse für direkte Lufterfassung bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 61,67 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Technologie, nach Sorptionsmitteltyp, nach Anwendung, nach Endbenutzer und Region |

| Durch Technologie |

|

| Nach Sorptionsmitteltyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 61,87 Millionen US-Dollar und soll bis 2034 4.256,21 Millionen US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 61,67 % aufweisen wird.

Das Segment der Öl- und Gasindustrie führte den Markt nach Endverbrauchern an.

Die wachsende Nachfrage nach Technologien zur Kohlenstoffentfernung treibt das Marktwachstum voran.

Carbon Engineering ULC, Noya PBC und Mission Zero Technologies gehören zu den führenden Akteuren auf dem Markt.

Die Region Nordamerika dominierte den Markt mit dem höchsten Anteil im Jahr 2025.

Ausweitung des freiwilligen Kohlenstoffmarktes zur Förderung der Produkteinführung.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 110

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf