Marktgröße, Anteil und Branchenanalyse für Ernteversicherungen, nach Deckungsart (Mehrgefahren-Ernteversicherung (MPCI), Hagelversicherung und andere), nach Vertriebskanal (private Versicherungsanbieter, öffentliche/staatliche Versicherungsanbieter, Maklervertreter, Bancassurance und Online-Plattformen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

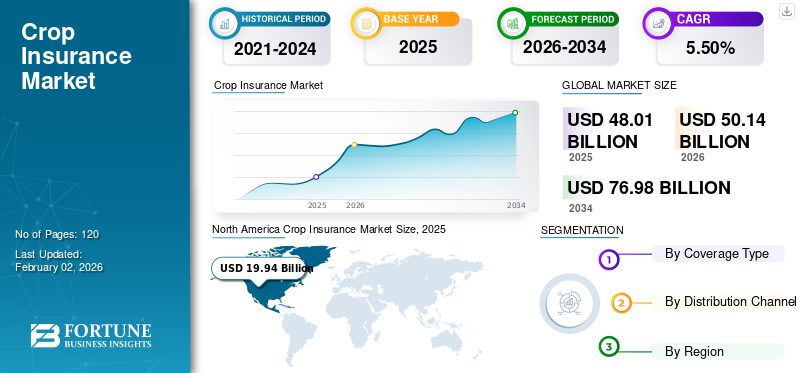

Die Größe des globalen Marktes für Ernteversicherungen wurde auf USD geschätzt48.01Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen50.14Milliarden im Jahr 2026 auf USD76,98Milliarden bis 2034, was einem CAGR von entspricht5,50 %im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von41,60 %im Jahr 2025.

Der globale Ernteversicherungssektor spielt nicht nur eine wichtige Rolle bei der Stabilisierung des landwirtschaftlichen Einkommens, sondern auch bei der Milderung der finanziellen Auswirkungen von Ernteverlusten, die durch Naturkatastrophen, Schädlinge und Krankheiten verursacht werden. Regierungen und private Versicherer haben zusammengearbeitet, um Ernteversicherungen zu fördern, insbesondere in Regionen, die anfällig für Klimawandel und widrige Wetterbedingungen sind. Basierend auf der Deckung wird der Markt grob in Multi-Peril Crop Insurance (MPCI) und Crop Hagel Insurance unterteilt, wobei MPCI aufgrund seiner umfassenden Deckung am weitesten verbreitet ist. Führende Akteure wie Munich Re, Zurich Insurance Group und American International Group (AIG) haben ihre starke Präsenz weltweit etabliert, die durch Partnerschaften mit lokalen Agenturen sowie staatlich geförderte Programme zusätzlich unterstützt wird.

Die Zukunft für den Agrarversicherungsmarkt ist positiv, unterstützt durch die zunehmende Häufigkeit extremer Wetterereignisse und das wachsende Bewusstsein bei landwirtschaftlichen Betreibern, insbesondere in Entwicklungsländern wie Indien. Es wird erwartet, dass technologische Fortschritte wie Fernerkundung, Satellitenbilder und KI-gestützte Risikobewertung die Präzision des Underwritings und das Schadenmanagement weiter verbessern werden. Darüber hinaus wird erwartet, dass die zunehmenden Partnerschaften des öffentlichen und privaten Sektors sowie die Einführung indexbasierter Versicherungsprodukte, die auf Kleinbauern zugeschnitten sind, die Marktdurchdringung vertiefen und die Widerstandsfähigkeit der Landwirtschaft verbessern werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM PFLANZENVERSICHERUNGSMARKT

- Marktgröße 2025: 48,01 Milliarden US-Dollar

- Marktgröße 2026: 50,14 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 76,98 Milliarden US-Dollar

- CAGR: 5,50 % von 2026–2034

- Nordamerika dominierte den Ernteversicherungsmarkt mit einem Anteil von 41,60 % im Jahr 2025.

- Das Segment Multi-Peril Crop Insurance (MPCI) wird im Jahr 2026 voraussichtlich 77,78 % des Marktes ausmachen.

- Das Segment der öffentlichen/staatlichen Versicherungsanbieter wird im Jahr 2026 voraussichtlich 49,52 % des Marktes halten.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 19,94 Milliarden US-Dollar, was 41,60 % des weltweiten Marktumsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 13,60 Milliarden US-Dollar, was 28,30 % des Weltmarktes entspricht.

Europa

Europa erwirtschaftete im Jahr 2025 7,40 Milliarden US-Dollar und trug damit 15,40 % zum weltweiten Umsatz bei.

UNS.

Der Markt soll bis 2026 ein Volumen von 16,83 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 3,34 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttrends für Ernteversicherungen

Technologische Integration in der Risikobewertung wird sich als wichtiger Trend herausstellen

Technologische Fortschritte wie Satellitenbilder, KI, Drohnenüberwachung uswBig-Data-Analyseverändern den Agrarversicherungsmarkt, indem sie eine genauere Risikomodellierung, eine Echtzeit-Ernteüberwachung und eine schnellere Schadensbearbeitung ermöglichen. Infolgedessen nutzen Versicherer diese Innovationen auch in großem Umfang, um die Underwriting-Präzision zu verbessern und betriebliche Ineffizienzen zu reduzieren, was dazu beiträgt, die Art und Weise, wie Policen entworfen und bereitgestellt werden, neu zu gestalten. Dieser technologische Wandel hat nicht nur die Abläufe rationalisiert, sondern auch den Zugang zu unterversorgten Agrarregionen erweitert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber

Klimavolatilität und extreme Wetterereignisse treiben das Marktwachstum voran

Die zunehmende Zahl schwerwiegender klimabedingter Ereignisse wie Dürren, Überschwemmungen und ungewöhnliche Regenfälle zwingt Landwirte dazu, sich durch Versicherungen finanziell abzusichern. Diese erhöhte Anfälligkeit gegenüber unvorhersehbaren Wetterbedingungen hat zu einer erhöhten Nachfrage nach umfassender Deckung geführt, einschließlich der Multi-Peril Crop Insurance (MPCI), die die Pflanzen gegen viele verschiedene Naturkatastrophen versichert. Da das Klimarisiko sowohl in entwickelten als auch in aufstrebenden Regionen zunimmt, verstärken Versicherer und Regierungen ihre Bemühungen, die Landwirtschaftsversicherung als wichtiges Instrument zur Risikominderung zu fördern.

Marktbeschränkungen

Geringe Sensibilisierung der Landwirte und Herausforderungen hinsichtlich der Erschwinglichkeit bremsen die Marktexpansion

Trotz aller Vorteile, die Agrarversicherungen bieten, stößt der Markt aufgrund mangelnden Bewusstseins und finanzieller Zwänge, insbesondere bei Kleinbauern in Entwicklungsländern, auf Einschränkungen. Außerdem sind sich viele Landwirte der Möglichkeiten des Versicherungsschutzes nicht bewusst oder halten die Prämienkosten ohne Subventionen für unerschwinglich. Auch andere Probleme wie mangelndes Vertrauen in die Versicherer und verspätete Schadensregulierung schrecken Kleinbauern von der Teilnahme ab. Dies verlangsamt weiterhin die breite Akzeptanz und erschwert letztlich den Versicherern den Zugang zu einigen der anfälligsten, aber am meisten benötigten Märkte.

Marktchancen

Öffentlich-private Kooperationen und indexbasierte Produkte bieten Wachstumschancen

Das Aufkommen indexbasierter Versicherungsprodukte, die vordefinierte Parameter wie Niederschlagsmenge oder Temperatur nutzen, um Auszahlungen auszulösen, bietet eine skalierbare Lösung zur Verbesserung des Zugangs in Regionen mit schlechter Infrastruktur und begrenzten historischen Ertragsdaten. Indexbasierte Versicherungen fördern in Kombination mit der zunehmenden Unterstützung von Regierungen und internationalen Entwicklungsagenturen sowie öffentlich-privaten Partnerschaften eine breitere Verbreitung und individuelle Anpassung von Versicherungsangeboten. Es wird erwartet, dass diese Kooperationen viele lukrative Wachstumsaussichten für die Regionen Asien-Pazifik und Afrika eröffnen, wo die Landwirtschaft das Rückgrat der ländlichen Lebensgrundlage darstellt.

SEGMENTIERUNGSANALYSE

Nach Abdeckungstyp

Die Multigefahren-Ernteversicherung (MPCI) dominiert aufgrund umfassender Risikoabdeckung und staatlicher Unterstützung

Basierend auf der Art der Deckung ist der Markt in Multi-Peril Crop Insurance (MPCI), Hagelversicherung und andere unterteilt.

Das Segment Multi Peril Crop Insurance (MPCI) wird den Markt voraussichtlich mit einem Anteil von 77,78 % im Jahr 2026 und der höchsten CAGR im Prognosezeitraum dominieren. Dank seines umfassenden Versicherungsschutzes schützt MPCI Landwirte vor verschiedenen Risiken wie Dürre, Überschwemmung, Krankheiten, Schädlingen und anderen Naturkatastrophen. MPCI ist in den USA, China und Indien weit verbreitet, wo staatlich geförderte Programme und Prämiensubventionen es für große landwirtschaftliche Gemeinden zugänglich und erschwinglich gemacht haben. Die zunehmende Häufigkeit klimabedingter Ereignisse und die zunehmende Bedeutung der Ernährungssicherheit steigern die Nachfrage nach der Multi-Peril-Ernteversicherung MPCI und machen sie zum weltweit beliebtesten Versicherungsprodukt.

Die Erntehagelversicherung hat im Agrarversicherungsbereich vergleichsweise einen kleineren Marktanteil. Es kommt häufiger an Orten vor, an denen Hagelstürme eine ständige und erhebliche Bedrohung darstellen, vor allem in Teilen Europas, Nordamerikas und Australiens. Obwohl es gezielten Schutz bietet, schränkt sein im Vergleich zu MPCI begrenzter Anwendungsbereich seine Übernahme in umfassendere Risikomanagementinstrumente und -strategien ein.

Das Segment „Andere“ umfasst Produkte wie Umsatzschutz und Wetterindexversicherungen, die immer noch eine Nische darstellen, in aufstrebenden Märkten jedoch zunehmend zu den Produkten gehören, vor allem aufgrund der geringen Verwaltungskosten und der einfachen Implementierung. Aufgrund mangelnden Bewusstseins und mangelnder regulatorischer Unterstützung machen diese Produkte derzeit jedoch nur einen kleinen Teil des Marktes aus.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Vertriebskanal

Öffentliche/staatliche Versicherungsanbieter leiten mit staatlicher UnterstützungSubventionierte Agrarversicherungssysteme

Nach Vertriebskanälen ist der Markt in private Versicherungsanbieter, öffentliche/staatliche Versicherungsanbieter, Makleragenten, Bancassurance und Online-Plattformen unterteilt.

Das Segment der öffentlichen/staatlichen Versicherungsanbieter wird den Markt voraussichtlich mit einem Anteil von 49,52 % im Jahr 2026 dominieren. Dies ist vor allem auf die erhebliche staatliche Unterstützung für subventionierte Agrarversicherungssysteme in großen Märkten wie den USA, Indien und China zurückzuführen. Öffentliche Programme in diesen Regionen haben niedrigere Prämienkosten und eine bessere Zugänglichkeit für ländliche und landwirtschaftliche Gebiete.

Online-Plattformen werden voraussichtlich am schnellsten wachsen und im Prognosezeitraum die höchste CAGR verzeichnen. Dieses Wachstum wird hauptsächlich durch die zunehmende digitale Nutzung, mobile Plattformen, staatliche Initiativen zur digitalen Landwirtschaftsstrategie und die Möglichkeit, Richtlinien online zu vergleichen, zu kaufen und anzupassen, insbesondere für die jüngere und technikaffine Generation von Landwirten, vorangetrieben.

Private Versicherungsanbieter haben einen erheblichen Marktanteil, insbesondere in entwickelten Märkten, in denen sie weniger auf öffentliche Programme angewiesen sind, selbst wenn sie als Erschwinglichkeitskomponente in öffentlich geförderten Programmen eingebunden sindRückversicherung. Maklervertreter können individuelle Verkaufsdienstleistungen zur Kundenaufklärung anbieten, allerdings müssen die Aktionäre mit hohen Servicekosten rechnen und halten nur einen geringen Marktanteil.

Bancassurance ist ein weniger entwickelter Bereich des Vertriebs von Schutzprodukten, unterstützt aber den Produktzugang über ländliche Banknetzwerke für gebündelte Produkte zur Kundenbindung, während sich die Finanzkompetenz in ländlichen und städtischen Umgebungen entwickelt.

REGIONALER AUSBLICK AUF DEN PFLANZENVERSICHERUNGSMARKT

Auf regionaler Grundlage wird der Markt in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht.

Nordamerika

North America Crop Insurance Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerikadominierend der Markt mit einer Bewertung von USD19.94Milliarden im Jahr 2025 und USD20.68Milliarden im Jahr 2026.Nordamerika hält den größten Anteil am globalen Agrarversicherungsmarkt, da die USA bereits über eine gut etablierte und staatlich unterstützte Ernteversicherungsbranche verfügen. Ein gestiegenes Bewusstsein der Landwirte, ein klar definiertes regulatorisches Umfeld und eine hohe Inanspruchnahme der Multi-Peril Crop Insurance (MPCI) sind einige Faktoren, die dem Wachstum der Region zugute kommen. Wichtig ist, dass öffentlich-private Partnerschaften, insbesondere durch das US-amerikanische Federal Crop Insurance Program, einen Versicherungsschutz ermöglichen, der für einen vollständig privaten Versicherungssektor allein nur schwer zu erreichen wäre. Kanada verfügt außerdem über ein solides Versicherungssystem auf Provinzebene, während der mexikanische Markt durch konsolidierte staatliche Programme und Richtlinien für die Landwirtschaft langsam wächst. Der US-Markt soll bis 2026 ein Volumen von 16,83 Milliarden US-Dollar erreichen. Der Markt in Nordamerika erreichte 2025 ein Volumen von 19,94 Milliarden US-Dollar, was 41,60 % des gesamten Marktumsatzes entspricht, und wird bis 2026 voraussichtlich 20,68 Milliarden US-Dollar erreichen.

Die USA sind im Hinblick auf Marktgröße und Policenvolumen weltweit führend in der Landwirtschaftsversicherung. Die Federal Crop Insurance Corporation (FCIC), die von der Risk Management Agency RMA des USDA verwaltet wird, bietet einen gut strukturierten Rahmen mit Prämienzuschüssen und breiter Beteiligung. Private Versicherer liefern Policen, während der Staat einen erheblichen Teil des Risikos übernimmt. Infolgedessen haben die rasche Einführung der Digitalisierung, die kontinuierliche politische Unterstützung der Regierung und seriöse versicherungsmathematische Modelle dazu beigetragen, die USA als weltweit führender Anbieter von Agrarversicherungspraktiken zu etablieren.

Südamerika

Südamerika ist eine geografisch vielfältige Region, und in Brasilien und Argentinien werden Landwirtschaftsversicherungen in erheblichem Umfang eingesetzt. Brasilien verfügt mit seinem staatlich geförderten ländlichen Versicherungssystem über eines der ausgefeiltesten Programme in der Region und fördert die Beteiligung des Privatsektors. Viele kleinere Länder stehen jedoch immer noch vor Herausforderungen wie hohen Versicherungsprämien und eingeschränkter Produktzugänglichkeit. Die zunehmende Bedeutung der Agrarexporte und die Gefährdung durch extreme Wetterereignisse werden die zukünftige Nachfrage in der Region plausibel ankurbeln. Der südamerikanische Markt erwirtschaftete im Jahr 2025 4,7 Milliarden US-Dollar, was 9,80 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 4,96 Milliarden US-Dollar erreichen.

Europa

Europa verfügt über einen mäßig ausgereiften Agrarversicherungsmarkt, wobei Frankreich, Spanien und Italien die wichtigsten Länder sind. Die Abdeckung durch staatliche Unterstützung variiert erheblich von Land zu Land, was sich auf die Durchdringungsraten auswirkt. Die Hagelversicherung ist in Teilen Mittel- und Osteuropas ein beliebtes Produkt. Dennoch veranlasst die Klimavariabilität viele Regierungen und Versicherer dazu, umfassendere Vereinbarungen zu prüfen und zu entwickeln, die eine umfassendere MPCI-Abdeckung bieten können. EU-Förderprogramme für das Risikomanagement in der Landwirtschaft treiben auch die Zusammenarbeit und grenzüberschreitende Innovationen bei Versicherungssystemen voran. Der britische Markt soll bis 2026 ein Volumen von 3,21 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 1,4 Milliarden US-Dollar erreichen. Europa trug im Jahr 2025 etwa 7,4 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 15,40 % entspricht, und wird im Jahr 2026 voraussichtlich 7,73 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Agrarversicherungsmarkt im Nahen Osten und in Afrika ist noch relativ unerforscht. Aufgrund der erhöhten Risiken durch den Klimawandel und die Ernährungsunsicherheit gewinnt das Thema jedoch zunehmend an Bedeutung. Zu den Hindernissen für eine weitere Entwicklung gehören mangelndes Bewusstsein, geringe Durchdringung und Herausforderungen für die Infrastruktur. Dennoch zeigen Pilotprojekte, bei denen indexbasierte Versicherungen gepaart mit der Zusammenarbeit mit internationalen Entwicklungsorganisationen zum Einsatz kommen, in Teilen Afrikas südlich der Sahara und auf nordafrikanischen Märkten, wo die Landwirtschaft einen großen Beitrag zur Wirtschaft leistet, erste vielversprechende Ergebnisse. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Umsatz von 2,35 Milliarden US-Dollar, was einem Anteil von 4,90 % entspricht. Im Jahr 2026 wird ein Umsatz von 2,47 Milliarden US-Dollar erwartet.

Asien-Pazifik

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR aufweist. Indien und China verfügen über eine schnell wachsende Agrarwirtschaft, und ihre Regierungen fördern aktiv die Landwirtschaftsversicherung durch die Förderung von Subventionen, digitalen Plattformen und obligatorischen Systemen. Indiens Pradhan Mantri Fasal Bima Yojana (PMFBY) und die zunehmende Mehrgefahrendeckung in China, angeführt von der Regierung, erweitern bereits den Versicherungsbereich. Der wichtigste Aspekt, der zum Wachstum des Ernteversicherungsmarktes in dieser Region beiträgt, ist die erhöhte Klimaanfälligkeit der Landwirte und die Notwendigkeit, das Gesamteinkommen dieser Landwirte zu stabilisieren. Der japanische Markt soll bis 2026 ein Volumen von 3,34 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 4,8 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,58 Milliarden US-Dollar erreichen. Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 13,6 Milliarden US-Dollar, was 28,30 % der weltweiten Nachfrage entspricht, und wird voraussichtlich auf 14,31 Milliarden US-Dollar wachsen 2026.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die Hauptakteure konzentrieren sich auf öffentlich-private Partnerschaften, Risikodiversifizierung und technologiegetriebene Lösungen

Wichtige Akteure im internationalen Agrarversicherungssektor legen großen Wert auf hohe öffentlich-private Partnerschaften, insbesondere in den Bereichen staatlicher Subventionen und regulatorischer Unterstützung. Diese Organisationen kombinieren häufig Rückversicherungen, Partnerschaften mit Regierungsbehörden sowie Vertriebsnetzwerke von Maklern, Banken und/oder Technologieplattformen. Ein auffälliger Trend bei großen Akteuren besteht darin, moderne Technologien wie Fernerkundung, Satelliten, KI und Risikomodellierung zu nutzen, um die Genauigkeit der Versicherungsabwicklung zu verbessern und die Schadensbearbeitung zu beschleunigen. Darüber hinaus können sie aufgrund ihrer unterschiedlichen geografischen Lage und Konturtypen Risiken ausgleichen und ein breites Spektrum landwirtschaftlicher Betriebe abdecken, von kleinbäuerlichen Produzenten in Schwellenländern bis hin zu großen Direktoren von Agrarproduzenten in etablierten Volkswirtschaften.

Lange Liste der untersuchten Unternehmen (einschließlich, aber nicht beschränkt auf)

- Münchener Rück (Deutschland)

- Swiss Re(Schweiz)

- China United Property Insurance Company (China)

- PICC Property and Casualty Company Limited (China)

- QBE Insurance Group Limited (Australien)

- Tokio Marine Holdings Inc.(Japan)

- Sompo Holdings, Inc.(Japan)

- Zurich Versicherungsgruppe (Schweiz)

- American International Group, Inc. (USA)

- Chubb Limited(Schweiz)

- AXA XL (Frankreich)

- Fairfax Financial Holdings Limited (Kanada)

- Allianz SE (Deutschland)

- The Travelers Companies, Inc. (USA)

- Great American Insurance Group (USA)

- ICICI Lombard General Insurance Company Ltd. (Indien)

- Tata AIG General Insurance Company Limited (Indien)

- Agriculture Insurance Company of India Ltd. (Indien)

- Mapfre S.A. (Spanien)

- Die Hartford Financial Services Group, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025:Palomar Holdings gab die Übernahme von Advanced AgProtection (AAP) bekannt, einer in Texas ansässigen, auf Nutzpflanzen spezialisierten MGA, um ihr Spezialversicherungsangebot zu erweitern und ihr Agrarrisikoportfolio zu vertiefen.

- Februar 2025:Die Risk Management Agency des USDA weitet das Pilot-Ernteversicherungsprogramm „Controlled Environment“ bis 2026 auf 48 Bezirke in 17 Bundesstaaten aus und erhöht die Deckungsgrenzen von 75 % auf 85 %

- Februar 2025:Die Regierung von Kanada und Saskatchewan bekräftigen die Finanzierung des Agrarversicherungsprogramms 2025 über SCIC und übernehmen Schadensfälle, Prämienrückstellungen und Kostenbeteiligungen in Höhe von 7 Milliarden US-Dollar, um die Stabilität des Programms zu gewährleisten.

- Januar 2025:Global Parametrics arbeitet mit Frontier Markets zusammen, um in Rajasthan und Uttar Pradesh eine parametrische Dürreversicherung einzuführen, die 5.000 Kleinbauerinnen schnelle Auszahlungen ermöglicht.

- Mai 2022:Die Philippinen führen das erste öffentlich-private Agrarversicherungssystem ein, das von der Asiatischen Entwicklungsbank unterstützt wird, um die Widerstandsfähigkeit von Kleinbauern zu stärken.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Versicherungsunternehmen, Versicherungsarten und Vertriebskanäle des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Abdeckungstyp

Nach Vertriebskanal

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

Munich Re (Deutschland), Swiss Re (Schweiz), China United Property Insurance Company (China), PICC Property and Casualty Company Limited (China), QBE Insurance Group Limited (Australien), Tokio Marine Holdings Inc. (Japan), Sompo Holdings, Inc. (Japan), Zurich Insurance Group (Schweiz), American International Group, Inc. (USA), Chubb Limited (Schweiz) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 76,98 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 48,01 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,50 % wachsen.

Es wird erwartet, dass das Segment Multi-Peril Crop Insurance (MPCI) den Markt anführen wird.

Klimavolatilität und extreme Wetterereignisse sind die Schlüsselfaktoren für das Marktwachstum.

Munich Re, Swiss Re, China United Property Insurance Company, American International Group, Inc., Agriculture Insurance Company of India Ltd. und Mapfre S.A. gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 41,60 % im Jahr 2025.

Nach Vertriebskanälen wird erwartet, dass die Online-Plattform im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf