Factoring-Marktgröße, Marktanteil und Branchenanalyse, nach Factoring-Typ (national und international), nach Art der Vereinbarung (Regress und Non-Recourse), nach Anbieter (Bank und NBFC), nach Endbenutzer (Fertigung, Transport und Logistik, Gesundheitswesen, Bauwesen und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Factoring-Dienstleistungen

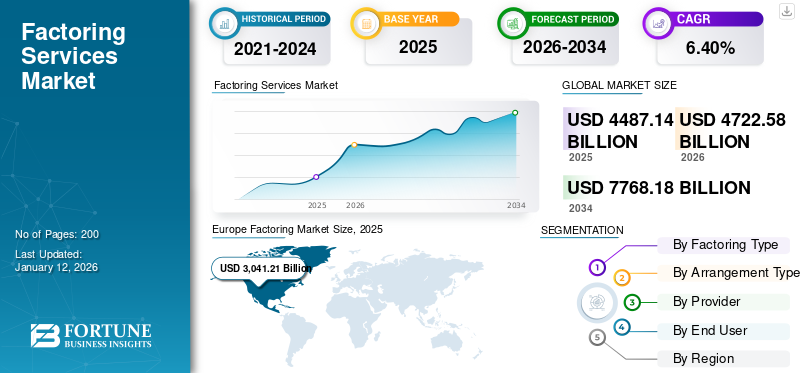

Die Größe des globalen Factoring-Marktes wurde auf USD geschätzt4.487,14Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen4.722,58Milliarden im Jahr 2026 auf USD7.768,18Milliarden bis 2034, was einem CAGR von entspricht6,40 %im Prognosezeitraum. Europa dominierte den Markt mit einem Anteil von67,80 %im Jahr 2025.

Der Markt bezieht sich auf die Finanzdienstleistung, bei der Unternehmen ihre Forderungen an einen Dritten (einen Faktor) verkaufen, um auf sofortiges Betriebskapital zuzugreifen und den Cashflow zu verbessern. Es spielt eine entscheidende Rolle bei der Unterstützung kleiner und mittlerer Unternehmen (KMU), indem es eine Alternative zu herkömmlichen Bankkrediten bietet, insbesondere in Branchen mit längeren Zahlungszyklen. Factoring hilft Unternehmen, ihre Liquidität aufrechtzuerhalten, Betriebskosten zu verwalten und in Wachstum zu investieren, indem es in unbezahlten Rechnungen gebundene Mittel freisetzt. Mit der zunehmenden Digitalisierung von Finanzdienstleistungen hat der Markt Fortschritte wie die automatisierte Kreditrisikobewertung und die Integration in Unternehmenssysteme erlebt. Während die COVID-19-Pandemie den Geschäftsbetrieb und die Cashflow-Zyklen störte, öffnete sie auch die Türen für flexible Finanzierungsoptionen, die die Nutzung von Factoring verstärkten, um Unternehmen dabei zu helfen, finanzielle Nachhaltigkeit zu finden.

Wichtige Marktteilnehmer wie HSBC, BNP Paribas Factor und die Deutsche Bank investieren stark in Automatisierung, Cloud-Infrastruktur und kundenorientierte Tools, um Abläufe zu rationalisieren und Mehrwertdienste anzubieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FACTORING-MARKT WICHTIGSTE ERKENNTNISSE

- Marktgröße 2025: 4.487,14 Milliarden US-Dollar

- Marktgröße 2026: 4.722,58 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7.768,18 Milliarden US-Dollar

- CAGR: 6,40 % von 2026–2034

- Europa dominierte den Factoring-Markt mit einem Anteil von 67,80 % im Jahr 2025.

- Das Inlandssegment wird im Jahr 2026 voraussichtlich 74,89 % des Marktes ausmachen.

- Das Non-Recourse-Factoring-Segment wird im Jahr 2026 voraussichtlich einen Marktanteil von 54,10 % halten.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 798,71 Milliarden US-Dollar mit einem Marktanteil von 17,80 % und soll im Jahr 2026 auf 842,29 Milliarden US-Dollar wachsen, was auf die zunehmende Einführung von Fintech-gestützten Lösungen zur Forderungsfinanzierung zurückzuführen ist.

Europa

Europa erwirtschaftete im Jahr 2025 3.041,21 Milliarden US-Dollar, was 67,80 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 3.195,02 Milliarden US-Dollar erreichen, unterstützt durch eine starke Finanzinfrastruktur und etablierte Handelsnetzwerke.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 424,90 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 451,55 Milliarden US-Dollar erreichen, angetrieben durch die schnelle Digitalisierung, das KMU-Wachstum und die steigende Nachfrage nach Betriebskapitallösungen.

UNS.

Der Markt soll bis 2026 ein Volumen von 3.784,02 Milliarden US-Dollar erreichen, unterstützt durch einen starken kommerziellen Sektor und die zunehmende Akzeptanz flexibler Finanzierungsalternativen.

Japan

Der Markt soll bis 2026 ein Volumen von 39,26 Milliarden US-Dollar erreichen, angetrieben durch den zunehmenden Einsatz von Forderungsfinanzierungen und die fortlaufende Modernisierung der Finanzdienstleistungen.

Mehr lesen

MARKTDYNAMIK

Markttrends berücksichtigen

Die zunehmende digitale Transformation und Fintech-Integration treiben die Marktentwicklung voran

Die digitale Transformation im Finanzdienstleistungssektor hat den Markt erheblich beeinflusst und die Einführung cloudbasierter Plattformen und KI-gesteuerter Risikobewertungstools beschleunigt. Traditionell wird das manuelle und dokumentenintensive Factoring durch die Integration der Blockchain zur Rechnungsprüfung in Echtzeit revolutioniert.künstliche Intelligenzfür dynamische Kreditbewertung und automatisierte Kunden-Onboarding-Prozesse. Diese Innovationen ermöglichen schnellere und sicherere Transaktionen und reduzieren den Betriebsaufwand für Factoring-Unternehmen. Fintech-Plattformen spielen eine entscheidende Rolle bei der Neugestaltung der Factoring-Landschaft, indem sie eine nahtlose Konnektivität zwischen Käufern, Lieferanten und Finanzinstituten bieten. Dieser Faktor führt zu größerer Transparenz, verbessertem Liquiditätsmanagement und verbesserter Entscheidungsfindung.

Markttreiber

Steigende Nachfrage nach Betriebskapital bei KMU treibt die Einführung von Factoring in allen Sektoren voran

Die steigende Nachfrage nach kurzfristigen Finanzierungslösungen bei kleinen und mittleren Unternehmen (KMU) treibt das Wachstum des Factoring-Marktes voran. Die traditionelle Bankfinanzierung kann aufgrund strenger Sicherheitenanforderungen und langwieriger Finanzierungsprozesse schwierig sein, weshalb KMU stattdessen auf Factoring zurückgreifen. Dieser Prozess versorgt KMU sofort mit Bargeld, indem er Forderungen in liquide Mittel umwandelt, was dazu beiträgt, die Geschäftskontinuität aufrechtzuerhalten, in Wachstum zu investieren, ihren Lagerzyklus zu finanzieren und über eine bessere Liquidität zu verfügen.

Das deutliche Wachstum digitaler Handels- und E-Commerce-Plattformen hat auch die Nachfrage nach Rechnungs-Factoring erhöht, insbesondere in den Lieferketten von Fertigung, Einzelhandel und Konsumgüterlogistik. Factoring-Lösungen, die in ERP-Systeme integriert sind und Rechnungsdaten in Echtzeit nutzen, unterstützen eine nahtlose Kreditauszahlung und verbessern die Cashflow-Transparenz für Unternehmen weltweit.

Marktbeschränkungen

Regulatorische Komplexität und Kreditrisiken begrenzen die Marktexpansion in Schwellenländern

Obwohl es vielversprechende Wachstumschancen gibt, hängen die Marktbeschränkungen größtenteils mit der regulatorischen Fragmentierung, dem Kreditrisikomanagement und der Finanzkompetenz zusammen. Die Regelungen zum Factoring sind sehr unterschiedlich und in vielen Ländern gibt es keine formalen gesetzlichen Regelungen oder einen Rahmen für elektronische Rechnungen. Aus diesem Grund können grenzüberschreitende Transaktionen umständlich und rechtlich unsicher sein, was die Komplexität und das Risiko erhöht. Dieser Faktor stellt eine Eintrittsbarriere für multinationale Unternehmen dar und schränkt die Skalierbarkeit eines Factoring-Geschäfts auf Provinzebene ein.

Factoring birgt ein inhärentes Käuferausfallrisiko. In Entwicklungsländern, in denen die wirtschaftlichen Bedingungen volatiler und die Handelsdokumentation weniger transparent sind, werden Factoring-Unternehmen entweder höhere NPLs und notleidende Kredite aufweisen oder erhebliche Risikoreserven zur Deckung ihrer Kreditrisiken bilden. Darüber hinaus stellen die begrenzte Einführung von Kreditbewertungstechnologien und divergierende Lieferantenökosysteme tendenziell eine Herausforderung für das Underwriting dar, was zu einer sehr konservativen Kreditvergabepolitik und einer begrenzten Portfoliodiversifizierung führt.

Marktchancen

Aufstrebende digitale Factoring-Plattformen und eingebettete Finanzen eröffnen neue Einnahmequellen

Die sich verändernde Landschaft der Fintech-Infrastruktur bietet der Factoring-Branche mehrere Chancen. Eingebettete Finanz- und API-Entwicklungslösungen ermöglichen Plattformen von Drittanbietern (E-Commerce-Portale, Lieferkettennetzwerke,ERP-Software), um zum Zeitpunkt der Transaktion eine Betriebskapitalfinanzierung bereitzustellen. Dies ermöglicht es Anbietern, etwas Neues anzubieten und Dienstleistungen zu verteilen, in Märkte vorzudringen, die normalerweise unterversorgt sind, und von traditionellen Bankkanälen abzuweichen.

Darüber hinaus sorgen die Blockchain-basierte Rechnungsprüfung und KI-gestützte Kredit-Engines für mehr Vertrauen, Geschwindigkeit und Skalierbarkeit des grenzüberschreitenden Factorings. Da das internationale Handelsvolumen in den nächsten zehn Jahren voraussichtlich stetig wachsen wird, bieten digitale Handelsfinanzierungsökosysteme einen überzeugenden Wachstumskorridor für Unternehmen, die exportorientierte KMU bedienen möchten, die schnellere Abwicklungen und weniger Betrugsrisiken anstreben.

SEGMENTIERUNGSANALYSE

Nach Faktorisierungstyp

Einfache Compliance und Risikominderung fördern die Dominanz des inländischen Factorings

Je nach Factoring-Typ ist der Markt in inländische und internationale Märkte unterteilt.

Das Inlandssegment wird voraussichtlich hält mit einem Anteil von 74,89 % im Jahr 2026 den größten Factoring-Markt. Diese Dominanz ist größtenteils auf die einfache Einhaltung gesetzlicher Vorschriften, geringere Transaktionsrisiken und den Komfort zurückzuführen, den Unternehmen beim Umgang innerhalb vertrauter rechtlicher und kultureller Rahmenbedingungen finden. Inländisches Factoring wird vor allem von kleinen und mittleren Unternehmen bevorzugt, die eine zuverlässige kurzfristige Finanzierung im eigenen Land suchen.

Das internationale Segment hingegen erweist sich als das am schnellsten wachsende. Die zunehmende Globalisierung des Handels, die Zunahme grenzüberschreitender Transaktionen und die Nachfrage nach Export-Import-Finanzierungen treiben das Wachstum des internationalen Factorings voran. Da sich immer mehr Unternehmen im globalen Handel engagieren, greifen sie auf internationales Factoring zurück, um Zahlungsrisiken zu mindern und einen reibungslosen Cashflow über die Grenzen hinweg sicherzustellen.

Nach Arrangementtyp

Die Nachfrage nach Risikoschutz in Unternehmen führt zu Segmentwachstum ohne Rückgriff

Je nach Art der Vereinbarung ist der Markt in Regress- und Non-Recourse-Markt unterteilt.

Es wird erwartet, dass dies beim regresslosen Factoring der Fall ist ist mit einem Marktanteil von 54,10 % im Jahr 2026 führend. Es ist für viele Unternehmen attraktiv, da es sie vor dem Risiko der Zahlungsausfälle von Kunden schützt, da der Faktor das Kreditrisiko vorhersagt. Der Schutz vor dem Risiko der Nichtzahlung von Kunden ist in wirtschaftlich unsicheren Zeiten oder bei neuen und weniger etablierten Kunden äußerst vorteilhaft. Da Unternehmen immer mehr Wert auf Risikomanagement legen, steigt der Bedarf an Non-Recourse-Vereinbarungen.

Regress-Factoring ist nach wie vor eine beliebte Form des Factorings, insbesondere bei Unternehmen, die sich auf das Kostenmanagement konzentrieren. Beim Regress-Factoring gibt es jedoch Einschränkungen, da es bei Zahlungsverzug des Kunden keinen Schutz gibt; Der Kunde haftet weiterhin. Dies hat zur Folge, dass regressives Factoring zwar weiterhin Teil der Marktwachstumsaktivität des Factoring-Modells sein wird, jedoch zurückgehen wird, da regressloses Factoring schneller wächst.

Nach Anbieter

Banken sind aufgrund ihrer starken Netzwerke und niedrigen Kapitalkosten führend auf dem Markt

Nach Anbieter ist der Markt in Banken und NBFC (Non-Banking Financial Company) unterteilt.

Banks wird dies voraussichtlich tun halten mit einem Anteil von 87,37 % im Jahr 2026 den größten Markt, da sie aufgrund ihrer langjährigen Beziehungen und Netzwerke, der Fähigkeit zur Kreditvergabe aufgrund ihrer Reputation und dem Zugang zu sehr kostengünstigem Kapital eine starke Position haben. Auch für viele Unternehmen, die Factoring-Lösungen suchen, sind Banken optimal.

Die insgesamt höchste Wachstumsrate in diesem Markt weisen jedoch die Nichtbanken-Finanzunternehmen (NBFC) auf. Das Wachstum der NBFCs ist mit ihren niedrigeren Kosten, ihrer Fähigkeit, schnellere Entscheidungen zu treffen, und der Anpassung oder erheblichen Flexibilität ihrer Dienstleistungen verbunden, da der Wettbewerb kleinere oder neuere Unternehmen begünstigt, die nach Alternativen suchen, um sich die Finanzierung bei Banken zu sichern, wo sie strengere Kreditvergaberichtlinien für die Kreditvergabe an Nichtbankunternehmen haben. NBFCs werden nicht nur die bestehenden Beziehungen in ihren lokalen Märkten nutzen, sondern ihre Fähigkeit, digitale Lösungen zu nutzen, um die Effizienz aller Aspekte ihres Prozesses zu erhöhen, kombiniert mit Faktoren wie der kontinuierlichen Entwicklung alternativer Kreditgeber, wird in diesem Fall dazu beitragen, dass die Gesamtbedeutung von NBFC wächst.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nachfrage nach Betriebskapital in Lieferketten, um das Wachstum des Fertigungssegments anzukurbeln

Nach Endverbraucher ist der Markt in Fertigung, Transport und Logistik, Gesundheitswesen, Bauwesen und andere unterteilt.

Es wird erwartet, dass der verarbeitende Sektor im Jahr 2026 mit einem weltweiten Anteil von 29,62 % den größten Marktanteil unter den Endverbrauchern einnimmt, da er in hohem Maße auf Betriebskapital angewiesen ist, um lange Lieferketten, Produktionszyklen mit hohem Volumen und Lagerkosten zu betreiben. Da Hersteller oft auf verspätete Zahlungen von Käufern warten, ist Factoring für sie eine wertvolle Option, um ihre Liquidität aufrechtzuerhalten und ihren Betrieb aufrechtzuerhalten.

Der Gesundheitsdienstleistungssektor wird voraussichtlich das am schnellsten wachsende Segment sein. Immer mehr medizinische Anbieter, Krankenhäuser und Kliniken fordern mehr Flexibilität bei der Finanzierung, da sie verspätete Zahlungen von Versicherungsgesellschaften oder Regierungsorganisationen erhalten. Die Notwendigkeit eines konsistenten Cashflows für die Abwicklung von Geschäftskosten und Investitionstätigkeiten in medizinischen Einrichtungen unterstützt den Einsatz von Factoring.

Der Transport- und Logistiksektor macht einen großen Teil des Marktes aus. Factoring hilft Benutzern dabei, Liefernetzwerke zu verwalten, in denen aufgrund langer wirtschaftlicher Zahlungszyklen an Frachtmakler oder Verlader Cashflow-Lücken entstehen. Auch die Baubranche nutzt Factoring-Dienstleistungen. Viele Auftragnehmer nutzen diese Finanzierungsoption für projektbasierte oder phasenweise Abrechnungen, bei denen sich Zahlungen häufig verzögern, vor allem aufgrund des Cashflow-Managements.

Das Segment „Andere“ umfasst Branchen wie Einzelhandel, IT-Dienstleistungen und Großhandel, in denen Unternehmen Factoring nutzen, um Herausforderungen zu bewältigen, die mit schwierigen saisonalen Nachfragemustern, verlängerten Kreditlaufzeiten oder schnellen Wachstumsphasen verbunden sind, die Flexibilität bei der verfügbaren Finanzierung erfordern.

FACTORING-MARKT REGIONALER AUSBLICK

Europa

Europe Factoring Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa dominierte den Markt aufgrund der wirksamen Regulierungsaufsicht, der starken Finanzinfrastruktur und der etablierten Handelsnetzwerke der Region. Im Jahr 2025 repräsentierte Europa 3041,21 Milliarden US-Dollar, was 67,80 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 3195,02 Milliarden US-Dollar anwachsen. Deutschland, Italien, das Vereinigte Königreich und Frankreich gehören aufgrund ihrer umfangreichen Fertigungs- und Exportindustrie zu den Ländern mit einer stark entwickelten Factoring-Industrie. Durch den Einsatz digitaler Finanztechnologien, einschließlich automatisierter Rechnungsstellung und ERP-integrierter Plattformen, werden Transaktionen noch effizienter und transparenter. Durch die starke Beteiligung von Banken und Nichtbanken bleibt Europa führend in Sachen Innovation, Compliance und Skalierbarkeit auf dem Weltmarkt. Der britische Markt soll bis 2026 ein Volumen von 325,94 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 142,11 Milliarden US-Dollar erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Factoring ist in Frankreich ein gängiges Finanzinstrument, insbesondere für kleine und mittlere Unternehmen, die ihren Cashflow aufrechterhalten möchten. Die günstigen rechtlichen Rahmenbedingungen und der fortschrittliche Bankensektor erleichtern das Factoring und digitale Lösungen erleichtern potenziellen Kunden und Geldgebern die Geschäftsidee.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 798,71 Milliarden US-Dollar, was 17,80 % des Weltmarktanteils entspricht, und soll im Jahr 2026 842,29 Milliarden US-Dollar erreichen. Factoring gewinnt in Nordamerika an Dynamik, da Unternehmen zunehmend nach flexiblen Finanzierungsalternativen zu herkömmlichen Krediten suchen. In den USA gibt es einen starken kommerziellen Sektor und den Aufstieg von Fintech-getriebene Plattformen haben insbesondere für mittelständische und wachstumsorientierte Unternehmen den Zugang zur Forderungsfinanzierung deutlich verbessert. Der US-Markt soll bis 2026 ein Volumen von 3.784,02 Milliarden US-Dollar erreichen.

Südamerika

Im Jahr 2025 lag der südamerikanische Markt bei 131,04 Milliarden US-Dollar, was 2,90 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 137,11 Milliarden US-Dollar anwachsen. In Südamerika gewinnt Factoring als praktikable Finanzierungsoption an Bedeutung, da Unternehmen Schwierigkeiten beim Zugang zu herkömmlichen Krediten haben. Wirtschaftliche Volatilität und verstärkte Handelsaktivitäten befeuern die Nachfrage, während Fintech-Entwicklungen den Service für unterversorgte Märkte zugänglicher machen.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 91,27 Milliarden US-Dollar, was 2,00 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 96,62 Milliarden US-Dollar erreichen wird. Factoring etabliert sich im Nahen Osten und in Afrika immer mehr, da Unternehmen nach vertrauenswürdigen Methoden suchen, um den laufenden Betrieb zu finanzieren und Zahlungsverzögerungen zu vermeiden. Durch die Diversifizierung der lokalen Wirtschaft, den verstärkten Handel und eine bessere Finanzinfrastruktur wird nach und nach Factoring in Schlüsselsektoren als zusätzliche Finanzierungsmöglichkeit eingeführt.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 424,9 Milliarden US-Dollar, was 9,50 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 451,55 Milliarden US-Dollar erreichen. Im asiatisch-pazifischen Raum ist Factoring heute ein relevanter Ansatz für Unternehmen, die in einer Region mit einigen der am schnellsten wachsenden Volkswirtschaften Forderungen verwalten und Liquidität ausgleichen möchten. Aufkommende Technologien, die zunehmende Digitalisierung von allem, die anhaltende Konzentration auf kleine und mittlere Unternehmen (KMU) sowie Innovatoren drängen den Markt in Richtung modernerer technologiegestützter Finanzierungslösungen. Der japanische Markt soll bis 2026 ein Volumen von 39,26 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 56,39 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 30,28 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Initiativen zur digitalen Transformation treiben betriebliche Innovationen und Risikominderung in der Forderungsfinanzierung voran

Der Markt ist sehr wettbewerbsintensiv und vereint angesehene Bankinstitute und spezialisierte Finanzdienstleistungsinstitute. Zu den wichtigsten Branchenakteuren zählen BNP Paribas, Société Générale, Deutsche Bank, HSBC, Citibank, UniCredit und Crédit Agricole sowie spezialisierte Factoring-Unternehmen wie Bibby Financial Services, Hitachi Capital und Eurobank Factors. Diese Institutionen bieten eine Vielzahl von Lösungen zur Forderungsfinanzierung für alle Branchen und Unternehmensgrößen an. Viele Spieler konzentrieren sich daraufdigitale TransformationB. KI, Blockchain und ERP-Integration, um betriebliche Innovationen zu schaffen, Risiken zu verringern und den Cashflow besser zu verwalten. Weitere Ansätze zur Entwicklung der Position und Reichweite ihres Marktes umfassen strategische Partnerschaften, die gezielte Expansion in Schwellenmärkten und den Aufbau neuer Fintech-Fähigkeiten.

Lange Liste der untersuchten Unternehmen (einschließlich, aber nicht beschränkt auf)

- BNP Paribas-Faktor(Frankreich)

- Société Générale(Frankreich)

- Crédit Agricole (Frankreich)

- UniCredit(Italien)

- Deutsche Bank(Deutschland)

- HSBC Global Trade and Receivables Finance (Großbritannien)

- Citibank (USA)

- Banco Santander S.A. (Spanien)

- Eurobank-Faktoren(Griechenland)

- CaixaBank (Spanien)

- Raiffeisen Factor Bank (Österreich)

- Bibby Financial Services (Großbritannien)

- JP Morgan Chase (USA)

- Wells Fargo Capital Finance (USA)

- American International Group (AIG) (USA)

- ING Commercial Finance (Niederlande)

- China Construction Bank (China)

- Industrie- und Handelsbank von China (ICBC) (China)

- Mizuho Financial Group (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025: Lenvi arbeitet mit der ANACONDA-Plattform von e-trusco zusammen, um kontinuierliche Risikoüberwachung und Rechnungsprüfung für Forderungsfinanzierungsportfolios zu kombinieren und so Betrugsprävention und betriebliche Effizienz im gesamten Kreditvergabeprozess zu verbessern.

- Februar 2025: Lenvi geht eine Partnerschaft mit QUALCO ein, um seine Risikofaktorlösung in die ProximaPlus-Plattform von QUALCO zu integrieren. Dadurch werden die Echtzeit-Risikoüberwachung, die Betrugserkennung und die automatisierte Risikobewertung für Forderungen und Lieferkettenfinanzierungsportfolios verbessert und Kreditgeber dabei unterstützt, Risikomanagement und Compliance zu verbessern.

- Dezember 2024: Société Générale Factoring geht eine Partnerschaft mit dem Fintech CRX Markets ein, um die Angebote für Lieferkettenfinanzierung in Europa zu verbessern. Die Partnerschaft integriert die digitale Plattform von CRX Markets und die Finanzexpertise von Société Générale und zielt darauf ab, Betriebskapitallösungen für große Unternehmenskunden zu vereinfachen und zu skalieren, Eintrittsbarrieren zu beseitigen und die Effizienz zu verbessern.

- Februar 2024: Tradewind Finance verlängert eine Factoring-Fazilität im Wert von 38 Millionen US-Dollar für einen europäischen Stahlhersteller und ermöglicht so die Finanzierung seiner bisher größten Einzellieferung, fast 16 Millionen US-Dollar für ein volles Schiff mit quadratischen Knüppeln. Dieser Schritt unterstreicht das Engagement von Tradewind, den Rohstoffsektor zu unterstützen und Finanzierungslösungen entsprechend dem Kundenwachstum zu skalieren.

- März 2023: BNP Paribas hat mit dem Fintech-Unternehmen Hokodo zusammengearbeitet, um eine digitale Buy Now, Pay Later-Lösung für B2B-Transaktionen auf den Markt zu bringen, die sofortige Bonitätsprüfungen, Finanzierung und Risikomanagement bietet, um flexible Zahlungsbedingungen für Geschäftsverkäufer zu unterstützen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Factoring-Typ und führende Endbenutzer des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Faktorisierungstyp

Nach Arrangementtyp

Nach Anbieter

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

BNP Paribas Factor (Frankreich), Société Générale (Frankreich), Crédit Agricole (Frankreich), UniCredit (Italien), Deutsche Bank (Deutschland), HSBC Global Trade and Receivables Finance (Großbritannien), Citibank (USA), Banco Santander S.A. (Spanien), Eurobank Factors (Griechenland), ING Commercial Finance (Niederlande) |

Häufig gestellte Fragen

Der Weltmarkt wird bis 2034 voraussichtlich 7.768,18 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der globale Factoring-Markt auf 4.487,14 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,40 % wachsen.

Gemessen am Marktanteil ist das Inlandssegment Marktführer.

Die steigende Nachfrage nach Betriebskapital bei KMU ist ein Schlüsselfaktor für die Marktakzeptanz und das branchenübergreifende Wachstum.

HSBC, BNP Paribas Factor und Deutsche Bank sind die Top-Player auf dem Markt.

Europa hält den höchsten Marktanteil.

Gemessen am Endverbraucher ist das Fertigungssegment anteilsmäßig führend auf dem Markt

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf