Ferromangan-Marktgröße, Anteil und Branchenanalyse, nach Qualität (FeMn mit hohem Kohlenstoffgehalt, FeMn mit mittlerem Kohlenstoffgehalt und FeMn mit niedrigem Kohlenstoffgehalt), nach Anwendung (Eisen und Stahl, legierter Stahl und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

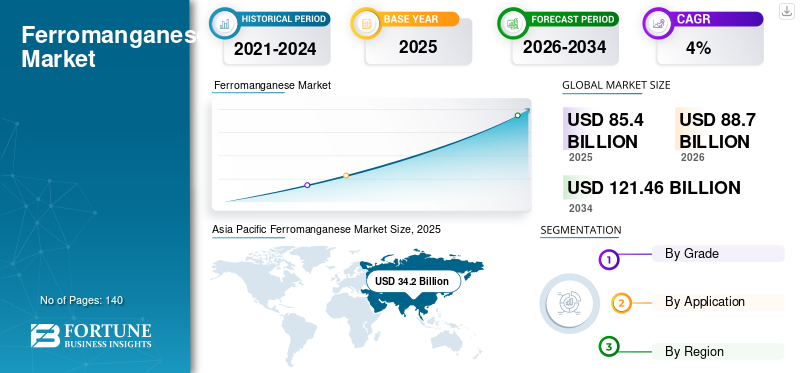

Die globale Marktgröße für Ferromangan belief sich im Jahr 2025 auf 85,40 Milliarden US-Dollar und soll im Prognosezeitraum (2026–2034) von 88,70 Milliarden US-Dollar im Jahr 2026 auf 121,46 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer jährlichen Wachstumsrate von 4 %. Der asiatisch-pazifische Raum dominierte den Ferromangan-Markt mit einem Marktanteil von 40,10 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Ferromangan-Markt in den USA aufgrund der Produktverwendung in der Stahl- und Edelstahlindustrie deutlich wachsen und bis 2032 einen geschätzten Wert von 12,19 Milliarden US-Dollar erreichen wird.

Ferromangan (FeMn) ist eine Ferrolegierung mit hohem Mangangehalt. Manganerz ist ein wichtiges Material zur Herstellung von FeMn. Mangan-Ferrolegierungen bestehen aus verschiedenen Qualitäten von Silicomangan und Ferromangan, die als Schlüsselbestandteil für die Stahlindustrie verwendet werden. Die weltweit wachsende Stahlproduktion ist ein Schlüsselfaktor für das Marktwachstum. Das Produkt wird als Entgaser, Desoxidationsmittel und entschwefelter Stahl verwendet, um Stickstoff (N) und andere gefährliche Elemente zu entfernen, die während des Eisenschmelzprozesses vorkommen. Es verbessert auch die mechanischen Eigenschaften wie Abriebfestigkeit und Härtbarkeit von Spezialstählen. Heutzutage werden FeMn-Qualitäten in einer großen und wachsenden Zahl von Industrie- und Verbraucherprodukten eingesetzt.

Die anhaltende Coronavirus-Pandemie hat viele Bergbauindustrien beeinträchtigt. Import- und Exportbeschränkungen haben zu Störungen sowohl bei der Nachfrage als auch beim Angebot von Mn-Erz geführt. Darüber hinaus hatten die landesweiten Lockdown-Maßnahmen erhebliche Auswirkungen auf die globalen Preis- und Lieferketten. Indien exportiert eine beträchtliche Menge an Ferrolegierungen. Die Nachfrage nach diesen Ferrolegierungen ging aufgrund eines Rückgangs der Stahlindustrie und eines schwachen Exportmarktes zurück. Ein Missverhältnis zwischen Angebot und Nachfrage in der Ferrolegierungsindustrie beeinträchtigte die weltweite Stahlproduktion.

Mit der zweiten Welle von Coronavirus-Ausbrüchen in Indien könnte die Stahlindustrie jedoch ihr notwendiges Wachstum verlieren. Aufgrund der anhaltenden Knappheit an verfügbarem Sauerstoff versorgten die meisten Stahlwerke in Indien Krankenhäuser mit flüssigem medizinischem Sauerstoff (LMO). Beispielsweise gab Jindal Steel & Power Ltd (JSPL) im April 2021 bekannt, dass in seinem Werk in Angul, Indien, mehr als 500 Tonnen LMO-Lagerbestände verfügbar sind. Aufgrund der steigenden Zahl von COVID-19-Fällen wird der flüssige Sauerstoff den Krankenhäusern zur Verfügung gestellt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM FERROMANGAN-MARKT

- Marktgröße 2025: 85,40 Milliarden US-Dollar

- Marktgröße 2026: 88,70 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 121,46 Milliarden US-Dollar

- CAGR: 4,0 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Ferromangan-Markt mit einem Anteil von 40,10 % im Jahr 2025.

- Ferromangan mit hohem Kohlenstoffgehalt (HcFeMn) wird im Jahr 2026 voraussichtlich einen Anteil von 65,61 % haben.

- Eisen und Stahl werden im Jahr 2026 voraussichtlich 82,40 % des Marktes ausmachen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 15,8 Milliarden US-Dollar mit einem Anteil von 18,50 % und soll im Jahr 2026 16,5 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 22,7 Milliarden US-Dollar mit einem Anteil von 26,60 % und es wird erwartet, dass es im Jahr 2026 23,7 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 34,2 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 35,4 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 9,79 Milliarden US-Dollar und bis 2032 ein Volumen von 12,19 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 2,98 Milliarden US-Dollar erreichen.

Mehr lesen

Ferromangan-Markttrends

Der Duplex-Prozess gilt als nachhaltiger als der kommerzielle Produktionsprozess

Die kommerzielle Produktion von FeMn erfolgt durch die carbothermische Schmelzreduktion von Mangan (Mn)-Erzen mithilfe von Hochofen- (BF) und Unterpulverofen- (SAF) Technologien. Metallurgischer Koks ist das wichtigste feste Kohlenstoffreduktionsmittel, das in der SAF-Technologie verwendet wird. Allerdings ist Erdgas, das reich an Methan ist, im Vergleich dazu ein nachhaltigeres alternatives Reduktionsmittel für die Ferromangan- und MetallproduktionHüttenkoks.

Der Einsatz von Erdgas anstelle von festem Kohlenstoff ist ein Weg in Richtung nachhaltiger Entwicklung. Ein integrierter Duplexprozess besteht aus der Injektion von Erdgas in geschmolzenes FeMn, wodurch Wasserstoff und Kohlenstoff entstehen, wobei der im geschmolzenen Metallbad gelöste Kohlenstoff Magnesiumoxid (MnO) aus einer gleichzeitig vorhandenen geschmolzenen Schlacke reduziert, die beim Schmelzen von Mn-Erz entsteht. Daher gilt das Duplex-Verfahren als der nachhaltigste Ansatz mit rund 40 % geringerem CO2-Ausstoß als SAF und rund 50 % geringerem Stromverbrauch.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Ferromangan-Markt

Steigende Nachfrage nach Edelstahl in der Bauindustrie treibt das Marktwachstum voran

Aufgrund seiner hervorragenden Korrosionsbeständigkeit, Zähigkeit und guten Festigkeitseigenschaften ist Edelstahl ein wichtiges Material für die Bauindustrie, da es Gebäudestrukturen Festigkeit und Halt verleiht. Die am weitesten verbreitete Verwendung von Edelstahl im Bauwesen sind Architekturverkleidungen, Handläufe, Dächer, Entwässerungs- und Wassersysteme sowie Befestigungen. Bei Baukonstruktionen wird es für Balken, Säulen, Vordächer, Atrien, Schwimmbadschuppen, Außentreppen und allgemeine architektonische Strukturen verwendet, vor allem aus ästhetischen Gründen. Nach Angaben der World Steel Association werden rund 52 % des Stahls für die Bauindustrie benötigt.

Stahlkonstruktionen sind deutlich leichter als Betonkonstruktionen und erfordern weniger umfangreiche Fundamente, wodurch sich die Gesamtauswirkungen auf die Umwelt verringern. Stahl ist ein energieeffizientes Material, da Wärme schnell abstrahltStahldachund schafft eine kühlere Wohnumgebung in Gebieten mit heißem Klima. In kalten Klimazonen sind Doppelwände aus Stahlpaneelen gut isoliert, um die Wärme einzudämmen.

Daher wird die zunehmende Verwendung von Edelstahl für die Herstellung von Brücken, architektonischen Strukturen und anderen Bauprojekten das Wachstum des Ferromangan-Marktes steigern. Kohlenstoffarmes FeMn ist ein wesentlicher Bestandteil für die Herstellung von hochfestem Edelstahl und niedriglegiertem Stahl.

Steigende Nachfrage aus der Automobilindustrie soll das Marktwachstum ankurbeln

Die steigende Nachfrage aus der Automobilindustrie ist ein wesentlicher Treiber für den Markt. Ferromangan, eine Ferrolegierung mit hohem Mangan- oder Kohlenstoffgehalt, ist aufgrund seiner hohen Zugfestigkeit, Haltbarkeit, Hitzebeständigkeit und antioxidativen Eigenschaften im Automobilsektor von entscheidender Bedeutung. Da die Automobilindustrie aufgrund der Nachfrage nach Personenkraftwagen und kraftstoffeffizienten Technologien wächst, steigt der Bedarf an Ferromangan für Anwendungen in Edelstahl, Gusseisen und anderen Automobilkomponenten.

Die Produktnachfrage wird durch die Produktion hochfester Stahlsorten, die für Fahrzeugrahmen und -komponenten unerlässlich sind, weiter angekurbelt, insbesondere mit dem Aufkommen von Elektrofahrzeugen und der Fokussierung der Branche auf Sicherheits- und Leistungsstandards. Es wird erwartet, dass der Markt erheblich wachsen wird, unterstützt durch die Expansion des Automobilsektors und die entscheidende Rolle der Legierung bei der Verbesserung der Stahleigenschaften für Automobilanwendungen.

EINHALTENDE FAKTOREN

Neurotoxische Wirkungen bei Arbeitern, die der Produktionsfabrik ausgesetzt sind, können das Wachstum beeinträchtigen

Mangan (Mn) gilt als essentieller Nährstoff, obwohl eine durch übermäßige Exposition verursachte Mn-Vergiftung bei Kindern und Erwachsenen zu Neurotoxizität oder neurologischen Schäden führen kann. Kinder gelten als anfällig für die gesundheitlichen Auswirkungen der Mangan-Exposition, was zu einem verringerten Geburtsgewicht, IQ-Defiziten und sensorischen Defiziten führt. Frühe neurotoxische Wirkungen bei Arbeitern, die in einer FeMn- und SiMn-Produktionsfabrik Mn ausgesetzt sind, können eine Bedrohung für das Gesamtwachstum des Marktes darstellen.

Marktsegmentierungsanalyse für Ferromangan

Nach Notenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

FeMn-Segment mit hohem Kohlenstoffgehalt wird den Markt dominieren

Basierend auf der Sorte wird der Markt in Ferromangan mit hohem, mittlerem und niedrigem Kohlenstoffgehalt unterteilt.

Das Segment Ferromangan mit hohem Kohlenstoffgehalt (HcFeMn) wird den Markt voraussichtlich mit einem Anteil von 65,61 % im Jahr 2026 dominieren. Es ist die am weitesten verbreitete Ferrolegierung und hat einen Mangangehalt von 70 % bis 80 Gew.-% und einen Kohlenstoffgehalt von 6 % bis 8 Gew.-%. Der Großteil von FeMn wird in kohlenstoffreicher Form verkauft und enthält Kohlenstoff zwischen 2 % und 7,5 %. Es wird im Allgemeinen bei der Herstellung von flachen Kohlenstoffstahlprodukten verwendet. Während der Produktion von hohem Kohlenstoffgehalt beeinflussen Parameter wie Zeit, Ladungsbasizität und Temperatur die Mn-Rückgewinnung. Normalerweise erhöht eine Erhöhung dieser Parameter das Ausmaß der carbothermischen Reduktionsreaktionen und damit die Mn-Rückgewinnung aus der Ladung.

- FeMn mit mittlerem Kohlenstoffgehalt wird häufig in der Stahl- und Chemieindustrie verwendet. Es wird hergestellt, nachdem das Manganerz zusammen mit der Kohle oder dem Koks mit mittlerem Kohlenstoffgehalt in den Hoch- und Elektrolichtbogenöfen geschmolzen wurde. Es ist ein ausgezeichnetes Entschwefelungsmittel und Desoxidationsmittel für die Stahlproduktion. FeMn mit niedrigem Kohlenstoffgehalt wird in Gusseisen verwendet, wo Mangan verwendet wird, um den negativen Auswirkungen von FeMn entgegenzuwirkenSchwefel. In der Stahlindustrie wirkt es als Desoxidationsmittel und verbessert so die Verarbeitungseigenschaften von Stahl.

Durch Anwendungsanalyse

Eisen- und Stahlsegment hält im Prognosezeitraum den größten Anteil

Je nach Anwendung wird dieser Markt in Eisen und Stahl, legierter Stahl und andere unterteilt.

Das Eisen- und Stahlsegment wird den Markt voraussichtlich mit einem Anteil von 82,40 % im Jahr 2026 dominieren und seine Dominanz voraussichtlich bis 2032 beibehalten. Die steigende Nachfrage nach Stahl aus dem Baugewerbe, dem Schiffbau, der Automobilindustrie, der Öl- und Gasindustrie und anderen Sektoren würde das Wachstum unterstützen. Manganerz ist ein wichtiger Werkstoff in der Eisen- und Stahlmetallurgie, wo es sowohl in Erzform als auch als Ferromangan verwendet wird. Der zunehmende Fokus auf die Infrastrukturentwicklung aufgrund rascher Bauinitiativen der Regierungen könnte die Nachfrage nach Eisen und Stahl in den kommenden Jahren ankurbeln. Der Großteil der Stahlindustrie und der damit verbundenen Metallurgie- und Bergbauindustrie investiert in Bauprojekte, die das Wachstum des Eisen- und Stahlmarktes steigern sollen.

Beispielsweise unterzeichnete Arcelor Mittal Steel im März 2021 einen Vertrag über 50.000 Crore Rupien mit der Regierung von Odisha über die Errichtung eines Stahlwerks mit einer Kapazität von 12 Millionen Tonnen im Bundesstaat.

Edelstahl wird in Autoabgasanlagen und für Autoteile wie Sicherheitsgurtfedern, Schlauchklemmen, Kraftstofftanks, Fahrgestelle, Türen und Aufhängungen verwendet. Laut dem International Stainless Steel Forum verbraucht ein durchschnittlicher Pkw etwa 15 bis 22 Kilo Edelstahl. Nach Angaben des Iron and Steel Institute besteht Stahl zu etwa 54 % in einem durchschnittlichen Fahrzeug. Die wachsende Nachfrage nach leichten und kraftstoffeffizienten Fahrzeugen wird die Marktdurchdringung von Eisen und Stahl in der Automobilindustrie verstärken.

Legierter Stahl könnte im Prognosezeitraum eine deutliche Wachstumsrate verzeichnen. Sie werden durch die Kombination von Kohlenstoffstahl mit einem oder mehreren Legierungselementen hergestellt, darunter Silizium, Mangan, Chrom, Nickel, Kupfer, Aluminium und Titan. Legierter Stahl enthält Chrom und Nickel, die in der Automobilindustrie häufig verwendet werden. Die Automobilindustrie investiert in Leichtbaufahrzeuge, um den Kraftstoffverbrauch und die Treibhausgasemissionen zu senken, und erhöht so die Nachfrage nach legiertem Stahl im Automobilbau.

REGIONALE EINBLICKE

Asia Pacific Ferromanganese Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 34,2 Milliarden US-Dollar und trug damit 40,10 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 35,4 Milliarden US-Dollar prognostiziert. Das regionale Wachstum ist auf die Präsenz großer Unternehmen zurückzuführenManganlegierungErzeugerländer wie China, Japan und Indien, da in der Region eine starke Nachfrage seitens der Stahlindustrie als Legierungselement zu verzeichnen ist. Diese Legierungselemente wie Stahl werden in großem Umfang als Baumaterial für die sich entwickelnde Infrastruktur und die rasche Urbanisierung der Region verwendet. Der japanische Markt soll bis 2026 ein Volumen von 2,98 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 20 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,2 Milliarden US-Dollar erreichen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 ein Volumen von 22,7 Milliarden US-Dollar, was einem Marktanteil von 26,60 % entspricht. Es wird erwartet, dass es im Jahr 2026 ein Volumen von 23,7 Milliarden US-Dollar erreichen wird. In Europa dürfte die Verwendung von Stahl in der Automobilindustrie das Marktwachstum vorantreiben. Die Stahlproduktion in der Region stand aufgrund der COVID-19-Pandemie vor Herausforderungen, da Importe aus China verboten wurden. Der produzierte Stahl eignet sich für die in der Automobilindustrie weit verbreiteten Schmiede- und Pressverfahren. Da die Nachfrage nach Stahl in der Automobilindustrie aufgrund der steigenden Nachfrage nach Elektrofahrzeugen zunimmt, wird auch für den FeMn-Markt ein deutliches Wachstum erwartet. Der britische Markt soll bis 2026 ein Volumen von 3,18 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 7 Milliarden US-Dollar erreichen soll.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 18,50 % des Weltmarktes und erwirtschaftete einen Umsatz von 15,8 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 16,5 Milliarden US-Dollar prognostiziert. Nordamerika wird aufgrund der Produktverwendung in der Stahl- und Edelstahlindustrie voraussichtlich eine günstige Wachstumsrate aufweisen. Aufgrund der gestiegenen Kaufkraft und der raschen Industrialisierung wird Stahl im Wohnungs- und Gewerbebau verwendet. Darüber hinaus dürfte die steigende Nachfrage nach Edelstahl in einem breiten Anwendungsspektrum, darunter strukturelle und dekorative Automobilkomponenten, Lebensmittel- und Getränkeausrüstung sowie Konsumgüter, das Wachstum dieses Marktes ankurbeln. Der US-Markt soll bis 2026 ein Volumen von 9,79 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 6,8 Milliarden US-Dollar, was 6,80 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 7,1 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 5,8 Milliarden US-Dollar, was 8,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 6 Milliarden US-Dollar erreichen. Es wird erwartet, dass Lateinamerika aufgrund der Verwendung von FeMn mit hohem und niedrigem Kohlenstoffgehalt in Gießereiaktivitäten schrittweise expandiert. Der Nahe Osten und Afrika werden voraussichtlich wachsen, da Südafrika der größte Manganproduzent ist. Der Großteil des Manganabbaus findet in der Kalahari-Wüste statt, in der schätzungsweise mehr als 70 % der weltweiten Manganvorkommen liegen. Es wird erwartet, dass die regionale Präsenz australischer Bergbauunternehmen wie South32 und Jupiter Mines, die in Südafrika Bergbau- und Metalllegierungsschmelzbetriebe betreiben, das regionale Marktwachstum vorantreiben wird.

Liste der wichtigsten Unternehmen auf dem Ferromangan-Markt

Unternehmen wenden sich der Asien-Pazifik-Region zu, um ihre Marktpositionen zu stärken

Die Hauptakteure auf dem Ferromangan-Markt konzentrieren sich auf die Entwicklung von Strategien, um die nachlassende Nachfrage der Stahlindustrie aufgrund der COVID-19-Pandemie zu bewältigen. Darüber hinaus verzeichnen wichtige Anbieter auf dem Ferromanganmarkt eine starke Integration entlang der Wertschöpfungskette und konzentrieren sich auf Expansion und Akquisitionen, um sich einen Wettbewerbsvorteil in der Branche zu verschaffen. Angesichts des Anstiegs der COVID-19-Fälle gefährden die meisten Stahlunternehmen die Stahlproduktion, um die Regierung und Krankenhäuser in einer so beispiellosen Zeit mit Sauerstoff zu versorgen. Beispielsweise erhöhte Tata Steel im April 2021 seine tägliche Sauerstoffversorgungsgrenze auf 800 Tonnen pro Tag an verschiedene Krankenhäuser oder Gesundheitszentren und Landesregierungen zur Behandlung von COVID-19-Patienten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Monnet-Gruppe (Indien)

- Maithan Alloys Limited(Indien)

- Tata Steel (Indien)

- Gulf Manganese Corporation Limited (Westaustralien)

- Vale (Brasilien)

- Ferroglobus(VEREINIGTES KÖNIGREICH.)

- OM Holdings Ltd. (Singapur)

- South32 (Australien)

- Nippon Denko (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2022 –Die Tochtergesellschaft Tata Steel Mining Ltd. von Tata Steel schließt die Übernahme von Rohit Ferro-Tech Limited ab. Die Übernahme würde Tata Steel dabei helfen, sein Produktportfolio zu erweitern, zu diversifizieren und mehr Marktanteile zu gewinnen.

- Mai 2021 –Maithan Alloys gab bekannt, dass es als Gegenleistung für die Übernahme von Impex Metals & Ferro Alloys eine Summe von 74,22 Crore Rupien zahlen muss. Durch diese Übernahme wird die Produktionskapazität von Maithan Alloys um 70.355 TPA Ferromangan und 49.500 TPA Siliziummangan erhöht.

- April 2021- Salasar Techno Engineering hat seine neue Produktionsanlage für die Herstellung von Baustahl in Hapur, Uttar Pradesh, eröffnet. Die Anlage wird über eine installierte Kapazität von 15.000 Tonnen pro Jahr verfügen.

BERICHTSBEREICH

An Infographic Representation of Ferromanganer Markt

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Quellen, Produkte und Anwendungen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Dieser Bericht enthält historische Daten und prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und analysiert die neuesten Marktdynamiken und -chancen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD); Volumen (Kiloton) |

|

Segmentierung |

Nach Klasse

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 85,40 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 121,46 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 34,2 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 4 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Eisen- und Stahlsegment ist die führende Anwendung auf dem Markt.

Die steigende Nachfrage nach Edelstahl aus der Bauindustrie ist der entscheidende Markttreiber.

Tata Steel, Vale, Gulf Manganese Corporation Limited und Ferroglobe sind wichtige Akteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Es wird erwartet, dass die Nachfrage nach legiertem Stahl aus der Bau- und Automobilindustrie die Produkteinführung vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf