Marktgröße, Anteil und Branchenanalyse für feuerfeste Materialien, nach Form (Ziegel und geformt sowie monolithisch und ungeformt), nach Produkt (Ton und Nicht-Ton), nach Alkalinität (sauer, neutral und basisch), nach Endverbrauchsindustrie (Eisen und Stahl, Nichteisenmetalle, Glas, Zement und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

Marktgröße und Zukunftsaussichten für Feuerfestmaterialien

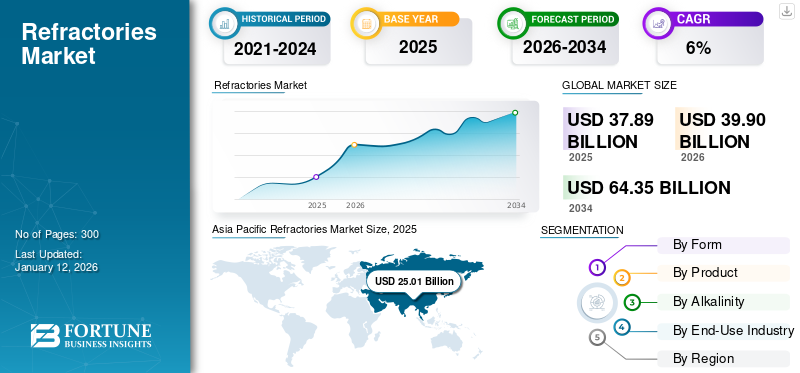

Die globale Marktgröße für Feuerfestmaterialien wurde im Jahr 2025 auf 39,18 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 41,39 Milliarden US-Dollar im Jahr 2026 auf 64,60 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,7 % aufweist.Der asiatisch-pazifische Raum dominierte den Feuerfestmarkt mit einem Marktanteil von 67,20 % im Jahr 2025.

Feuerfeste Materialien sind hitzebeständige Materialien, die in verschiedenen Branchen eingesetzt werden, um hohen Temperaturen in Prozessen wie der Stahl- und Glasproduktion standzuhalten. Sie sind für Öfen, Brennöfen und Reaktoren unverzichtbar und sorgen für Haltbarkeit und Effizienz unter extremen Hitzebedingungen. Sie können aus verschiedenen Verbindungen und Mineralien wie Aluminiumoxid und Siliziumdioxid hergestellt werden, die auf der Grundlage ihrer Fähigkeit, bestimmten thermischen und chemischen Belastungen standzuhalten, ausgewählt werden. Zu den wichtigsten Eigenschaften von feuerfestem Material gehören Hitzebeständigkeit, Widerstandsfähigkeit gegen Temperaturschocks, Festigkeit und geringe Wärmeleitfähigkeit, wodurch Energieeffizienz und eine langlebige thermische Verarbeitungsausrüstung gewährleistet werden.

Der Markt wird von mehreren großen Playern dominiert, darunter Saint-Gobain, Imerys, Intocast Group, RHI Magnesita und Posco Chemical, die an der Spitze der Branche stehen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM FEUERFESTMATERIALMARKT

- Marktgröße 2025: 39,18 Milliarden US-Dollar

- Marktgröße 2026: 41,39 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 64,60 Milliarden US-Dollar

- CAGR: 5,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Feuerfestmarkt mit einem Marktanteil von 67,20 % im Jahr 2025.

- Das Tonsegment hielt im Jahr 2025 aufgrund seines niedrigeren Preises im Vergleich zum Nicht-Ton-Bereich den größten Marktanteil.

- Zement weist im Prognosezeitraum ein Wachstum von 5,6 % auf.

Nordamerika

Nordamerika ist ein reifer, aber hochwertiger Markt.

Europa

Für die europäische Region wird ein Wachstum von 3,8 % prognostiziert. Es wird weiter geschätzt, dass es im Jahr 2026 einen Wert von 6,04 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2024 hielt die Region Asien-Pazifik mit einem Wert von 24,21 Milliarden US-Dollar den dominierenden Anteil und war auch im Jahr 2025 mit einer Bewertung von 26,33 Milliarden US-Dollar führend.

UNS.

Der US-Markt kann im Jahr 2026 auf rund 3,78 Milliarden US-Dollar geschätzt werden, was etwa 9,1 % des weltweiten Umsatzes entspricht.

Japan

Der japanische Marktwert im Jahr 2026 wird auf rund 2,75 Milliarden US-Dollar geschätzt, was etwa 6,6 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Feuerfeststoffe

Recycling feuerfester Produkte zur Förderung der Marktentwicklung

Der Bedarf an Recycling von Feuerfestprodukten steigt aufgrund der steigenden Rohstoffkosten, während Umweltvorschriften Unternehmen dazu zwingen, nach nachhaltigen Alternativen für Feuerfestanwendungen zu suchen. Außerdem werden Steuern auf Emissionen und Deponien erhoben und Steuervorteile eingeführt, um die Abfallrecyclingbemühungen der Unternehmen anzukurbeln. Daher trägt das Recycling von Feuerfestmaterialien dazu bei, die Produktionskosten für Hersteller zu senken, und bietet so lukrative Wachstumschancen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Konzentrieren Sie sich auf die Infrastrukturentwicklung durch Entwicklungsländer, um dem Markt Wachstumschancen zu bieten

Die wachsende Bevölkerung, insbesondere in Entwicklungsländern wie China, Indien und Brasilien, hat ihre Regierungen dazu veranlasst, sich auf die Entwicklung zu konzentrieren, um sicherere Wohnungen, Infrastruktur und damit verbundene Einrichtungen bereitzustellen. Aktivitäten zur Infrastrukturentwicklung haben die Akzeptanz von Produkten erhöht, wie zZement, Glas, Stahl und andere nichtmetallische Mineralien. Der Herstellungsprozess dieser Produkte erfordert feuerfeste Materialien, was von Natur aus wärmeintensiv ist. Da die Nachfrage nach diesen Produkten in Zukunft voraussichtlich zunehmen wird, wird erwartet, dass das Wachstum der Branche diese steigende Nachfrage widerspiegelt.

Regierungsinitiativen zur Hervorhebung der Bedeutung des Produkts für die Stahl- und Zementherstellung haben die Denkweise der Marktteilnehmer erheblich verändert. Darüber hinaus werden Anreize für den Markt dazu beitragen, die lokalen Kapazitäten zur Herstellung von Feuerfestmaterialien zu entwickeln, um der wachsenden Nachfrage gerecht zu werden. Darüber hinaus gehören China und Indien zu den am schnellsten wachsenden Volkswirtschaften weltweit, und die steigende Nachfrage nach Reisen erfordert einen kontinuierlichen Ausbau der Verkehrsinfrastruktur in diesen Ländern.

MARKTBEGRENZUNGEN

CO2-intensive Herstellungsprozesse führen zu Umweltproblemen und verbessern die Umsetzung gesetzlicher Vorschriften

Die USA haben Vorschriften für die Entsorgung von Abfällen aus feuerfesten Materialien sowie Richtlinien zur Verwendung dieser Materialien eingeführt, um das Recycling von feuerfesten Materialien auf Chrombasis zu fördern, die in der Eisen- und Stahlindustrie stark nachgefragt werden. Ebenso werden Projekte wie die Überprüfung und Verbesserung der Prüfnormen für feuerfeste Produkte (ReStaR) in Europa durchgeführt, um die Genauigkeit und Zuverlässigkeit der aktuellen Prüfnormen für feuerfeste Produkte in der Region sicherzustellen. Es wird erwartet, dass solche strengen Umweltvorschriften und Regeln für die Verwendung von feuerfesten Materialien das Wachstum des Marktes für feuerfeste Materialien behindern.

MARKTCHANCEN

Industrielle Dekarbonisierung und Ofenmodernisierung zur Stärkung der Nachfrage nach fortschrittlichen Feuerfestmaterialien

Eine große Chance für den Markt liegt in der globalen Verlagerung hin zu industrieller Dekarbonisierung, Ofenmodernisierung und höherer Betriebseffizienz in den Branchen Stahl, Zement, Glas, Nichteisenmetalle, Petrochemie und Abfallverbrennung. Da die Schwerindustrie Elektrolichtbogenöfen, wasserstofffähige Stahlerzeugung, alternative Brennstoffe in Zementöfen, energieeffiziente Glasöfen und sauberere thermische Verarbeitungssysteme einführt, wird die Betriebsumgebung für Auskleidungen immer anspruchsvoller. Dies erhöht den Bedarf an fortschrittlichen feuerfesten Materialien mit besserer Temperaturwechselbeständigkeit, Korrosionsbeständigkeit, Isolationsleistung und längerer Lebensdauer.

Dieser Trend schafft ein starkes Wertsteigerungspotenzial, selbst in Regionen mit moderatem Volumenwachstum. Endverbraucher konzentrieren sich zunehmend auf die Reduzierung von Ausfallzeiten, die Verbesserung der Lebensdauer der Auskleidung, die Senkung des Energieverbrauchs und die Reduzierung der CO₂-Emissionen pro Produktionszyklus. Daher sind Anbieter, die leistungsstarke Monolithe, technische Ziegel, isolierende Feuerfestmaterialien, vorgefertigte Formen und anwendungsspezifischen Service-Support anbieten, gut positioniert, um Marktanteile zu gewinnen. Besonders groß ist die Chance in Indien, Südostasien, dem Nahen Osten und Teilen Nordamerikas, wo neue Kapazitätserweiterungen und Modernisierungsprojekte neben strengeren Effizienz- und Nachhaltigkeitszielen stattfinden.

HERAUSFORDERUNGEN DES MARKTES

Rohstoffvolatilität und Energiekostendruck gefährden die Margenstabilität

Eine zentrale Herausforderung für den Markt ist die Volatilität der Rohstoff- und Energiekosten, insbesondere für Magnesia, Aluminiumoxid, Bauxit, Graphit, Zirkon,Siliziumkarbidund hochwertige tonbasierte Inputs. Die Produktion von Feuerfestmaterialien ist energieintensiv und viele Rohstoffe sind geografisch konzentriert, insbesondere in China und einigen mineralreichen Regionen. Jede Störung im Bergbau, bei Exportkontrollen, in der Logistik, bei den Stromkosten oder bei Umweltvorschriften kann sich schnell auf die Verfügbarkeit und Preisgestaltung von Rohstoffen auswirken. Dies schafft Unsicherheit für Feuerfesthersteller und erschwert die Verwaltung langfristiger Preisverträge.

Die Auswirkungen sind besonders erheblich, da viele Endverbrauchsindustrien für feuerfeste Materialien wie Stahl und Zement sehr preissensibel sind und sich oft einer schnellen Kostenweitergabe widersetzen. In Zeiten schwacher Stahl- oder Baukonjunktur können Zulieferer einem Margendruck ausgesetzt sein, selbst wenn die Inputkosten hoch bleiben. Kleinere und regionale Produzenten sind stärker gefährdet, da es ihnen möglicherweise an Rückwärtsintegration, globalen Beschaffungsnetzwerken oder Preissetzungsmacht mangelt. Daher müssen sich Unternehmen auf die Rohstoffsicherheit, das Recycling verbrauchter Feuerfestmaterialien, lokalisierte Lieferketten und die Differenzierung von Mehrwertprodukten konzentrieren, um die Rentabilität zu schützen.

Segmentierungsanalyse

Nach Form

Das Segment Ziegel und Formteile hält aufgrund der starken Nachfrage aus Schlüsselindustrien den größten Marktanteil

Basierend auf der Form wird der Markt in Ziegel und geformt sowie monolithisch und ungeformt unterteilt.

Aufgrund des starken Bedarfs der Metall- und Nichtmetallindustrie an solchen Produkten hatte das Segment Ziegel und Formteile im Jahr 2025 den größten Marktanteil bei Feuerfestmaterialien. Feuerfeste Steine und Blöcke sind feuerfeste Formen, die gestapelt werden, um isolierende Öfen, Kessel oder andere Behälterwände für thermische Prozesse zu bilden. Typischerweise werden feuerfeste Steine mit feuerfestem Mörtel verkittet. Zu den feuerfesten Formen gehören auch Katalysatorträger, die häufig aus porösen Strukturen mit großen Oberflächen bestehen, oder Wabenstrukturen, die einen Metallkatalysator enthalten und so einen einfachen Kontakt mit einem Strom reaktiver Gase oder anderer Reaktanten ermöglichen.

Monolithische und ungeformte Feuerfestmaterialien erobern weltweit immer mehr Marktanteile aufgrund ihrer größeren Flexibilität, kürzeren Installationsdauer, geringerem Risiko von verbindungsbedingten Ausfällen und ihrer Eignung für wartungsintensive Vorgänge. Diese Kategorien umfassen Gussmassen, Spritzmassen, Stampfmassen, Kunststoffe, Mörtel, Beschichtungen und trockene Rüttelmassen. Das Segment profitiert von der zunehmenden Präferenz für kürzere Stillstandszeiten, beschleunigte Reparaturzyklen und niedrigere Gesamtbetriebskosten in Branchen wie Stahl, Zement, Aluminium,Petrochemie, und Gießerei. In der Stahlherstellung werden Monolithe zunehmend in Pfannen, Tundishes, Gießrinnen und Reparaturbereichen eingesetzt. Darüber hinaus wird erwartet, dass das Segment im Prognosezeitraum mit einer CAGR von 6,0 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Produkt

Das Tonsegment ist aufgrund seiner niedrigen Kosten Marktführer

Basierend auf dem Produkt wird der Markt in Ton und Nicht-Ton unterteilt.

Das Tonsegment hielt im Jahr 2025 aufgrund seines niedrigeren Preises im Vergleich zum Nicht-Ton-Bereich den größten Marktanteil. Schamottsteine und Dämmstoffe bestehen aus Tonmaterialien und werden von Herstellern von Eisen- und Metallprodukten stark verbraucht. Darüber hinaus sind Rohstoffe für die Herstellung von feuerfesten Tonprodukten leicht verfügbar, was die Marktdominanz dieses Segments stärken wird.

Bestimmte Produktionsprozesse sind aufgrund starker Säuren und Basen relativ korrosiv, was den Markt für feuerfeste Produkte ohne Ton ankurbeln wird. Sie bieten im Vergleich zu ihren normalen Gegenstücken aus Ton eine überlegene Korrosionsbeständigkeit. Darüber hinaus wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,2 % wächst.

Nach Alkalität

Unterstützt durch die große Nachfrage gewinnt das saure und neutrale Segment erhebliche Marktanteile

Basierend auf der Alkalität wird der Markt in saure, neutrale und basische Produkte unterteilt.

Das saure und neutrale Segment hatte im Jahr 2025 den größten Marktanteil, da die Nachfrage nach diesen Materialien erheblich zunimmt. Ein saures feuerfestes Material ist eine Art feuerfestes Material mit Siliziumdioxid als Hauptbestandteil. Ein solches feuerfestes Material kann der Erosion durch saure Schlacke widerstehen, kann jedoch in Umgebungen mit hohen Temperaturen leicht auf die Erosion durch alkalische Schlacke reagieren. Da sich die Eigenschaften saurer feuerfester Materialien erheblich von denen basischer feuerfester Materialien unterscheiden, unterscheiden sich auch die Verwendungsmöglichkeiten solcher Materialien.

Basische feuerfeste Materialien sind solche, die von sauren Schlacken angegriffen werden, aber bei hohen Temperaturen gegenüber alkalischen Schlacken, Stäuben und Dämpfen stabil sind. Da sie nicht mit alkalischen Schlacken reagieren, ist dieses feuerfeste Material für Ofenauskleidungen in alkalischen Umgebungen, beispielsweise bei der Stahlherstellung, sehr wichtig. Darüber hinaus wird erwartet, dass das Segment im Prognosezeitraum mit einer CAGR von 6,0 % wächst.

Nach Endverbrauchsindustrie

Eisen- und Stahlsegment wird aufgrund breiter Anwendungen Marktführer

Im Hinblick auf die Endverbrauchsindustrie wird der Markt in Eisen und Stahl, Nichteisenmetalle, Glas, Zement und andere unterteilt.

Die Eisen- und Stahlindustrie stellt weltweit den größten Endverbrauchssektor für feuerfeste Materialien dar, da feuerfeste Produkte in nahezu jeder Hochtemperaturphase der Stahlproduktion unverzichtbar sind. Zu diesen Stufen gehören Hochöfen, Sauerstofföfen,Elektrolichtbogenöfen, Pfannen, Tundishes, Aufwärmöfen und Stranggussanlagen. Die Nachfrage nach Feuerfestmaterialien steht in engem Zusammenhang mit der Rohstahlproduktion, der Kapazitätsauslastung und der Intensität sekundärmetallurgischer Prozesse. Obwohl die weltweite Stahlnachfrage eine Phase der Schwäche erlebt hat, rechnet Worldsteel mit einer Stabilisierung der weltweiten Stahlnachfrage bis 2026 und einer erwarteten Beschleunigung im Jahr 2027.

Zement stellt das zweite Hauptnachfragesegment für feuerfeste Materialien dar, wobei sich der Verbrauch hauptsächlich auf Drehrohröfen, Vorwärmer, Vorkalzinatoren, Kühler, Ofenhauben und Kalköfen konzentriert. Vor allem Investitionen in Infrastruktur, Wohnungsbau, Urbanisierung, Straßenbau und Industrieausbau treiben die Nachfrage an. In entwickelten Volkswirtschaften ist dieses Segment weitgehend ersatzorientiert. In Indien, Südostasien, Afrika und Teilen der Länder des Nahen Ostens wird das Wachstum jedoch weiterhin durch neue Zementkapazitäten und eine erhöhte Ofenauslastung angetrieben. Darüber hinaus wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,6 % wächst.

Das Segment Nichteisenmetalle umfasst feuerfeste Materialien, die bei der Herstellung und Verarbeitung von Aluminium, Kupfer, Zink, Nickel, Blei und anderen Metallen verwendet werden. Zu den Anwendungen gehören Schmelzöfen, Warmhalteöfen, Konverter, Anodenbacköfen, Raffinationsgefäße und Transfersysteme. Die Nachfrage wird durch die Aluminiumproduktion in China, der Golfregion, Indien, Kanada und Australien sowie durch Kupfer- und Batterieaktivitäten in Lateinamerika, China, Afrika und Teilen Südostasiens angetrieben. Folglich bietet das Segment ein größeres Wertsteigerungspotenzial, als sein Volumenanteil allein vermuten lässt, insbesondere für leistungsstarke monolithische und geformte Produkte, die in Aluminium- und Kupferbetrieben eingesetzt werden.

Regionaler Ausblick auf den Feuerfestmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Refractories Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2024 hielt die Region Asien-Pazifik mit einem Wert von 24,21 Milliarden US-Dollar den dominierenden Anteil und war auch im Jahr 2025 mit einer Bewertung von 26,33 Milliarden US-Dollar führend. Aufgrund der höheren Nachfrage aus der Eisen- und Stahlindustrie hielt China einen großen Marktanteil. China und Indien sind die weltweit führenden Hersteller von Zement und zementbasierten Produkten. Aufgrund der raschen Expansion der Bauindustrie verzeichnet die Region eine hohe Nachfrage nach Zement. Darüber hinaus sind beide Länder weltweit wichtige Exporteure von Zement.

China-Markt für feuerfeste Materialien

Bis 2026 soll die Größe des chinesischen Marktes 0,43 Milliarden US-Dollar erreichen. China bleibt weltweit der größte Markt, da es immer noch die weltweit größte Basis für Stahl, Zement, Glas, Nichteisenmetalle und Industrieöfen ist. Allerdings wird das Wachstum moderater, da das Land von einer kapazitätsorientierten Expansion hin zu einer ersatz-, effizienz- und modernisierungsorientierten Nachfrage übergeht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japan-Markt für feuerfeste Materialien

Der japanische Marktwert im Jahr 2026 wird auf rund 2,75 Milliarden US-Dollar geschätzt, was etwa 6,6 % des weltweiten Umsatzes entspricht.

Indischer Feuerfestmarkt

Die Größe des indischen Marktes im Jahr 2026 wird auf rund 3,38 Milliarden US-Dollar geschätzt, was etwa 8,2 % des weltweiten Umsatzes ausmacht.

Europa

Für Europa wird im Prognosezeitraum ein stetiges Marktwachstum erwartet. In Europa spielen feuerfeste Materialien eine dreifache Rolle, indem sie mechanische Festigkeit, Korrosionsschutz und thermische Festigkeit bietenIsolierung. Sie werden durch Feinabstimmung und sorgfältige Auswahl der Rohstoffe und Verarbeitung an die jeweilige Anwendung angepasst. Zusammen mit der starken Präsenz der Automobilindustrie in der Region ergeben sich daraus erhebliche Wachstumschancen für den Markt. Im Prognosezeitraum wird für die europäische Region ein Wachstum von 3,8 % prognostiziert. Es wird weiter geschätzt, dass es im Jahr 2026 einen Wert von 6,04 Milliarden US-Dollar erreichen wird.

Feuerfestmarkt in Italien

Der italienische Markt wird im Jahr 2026 auf rund 0,07 Milliarden US-Dollar geschätzt, was etwa 1,6 % des weltweiten Umsatzes ausmacht.

Feuerfestmarkt in Deutschland

Der deutsche Markt wird im Jahr 2026 auf rund 1,14 Milliarden US-Dollar geschätzt, was etwa 2,8 % des weltweiten Umsatzes ausmacht.

Nordamerika

Nordamerika ist ein reifer, aber hochwertiger Markt, angeführt von den USA, mit zusätzlicher Nachfrage aus Kanada und Mexiko. Die Nachfrage wird durch Stahl-, Zement-, Kalk-, Glas-, Gießerei-, Aluminium-, Petrochemie- und Energieanwendungen gestützt. Das Volumenwachstum der Region ist moderat, das Wertwachstum ist jedoch aufgrund technischer Produktanforderungen, höherer Arbeitskosten, technischer Feuerfestsysteme und serviceintensiver Wartungsmodelle stärker.

US-Markt für feuerfeste Materialien

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf rund 3,78 Milliarden US-Dollar geschätzt werden, was etwa 9,1 % des weltweiten Umsatzes entspricht.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika ist ein mittelgroßer Markt, angeführt von Brasilien und Mexiko. Die Nachfrage wird durch Stahl-, Zement-, Bergbau-, Nichteisenmetall-, Glas-, Gießerei- und Industrieofenanwendungen gestützt. Brasilien ist der größte Industriestandort der Region. Die Nachfrage nach feuerfesten Materialien hängt von der Stahl-, Zement-, Bergbau- und Nichteisenverarbeitung ab. Gleichzeitig profitiert Mexiko vom Wachstum der Automobil-, Stahl-, Glas-, Gießerei- und Nearshoring-verbundenen Fertigung. Der lateinamerikanische Markt soll bis 2026 ein Volumen von 1,22 Milliarden US-Dollar erreichen.

Der Markt im Nahen Osten und in Afrika ist vom absoluten Volumen her kleiner als der asiatisch-pazifische Raum, weist jedoch aufgrund der Stahl-, Zement-, Aluminium-, Glas-, Petrochemie- und infrastrukturbedingten Industrialisierung ein günstiges langfristiges Wachstumsprofil auf. Die GCC-Länder stützen die Nachfrage durch Aluminiumverhüttung, Zement, Glas und petrochemische Verarbeitung, während die Türkei und der Iran über große Stahl- und Zementbasen verfügen.

Markt für feuerfeste GCC-Materialien

Der GCC-Markt wird im Jahr 2026 auf 0,45 Milliarden US-Dollar geschätzt, was etwa 1,1 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf die Ausweitung ihres Marktanteils durch Akquisitionen und Kapazitätserweiterungen

Dieser Markt ist fragmentiert und viele globale und lokale Akteure sind auf dem Markt tätig. Um sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen, investieren Unternehmen kontinuierlich in Schwellen- und Industrieländern, um neue Produkte auf den Markt zu bringen, ihre Produktionskapazitäten zu erweitern, mit Vertriebshändlern zusammenzuarbeiten und strategische Akquisitionen zu tätigen. Die Hauptstrategie der meisten Akteure in dieser Branche besteht jedoch darin, die Produktionskapazität zu erhöhen, um die größtmögliche Anzahl von Verbrauchern zu erreichen und vielfältige Anwendungen abzudecken. Unternehmen wie Imerys, Intocast Group und Posco Chemical investieren stark in die Stärkung ihrer Fähigkeiten und den Ausbau ihrer Marktpositionen.

LISTE DER WICHTIGSTEN FEUERFESTE-UNTERNEHMEN IM PROFIL

- Saint-Gobain (Frankreich)

- Imerys(Frankreich)

- RHI Magnesita (Österreich)

- POSCO Future M Co., Ltd. (Südkorea)

- KAEFER SE & Co. KG(Deutschland)

- Beijing Lier High-Temperature Materials Co., Ltd. (China)

- HarbisonWalker International(UNS.)

- Intocast-Gruppe (Deutschland)

- Alsey Refractories Co. (USA)

- Magnezit-Gruppe (Russland)

- Vesuv(VEREINIGTES KÖNIGREICH.)

- Puyang Refractories Group Co., Ltd. (China)

- Refratechnik Holding GmbH (Deutschland)

- Ruitai Materials Technology Co., Ltd. (China)

- Plibrico Company, LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Imerys unterzeichnete eine Vereinbarung zur Übernahme von Great Lakes Minerals, einem in den USA ansässigen Verarbeiter und Vertreiber von Mineralien für die Feuerfest- und Schleifmittelindustrie. Darüber hinaus signalisiert das Unternehmen einen strategischen Schritt zur Stärkung seines Portfolios an Lösungen für Feuerfest-, Schleifmittel- und Baustoffe mit kalziniertem MaterialBauxit, Mullit und geschmolzenes Aluminiumoxid und erweitert gleichzeitig seine nordamerikanische Präsenz an feuerfesten Rohstoffen.

- März 2026:HWI eröffnete offiziell seine neue Anlage für Leichtbau-Monolithe in Fulton und betonte damit die kommerziellen und Lieferketten-Auswirkungen der Investition. Das Unternehmen gab an, dass die Anlage durch direkten Zugang zu lokalen Tonreserven vertikal integriert ist und einen speziell gebauten Ofen für die GREENLITE-Zuschlagstoffproduktion, Roboterautomatisierung und verbesserte Verpackungsoptionen umfasst.

- Dezember 2025:HWI gab den Abschluss des Baus seiner neuen Produktionsanlage für Leichtbau-Monolithe in Fulton, Missouri, bekannt und bestätigte damit, dass die Erweiterung die Produktionskapazität des Unternehmens in dieser Kategorie erheblich erhöht hat.

- Juli 2025:HWI ist eine strategische Fertigungspartnerschaft mit Electrified Thermal Solutions eingegangen, um elektrisch leitfähige Schamottesteine für die Joule Hive-Thermobatterie zu entwickeln und zu produzieren.

- Juni 2025:INTOCAST hat in seinem Werk in Oberhausen einen neuen Hochleistungs-Temperofen in Betrieb genommen und damit seine Produktionskapazitäten für MgO-C-Steine gestärkt und einen der fortschrittlichsten Produktionsstandorte für geformte Feuerfestmaterialien in Europa weiter modernisiert.

- Januar 2025:RHI Magnesita schloss die Übernahme der Resco Group ab und bezeichnete sie als die bedeutendste Investition der Gruppe seit der Fusion im Jahr 2017. Dabei hob sie stärkere nordamerikanische Kundenlösungen, eine größere lokale Produktion und eine verbesserte Versorgungssicherheit für Feuerfestanwender in der Zement-, Stahl-, Aluminium- und anderen Industriebranche hervor.

- März 2024: INTOCAST gab offiziell den Bau einer neuen Produktionsanlage in Huntingdon, Tennessee, bekannt, die sich der Herstellung von feuerfesten MgO-C-Materialien und verwandten Materialien für den amerikanischen Markt widmet, was eine bedeutende Produktionserweiterung in Nordamerika darstellt.

BERICHTSBEREICH

Die globale Marktanalyse für feuerfeste Materialien bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,7 % von 2026–2034 |

| Einheit | Wert (Milliarden US-Dollar) und Volumen (Kilotonnen) |

| Segmentierung | Nach Form, Produkt, Alkalität, Endverbrauchsindustrie und Region |

| Nach Form |

|

| Nach Produkt |

|

| Nach Alkalität |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 39,18 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 64,60 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,7 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Nach Endverbrauchsindustrie war das Eisen- und Stahlsegment im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Die steigende Nachfrage nach Metallen und Glas aus verschiedenen Endverbrauchsindustrien ist der Schlüsselfaktor für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 300

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf