Marktgröße, Anteil, COVID-19-Auswirkungen und Branchenanalyse für die Finanzierung medizinischer Geräte, nach Gerätetyp (Diagnosegeräte, Therapiegeräte, Patientenüberwachungsgeräte und andere), nach Endbenutzer (Krankenhäuser und Kliniken, Labore und Diagnosezentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

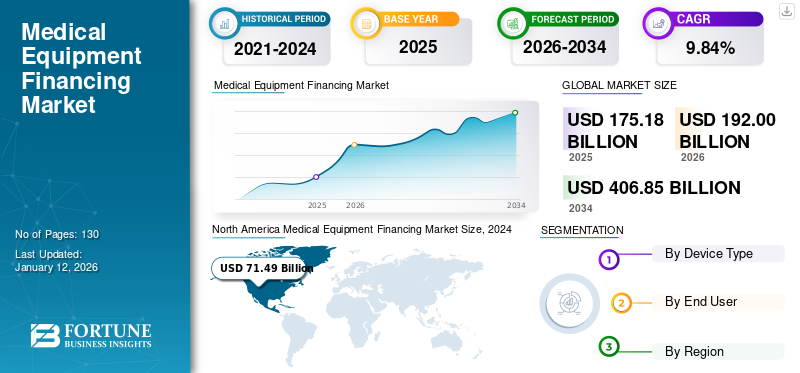

Die globale Marktgröße für die Finanzierung medizinischer Geräte wurde auf USD geschätzt175,18Prognosen zufolge soll der Markt von 192 Milliarden US-Dollar im Jahr 2026 auf 406,87 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,84 % aufweisen. Nordamerika dominierte den Markt für die Finanzierung medizinischer Geräte mit einem Marktanteil von 78,2 % im Jahr 2025.

Kontinuierliche Fortschritte in der Medizintechnikbranche haben der Gesellschaft in vielerlei Hinsicht Vorteile gebracht und geholfen. Erstklassige medizinische Geräte sind zu einer Notwendigkeit für exzellente Gesundheitsdienstleistungen geworden. Die Finanzierung solch fortschrittlicher Systeme ist jedoch mit hohen Kosten verbunden und erweist sich für Krankenhäuser oder Ärzte als schwierig, diese Ausrüstung aus eigenen Mitteln einzurichten. Daher kommt die Finanzierung medizinischer Geräte ins Spiel, um flexible Kreditmodelle mit niedrigeren monatlichen Raten und Zinssätzen bereitzustellen.

Aufgrund der steigenden Nachfrage nach EHR-/Praxisverwaltungsdiensten für diagnostische Bildgebung und Robotertechnologie besteht für die Finanzunternehmen in der Medizinbranche eine Hebelwirkung. Nach Angaben der Equipment Leasing and Finance Association macht die Finanzierung medizinischer Geräte etwa 4 % des Geschäftsvolumens in den Vereinigten Staaten aus. Darüber hinaus hat eine Pandemiekrise wie COVID-19 in jüngster Zeit weltweit zahlreiche Möglichkeiten auf dem Markt für die Finanzierung medizinischer Geräte geschaffen. Die steigende Nachfrage nach Diagnosekits, medizinischem Zubehör wie Handschuhen, Masken, Schutzausrüstung und vielem mehr hat zu einer robusten Fertigung in der Medizinbranche geführt. Daher besteht in der kommenden Zeit ein immenses Marktpotenzial für Unternehmen, die medizinische Geräte finanzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für die Finanzierung medizinischer Geräte

- Marktgröße 2025: 175,18 Milliarden US-Dollar

- Marktgröße 2026: 192 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 406,87 Milliarden US-Dollar

- CAGR: 9,84 % von 2026–2034

- Nordamerika hatte im Jahr 2025 einen Anteil von 44,64 % am Markt für die Finanzierung medizinischer Geräte.

- Das Segment Diagnosegeräte wird im Jahr 2026 voraussichtlich einen Marktanteil von 43,88 % ausmachen.

- Das Segment Krankenhäuser & Kliniken wird im Jahr 2026 voraussichtlich einen Marktanteil von 54,92 % ausmachen.

Nordamerika

Der Markt wurde im Jahr 2025 auf 78,2 Milliarden US-Dollar geschätzt und soll im Jahr 2026 85,57 Milliarden US-Dollar erreichen.

Europa

Der Markt wurde im Jahr 2025 auf 44 Milliarden US-Dollar geschätzt und soll im Jahr 2026 48,22 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt wurde im Jahr 2025 auf 39,45 Milliarden US-Dollar geschätzt und soll im Jahr 2026 43,54 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 80,44 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 11,36 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends

Stärkere Finanzierungsunterstützung für medizinische Geräte durch Banken soll das Marktwachstum vorantreiben

Nach der Unterzeichnung des Affordable Care Act im Jahr 2010 kam es zu einer enormen Verschiebung in der Wettbewerbslandschaft der Finanzierungsbranche für medizinische Geräte. Mittlerweile hat die Branche ihren Fokus auf die Interessen der Finanzentscheider verlagert. Dies hat für mehrere Finanzgeber lukrative Möglichkeiten geschaffen, ihr Geschäft anzukurbeln. Ausrüstungsfinanzierungsunternehmen und Banken spielen die Rolle des Rückgrats bei der Bereitstellung angemessener Finanzmittel. Inmitten der COVID-19-Krise ist eine gesunde finanzielle Stabilität erforderlich, um in kurzer Zeit lebensnotwendige Dinge zu erledigen. Derzeit greift die Weltbank in solchen Situationen schnell ein, indem sie Millionenbeträge bereitstellt, um den Ländern mit lebenswichtiger medizinischer Ausrüstung wie Beatmungsgeräten, MRT-Scannern und anderen therapeutischen Geräten zu helfen. Solche höheren Investitionen in der Medizingeräteindustrie dürften dem Markt im Prognosezeitraum zusätzliche Impulse verleihen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTREIBER

Technologische Innovationen bei medizinischen Geräten werden mehr Unternehmen anziehen und so das Marktpotenzial steigern

In den letzten Jahren gab es ein enormes Wachstum in der Medizingeräteindustrie. Rasante technologische Fortschritte in Kombination mit KI-Technologie haben das Potenzial der Medizinbranche ausgeschöpft. Dies ist der Hauptfaktor, der zur Nachfrage beiträgt und Ärzte, Ärzte und andere für den Gerätefinanzierungsmarkt anzieht. Die hochentwickelte und teure Ausrüstung hat dazu geführt, dass sich Krankenhäuser und Diagnosezentren für eine Finanzierung entschieden haben. Darüber hinaus haben medizinische Finanzunternehmen ihren Kunden gleichermaßen flexible Finanzierungslösungen bereitgestellt. Darüber hinaus erhöht die Aufrüstung bestehender Geräteversionen den Kostenfaktor und wird letztendlich für Ärzte in Ländern mit mittlerem oder niedrigem Einkommen unerschwinglich. Beispielsweise brachte Philips im Jahr 2024 eine fortschrittliche Bildgebungssystemlösung für auf den MarktMagnetresonanztomographie (MRT)in Indien. Der Ingenia Ambition MR ist das neueste im MRT-Portfolio und 50 % schneller. Um solche MRT-Systeme in Indien zu kaufen, wenden sich Ärzte an Gerätefinanzierungsunternehmen und nutzen so das Marktpotenzial. Solche Faktoren dürften im Prognosezeitraum zur Expansion des Marktes beitragen.

MARKTBEGRENZUNG

Zurückhaltende Investitionsausgaben von Unternehmen behindern das Marktwachstum

Während das Wirtschaftswachstum der Ausrüstungsfinanzierungsunternehmen weiter voranschreitet, stehen sie möglicherweise noch vor vielen Herausforderungen. Im aktuellen Szenario sind die meisten Unternehmen bei ihren Kapitalausgaben vorsichtig geworden, obwohl die Banken über ein höheres Kapital verfügen und nach Möglichkeiten in der Medizingerätebranche suchen. Unternehmen wie Krankenhäuser, Kliniken und Diagnosezentren neigen eher dazu, in die Wartung ihrer vorhandenen Geräte zu investieren, als sich für eine neue zu entscheiden. Dies hat in den letzten Jahren zu einem Rückgang des Wachstumsindex des Marktes für die Finanzierung medizinischer Geräte geführt. Darüber hinaus veranlassen überhöhte Gerätekosten wie hohe Kosten für Röntgengeräte, MRT-Scans, CT-Scans, EKG-Geräte, Kardiologiegeräte und andere die Endbenutzer dazu, ihre Kapitalausgaben zu überdenken. Daher dürften sich die oben genannten Faktoren im Prognosezeitraum negativ auf den Markt auswirken.

SEGMENTIERUNG

Nach Gerätetypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die wachsende Zahl diagnostischer Tests dürfte das Wachstum des Segments Diagnosegeräte steigern

Je nach Typ ist der Markt in Diagnosegeräte, Therapiegeräte, Patientenüberwachungsgeräte und andere unterteilt. Dabei wird das Segment der Diagnosegeräte im Jahr 2026 voraussichtlich 43,88 % des Marktes ausmachen. Aufgrund der zunehmenden Verbreitung von Infektionskrankheiten und Innovationen bei den Diagnosegeräten gibt es einen wachsenden Trend zur Einrichtung weiterer Diagnosezentren. Dies wiederum ist für die steigende Finanzierung von Diagnosegeräten verantwortlich. Um den Patienten eine frühzeitige medizinische Versorgung zu bieten, investieren Endverbraucher außerdem in der Regel in diagnostische und therapeutische Geräte wie Dialysegeräte, Beatmungsgeräte und Geräte für die Intensivstation usw. Aufgrund der COVID-19-Krise im Jahr 2024 steigt beispielsweise die Nachfrage nach Beatmungsgeräten und anderen diagnostischen Geräten wie Röntgengeräten und MRT-Scans. Dies dürfte in den kommenden Monaten den Marktwert sowohl im diagnostischen als auch im therapeutischen Segment steigern.

Darüber hinaus hat die Nachfrage der Patienten nach modernen Intensivstationen die Krankenhäuser dazu veranlasst, in die Modernisierung ihrer Einrichtungen zu investieren. Patientenüberwachungsgeräte wie zEKG-Monitore, Inkubatoren undEHR-Systemesind für jeden Endbenutzer von entscheidender Bedeutung geworden. Aufgrund der Nachfrage nach Beatmungsgeräten und anderen Geräten wird erwartet, dass das Finanzierungssegment für Diagnosegeräte die höchste CAGR aufweist und sich im Prognosezeitraum als dominant herausstellt.

Durch Endbenutzeranalyse

Entwicklung von Diagnosekits zur Erleichterung des Wachstums des Segments Laboratorien und Diagnosezentren

Nach Endverbraucher wird der Markt in Krankenhäuser und Kliniken, Labore und Diagnosezentren und andere unterteilt. Im Jahr 2026Das Segment Krankenhäuser & Kliniken wird im Jahr 2026 voraussichtlich 54,92 % des Marktes ausmachen.Diese Dominanz wird auf Faktoren wie höhere Investitionen in das Infrastrukturmanagement und eine wachsende Nachfrage nach chirurgischen Eingriffen durch die Patientenpopulation in Krankenhäusern und Kliniken zurückgeführt. Das Segment Krankenhäuser und Kliniken verzeichnet aufgrund der gut ausgebauten medizinischen Infrastruktur und der höheren Präferenz seitens der Patienten ein deutliches Wachstum. Die neu eingeführten medizinischen Systeme werden von den Krankenhäusern und Kliniken aufgrund der Verfügbarkeit ausreichender Mittel von Finanzunternehmen innerhalb kurzer Zeit übernommen und installiert. Darüber hinaus erhöht die zunehmende Zahl von Patienteneinweisungen aufgrund von Infektionskrankheiten wie COVID-19, Atemwegserkrankungen, kardiologischen Erkrankungen und anderen den Bedarf an therapeutischer Ausrüstung und schafft so vielfältige Möglichkeiten für die Finanzunternehmen.

Andererseits wird erwartet, dass das Segment Labore und Diagnosezentren im Prognosezeitraum aufgrund der Entwicklung von Diagnosekits und geeigneter Ausrüstung für die Patientenversorgung ein schnelleres Wachstum verzeichnen wird. Beispielsweise besteht im aktuellen weltweiten Pandemie-Notfall COVID-19 eine enorme Nachfrage nach Diagnosekits, die sich in Diagnosezentren und hochmodernen Labors in der Entwicklungsphase befinden. Ausrüstungsfinanzierungsunternehmen machen einen Schritt nach vorne und stellen Mittel für die Durchführung von Forschung und Entwicklung bereit, um das Pandemierisiko weltweit zu senken.

REGIONALE ANALYSE

North America Medical Equipment Financing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 78,2 Milliarden US-Dollar, was 44,64 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 85,57 Milliarden US-Dollar erreichen. Der Hauptfaktor für diese Dominanz ist der höchste Finanzierungssatz für medizinische Geräte in der Region. Kontinuierliche Innovationen bei medizinischen Geräten und Investitionen in die medizinische Infrastruktur haben zur Dominanz dieser Region beigetragen. Der US-Markt soll bis 2026 ein Volumen von 80,44 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 rund 44 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 25,12 % entspricht, und wird im Jahr 2026 voraussichtlich 48,22 Milliarden US-Dollar erreichen. Darüber hinaus nimmt Europa aufgrund der zunehmenden Einführung von Finanzierungen für medizinische Geräte auf Basis künstlicher Intelligenz und wachsender Investitionen in die Gesundheitsinfrastruktur den zweiten Platz auf dem Markt ein. Darüber hinaus hat das gestiegene Bewusstsein des Gesundheitspersonals und der Ärzte für die Finanzbranche dazu geführt, dass sich mehr Kunden dem Gerätefinanzierungsmarkt zuwenden. Darüber hinaus dürfte das gesunde Wirtschaftswachstum in mehreren Teilen Osteuropas den Markt im Prognosezeitraum nach oben treiben. Der britische Markt soll bis 2026 ein Volumen von 8,35 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 11,45 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 39,45 Milliarden US-Dollar, was 22,52 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 43,54 Milliarden US-Dollar wachsen. Andererseits wird erwartet, dass der asiatisch-pazifische Raum aufgrund des Aufkommens der Finanzindustrie in der Region und der Einrichtung von Krankenhäusern sowie hochmodernen Labors und Diagnosezentren in den Schwellenländern ein schnelleres Wachstum verzeichnen wird. Zu diesem Marktwachstum werden auch Mittelzuweisungen verschiedener Regierungen für die Medizinbranche beitragen. Beispielsweise hat die Finanzministerin Nirmala Sitharaman kürzlich bei der Budgetankündigung für 2020 in Indien 9,09 Milliarden US-Dollar für den Gesundheitssektor bereitgestellt. Das Hauptziel der Zuweisung bestand darin, im ganzen Land eine größere Anzahl von Krankenhäusern einzurichten. Solche Investitionen dürften im Prognosezeitraum zu einer Vergrößerung des Marktes führen. Der japanische Markt soll bis 2026 ein Volumen von 11,36 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 10,27 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 4,65 Milliarden US-Dollar erreichen.

Lateinamerika und Naher Osten und Afrika

FurthMiddle East & Africa behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 4,2 Milliarden US-Dollar, was einem Anteil von 2,40 % entspricht, und wird im Jahr 2026 voraussichtlich 4,51 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt machte im Jahr 2025 9,33 Milliarden US-Dollar aus, was 5,33 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 10,16 Milliarden US-Dollar erreichen Die Märkte im Nahen Osten und in Afrika dürften aufgrund des geringeren Bewusstseins und mangelnden Verständnisses der Bevölkerung über die Finanzierungsrichtlinien und -struktur ein erhebliches Wachstum verzeichnen.

WICHTIGSTE INDUSTRIE-AKTEURE

Das Aufkommen mehrerer Akteure im Bereich Ausrüstungsfinanzierung hat zu einem fragmentierten Markt geführt

Auf diesem Markt sind viele Akteure präsent. Anbieter wie National Funding und Hero FinCorp haben ihre Position durch verschiedene Akquisitionen, erschwingliche Finanzlösungen und hervorragende Kunden-Anbieter-Beziehungen erfolgreich etabliert. Diese Branchenakteure verfügen über ein gut aufgebautes Portfolio für Ärzte mit vielfältigen Kreditoptionen und niedrigen monatlichen Raten. Sie finanzieren medizinische Geräte wie CT/MRT-Scans, Ultraschallsysteme,Zahnarztstühle, Röntgengeräte, pharmazeutische Geräte und vieles mehr. Die Vielfalt ihres Portfolios hat dazu geführt, dass Krankenhäuser und Diagnosezentren zuverlässige Kredite von diesen Finanzunternehmen erhalten. Darüber hinaus haben die Bereitstellung maßgeschneiderter Kreditoptionen und die Verfügbarkeit von Finanzierungen für fortschrittliche Technologien dazu geführt, dass die Unternehmen mehr Kunden gewinnen und so in naher Zukunft hohe Markteinnahmen erzielen können.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Hero FinCorp

- Nationale Finanzierung

- Blue Bridge Financial, LLC.

- Erste amerikanische Ausrüstungsfinanzierung

- TIAA-Bank

- HDFC Bank Ltd

- SMC-Finanzen

- Andere prominente Spieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2021- IFC und MIGA (Multilateral Investment Guarantee Agency) haben die Initiative „Trade Finance Guarantee“ ins Leben gerufen, die den Handelsfluss kritischer Güter, darunter Lebensmittel und medizinische Ausrüstung, in Ländern mit niedrigem Einkommen unterstützen wird, um diese von den Auswirkungen der Pandemie zu erholen.

- Mai 2021 -G.E. Healthcare und NSIA Banque Cote d'Ivoire gaben eine Partnerschaft mit der Africa Medical Equipment Facility der IFC bekannt, um die Gesundheitsbranche zu stärken und die Finanzierung medizinischer Geräte in ganz Afrika zu unterstützen.

- April 2021- IMAGEENS hat in Zusammenarbeit mit Anaxago eine Seed-Finanzierung in Höhe von 1,45 Mio. USD aufgenommen. Es wird erwartet, dass dadurch das Team des Unternehmens mit wichtigen F&E-Talenten gestärkt wird, um den Einsatz seiner Softwarelösungen zu skalieren.

- Juni 2020- Wells Fargo & Company gab den Start eines Finanzierungsprogramms für medizinische Geräte mit Siemens Healthineers bekannt, um umfassende Finanzierungsmöglichkeiten für Krankenhäuser und Gesundheitssysteme in den gesamten USA bereitzustellen. Wells Fargo wird Siemens Healthineers Leasing- und Darlehensprodukte zur Unterstützung des Verkaufsprozesses bereitstellen.

BERICHTSBEREICH

Der globale Marktbericht zur Finanzierung medizinischer Geräte bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Hauptakteure, Finanzierungsarten und führende Anwendungen dieser Typen. Darüber hinaus bietet der Bericht Einblicke in den Markt, aktuelle Markttrends und beleuchtet die wichtigsten Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben. Darüber hinaus werden einige der wachstumsfördernden Faktoren und Hemmnisse hervorgehoben, was dem Leser hilft, ein tiefgreifendes Wissen über den Markt zu erlangen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021 – 2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Gerätetyp

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird die globale Marktgröße bis 2034 voraussichtlich 175,18 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 175,18 Milliarden US-Dollar.

Mit einem CAGR von 9,84 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment Diagnosegeräte im Prognosezeitraum marktführend sein wird.

Hohe Kosten für medizinische Geräte, deren Einführung mehr Mittel erfordert, sind der Schlüsselfaktor, der den Markt im Jahr 2024 antreibt.

Die Hauptakteure auf dem Markt sind Hero FinCorp, National Funding, Blue Bridge Financial, LLC und andere.

Nordamerika hielt im Jahr 2025 den dominierenden Marktanteil.

Das Aufkommen technologisch fortschrittlicher Geräte, steigende Kapitalinvestitionen und die Nachfrage nach hochmodernen Einrichtungen in Krankenhäusern und Spezialkliniken sind die Faktoren, die die Einführung medizinischer Geräte vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf