"Innovative Marktlösungen, die Unternehmen helfen, fundierte Entscheidungen zu treffen"

Marktgröße, Marktanteil und Branchenanalyse für Flachglas, nach Typ (Float-, Platten- und Walzglas), nach Produkttyp (beschichtet, extra klar, laminiert, gehärtet und andere), nach Anwendung (Architektur, Automobil, Solarmodule und andere) und regionale Prognose, 2026–2034

Letzte Aktualisierung: July 20, 2026

| Format: PDF

| Bericht-ID:

FBI102720

Vielen Dank für Ihr Interesse an der

"United States Medical Devices Market!"

Um einen Musterbericht zu erhalten, geben Sie bitte die folgenden Details an:

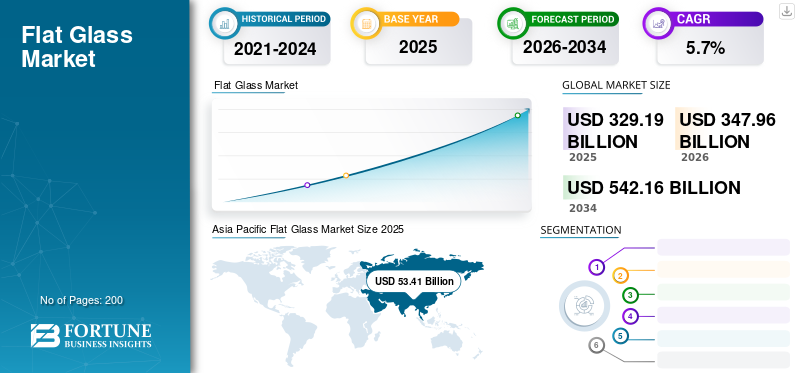

Die Größe des globalen Flachglasmarktes wurde im Jahr 2025 auf 329,19 Milliarden US-Dollar geschätzt. Der Markt soll von 347,96 Milliarden US-Dollar im Jahr 2026 auf 542,16 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,70 % aufweisen. Der asiatisch-pazifische Raum dominierte den Flachglasmarkt mit einem Marktanteil von 54,3 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Flachglasmarkt in den USA bis 2026 ein Volumen von 5,25 Milliarden US-Dollar erreichen wird, angetrieben durch das Wachstum bei Automobilverglasungen und energieeffizienten Gebäudelösungen.

Der globale Flachglasmarkt wird durch die anhaltende Nachfrage in den Bereichen Bauwesen, Automobil und erneuerbare Energien angetrieben. Im Jahr 2025 spiegelt der Markt wachsende Investitionen in energieeffiziente Baumaterialien, fortschrittliche Verglasungslösungen und leichte Automobilkomponenten wider. Branchenteilnehmer legen immer mehr Wert auf Leistung, Haltbarkeit und Umweltkonformität und gestalten Produktionsstrategien und Lieferketten weltweit neu.

Die zunehmende Urbanisierung und Infrastrukturentwicklung in den Schwellenländern tragen maßgeblich zum Volumenwachstum bei. Flachglas bleibt ein grundlegendes Material für architektonische Anwendungen, wo die Nachfrage durch den Wohnungsbau, die Entwicklung von Gewerbeimmobilien und öffentliche Infrastrukturprojekte getrieben wird. Die zunehmende Betonung umweltfreundlicher Gebäudestandards hat die Einführung beschichteter, emissionsarmer und Sonnenschutzglasvarianten beschleunigt und so die langfristigen Marktgrundlagen gestärkt.

Der Automobilsektor stellt weiterhin einen bedeutenden Verbrauchsstandort dar, insbesondere für gehärtetes und laminiertes Glas, das in Windschutzscheiben, Schiebedächern und fortschrittlichen Fahrerassistenzsystemen verwendet wird. Elektrifizierungstrends und Leichtbauinitiativen beeinflussen die Materialauswahl und drängen Hersteller zu dünneren, stärkeren und multifunktionalen Glaslösungen. Gleichzeitig steigt bei Solarenergieanlagen die Nachfrage nach hochtransparentem Flachglas, insbesondere bei Photovoltaikmodulen.

Aus regionaler Sicht bleibt der asiatisch-pazifische Raum der größte Produktions- und Verbrauchsknotenpunkt, unterstützt durch eine starke Bautätigkeit und wachsende Produktionskapazitäten. Europa und Nordamerika konzentrieren sich weiterhin auf energieeffiziente Baumaterialien und kreislauforientierte Herstellungsverfahren. Die Wettbewerbsintensität steigt, da globale Hersteller in Kapazitätserweiterungen, digitale Prozessoptimierung und auf Nachhaltigkeit ausgerichtete Innovationen investieren.

Flachglas oder Tafelglas wird in Form einer Fläche hergestellt und häufig für Glastüren, Fenster, Windschutzscheiben und transparente Wände verwendet. Für Anwendungen im Automobil- und Architekturbereich wird Flachglas manchmal nach der Produktion gebogen, um es gebrauchstauglich zu machen. Der größte Teil des Flachglases besteht aus Natron-Kalk-Glas und wird im Floatverfahren hergestellt. Diese Art von Glas hat im Vergleich zu Behälterglas einen höheren Gehalt an Magnesiumoxid und Natriumoxid und einen geringeren Gehalt an Kalziumoxid, Kieselsäure und Aluminiumoxid.

In Gebäuden dient dieses Glas nicht nur zur Abschirmung von UV-Strahlung, sondern auch zur akustischen und thermischen Isolierung. Zu den Vorteilen des Einsatzes dieses Glases in Gebäuden gehört auch die Energieeffizienz durch maximale Nutzung des natürlichen Lichts. Regierungen haben Vorschriften für umweltfreundliche Gebäude erlassen, die die Nachfrage angekurbelt haben. Darüber hinaus wird dieses Glas aufgrund seiner Eigenschaften, darunter hohe Festigkeit, geringe Reflexion und hohe Durchlässigkeit, zunehmend in Solarmodulen verwendet. Die Notwendigkeit, Energie aus erneuerbaren Quellen zu nutzen, hat Regierungen gezwungen, in Solaranlagen zu investieren, wodurch der Markt für Flachglas wächst.

Der asiatisch-pazifische Raum dominierte den Flachglasmarkt mit einem Anteil von 54,3 % im Jahr 2025.

Das Floatglas-Segment wird im Jahr 2025 voraussichtlich einen Marktanteil von 90,0 % halten.

Das Segment beschichtetes Glas hatte einen bedeutenden Marktanteil und erreichte 23,9 %.

Wichtige regionale Highlights

Asien-Pazifik

Der asiatisch-pazifische Raum blieb der größte und am schnellsten wachsende regionale Markt, angetrieben durch eine starke Nachfrage im Baugewerbe und in der Industrie.

Europa

Für Europa wird ein jährliches Wachstum von 6,2 % prognostiziert, unterstützt durch die zunehmende Verwendung von Flachglas im Automobilsektor.

Nordamerika

Nordamerika behält aufgrund energieeffizienter Bauvorschriften und anhaltender Bautätigkeit eine starke Marktposition.

UNS.

Der Flachglasmarkt soll bis 2026 ein Volumen von 5,25 Milliarden US-Dollar erreichen, angetrieben durch Automobilverglasung und energieeffiziente Gebäude.

Japan

Der Flachglasmarkt soll bis 2025 ein Volumen von 7,8 Milliarden US-Dollar erreichen, unterstützt durch die Nachfrage aus der Automobil- und Baubranche.

Verwendung von Flachglas zur energieeffizienten Gestaltung von Gebäuden, um die Marktnachfrage anzukurbeln

Das zunehmende Bewusstsein für das Stromsparen hat zum Einsatz von Produkten mit niedriger Energieeffizienz und zur umfassenden Nutzung verfügbarer natürlicher Energiequellen geführt. Der Einsatz dieses Glases in Wohn- und Gewerbegebäuden hat die Nutzung von natürlichem Licht ermöglicht und die Kosten und den Verbrauch von künstlichem Licht reduziert. Regierungen in verschiedenen Ländern haben Regeln und Vorschriften zur Förderung der Energieeffizienz im Gebäudesektor erlassen.

Die Gebäude, die diese Regeln und Vorschriften für energieeffiziente Gebäude einhalten, verbrauchen bis zu 40–60 % weniger Energie im Vergleich zu herkömmlichen Gebäuden, die diese nicht einhalten. Dies hat den Verbrauch dieser Glasart erhöht und somit zu einem Wachstum des Marktes geführt. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 50,66 Milliarden US-Dollar im Jahr 2017 auf 53,41 Milliarden US-Dollar im Jahr 2018.

Mehrere strukturelle Trends verändern den Flachglasmarkt. Energieeffiziente Verglasungen bleiben ein zentraler Schwerpunkt, da in Gewerbe- und Wohngebäuden zunehmend emissionsarmes und Sonnenschutzglas zum Einsatz kommt. Diese Produkte entsprechen den sich weiterentwickelnden Bauvorschriften und Nachhaltigkeitszertifizierungen und stärken so die langfristige Nachfrage.

Ein weiterer bemerkenswerter Trend ist die Integration intelligenter und funktionaler Glastechnologien. Elektrochrome und thermochrome Glaslösungen gewinnen aufgrund ihrer Fähigkeit, die Lichtdurchlässigkeit und die Wärmeleistung dynamisch zu regulieren, an Aufmerksamkeit. Während sich die Akzeptanz weiterhin auf Premium-Anwendungen konzentriert, sinken die Kosten allmählich.

Der Automobilsektor beeinflusst weiterhin die Materialinnovation, insbesondere durch Leichtbauverglasung und Schalldämmungstechnologien. Da Elektrofahrzeuge Marktanteile gewinnen, legen Hersteller zunehmend Wert auf Gewichtsreduzierung und thermische Effizienz.

Die Digitalisierung verändert auch die Produktionsabläufe. Hersteller investieren in Automatisierung, fortschrittliche Prozesssteuerung und Datenanalyse, um den Ertrag zu verbessern und Abfall zu reduzieren. Nachhaltigkeitsinitiativen, darunter das Recycling von Glasscherben und die Reduzierung von Kohlenstoffemissionen, werden für die langfristige Wettbewerbsfähigkeit immer wichtiger.

Markttreiber

Wachstum bei Bau- und Infrastrukturaktivitäten, um die Entwicklung des Marktes voranzutreiben

Die zunehmende Bautätigkeit und der Ausbau der Infrastruktur haben zu einem Anstieg der Nachfrage geführt. Flachglas wird in Dächern, Fenstern und Fassaden eingesetzt. Als architektonisches Element wird es auch für interne Trennwände verwendet. Es verleiht den Gebäudestrukturen hervorragende Eigenschaften, einschließlich Schalldämmung und Wärmedämmung. Diese Eigenschaften schaffen eine Nachfrage nach verschiedenen Flachglasprodukten in der Bauindustrie. Darüber hinaus fördert die rasche Industrialisierung den Einbau dieser Art von Glas in Gewerbegebäuden zur Energieeinsparung durch Maximierung der Nutzung von natürlichem Licht und dürfte den Markt ankurbeln.

Der globale Flachglasmarkt wird hauptsächlich durch anhaltendes Wachstum im Baugewerbe, in der Automobilherstellung und beim Einsatz erneuerbarer Energien angetrieben. Die rasche Urbanisierung in den Schwellenländern hat die Nachfrage nach Architekturglas für die Wohn- und Gewerbeinfrastruktur erhöht. Moderne Gebäudedesigns setzen zunehmend auf energieeffiziente Verglasungen, um die Anforderungen an Wärmeleistung und Tageslicht zu erfüllen, was die Nachfrage nach beschichteten und isolierten Glaslösungen erhöht.

Im Automobilsektor unterstützen die steigende Fahrzeugproduktion und strengere Sicherheitsvorschriften weiterhin die Verwendung von Verbund- und Hartglas. Fortschrittliche Fahrerassistenzsysteme und Panoramaverglasungsdesigns tragen zusätzlich zur Materialnachfrage bei. Gleichzeitig hat der Ausbau der Solarenergieanlagen den Einsatz von hochtransparentem Flachglas in Photovoltaikmodulen erhöht, insbesondere bei Solarprojekten im Versorgungsmaßstab.

Auch die industrielle Modernisierung unterstützt das Wachstum, da Flachglas ein wesentlicher Bestandteil von Elektronik, Geräten und Industrieanlagen ist. Technologische Fortschritte bei der Herstellung und Beschichtung von Floatglas haben zu einer Verbesserung von Ausbeute, Konsistenz und optischer Leistung geführt. Diese Verbesserungen helfen Herstellern, die Betriebskosten zu senken und gleichzeitig strengere Umweltstandards einzuhalten. Zusammen sorgen diese Treiber für eine stabile Nachfrage in reifen und aufstrebenden Märkten.

Marktbeschränkungen

Regulierungen der Regierung zu Kohlenstoffemissionen behindern das Wachstum

Eine entscheidende Herausforderung, die das Wachstum des Flachglasmarktes behindert, sind die von der Regierung auferlegten Vorschriften zu CO2-Emissionen. Bei der Verbrennung von Heizöl oder der Zersetzung von Rohstoffen während des Schmelzprozesses entsteht bekanntermaßen Kohlendioxid. Die Freisetzung schädlicher Gase wie Schwefeloxide und Stickoxide bei der Zersetzung vonSchwefelund Stickstoffverbindungen tragen zur Versauerung und Smogbildung bei und werden so zu einem Hauptfaktor der Umweltverschmutzung. Darüber hinaus werden durch die Verdunstung von Rohstoffen und geschmolzenem Glas Partikel in die Atmosphäre freigesetzt, die sowohl für Menschen als auch für Tiere schädlich sind. Daher können die oben genannten Faktoren das Wachstum des Marktes hemmen.

Trotz positiver Nachfragegrundlagen ist der Flachglasmarkt mit mehreren strukturellen Einschränkungen konfrontiert. Energieintensive Produktionsprozesse setzen Hersteller volatilen Treibstoff- und Stromkosten aus, insbesondere in Regionen mit begrenztem Zugang zu stabiler Energieversorgung. Auch schwankende Rohstoffpreise, darunter Quarzsand, Soda und Kalkstein, wirken sich auf Kostenstrukturen und Preisstabilität aus.

Eine weitere Herausforderung stellen Umweltvorschriften dar. Strenge Emissionsstandards und Dekarbonisierungsziele erfordern erhebliche Kapitalinvestitionen in sauberere Produktionstechnologien. Kleinere Hersteller haben oft Schwierigkeiten, Compliance-Anforderungen zu erfüllen, was ihre Fähigkeit einschränkt, ihren Betrieb wettbewerbsfähig zu skalieren.

Störungen der Lieferkette, einschließlich Logistikengpässe und geopolitische Unsicherheiten, können sich auf die Rohstoffverfügbarkeit und Lieferpläne auswirken. Diese Probleme verlängern die Durchlaufzeiten und erschweren die Bestandsplanung. Darüber hinaus schmälert der intensive Preiswettbewerb in reifen Märkten die Margen, insbesondere dort, wo die Produktdifferenzierung begrenzt ist.

Auch bestehen weiterhin technologische Hindernisse, insbesondere bei der Entwicklung fortschrittlicher Beschichtungen und Spezialglas mit gleichbleibender Qualität. Der hohe Investitionsbedarf für Ofenmodernisierungen und digitale Fertigungssysteme behindert den schnellen Kapazitätsausbau, insbesondere bei mittelständischen Herstellern, zusätzlich.

Marktchancen

In den Schwellenländern, in denen Stadtentwicklung und Infrastrukturinvestitionen weiterhin stark sind, bestehen erhebliche Wachstumschancen. Der rasante Bau von Wohnkomplexen, Gewerbeanlagen und Verkehrsnetzen führt weiterhin zu einer anhaltenden Nachfrage nach Flachglasprodukten.

Der Übergang zu erneuerbaren Energien bietet eine weitere große Chance. Wachsende Solaranlagen, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, erfordern hochwertiges Glas mit verbesserter Haltbarkeit und optischer Leistung. Hersteller, die in Solarglastechnologien investieren, sind in der Lage, die langfristige Nachfrage zu decken.

Technologische Innovationen bieten auch Möglichkeiten zur Differenzierung. Die Entwicklung von leichtem, hochfestem Glas für Elektrofahrzeuge und fortschrittliche Architekturanwendungen kann Premium-Marktsegmente erschließen. Darüber hinaus bieten intelligente Glastechnologien, die auf die Trends in den Bereichen Energieeffizienz und Gebäudeautomation abgestimmt sind, ein starkes Wachstumspotenzial.

Aus strategischer Sicht können Partnerschaften zwischen Glasherstellern, Baufirmen und Technologieanbietern die Produktentwicklung und den Marktzugang beschleunigen. Durch die Ausweitung der Recyclingkapazitäten und zirkulärer Herstellungsmodelle wird die Nachhaltigkeit weiter verbessert, die Einhaltung sich entwickelnder Umweltvorschriften unterstützt und die langfristige Wettbewerbsfähigkeit verbessert.

SEGMENTIERUNGSANALYSE DES FLACHGLASMARKTES

Nach Typanalyse

Floatglas-Segment soll im Prognosezeitraum an Dynamik gewinnen

Je nach Typ wird dieser Markt in Float-, Blech- und Walzprodukte unterteilt.

Floatglas bleibt das dominierende Segment und macht aufgrund seiner überlegenen optischen Klarheit, gleichmäßigen Dicke und Skalierbarkeit in der Massenproduktion den größten Umsatzanteil aus. Seine weit verbreitete Einführung im Baugewerbe, in der Automobilverglasung und in Solaranwendungen stärkt seine Führungsposition. Kontinuierliche Verbesserungen der Effizienz der Float-Linie und der Beschichtungstechnologien stärken die Nachfrage zusätzlich.

Floatglas wird einer weiteren Verarbeitung wie Laminierung, Beschichtung und Wärmebehandlung unterzogen, um es für Architektur- und Automobilanwendungen geeignet zu machen. Mit Metalloxidbeschichtung beschichtetes Floatglas hat in der Bauindustrie einen hohen Bedarf für den Einsatz in Wohn- und Gewerbegebäuden. Die Nachfrage ist auf die Eigenschaften von beschichteten Gläsern zurückzuführen, wie z. B. Blendschutz, geringer Solarwärmegewinn, Blockierung von UV-Strahlung, außerdem bieten sie individuelle Anpassungsmöglichkeiten und Flexibilität. Die steigende Nachfrage nach Floatglas aufgrund seiner Eigenschaften wird im Prognosezeitraum zu einem Wachstum des Floating-Segments führen und damit den Markt antreiben. Nach Typ wird erwartet, dass das Float-Segment im Jahr 2025 einen Anteil von 90 % halten wird.

Andererseits wird erwartet, dass das Flachglassegment aufgrund seiner Merkmale wie hochwertiger glatter Oberfläche, Transparenz, besserer Ebenheit und Mikrorauheit eine Nachfrage auf dem Markt verzeichnen wird und somit ein deutliches Marktwachstum verzeichnen wird. Flachglas wird weiterhin für Nischenanwendungen in der Architektur und im Innenbereich eingesetzt, bei denen die Kostensensibilität wichtiger ist als die optische Präzision.

Seine geringere Fertigungskomplexität unterstützt die Nachfrage in preissensiblen Märkten, insbesondere in Entwicklungsregionen. Mittlerweile findet Walzglas Verwendung in gemusterten, strukturierten und speziellen Anwendungen wie dekorativen Trennwänden und Solarthermiekollektoren. Kontinuierliche Innovationen in der Oberflächengestaltung und den Lichtstreuungseigenschaften sichern ihre Relevanz für architektonische und energieorientierte Projekte.

Laminiertes Segment soll im Prognosezeitraum den größten Anteil ausmachen

In Bezug auf den Produkttyp ist dieser Markt in beschichtetes, extra klares, laminiertes, gehärtetes Glas und andere unterteilt.

Unter ihnen hat das laminierte Segment den größten Marktanteil bei Flachglas. Verbundglas bleibt bei Bruch unversehrt und schützt es so vor Verletzungen. Es blockiert auch die Übertragung von UV-Strahlen und die PVB-Schicht, die zwischen zwei Glasschichten liegt und für Schalldämmung sorgt. Die steigende Nachfrage nach Verbundglas aus der Bau- und Automobilindustrie wird aufgrund seiner Eigenschaften voraussichtlich zu einem Anstieg der Nachfrage führen. Verbundglas, das für seine Sicherheit und Schalldämmung bekannt ist, erfreut sich weiterhin großer Beliebtheit bei Automobil-, Gewerbe- und öffentlichen Infrastrukturprojekten.

Beschichtetes Glas macht einen erheblichen Anteil aus, was auf die steigende Nachfrage nach energieeffizienten Gebäuden zurückzuführen ist. Beschichtungen mit niedrigem Emissionsgrad und Sonnenschutz tragen dazu bei, die Wärmeübertragung zu regulieren, den Energieverbrauch zu senken und den Komfort der Bewohner zu verbessern. Diese Attribute stehen im Einklang mit strengeren Bauvorschriften und Nachhaltigkeitszielen. Das beschichtete Segment wird 2018 voraussichtlich einen Anteil von 23,9 % halten.

Darüber hinaus verzeichnet das beschichtete Segment Wachstum aufgrund von seine Eigenschaften, wie z. B. verbessert Isolierung, Antireflexions-, hydrophobe und selbstreinigende Eigenschaften. Beschichtetes Glas hilft bei der Aufbewahrung Wärme im Inneren des Gebäudes und verbessert den Solargewinn und unterstützt so das Wachstum des Marktes.

Besonders klares Glas gewinnt in anspruchsvollen Architektur- und Photovoltaikanwendungen, bei denen eine hohe Lichtdurchlässigkeit von entscheidender Bedeutung ist, an Bedeutung. Sein geringer Eisengehalt steigert die Ästhetik und Leistung, insbesondere bei Solarmodulen.

Gehärtetes oder gehärtetes Glas ist nach wie vor unverzichtbar für Anwendungen, die eine erhöhte mechanische Festigkeit und Wärmebeständigkeit erfordern. Sein Einsatz in Fassaden, Autofenstern und Unterhaltungselektronik sorgt für eine anhaltende Nachfrage. Andere Spezialprodukte, darunter reflektierendes und gemustertes Glas, decken Nischendesign- und Funktionsanforderungen ab und verstärken die Diversifizierung des Portfolios zwischen den Herstellern. A

Durch Anwendungsanalyse

Architektursegment soll im Prognosezeitraum starkes Wachstum beibehalten

Basierend auf der Anwendung wird dieser Markt in Architektur, Automobil,Sonnenkollektoren, und andere.

Wachsende Bevölkerung, Urbanisierung und steigendes verfügbares Einkommen sind die wenigen Faktoren, die weltweit für die Zunahme der Bauaktivitäten und der Infrastrukturentwicklung verantwortlich sind. In architektonischen Anwendungen wird dieser Glastyp aufgrund seiner Eigenschaften wie Schalldämmung, Wärmedämmung, Antireflexion und Transmission selektiver Sonnenwellenlängen vor allem im Innenbereich, in Fenstern und in Fassaden eingesetzt. Das Wachstum des Marktes ist daher auf die hohe Nachfrage aus der Bauindustrie zurückzuführen.

Architektur stellt das größte Anwendungssegment dar, angetrieben durch die weltweite Bautätigkeit und sich entwickelnde Designpräferenzen. Hochhäuser, Gewerbekomplexe und institutionelle Infrastrukturen sind aus Gründen der Energieeffizienz und des ästhetischen Werts zunehmend auf fortschrittliche Verglasungssysteme angewiesen. Stadtsanierungsprojekte verstärken die Nachfrage nach langlebigen und optisch ansprechenden Glaslösungen zusätzlich.

Solarenergieanwendungen bilden ein schnell wachsendes Segment. Flachglas ist für Photovoltaikmodule unerlässlich, da Transparenz und Haltbarkeit einen direkten Einfluss auf die Effizienz der Energieumwandlung haben. Staatliche Anreize und Ziele für erneuerbare Energien beschleunigen die Installationen weltweit.

Weitere Anwendungen umfassen Geräte, Elektronik und spezielle industrielle Anwendungen, bei denen Flachglas funktionale und ästhetische Vorteile bietet. Zusammen sorgen diese vielfältigen Endverbrauchssegmente für eine ausgewogene Nachfrage und langfristige Stabilität für den Flachglasmarkt.

Das Automobilsegment wächst weiter, da Hersteller fortschrittliche Verglasungen für Sicherheit, Komfort und Energieeffizienz integrieren. Laminierte Windschutzscheiben, Panoramadächer und Akustikverglasungen unterstützen die Elektrifizierung des Fahrzeugs und verbessern das Fahrgasterlebnis. Mit der zunehmenden Verbreitung von Elektrofahrzeugen wächst der Bedarf an leichten und thermisch effizienten Glasmaterialien.

Darüber hinaus treibt die wachsende Nachfrage aus der Automobilindustrie die Nachfrage weltweit weiter an. Diese Art von Glas wird in Windschutzscheiben und Spiegeln sowie aus ästhetischen Gründen auch auf Dächern verwendet. Erhöhte Verbraucherausgaben für Automobile tragen zum Wachstum der Automobilindustrie bei und erhöhen dadurch die Nachfrage.

Analyse des Flachglasmarktes im asiatisch-pazifischen Raum

Der Umsatz des Flachglasmarktes im asiatisch-pazifischen Raum belief sich 2018 auf 53,41 Milliarden US-Dollar. Der asiatisch-pazifische Raum ist aufgrund der Investitionen der Regierungen in Bauaktivitäten und Infrastrukturentwicklung die größte und am schnellsten wachsende Region auf dem Markt. Darüber hinaus leistet China den größten Beitrag zur Nachfrage, was das Wachstum des Marktes weiter vorantreiben dürfte. Der Flachglasmarkt in Japan soll bis 2025 ein Volumen von 7,8 Milliarden US-Dollar erreichen. Für China wird im Prognosezeitraum ein starkes durchschnittliches jährliches Wachstum von 5,70 % prognostiziert.

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden regionalen Markt dar, der durch die schnelle Urbanisierung, den Ausbau der Infrastruktur und das industrielle Wachstum unterstützt wird. Die umfangreiche Bautätigkeit in den Schwellenländern gepaart mit der steigenden Automobilproduktion untermauert die starke Nachfrage nach Flachglas in zahlreichen Endverbrauchssektoren.

Japanischer Flachglasmarkt

Der japanische Flachglasmarkt legt Wert auf technologische Präzision und Energieeffizienz. Die Nachfrage wird durch fortschrittliche Fertigung, Innovationen im Automobilbereich und die Entwicklung intelligenter Gebäude angetrieben. Der Markt profitiert von starken Forschungskapazitäten und konsequenten Investitionen in Hochleistungsverglasungsmaterialien für Inlands- und Exportanwendungen.

China-Flachglasmarkt

China dominiert die weltweite Flachglasproduktion, unterstützt durch umfangreiche Produktionskapazitäten und umfangreiche Bauaktivitäten. Staatlich geförderte Infrastrukturprogramme und Investitionen in erneuerbare Energien stimulieren weiterhin die Nachfrage. Der Markt profitiert auch vom zunehmenden Einsatz von Hochleistungsglas in Gewerbe- und Wohngebäuden.

Marktanalyse für Flachglas in Nordamerika

Der Markt in Nordamerika ist durch staatliche Regulierungen zu energieeffizienten Gebäuden geprägt und fördert dadurch diesen Markt. Nordamerika behält eine starke Position auf dem Flachglasmarkt, unterstützt durch anhaltende Bautätigkeit, Automobilproduktion und energieeffiziente Renovierungsprogramme. Die Nachfrage wird durch die Modernisierung der kommerziellen Infrastruktur und Standards für umweltfreundliches Bauen angetrieben. Die Region profitiert von fortschrittlichen Fertigungskapazitäten, stabilen Lieferketten und der starken Einführung leistungsstarker Verglasungstechnologien.

Flachglasmarkt der Vereinigten Staaten

Die Vereinigten Staaten stellen den größten Beitragszahler innerhalb Nordamerikas dar, unterstützt durch einen robusten Wohnungsbau und umfangreiche Infrastrukturinvestitionen. Der zunehmende Einsatz energieeffizienter Verglasungen in Gewerbegebäuden und Transportanwendungen sorgt für eine stetige Nachfrage. Technologische Innovationen, gepaart mit regulatorischer Betonung der Nachhaltigkeit, prägen weiterhin die Produktentwicklung und Marktexpansion.

Europa-Marktanalyse für Flachglas

Der Flachglasmarkt in Europa soll durch die Verwendung dieses Glases in Automobilen bestimmt werden. Europa als Zentrum der großen Automobilunternehmen wird einen Anstieg der Nachfrage verzeichnen. Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 6,2 % erwartet.

Der europäische Flachglasmarkt ist geprägt von strengen Energieeffizienzvorschriften und einer starken Nachfrage nach nachhaltigen Baumaterialien. Die Renovierung veralteter Infrastruktur und der zunehmende Einsatz moderner Verglasungen in der Gewerbearchitektur unterstützen ein stetiges Wachstum. Die Region profitiert außerdem von einer gut etablierten Produktionsbasis und laufenden Investitionen in kohlenstoffarme Produktionstechnologien.

Deutscher Flachglasmarkt

Deutschland bleibt ein zentraler Knotenpunkt für die Hochleistungs-Flachglasproduktion, unterstützt durch fortschrittliche Fertigungskapazitäten und eine starke Automobilnachfrage. Der Fokus des Landes auf energieeffizientes Bauen und die Integration erneuerbarer Energien treibt die Einführung beschichteter und laminierter Glasprodukte voran. Forschungsgetriebene Innovation stärkt seine Wettbewerbsposition auf dem europäischen Markt.

Flachglasmarkt im Vereinigten Königreich

Der Flachglasmarkt im Vereinigten Königreich wird von Stadterneuerungsprojekten und nachhaltigkeitsorientierter Baupolitik beeinflusst. Die Nachfrage nach Hochleistungsverglasungen in Wohn- und Gewerbegebäuden bleibt stabil. Sanierungsaktivitäten und Energieeffizienzvorschriften unterstützen weiterhin die Ersatznachfrage, insbesondere nach Isolier- und Sonnenschutzglaslösungen.

Marktanalyse für Flachglas in Lateinamerika

Der Flachglasmarkt in Lateinamerika verzeichnet ein stetiges Wachstum, unterstützt durch die Modernisierung der Infrastruktur und die Ausweitung städtischer Wohnbauprojekte. Brasilien und Mexiko führen die regionale Nachfrage an, angetrieben durch das Baugewerbe und die Automobilherstellung. Die schrittweise Einführung energieeffizienter Gebäudestandards unterstützt zusätzlich die langfristige Marktentwicklung.

Marktanalyse für Flachglas im Nahen Osten und Afrika (60 Wörter)

Der Markt im Nahen Osten und in Afrika profitiert von großen Bauprojekten, insbesondere im Gewerbe- und Gastgewerbesektor. Die Diversifizierung der Infrastruktur und die Stadterweiterung unterstützen eine stabile Nachfrage. Die Einführung energieeffizienter Verglasungen nimmt zu, da Regierungen nachhaltige Baupraktiken und eine klimaresistente Infrastrukturentwicklung in den Vordergrund stellen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein erhebliches Wachstum verzeichnen wird. Investitionen der Länder dieser Regionen in die Nutzung von Energie aus erneuerbaren Quellen haben zu einem erhöhten Verbrauch von Flachglas für Solarmodule geführt. Daher wird der Markt in diesen Regionen im Prognosezeitraum ein deutliches Wachstum verzeichnen.

Wettbewerbslandschaft

Wichtige Akteure kombinieren organische und anorganische Wachstumsstrategien, um ihre Dominanz auf dem Flachglasmarkt zu behaupten

Die Wettbewerbslandschaft dieses Marktes stellt einen konsolidierten Markt dar, wobei die Top-5-Unternehmen etwa 60 % der weltweiten Produktionskapazität ausmachen. Wichtige Marktteilnehmer haben erhebliche Ressourcen in die Forschung und Entwicklung von Flachglasprodukten investiert. Ein diversifiziertes Produktportfolio, unterstützt durch überlegene betriebliche Effizienz und neuartige Technologieentwicklung, ist die Strategie, mit der die Marktführer ihr Wachstum verfolgen. Das Unternehmen Nippon Sheet Glass schneidet in allen Segmenten des Flachglasmarktes gut ab.

Der globale Flachglasmarkt zeichnet sich durch eine ausgewogene Mischung aus multinationalen Herstellern und spezialisierten regionalen Produzenten aus. Führende Unternehmen konzentrieren sich auf Skalierung, Prozessoptimierung und fortschrittliche Materialwissenschaft, um Kosteneffizienz und Produktdifferenzierung aufrechtzuerhalten. Wichtige Akteure investieren stark in die Erweiterung der Floatglas-Kapazität, energieeffiziente Beschichtungen und digitale Fertigungssysteme, um den sich wandelnden Architektur- und Automobilanforderungen gerecht zu werden.

Wichtige multinationale Hersteller unterhalten vertikal integrierte Betriebe, was eine strengere Kontrolle über Rohstoffe, Verarbeitung und Vertrieb ermöglicht. Diese Struktur unterstützt insbesondere bei großen Bau- und Infrastrukturprojekten eine gleichbleibende Qualität und Lieferzuverlässigkeit. Parallel dazu konkurrieren regionale Hersteller durch individuelle Anpassung, schnellere Lieferzyklen und lokalisierte Produktportfolios, die an Bauvorschriften und Klimabedingungen angepasst sind.

Strategische Partnerschaften sind in der gesamten Wertschöpfungskette üblich. Die Zusammenarbeit zwischen Glasherstellern, Anbietern von Beschichtungstechnologien und Baufirmen beschleunigt Innovationen bei Lösungen für niedrigen Emissionsgrad, Sonnenschutz und Sicherheitsverglasung. Fusionen und Übernahmen bleiben selektiv und konzentrieren sich eher auf geografische Expansion, Technologieerwerb und Kapazitätskonsolidierung als auf aggressive Konsolidierung.

Zu den Innovationsschwerpunkten zählen leichtes Architekturglas, fortschrittliche Härtungsverfahren und nachhaltige Produktionstechnologien zur Senkung der Energieintensität. Die Digitalisierung der Fertigungsabläufe, einschließlich vorausschauender Wartung und Qualitätsanalysen, stärkt die betriebliche Effizienz weiter. Da die Nachfrage nach umweltfreundlichen Gebäuden steigt, verschaffen sich Anbieter, die Leistung, Compliance und Lebenszykluseffizienz integrieren, einen Wettbewerbsvorteil auf den globalen Märkten.

LISTE DER WICHTIGSTEN UNTERNEHMEN MIT PROFIL AUF DEM FLACHGLASMARKT:

März 2024:Saint-Gobain hat eine fortschrittliche Produktionslinie für kohlenstoffarmes Flachglas auf den Markt gebracht, die darauf ausgelegt ist, die Herstellungsemissionen zu reduzieren und gleichzeitig die optischen Leistungsstandards für Architektur- und Automobilanwendungen aufrechtzuerhalten.

Juni 2024:AGC Inc. erweiterte sein Portfolio an beschichtetem Glas um hochselektive Sonnenschutzprodukte zur Verbesserung der thermischen Effizienz in gewerblichen Gebäudefassaden.

September 2024:Guardian Glass stellte die gehärtete Glastechnologie der nächsten Generation vor, die sich auf verbesserte Haltbarkeit und Sicherheit für Hochhaus- und Transportanwendungen konzentriert.

Januar 2025:Die NSG Group kündigte eine Kapazitätserweiterung ihrer asiatischen Produktionsstätten an, um die steigende regionale Nachfrage nach energieeffizienter Verglasung und solarintegrierten Glaslösungen zu decken.

März 2025:Şişecam hat sich mit regionalen Baufirmen zusammengetan, um fortschrittliches Verbund- und Akustikglas für groß angelegte Stadtentwicklungsprojekte zu liefern und so seine Präsenz in Schwellenmärkten zu stärken.

BERICHTSBEREICH

Der Flachglas-Marktbericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Entwicklungen in der Flachglasbranche. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

ATTRIBUT

DETAILS

Studienzeit

2021-2034

Basisjahr

2025

Prognosezeitraum

2026-2034

Historische Periode

2021-2034

Einheit

Wert (Milliarden USD) und Volumen (Millionen Tonnen)

Segmentierung

Nach Typ

Schweben

Blatt

Gerollt

Nach Produkttyp

Beschichtet

Extra klar

Laminiert

Gehärtet

Andere

Auf Antrag

Architektur

Automobil

Sonnenkollektoren

Andere

Nach Geographie

Nordamerika (USA, Kanada und Mexiko)

Europa (Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland und das übrige Europa)

Asien-Pazifik (China, Japan, Indien, Südostasien und der Rest des asiatisch-pazifischen Raums)

Südamerika (Brasilien, Argentinien und der Rest Südamerikas)

Der Nahe Osten und Afrika (GCC und der Rest des Nahen Ostens und Afrikas)

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2018 98,37 Milliarden US-Dollar betrug und bis 2026 voraussichtlich 153,21 Milliarden US-Dollar erreichen wird.

Wonach suchen Sie? Nutzen Sie unsere umfassenden Marktinformationen, um die Kurve zu

meistern!

Entsperren Sie die Marktintelligenz für Zahnmedizin

Zugriff auf über 74 detaillierte Berichte mit Markteinblicken, Trends, Prognosen und Wettbewerbsanalysen in verschiedenen Sektoren:

Die Größe des globalen Flachglasmarktes wird im Jahr 2026 auf 347,96 Milliarden US-Dollar geschätzt und soll bis 2034 542,16 Milliarden US-Dollar erreichen, bei einer jährlichen Wachstumsrate von 5,70 % im Zeitraum 2026–2034.