Marktgröße, Anteil und Branchenanalyse für Flughafenautomatisierung, nach Klasse (Klasse A, Klasse B und Klasse C), nach Einsatz (vor Ort, Hybrid und Cloud), nach Betrieb (Luftseite, Landseite und Terminalseite), nach Anwendung (Gepäckabfertigungssysteme, Passagierabfertigung, Sicherheitssysteme, Flugverkehrsmanagement (ATM) und IT-Lösungen und automatisierte Bodenabfertigung), nach Funktion (Passagierabfertigung und -identität, Gepäck- und Frachtautomatisierung, Flugbetrieb und A-CDM, Orchestrierung der Sicherheitsüberprüfung, Rampe, Flotten- und GSE-Digitalisierung und andere) und regionale

Marktgröße und Zukunftsaussichten für Flughafenautomatisierung

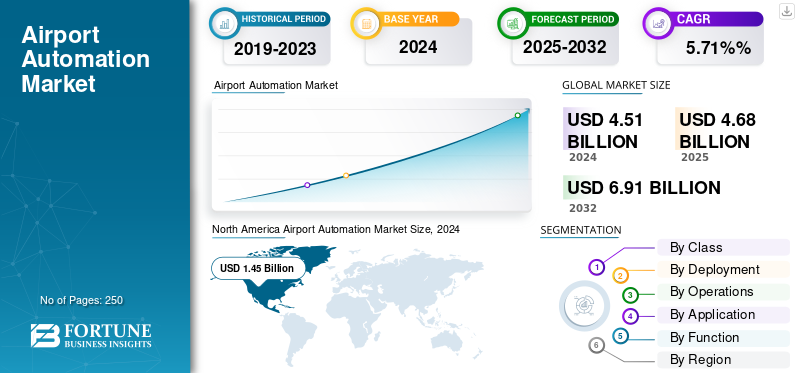

Die globale Marktgröße für Flughafenautomatisierung wurde im Jahr 2025 auf 4684,9 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 4877,9 Millionen US-Dollar im Jahr 2026 auf 8.181,50 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,70 % aufweisen. Nordamerika dominierte den Flughafenautomatisierungsmarkt mit einem Marktanteil von 32,21 % im Jahr 2025

Flughafenautomatisierung ist der integrierte Stapel aus Software, Steuerungen, angeschlossenen Geräten und Datendiensten, der den Flughafenbetrieb durchgängig digitalisiert und die Passagierabfertigung (Selbstbedienung, E-Gates und Biometrie), Gepäck und Fracht (Kontrollen/WCS, RFID/RTLS und frühe Gepäckaufbewahrung), luftseitige Koordination (A-CDM, AODB, Stand-/Gate-/Ressourcenmanagement und A-SMGCS-Eingaben), Orchestrierung der Sicherheitskontrollen (CT, automatische Gepäckablagerückgabe usw.) umfasst Spurkontrolle), Rampen- und GSE-Telematik sowie landseitige/Einzelhandelsoptimierung.

Das Wachstum beschleunigt sich, da das Passagieraufkommen wieder ansteigt und einen steileren Höhepunkt erreicht, was zu einem höheren Durchsatz ohne neuen Beton führt. da Biometrie und allgemein genutzte Plattformen die Orchestrierung von Touchpoint zu Touchpoint ermöglichen; während die Screening-Flotten modernisiert und auf hybride Edge-Cloud-Operationen umgestellt werden; und da Nachhaltigkeitsprogramme (z. B. e-GSE-Gebühren, Submetering) eine engere OT-Integration und Cyber-Resilienz erfordern. Ausgereifte Standards wie CUPPS/CUSS, ACRIS/AIDX für den Datenaustausch, EUROCONTROL A-CDM für die Vorhersagbarkeit von Meilensteinen, ICAO/ECAC-Sicherheits- und Umweltrichtlinien und ISA/IEC-62443 für OT-Sicherheit reduzieren Integrationsprobleme und verringern das Risiko schrittweiser Brownfield-Upgrades.

Die Wettbewerbslandschaft ist vielschichtig: Plattform- und Common-Use-Marktführer SITA und Amadeus (CUPPS/CUSS, AODB/RMS und A-CDM); Luftseiten-/Tower- und Überwachungsspezialisten Indra, ADB SAFEGATE, Thales und Saab; Gepäcksystemintegratoren Vanderlande, BEUMER Group, Siemens Logistics (Körber), Daifuku/Glidepath, Alstef; Identitäts-/Biometrieanbieter NEC, IDEMIA, Vision-Box; Sicherheitsüberprüfung und Fahrspurorchestrierung Leidos, Smiths Detection, OSI Systems (Rapiscan); Passagierflussanalysen wie Veovo; und globale Integratoren/Cloud-Partner (T-Systems, IBM, DXC, Accenture, TCS und Wipro) für Integration, MLOps, SOC und Managed Services. Architektonisch kombinieren erfolgreiche Programme deterministische Edge-Steuerung (SPS/SCADA, E-Gate-Entscheidungen und Fahrspursteuerungen) mit Cloud-Analysen, Ereignis-Streaming uswDigitale Zwillinge, über APIs für Fluggesellschaften, Abfertiger und Grenzbehörden zugänglich gemacht. Kommerziell gesehen minimieren ergebnisbasierte SLAs, verwaltete Dienste und modulare Kits Ausfallzeiten und verteilen die Investitionsausgaben und verwandeln diskrete Automatisierungssysteme in eine standardgesteuerte Betriebsplattform, die gleichzeitig Kapazität, Belastbarkeit und ESG-Leistung erhöht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM FLUGHAFENAUTOMATISIERUNGSMARKT

- Marktgröße 2025: 4.684,9 Millionen US-Dollar

- Marktgröße 2026: 4.877,9 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 8.181,50 Millionen US-Dollar

- CAGR: 6,70 % von 2026–2034

- Nordamerika dominierte den Flughafenautomatisierungsmarkt mit einem Anteil von 32,21 % im Jahr 2025.

- Die Anwendung zur Passagierabfertigung wird im Jahr 2026 voraussichtlich 26,34 % des Marktes ausmachen.

- Es wird erwartet, dass der Hybrideinsatz im Jahr 2026 mit einem Marktanteil von 45,56 % führend sein wird.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1.508,87 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 1.574,34 Millionen US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 1.192,18 Millionen US-Dollar und es wird erwartet, dass es im Jahr 2026 auf 1.235,84 Millionen US-Dollar anwächst.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 924,68 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 972,02 Millionen US-Dollar erreichen, was dem höchsten Wachstumspotenzial bis 2034 entspricht.

UNS.

Der Flughafenautomatisierungsmarkt wird bis 2026 voraussichtlich 1.461,28 Millionen US-Dollar erreichen.

China

Der Flughafenautomatisierungsmarkt wird bis 2026 voraussichtlich 92,25 Millionen US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Durchsatz, Zuverlässigkeit und biometrische Self-Service-Verlagerung führen zu Segmentwachstum

Der größte nachfrageseitige Anreiz besteht in der Notwendigkeit, mehr Passagiere vorhersehbarer zu befördern, ohne dass neuer Beton erforderlich ist. Flughäfen bauen Self-Bag-Drop, E-Gates und biometrische „One ID“-Systeme aus, um Warteschlangenzeiten zu verkürzen und den Personalbestand zu stabilisieren. Gleichzeitig erhöht die Modernisierung der Kontrollpunkte (unter Einsatz von CT-Scannern mit Tablettrückführung) den Fahrspurdurchsatz und glättet Verkehrsspitzen an den Toren. Diese Upgrades sind modular, standardbasiert (CUPPS/ACRIS) und werden zunehmend durch Analysen orchestriert, sodass Brownfield-Standorte die Bereitstellung schrittweise um den Live-Betrieb herum ermöglichen können. Fluggesellschaften profitieren von schnelleren Abflügen und pünktlicheren Abflügen; Flughäfen erzielen durch eine gleichmäßigere Umstellung auf den Einzelhandel höhere kommerzielle Erträge. Entscheidend ist, dass Geräteflotten jetzt zentral überwacht und gewartet werden, was die Verfügbarkeit verbessert und die Lebenszykluskosten senkt.

- Im Januar 2024 entschied sich die Manchester Airports Group für Veovo für das gruppenweite Passagierflussmanagement; Die US-amerikanische TSA erteilte Smiths Detection einen Auftrag für vollwertige Checkpoint-CT-Systeme zur Beschleunigung des Screening-Durchsatzes.

MARKTBEGRENZUNGEN

Legacy-Integration, OT-Cyber und mehrjähriges Brownfield-Beschränkungswachstum

Die Akzeptanz wird durch die Komplexität der Integration neuer Plattformen in jahrzehntealte OT- (BHS PLC/SCADA und Zugangskontrolle) und Fluglinien-/Grenz-IT-Systeme gebremst. Die Cyber-Segmentierung zwischen IT und OT (ISA/IEC 62443), Datenschutzverpflichtungen und die Zertifizierung sicherheitskritischer Türme verursachen Zeit- und Kostenaufwand. Brownfield-Realitäten, Nachtarbeiten, begrenzte Ausfallfenster und Genehmigungen mehrerer Interessengruppen überfordern die Zeitpläne, insbesondere wenn zentrale Systeme (Gepäck, AODB und RMS) berührt werden. Auch bei der Finanzierung tendiert man tendenziell zu gestaffelten Veröffentlichungen, was Roadmaps erfordert, die den Wert jeder Tranche belegen. Anbieter, die vorab in DCS der Fluggesellschaften, Grenz-APIs und bestehende Kontrollen integrieren, verkürzen das Risiko, aber die Governance erfordert immer noch eine sorgfältige Phasenabstimmung.

- Im Januar 2024 beauftragte Heathrow die BEUMER Group mit der Entwicklung und Installation eines hochmodernen Ersatzgepäcksystems für Terminal 2, einem sechsjährigen Transformationsschritt, der den programmatischen Charakter und die Dauer wichtiger Modernisierungen von Industriebrachen verdeutlicht.

MARKTCHANCEN

Die Modernisierung von Brownfields und ergebnisorientierte Servicemodelle stellen eine große Chance dar

Der größte Vorteil liegt in Brownfield-Programmen, die die Kontrollen von Altgepäck, die Aktualisierung von Kontrollflotten und die mehrstufige Orchestrierung von Passagierreisen ersetzen und messbare Gewinne (Personen pro Minute, OTP und Reduzierung falsch gehandhabter Gepäckstücke) ohne größere Bauarbeiten liefern. Flughäfen erwerben zunehmend „Plattform + Managed Service“-Pakete wie Edge-Geräte gepaart mit Cloud-Analysen, Verfügbarkeits-SLAs uswvorausschauende Wartung. Dies verlagert die Ausgaben von einmaligen Investitionsausgaben auf geplante Betriebsausgaben, eröffnet Portfolio-Deals für mehrere Flughäfen und beschleunigt die Replikation von Best Practices. Wenn sich der Passagierverkehr normalisiert, können mittelgroße Hubs (Klasse B) mit standardisierten Bausätzen (SBD/E-Gates, RMS/A-CDM) und kürzeren Ausfällen einen Sprung nach vorne machen.

- Mai 2024: Der Austausch des Gepäcksystems im Terminal 2 von Heathrow durch BEUMER ermöglicht die Umgestaltung des zentralen Bereichs. OSI Systems gab einen Auftrag im Wert von etwa 42 Millionen US-Dollar für die Kontrolle von Kontrollpunkten und aufgegebenem Gepäck an einem internationalen Flughafen bekannt und unterstreicht damit nachhaltige Aktualisierungszyklen.

Markttrends für Flughafenautomatisierung

Hybride Edge-Cloud und integrierte Tower-/Terminalplattformen sind wichtige Markttrends

Architekturen konvergieren auf deterministische Edge-Steuerung (E-Gate-Entscheidungen, CT-Spur-Controller und BHS-SPS), orchestriert durch Cloud-Analysen für Prognosen, digitale Zwillinge und Flottenzustand, ergänzt durch Ereignisströme und offene APIs. Das gleiche Muster gilt auch für die Luftseite: Ein integrierter Lotsenarbeitsplatz bündelt die Wahrnehmung von Tower und Vorfeld und verbessert so die Entscheidungsunterstützung und Zusammenarbeit mit A-CDM-Meilensteinen. Zu den Vorteilen gehören eine geringere Latenz bei sicherheitskritischen Schritten, eine zentralisierte Überwachung auf allen Flughäfen und eine schnellere Software-Iteration. Wenn die Bestände wachsen, reduzieren SIEM/SOAR und cloudbasiertes Asset-Management die durchschnittliche Reparaturzeit und vereinfachen die Compliance.

- April 2024: Der Hamburger Flughafen erreicht mit dem OneControl ICWP von ADB SAFEGATE die volle Betriebseffizienz und integriert Flugreisen und Bodensituationsbewusstsein. Die Manchester Airports Group hat sich mit Veovo zusammengetan, um auf ihren Flughäfen Predictive-Flow-Technologie einzusetzen.

HERAUSFORDERUNGEN DES MARKTES

Markt für Change Management, Zertifizierung und Supply Chain Cadence Constraints

Selbst bei einem klaren ROI stehen Programme vor personellen/prozessbezogenen Hürden wie Neubesetzung, Gewerkschaftsengagement und Schulung für biometrische/KI-gestützte Arbeitsabläufe. Sicherheitsflotten müssen zertifiziert, in die Spurautomatisierung integriert und durch Ersatzteile/Logistik unterstützt werden, wodurch Risiken durch Vorlaufzeiten und Kapazitätsengpässe bei den Anbietern entstehen. Daten-Governance und Datenschutz-Folgenabschätzungen fügen Schritte hinzu, wenn Reisen fluglinienübergreifend sind,Flughafenund Grenzdomänen. Letztlich hängt der Erfolg von der Aufrechterhaltung der Geräteverfügbarkeit im großen Maßstab ab; Eine schlechte Betriebszeit untergräbt das Vertrauen der Passagiere und untergräbt KPI-Zuwächse. Erfahrene Betreiber mildern dieses Problem mit abgestuften Pilotprojekten, klaren SLAs und funktionsübergreifenden Playbooks, die IT und OT koppeln und den Betrieb optimieren.

- Im Mai 2024 verdeutlichte die Vergabe der TSA an Smiths Detection für vollwertige Checkpoint-CT-Systeme und der etwa 42 Millionen US-Dollar teure Screening-Auftrag von OSI Systems den anhaltenden Bedarf an zertifizierter Ausrüstung, Flottenunterhalt und koordiniertem Einsatz in komplexen Betriebsumgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Funktion

Passagierabwicklung und Identitäts-Leads durch schnelle Lieferung

Auf der Grundlage der Funktion wird der Markt in Passagierabfertigung und -identität, Gepäck- und Frachtautomatisierung, Flugbetrieb und A-CDM, Orchestrierung der Sicherheitskontrollen, Rampen-, Flotten- und GSE-Digitalisierung, Landseite, Bordsteinkante und Parken, Einzelhandel und Nicht-Flugzeug sowie Energie, Einrichtungen und Nachhaltigkeit unterteilt.

Die Passagierabfertigung und -identität ist der größte Teil, da sie schnelle, sichtbare Erfolge liefert, ohne Terminals zu zerstören. Flughäfen bauen auf Self-Bag-Drop, E-Gates und biometrische „One ID“, um Warteschlangen zu verkürzen, den Personalbestand zu stabilisieren und die Pünktlichkeit zu verbessern. Die Daten dieser Touchpoints fließen in die Warteschlangenvorhersage und den dynamischen Spurausgleich ein und steigern den ROI, wenn sich das Volumen normalisiert. Ausgereifte Standards (CUPPS/ACRIS), cloudbasiertes IAM und Privacy-by-Design sorgen für eine reibungslosere Integration mehrerer Fluggesellschaften und Grenzen und ermöglichen die schrittweise Aufrüstung von Brownfield-Standorten. Die Einführung kommt auch der Taktung im Einzelhandel und dem Sicherheitsdurchsatz zugute, wodurch ein sich verstärkender Vorteilszyklus im gesamten Terminal entsteht.

- Die Manchester Airports Group hat Veovo für das gruppenweite Passagierflussmanagement ausgewählt (April 2024); TSA bestellte HI-SCAN 6040 CTiX bei Smiths Detection (Januar 2024), um Kontrollpunkte zu beschleunigen.

Auf Antrag

Der steigende Passagierflugverkehr ist ein wesentlicher Grund für das Wachstum im Passagierabfertigungssegment

Basierend auf der Anwendung wird der Markt in Gepäckabfertigungssysteme, Passagierabfertigung, Sicherheitssysteme, Flugverkehrsmanagement (ATM) sowie IT-Lösungen und automatisierte Bodenabfertigung unterteilt.

Das Segment der Passagierabfertigungsanwendungen macht im Jahr 2026 einen dominierenden Marktanteil der Flughafenautomatisierung von 26,34 % aus. Die Passagierabfertigung umfasst die gesamte Reise vom Bordstein bis zum Gate (Selbstbedienungs-Check-in, SBD, Ausweiskontrollen, Warteschlangenvorhersage und Self-Boarding), sodass jeder ausgegebene Dollar Millionen von Passagieren und mehrere KPIs, Passagiere/Minute, 95.-Perzentil-Wartezeit und Personal pro Spur, betrifft. Fluggesellschaften finanzieren häufig im Rahmen von Common-Use-Modellen mit und helfen so Flughäfen dabei, den Einsatz schrittweise mit minimalen Ausfallzeiten durchzuführen. Moderne APIs ermöglichen Identitätssignale, um Spurzuweisungen, Boarding-Anrufe und den Gepäckabgleich auszulösen, während Cloud-Dashboards SLA-Verstöße in Echtzeit umsetzbar machen. Kurz gesagt: Hier führt Kapazität zu unmittelbaren Erfahrungsgewinnen.

- Heathrow entschied sich für BEUMER als Ersatz für das Gepäck-Backbone von Terminal 2, einem Vorläufer der Front-of-House-Automatisierung (Januar 2024); wohingegen der Veovo-Deal von MAG prädiktive, personalbewusste Flow-Tools hervorhebt (April 2024).

Durch Bereitstellung

Aufgrund der deterministischen Kontrolle dominiert die hybride Bereitstellung

Basierend auf der Bereitstellung wird der Markt in On-Premise, Hybrid und Cloud unterteilt.

Das Hybridsegment wird im Jahr 2026 einen dominierenden Marktanteil von 45,56 % ausmachen. Hybrid gewinnt, da Flughäfen eine deterministische Steuerung am Edge (BHS PLC/SCADA, E-Gate-Entscheidungen und Spursteuerungen) und elastische Analysen in der Cloud (Prognose, digitale Zwillinge und SIEM/SOAR) benötigen. Diese Trennung erhöht die Ausfallsicherheit, reduziert die Latenz und vereinfacht die IT/OT-Cyber-Segmentierung. Da die Flotten von Scannern, Kameras, Check-in-Automaten und Gates immer größer werden, senken cloudbasierte Gesundheitsüberwachung und vorausschauende Wartung die Lebenszykluskosten, während Standard-APIs die Einführung an mehreren Standorten beschleunigen. Das Hybridsegment eignet sich auch für Konzessionen und Multi-Flughafen-Gruppen, die die Analyse zentralisieren und gleichzeitig den lokalen Betrieb beibehalten.

- Im April 2025 setzte sich die Modernisierung der Kontrollpunkte der TSA mit einem CT-Auftrag von Smiths im Wert von 96,8 Millionen US-Dollar (Januar 2024) und dem Screening-Paket von OSI Systems im Wert von 42 Millionen US-Dollar (Mai 2024), Edge-Hardware gepaart mit cloudgestützten Flotten, fort.

Nach Operationen

Das terminalseitige Segment dominiert aufgrund kürzerer Warteschlangen und höherer kommerzieller Erträge

Basierend auf den Abläufen wird der Markt in Luft-, Land- und Terminalseite unterteilt.

Die terminalseitige Automatisierung konzentriert sich auf die am häufigsten genutzten Engpässe, Check-in, Gepäckabgabe, Kontrolle, Boarding und Einzelhandel, so dass sich Verbesserungen hier direkt in kürzeren Warteschlangen, gleichmäßigerem Tempo der Passagiere und höheren kommerziellen Erträgen niederschlagen.CT-Scannerund Tray-Return-Systeme erhöhen den Spurdurchsatz; Identitäts-Orchestrierung stabilisiert die Einstiegsströme; und das verbesserte BHS reduziert ausfallbedingte Verzögerungen. Diese Programme sind modular, schnell zu installieren und messbar, was den Anforderungen von Industriebrachen gerecht wird.

- Im Januar 2024 beauftragte das Terminal 2 von Heathrow BEUMER mit einem mehrjährigen BHS-Ersatzprojekt, um das Risiko des zentralen Betriebs zu verringern. Unterdessen, im April 2024, führte MAG die Flow-Plattform von Veovo an drei Flughäfen ein und verschärfte damit die Personalausstattung und die SLA-Kontrolle.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Klasse

Upgrades im Klasse-B-Segment bieten das beste Carpex-Verhältnis zur Passagierbelastung

Basierend auf der Klasse wird der Markt in Klasse A, Klasse B und Klasse C unterteilt.

Es wird erwartet, dass das Klasse-B-Segment im Jahr 2026 den höchsten Marktanteil von 44,18 % halten wird. Flughäfen der Klasse B erleben große Überlastungen an den Drehkreuzen, bewegen sich aber schneller: Standardisierte SBD/E-Gates an der Vorderseite, A-CDM/RMS im Betrieb und gezielte BHS-Kontrollen sorgen für schrittweise Veränderungen, ohne dass Megaprojekte erforderlich sind. Vorstände bevorzugen kürzere Ausfallfenster, vorhersehbare KPIs und SaaS-/Managed-Service-Angebote. Anbieter nutzen zunehmend paketbasierte „Airport-in-a-Box“-Module, die es Multi-Flughafen-Gruppen ermöglichen, ihre Erfolge zu wiederholen. Wenn der Verkehr wieder ansteigt, bieten Upgrades der Klasse B das beste Verhältnis von Investitionskosten zu Auswirkungen auf die Passagiere.

- Im September 2023 genehmigte CVG einen achtjährigen BEUMER-Vertrag über 137 Millionen US-Dollar für die Planung, Installation, den Betrieb und die Wartung eines neuen BHS, ein klassisches Modernisierungskonzept für den Mittelstand.

Regionale Analyse des Marktes für Flughafenautomatisierung

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Airport Automation Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 1508,87 Millionen US-Dollar, was 32,21 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1574,34 Millionen US-Dollar erreichen wird. Das Wachstum in Nordamerika basiert auf der Modernisierung von Kontrollpunkten und der Aufrechterhaltung des Lebenszyklus, wobei Hybridanlagen (Edge-Lane-Steuerung + Cloud-Analyse) die Verfügbarkeit und den Durchsatz verbessern. Flughäfen beginnen bei der Orchestrierung von Reisen, bei denen Fluglinienpartnerschaften aufeinander abgestimmt sind; Daten von CT-Spuren, E-Gates und BHS-Feeds für prädiktive Personalbesetzung und OTP-Kontrollen. Die Finanzierung durch den Bund verringert das Risiko einer landesweiten Einführung und Standardisierung. Der US-Markt wird bis 2026 voraussichtlich 1461,28 Millionen US-Dollar erreichen.

- Die TSA vergab an Smiths Detection 96,8 Millionen US-Dollar für CT-Systeme (Januar 2024) und an OSI Systems 42 Millionen US-Dollar für die Gepäckkontrolle am Checkpoint/aufgegebenen Gepäck (Mai 2024), wodurch die Kapazität und Zuverlässigkeit des Terminals gestärkt wurde.

Europa

Der europäische Markt wurde im Jahr 2025 auf 1192,18 Millionen US-Dollar geschätzt und machte 25,45 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1235,84 Millionen US-Dollar erreichen. Europa zeichnet sich durch A-CDM, Sicherheitsnetze und ECAC-Standard-3-Gepäck aus und begünstigt den plattformbasierten Datenaustausch und die Integration zwischen Türmen und Terminals. Privacy-by-Design bremst nichts, wenn die Architekturen modular und standardgesteuert sind. Große Brownfield-Gepäckprogramme ermöglichen Neukonfigurationen von Terminals und eine verbesserte Taktung für Sicherheit und Boarding, während A-CDM die Vorhersehbarkeit von Meilensteinen an eingeschränkten Drehkreuzen verbessert. Der britische Markt wird bis 2026 voraussichtlich 143,63 Millionen US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 53,11 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 19,74 % des Weltmarktes und erreichte einen Wert von 924,68 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 972,02 Millionen US-Dollar prognostiziert. Der asiatisch-pazifische Raum verzeichnet ein schnelles Wachstum des Marktes für Flughafenautomatisierung und wird voraussichtlich bis 2034 die höchste CAGR in der Flughafenautomatisierung erreichen. Der asiatisch-pazifische Raum ist führend in Bezug auf Volumen und politisch unterstützte nahtlose Grenzen und macht Biometrie und Selbstbedienung zum Standard an großen Drehkreuzen. Betreiber koppeln Identität mit Gepäck und A-CDM, um Spitzen zu absorbieren, ohne zusätzliche Ständer hinzuzufügen. Brownfields in Greenfield-Qualität (Japan, Singapur und Korea) ermöglichen schnelle, standardbasierte Upgrades mit Privacy-by-Design. Cloud-Analysen liegen über der Edge-Kontrolle, um Abläufe und Störungen an mehreren Terminals zu koordinieren. Das Ergebnis sind schnelle Zykluszeiten und ein konsistentes Erlebnis. Der japanische Markt wird bis 2026 voraussichtlich 92,25 Millionen US-Dollar erreichen, während der chinesische Markt bis 2026 voraussichtlich 195,91 Millionen US-Dollar erreichen wird und der indische Markt bis 2026 voraussichtlich 104,78 Millionen US-Dollar erreichen wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 568,17 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 12,13 % entspricht, und werden im Jahr 2026 voraussichtlich 595,9 Millionen US-Dollar erreichen. Im Prognosezeitraum wird für die Region Naher Osten ein Marktwachstum von 6,49 % erwartet. Golf-Hubs konkurrieren um ein End-to-End-Erlebnis, indem sie Biometrie, intelligente Sicherheit, Stand-/Gate-Optimierung und Vorfeldsicherheit in integrierten Plattformen bündeln. Entscheidende Governance und Greenfield-Qualität FlughafeninfrastrukturKomprimieren Sie Zeitpläne vom Pilotprojekt bis zur Produktion. Cloud-gestützte Befehlsebenen koordinieren mehrere Terminals und Bediener, während die Edge-Automatisierung die latenzkritische Kontrolle aufrechterhält.

Rest der Welt

Im Rest der Welt eroberte die Region Lateinamerika im Jahr 2025 10,48 % des Weltmarktes und erwirtschaftete einen Umsatz von 490,94 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 499,77 Millionen US-Dollar prognostiziert. Für Betreiber in Lateinamerika und Afrika legen die Prioritäten auf Vorhersagbarkeit, Ressourcennutzung und OTP; A-CDM liefert die gemeinsame Wahrheit, um Fluggesellschaften, Abfertiger und ATC aufeinander abzustimmen. Nachdem sich die Meilensteine stabilisiert haben, schichten Flughäfen die Passagier-Selbstbedienung und BHS-Kontrollen zusammen, um schwere Bauarbeiten zu vermeiden. Konzessionsmodelle bevorzugen modulare, replizierbare Stacks und verwaltete Dienste.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften und nachhaltige Innovationen definieren Wettbewerbsvorteile

Der Flughafenautomatisierungsmarkt ist mäßig konsolidiert und wird von wichtigen globalen Akteuren wie AkzoNobel N.V., PPG Industries, Mankiewicz Gebr. angeführt. & Co., Sherwin-Williams, BASF SE, Axalta Coating Systems und Hentzen Coatings. Diese Unternehmen dominieren den Markt durch umfangreiche OEM-Partnerschaften, globale MRO-Netzwerke und spezialisierte Produktportfolios, die sowohl für Verkehrs- als auch für Verteidigungsflugzeuge geeignet sind. Der Wettbewerb konzentriert sich auf chromfreie und gewichtsreduzierende Formulierungen mit niedrigem VOC-Gehalt, da Nachhaltigkeit und Kraftstoffeffizienz zu wichtigen Unterscheidungsmerkmalen werden. Kontinuierliche Innovationen bei Polyurethan- und Fluorpolymerbeschichtungen sowie die Expansion in MRO-Zentren im asiatisch-pazifischen Raum und im Nahen Osten formen die Marktführerschaft neu.

Liste der wichtigsten Flughafenautomatisierungsunternehmen im Profil

- SITA (Schweiz)

- Amadeus IT Group (Spanien)

- ADB-SAFEGAT(Belgien)

- Indra Sistemas (Spanien)

- Thales-Gruppe (Frankreich)

- Vanderlande(Niederlande)

- BEUMER Group (Deutschland)

- Daifuku (Japan)

- NEC Corporation (Japan)

- Leidos(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2023– CVG hat sich mit der BEUMER Group zusammengetan, um im Rahmen eines Achtjahresvertrags über 137 Millionen US-Dollar ein Gepäcksystem der nächsten Generation zu entwerfen, zu installieren, zu betreiben und zu warten, um Kapazität, Zuverlässigkeit und Durchsatz zu steigern. Ziel des Programms ist es, falsch gehandhabte Gepäckstücke zu reduzieren und eine effizientere Personalbesetzung in Spitzenzeiten zu ermöglichen.

- Januar 2024– Heathrow hat die BEUMER Group ausgewählt, um das Gepäckabfertigungssystem von Terminal 2 zu ersetzen, um Ausfallsicherheit und reibungslosere Passagierströme zu gewährleisten. Es wird erwartet, dass die mehrjährige Modernisierung die Betriebszeit des Terminals verbessert und Ressourcen für die Skalierung der Front-of-House-Automatisierung wie Self-Bag-Drop und biometrisches Boarding freisetzt.

- Januar 2024– TSA erteilte Smiths Detection einen Auftrag über 96,8 Millionen US-Dollar für HI-SCAN 6040 CTiX Checkpoint-CT-Scanner, um das Screening zu beschleunigen und die Veräußerung zu reduzieren. Es wird erwartet, dass der Rollout den Spurdurchsatz erhöht, Warteschlangen reduziert und das hybride Edge-Cloud-Flottenmanagement auf US-Flughäfen unterstützt.

- April 2024– Manchester Airports Group hat sich mit Veovo für ein gruppenweites Passagierflussmanagement zusammengetan, um Warteschlangen vorherzusagen und die Personalbesetzung zu optimieren. Der Einsatz wird die Pünktlichkeit und das Passagiererlebnis in Manchester, Stansted und East Midlands durch datengesteuerte Orchestrierung vom Bordstein bis zum Flug verbessern.

- Mai 2024– OSI Systems (Rapiscan) hat von einem internationalen Flughafen einen Auftrag über 42 Millionen US-Dollar für die Kontrolle von Kontrollpunkten und aufgegebenem Gepäck, einschließlich RTT-110, erhalten. Das Paket zielt darauf ab, Sicherheitsspuren zu standardisieren, Fehlalarme zu reduzieren und eine zentrale Gesundheitsüberwachung für eine verbesserte Verfügbarkeit zu ermöglichen.

- November 2024– Der Hamburger Flughafen hat die ADB SAFEGATE OneControl Integrated Controller Working Position für den vollständigen Betrieb eingeführt und das Luft- und Bodensituationsbewusstsein integriert. Die Plattform wird die Zusammenarbeit zwischen Tower und Terminal verbessern und die Vorhersagbarkeit des Abflugs verbessern, indem sie sich an A-CDM-Prozesse anpasst.

BERICHTSBEREICH

Die globale Marktanalyse für Flughafenautomatisierung bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht zur Flughafenautomatisierung umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| Attribut | Festnahmen |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,70 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Klasse, Bereitstellung, Betrieb, Anwendung, Funktion und Region |

| Nach Klasse |

|

| Durch Bereitstellung |

|

| Nach Operationen |

|

| Auf Antrag |

|

| Nach Funktion |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4684,9 Millionen US-Dollar und soll bis 2034 8.181,50 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1508,87 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,70 % aufweisen.

Das Airside-Segment war Marktführer im Operations-Segment.

Durchsatz, Zuverlässigkeit und biometrische Selbstbedienungsverschiebung führen zu Segmentwachstum.

SITA (Schweiz), Amadeus IT Group (Spanien) und Thales Group (Frankreich) gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf