Marktgröße, Anteil und Branchenanalyse der Frachtschifffahrt, nach Frachttyp (Flüssiges Massengut, Trockenmassengut, Stückgut, Containerfracht), nach Branchentyp (Lebensmittel und Getränke, Fertigung, Öl, Gas und Erze, Elektrotechnik und Elektronik) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

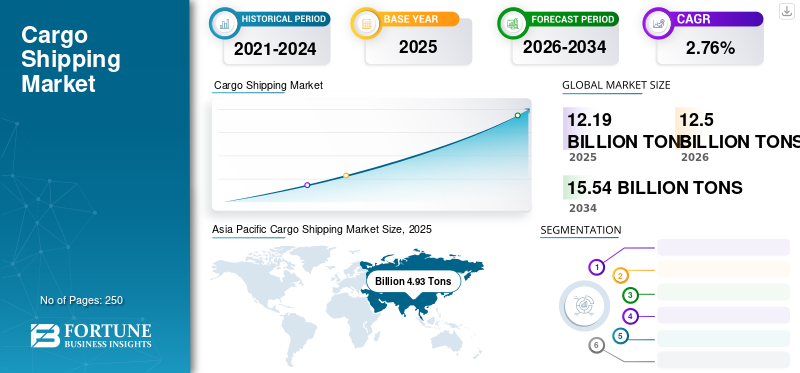

Die Größe des weltweiten Frachtschifffahrtsmarktes betrug im Jahr 2025 12,19 Milliarden Tonnen und soll von 12,5 Milliarden Tonnen im Jahr 2026 auf 15,54 Milliarden Tonnen im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 2,76 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Frachtschifffahrtsmarkt mit einem Marktanteil von 40,41 % im Jahr 2025. Der US-amerikanische Frachtschifffahrtsmarkt wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 1,09 Milliarden Tonnen erreichen.

Die Frachtschifffahrt ist ein Transportmittel, mit dem Gegenstände, Waren, Fracht und andere Güter vom Seehafen zum Zielort durch Schiffe, Frachtschiffe und andere transportiert werden. Der Versand bietet die günstigste Transportart pro Tonne. Es wird aufgrund seines wirtschaftlichen und effizienten Ferntransports mit geringerer Umweltverschmutzung bevorzugt.

Die steigende Nachfrage nach Import/Export von Industriegütern, Massentransport von Rohstoffen und erschwinglichen Nahrungsmitteln steigert die Nachfrage nach Gütertransporten auf dem Wasser. Die Ausweitung der globalen Lieferkette, die Liberalisierung der Handelspolitik und der technologische Fortschritt in der Wasserschifffahrt haben den Handel mit Zwischen- und Fertigprodukten vorangetrieben und die Koordinations- und Transportkosten erheblich gesenkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Daher sind die zunehmende wirtschaftliche Liberalisierung, insbesondere in den Entwicklungsländern, und die gesteigerte Effizienz der Schifffahrt als Verkehrsträger für das Wachstum des Frachtschifffahrtsmarktes verantwortlich.

Die Pandemie führte zu Nachfrageschwankungen bei bestimmten Güterarten. Beispielsweise ist die Nachfrage nach medizinischen Hilfsgütern und lebenswichtigen Gütern gestiegen, während die Nachfrage nach nicht lebenswichtigen Gütern in einigen Fällen zurückgegangen ist. Frachtschifffahrtsunternehmen mussten sich an diese veränderten Nachfragemuster anpassen. Die Überlastung der Häfen war während der Pandemie ein großes Problem, da es in vielen Häfen aufgrund von Personalmangel, sozialen Distanzierungsmaßnahmen und anderen betrieblichen Herausforderungen zu Verzögerungen beim Be- und Entladen von Fracht kam.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Frachtschifffahrtsmarkt

- Marktgröße 2025: 12,19 Milliarden Tonnen

- Marktgröße 2026: 12,50 Milliarden Tonnen

- Prognostizierte Marktgröße 2034: 15,54 Milliarden Tonnen

- CAGR: 2,76 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Frachtschifffahrtsmarkt mit einem Anteil von 40,41 % im Jahr 2025.

- Das Flüssigmassengutsegment wird im Jahr 2026 voraussichtlich 29,99 % des Marktes ausmachen.

- Es wird erwartet, dass das Fertigungssegment im Jahr 2026 einen Marktanteil von 38,87 % halten wird.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 4,93 Milliarden Tonnen und im Jahr 2026 sollen es 5,05 Milliarden Tonnen sein.

Europa

Europa erzeugte im Jahr 2025 2,65 Milliarden Tonnen und soll bis 2026 auf 2,74 Milliarden Tonnen anwachsen.

Nordamerika

Nordamerika stellte im Jahr 2025 1,16 Milliarden Tonnen dar und soll im Jahr 2026 1,18 Milliarden Tonnen erreichen.

UNS.

Der Frachtschifffahrtsmarkt wird bis 2032 voraussichtlich 1,09 Milliarden Tonnen erreichen.

Japan

Der wachsende internationale Handel und die Modernisierung der Häfen unterstützen das Wachstum des Frachtschifffahrtsmarktes in Japan.

Mehr lesen

Trends auf dem Frachtschifffahrtsmarkt

Zunehmende Strenge der Emissionsvorschriften im Prognosezeitraum

Regulierungsrahmen, die sich mit den Emissionen der Seeschifffahrt befassen, wie die Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) zu Schwefelemissionen (IMO 2020) und die bevorstehende Umsetzung des Energy Efficiency Existing Ship Index (EEXI) und des Carbon Intensity Indicator (CII) der IMO, veranlassen Schifffahrtsunternehmen, in sauberere Technologien und Betriebspraktiken zu investieren. Beispielsweise hat die Internationale Seeschifffahrtsorganisation im Oktober 2022 Vorschriften erlassen, die Schiffseigner dazu verpflichten, ab Januar 2023 mit der Erfassung von Betriebsdaten zu beginnen. Diese Datenerfassung ist für die Berechnung des Carbon Intensity Indicator (CII) erforderlich, der die tatsächlichen CO2-Emissionen eines Schiffes pro durchgeführter Tonnenmeile Transportarbeit misst.

Im Januar 2023 wurden drei IMO-Vorschriften mit dem Ziel umgesetzt, die Treibhausgasemissionen der Seeschifffahrt zu reduzieren und den ökologischen Fußabdruck von Schiffen zu verringern. Zu diesen Vorschriften gehört das CII-Mandat, das im Jahr 2021 30 bis 40 Prozent der Containerschiffe und Massengutfrachter als nicht konform identifizierte. Insgesamt dürfte sich der Trend zur Nachhaltigkeit im globalen Frachtschifffahrtsmarkt in den kommenden Jahren fortsetzen und verstärken, angetrieben durch regulatorische Anforderungen, Marktkräfte und ein wachsendes Bewusstsein für die Notwendigkeit, den Klimawandel und die Umweltzerstörung anzugehen und so das Marktwachstum anzukurbeln.

Wachstumsfaktoren für den Frachtschifffahrtsmarkt

Kapazitätsoptimierung durch digitale Transformation zur Förderung des Branchenwachstums

Mehrere Spediteure arbeiten zunehmend mit Start-ups in der Schifffahrtsbranche zusammen, die sich auf die Datenerfassung von Frachtbewegungen und Schiffen konzentrieren, um neben anderen Vorteilen eine optimale Frachtroute und einen verbesserten Schiffseinsatz zu ermöglichen. Startups wie Transmetrics konzentrieren sich beispielsweise auf die Analyse von Frachtpositionierungsdaten, um Frachtvolumina genau vorherzusagen, die Spediteuren dabei helfen können, leere Rücktransporte zu vermeiden. Daher wird erwartet, dass die Kapazitätsoptimierung der eingesetzten Schiffe den Umsatz des Frachtschifffahrtsmarktes steigern wird.

Hohe Effizienz und geringere Umweltbelastung zur Steigerung des Wachstums

Nach Angaben des schwedischen Netzwerks für Verkehr und Umwelt verursacht die Frachtschifffahrt pro Kilometer transportierte Tonne Fracht geringere Abgasemissionen als der Straßen-, Schienen- oder Luftverkehr. Zudem ist diese Art der Schifffahrt äußerst effizient, da auf einer einzigen Reise durchschnittlich 10.000 Produkte und Güter auf einem großen Containerschiff transportiert werden können. Beispielsweise können mit wenigen Autotransportschiffen auf einer einzigen Fahrt fast 7.600 Autos abgefertigt werden, während für die gleiche Menge eine LKW-Flotte und mehrere Kilometer Eisenbahnwaggons erforderlich wären.

Daher sind die geringe Umweltbelastung und die höhere Effizienz dieser Versandart in erster Linie die Treiber des Marktwachstums.

EINHALTENDE FAKTOREN

Globale Handelsspannungen bremsen das Marktwachstum

Die Transpazifische Schifffahrtsroute macht einen großen Teil des weltweiten Frachttransportvolumens aus. Aufgrund der Handelsspannungen, insbesondere zwischen China und den USA, sind Importe aus China jedoch teurer geworden. Daher erwarten die Fluggesellschaften einen Rückgang der Nachfrage und des Volumens und haben ihre Kapazitäten, insbesondere auf der Transpazifikroute, erheblich verringert. Darüber hinaus waren einige Sektoren mit unsicheren Investitionsplänen und erhöhten Produktionskosten konfrontiert. Sie waren gezwungen, Produktionsstätten von China in Regionen wie Südostasien und Osteuropa zu verlagern. Daher dürften zunehmende Handelsspannungen das Marktwachstum bremsen.

Marktsegmentierungsanalyse für Frachtschifffahrt

Durch Frachttypanalyse

Das Containerfrachtsegment weist aufgrund der Verwendung von Containern in Standardgröße eine höhere CAGR auf

Nach Ladungsart ist der Markt in Flüssigmassengut, Trockenmassengut, Stückgut und Containerfracht unterteilt. Importnachfrage nachFlüssiggas (LPG)in Europa und Indien nimmt zu. Darüber hinaus sind das zunehmende Angebot aus den USA und die sich rasch entwickelnden energiepolitischen Veränderungen in Asien, die zu einer erhöhten Nachfrage nach Flüssigerdgas (LNG) geführt haben, einige der Faktoren, die voraussichtlich zu einem stärkeren Wachstum dieses Segments führen werden.

- Das Segment der flüssigen Massengüter wird im Jahr 2026 einen Marktanteil von 29,99 % ausmachen.

Die Standardgröße der Container ermöglicht eine hohe Effizienz im intermodalen Verkehr, da sie auf Eisenbahnwaggons, Schiffe und Binnenschiffe verladen werden können und große Mengen in einer einzigen Fahrt transportiert werden können. Daher wird erwartet, dass das Containerfrachtsegment im Prognosezeitraum eine höhere CAGR aufweisen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Branchentypanalyse

Das Segment der städtischen Gebiete dominiert im Jahr 2023, angetrieben durch Veränderungen in den Landnutzungsmustern

Basierend auf der Branche ist der Markt in Lebensmittel und Getränke, Fertigung, Öl, Gas und Erze sowie Elektrik und Elektronik unterteilt. Es wird erwartet, dass das verarbeitende Gewerbe den Markt mit einem Marktanteil von 38,87 % im Jahr 2026 dominieren wird. Faktoren wie der Anstieg des Wirtschaftswachstums, insbesondere in den Entwicklungsländern im asiatisch-pazifischen Raum und im Nahen Osten, treiben das Wachstum dieses Segments voran.

Auch im Segment Öl, Gas und Erze wird ein deutliches Marktwachstum erwartet. Ein Anstieg der Exporte aus den USA und eine steigende Nachfrage in Ländern wie China und Indien aufgrund der hohen Produktionsmengen von Fahrzeugen mit konventionellem Kraftstoff sind einige der Faktoren, die das Wachstum dieses Segments vorantreiben.

REGIONALE ANALYSE

Asia Pacific Cargo Shipping Market Size, 2025 (Billion Tons

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 4,93 Milliarden Tonnen 40,41 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 5,05 Milliarden Tonnen erreichen. Die Region Asien-Pazifik gilt als Produktionszentrum für Automobilunternehmen. China hatte regional und weltweit den größten Marktanteil in der Frachtschifffahrt. Es wird jedoch erwartet, dass die Zolleskalation zwischen China und den USA erhebliche Auswirkungen auf die weltweit verschiffte Fracht im Zuge der Umstrukturierung der Lieferkette und der Umlenkung der Handelsströme haben wird, was die Kosten für Verbraucher und Produzenten erhöht.

Nordamerika

Im Jahr 2025 repräsentierte Nordamerika 1,16 Milliarden Tonnen, was 9,48 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 1,18 Milliarden Tonnen anwachsen. Eine von der Amerikanischen Handelskammer in China durchgeführte Umfrage hat jedoch gezeigt, dass Südostasien (SEA) die Verlagerung von Anlagen für US-amerikanische Fertigungsunternehmen aus China bevorzugt, wobei nur 6 % eine Verlagerung in die USA in Betracht ziehen. Daher diese Faktoren dürften dazu führen, dass dieser Markt einen dominanten Anteil am asiatisch-pazifischen Raum hat.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 2,65 Milliarden Tonnen, was 21,78 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 2,74 Milliarden Tonnen erreichen. Europa dürfte aufgrund der Hafenanlaufoptimierung und erheblicher Investitionen in die Infrastruktur, die ein schnelleres Be- und Entladen von Waren in Ländern wie Großbritannien, Spanien und Deutschland ermöglicht haben, ebenfalls ein gutes Marktwachstum verzeichnen.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten und Afrika, und auch Lateinamerika wird voraussichtlich ein stärkeres Marktwachstum verzeichnen. Eine verbesserte Hafenanbindung und ein verstärkter Schwerpunkt auf die Modernisierung und Erweiterung bestehender Häfen haben das Handelsvolumen in dieser Region gesteigert. Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 1,93 Milliarden Tonnen geschätzt und machte 15,82 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,98 Milliarden Tonnen erreichen. Der Markt in Lateinamerika erreichte im Jahr 2025 1,53 Milliarden Tonnen, was 12,52 % des gesamten Marktumsatzes entspricht, und soll im Jahr 1,55 Milliarden Tonnen erreichen 2026.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM FRACHTSCHIFFFAHRTSMARKT

Strategische Allianzen und Partnerschaften steigern die Wettbewerbsfähigkeit des Marktes

Die Wettbewerbslandschaft des Marktes ist dadurch gekennzeichnet, dass einige wenige Schlüsselakteure die Branche dominieren. Große internationale Reedereien wie Maersk Line, MSC (Mediterranean Shipping Company) und COSCO Shipping Lines nehmen führende Marktpositionen ein. Darüber hinaus gibt es zahlreiche regionale und Nischenanbieter, die auf bestimmten Handelsrouten oder Marktsegmenten tätig sind. Die Branche ist hart umkämpft und die Unternehmen konkurrieren um Faktoren wie Preisgestaltung, Streckennetz, Servicezuverlässigkeit und technologische Innovation. Darüber hinaus sind Allianzen und Partnerschaften zwischen Reedereien üblich, die es ihnen ermöglichen, Ressourcen zu bündeln und die Schiffskapazität zu optimieren. Die Einhaltung gesetzlicher Vorschriften, ökologische Nachhaltigkeit und betriebliche Effizienz werden immer mehr zu Faktoren, die Wettbewerber auf dem Frachtschifffahrtsmarkt differenzieren.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- A. P. Moller-Maersk(Kopenhagen, Dänemark)

- Mediterranean Shipping Company S.A. (MSC) (Genf, Schweiz)

- CMA CGM Group (Marseille, Frankreich)

- Orient Overseas Container Line Limited (OOCL)(Wan Chai, Hongkong)

- China COSCO Versand(Shanghai, China)

- Evergreen International Corp. (Taipeh, Taiwan)

- Hapag-Lloyd AG (Hamburg, Deutschland)

- Ocean Network Express Pte. Ltd. (ONE) (Tokio, Japan)

- Yang Ming Group (Stadt Keelung, Taiwan)

- HMM Co., Ltd. (Seoul, Südkorea)

- Panalpina World Transport (Holding) AG (Basel, Schweiz)

- Deutsche Bahn AG (Berlin, Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2024 –Das ECO Delivery Ocean-Produkt von Maersk verzeichnete im Jahr 2023 ein robustes Wachstum, wobei über 200 Kunden, darunter Einzelhandels-, Lifestyle-, Automobil- und FMCG-Unternehmen, führend waren. Verlader engagieren sich zunehmend für die Reduzierung der Treibhausgasemissionen in der Logistik. Die neuesten Zahlen von Maersk belegen diesen Trend: Mehr als 660.000 TEU wurden mit grünen Kraftstoffen transportiert, wodurch über 683.000 Tonnen Treibhausgase eingespart wurden.

- März 2024 –COSCO Shipping Lines hat seine erste Direktverbindung eingeweiht, die die Ostküste Nordamerikas mit der Westküste Südamerikas verbindet. Der Service rationalisiert das regionale Netzwerk von COSCO, unterstützt durch seinen globalen digitalen Supply-Chain-Service, und bietet Kunden in Schwellenländern erweiterte Optionen.

- März 2024 –COSCO Shipping hat als Mitglied der OCEAN Alliance den globalen Handel durch erweiterte Kapazitäten, ein breiteres Netzwerk und zuverlässigen Service verbessert. Mit 355 Schiffen und 480 Hafenpaaren optimiert das Unternehmen seinen Service, um den Kundenbedürfnissen gerecht zu werden und die globale Lieferkette zu unterstützen. Das Produkt OCEAN Alliance DAY 8 bot im April 2024 37 Dienste, darunter 3 Nicht-OA-Transatlantikschleifen, die von COSCO SHIPPING betrieben wurden.

- Februar 2024 –Cosco Shipping unterzeichnete eine Vereinbarung mit Ocean Network Express über die Lieferung von Schiffen für den Indien-US-Ostküstendienst von Ocean Network Express (ONE). Cosco plante die Einführung eines Schiffes für den WIN-Dienst (West India-North America Express), der im Mai beginnen soll. Dieser von ONE bereits angekündigte Dienst umfasst neun Schiffe und wird unabhängig betrieben. Die Hafenrotation umfasst Bin Qasim (Karachi), Hazira, Nhava Sheva (JNPT), Mundra, Damietta, Algeciras, New York, Savannah, Jacksonville, Charleston, Norfolk, Damietta, Jeddah und Bin Qasim.

- Januar 2024 –MSC kündigte Aktualisierungen des NWC-zu-Südafrika-Dienstes ab März 2024 an, um die Europa-Südafrika-Dienste zu verbessern. Der Upgrade-Takt beinhaltet einen Direktanlauf in Bremerhaven. Die neue Rotation: London Gateway – Rotterdam – Antwerpen – Hamburg – Bremerhaven – Le Havre – Sines – Las Palmas – Coega – Durban – Coega – Kapstadt – Las Palmas – London Gateway. Den Anfang macht die MSC Branka-Reise NZ411A, die am 19. März 2024 in Bremerhaven ankommt.

BERICHTSBEREICH

Der Marktforschungsbericht umfasst eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Frachtschifffahrtsunternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren liefert der Bericht eine detaillierte Marktanalyse mehrerer Faktoren, die in den letzten Jahren zu seinem Wachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 2,76 % von 2026 bis 2034 |

|

Einheit |

Volumen (Milliarden Tonnen) |

|

Segmentierung |

Nach Frachtart

|

|

Nach Branchentyp

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 12,19 Milliarden Tonnen betrug und bis 2034 voraussichtlich 15,54 Milliarden Tonnen erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 4,93 Milliarden Tonnen.

Mit einer CAGR von 2,76 % wird der Markt im Prognosezeitraum (2026–2034) ein gutes Wachstum aufweisen.

Das Trockenmassengutsegment hielt im Jahr 2025 den größten Marktanteil.

Die Kapazitäts- und Leistungsoptimierung durch digitale Initiativen ist der Schlüsselfaktor für das Marktwachstum.

Maersk Line, MSC (Mediterranean Shipping Company) und COSCO Shipping Lines nehmen die führende Position auf dem Markt ein.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Faktoren wie geringe Umweltbelastung und die Möglichkeit, große Frachtmengen auf einer einzigen Reise zu transportieren, sind einige der Faktoren, von denen erwartet wird, dass sie die Akzeptanz der Frachtschifffahrtsbranche im Prognosezeitraum vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf