Marktgröße, Marktanteil und Branchenanalyse für Gasturbinen nach Kapazität (1–2 MW, 2–5 MW, 5–7,5 MW, 7,5–10 MW, 10–15 MW, 15–20 MW, 20–30 MW, 30–40 MW, 40–100 MW, 100–150 MW, 150–300 MW usw.) 300+ MW) nach Technologie (Schwerlast, Leichtindustrie und Luftfahrtderivate), nach Zyklus (einfacher Zyklus und kombinierter Zyklus), nach Sektor (Energieversorgungsunternehmen, Öl und Gas, Fertigung, Luftfahrt, Rechenzentren und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 30th Jun 2026)

Marktgröße und Zukunftsaussichten für Gasturbinen

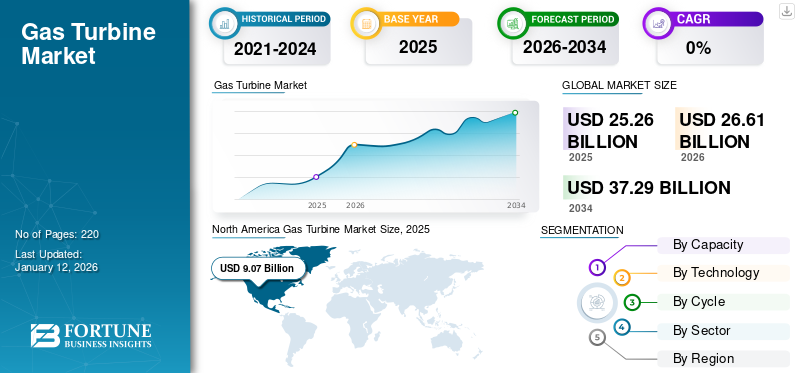

Die globale Marktgröße für Gasturbinen wurde im Jahr 2025 auf 23,27 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 24,70 Milliarden US-Dollar im Jahr 2026 auf 43,50 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,33 % aufweist. Nordamerika dominierte den Gasturbinenmarkt mit einem Marktanteil von 30,17 % im Jahr 2025.

Darüber hinaus wird der nordamerikanische Markt durch die schnelle Umstellung der Stromerzeugung von Kohle auf Gas, den Ersatz veralteter Infrastruktur und den Bedarf an schnell wachsenden, flexiblen Kapazitäten zur Unterstützung der Integration erneuerbarer Energien angetrieben. Reichliche, kostengünstige Schiefergasvorräte und günstige Maßnahmen wie der Inflation Reduction Act (IRA) steigern die Nachfrage zusätzlich.

Eine Gasturbine ist eine Art kontinuierlich arbeitender Verbrennungsmotor. Es besteht aus einer Brennkammer, einem vorgeschalteten rotierenden Gasverdichter und einer nachgeschalteten Turbine auf derselben Welle wie der Verdichter. Es gibt noch eine weitere Komponente namens Turboventilatoren, die hauptsächlich dazu dient, die Effizienz zu steigern und Energie entweder in elektrische oder mechanische Form umzuwandeln. Diese Turbinen sind sehr effektiv und ersetzen traditionelle gas- oder ölbefeuerte Kraftwerke durch GuD-Kraftwerke, die hauptsächlich mit Gas betrieben werdenErdgas, mit solchen Turbinen.

- Beispielsweise haben Mitsubishi Power und Mitsubishi Electric im Dezember 2025 die Funktionstests ihres Gasturbinensteuerungssystems der nächsten Generation für Wärmekraftwerke abgeschlossen. Es integriert fortschrittliche Steuerung und Hochgeschwindigkeitsdatenverarbeitung, um eine stabile Leistung, schnelle Lastanpassungen zur Unterstützung erneuerbarer Energien und Kompatibilität mit verschiedenen Brennstoffen, einschließlich Wasserstoff, zu liefern.

GE Vernova nimmt eine führende Position auf dem Weltmarkt ein und liefert etwa 25 % des weltweiten Stroms. Seine HA-Klasse-Technologie ist mit über 200 bestellten Einheiten die am schnellsten wachsende der Branche und das Unternehmen geht davon aus, dass die Produktionskapazität aufgrund der hohen Nachfrage von Rechenzentren und Großprojekten bis 2030 ausverkauft sein wird. Der Weltmarkt ist stark konsolidiert, wobei die großen Hersteller wie GE Vernova, Siemens Energy, Mitsubishi Power und Solar Turbines den größten Teil des Marktes kontrollieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Gasturbinen

Hersteller konzentrieren sich auf technologische Fortschritte, um das Marktwachstum voranzutreiben

Hersteller konzentrieren sich auf Innovationen wie fortschrittliche Kühltechnologien, verbesserte Materialien und optimierte Verbrennungssysteme, was zur Entwicklung von Gasturbinen mit höherem Wirkungsgrad führt. Dies führt zu einem geringeren Kraftstoffverbrauch und geringeren Betriebskosten und macht sie wettbewerbsfähiger.

Kombikraftwerke (GuD-Kraftwerke) mit Gas- und Dampfturbinen werden kontinuierlich verbessert und erreichen ultrahohe Wirkungsgrade von über 60 %. Entwicklungen bei mageren Vormisch- und Trockenbrennkammern mit niedrigem NOx-Gehalt (DLN) minimieren die Stickoxidemissionen (NOx). Die Forschung an wasserstoffbetriebenen Gasturbinen birgt ein enormes Potenzial für eine nahezu emissionsfreie Stromerzeugung im Einklang mit strengeren Umweltvorschriften. Technologien zur Kohlenstoffabscheidung und -speicherung (CCS) werden erforscht, um die CO2-Emissionen solcher Turbinen abzufangen und zu speichern und so deren Umweltauswirkungen weiter zu reduzieren.

- Im Juni 2025 werden GE Vernova und IHI eine groß angelegte Verbrennungstestanlage in den Aioi-Werken von IHI in Japan in Betrieb nehmen, um bis 2030 Brennkammern zu entwickeln, die eine 100-prozentige Ammoniakfeuerung in Gasturbinen der F-Klasse ermöglichen. Im Sommer 2025 beginnen umfassende Prototypentests, um kohlenstofffreie Energie ohne Netto-CO2-Emissionen voranzutreiben.

Fortschritte bei Materialien und Diagnostik verbessern die Zuverlässigkeit und Haltbarkeit von Gasturbinen und führen zu längeren Betriebslebensdauern und reduzierten Ausfallzeiten. Neue Designs und Steuerungssysteme machen solche Turbinen flexibler, sodass sie sich an den schwankenden Strombedarf anpassen und integrieren könnenerneuerbare EnergieQuellen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Stromnachfrage auf der ganzen Welt steigerte das Marktwachstum

Aufgrund der Urbanisierung und der Entwicklung der Infrastruktur steigt der Strombedarf weltweit rapide an. Auch in den Entwicklungsländern nimmt die Industrialisierung zu. In vielen Ländern wurden verschiedene Smart-Building- und Smart-City-Projekte initiiert, die den Strombedarf weiter erhöhen. Um den Strombedarf zu decken, erhöhen der öffentliche und private Sektor die Kraftwerkskapazitäten durch die Installation neuer Anlagen oder den Ausbau bestehender Anlagen.

- Nach Angaben der Internationalen Energieagentur stieg der weltweite Strombedarf im Jahr 2024 aufgrund der Ausweitung der Elektrifizierung stark an und markierte damit das neue Zeitalter der Elektrizität. Die Prognose 2025–2027 zeigt, dass die gesamte zusätzliche Nachfrage durch emissionsarme Technologien wie erneuerbare Energien und Kernkraft gedeckt wird, wodurch das Wachstum sauberer Energie bei steigender Nachfrage aufrechterhalten wird.

Bei solchen Projekten werden vor allem gasbetriebene Turbinen installiert, da diese effizient und weniger schädlich sind. Regierungen haben außerdem strenge Emissionsnormen eingeführt, was Unternehmen dazu veranlasst hat, in großem Umfang gasbasierte Turbinen einzuführen. Daher wird erwartet, dass dieser Faktor das Wachstum des Gasturbinenmarktes in den kommenden Jahren vorantreiben wird.

MARKTBEGRENZUNGEN

Die Volatilität der Erdgaspreise behindert das Marktwachstum

Die Erdgaspreise werden von Versorgungsstörungen beeinflusst. Geopolitische Spannungen sind ein Störfaktor, der Unsicherheit über die Verfügbarkeit oder Nachfrage von Gas schafft. Dies kann zu einer höheren Volatilität der Gaspreise führen. Die Gaskosten sind in den USA aufgrund der Schiefergasförderung drastisch gesunken, anderswo auf der Welt bleibt der Preis jedoch relativ hoch. Die meisten Länder im Nahen Osten verfügen über einen erheblichen Anteil der Erdgasreserven der Region. Aufgrund politischer und kultureller Probleme handelt es sich um eine äußerst instabile Region. deutlich. Dadurch sanken auch die Gaskosten, was sich negativ auf das Marktwachstum auswirkte.

MARKTCHANCEN

Technologische Fortschritte bei Halbleitern bieten Wachstumschancen

Technologische Fortschritte bei Halbleitern sind ein wesentlicher Treiber für Wachstumschancen auf dem Markt für Halbleitergeräte. Diese Fortschritte, insbesondere bei Halbleitern mit großer Bandlücke wie zSiliziumkarbid (SiC)und Galliumnitrid (GaN) bieten mehrere entscheidende Vorteile, die die Leistung, Effizienz und Kosteneffizienz von Festkörpergeräten erheblich verbessern. SiC- und GaN-Halbleiter können höhere Leistungsdichten in kleineren Formfaktoren bewältigen. Dies ermöglicht die Entwicklung kompakterer und leichterer Festkörpergeräte. Die Fähigkeit, mehr Leistung bei kleinerer Größe bereitzustellen, ist für Anwendungen wie Elektrofahrzeuge, 5G-Infrastruktur und Unterhaltungselektronik von entscheidender Bedeutung.

HERAUSFORDERUNGEN DES MARKTES

Der schnelle Ausbau erneuerbarer Energiequellen kann das Marktwachstum vor Herausforderungen stellen

Der Markt steht vor mehreren strukturellen und marktbedingten Herausforderungen. Eine große Herausforderung ist der rasche Ausbau erneuerbarer Energiequellen wie Sonne und Wind, der die Abhängigkeit von der konventionellen thermischen Stromerzeugung verringert und in einigen Regionen die Installation neuer Gasturbinen einschränkt. Eng damit verbunden ist der weltweite Vorstoß zur Dekarbonisierung, bei dem strengere Emissionsvorschriften und Netto-Null-Verpflichtungen Energieversorger und Industrien unter Druck setzen, auf kohlenstoffarme Alternativen umzusteigen.

Eine weitere große Herausforderung sind die hohen Kapital- und Wartungskosten, die mit solchen Turbinensystemen verbunden sind, insbesondere für moderne Kombikraftwerke, die von Investitionen in preissensiblen Märkten abschrecken können. Das Marktwachstum wird auch durch die Volatilität der Erdgaspreise und Unterbrechungen der Lieferkette beeinträchtigt, die sich auf die Projektökonomie und die Betriebsplanung auswirken. Darüber hinaus verlangsamen lange Zeitpläne für die Projektentwicklung und komplexe Genehmigungsverfahren die Umsetzung.

Segmentierungsanalyse

Durch Technologie

Das Technologiesegment hält aufgrund seiner hohen Anpassungsfähigkeit den größten Marktanteil

Basierend auf der Technologie ist der Markt in Schwerlast-, Leichtindustrie- und Luftfahrtderivate unterteilt.

Es wird erwartet, dass das Aeroderivate-Segment im Jahr 2026 mit einem Marktanteil von 42,80 % den Markt anführen wird und für seine Agilität, schnelle Startzeiten und Anpassungsfähigkeit bei der Stromerzeugung und industriellen Anwendungen geschätzt wird.

Unterdessen entwickelte sich das Leichtindustriesegment zu einem der am schnellsten wachsenden Bereiche mit einer durchschnittlichen jährlichen Wachstumsrate von 7,46 %, angetrieben durch die steigende Nachfrage nach effizienten, kompakten Lösungen in der Fertigung, im Öl- und Gasbetrieb sowie in dezentralen Energiesystemen weltweit.

Nach Kapazität

Das 150- bis 300-MW-Segment hielt aufgrund der hohen Nachfrage aus der Energieindustrie den größten Marktanteil

Basierend auf der Kapazität ist der Markt in 1–2 MW, 2–5 MW, 5–7,5 MW, 7,5–10 MW, 10–15 MW, 15–20 MW, 20–30 MW, 30–40 MW, 40–100 MW, 100–150 MW, 150–300 MW und 300+ unterteilt MW.

Das 150-300-MW-Segment dominiert den Markt im Jahr 2026 mit einem Marktanteil von 19,84 %. Diese Kapazitätsturbinen werden hauptsächlich in der verwendetStromerzeugungIndustrie, da die Branche als Reaktion auf Bedenken hinsichtlich der Umweltsicherheit auf die Reduzierung schädlicher Gasemissionen umgestiegen ist.

Die Industrieturbinensegmente mit kleiner Leistung von 1–2 MW, 2–5 MW, 5–7,5 MW, 7,5–10 MW, 10–15 MW und 15–20 MW sind aufgrund der leichten Verfügbarkeit von Gas führend. Es wird erwartet, dass die gasbetriebenen Turbinen mit kleiner Leistung und einer Leistung von 1 bis 2 MW mit einer jährlichen Wachstumsrate von 9,79 % deutlich wachsen werden. Diese Turbinen sind sehr nützlich, da sie modular aufgebaut sind und mit zwei Brennstoffen betrieben werden können. Solche KWK- und Kraft-Wärme-Kopplungsanlagen sind weltweit in Wohn-, Gewerbe- und Industriesegmenten weit verbreitet.

Nach Zyklus

Das Kombikraftwerkssegment hält aufgrund der hohen Nachfrage aus Kraftwerken einen erheblichen Marktanteil

Basierend auf dem Zyklus wird der Markt in einfache Zyklen und kombinierte Zyklen unterteilt.

Das Kombikraftwerkssegment hält im Jahr 2026 einen Marktanteil von 70,01 %. Das Wachstum ist vor allem auf die effektive Abwärmenutzung, die Nähe zur Umwelt und die betriebliche Effizienz zurückzuführen. In Kraftwerken steigt der Bedarf an Gasturbinen. Der Bau von GuD-Anlagen erfolgt phasenweise: Zunächst werden Anlagen mit einfachem Kreislauf gebaut und dann schrittweise auf Kombikraftwerke umgestellt.

Das einfache Fahrradsegment soll in diesem Markt im Prognosezeitraum überwiegend mit einer jährlichen Wachstumsrate von 6,71 % wachsen. Anlagen mit einfachem Kreislauf sind im Vergleich zu Gasturbinenanlagen mit kombiniertem Kreislauf kostengünstig und einfach zu bauen und zu warten.

Nach Sektor

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Energieversorgungssektor wird aufgrund der zunehmenden Aktivitäten zum Austausch von Kohleturbinen den höchsten Marktanteil halten

Je nach Sektor ist der Markt in Energieversorger, Öl und Gas, Fertigung, Luftfahrt, Rechenzentren und andere unterteilt.

Es wird erwartet, dass das Energieversorgungssegment im Jahr 2026 mit einem Marktanteil von 46,94 % den Weltmarkt dominieren wird. Der zunehmende Fokus auf den Ersatz konventioneller Dampf- und Kohleturbinen durch gasbefeuerte Turbinen in verschiedenen Kraftwerken nimmt zu. Diese Turbinen bieten eine höhere Effizienz bei der Stromerzeugung als herkömmliche Kraftwerke.

Es wird erwartet, dass das Öl- und Gassegment deutlich wachsen wird, mit einem CAGR von 6,40 % im Prognosezeitraum. Weltweit steigen Nachfrage und Verbrauch von Öl und Gas rasant an. Die Explorations- und Produktionsaktivitäten nehmen weltweit deutlich zu. Als Brennstoff wird in dieser Turbine überwiegend Erdgas verwendet.

Regionaler Ausblick auf den Gasturbinenmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Gas Turbine Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Marktwert Nordamerikas erreichte bis 2025 7,02 Milliarden US-Dollar und sicherte sich damit seine Position als größter Markt. Der dringende Bedarf an Netzmodernisierung treibt in erster Linie den Markt an, der Ersatz alternder Infrastruktur aus den 1960er/70er Jahren und die Notwendigkeit schnell wachsender, flexibler Kapazitäten zur Unterstützung der zunehmenden Integration erneuerbarer Energien. Der steigende Strombedarf von Rechenzentren, KI und industriellem Wachstum in Kombination mit kostengünstigem Erdgas beschleunigt diese Nachfrage.

US-Gasturbinenmarkt

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf rund 5,91 Milliarden US-Dollar geschätzt, was etwa 25,66 % des Weltmarktes ausmacht. Niedrige Erdgaspreise, strengere Umweltauflagen und der Bedarf an effizienten, schnell startenden kleinen bis mittelgroßen Spitzenkraftwerken fördern ebenfalls die schnelle Einführung.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit 5,58 Milliarden US-Dollar den zweitgrößten Anteil und lag auch im Jahr 2026 mit 6,02 Milliarden US-Dollar an der Spitze.

Der Markt wird in erster Linie durch die steigende Stromnachfrage, die schnelle Urbanisierung und einen strategischen Wandel von Kohle zu saubereren, mit Erdgas betriebenen Kraftwerken angetrieben. Zu den Schlüsselfaktoren zählen erhebliche Infrastrukturinvestitionen in China und Indien, der Bedarf an flexiblen, hocheffizienten Energielösungen und Umweltvorschriften, die eine Reduzierung der CO2-Emissionen fordern.

China-Markt für Gasturbinen

Der chinesische Markt wird im Jahr 2025 schätzungsweise etwa 1,28 Milliarden US-Dollar groß sein, was etwa 5,52 % der weltweiten Markteinnahmen ausmacht, angetrieben durch die rasche Industrialisierung, die großflächige Urbanisierung und strenge staatliche Vorgaben zur Reduzierung der Kohleabhängigkeit, was zu einer verstärkten Einführung erdgasbasierter, hocheffizienter und zuverlässiger Stromerzeugung führt. Zu den wichtigsten Nachfragetreibern zählen der Ausbau der Infrastruktur, der steigende Energiebedarf und die erhöhte inländische Erdgasproduktion.

Indischer Gasturbinenmarkt

Indiens Markt wird Prognosen zufolge einer der größten weltweit sein. Der Umsatz im Jahr 2025 wird auf rund 0,20 Milliarden US-Dollar geschätzt, was etwa 2,68 % des Weltmarktes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 6,40 % wachsen, das zweithöchste aller Regionen, und im Jahr 2025 einen Wert von 5,40 Milliarden US-Dollar erreichen, was auf die Notwendigkeit einer Netzflexibilität zum Ausgleich intermittierender erneuerbarer Energien, den Ersatz alternder Energieinfrastruktur usw. zurückzuführen istDekarbonisierungBemühungen.

Deutscher Gasturbinenmarkt

Die Größe des deutschen Marktes im Jahr 2025 wurde auf rund 0,56 Milliarden US-Dollar geschätzt. Es wird erwartet, dass es bis 2026 0,60 Milliarden US-Dollar erreichen wird, was etwa 2,41 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika wird in den kommenden Jahren voraussichtlich um 4,57 % wachsen und im Jahr 2025 einen Wert von 1,35 Milliarden US-Dollar erreichen, was auf die zunehmende Industrialisierung (insbesondere in Brasilien und Argentinien), die dringende Notwendigkeit, die veraltete Energieinfrastruktur zu modernisieren, und die Umstellung auf eine sauberere, erdgasbefeuerte Stromerzeugung anstelle von Kohle zurückzuführen ist.

Brasilianischer Gasturbinenmarkt

Der deutsche Markt wurde im Jahr 2025 auf rund 0,92 Milliarden US-Dollar geschätzt. Es wird erwartet, dass es bis 2026 0,97 Milliarden US-Dollar erreichen wird, was etwa 1,16 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden in den kommenden Jahren voraussichtlich um 5,28 % wachsen und im Jahr 2025 einen Wert von 4,21 Milliarden US-Dollar erreichen. Zu den wichtigsten Treibern gehören der massive Ausbau der Infrastruktur, die Integration hocheffizienter, wasserstofffähiger und kombinierter Gasturbinen (GuD-Turbinen) sowie die Nachfrage nach Entsalzungsanlagen in der Region.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Teilnehmer konzentrieren sich auf neue Verträge, um ihren Marktanteil zu steigern

Der Markt ist sehr uneinheitlich und es gibt weltweit mehrere große Anbieter. Dazu gehört eine Gruppe großer Unternehmen mit einer größeren geografischen Präsenz. Mehrere Unternehmen verfolgen organische und anorganische Wachstumsstrategien, um ihre Marktpositionen weltweit zu festigen. Die Unternehmen konzentrieren sich auf neue Verträge, um ihren Marktanteil bei Gasturbinen zu erhöhen. Im Januar 2026 sicherte sich Mitsubishi Power einen Großauftrag zur Lieferung wasserstofffähiger M701JAC-Gasturbinen für das IWPP Facility E in Katar in der Nähe von Doha, wodurch 2,4 GW Strom und 495.000 Tonnen entsalztes Wasser pro Tag hinzugefügt wurden, was 20 % der nationalen Netzkapazität entspricht. Das Projekt 2028 unterstützt die Dekarbonisierungsbemühungen Katars im Rahmen der Nationalen Vision 2030 mit langfristigen Dienstleistungen zur Gewährleistung der Zuverlässigkeit. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

LISTE DER WICHTIGSTEN GASTURBINENUNTERNEHMEN IM PROFIL

- GE(UNS.)

- Siemens(Deutschland)

- Mitsubishi Power(Japan)

- Ansaldo Energia (Italien)

- Solarturbinen (USA)

- Kawasaki Heavy Industries, Ltd.(Japan)

- Doosan Heavy Industries & Construction (Südkorea)

- Bharat Heavy Electrical Limited (Indien)

- OPRA-Turbinen (Niederlande)

- Rolls-Royce(VEREINIGTES KÖNIGREICH.)

- Vericor Power Systems LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Russland hat im Kraftwerk Udarnaja seine erste im Inland hergestellte Hochleistungsgasturbine GTD-110M in Betrieb genommen. Das von Rostec gebaute Kraftwerk ist leichter und kompakter als ausländische Modelle wie Siemens/GE und steigert die Kraftwerkskapazität auf 560 MW trotz Sanktionen, die den Import drosseln.

- Juli 2025:GE Vernova und Crusoe gaben einen Großvertrag über 29 aeroderivative Gasturbinenpakete LM2500XPRESS für die KI von Crusoe bekanntRechenzentrenund liefert fast 1 GW flexiblen Strom. Die mit der SCR-Emissionstechnologie ausgestatteten Einheiten bieten einen schnellen Einsatz, hohe Zuverlässigkeit und 90 % geringere NOx-Emissionen als herkömmliche Motoren. Dies baut auf früheren Bestellungen vom Dezember 2024 und Juni 2025 auf.

- März 2023: Die neueste hocheffiziente Gasturbine von GE wird weniger Erdgas decken und im 435-Megawatt-Kraftwerk Tallawarra in Sydney, Australien, eingesetzt werden.

- Januar 2023: Mitsubishi Power nimmt einen Auftrag für eine H-25-Gasturbine für Taiwans Petrochemieprojekt Chang Chun an; Darüber hinaus wurde das Kraft-Wärme-Kopplungssystem in der Miaoli-Fabrik in der Stadt Miaoli auf ein hochstromeffizientes gasbetriebenes System umgestellt, um die CO2-Emissionen zu senken.

- Januar 2022: Autonomous Tuning von GE Digital beschleunigt die Energiewende mit maschinellem Lernen und künstlicher Intelligenz, wodurch schädliche Emissionen und der Kraftstoffverbrauch von Gasturbinen reduziert werden. Darüber hinaus wird dies zu geringeren Maschinenkosten und geringerer Betriebsflexibilität führen.

BERICHTSBEREICH

Die globale Marktanalyse für Gasturbinen bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Branchentrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktbericht umfasst außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,33 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD), Volumen (MW) |

| Segmentierung | Nach Kapazität, Technologie, Zyklus, Sektor und Region |

| Nach Kapazität |

|

| Durch Technologie |

|

| Nach Zyklus |

|

| Nach Sektor |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 23,27 Milliarden US-Dollar und soll bis 2034 43,50 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 5,58 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,33 % aufweisen wird.

Die Energieversorger führten das Branchensegment an.

Der weltweit steigende Strombedarf verstärkte das Wachstum des Marktes.

GE, Siemens, Mitsubishi Power, Ansaldo Energia, Solar Turbines, Siemens, Mitsubishi Power, Ansaldo Energia und Solar Turbines sind einige der prominenten Akteure.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Angebot gültig bis zum 30th Jun 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf