Marktgröße, Anteil und Branchenanalyse für Gewehre, nach Schussart (nicht automatisch, halbautomatisch und automatisch), nach Produkt (Sturmgewehre, leichte Maschinengewehre, Schützengewehre, Allzweck-Maschinengewehre und andere) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

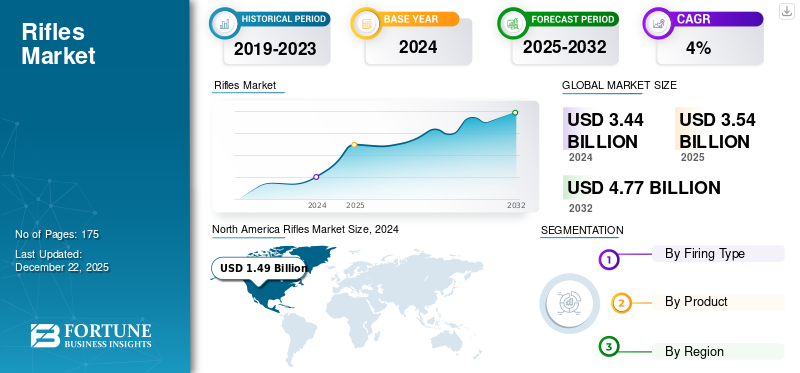

Die Größe des weltweiten Gewehrmarktes wurde im Jahr 2024 auf 3,44 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,54 Milliarden US-Dollar im Jahr 2025 auf 4,77 Milliarden US-Dollar im Jahr 2032 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,35 % aufweist. Nordamerika dominierte den Gewehrmarkt mit einem Marktanteil von 43,31 % im Jahr 2024.

Ein Gewehr ist eine Schusswaffe mit langem Lauf, die zum Abfeuern aus der Schulter konzipiert ist und sich durch spiralförmige Rillen, sogenannte „Gewehre“, auszeichnet, die in das Innere des Laufs eingeschnitten sind. Diese Rillen bewirken, dass sich das Geschoss beim Austritt aus dem Lauf dreht, wodurch eine Kreiselstabilität entsteht, die die Genauigkeit und effektive Reichweite im Vergleich zu Waffen mit glattem Lauf erheblich verbessert. Gewehre sind Präzisionsinstrumente, die üblicherweise bei der Jagd, bei militärischen Einsätzen, bei der Strafverfolgung und beim Wettkampfschießen eingesetzt werden. Ihre überlegene Genauigkeit auf weite Entfernungen macht sie zur bevorzugten Wahl gegenüber Pistolen oder Schrotflinten.

Das Marktwachstum wird der weltweiten Industrie zugeschrieben, die sich mit der Herstellung, dem Vertrieb und dem Verkauf von Gewehren beschäftigt, bei denen es sich um Schusswaffen mit langem Lauf handelt, die für hohe Schüsse und starke Wirkung ausgelegt sind. Dieser Markt umfasst verschiedene Arten von Gewehren wie Jagd-, Sport-, Militär- und Strafverfolgungswaffen, darunter traditionelle nichtautomatische Gewehre und moderne halbautomatische Gewehre, Scharfschützengewehre und automatische Gewehre.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Schusswaffenmarkt und führte aufgrund von Bedenken hinsichtlich der persönlichen Sicherheit und wirtschaftlicher Unsicherheit zu einem Anstieg der Nachfrage. Dieser Anstieg der Waffenkäufe hat zu Bedenken hinsichtlich der öffentlichen Gesundheit und Sicherheit geführt, insbesondere im Hinblick auf die mögliche Zunahme häuslicher Gewalt und Selbstmordrisiken im Zusammenhang mit der verbesserten Zugänglichkeit von Schusswaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Markt für Gewehre

- Marktgröße 2024: 3,44 Milliarden US-Dollar

- Marktgröße 2025: 3,54 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 4,77 Milliarden US-Dollar

- CAGR: 4,35 % von 2025–2032

- Nordamerika dominierte den Gewehrmarkt mit einem Marktanteil von 43,31 % im Jahr 2024.

- Das Segment der Halbautomaten hatte im Jahr 2024 einen erheblichen Anteil.

- Das Sturmgewehrsegment hatte im Jahr 2024 einen großen wachstumsgetriebenen Anteil.

Nordamerikanisch

Nordamerika war aufgrund hoher Verteidigungsausgaben und starker Beschaffungsprogramme führend auf dem Weltmarkt.

Europa

Europa weist ein stetiges Wachstum auf, das von etablierten Schusswaffenherstellern und Verteidigungskapazitäten getragen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnet ein starkes Wachstum, das auf die Modernisierung des Militärs und zunehmende geopolitische Spannungen zurückzuführen ist.

UNS.

Umfangreiche Verteidigungsprogramme und Modernisierungsinitiativen treiben weiterhin die Beschaffung von Gewehren voran.

Japan

Die schrittweise Verbesserung der Verteidigungsfähigkeiten und der Schwerpunkt auf Sicherheit unterstützen das Marktwachstum.

Mehr lesen

AUSWIRKUNGEN DES RUSSISCH-UKRAINISCHEN KRIEGES

Der Russland-Ukraine-Krieg hatte mehrere Auswirkungen auf den globalen Waffenmarkt, einschließlich des Marktanteils von Gewehren. Der Krieg hat Russlands Verteidigungsproduktionsfähigkeiten belastet und seine Fähigkeit eingeschränkt, seine Verpflichtungen zu erfüllen, auch wenn es um Gewehre geht. Diese Störung hat anderen Anbietern wie China die Möglichkeit eröffnet, ihre Präsenz auf dem Weltmarkt auszubauen. Erhöhte Sicherheitsbedenken, insbesondere in den Anrainerstaaten Russlands, haben zu höheren Verteidigungsausgaben geführt und die weltweite Nachfrage nach Schusswaffen und anderer militärischer Ausrüstung angekurbelt. Dieser Nachfrageschub kommt Waffenherstellern auf der ganzen Welt zugute und könnte die Produktion und den Verkauf von Gewehren ankurbeln. Der Krieg hat sich positiv auf die Aktienperformance vieler Rüstungsunternehmen ausgewirkt. Eine Ereignisstudie über Waffenhersteller ergab, dass die meisten Unternehmen während des Konfliktzeitraums deutlich positive, ungewöhnliche Aktienrenditen verzeichneten.

Sanktionen und die Umleitung russischer Militärausrüstung auf das Schlachtfeld haben die globalen Lieferketten gestört und zu Verzögerungen und Verstößen bei internationalen Waffenverträgen geführt. Dies wirkt sich auf die Verfügbarkeit von Gewehren und anderer militärischer Ausrüstung aus. Als Reaktion auf den Krieg haben einige Länder ihre Militärproduktion erhöht. Russland hat beispielsweise die Produktion bestimmter Waffensysteme gesteigert, obwohl seine Gesamtkapazität weiterhin angespannt ist.

Der Russland-Ukraine-Krieg hat den globalen Waffenmarkt verändert, indem er Möglichkeiten für neue Lieferanten geschaffen, die Nachfrage nach militärischer Ausrüstung gesteigert und Bedenken hinsichtlich des illegalen Waffenhandels geweckt hat. Die spezifischen Auswirkungen auf den Gewehrmarkt sind jedoch Teil umfassenderer Trends, die die gesamte Verteidigungsindustrie betreffen.

MARKTDYNAMIK

MARKTREIBER

Fortschritte bei modernen Waffen zur Förderung des Marktwachstums

Die Entwicklung der Kriegsführung vom traditionellen zum modernen Kampf hat die militärischen Operationen erheblich verändert. Die Größe und Zusammensetzung der Streitkräfte verändert sich, wobei der Schwerpunkt zunehmend auf fortschrittlichen Technologien wie bewaffneten Robotern, Fahrzeugen und anderen Streitkräften liegt.leichte Waffenund unbemannte Bodenfahrzeuge zur Verbesserung der Kampfeffektivität. Dieser Wandel treibt den Fortschritt auf dem gesamten Verteidigungs- und Waffenmarkt voran.

Zu den technologischen Innovationen bei Schusswaffen gehören Maschinengewehre mit hoher Taktrate, wie etwa Modelle, die 5,56-mm-NATO-Geschosse mit 750 Schuss pro Minute abfeuern, und M240-Gewehre, die bis zu 1.000 Schuss pro Minute erreichen können. Unternehmen wie True Velocity entwickeln neueMunitionTypen wie das 6,8-mm-Kaliber, die im Vergleich zu den standardmäßigen 5,56-mm-NATO-Geschossen eine größere Reichweite und Präzision bieten. Diese Bemühungen stehen im Einklang mit dem Streben des US-Militärs nach fortschrittlichen Schusswaffen, wobei Unternehmen wie General Dynamics Corporation, Textron Systems und SIG SAUER für Schlüsselrollen in diesen Initiativen ausgewählt wurden.

In ähnlicher Weise stellt Indien von 5,56-mm-Gewehren auf tödlichere 7,62-mm-Gewehre und -Munition um, was zu einer steigenden Nachfrage nach kleinkalibriger Munition beiträgt. Diese Fortschritte spiegeln die fortschreitende Modernisierung der Waffen wider, die die Dynamik der modernen Kriegsführung verändert und das Wachstum des Marktes ankurbelt.

Steigende Nachfrage von Zivilisten und pandemiebedingte Käufe treiben das Marktwachstum voran

Handfeuerwaffenund Schrotflinten werden hauptsächlich für kommerzielle Zwecke wie Personenschutz, Sport und Jagd verwendet. Die steigende Nachfrage der Zivilbevölkerung nach Handfeuerwaffen, Gewehren und Schrotflinten wird zur Marktexpansion beitragen. Beispielsweise hat Indien im August 2024 offiziell ein neues Abkommen zum Import weiterer 73.000 SiG Sauer-Sturmgewehre aus den Vereinigten Staaten unterzeichnet. Diese Lieferung wird die 72.400 Gewehre ergänzen, die zuvor für das Frontpersonal der Armee erworben wurden, angesichts der anhaltenden militärischen Pattsituation mit China im Osten Ladakhs. Die Branche profitiert auch vom Ausbau der Schießstände und den gestiegenen Bedenken hinsichtlich der persönlichen Sicherheit. Darüber hinaus führte die COVID-19-Pandemie im März 2020 zu einem Anstieg der Waffenkäufe in den USA, da die Verbraucher auf die Unsicherheit hinsichtlich der öffentlichen Sicherheit reagierten. Diese Verhaltensänderung könnte das globale Marktwachstum in den kommenden Jahren weiterhin beeinflussen.

MARKTBEGRENZUNGEN

Inkonsistente internationale Vorschriften zur Einschränkung des Marktwachstums

Die Regulierung von Waffen, Munition und anderer Kampfausrüstung ist von Land zu Land aufgrund unterschiedlicher wirtschaftlicher, rechtlicher und politischer Rahmenbedingungen sehr unterschiedlich. Diese regulatorischen Unterschiede wirken sich auf nationale und internationale Akteure in der Branche ausKleinwaffenmarkt. Die Nichteinhaltung dieser Vorschriften kann zu geringeren Umsätzen, Einnahmen und Gewinnspannen führen und möglicherweise verwaltungsrechtliche oder strafrechtliche Sanktionen nach sich ziehen. Daher müssen sich Marktteilnehmer strikt an die Waffenbesitzgesetze und behördlichen Anforderungen sowohl ihres Heimatlandes als auch der ausländischen Märkte, in denen sie tätig sind, halten. Beschaffungsprozesse in vielen Ländern sind von diesen Vorschriften häufig betroffen.

Zu den wichtigsten Beispielen gehören Import-Export-Kontrollen, Gesetze zum Technologietransfer und Maßnahmen zur Korruptionsbekämpfung, die von Land zu Land unterschiedlich sind. Die Nichteinhaltung dieser Standards kann erhebliche Auswirkungen auf die Aktivitäten der Marktteilnehmer haben und möglicherweise zu einer Verringerung der weltweiten Markteinnahmen führen. Das Wachstum des Gewehrmarktes wird zusätzlich durch die unterschiedlichen Vorschriften zwischen den Ländern behindert, die von wirtschaftlichen, rechtlichen und politischen Erwägungen geprägt sind.

Überblick über den Markt für Gewehre und wichtige Kennzahlen

Marktgröße und Prognose

- Marktgröße 2024: 3,44 Milliarden US-Dollar

- Marktgröße 2025: 3,54 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 4,77 Milliarden US-Dollar

- CAGR: 4,35 % von 2025–2032

Marktanteil

- Nordamerika dominierte den Gewehrmarkt mit einem Anteil von 43,31 % im Jahr 2024, unterstützt durch hohe Verteidigungsausgaben, groß angelegte Beschaffungsprogramme (z. B. die Next Generation Squad Weapon der US-Armee) und einen umfangreichen zivilen Schusswaffenbesitz. Die Region profitiert von einer robusten inländischen Produktion, starken Exportmöglichkeiten und einer breiten Beteiligung an Sport- und Jagdaktivitäten.

- Nach Produkttyp dürften Sturmgewehre im Prognosezeitraum den größten Marktanteil ausmachen, was auf zunehmende geopolitische Spannungen, Modernisierungsprogramme und eine zunehmende Akzeptanz sowohl im Verteidigungs- als auch im Zivilsegment zurückzuführen ist.

Wichtige Länder-Highlights

- Vereinigte Staaten: Führend bei der weltweiten Nachfrage, angetrieben durch militärische Modernisierungsinitiativen (z. B. XM5- und XM250-Gewehrprogramme) und umfangreiche zivile Schusswaffenkäufe, die durch persönliche Sicherheitsbedenken beeinflusst werden.

- Indien: Zunehmende Beschaffung moderner Gewehre wie SiG Sauer-Sturmgewehre und Kooperationen mit Russland für die AK-203-Produktion fördern die Marktexpansion.

- China: Erhöhte Verteidigungsbudgets, inländische Produktionskapazitäten und umfangreiches ziviles Eigentum stützen die starke Nachfrage.

- Europa: Moderates Wachstum, unterstützt durch führende Schusswaffenhersteller (z. B. Heckler & Koch, Beretta) und laufende NATO-bezogene Modernisierungen der Verteidigung.

Markttrends für Gewehre

Integration von Technologische Fortschritte und höhere Verteidigungsausgaben zur Ankurbelung des Marktwachstums

Die Integration fortschrittlicher Technologien wie verbesserter Zielsysteme, digitaler Verbesserungen und intelligenter Gewehrfunktionen erfreut sich auf dem Markt immer größerer Beliebtheit. Diese Innovationen verbessern die Genauigkeit und das Benutzererlebnis und tragen so zum Marktwachstum bei. Darüber hinaus ermöglichen modulare Gewehrkonstruktionen Benutzern, Komponenten für verschiedene Zwecke anzupassen, was die Benutzerfreundlichkeit und Vielseitigkeit erhöht. Dieser Trend ist sowohl für zivile als auch für militärische Verbraucher besonders attraktiv. Die Verwendung leichterer Materialien und Fortschritte in der Munitionstechnologie, wie etwa ein geringerer Rückstoß und eine verbesserte Endballistik, treiben die Nachfrage nach modernen Gewehren an.

- In Nordamerika wuchs der Gewehrmarkt von 1,42 Milliarden US-Dollar im Jahr 2019 auf 1,49 Milliarden US-Dollar im Jahr 2024.

Länder wie die USA, China, Indien und Russland erhöhen ihre Militärbudgets, was die Nachfrage nach fortschrittlichen Gewehren ankurbelt. Die anhaltenden geopolitischen Spannungen und Konflikte, wie beispielsweise der Russland-Ukraine-Konflikt, haben viele Streitkräfte dazu veranlasst, ihre Bestände mit modernen Gewehren aufzurüsten, was erheblich zum Marktwachstum beigetragen hat. Beispielsweise zielt das Next Generation Squad Weapon (NGSW)-Programm der US-Armee darauf ab, vorhandene Gewehre durch fortschrittlichere Modelle zu ersetzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNG Analyse

Nach Brennart

Das automatische Segment wächst deutlich, da die Nachfrage nach New-Age-Waffen gegenüber herkömmlichen nichtautomatischen Waffen steigt

Je nach Feuerart wird der Markt in nichtautomatische, halbautomatische und automatische Feuerungen unterteilt.

Es wird geschätzt, dass das automatische Segment im Prognosezeitraum am schnellsten wächst, was auf die Weiterentwicklung modernisierter Waffen, die steigende zivile Nachfrage und militärische Modernisierungsprogramme zurückzuführen ist. Darüber hinaus tragen zunehmende geopolitische Spannungen und der Bedarf an fortschrittlichen Zielsystemen zur Expansion des Segments bei.

Nach Produkt

Das Sturmgewehrsegment wird aufgrund zunehmender geopolitischer Spannungen das schnellste Wachstum verzeichnen

Nach Produkten ist der Markt in Sturmgewehre, leichte Maschinengewehre, Scharfschützengewehre, Allzweck-Maschinengewehre und andere unterteilt.

Es wird geschätzt, dass das Segment der Sturmgewehre im Prognosezeitraum (2025–2032) am schnellsten wächst. Zu den wichtigsten Treibern zählen technologische Fortschritte, höhere Verteidigungsbudgets und ein wachsendes ziviles Interesse an Selbstverteidigung. Auch militärische Modernisierungsprogramme und eskalierende geopolitische Spannungen befeuern die Nachfrage. Beispielsweise haben Indien und Russland bei der Herstellung von AK-203-Sturmgewehren für die indischen Streitkräfte zusammengearbeitet.

REGIONALER AUSBLICK AUF GEWEHRMARKT

Nach Regionen wurde der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Rifles Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Es wird erwartet, dass Nordamerika im Prognosezeitraum weltweit den größten Marktanteil halten wird, was auf sein beträchtliches Verteidigungsbudget, sein umfangreiches Netz von Schießständen in den USA und Kanada sowie die laufende Beschaffung neuer Waffen für Kampfeinsätze zurückzuführen ist. Zu den bemerkenswerten Beispielen gehört beispielsweise, dass die Armee im April 2022 kürzlich einen Auftrag an den Waffenhersteller SIG Sauer für zwei neue Waffen für Soldaten vergeben hat: das XM5-Gewehr und das XM250-Automatikgewehr. Das XM5 soll die Nachfolge des Karabinergewehrs M4/M4A1 für Soldaten im Nahkampf antreten, während das XM250 die Rolle der automatischen Waffe M249 Squad übernehmen wird. Darüber hinaus sicherte sich Colt Canada einen Vertrag zur Lieferung neuer Gewehre an das kanadische Militär.

Der US-Gewehrmarkt stellt einen erheblichen Teil des größeren Waffen- und Munitionsherstellungssektors dar, der im Jahr 2025 693 Unternehmen umfasst – ein Anstieg von 1,3 % gegenüber 2024 und eine durchschnittliche jährliche Wachstumsrate von 2,2 % von 2020 bis 2025. Diese Branche weist eine geringe Marktanteilskonzentration auf, wobei Olin Corporation das führende Unternehmen ist. Steigende US-Verteidigungsausgaben und laufende Initiativen wie das Next Generation Squad Weapon (NGSW)-Programm führen zu erheblichen Gewehrkäufen für Militär- und Strafverfolgungszwecke. Beispielsweise erhielt FN America, LLC, ein Hersteller von Militärprodukten, im März 2025 einen IDIQ-Vertrag mit festem Festpreis und potenziellem Wert von bis zu 39.643.953 USD, um die Defence Logistics Agency (DLA) Land and Maritime des US-Verteidigungsministeriums (DoD) mit Läufen für M240- und M249-Maschinengewehre zu versorgen.

Asien-Pazifik

Es wird erwartet, dass die Region Asien-Pazifik aufgrund zunehmender grenzüberschreitender Konflikte und terroristischer Aktivitäten ein deutliches Wachstum verzeichnen wird. Erhöhte Verteidigungsausgaben und militärische Modernisierungsbemühungen in Ländern wie Südkorea, Australien, China und Indien treiben diese Expansion zusätzlich voran. Indien und China verfügen mit etwa 71 Millionen bzw. 49 Millionen Waffen über beträchtlichen zivilen Waffenbesitz. Die jüngsten Rüstungskäufe und Modernisierungsmaßnahmen in Indien haben zusätzlich zum Marktwachstum beigetragen.

Europa

Der europäische Markt wird voraussichtlich moderat wachsen, wobei Unternehmen wie Fabbrica d'Armi Pietro Beretta S.p.A., Heckler & Koch GmbH und Thales Group zu dieser Expansion beitragen werden.

Rest der Welt

Für den Rest der Welt, einschließlich des Nahen Ostens und Afrikas sowie Lateinamerikas, wird aufgrund wachsender politischer Spannungen, erhöhter Militärinvestitionen und der Entwicklung innovativer ziviler Schusswaffenprodukte ein moderates Wachstum prognostiziert.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Militärische Modernisierung, zivile Nachfrage und schneller technologischer Fortschritt treiben das Marktwachstum voran

Das Aufkommen modernster Technologien, einschließlich biometrischer Sensoren,Radiofrequenzidentifikation (RFID)und fortschrittliche Waffen stellen zusammen mit der Herstellung von Gewehren aus Polymermaterialien die nächste Innovationswelle auf dem Markt dar. Wichtige Marktteilnehmer wie Kalashnikov Group, Smith & Wesson Brands Inc., Sturm, Ruger & Co. Inc. und Glock Ges.m.b.H. behaupten ihre führende Position durch vielfältige Produktportfolios, wachsende F&E-Investitionen und eine verstärkte Konzentration auf Fusionen und Übernahmen.

LISTE DER WICHTIGSTEN GEWEHRUNTERNEHMEN IM PROFIL

- Kalaschnikow-Gruppe (Russland)

- Heckler & Koch GmbH(Deutschland)

- Remington Arms Company LLC(UNS.)

- Israelische Waffenindustrie (Israel)

- Colts Manufacturing LLC(UNS.)

- FN Herstal (Belgien)

- American Outdoor Brands Corporation (USA)

- Glock Ges.m.b.H. (Österreich)

- Smith & Wesson Brands Inc. (USA)

- Sturm, Ruger & Co., Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2024– Indien hat einen Vertrag zum Kauf von 73.000 SiG Sauer SiG-716-Sturmgewehren aus den USA für 832 Millionen US-Dollar abgeschlossen, nachdem zuvor 72.400 Einheiten gekauft worden waren. Diese Gewehre sind für Fronttruppen gedacht, die an den Grenzen zu China und Pakistan stationiert sind. Der Schritt erfolgt inmitten von Verzögerungen bei russischen AK-203-Gewehren in Indien.

- Januar 2024– Israelisches Unternehmen erhält beispiellosen Auftrag zur Lieferung einheitlicher Gewehre an die IDF. ARI Arms sichert sich einen bahnbrechenden Vertrag über 26 Millionen US-Dollar zur Lieferung von OR-4-Sturmgewehren an die IDF, um Tavor-Gewehre zu ersetzen, Infanteriewaffen zu standardisieren und Israels Ziele zur Verbesserung der lokalen Waffenproduktion zu unterstützen.

- September 2023– Das britische Verteidigungsministerium unterzeichnete eine Vereinbarung über 93,4 Millionen US-Dollar zur Beschaffung des L403A1-Gewehrsystems im Rahmen des Projekts HUNTER. Das Alternative Individual Weapon (AIW)-System besteht aus einem fortschrittlichen optischen Visiersystem und einer Funktion zur Reduzierung der Mündungssignatur, wodurch die Kampfgenauigkeit britischer Soldaten verbessert wird.

- August 2023–Der brasilianische Waffenhersteller Taurus Armas konkurriert um einen Großauftrag der indischen Regierung. Ziel der Ausschreibung ist der Erwerb von 425.000 Gewehren, möglicherweise unter Nutzung inländischer Fertigung im Rahmen des „Make in India“-Programms

- Januar 2022– Sako Ltd und das Logistikkommando der finnischen Streitkräfte haben einen Vertrag zum Erwerb des Gewehrsystems M23 abgeschlossen. Die Beschaffung folgte einer Partnerschaft zur Entwicklung des Gewehrsystems zwischen Sako Ltd und den finnischen Streitkräften im Zeitraum 2020–2021, wie in der Absichtserklärung zwischen ihnen dargelegt.

Berichterstattung melden

Dieser Forschungsbericht liefert eine umfassende Marktanalyse, die sowohl qualitative als auch quantitative Daten umfasst. Es beschreibt die Marktgröße und das Wachstum in allen Segmenten und untersucht die Marktdynamik, neue Trends und das Wettbewerbsumfeld. Zu den wichtigsten Erkenntnissen gehören Akzeptanzmuster, aktuelle Branchenaktivitäten (Partnerschaften, M&A), SWOT-Analyse der Hauptakteure, Porters Fünf-Kräfte-Analyse, vorherrschende Geschäftsstrategien und entscheidende Branchentrends.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 4,35 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Brennart

|

|

Nach Produkt

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2024 einen Wert von 3,44 Milliarden US-Dollar hatte und bis 2032 voraussichtlich 4,77 Milliarden US-Dollar erreichen wird.

Im Jahr 2024 lag der nordamerikanische Marktwert bei 1,49 Milliarden US-Dollar.

Mit einer CAGR von 4,35 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Heckler & Koch GmbH, American Outdoor Brands Corporation, Glock Ges.m.b.H., Sturm, Ruger & Co., Inc und Smith & Wesson Brands Inc. sind die Hauptakteure auf dem Markt.

Gemessen am Marktanteil dürfte Nordamerika den Markt dominieren.

Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum am schnellsten wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 175

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf