Marktgröße, Anteil und Branchenanalyse für Golfsimulatoren, nach Angebot (Simulator-Hardware, Simulator-Software und Simulator-Dienste), nach Produkttyp (tragbar und integriert), nach Simulatortyp (Full-Swing-Simulatoren und Virtual-Reality-Golf (VR), nach Geschäftsmodell (integriert und abonnementbasiert), nach Endbenutzern (gewerblich, privat/amateurhaft und Bildungseinrichtungen) und regionaler Prognosebericht, 2026–2034

WICHTIGE MARKTEINBLICKE

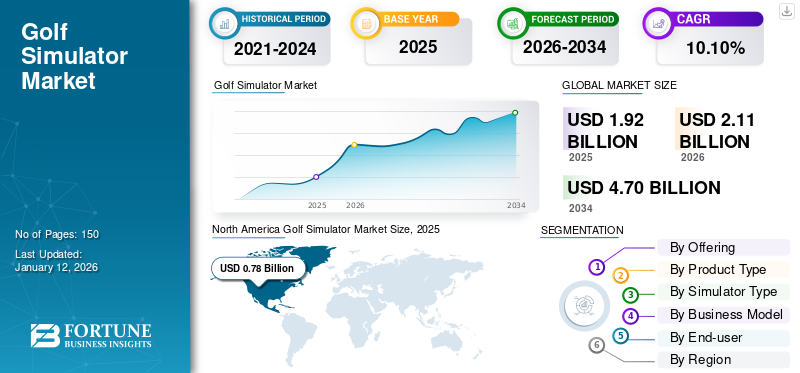

- Der weltweite Markt für Golfsimulatoren wird den Prognosen zufolge rasch von etwa 1,92 Milliarden US-Dollar im Jahr 2025 auf etwa 4,7 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,10 % aufweisen.

- Das Wachstum wird durch die steigende Nachfrage nach Indoor-Golferlebnissen, technologische Verbesserungen wie VR/AR- und KI-Integration sowie die zunehmende Nutzung in kommerziellen, privaten und Trainingsumgebungen vorangetrieben.

- Nordamerika dominiert derzeit den Markt und hält den größten regionalen Anteil (40,70 % im Jahr 2025), unterstützt durch eine starke Freizeitbeteiligung und etablierte Simulationsanbieter, während die Region Asien-Pazifik aufgrund steigender städtischer Freizeitausgaben und Technologieeinführung voraussichtlich am schnellsten wachsen wird.

- Hardwaresysteme, tragbare Simulatoren und integrierte kommerzielle Installationen sind Schlüsselsegmente, die den Marktumsatz anführen, wobei tragbare Systeme aufgrund ihrer Erschwinglichkeit und einfachen Einrichtung an Bedeutung gewinnen.

Die globale Marktgröße für Golfsimulatoren wurde im Jahr 2025 auf 1,92 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,11 Milliarden US-Dollar im Jahr 2026 auf 4,7 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,10 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Golfsimulatoren mit einem Anteil von 40,70 % im Jahr 2025.

Der globale Markt für Golfsimulatoren hat sich von einer Nischen-Freizeittechnologie zu einem strukturierten Ökosystem für Leistungstraining und kommerzielle Unterhaltung entwickelt. Das Wachstum wird durch die steigende Nachfrage nach ganzjähriger Spielbarkeit, datengesteuerten Schwunganalysen und erstklassigen Erlebnisorten vorangetrieben. Während die Konzentration in der Vergangenheit auf einkommensstarken Märkten lag, führen geografische Expansion und sinkende Hardwarekosten zu einer Ausweitung der adressierbaren Nachfrage. Der Markt für Golfsimulatoren wächst weiter, da kommerzielle Betreiber, Trainingsakademien und private Käufer integrierte digitale Golfplattformen einführen.

Das Branchenökosystem umfasst Hardwarehersteller (Abschussmonitore, Impact-Screens, Projektoren), Softwareentwickler (Simulations-Engines, Analyseplattformen), Installationsdienstleister und abonnementbasierte Inhaltsbetreiber. Die Wertschöpfung verlagert sich zunehmend hin zu wiederkehrenden Software- und Serviceeinnahmen statt zu einmaligen Geräteverkäufen. Diese Entwicklung beeinflusst langfristig die Marktanteilsverteilung von Golfsimulatoren unter Anbietern integrierter Plattformen.

Die Markttrends für Golfsimulatoren deuten auf eine zunehmende Integration von Hochgeschwindigkeitskameras, Radarverfolgung und auf künstlicher Intelligenz basierender Schwunganalyse hin. Unternehmen investieren in immersive Erlebnisse, um die Verweildauer der Kunden und die Monetarisierungseffizienz zu verbessern. Das kommerzielle Segment, insbesondere Indoor-Golflounges und Gastronomiebetriebe, verändert die Umsatzkonzentrationsmuster.

Das Marktwachstum für Golfsimulatoren wird von der weiteren Verbesserung der Sensorgenauigkeit, der Erweiterung des Inhalts und der Optimierung der Erschwinglichkeit abhängen. Der Wettbewerbsvorteil wird immer mehr Unternehmen begünstigen, die in der Lage sind, Hardware-Präzision, Software-Skalierbarkeit und wiederkehrende Servicemodelle in einem konsolidierten digitalen Ökosystem zu kombinieren.

Ein Golfsimulator ist ein fortschrittliches System, das durch eine Kombination aus Hardware- und Softwaretechnologien reale Golfumgebungen nachbildet und es Benutzern ermöglicht, drinnen Golf zu spielen und zu üben. Diese Systeme nutzen Hochgeschwindigkeitskameras, Radarund in interaktive Software integrierte Sensoren, um das Spielerlebnis auf echten Golfplätzen nachzuahmen. Sie richten sich an ein breites Spektrum von Benutzern, vom Amateur bis zum Profi im privaten, gewerblichen und institutionellen Bereich.

Der Markt umfasst große Unternehmen, darunter unter anderem Panasonic Corporation, E6 Connect (TrueGolf), Foresight Sport, Full Swing Golf, Golfzon, SKYTRAK, TruGolf, OptiShot Golf, Vgolf und TrackMan.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER KÜNSTLICHEN INTELLIGENZ (KI)

Künstliche Intelligenz (KI)verändert den Markt, indem es die Präzision und Personalisierung des Gameplays verbessert. KI-gestützte Schwunganalysesysteme nutzen maschinelle Lernalgorithmen, um die Leistung der Spieler in Echtzeit zu bewerten und personalisiertes Feedback zu geben. Dadurch können Benutzer ihre Fähigkeiten effizienter verbessern, wodurch simuliertes Golf für Amateure und Profis ansprechender wird. Zum Beispiel,

- Im Mai 2025 brachte IdeasLab XView AI auf den Markt, eine markerlose App, die eine Echtzeit-Offline-Analyse des gesamten Golfschwungs durch Verfolgung der Körper-, Schaft- und Schlägerbewegungen ermöglicht. Diese App ist im iPhone App Store erhältlich.

Die KI-Integration optimiert das Software-Erlebnis durch die Automatisierung von Kursempfehlungen, die Anpassung von Schwierigkeitsgraden und die Personalisierung virtueller Umgebungen basierend auf dem Fähigkeitsniveau der Benutzer. Diese intelligenten Funktionen erhöhen die Benutzereinbindung, verlängern die Sitzungsdauer und steigern so die Gesamtnutzung vonSimulatoren. Daher setzen Simulatorhersteller zunehmend KI-gesteuerte Schnittstellen ein, um ihre Angebote in einem wettbewerbsintensiven Markt zu differenzieren. Zum Beispiel,

- Im April 2025 gaben TruGolf und Digital Legends eine Partnerschaft zur Einführung eines fortschrittlichen Golfsimulator-Erlebnisses bekannt. Es basiert auf der Apex-Plattform von TruGolf und bietet KI-gesteuerte Nachbildungen legendärer Spieler wie Ben Hogan. Der Simulator ermöglicht es Benutzern, mit historischen Golfspielern zu konkurrieren, KI-gestütztes Coaching zu erhalten und an Golfturnieren auf modernen Golfplätzen teilzunehmen.

Markttrends:

Zunehmende Akzeptanz von Virtual Reality und Augmented Reality zur Förderung des Marktwachstums

In der dynamischen Landschaft der Golfsimulation eröffnet die Konvergenz innovativer Technologien neue Grenzen für Gaming-Enthusiasten. Ein solcher bahnbrechender Trend ist die Integration vonAugmented Reality (AR)und Virtual Reality (VR) mit Golfsimulatoren, die ein unvergleichliches Erlebnis bieten.

Einer der transformativen Aspekte von AR in Golfsimulatoren ist seine Fähigkeit, schwierige Daten in Echtzeit zu visualisieren. Mit AR- und VR-Technologie können Benutzer unmittelbares Feedback zur Schlägerkopfgeschwindigkeit und Schwungmechanik nahtlos im Sichtfeld des Benutzers sehen. Die AR-Technologie verbessert die Visualisierung von Leistungsdaten und ermöglicht eine detaillierte Analyse jedes Schwungs.

Unternehmen auf dem Markt integrieren AR- und VR-Technologie in ihre Produktlinie, um das Spielerlebnis zu verbessern. Zum Beispiel,

- Im Februar 2025 kündigte Golfjoy Limited die Integration des Startmonitors und Simulators mit Virtual Reality (VR) und Augmented Reality (AR)-Technologie an. Durch das Tragen eines Virtual-Reality-Headsets können sich Spieler effektiv auf einige der großartigsten Golfplätze der Welt begeben.

Daher kann die zunehmende Verbreitung von AR und VR zahlreiche Fortschritte mit sich bringen, die zum Wachstum des Marktes für Golfsimulatoren beitragen werden.

Die Markttrends für Golfsimulatoren deuten auf einen Übergang von der hardwarezentrierten Differenzierung hin zu integrierten Ökosystemstrategien hin. Anbieter bündeln zunehmend Startmonitore, Simulations-Engines, Cloud-Analysen und Abonnementinhalte auf einheitlichen Plattformen. Dieser Ansatz verbessert die Kundenbindung und die Stabilität der wiederkehrenden Einnahmen. Immersiver Realismus bleibt ein zentrales Innovationsthema. Fortschritte in der fotorealistischen Darstellung, 4K-Projektionssystemen und Echtzeit-Ballflugmodellierung haben die Erfahrungslücke zwischen Indoor- und Outdoor-Spielen verringert. Verbesserte haptische Rückmeldungsoberflächen und die Haltbarkeit des Aufprallschutzes verbessern das Engagement zusätzlich.

Die auf künstlicher Intelligenz basierende Schwungdiagnostik entwickelt sich zu einem Alleinstellungsmerkmal im Wettbewerb. Die Systeme bieten jetzt eine automatisierte Schlägerpfadanalyse, eine Kartierung der Schlagverteilung und die Verfolgung des Fähigkeitsfortschritts. Diese Funktionen stärken das Wertversprechen für Trainerakademien und ernsthafte Amateurspieler. Auch kommerzielle Veranstaltungsortmodelle entwickeln sich weiter. Betreiber kombinieren immer häufiger Golfsimulationen mit Essens- und Getränkeservice, Event-Hosting und Unterhaltungspaketen für Unternehmen. Dieses hybride Unterhaltungsformat steigert den Umsatz pro Quadratmeter und stabilisiert die Auslastung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Marktdynamiken

Markttreiber

AufstandNummervon Golfplätzen, um das Wachstum von Golfsimulatoren voranzutreiben

Die Menschen suchen zunehmend nach praktischeren Trainingsmethoden, einschließlich der Golfsimulation. Der starke Zuwachs beim Ausbau neuer Golfplätze ist einer der Hauptfaktoren für die Beliebtheit von Golfsimulationsverfahren. Aufgrund der zunehmenden Beteiligung von Einzelpersonen wird die Zahl der Planungs- und Bauvorhaben zunehmen. Dieses Szenario trägt dazu bei, den Marktanteil von Golfsimulatoren zu verbessern. Zum Beispiel,

Laut der Global Golf Participation 2024 Survey:

- 0,0082 Milliarden registrierte Golfer sind offiziell Teil des Sports.

- Weitere 0,03 Milliarden nicht registrierte 9- und 18-Loch-Golfer betreiben aktiv Gelegenheitsspiele.

- Insgesamt beschäftigen sich weltweit 0,062 Milliarden Erwachsene in irgendeiner Weise mit Golf.

- Seit 2020 ist die Zahl der registrierten Golfer um 10 % gestiegen, was auf ein Wachstum und ein zunehmendes Interesse an diesem Sport hinweist.

- Derzeit gibt es weltweit 21.507 Golfplätze in R&A-nahen Ländern.

Der Haupttreiber des Marktwachstums für Golfsimulatoren ist die Nachfrage nach ganzjähriger Zugänglichkeit, unabhängig vom Wetter oder der Verfügbarkeit des Golfplatzes. Die Teilnahme am traditionellen Golfsport wird durch die Klimasaison und die Landverfügbarkeit eingeschränkt. Die Indoor-Simulation beseitigt diese Barrieren und erweitert die Spielzeit und die geografische Reichweite. Leistungsanalysen sind ein weiterer struktureller Katalysator. Fortschrittliche Startmonitore, Hochgeschwindigkeitskameras und Radar-basierte Trackingsysteme liefern messbare Schwungdaten. Amateur- und Profispieler verlassen sich zunehmend auf datengesteuerte Trainingstools. Dieser Wandel hin zu quantifizierter Leistung stärkt die Akzeptanz von Premium-Hardware und -Software.

Die Erweiterung kommerzieller Veranstaltungsorte fördert auch das Wachstum des Golfsimulatormarktes. Indoor-Golflounges, Gastronomiebetriebe und Unterhaltungskomplexe integrieren Simulatoren, um die Verweildauer der Kunden und den Umsatz pro Besuch zu erhöhen. Diese Veranstaltungsorte arbeiten nach Modellen mit hoher Auslastung und rechtfertigen die Investitionsausgaben durch diversifizierte Einnahmequellen, einschließlich Speisen, Getränke und Veranstaltungshosting. Die Urbanisierung fördert die Nachfrage dort, wo der Zugang zu traditionellen Kursen begrenzt ist. Simulatoren ermöglichen kompakte Installationen in Ballungsräumen. Anwendungsfälle für Unternehmensunterhaltung und Teambuilding verbessern die kommerzielle Rentabilität zusätzlich.

Darüber hinaus werden mit zunehmender Anzahl von Golfplätzen immer mehr Menschen mit dem Sport in Kontakt gebracht, was zu einer stärkeren Beteiligung an Golfprodukten führt. Golfsimulatoren werden zu entscheidenden Werkzeugen sowohl für die Freizeitgestaltung als auch für das Training, da Golfer nach Möglichkeiten suchen, ihr Spiel in städtischen Gebieten oder in der Nebensaison, wenn der Platz im Freien begrenzt ist, zu verbessern.

Die wachsende Zahl von Golfplätzen und das Golfengagement von Einzelpersonen treiben das Wachstum des Golfsimulatormarktes voran.

Marktbeschränkungen

Hohe Anfangsinvestitionen in den Golfsport schränken das Marktwachstum ein

Die hohen Anfangsinvestitionen für den Aufbau eines Golfsimulationssystems stellen nach wie vor eine der größten Herausforderungen dar, die den Einsatz gängiger Golfsimulationsverfahren insbesondere in einigen Marktsegmenten einschränken. Während die Golfsimulation rollenbasierte Erfahrungen bietet, um Golfspielern dabei zu helfen, ihre Fähigkeiten zu verbessern, können die Kosten für Ausrüstung, Software und Installation für einige potenzielle Benutzer unerschwinglich hoch sein, was das Marktwachstum in einigen Regionen und Bereichen einschränkt. Daher schränken die hohen Anschaffungskosten solcher Systeme die Einführung in High-Tech-Golfclubs, kommerziellen Trainingszentren und Luxusimmobilien ein und schränken das breitere Wachstum des Marktes ein.

Trotz der positiven Wachstumsdynamik bleibt die Kapitalintensität ein Haupthindernis auf dem Markt für Golfsimulatoren. Hochpräzise Startmonitore, Prallschirme und Projektionssysteme erfordern erhebliche Vorabinvestitionen. Gewerbliche Käufer stellen in der Regel erhebliche Budgets für den Ausbau bereit und beschränken die Teilnahme auf finanziell stabile Betreiber.

Auch der Platzbedarf schränkt die Akzeptanz ein. Einbausysteme erfordern Deckenhöhe, Schwenkfreiheit und entsprechende Raumabmessungen. Käufer von Wohnimmobilien in dicht besiedelten städtischen Märkten sind häufig mit physischen Einschränkungen konfrontiert, die die Durchführbarkeit der Installation einschränken. Das Risiko der Technologieveralterung stellt ein weiteres Hemmnis dar. Schnelle Sensorinnovationen können die Hardware-Austauschzyklen verkürzen. Unternehmen, die Return-on-Investment-Modelle bewerten, müssen die Abschreibungs- und Upgrade-Häufigkeit berücksichtigen.

Marktchancen

Tragbare Golfsimulatoren erfreuen sich bei jüngeren Zielgruppen wachsender Beliebtheit und eröffnen lukrative Marktchancen

Tragbare Simulatoren sind im Allgemeinen günstiger und benötigen im Vergleich zu herkömmlichen Aufbauten weniger Platz. Dies macht sie zu einer attraktiven Option für jüngere Personen, einschließlich Studenten und junge Berufstätige, die möglicherweise nur über begrenzten Platz oder Budget für ein komplettes Golf-Setup verfügen. Tragbare Simulatoren werden für jüngere Generationen immer attraktiver, die möglicherweise keine Zeit oder Lust haben, einen traditionellen Golfplatz zu besuchen. Diese Bevölkerungsgruppe ist besonders an technologiegetriebenen Freizeit- und Fitnessaktivitäten interessiert.

Jüngere Generationen machen sich Golf zunehmend als Sportart zu eigen, und tragbare Simulatoren sind eine attraktive Option für diese technikaffinen, preisbewussten und platzbeschränkten Personen. Zum Beispiel,

- In Australien haben Veranstaltungsorte wie X-Golf und Big Swing Golf berichtet, dass ein Großteil ihrer Kundschaft zwischen 25 und 40 Jahre alt ist, was die Attraktivität von Simulatoren für jüngere Spieler unterstreicht.

- Nach Angaben der National Golf Foundation spielen fast 6 Millionen Menschen im Alter von 18 bis 34 Jahren aktiv Golf.

Daher schafft die zunehmende Akzeptanz dieser tragbaren Simulatoren bei jüngeren Bevölkerungsgruppen erhebliche Chancen in der Golfbranche.

Erhebliche Wachstumschancen für den Markt für Golfsimulatoren bestehen in den Segmenten kommerzielles Gastgewerbe und Freizeit. Städtische Indoor-Golflounges expandieren in einkommensstarken Metropolmärkten, angetrieben durch die Nachfrage nach Erlebnisunterhaltung. Betreiber, die auf Firmenveranstaltungen und Gruppenbuchungen abzielen, profitieren von vorhersehbaren Einnahmequellen. Franchise-Modelle stellen einen neuen Expansionspfad dar. Standardisierte Simulatorinstallationen in Kombination mit einer zentralen Softwareverwaltung ermöglichen eine skalierbare Replikation über Regionen hinweg. Diese Struktur unterstützt eine beschleunigte Expansion des Marktes für Golfsimulatoren und sorgt gleichzeitig für die betriebliche Konsistenz.

Auch Bildungseinrichtungen bieten Möglichkeiten. Universitäten und Sportakademien integrieren zunehmend Simulatoren für strukturierte Trainingsprogramme. Datenanalysefunktionen stärken die Rekrutierungs- und Athletenentwicklungsrahmen. Schwellenländer bieten langfristiges Aufwärtspotenzial. Die zunehmende Beteiligung der Mittelschicht am Golfsport und der begrenzte Zugang zu traditionellen Golfplätzen schaffen günstige Bedingungen für Indoor-Alternativen. Da die Hardwarekosten sinken, wird sich die Preiszugänglichkeit verbessern.

Abo-basierte Geschäftsmodelle bieten Potenzial für wiederkehrende Umsätze. Inhaltsaktualisierungen, Leistungsanalysepakete und Zugang zu virtuellen Turnieren fördern das kontinuierliche Engagement über den ersten Hardwarekauf hinaus. Corporate-Wellness-Programme könnten einen weiteren Wachstumskanal darstellen. Unternehmen, die in Einrichtungen zur Mitarbeiterbindung investieren, prüfen die Installation von Simulatoren auf dem Bürogelände.

SEGMENTIERUNGSANALYSE

Durch Anbieten

Zunehmende Akzeptanz bei kommerziellen Einrichtungen und professionellen Anwendern, um das Segment der Simulator-Hardware voranzutreiben

Basierend auf dem Angebot wird der Markt in Simulator-Hardware, Simulator-Software und Simulator-Dienstleistungen unterteilt.

Simulator-Hardware

Das Segment der Simulator-Hardware wird im Jahr 2026 einen Marktanteil von 52,07 % ausmachen, da es eine grundlegende Rolle bei der Ermöglichung eines realistischen Gameplays im High-End-Bereich spieltSensoren, Bildschirme und Startmonitore. Die zunehmende Akzeptanz fortschrittlicher Hardware bei kommerziellen Einrichtungen und professionellen Anwendern unterstützt die Marktbeherrschung des Unternehmens zusätzlich. Zum Beispiel,

- Große Hardwareanbieter wie TrackMan, Foresight Sports und Golfzon dominieren den Weltmarkt und liefern hochpräzise Startmonitore und Sensoren für kommerzielle und private Simulatoren.

Simulator-Hardware stellt die grundlegende Einnahmequelle auf dem Markt für Golfsimulatoren dar. Zu den Kernkomponenten gehören Abschussmonitore, Radar- oder photometrische Verfolgungssysteme, Aufprallschirme, Projektoren, Schlagmatten, Gehäuse und Recheneinheiten. Hardware macht derzeit den größten Anteil am Gesamtmarkt für Golfsimulatoren aus, insbesondere bei kommerziellen Installationen, bei denen die Systempräzision sich direkt auf die Preissetzungsmacht und die Kundenbindung auswirkt.

Die Launch-Monitor-Technologie ist der kritischste Hardware-Determinant. Radarbasierte Systeme und Hochgeschwindigkeitskamera-Arrays messen die Ballgeschwindigkeit, den Abflugwinkel, die Spinrate und die Schlägerbahn. Genauigkeitsabweichungen haben wesentlichen Einfluss auf Kaufentscheidungen von Unternehmen. Hochwertige kommerzielle Veranstaltungsorte legen Wert auf professionelles Tracking, das die Spielbedingungen im Freien mit minimalen Abweichungen nachbilden kann.

Auch die Projektorauflösung und die Haltbarkeit der Leinwand haben Einfluss auf die kommerzielle Auslastung. 4K-Projektionssysteme mit hoher Lumenleistung verbessern den visuellen Realismus und unterstützen immersive Unterhaltungserlebnisse. Die Lebensdauer von Prallschirmen wirkt sich auf die Betriebskosten aus, insbesondere in stark frequentierten Gastronomiebetrieben.

Simulator-Software

Simulatorsoftware entwickelt sich zum wichtigsten Differenzierungsmotor in der Golfsimulatorbranche. Während die Hardware physische Tracking-Funktionen bereitstellt, bestimmt die Software den Realismus, die Analysetiefe, die Inhaltsvielfalt und die Langlebigkeit des Benutzerengagements. Zu den Kernfunktionen der Software gehören das Rendern von Kurssimulationen, die physikbasierte Ballflugmodellierung, die Schwungdiagnose, die Multiplayer-Konnektivität und die Fähigkeitsverfolgungsanalyse. Premium-Simulations-Engines lizenzieren reale Golfplatzumgebungen und erhöhen so die Authentizität und Kundenattraktivität.

Abonnementbasierte Lizenzstrukturen verändern die Wachstumsdynamik des Golfsimulatormarktes. Anstelle einmaliger Softwarekäufe bieten viele Anbieter mittlerweile wiederkehrende Inhaltsaktualisierungen, Turnierzugang und cloudbasierte Datenspeicherung an. Dieser Übergang stärkt den Lifetime-Kundenwert und stabilisiert die Einnahmequellen.

Erweiterte Analysemodule werden zunehmend in Softwareplattformen eingebettet. Algorithmen der künstlichen Intelligenz bewerten die Schwungkonsistenz, empfehlen Korrekturübungen und verfolgen Verbesserungsmetriken im Laufe der Zeit. Diese Fähigkeiten stärken die Wertversprechen für Trainerakademien und Wettbewerbsspieler. Auch Interoperabilität ist wichtig. Die Softwarekompatibilität über mehrere Launch-Monitor-Marken hinweg erhöht die adressierbare Nachfrage. Offene Ökosystemplattformen können einen größeren Marktanteil bei Golfsimulatoren erobern als geschlossene proprietäre Systeme.

Simulatordienste

Aufgrund der steigenden Nachfrage nach Installation, Wartung und Software-Upgrades wird erwartet, dass die Simulatordienste mit der höchsten CAGR wachsen. Der Wandel hin zu anpassbaren Lösungen und fortlaufendem Support erhöht den Wert für Serviceanbieter. Zu den Simulatordiensten gehören Installation, Kalibrierung, Wartung, Schulung, Content-Management und Veranstaltungsortberatung. Obwohl Services im Vergleich zur Hardware einen geringeren Umsatzanteil ausmachen, haben sie einen erheblichen Einfluss auf die Kundenbindung und den Lifetime-Wert. Die Komplexität der Installation variiert je nach Systemtyp. Eingebaute kommerzielle Systeme erfordern Gehäusekonstruktion, akustische Behandlung, elektrische Konfiguration und Projektorausrichtung. Professionelle Installationsdienste gewährleisten eine optimale Sensorkalibrierung und visuelle Genauigkeit. Eine unsachgemäße Installation wirkt sich direkt auf die Glaubwürdigkeit des Systems aus.

Wartungsverträge gewinnen zunehmend an Bedeutung. Stark frequentierte kommerzielle Veranstaltungsorte erfordern eine regelmäßige Neukalibrierung der Sensoren, einen Austausch der Leinwand und eine Wartung des Projektors. Service-Level-Agreements reduzieren Ausfallzeiten und schützen die Umsatzkontinuität. Beratungsdienstleistungen entstehen in auf das Gastgewerbe ausgerichteten Segmenten. Anbieter unterstützen Betreiber bei der Raumaufteilungsplanung, Umsatzmodellierung und Nutzungsoptimierung. Diese Beratungsebene unterstützt Unternehmenskäufer, die mit der Ökonomie der Golfunterhaltung nicht vertraut sind.

Nach Produkttyp

Tragbare Simulatoren dominieren aufgrund ihrer einfachen Installation und Kosteneffizienz

Je nach Produkttyp wird der Markt in tragbare und integrierte Geräte unterteilt.

Tragbar

Tragbare Simulatoren dominieren den globalen Markt, da sie eine einfache Installation, Mobilität und Kosteneffizienz bieten und sich daher auch hervorragend für Einrichtungen wie Privathaushalte und kleine Unternehmen eignen. Ihr zunehmender Einsatz bei Amateurspielern und Indoor-Entertainment trägt zu ihrer weiten Verbreitung bei. Das Segment der tragbaren Simulatoren wird im Jahr 2026 einen Marktanteil von 64,37 % ausmachen.

- Tragbare Simulatoren wie SkyTrak, Phigolf und Garmin Approach R10 werden aufgrund ihrer Erschwinglichkeit und einfachen Installation in Privathaushalten und kleinen Unternehmen häufig in Nordamerika, Europa und im asiatisch-pazifischen Raum eingesetzt.

Tragbare Systeme stellen ein zunehmend dynamisches Segment auf dem Markt für Golfsimulatoren dar, angetrieben durch Erschwinglichkeit, Flexibilität und geringeren Platzbedarf. Diese Konfigurationen bestehen typischerweise aus kompakten Launch-Monitoren gepaart mit mobilen Projektionslösungen oder Tablet-basierten Visualisierungsschnittstellen. Im Vergleich zu Festinstallationen bieten tragbare Systeme einen geringeren Kapitalaufwand und eine vereinfachte Einrichtung.

Besonders stark ist die Akzeptanz im Wohn- und Amateursegment. Enthusiasten, die Swing-Analysen suchen, ohne sich auf eine strukturelle Renovierung einzulassen, betrachten tragbare Plattformen als zugänglichen Einstiegspunkt. Auch kleine Trainerakademien und Driving Ranges nutzen tragbare Systeme für temporäre Veranstaltungseinsätze oder saisonale Programme.

Technologische Verbesserungen haben die Leistungslücke zwischen tragbaren und integrierten Systemen verringert. Radarbasierte Kompaktgeräte bieten jetzt hochpräzise Ballgeschwindigkeits- und Spinmessungen, die für die Entwicklung von Fertigkeiten ausreichen. Allerdings schränken die Empfindlichkeit des Umgebungslichts und die begrenzten immersiven Projektionsmöglichkeiten den Realismus im Vergleich zu vollständigen Gehäusen ein.

Eingebaut

Es wird erwartet, dass integrierte Simulatoren im Zeitraum 2025–2032 mit der höchsten jährlichen Wachstumsrate von 12,31 % wachsen werden, was auf die zunehmende Installation in kommerziellen Umgebungen wie Golfclubs, Hotels und Sportanlagen zurückzuführen ist. Die Nachfrage nach immersiven und permanenten Setups mit erweiterten Funktionen treibt den Wachstumskurs dieses Segments an.

Einbausysteme stellen die Premium- und kommerziell dominierende Produktkategorie auf dem Markt für Golfsimulatoren dar. Diese Installationen umfassen spezielle Gehäuse, leistungsstarke Projektoren, professionelle Startmonitore und integrierte akustische Behandlungen. Eingebaute Simulatoren werden typischerweise in Gastronomiebetrieben, Ausbildungsakademien, Unternehmensbüros und Wohngegenden mit hohem Einkommen eingesetzt.

Der immersive Realismus, den integrierte Konfigurationen bieten, unterstützt höhere Monetarisierungsraten. Gewerbliche Betreiber verlassen sich auf vollständig geschlossene Installationen, um authentische Kurssimulationen, Gruppenerlebnisse und Event-Hosting-Funktionen bereitzustellen. Diese Systeme rechtfertigen höhere Preise durch eine verbesserte Benutzereinbindung und wiederholte Besuche. Eingebaute Plattformen erfordern eine erhebliche Raumaufteilung und strukturelle Vorbereitung. Deckenhöhe, Schwenkfreiheit und Belüftung müssen sorgfältig geplant werden. Daher ist dieses Segment kapitalintensiv und häufig mit professionellen Installationsdienstleistungen verbunden.

Nach Simulatortyp

Realistisches Gameplay und professionelle Nachfrage treiben das Wachstum von Full Swing-Simulatoren voran

Basierend auf dem Simulatortyp wird der Markt in Full-Swing-Simulatoren und unterteilt Virtuelle Realität (VR)Golf.

Full-Swing-Simulatoren

Full-Swing-Simulatoren haben aufgrund ihres realistischen Spielerlebnisses, ihrer Genauigkeit und der Nachfrage bei kommerziellen und professionellen Anwendern den höchsten Anteil am Weltmarkt. Ihre Fähigkeit, komplette Golfschwünge und Platzbedingungen nachzubilden, macht sie zur bevorzugten Wahl. Es wird erwartet, dass die Full-Swing-Simulatoren im Jahr 2026 70,32 % des Marktanteils erobern werden.

Full-Swing-Simulatoren stellen die wichtigste Umsatzquelle auf dem Markt für Golfsimulatoren dar. Diese Systeme reproduzieren vollständige Ballflugbahnen mithilfe von Radar-, photometrischen oder hybriden Sensorverfolgungstechnologien. Die Genauigkeit bei der Messung der Schlägerbahn, des Abflugwinkels, der Spinrate und der Tragedistanz bestimmt das Vertrauen der Benutzer und die Realisierbarkeit der Einführung im Unternehmen.

Gewerbliche Veranstaltungsorte verlassen sich überwiegend auf Full-Swing-Systeme, da sie reale Kursumgebungen mit hoher Wiedergabetreue simulieren können. Hotelbetreiber monetarisieren immersive Spielerlebnisse, Turnierveranstaltungen und geschicklichkeitsbasierte Wettbewerbe. Hohe Auslastungsraten rechtfertigen die erforderlichen Kapitalinvestitionen für professionelle Trackingsysteme und Projektionsinfrastruktur.

Auch Trainingsakademien und professionelle Trainer bevorzugen Full-Swing-Plattformen für eine detaillierte Leistungsdiagnostik. Erweiterte Analysemodule ermöglichen die Kartierung der Schussverteilung, die Verfolgung der Konsistenz und die Interpretation biomechanischer Schwünge. Diese Merkmale stärken die Premium-Positionierung dieses Segments.

Virtual Reality (VR) Golf

Aufgrund des steigenden Interesses an immersiven Erlebnissen und technologischen Fortschritten bei VR-Hardware wird erwartet, dass Virtual Reality (VR)-Golf im Zeitraum 2025–2032 mit der höchsten jährlichen Wachstumsrate von 12,18 % wachsen wird. Durch die zunehmende Benutzerfreundlichkeit erschwinglicher VR-Geräte vergrößert sich die Nutzerbasis in den Wohn- und Amateurkategorien weiter. Zum Beispiel,

- VR-Golf breitet sich in Unterhaltungsstätten und -stätten rasant ausGamingCafés, insbesondere in den USA, Europa und im asiatisch-pazifischen Raum, nutzen Plattformen wie Oculus Rift und HTC Vive.

Virtual Reality (VR)-Golf stellt ein aufstrebendes und innovationsgetriebenes Segment auf dem Markt für Golfsimulatoren dar. Im Gegensatz zu herkömmlichen Systemen mit vollem Schwung liegt beim VR-Golf der Schwerpunkt auf einer immersiven visuellen Interaktion mithilfe von am Kopf montierten Displays und Motion-Tracking-Controllern. Bei diesen Systemen wird der Unterhaltung oft Vorrang vor der strikten Präzision der Schwunganalyse eingeräumt.

VR-Golfplattformen sprechen insbesondere Unterhaltungsstätten und jüngere Bevölkerungsgruppen an, die spielerische Erlebnisse suchen. Virtuelle Multiplayer-Umgebungen, Fantasy-Kurseinstellungen und interaktive Spielformate unterscheiden diese Kategorie von herkömmlichen Simulationssystemen.

Die Präzision der Bewegungsverfolgung bleibt jedoch vergleichsweise geringer als bei professionellen Radar- oder kamerabasierten Trackinglösungen. Für ernsthafte Trainingsanwendungen sind VR-Systeme in der Regel eher ergänzende als primäre Leistungswerkzeuge. Auch physische Schwungeinschränkungen beim Tragen von Headsets können den Realismus einschränken.

Nach Geschäftsmodell

Steigende Nachfrage nach konsistenten und qualitativ hochwertigen Dienstleistungen steigert das Wachstum des Segments „Eingebaute Produkte“.

Basierend auf dem Geschäftsmodell wird der Markt in integrierte und abonnementbasierte Produkte unterteilt.

Integriert (Kapitalkaufmodell)

Das integrierte Geschäftsmodell dominiert den globalen Markt, da sich viele kommerzielle Einrichtungen für permanente Simulator-Setups entscheiden, um konsistente, qualitativ hochwertige Dienstleistungen anzubieten. Diese Installationen bieten einen langfristigen Wert und sind ein wesentlicher Bestandteil professioneller Schulungs- und Unterhaltungsstätten. Das Einbausegment wird im Jahr 2026 voraussichtlich 73,21 % des Marktanteils erobern.

- Weltmarktführer wie Golfzon und Full Swing Golf bieten umfassende, integrierte Lösungen für Großanlagen.

Das integrierte Kapitalkaufmodell bleibt die vorherrschende Geschäftsstruktur auf dem Markt für Golfsimulatoren, insbesondere für gewerbliche Betreiber und Käufer hochwertiger Wohnimmobilien. Bei diesem Modell investieren Kunden im Voraus in komplette Hardwaresysteme, einschließlich Startmonitoren, Projektionseinheiten, Gehäusen und Computerinfrastruktur. Der Umsatz für Anbieter wird hauptsächlich zum Zeitpunkt der Installation realisiert, ergänzt durch Wartung und optionale Softwarelizenzierung.

Kommerzielle Veranstaltungsorte wie Indoor-Golflounges und Hospitality-Center bevorzugen Kapitalbeteiligungen aufgrund langfristiger Nutzungserwartungen. Ein hohes Verkehrsaufkommen rechtfertigt eine Abschreibung der Ausrüstung über mehrjährige Betriebszyklen. Unternehmenskäufer bewerten die Gesamtbetriebskosten unter Berücksichtigung von Abschreibungsplänen, Servicevereinbarungen und Zeitplänen für Hardware-Upgrades.

Abonnementbasiertes Modell

Das abonnementbasierte Modell wird aufgrund seiner Erschwinglichkeit und Flexibilität voraussichtlich die höchste CAGR von 12,47 % verzeichnen, insbesondere bei Einzelbenutzern und kleinen Unternehmen. Wiederkehrende Umsatzmodelle mit regelmäßigen Software-Updates und Online-Inhalten erfreuen sich zunehmender Beliebtheit.

Das abonnementbasierte Modell prägt zunehmend die langfristigen Markttrends für Golfsimulatoren. Anstatt sich ausschließlich auf den Vorabverkauf von Ausrüstung zu verlassen, bieten Anbieter wiederkehrende Umsatzstrukturen an, die an Softwarezugriff, Inhaltsaktualisierungen, Analysemodule und die Teilnahme an virtuellen Turnieren gebunden sind.

Dieses Modell stabilisiert die Einnahmequellen der Anbieter und verringert gleichzeitig die anfänglichen Kapitalbarrieren für Käufer. Einige Anbieter bündeln Hardware-Leasingvereinbarungen mit monatlichen Servicegebühren, sodass Betreiber die Kosten über einen längeren Zeitraum verteilen können. Solche Strukturen sind besonders attraktiv für Start-ups und kleinere Gewerbebetriebe, die Kapitaleffizienz anstreben.

Die abonnementbasierte Lizenzierung stärkt die Kundenbindung durch die Einbettung der Benutzer in proprietäre Software-Ökosysteme. Kursbibliotheken, Multiplayer-Wettkampfplattformen und cloudbasierte Leistungsdatenspeicherung verursachen Umstellungskosten. Im Laufe der Zeit könnten diese wiederkehrenden Elemente im Vergleich zu reinen Hardware-Transaktionen einen wachsenden Anteil am Markt für Golfsimulatoren erobern.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Hohe Nachfrage nach Premium-Freizeitangeboten fördert das Wachstum des kommerziellen Segments

Je nach Endverbraucher ist der Markt in kommerzielle, private/Amateur- und Bildungseinrichtungen unterteilt.

Kommerziell

Der kommerzielle Sektor ist weltweit führend auf dem Markt, angetrieben durch die Nachfrage von Golfclubs, Akademien, Unterhaltungszentren uswHotelsGolf als erstklassige Freizeitbeschäftigung anzubieten. Der Bedarf an hochfrequentierten, langlebigen Systemen unterstützt die Marktbeherrschung. Es wird erwartet, dass der kommerzielle Sektor im Jahr 2025 einen Marktanteil von 51,56 % erobern wird.

Das kommerzielle Segment stellt den Hauptumsatzträger im Golfsimulatormarkt dar. Den größten Anteil an Systeminstallationen haben Indoor-Golflounges, Veranstaltungsorte für Sportunterhaltung, Hotelketten, Country Clubs und Freizeiteinrichtungen für Unternehmen. Diese Betreiber setzen Simulatoren ein, um vielfältige Einnahmequellen zu generieren, darunter stundenweise Vermietung, Verkauf von Speisen und Getränken, Veranstaltung von Veranstaltungen und Ligaturniere.

Der Auslastungsgrad ist die zentrale Wirtschaftsgröße. Gewerbliche Käufer bewerten den Return on Investment anhand des prognostizierten Buchungsvolumens und des durchschnittlichen Umsatzes pro Bucht. Umgebungen mit hohem Verkehrsaufkommen rechtfertigen die Investition in Premium-Full-Swing-Systeme mit fortschrittlichen Analyse- und immersiven Projektionsfunktionen.

Urbanisierung und begrenzte Landverfügbarkeit in Metropolregionen verstärken die kommerzielle Nachfrage zusätzlich. Simulatoren ermöglichen Golferlebnisse, ohne dass der Zugang zu herkömmlichen Golfplätzen erforderlich ist. Auch firmeninterne Teambuilding- und Kundenunterhaltungsprogramme tragen zur steigenden Nachfrage bei. Aus der Perspektive der Marktgröße von Golfsimulatoren generieren kommerzielle Installationen im Vergleich zu privaten Installationen einen höheren Umsatz pro Einheit. Da Erlebnisunterhaltung weltweit weiter wächst, wird erwartet, dass dieses Segment einen dominanten Marktanteil bei Golfsimulatoren behält.

Wohnen/Amateur

Es wird erwartet, dass das Wohn-/Amateursegment im Zeitraum 2025–2032 mit der höchsten jährlichen Wachstumsrate von 12,01 % wachsen wird, was auf das zunehmende Interesse der Verbraucher an Golf als Freizeitbeschäftigung zu Hause zurückzuführen ist. Die zunehmende Verfügbarkeit erschwinglicher Simulatoren und steigende verfügbare Einkommen fördern die Segmentexpansion zusätzlich.

Die Verbreitung von Golfsimulatoren in Privathaushalten nimmt stetig zu, angetrieben von wohlhabenden Amateurgolfern und ernsthaften Hobbygolfern. Diese Käufer wünschen sich ganzjährige Übungsmöglichkeiten und datengesteuerte Schwunganalysen, ohne zu Kursen oder Driving Ranges fahren zu müssen. Die Platzverfügbarkeit bleibt eine strukturelle Einschränkung. Einbausysteme erfordern Deckenhöhe und spezielle Raumabmessungen, was den adressierbaren Bedarf in dichtem städtischen Wohnungsbau begrenzt. Tragbare Systeme mildern diese Einschränkung teilweise und erweitern die Reichweite auf Vorstadt- und mittlere Einkommenssegmente.

Die Preissensibilität ist im Vergleich zu gewerblichen Käufern höher. Da die Hardwarekosten sinken und die Finanzierungsmöglichkeiten zunehmen, wird erwartet, dass die Verbreitung von Wohnimmobilien zunimmt. Die Einheitsökonomie bleibt jedoch eng mit der Entwicklung des diskretionären Einkommens verknüpft. Aus Sicht des Marktwachstums für Golfsimulatoren trägt die Nachfrage nach Wohnimmobilien eher zu einer schrittweisen Volumenausweitung als zu einem dominanten Umsatzanteil bei. Im Laufe der Zeit könnten abonnementbasierte Software und Online-Wettbewerbsplattformen das wiederkehrende Engagement in diesem Segment steigern.

Bildungsinstitute

Bildungseinrichtungen, darunter Universitäten, Golfakademien und professionelle Trainingszentren, stellen ein spezialisiertes, aber strategisch wichtiges Segment im Markt für Golfsimulatoren dar. Die Akzeptanz wird durch strukturierte Leistungsentwicklungs- und Athletenrekrutierungsziele vorangetrieben.

Datenanalysefunktionen sind für Kaufentscheidungen von zentraler Bedeutung. Institutionen priorisieren Schwungdiagnostik, Leistungsverfolgung und Biomechanik-Integration. Simulatoren unterstützen ein standardisiertes Training unabhängig von Wetterschwankungen und verbessern so die Konsistenz der Athletenentwicklung. Universitätssportprogramme nutzen Simulatoren für die ganzjährige Trainingsplanung und Mannschaftsbewertung. Golfakademien integrieren Simulatortechnologie in die Trainerlehrpläne und verbessern so die Wettbewerbsposition.

Regionale Einblicke

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Südamerika untersucht.

Marktanalyse für Golfsimulatoren in Nordamerika:

North America Golf Simulator Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 0,78 Milliarden US-Dollar, was 40,70 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,85 Milliarden US-Dollar erreichen, hauptsächlich angeführt von den USA, wo große Akteure wie Foresight Sports, Uneekor und SkyTrak starke Einzelhandels- und Online-Vertriebsnetze aufgebaut haben. Die kommerzielle Akzeptanz nimmt in städtischen Gebieten durch simulationsbasierte Golfbars und private Clubinstallationen in Metropolen wie New York, Chicago und Los Angeles zu. Ein hohes Pro-Kopf-Einkommen und ein starkes Interesse an Golf als Sport- und Freizeitbeschäftigung stärken die Marktführerschaft zusätzlich. Der US-Markt wird im Jahr 2026 voraussichtlich 0,5 Milliarden US-Dollar erreichen. Zum Beispiel,

- Im Mai 2025 gab Golf VX, ein Anbieter von Indoor-Golfsimulatoren, die Eröffnung seines neuesten Franchise-Standorts, Golf VX Boston, bekannt. Dies ist die zweite US-Vereinbarung des Unternehmens nach der Einführung des Golf VX Arlington Heights im Jahr 2024.

Nordamerika ist weltweit führend auf dem Markt für Golfsimulatoren, angetrieben durch hohe Golfbeteiligungsquoten und eine starke Expansion kommerzieller Veranstaltungsorte. Aufgrund etablierter Indoor-Golf-Lounge-Netzwerke und wohlhabender Privatkunden entfällt der Großteil des regionalen Marktes für Golfsimulatoren auf die Vereinigten Staaten und Kanada. Die Technologieakzeptanz erfolgt schnell, insbesondere bei Premium-Full-Swing-Systemen. Ein stabiles frei verfügbares Einkommen unterstützt das anhaltende Wachstum des Marktes für Golfsimulatoren.

Markt für Golfsimulatoren in den USA:

Die Vereinigten Staaten dominieren den weltweiten Marktanteil für Golfsimulatoren, gestützt durch hohe Verbraucherausgaben und ein ausgereiftes Golf-Ökosystem. Kommerzielle Hotelketten bauen weiterhin simulatorbasierte Unterhaltungskonzepte aus. Die Wohnraumakzeptanz konzentriert sich weiterhin auf Haushalte mit hohem Einkommen und eigenem Raum. Die Verbreitung abonnementbasierter Software nimmt zu. Kontinuierliche Innovationen bei der Genauigkeit von Startmonitoren und immersiven Projektionssystemen unterstützen das langfristige Wachstumspotenzial des Marktes für Golfsimulatoren.

Marktanalyse für Golfsimulatoren im asiatisch-pazifischen Raum:

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 0,37 Milliarden US-Dollar, was 19,60 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,41 Milliarden US-Dollar anwachsen. Der Asien-Pazifik-Raum entwickelt sich zu einer wachstumsstarken Region auf dem Markt für Golfsimulatoren. Die städtische Dichte und die begrenzte Verfügbarkeit von Kursen schaffen günstige Bedingungen für Indoor-Alternativen. Südkorea und Japan weisen eine fortgeschrittene Akzeptanz auf, während in China eine Beschleunigung der kommerziellen Investitionen zu verzeichnen ist. Die zunehmende Beteiligung der Mittelschicht am Golfsport unterstützt die langfristige Expansion des Marktes für Golfsimulatoren in den Ballungszentren.

Es wird erwartet, dass der Markt für Golfsimulatoren in dieser Region mit der höchsten CAGR wachsen wird, angetrieben durch die rasche Urbanisierung und den Aufstieg kompakter Freizeitformate, die für dichte städtische Umgebungen geeignet sind. Zum Beispiel,

- Laut Branchenexperten trägt die Region erheblich zur globalen Golfbevölkerung bei und unterstützt einen Gesamtrekord von 66,6 Millionen Spielern weltweit.

Japanischer Markt für Golfsimulatoren:

In Japan sind Indoor-Golfanlagen aufgrund begrenzter städtischer Flächen nach wie vor stark verbreitet. Die Akzeptanz fortschrittlicher Technologien unterstützt die Nachfrage nach hochpräzisen Startmonitoren. Kommerzielle Unterhaltungsstätten tragen erheblich zum Marktanteil von Golfsimulatoren bei. Die Akzeptanz in Wohngebieten bleibt aus Platzgründen begrenzt. Kontinuierliche Innovationen im kompakten Systemdesign verstärken das stetige Wachstum des Marktes für Golfsimulatoren.

Markt für Golfsimulatoren in China:

Chinas Markt für Golfsimulatoren wächst parallel zum steigenden Interesse an Golf als erstklassiger Freizeitbeschäftigung. Kommerzielle Veranstaltungsorte dominieren derzeit die Installationen, insbesondere in Tier-1-Städten. Inländische Hersteller erhöhen die Hardware-Produktionskapazität und verbessern die Kostenwettbewerbsfähigkeit. Obwohl die Teilnahmequoten weiterhin niedriger sind als in westlichen Märkten, unterstützen langfristige Trends im Bereich Urban Entertainment ein nachhaltiges Wachstum des Marktes für Golfsimulatoren.

China ist in der Region führend, da Golfzon landesweit Tausende von Golfzentren mit Simulationsbildschirm betreibt, was eine starke kulturelle Integration der Technologie widerspiegelt. Japan folgt mit einem verstärkten Einsatz in kommerziellen Unterhaltungsräumen und gehobenen Wohnanlagen. Der Markt in China wird im Jahr 2025 auf 0,10 Milliarden US-Dollar geschätzt. Der indische Markt wird voraussichtlich 0,08 Milliarden US-Dollar groß sein und der japanische Markt wird im Jahr 2026 voraussichtlich 0,1 Milliarden US-Dollar erreichen.

Marktanalyse für Golfsimulatoren in Europa:

Europa trug im Jahr 2025 etwa 0,56 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 29,00 % entspricht, und wird im Jahr 2026 voraussichtlich 0,61 Milliarden US-Dollar erreichen, unterstützt durch das starke Interesse der Verbraucher an Golfaktivitäten abseits des Golfplatzes und strukturiertem Training. Im Vereinigten Königreich und in Deutschland wurden in Golfakademien und ganzjährig geöffneten Trainingseinrichtungen hohe Installationsraten von Simulatoren verzeichnet. Regulatorische Unterstützung für die Indoor-Sportinfrastruktur und Investitionen regionaler Sportverbände unterstützen die Marktexpansion zusätzlich. Darüber hinaus ist die Anwesenheit von etabliert GolftourismusSchaltungen ermöglichen auch das Wachstum hotelbasierter Simulationsinstallationen. Zum Beispiel,

- Laut Skal Europe erwirtschaftete der europäische Golftourismusmarkt im Jahr 2023 einen Umsatz von rund 8,11 Milliarden US-Dollar. Bis 2035 soll der Markt 16,23 Milliarden US-Dollar erreichen, was einer starken jährlichen Wachstumsrate von 7 % entspricht.

Europa verzeichnet ein stetiges Wachstum des Marktes für Golfsimulatoren, insbesondere im Vereinigten Königreich, in Deutschland und in den nordischen Ländern. Saisonale Wetterbedingungen fördern Indoor-Trainingslösungen. Kommerzielle Installationen nehmen in Gastronomie- und Sportanlagen zu. Allerdings dämpft die Investitionssensitivität die Expansion im Vergleich zu Nordamerika. Das wachsende Interesse an Leistungsanalysen und strukturiertem Coaching unterstützt die schrittweise Ausweitung des Marktes für Golfsimulatoren. Der französische Markt wird im Jahr 2025 voraussichtlich 0,09 Milliarden US-Dollar groß sein. Der deutsche Markt wird im Jahr 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen.

Markt für Golfsimulatoren im Vereinigten Königreich:

Der Markt für Golfsimulatoren im Vereinigten Königreich profitiert von einer hohen Golfbeteiligung und wechselnden Wetterbedingungen. Indoor-Golflounges und Gastronomiebetriebe nehmen in den großen Städten zu. Leistungsorientierte Amateurgolfer steigern die Nachfrage im privaten Bereich nach fortschrittlichen Launch-Monitor-Systemen. Die Akzeptanz abonnementbasierter Inhalte nimmt stetig zu. Die kontinuierliche Entwicklung von Veranstaltungsorten unterstützt ein moderates, aber nachhaltiges Wachstum des Marktes für Golfsimulatoren. Der Markt in Großbritannien wird im Jahr 2026 auf 0,17 Milliarden US-Dollar geschätzt.

Naher Osten und Afrika (MEA) und Südamerika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Umsatz von 0,12 Milliarden US-Dollar, was einem Anteil von 6,30 % entspricht. Im Jahr 2026 wird ein Umsatz von 0,13 Milliarden US-Dollar erwartet, aufgrund der zunehmenden Verbreitung luxuriöser Indoor-Golferlebnisse in erstklassigen Gastronomiebetrieben. Länder, darunter die Vereinigten Arabischen Emirate und Saudi-Arabien, investieren in Elite-Freizeitdestinationen, in denen Golfsimulatoren als Teil der exklusiven Annehmlichkeiten in Resorts und Privatclubs angeboten werden. Das Klima mit hohen Temperaturen macht Indoor-Golfanlagen auch das ganze Jahr über zu einer praktischeren und attraktiveren Option.

Die Region Naher Osten und Afrika zeigt eine selektive Akzeptanz in Luxushotels und privaten Golfakademien. Extreme klimatische Bedingungen fördern die Nachfrage nach Indoor-Training. Die Installationen konzentrieren sich auf einkommensstarke städtische Zentren. Während der Marktanteil von Golfsimulatoren insgesamt begrenzt bleibt, könnte die Expansion von Premium-Veranstaltungsorten ein moderates regionales Wachstum unterstützen.

Die GCC-Länder gehen davon aus, dass der Markt im Jahr 2025 0,03 Milliarden US-Dollar erreichen wird.

- Im April 2024 stieg Club Lab Golf, ein in den Vereinigten Arabischen Emiraten ansässiges Unternehmen, als Reaktion auf die steigende Verbrauchernachfrage in den Premium-Golfsimulatormarkt für zu Hause ein. Das Unternehmen nutzt die Konvergenz von Erschwinglichkeit, fortschrittlicher Technologie und personalisiertem Service, um verbesserte Golfsimulationslösungen für Privathaushalte bereitzustellen.

Marktanalyse für Golfsimulatoren in Lateinamerika:

Der lateinamerikanische Markt machte im Jahr 2025 0,09 Milliarden US-Dollar aus, was 4,70 % der weltweiten Industrie entspricht, und wird voraussichtlich im Jahr 2026 0,1 Milliarden US-Dollar erreichen. Lateinamerika stellt ein aufstrebendes Segment des globalen Marktes für Golfsimulatoren dar. Die Akzeptanz konzentriert sich weiterhin auf gehobene Gastronomiebetriebe und Privatclubs. Die wirtschaftliche Volatilität beeinflusst Kapitalanlageentscheidungen. Die Entwicklung städtischer Unterhaltungsangebote und die zunehmende Beteiligung von Menschen mit mittlerem Einkommen könnten jedoch mittelfristig zu einer allmählichen Vergrößerung des Marktes für Golfsimulatoren führen. Aufgrund des begrenzten regionalen Bewusstseins für Simulationsgolf, insbesondere außerhalb von Brasilien, Argentinien und Chile, wird jedoch für Südamerika ein durchschnittliches Wachstum prognostiziert.

Wettbewerbslandschaft der Golfsimulator-Branche

Wichtige Akteure der Branche

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktpositionierung zu stärken

Große Player bringen neue Produktportfolios auf den Markt, um ihre Marktposition zu verbessern, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Sie legen Wert auf Portfolioerweiterungen sowie strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Solche strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einer sich schnell entwickelnden Branche zu behaupten und auszubauen.

Der Markt für Golfsimulatoren weist eine mäßig konzentrierte Wettbewerbsstruktur auf, die durch vertikal integrierte Plattformanbieter, spezialisierte Hardwarehersteller und aufstrebende softwarezentrierte Marktteilnehmer gekennzeichnet ist. Die Marktführerschaft wird weitgehend durch Sensorgenauigkeit, Simulationsrealismus und Ökosystemintegration definiert und nicht durch reine Volumenverteilung.

Die Sensorpräzision bleibt die wichtigste Differenzierungsgröße. Hochgeschwindigkeitskamera-Arrays und Doppler-Radartechnologien beeinflussen die Glaubwürdigkeit in Schulungs- und kommerziellen Umgebungen. Anbieter, die in der Lage sind, eine zuverlässige Spinrate und Genauigkeit der Schlägerbahn zu liefern, erzielen erstklassige Preise und einen größeren Marktanteil bei Golfsimulatoren.

Strategische Partnerschaften zwischen Hardwareherstellern und Entwicklern von Simulationssoftware nehmen zu. Diese Allianzen erweitern die Kompatibilität und beschleunigen die Produktakzeptanz bei einem breiteren Kundenstamm. Kommerzielle Betreiber bevorzugen Plattformen mit integrierten Buchungssystemen, Analyse-Dashboards und wiederkehrenden Inhaltsaktualisierungen. Zu den Eintrittsbarrieren zählen die Forschungs- und Entwicklungsintensität, die Komplexität der optischen Tracking-Kalibrierung und das Markenvertrauen leistungsorientierter Golfer. Allerdings haben Innovationen bei tragbaren Geräten die Eintrittsschwellen im Mittelklassesegment gesenkt.

Das Konsolidierungsrisiko ist moderat. Größere integrierte Akteure übernehmen möglicherweise Nischen-Sensor- oder Software-Startups, um die Analysefähigkeiten zu stärken. Im Laufe der Zeit wird sich der Wettbewerbsvorteil wahrscheinlich auf Unternehmen konzentrieren, die Hardwarepräzision, immersive Simulationssoftware und skalierbare Abonnement-Ökosysteme kombinieren.

Liste der wichtigsten Golfsimulator-Unternehmen im Profil:

- Panasonic Corporation (Japan)

- E6 Connect (TrueGolf) (USA)

- Foresight Sports (USA)

- Full-Swing-Golf(UNS.)

- Golfzon (Südkorea)

- SKYTRAK(UNS.)

- TruGolf (USA)

- OptiShot Golf (USA)

- Vgolf (Frankreich)

- TrackMan(Dänemark)

- Phigolf(Südkorea)

- Toptracer (Schweden)

- HD-Golf(Kanada)

- Uneekor (USA)

- X-Golf (USA)

- ProTee United (Niederlande)

- FlightScope (USA)

- AboutGolf (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2025:IdeasLab hat XView AI auf den Markt gebracht, eine markerlose App, die eine Echtzeit-Offline-Analyse des gesamten Golfschwungs durch Verfolgung der Körper-, Schaft- und Schlägerbewegungen ermöglicht. Diese App ist im iPhone App Store erhältlich.

- Mai 2025:Golf VX, ein Anbieter von Indoor-Golfsimulatoren, gab die Eröffnung seines neuesten Franchise-Standorts, Golf VX Boston, bekannt. Dies ist die zweite US-Vereinbarung des Unternehmens nach der Einführung des Golf VX Arlington Heights im Jahr 2024.

- April 2025: TruGolf und Digital Legends haben eine Partnerschaft zur Einführung eines fortschrittlichen Golfsimulator-Erlebnisses bekannt gegeben. Es basiert auf der Apex-Plattform von TruGolf und bietet KI-gesteuerte Nachbildungen legendärer Spieler wie Ben Hogan. Der Simulator ermöglicht es Benutzern, mit historischen Golfspielern zu konkurrieren, KI-gestütztes Coaching zu erhalten und an Turnieren auf modernen Golfplätzen teilzunehmen.

- Februar 2025:Canopy, ein Anbieter von Fernüberwachungs- und Verwaltungssoftware, ist eine Partnerschaft mit Full Swing Golf eingegangen. Diese Zusammenarbeit ermöglicht es den Support- und Softwareteams von Full Swing, die Plattform von Canopy zu nutzen, um die Leistung, Zuverlässigkeit und Fernverwaltung ihrer globalen Simulatorflotte zu verbessern.

- November 2024:Smartgolf LLC hat den Smartgolf AI Coach auf den Markt gebracht, ein fortschrittliches Gerät zur Verbesserung der Golfleistung durch präzise Verbesserung der Fähigkeiten. Das Gerät nutzt KI, um Schwungmetriken wie Geschwindigkeit, Distanz, Winkel und Richtung zu analysieren und über eine verbundene App sofortiges, detailliertes Feedback zu geben.

BERICHTSBEREICH

Der Marktbericht konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Produktendbenutzer. Darüber hinaus bietet es Einblicke in die Markttrendanalyse und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben. Die Marktsegmentierung ist unten aufgeführt:

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

|

Studienzeit |

2021-2034 |

|

|

Basisjahr |

2025 |

|

|

Prognosezeitraum |

2026-2034 |

|

|

Historische Periode |

2021-2024 |

|

|

Einheit |

Wert (Milliarden USD) |

|

|

Wachstumsrate |

CAGR von 10,10 % von 2026 bis 2034 |

|

|

Segmentierung |

Nach Angebot, Produkttyp, Simulatortyp, Geschäftsmodell, Endbenutzer und Region |

|

|

Segmentierung |

Durch Anbieten

Nach Produkttyp

Nach Simulatortyp

Nach Geschäftsmodell

Vom Endbenutzer

Nach Region

|

|

|

Im Bericht vorgestellte Unternehmen |

|

|

Häufig gestellte Fragen

Bis 2034 wird der Markt voraussichtlich einen Wert von 4,7 Milliarden US-Dollar erreichen.

Im Jahr 2026 lag die Marktgröße bei 2,11 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 10,10 % wachsen.

Bezogen auf den Endverbraucher ist der kommerzielle Sektor marktführend.

Die steigende Zahl von Golfplätzen treibt das Wachstum des Golfsimulators voran.

Panasonic Corporation, E6 Connect (TrueGolf), Foresight Sports und Full Swing Golf sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt für Golfsimulatoren mit einem Anteil von 40,70 % im Jahr 2025.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf