GPU-as-a-Service-Marktgröße, Anteil und Branchenanalyse, nach Bereitstellungsmodell (private GPU-Cloud, öffentliche GPU-Cloud und hybride GPU-Cloud), nach Unternehmenstyp (KMU und Großunternehmen), nach Preismodell (Pay-as-you-go und abonnementbasiert), nach Anwendung (Gesundheitswesen, BFSI, Fertigung, IT und Telekommunikation, Automobil und andere) und regionale Prognose, 2026 – 2034

(Angebot gültig bis zum 15th Aug 2026)

GPU-as-a-Service-Marktgröße und Branchenüberblick

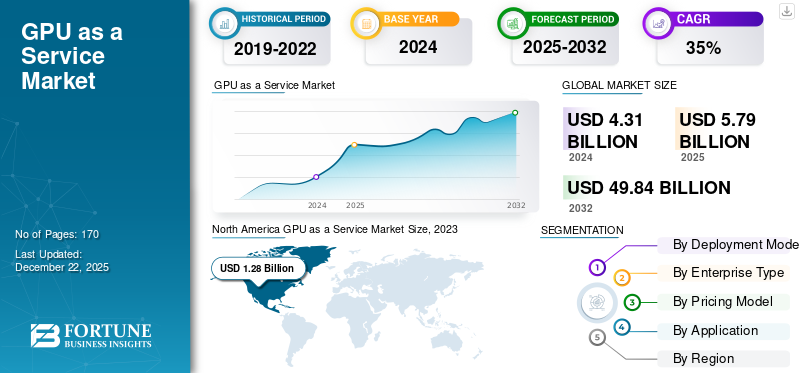

Die globale GPU-as-a-Service-Marktgröße wurde im Jahr 2025 auf 6,07 Milliarden US-Dollar geschätzt. Der Markt soll von 8,66 Milliarden US-Dollar im Jahr 2026 auf 162,54 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 44,3 % aufweisen. Nordamerika dominierte den GPU-as-a-Service-Markt mit einem Marktanteil von 39,37 % im Jahr 2025.

Der GPU-as-a-Service-Markt (GPUaaS) ist ein cloudbasiertes Modell, das On-Demand-Zugriff auf leistungsstarke Grafikverarbeitungseinheiten bietet, ohne dass Kunden physische Hardware kaufen oder verwalten müssen. Es ermöglicht Unternehmen, rechenintensive Arbeitslasten wie Schulungen und Inferenzen für künstliche Intelligenz auszuführen.maschinelles Lernen, Datenanalyse, Simulation, Rendering und Hochleistungsrechnen über eine Remote-Infrastruktur.

Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und Investitionen in F&E-Aktivitäten, um ihr Produktportfolio zu erweitern. Beispielsweise brachte die Microsoft Corporation im März 2024 die für KI-Supercomputing optimierte VM-Serie Azure ND H200 v5 auf den Markt und erweiterte damit das GPU-Instanzportfolio von Azure für umfangreiche Trainings- und Inferenz-Workloads.

Große GPUaaS-Anbieter wie Amazon Web Services, Microsoft Corporation, Alphabet, Inc., Alibaba Group und IBM Corporation stärken ihre Wettbewerbsposition durch Fusionen und Übernahmen (M&A) und erweitern ihr Produktangebot, um ihre Marktanteile zu erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GPU-as-a-Service-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 6,07 Milliarden US-Dollar

- Marktgröße 2026: 8,66 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 162,54 Milliarden US-Dollar

- CAGR: 44,3 % von 2026–2034

- Nordamerika hielt im Jahr 2025 einen Marktanteil von 39,37 %, angetrieben durch starke KI-Cloud-Investitionen.

- Die Hybrid-GPU-Cloud wird mit einer jährlichen Wachstumsrate von 44,4 % wachsen, angetrieben durch die Einführung der Hybrid-Cloud.

- KMU werden mit einer durchschnittlichen jährlichen Wachstumsrate von 45,5 % expandieren, unterstützt durch die zunehmende Einführung von KI und Cloud.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch den schnellen Ausbau der KI- und Cloud-Infrastruktur.

Nordamerika

Nordamerika wird im Jahr 2026 3,009 Milliarden US-Dollar erreichen, angetrieben durch den Ausbau der KI-Cloud-Infrastruktur.

Europa

Für Europa wird ein starkes Wachstum erwartet, unterstützt durch Investitionen in eine leistungsstarke GPU-Infrastruktur.

UNS.

Die USA erreichten im Jahr 2025 1,50 Milliarden US-Dollar, unterstützt von führenden Cloud-Service-Anbietern.

Japan

Japan erreichte im Jahr 2025 0,17 Milliarden US-Dollar, angetrieben durch die zunehmende Einführung von KI, Robotik und HPC.

Mehr lesen

Auswirkungen der generativen KI

Generative KI verwandelt GPUaaS in eine zentrale Infrastrukturschicht für skalierbares KI-Computing

Die schnelle Einführung der generativen KI (Gen AI) hat die Nachfrage nach GPUaaS entsprechend den Anforderungen der Unternehmen erheblich beschleunigtHochleistungsrechnenInfrastruktur zum Trainieren und Bereitstellen großer KI-Modelle. Für das Training fortschrittlicher KI-Modelle wie großer Sprachmodelle und multimodaler Systeme sind Tausende von GPUs erforderlich, die gleichzeitig arbeiten. Dadurch ist der cloudbasierte GPU-Zugriff kostengünstiger als der Aufbau einer eigenen Infrastruktur. Daher verlassen sich Organisationen aus allen Branchen, darunter IT, Finanzen, Gesundheitswesen und Medien, zunehmend auf GPUaaS-Plattformen, um KI-Arbeitslasten ohne große Vorabinvestitionen zu skalieren.

Cloud-Anbieter und spezialisierte GPUaaS-Anbieter erweitern ihre GPU-Cluster und KI-optimierten Infrastruktur, um dieser Nachfrage gerecht zu werden. Beispielsweise kann das Training großer KI-Modelle mehrere tausend GPUs erfordern, die wochenlang laufen, was enorme Rechenressourcen und Strom verbraucht. Dieser Anstieg der KI-Workloads veranlasst Hyperscaler und GPUaaS-Anbieter dazu, stark in fortschrittliche GPU-Architekturen, Hochgeschwindigkeitsnetzwerke und KI-optimierte Rechenzentren zu investieren.

GPU-as-a-Service-Markttrends

Steigende Einführung und Integration von Cloud-GPUs in mehreren Branchen zur Steigerung des Marktwachstums

Cloud-GPU-Instanzen bieten Cloud-Anwendungen, ohne GPUs auf dem lokalen Gerät zu installieren. Diese GPUs bieten mehr Flexibilität und Bandbreite, was zu geringeren Hardwarekosten und geringeren Gesamtbetriebskosten führt. GPUs erfreuen sich in der Gaming-Branche seit Jahrzehnten großer Beliebtheit und gewinnen in den Bereichen Gesundheitswesen, Finanzen, Architektur, Datenanalyse usw. stetig an Bedeutung.Cybersicherheitund anderen Sektoren aufgrund der zahlreichen Vorteile gegenüber herkömmlichen Verarbeitern.

Die Cloud-Integration verbessert das Finanzdienstleistungserlebnis der Kunden durch Risikomanagement, schnelle datengesteuerte Vorhersagen und Reaktion auf kritische Anfragen weiter.

- Im April 2025 war laut Branchenumfrage ein Anstieg der Cloud-GPU-Nutzung um 60 % in Branchen wie Automobil, Gesundheitswesen und Gaming zu verzeichnen. Dieser Anstieg wird durch die Nachfrage nach KI-gestützten Lösungen vorangetrieben, bei denen Unternehmen zunehmend auf GPUaaS zurückgreifen, um die Rechenleistung zu steigern, ohne in Hardware vor Ort zu investieren.

Die rasante Entwicklung großer, komplexer Simulationen und Deep-Learning-Workloads hat den Einsatz von HPC-Produkten und -Diensten zur Verarbeitung großer Mengen an Datensätzen, zur Ausführung von Analysen und anderen Anwendungen erhöht. Unternehmen in fast allen Branchen nutzen zunehmend GPU-gestützte HPC-Infrastrukturen für datenintensives Computing.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach GPU-intensiven Anwendungen und technologische Fortschritte fördern das Marktwachstum

Der zunehmende Einsatz GPU-intensiver Anwendungen wie 3D-Grafik-Rendering, maschinelles Lernen, wissenschaftliches Rechnen, Kryptowährungs-Mining, Blockchain und Videobearbeitung hat das Wachstum des GPU-as-a-Service-Marktes vorangetrieben. Immer mehr Unternehmen und Privatpersonen suchen nach cloudbasierten LösungenGPULösungen zur Beschleunigung ihrer Rechenanforderungen, ohne große Investitionen in die Infrastruktur vor Ort zu tätigen.

Cloudbasierte GPU-Dienste sind skalierbarer geworden als herkömmliche On-Premise-Lösungen. Cloud-GPU-Anbieter bieten Flexibilität und Kosteneffizienz und ermöglichen es Unternehmen, ihre GPU-Nutzung je nach Bedarf zu skalieren, ohne sich Gedanken über die physische Infrastruktur machen zu müssen. Dieser Wandel hat dazu beigetragen, dass immer mehr Unternehmen Cloud-GPU-Dienste einführen.

- Im November 2025 führte ESDS Software Solution Limited einen Souverän ein-Hochwertige GPUaaS-Plattform zur Unterstützung hoher-Der Bedarf an Performance-Computing für KI, ML und große Sprachmodelle (LLMs) in Unternehmen, Behörden und Forschungsbereichen unterstreicht die breitere Akzeptanz von GPUaaS-Lösungen.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich der Datensicherheit und mangelndes Bewusstsein in Entwicklungsländern behindern das Marktwachstum

Datensicherheit ist eines der Hauptthemen, das voraussichtlich das Marktwachstum begrenzen wird. Da die GPUaaS-Lösung Daten in der Cloud speichert und verarbeitet, besteht ein höheres Risiko für Datenverlust, unbefugten Zugriff und Cyberangriffe.

- Im Mai 2024 stellte ein Cloud-Sicherheitsbericht 2024 fest, dass 61 % der Unternehmen im vergangenen Jahr von Cloud-Sicherheitsverstößen berichteten, wobei Verstöße gegen die Datensicherheit die häufigste Art von Vorfällen darstellten. Dies verdeutlicht, dass Datenverlust, unbefugter Zugriff und Sicherheitsrisiken nach wie vor große Bedenken bei der Einführung der Cloud darstellen.

Bei einigen Cloud-Anbietern ist die Verfügbarkeit bestimmter GPU-Typen aufgrund hoher Nachfrage oder Angebotsbeschränkungen begrenzt. Dies kann bei Bedarf zu Herausforderungen bei der Skalierung der GPU-Ressourcen führen.

MARKTCHANCEN

Die Integration von Cloud-GPUs in KI- und maschinelle Lernvorgänge steigert das Marktwachstum

Die Integration von Cloud-GPUs mit KI und ML steigert die Produktivität und senkt die Betriebskosten, indem sie es Unternehmen ermöglicht, diese ressourcenintensiven Modelle ohne die Notwendigkeit einer lokalen Infrastruktur auszuführen. ChatGPT, ein KI-gestützter Chatbot, hat es möglich gemacht, Gespräche im Interaktionsstil zu erstellen. ChatGPT ist für die Benutzer kostenlos; Für die Bewältigung komplexerer KI-Arbeitslasten sind leistungsstärkere Grafikprozessoren (GPUs) erforderlich. Zum Beispiel,

- Im Oktober 2025 kündigte die Nvidia Corporation in Zusammenarbeit mit großen Hyperscalern GPUaaS-Instanzen an, die auf GPUs der Blackwell-Architektur basieren und das LLM-Training und die KI-Inferenz beschleunigen sollen. Diese neuen Instanzen versprechen eine bis zu zweifache Leistungssteigerung gegenüber A100/P5-Instanzen der vorherigen Generation für KI-Workloads.

Die rasante Entwicklung des Deep Learning hat den Einsatz von HPC-Technologie durch Forscher und Ingenieure verstärkt, um große Datenmengen zu erstellen, Analysen durchzuführen und andere Dinge in kürzerer Zeit und zu geringeren Kosten als bei herkömmlicher Datenverarbeitung durchzuführen

Segmentierungsanalyse

Nach Bereitstellungsmodell

Zunehmende Bereitstellung privater GPU-Clouds durch Unternehmen, um das Segmentwachstum voranzutreiben

Basierend auf dem Bereitstellungsmodell wird der Markt in private GPU-Cloud, öffentliche GPU-Cloud und hybride GPU-Cloud unterteilt.

Private GPU-Cloud für den größten GPU-as-a-Service-Marktanteil, da Unternehmen eine größere Kontrolle über ihre Computerinfrastruktur, Datensicherheit und Einhaltung gesetzlicher Vorschriften bevorzugen. Viele Organisationen, die sensible Daten verarbeiten, wie Finanzinstitute, Gesundheitsdienstleister und Regierungsbehörden, verlassen sich auf private Cloud-Umgebungen, um strenge Datenverwaltungs- und Datenschutzstandards einzuhalten. Private Cloud bietet außerdem dedizierte Ressourcen, was die Leistung verbessert und die Latenz für kritische Arbeitslasten reduziert. Darüber hinaus stellen Unternehmen, die KI, Analysen und Hochleistungsrechnen einführen, diese Workloads häufig in privaten Cloud-Umgebungen bereit, um Zuverlässigkeit und Sicherheit zu gewährleisten. Infolgedessen bleibt die Nachfrage nach privater Cloud-Infrastruktur bei großen Unternehmen weltweit weiterhin stark.

Aufgrund des wachsenden Bedarfs an flexibler und skalierbarer IT-Infrastruktur, die sowohl private als auch öffentliche Cloud-Umgebungen kombiniert, wird erwartet, dass die Hybrid-GPU-Cloud im Prognosezeitraum mit einer jährlichen Wachstumsrate von 44,4 % zunehmen wird. Organisationen übernehmen zunehmendHybrid-CloudStrategien, um Sicherheit und Skalierbarkeit in Einklang zu bringen und es zu ermöglichen, dass sensible Arbeitslasten auf der privaten Infrastruktur verbleiben, während gleichzeitig die öffentliche Cloud für zusätzliche Rechenkapazität genutzt wird.

Nach Unternehmenstyp

Starke Finanzkapazitäten und höhere Investitionen großer Unternehmen zur Förderung des Marktwachstums

Basierend auf der Unternehmensart wird der Markt in Großunternehmen und KMU unterteilt.

Den größten Marktanteil hatten Großunternehmen aufgrund ihrer starken Finanzkraft und höherer Investitionen in fortschrittliche Computerinfrastruktur. Diese Organisationen setzen GPU-basierte Plattformen ein, um groß angelegte KI-Schulungen zu unterstützen.Datenanalyseund Hochleistungs-Computing-Workloads über mehrere Vorgänge hinweg. Große Unternehmen benötigen außerdem dedizierte Rechenleistung, um komplexe Anwendungen wie autonome Systeme, Finanzmodellierung und fortgeschrittene Forschung zu bewältigen. Beispielsweise setzen Unternehmen wie Microsoft und Google Tausende von GPUs in ihrer Cloud-Infrastruktur ein, um große KI-Modelle zu trainieren und zu betreiben, was die Nachfrage nach GPU-basierten Diensten bei großen Organisationen erheblich steigert.

Es wird erwartet, dass KMU im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 45,5 % wachsen werden, was auf die zunehmende Verfügbarkeit erschwinglicher Cloud-basierter GPU-Dienste und die zunehmende Akzeptanz von KI-Tools bei Start-ups und kleinen Unternehmen zurückzuführen ist.

Nach Preismodell

Zunehmende Einführung des Pay-as-you-go-Preismodells zur Förderung des Segmentwachstums

Basierend auf dem Preismodell ist der Markt in „Pay-as-you-go“ und „abonnementbasierte“ Anbieter unterteilt.

Pay-as-you-go hatte im Jahr 2025 den größten Marktanteil. Dieses Modell ermöglicht es Unternehmen, nur für die von ihnen verbrauchten Rechenressourcen zu zahlen, sodass keine großen Vorabinvestitionen in die GPU-Infrastruktur erforderlich sind. Es ist besonders vorteilhaft für KI-Training, Experimente und kurzfristige Hochleistungsrechneraufgaben, bei denen der Ressourcenbedarf schwankt. Entwickler, die KI-Modelle auf Plattformen wie Amazon Web Services trainieren, können beispielsweise bei Bedarf auf GPU-Instanzen zugreifen und zahlen nur für die genutzten Stunden. Dies macht es zu einer bevorzugten Preisoption für Start-ups, Forscher und Unternehmen, die intermittierende KI-Arbeitslasten ausführen.

Aufgrund der steigenden Nachfrage nach vorhersehbaren Kosten und langfristigem Zugriff auf GPU-Ressourcen wird erwartet, dass die abonnementbasierte Nutzung im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 40,0 % ansteigt. Unternehmen, die kontinuierliche KI-Workloads, maschinelle Lernvorgänge und groß angelegte Datenanalysen ausführen, bevorzugen häufig Abonnementpläne, die reservierte GPU-Kapazität und stabile Preise bieten.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Zunehmender Einsatz von KI-gesteuerten Anwendungen in der IT und Telekommunikation, um das Segmentwachstum voranzutreiben

Basierend auf der Anwendung wird der Markt in Gesundheitswesen, BFSI, Fertigung, IT & unterteilt.Telekommunikation, Automobil und andere.

Der größte Marktanteil entfiel auf IT und Telekommunikation, was auf den zunehmenden Einsatz von KI-gesteuerten Anwendungen, Cloud-Computing-Diensten und umfangreichen Datenverarbeitungsanforderungen zurückzuführen ist. Telekommunikationsbetreiber und Technologieunternehmen benötigen eine leistungsstarke GPU-Infrastruktur zur Unterstützung von Netzwerkoptimierung, Datenanalyse und KI-Modellschulung. Darüber hinaus erhöht der rasante Ausbau von Cloud-Diensten und Rechenzentren die Nachfrage nach GPU-Ressourcen in diesem Sektor erheblich. Beispielsweise nutzen Unternehmen wie Google und Microsoft große GPU-Cluster in ihren Cloud-Plattformen, um KI-Dienste, Workloads für maschinelles Lernen und erweiterte Datenverarbeitungsanwendungen zu unterstützen.

Es wird erwartet, dass das verarbeitende Gewerbe im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 47,7 % zunehmen wird, was auf die zunehmende Einführung von KI-gestützter Automatisierung, digitalen Zwillingen und vorausschauenden Wartungslösungen in Industriebetrieben zurückzuführen ist. Mithilfe von GPU-Computing können Hersteller große Mengen an Sensor- und Produktionsdaten verarbeiten, um Fabrikprozesse in Echtzeit zu überwachen und zu optimieren.

Regionaler Ausblick auf den GPU-as-a-Service-Markt

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America GPU as a Service Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 mit einem Wert von USD den dominierenden Anteil2.252Milliarden und behielt auch im Jahr 2026 mit USD den führenden Anteil3.009Milliarde. Der nordamerikanische Markt gewinnt aufgrund der Präsenz großer Player, darunter unter anderem Amazon Web Services, Inc., Vast.ai, Google LLC und Microsoft Corporation, an Bedeutung. Die Hauptakteure in der Region verfolgen Strategien wie Akquisitionen, Partnerschaften und Produkteinführungen, um ihr Geschäft auszubauen, ihre Präsenz zu stärken und ihren Kundenstamm zu verbessern.

- Im Juni 2025 kündigte Google die allgemeine Verfügbarkeit der NVIDIA-GPU-Unterstützung auf seiner Cloud Run-Plattform an, die es Unternehmen ermöglicht, auf GPUs mit Pay-per-Use-Abrechnung für KI-Inferenz und Modellbereitstellung zuzugreifen. Ziel dieser Einführung war die Erweiterung von GoogleKI-InfrastrukturPortfolio zu erweitern und Kunden anzulocken, die skalierbare GPU-Ressourcen für generative KI- und maschinelle Lernaufgaben benötigen.

US-amerikanischer GPU-as-a-Service-Markt

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Marktwert im Jahr 2025 auf etwa 1,50 Milliarden US-Dollar geschätzt, was etwa 25,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 54,9 % wachsen und im Jahr 2025 einen Wert von 1,29 Milliarden US-Dollar verzeichnen. Das Marktwachstum der Region ist auf den aggressiven Ausbau der Hochleistungs-Rechnerinfrastruktur zurückzuführen, die erweiterte Arbeitslasten unterstützt und die Latenz für regionale Benutzer reduziert. Beispielsweise kündigte GMI Cloud im November 2025 eine KI im Wert von 500 Millionen US-Dollar anRechenzentrumProjekt in Taiwan, das rund 7.000 NVIDIA Blackwell GB300-GPUs beherbergen und GPUaaS-Funktionen bieten wird, sobald es bis 2026 in Betrieb ist, was starke Investitionen in lokale GPU-Kapazität verdeutlicht, um die Unternehmensnachfrage zu bedienen.

Japan GPU as a Service-Markt

Die Größe des japanischen Marktes belief sich im Jahr 2025 auf rund 0,17 Milliarden US-Dollar, was etwa 3,0 % des weltweiten Umsatzes entspricht. Das Wachstum der Region ist auf die rasche Einführung von künstlicher Intelligenz, Hochleistungsrechnen und fortschrittlicher Robotik in Schlüsselindustrien zurückzuführen. Das Land verfügt über ein starkes technologisches Ökosystem mit großen Investitionen in KI-Forschung, Halbleiterentwicklung und Cloud-Infrastruktur. Japanische Unternehmen nutzen zunehmend GPU-basierte Cloud-Plattformen, um maschinelles Lernen, Datenanalysen und die Entwicklung autonomer Systeme zu beschleunigen.

China GPU as a Service-Markt

Der chinesische Markt wird voraussichtlich einer der größten weltweit sein. Im Jahr 2025 wird ein Umsatz von rund 0,40 Milliarden US-Dollar verzeichnet, was etwa 7 % des weltweiten Umsatzes entspricht.

Indischer GPU-as-a-Service-Markt

Der indische Marktwert belief sich im Jahr 2025 auf rund 0,30 Milliarden US-Dollar, was etwa 5 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich die zweithöchste Wachstumsrate von 41,8 % verzeichnen. Das Wachstum der Region wird durch den Ausbau der lokalen Hochleistungs-GPU-Infrastruktur und eine intensive strategische Zusammenarbeit zwischen globalen Technologieführern und regionalen Anbietern vorangetrieben. Ein wichtiges Beispiel ist der Aufbau der ersten industriellen KI-Cloud Europas durch NVIDIA GTC Paris in Deutschland mit 10.000 GPUs zur Unterstützung von Fertigungs- und Engineering-Arbeitslasten, mit Partnern wie Siemens, Ansys und Cadence, was eine starke industrielle Nachfrage nach serviceorientierter GPU-Berechnung demonstriert.

Britischer GPU-as-a-Service-Markt

Der britische Markt hatte im Jahr 2025 einen Wert von rund 0,26 Milliarden US-Dollar, was etwa 4,0 % des weltweiten Umsatzes entspricht.

Deutschland GPU as a Service-Markt

Der deutsche Markt erreichte im Jahr 2025 etwa 0,36 Milliarden US-Dollar, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Südamerika, Naher Osten und Afrika

In Südamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt erreichte im Jahr 2025 eine Bewertung von 0,32 Milliarden US-Dollar.Das Marktwachstum in Südamerika sowie im Nahen Osten und Afrika ist darauf zurückzuführendie zunehmende Akzeptanz vonCloud-Computing, steigende Investitionen in die digitale Infrastruktur und eine wachsende Nachfrage nach künstlicher Intelligenz und Datenanalyse in den Schwellenländern. Im Nahen Osten und in Afrika erreichte der GCC im Jahr 2025 einen Wert von 0,16 Milliarden US-Dollar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Produkteinführung und -verbesserung zur Stärkung des Wettbewerbsvorteils

Die zunehmende Einführung von KI und maschinellem Lernen in verschiedenen Branchen hat die Nachfrage nach robusten Computerressourcen erhöht. Wichtige Akteure entwickeln leistungsstarke Hardware-GPUs, indem sie virtualisierte GPU-Ressourcen integrieren, bereitstellen und diese Organisationen anbieten. Darüber hinaus streben Unternehmen mit Hilfe von Dienstleistern und Cloud-Angeboten eine starke Marktpräsenz in allen Regionen an.

- Im Mai 2025 startete NVIDIA DGX Cloud Lepton, eine globale KI-Rechenplattform und ein Marktplatz, der Entwickler mit einem großen Netzwerk von GPU-Ressourcen von Cloud-Partnern verbindet und so einen skalierbaren Zugriff auf Zehntausende GPUs für KI-Workloads ermöglicht.

- Im November 2024 startete Rackspace Technology ein on-Nachfrage-GPU-als-A-Der von NVIDIA unterstützte Dienst beschleunigte das Computing und erweitert sein Multicloud- und KI-Infrastrukturangebot. Diese Produkterweiterung bietet Kunden flexible, skalierbare GPU-Ressourcen für KI-, ML-, Analyse- und Rendering-Workloads ohne Vorabinvestitionen und entspricht damit der Marktnachfrage nach flexiblen GPUaaS-Lösungen.

Die Verbesserung und Erweiterung des aktuellen Produktportfolios stärkt die Position der Anbieter im Markt.

LISTE DER WICHTIGSTEN GPU-AS-A-SERVICE-UNTERNEHMEN IM PROFIL

- Alphabet, Inc. (USA)

- Alibaba Group Holding Limited(China)

- Microsoft Corporation (USA)

- IBM Corporation(UNS.)

- Amazon Web Services, Inc. (USA)

- Oracle Corporation(UNS.)

- Tencent Cloud (China)

- Lambda (USA)

- CoreWeave (USA)

- VULTR(UNS.)

- Andere Unternehmen

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Lambda kündigte eine milliardenschwere Vereinbarung mit Microsoft zur Bereitstellung einer KI-Infrastruktur mit Zehntausenden von NVIDIA-GPUs an und erweitert damit die verfügbare GPU-Cloud-Kapazität für KI-Workloads in Unternehmen.

- Oktober 2025:Oracle und AMD kündigten eine erweiterte Zusammenarbeit an, wobei OCI Startpartner für einen großen KI-Supercluster mit GPUs der AMD Instinct MI450-Serie werden und damit das Beschleunigerportfolio von Oracle über NVIDIA hinaus für Anwendungsfälle im KI-Maßstab erweitern wird.

- September 2025:Alibaba Cloud stellte Full-Stack-KI-Updates vor und kündigte umfangreiche Upgrades der KI-Infrastruktur an und stärkte damit seine Rolle als Cloud-Anbieter, der sich auf die effiziente Schulung und Bereitstellung großer KI-Modelle konzentriert.

- April 2025:Google Cloud kündigte die Erweiterung seiner KI-Hypercomputer-Architektur durch die Einführung der Unterstützung für NVIDIA Blackwell-GPUs an, die für die Beschleunigung im großen Maßstab konzipiert sindgenerative KIund Foundation-Modell-Workloads. Das Upgrade erweitert das GPU-Portfolio von Google Cloud für Training und Inferenz und bietet verbesserte Leistung, Netzwerkeffizienz und skalierbare KI-Clusterfunktionen für Unternehmen, die große Sprachmodelle (LLMs) einsetzen.

- Februar 2025:AWS erweiterte seine Partnerschaft mit Anthropic und verpflichtete sich zu zusätzlicher Infrastrukturunterstützung zur Skalierung von Grundlagenmodellschulungen und Inferenz-Workloads auf AWS-GPU-Clustern. Die Zusammenarbeit stärkt die Position von AWS als wichtiger Infrastrukturanbieter für KI-Modellentwickler.

BERICHTSBEREICH

Die globale GPU-as-a-Service-Marktanalyse umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 44,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Bereitstellungsmodell, Unternehmenstyp, Preismodell, Anwendung und Region |

| Nach Bereitstellungsmodell |

|

| Nach Unternehmenstyp |

|

| Nach Preismodell |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,07 Milliarden US-Dollar und soll bis 2034 162,54 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,39 Milliarden US-Dollar.

Der Gerätemarkt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 44,3 % aufweisen.

Von der Anwendung her wird erwartet, dass das IT- und Telekommunikationssegment marktführend sein wird.

Die steigende Nachfrage nach GPU-intensiven Anwendungen gepaart mit technologischen Fortschritten treibt das Marktwachstum voran.

AWS, Microsoft, Alphabet, Alibaba und IBM sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf