Halbleitermarktgröße, Anteil und Branchenanalyse, nach Komponente (Speichergeräte, Logikgeräte, analoge ICs, MPU, diskrete Leistungsgeräte, MCU, Sensoren und andere), nach Anwendung (Netzwerk und Kommunikation (Ethernet-Controller, Adapter und Schalter und Router und andere), Rechenzentren, Industrie (Leistungssteuerungen und Motorantriebe, intelligente Systeme und industrielle Automatisierung und andere), Unterhaltungselektronik (Haushaltsgeräte, persönliche Geräte und andere Geräte), Automobil (Telematik und Infotainment, Sicherheitselektronik, Fahrwerk und andere) und Regierung) und regiona

AUSBLICKANALYSE FÜR DIE HALBLEITERINDUSTRIE 2026-2034

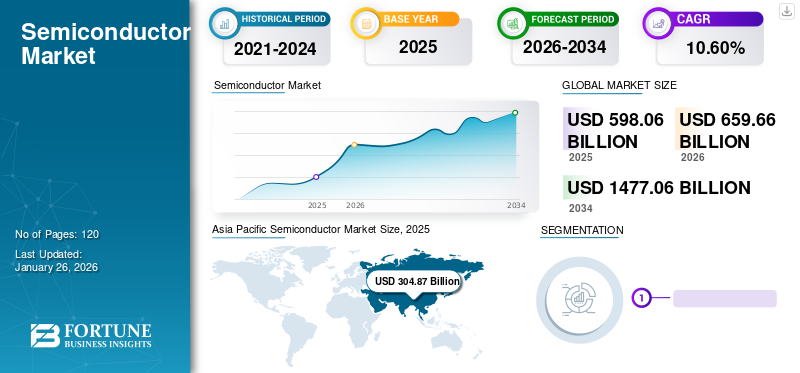

Die Größe des globalen Halbleitermarktes wurde im Jahr 2025 auf 598,06 Milliarden US-Dollar geschätzt und wird voraussichtlich von 659,66 Milliarden US-Dollar im Jahr 2026 auf 1.477,06 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 10,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Halbleitermarkt mit einem Marktanteil von 51,00 % im Jahr 2025. Darüber hinaus wird erwartet, dass der US-Halbleitermarkt erheblich wachsen wird und im Jahr 2032 einen geschätzten Wert von 258,30 Milliarden US-Dollar erreichen wird, angetrieben durch den zunehmenden Produkteinsatz in der Unterhaltungselektronik und der Integration integrierter Schaltkreise.

Halbleiter sind wesentliche elektronische Schaltkreise oder Einheiten aus Materialien wie Silizium, Germanium, Siliziumkarbid und anderen. Diese elektronischen Teile sind integraler Bestandteil elektronischer Geräte und Systeme, die aus Komponenten wie Speichergeräten, Logikgeräten, analogen integrierten Schaltkreisen, Speicherschutzeinheiten, Mikrocontrollereinheiten, diskreten Leistungsgeräten und anderen bestehen. Die weltweite Halbleiterindustrie wächst möglicherweise mit zunehmendem Einsatz von Elektronik und Integration in Anwendungen wie der Vernetzung von Kommunikationsgeräten, Datenverarbeitung, industriellen Automatisierungssystemen, Unterhaltungselektronik, Automobil und Regierungsprojekten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Halbleitermarkt

Marktgröße:

- Wert 2025:598,06 Milliarden US-Dollar

- Wert 2026:659,66 Milliarden US-Dollar

- Prognosewert 2034:1.477,06 Milliarden US-Dollar

- CAGR (2026–2034):10,60 %

Marktanteil:

- Regionalleiter:Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Marktanteil von 51,00 %.

- US-Marktprognose (2032):Schätzungsweise 258,30 Milliarden US-Dollar, getrieben durch den zunehmenden Produkteinsatz in der Unterhaltungselektronik und der Integration integrierter Schaltkreise.

Branchentrends:

- Führendes Komponentensegment:Es wird prognostiziert, dass Speichergeräte das Segment unter den Komponententypen dominieren werden.

- Top-Anwendungssegment:Im Bereich Networking & Communications (einschließlich Routern, Switches und Ethernet-Controllern) wird im Prognosezeitraum ein starkes Wachstum erwartet.

Treibende Faktoren:

- Wachstum der Unterhaltungselektronik:Die steigende Nachfrage nach Smartphones, Laptops und intelligenten Geräten treibt den Halbleiterverbrauch weiterhin voran.

- 5G- und Netzwerkbereitstellungen:Die Einführung von 5G und der Bedarf an Hochgeschwindigkeitsdatenverarbeitung unterstützen die Nachfrage nach Halbleitern in Netzwerkanwendungen.

- Automobil- und Industrienachfrage:Zunehmender Einsatz von Halbleitern in Elektrofahrzeugen, IoT-Geräten und industrieller Automatisierung.

- Produktionsstärke im asiatisch-pazifischen Raum:Die starke Präsenz von Gießereien und Vertragsherstellern in Asien trägt zur Kosteneffizienz und Skalierbarkeit bei.

- F&E- und Innovationsführung:Große Unternehmen wie Broadcom, Intel, Samsung Electronics und Qualcomm treiben weiterhin den technologischen Fortschritt in der Branche voran.

Der wachsende weltweite Konsum von Unterhaltungselektronik unterstützt das Marktwachstum zusätzlich. Darüber hinaus ist die Entwicklung von Künstliche Intelligenz (KI), das Internet der Dinge (IoT) und maschinelles Lernen (ML) im neuen Zeitalter elektronischer Systeme bieten lukrative Marktwachstumschancen. Diese Technologien unterstützen und verbessern die Verarbeitungszeit von Speicherchips, um große Datenmengen in kürzester Zeit verarbeiten zu können. Darüber hinaus wird erwartet, dass die potenziell steigende Nachfrage nach schnelleren und fortschrittlicheren Speicherchips in Rechenzentrumsanwendungen das Marktwachstum im prognostizierten Zeitraum vorantreiben wird.

Im Jahr 2020 schockierte die COVID-19-Pandemie mit ihrem plötzlichen Auftreten die Halbleiterindustrie und verursachte mehrere Herausforderungen, die ein stabiles Branchenwachstum behinderten.

Die Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD)Die Einschätzung zeigt einen Rückgang des Exports von Autoteilen aus China an andere Hersteller in den EU-Staaten im Jahr 2020 um 2 %.

Die Pandemie hat jedoch die aktuellen Marktgrundlagen der Wirtschaft, zu denen Unternehmensabläufe, Unternehmenseinnahmen und Verbraucherverhalten gehören, erheblich verändert. Darüber hinaus verbesserten Entwicklungsländer, die sich positiv und aktiv von der Pandemie erholten, die globale Lieferkette in der Zeit nach der Pandemie. Darüber hinaus hat die gestiegene Nachfrage nach Halbleiterprodukten in verschiedenen Segmenten wie der Automobilindustrie und der kabelgebundenen Kommunikation dazu beigetragen, sich von den rückläufigen Umsätzen und Umsätzen zu erholen.

Trends in der Halbleiterindustrie

Wachsende Nachfrage nach IoT-, KI-Integrations- und drahtlosen Kommunikationsprodukten, um das Marktwachstum voranzutreiben

Die KI-Integration ist ein neuer technologischer Trend, der die Einführung von Silizium-Chipsätzen in der Automobilindustrie ermöglicht. Darüber hinaus Big Data,Datenanalyse, Gesichtserkennung und maschinelles Lernen sind die neue Dateninfrastruktur, die Halbleiterhersteller bei der Entwicklung fortschrittlicher Komponenten und Maschinen unterstützt. KI, IoT und drahtlose Geräte stoßen auf große Resonanz und erzeugen weltweit eine enorme Nachfrage nach Weiterentwicklungen in der gesamten Telekommunikationsbranche. Die neuen Produkte sind mit Technologiechips ausgestattet, beispielsweise einem Single System on a Chip (SoC), das flexible Integrationen bietet. Darüber hinaus handelt es sich bei IoT-fähigen Chipsätzen wie IoT SoC um neu entwickelte Chipsätze, die WLAN, Bluetooth und andere Systeme unterstützen. Diese SoCs verstärken die Funkfrequenzen drahtloser Kommunikationsgeräte im Kurzbereich von 2,4 GHz auf 5 GHz und dürften im Prognosezeitraum den Marktanteil von Halbleitern ausbauen.

- Beispielsweise entwickelte das US-amerikanische Chipdesign-Unternehmen Ceremorphic Inc. im Januar 2023 einen fortschrittlichen 5-nm-Chipsatz aus Silizium, der neben seiner Energieeffizienz und leistungsorientierten Funktionen auch erweiterte Sicherheit bietet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreibende Faktoren für die Halbleiterindustrie

Steigende Produktnutzung in der Unterhaltungselektronik und integrierte SchaltkreiseIntegration zur Förderung des Marktwachstums

Die COVID-19-Pandemie hat das durchschnittliche Hauseinkommen verbessert, indem die Ausgaben minimiert und das verfügbare Einkommen der Verbraucher erhöht wurden. Darüber hinaus hat das schnelle Bevölkerungswachstum und die urbane Stadtentwicklung zu einer starken Nachfrage nach fortschrittlichen Konsumgütern geführt.Integrierte Schaltkreise (ICs)Chips sind wesentliche Verarbeitungskomponenten, die in zahlreichen elektronischen Geräten verbaut sind. Geräte wie Smartphones, Fernseher, Waschmaschinen und Kühlschränke sind mit modernen Chipsätzen ausgestattet, die Aufgaben effizient und nachhaltig erledigen. Darüber hinaus tätigen mehrere Konsumgüterhersteller wie Samsung, Apple, Panasonic und andere große Investitionen in die Forschung und die Einführung neuer Geräte, um der wachsenden Verbrauchernachfrage gerecht zu werden, was das Wachstum des Halbleitermarktes langfristig unterstützen dürfte.

- Beispielsweise kündigte Samsung Electronics im März 2023 seinen Plan an, im Rahmen des südkoreanischen Nationalprojekts in den nächsten 20 Jahren 230 Milliarden US-Dollar zu investieren, um in der Nähe von Seoul die weltweit größte Halbleiterproduktionsbasis zu errichten.

EINHALTENDE FAKTOREN

Höhere Kapitalkosten und Lagerabbau im Zuge des technologischen Fortschritts können das Marktwachstum behindern

Die hohe Abhängigkeit der Wirtschaft von den USA stellt einen großen Risikofaktor für die Branche dar, da die USA einen dominanten Anteil haben und die volatile Führung des Landes das Marktwachstum erschüttern kann. Darüber hinaus können die Handelsbeschränkungen der USA gegenüber China seine globale Position als Produktionsstandort beeinträchtigen und es wird erwartet, dass das Land in Zukunft einen Marktanteilsrückgang von 16 % erleiden wird. Darüber hinaus behinderten die auf alle Industriegüter und lebenswichtigen Güter erhobenen Zölle die Chipherstellungsindustrie. Die Zölle haben sich auf die Lieferung und Beschaffung wesentlicher Halbleiterkomponenten ausgewirkt, was sich in der kommenden Zeit direkt auf die Herstellungskosten der Chips auswirken wird.

Darüber hinaus behindern die sich schnell entwickelnde Technologie und die fortgeschrittene Integration in elektronische Systeme und Geräte, deren Beschaffung und Lieferung hohe Kosten verursachen, das Marktwachstum. Das Wachstum des potenziellen Einkommens und der Nachfrage nach technologisch fortschrittlichen Produkten auf dem Markt neutralisiert jedoch die Marktimpedanz.

- Laut unserer Sekundärforschung wird beispielsweise im März 2022 geschätzt, dass die Investitionsausgaben der Halbleiterindustrie weltweit um 24 % auf 190 Milliarden US-Dollar im Jahr 2022 steigen werden.

Analyse der Halbleitermarktsegmentierung

Durch Komponentenanalyse

Das Segment Speichergeräte weist aufgrund der fortschreitenden technologischen Integration von NAND-Flash-Chips die höchste CAGR auf

Nach Komponenten wird der Markt in Speichergeräte, analoge ICs, Logikgeräte, MPU, MCU, diskrete Leistungsgeräte, Sensoren und andere unterteilt.

Es wird prognostiziert, dass das Speichergerätesegment den Halbleitermarkt dominieren wird und im Jahr 2026 aufgrund der fortschreitenden technologischen Integration von NAND-Flash-Chips und DRAM für Fortschritte in der gesamten Gaming-Branche 24,59 % des Weltmarktanteils ausmachen wirdCloud-Computingund virtuelle Realität, die den Umsatz der Hersteller steigern.

In ähnlicher Weise wird geschätzt, dass die zunehmende Anwendung von Logikgeräten in der gesamten Industrie für anwendungsspezifische Signalprozessoren (ASSP) und anwendungsspezifische integrierte Schaltkreise (ASIC) in den kommenden Jahren zunehmend zunehmen wird.

Die MPU- und MCU-Segmente würden aufgrund spärlicher Investitionen und Lieferungen ein stagnierendes Wachstum darstellen. Die auf dem Markt angebotenen Hybrid-MPUs und -MCUs bieten eingebettete Echtzeitverarbeitung und IoT-gesteuerte Anwendungen und tragen so zu einem erheblichen Marktwachstum bei.

Es wird geschätzt, dass das analoge IC-Segment im Prognosezeitraum aufgrund der wachsenden Nachfrage in der Netzwerk- und Telekommunikationsbranche ein progressives Wachstum verzeichnen wird. Technologien wie analoge Automobilanwendungen, Signalumwandlung und Verstärkung erzeugen eine hohe Nachfrage nach diskreten Leistungseinheiten oder diskreten Leistungsgeräten.

Aufgrund des sich ändernden Bedarfs an gemischten oder hybriden Technologien in der Automobil- und Telekommunikationsindustrie wird erwartet, dass das Sensorsegment im Prognosezeitraum relativ moderat wächst.

Das Segment „Andere“, zu dem auch die digitale Signalverarbeitung (DSP) gehört, dürfte im Prognosezeitraum aufgrund der geringen Nachfrage und der geringeren Integration in die Elektronik ein ordentliches Wachstum verzeichnen.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Nachfrage nach Smartphones zur Unterstützung des Ausbaus des Netzwerk- und Kommunikationssegments

Das Anwendungssegment kann in Netzwerke und Kommunikation, Industrie, Rechenzentren, Automobilindustrie usw. unterteilt werden.Unterhaltungselektronik, und Regierung.

Es wird erwartet, dass das Netzwerk- und Kommunikationssegment nach Anwendung führend sein wird und im Jahr 2026 einen weltweiten Beitrag von 32,64 % leisten wird. Darüber hinaus wird die Datennutzung von Netzwerkteilnehmern weltweit mit neuer Bandbreite wachsen, um die Größe des Halbleitermarkts schrittweise zu vergrößern. Es wird prognostiziert, dass das Rechenzentrumssegment im Untersuchungszeitraum aufgrund der zunehmenden Anzahl von E-Commerce-Plattformen, Cloud-Datenverarbeitung und Datenverarbeitung einen erheblichen Marktanteil halten wird, was zu einem Segmentwachstum führt.

Unterhaltungselektronikgeräte wie Smartphones, tragbare Geräte, Smart-TVs und andere elektronische Geräte spielen eine entscheidende Rolle beim Ausbau des Marktanteils.

Aufgrund der geringen Durchdringung von Hybrid- und Hybridfahrzeugen wird für das Automobilsegment im Untersuchungszeitraum ein moderates Wachstum prognostiziertElektrofahrzeugein den Markt. Allerdings könnte die Integration intelligenter elektronischer Funktionen in Fahrzeugen in den Bereichen Sicherheit, Karosserie, Antriebsstrang und intelligente Infotainment-Anwendungen das Segmentwachstum steigern.

Das Industriesegment verzeichnet aufgrund des Einsatzes traditioneller Fertigungsmaschinen und der langsam fortschreitenden Umstellung der Industrie auf die Industrie-4.0-Revolution ein stetiges Wachstum.

Das Regierungssegment dürfte im Prognosezeitraum aufgrund eines Rückgangs oder begrenzter Investitionen und Entwicklungen in Kommunikationstechnologieprojekten ein stagnierendes Wachstum verzeichnen.

REGIONALE ANALYSE DER HALBLEITERINDUSTRIE

Der Markt kann regional weiter in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt werden.

Asia Pacific Semiconductor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Die Region Asien-Pazifik eroberte im Jahr 2025 51,00 % des Weltmarktes und erwirtschaftete einen Umsatz von 304,87 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 338,56 Milliarden US-Dollar prognostiziert, was das höchste Wachstum des Marktes weltweit darstellt. Die Region kann eine gesicherte Menge an Roh- und Industriematerialien zur Herstellung einer großen Menge an Halbleiterkomponenten liefern. Mit modernsten Anlagen hat es immer noch die Nase vorn in der Chipproduktion. Das Unternehmen verfügt über die fortschrittlichsten Dienste für künstliche Intelligenz (KI), die Endprodukte an Endbenutzer auf der ganzen Welt liefern können – und das alles auf hocheffiziente und zuverlässige Weise. Darüber hinaus haben Entwicklungsländer wie Indien, Taiwan und Malaysia das wachsende Potenzial, den globalen Marktanteil in der Region zu dominieren.

China hält aufgrund zunehmender lokaler Produkthersteller den größten Anteil

Der japanische Markt soll bis 2026 ein Volumen von 41,86 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 130,74 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 11,72 Milliarden US-Dollar erreichen. Es wird prognostiziert, dass China den größten Weltmarktanteil halten wird und in den kommenden Jahren voraussichtlich ein moderates CAGR-Wachstum verzeichnen wird, was auf den Rückgang bei der Verlagerung globaler Halbleiterhersteller und die zunehmende Präsenz zurückzuführen ist lokaler Hersteller von Halbleiterkomponenten. Chinesische Halbleiterhersteller verfügen mit einer reibungslosen lokalen Versorgung mit Rohstoffen und der Möglichkeit, große Mengen zu einem günstigeren Preis zu exportieren, über einen Vorsprung auf dem Markt und vergrößern so ihren Marktanteil im asiatisch-pazifischen Raum.

Nordamerika

Der nordamerikanische Markt verzeichnet ein dynamisches Wachstum, das vor allem auf steigende Investitionen in Forschung und Entwicklung zurückzuführen ist. Nordamerika trug im Jahr 2025 etwa 130,88 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 21,90 % entspricht, und wird im Jahr 2026 voraussichtlich 144,57 Milliarden US-Dollar erreichen. Nach Angaben der Semiconductor Industry Association (SIA) investierten US-amerikanische Halbleiterhersteller weiterhin stark in Forschung und Entwicklung, etwa ein Fünftel des Jahresumsatzes in Forschung und Entwicklung. Diese Konsolidierung belief sich im Jahr 2021 auf einen Rekordwert von 50,2 Milliarden US-Dollar, wobei die Hauptentwicklung in der Weiterentwicklung von Turbochip-Chips lag. Der US-Markt soll bis 2026 ein Volumen von 114,04 Milliarden US-Dollar erreichen.

Europa

Für den europäischen Markt wird ein stetiges Wachstum erwartet, das durch Investitionen im Telekommunikationsbereich und die Nachfrage in der Automobilindustrie unterstützt wird. Im Jahr 2025 lag der europäische Markt bei 75,75 Milliarden US-Dollar, was 12,70 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 83,4 Milliarden US-Dollar anwachsen. Unternehmen in der gesamten Region investieren stark in die Integration und Innovation neuer Technologien mit intelligenten Prozessor-Chipsätzen, die ein vernetztes Technologiewachstum ermöglichen. Darüber hinaus wird erwartet, dass die Erweiterung ihrer Produktionskapazitäten durch die Akteure, um die wachsende Nachfrage nach fortschrittlicher Elektronik in Ländern wie Frankreich, Großbritannien und Deutschland zu decken, das Wachstum des europäischen Marktes weiter unterstützen wird. Der britische Markt soll bis 2026 ein Volumen von 27,76 Milliarden US-Dollar erreichen und der deutsche Markt bis 2026 ein Volumen von 25,77 Milliarden US-Dollar.

- Zum Beispiel am 6ThFebruar 2023: Die European Semiconductor Industry Association (ESIA) erzielte im Jahr 2022 einen Rekordumsatz auf dem europäischen Markt von 53,809 Milliarden US-Dollar, ein deutlicher Anstieg von 12,3 % gegenüber dem Vorjahr.

Der zunehmende Wandel und die Verschiebung der technologischen Nachfrage durch Investitionen in Technologie dürften das Wachstum des Marktes für Siliziumchips im Nahen Osten und in Afrika vorantreiben. Es wird erwartet, dass die wachsende Nachfrage nach Industrieelektronik und High-End-Computergeräten für die sich entwickelnde Gaming- und Digitalbranche das regionale Wachstum weiter vorantreiben wird.

Die VAE haben eine Industrie-4.0-Revolution geplant, die darauf abzielt, die Fertigung gleichzeitig um 30 % zu steigern, die Produktivität zu steigern und neue Produkte zu entwickeln.

Lateinamerika und Naher Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 47,37 Milliarden US-Dollar und trug damit 7,90 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 51,53 Milliarden US-Dollar prognostiziert. Darüber hinaus wird erwartet, dass der lateinamerikanische Markt aufgrund des steigenden Smartphone-, TV- und Laptop-Konsums in Mexiko und Brasilien im Prognosezeitraum erheblich wächst und ein gesundes Wachstum aufweist. Verbraucher in der gesamten Region investieren aufgrund der Einführung neuer Technologien und eines Anstiegs des verfügbaren Einkommens stark in High-End-Konfigurationsgeräte. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 39,18 Milliarden US-Dollar, was 6,60 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 41,6 Milliarden US-Dollar erreichen.

- Beispielsweise unterzeichnete der mexikanische Wirtschaftsminister im April 2022 eine Kooperationsvereinbarung mit Intel Mexico, um die Halbleiterlieferkette zu stärken und Erfindungen zu fördern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Schwerpunkt liegt auf der Entwicklung innovativer Produkte zur Stärkung des Produktangebots

Wichtige Akteure der Branche konzentrieren sich darauf, ihr Produktangebot durch neue innovative Produkte mit verbesserter Technologie zu stärken. Die neueste Generation speziell entwickelter Chipsätze verfügt über WLAN-Anordnungen und WLAN-Router-Kompatibilität. Darüber hinaus sind die Chipsätze mit Hochfrequenzleistung optimiert, um Anwendungen mit hoher Bandbreite und geringer Latenz, einschließlich 4K-Ultra-HD-Videostreaming, zu verstärkenAugmented Reality (AR). Die Fähigkeiten und der technologische Fortschritt der Hauptakteure verbessern das Kundenerlebnis und die Technologieangebote in der Branche.

- Beispielsweise kündigte Broadcom Inc. im August 2022 die Lieferung der StrataXGS Tomahawk 5-Switch-Serie an, die 51,2 Terabit/Sek. Ethernet-Switching bietet und damit die doppelte Bandbreite in einem einzigen monolithischen Gerät bietet.

LISTE DER WELTWEIT BESTEN HALBLEITERUNTERNEHMEN:

- Broadcom, Inc. (USA)

- Samsung Electronics (Südkorea)

- Intel Corporation (USA)

- Maxim Integrated Products, Inc. (USA)

- Taiwan Semiconductors (Taiwan)

- Micron Technology (USA)

- NXP Semiconductors N.V. (Niederlande)

- NVIDIA Corporation (USA)

- Qualcomm(UNS.)

- SK Hynix (Südkorea)

- Texas Instruments(UNS.)

- Toshiba Corporation(Japan)

JÜNGSTE ENTWICKLUNGEN IN DER HALBLEITERINDUSTRIE:

- März 2023:Envision Energy, eine Tochtergesellschaft der Envision Group, die weltweit führende grüne Technologie anbietet, gab bekannt, dass sie mit der Einführung der MEMS-Sensortechnologie von Analog Devices, Inc. (Micro Electromechanical Systems) in ihrer neuen Generation intelligenter Windkraftanlagen begonnen hat.

- März 2023:Samsung Electronics Co., Ltd., der weltweit führende Anbieter innovativer Speichertechnologie, und NAVER Corporation, ein führendes Internetunternehmen, haben gemeinsam an der Entwicklung von Hyper-Scale-Halbleiterlösungen für Modelle der künstlichen Intelligenz (KI) gearbeitet.

- Februar 2023:Qualcomm Technologies Inc. und NEC Corporation gaben die Fortsetzung der Zusammenarbeit bekannt, um die Kommerzialisierung von Netzwerken der nächsten Generation mit ihrem neuesten 5G vDU mit der X100 5G Accelerator-Karte voranzutreiben.

- Dezember 2022:Der globale Chiphersteller Qualcomm Technologies stellte seine WiFi-7-fähigen Chipsätze als Teil seiner neuen immersiven Heimplattform vor, die Hochgeschwindigkeitsverbindungen unterstützt.

- Dezember 2022:Taiwan Semiconductor (TSC), ein führender Hersteller von LED-Treibern, analogen ICs und ESD-Schutzgeräten, kündigte die Einführung der benetzbaren Flanke SMPC4.6U in seinem Segment der Gehäusegeräte an.

BERICHTSBEREICH

Der Marktbericht bietet eine ausführliche Analyse und liefert darüber hinaus Einzelheiten zur Produktakzeptanz in mehreren Regionen. Informationen zu Trends, Treibern, Chancen, Bedrohungen und Marktbeschränkungen können den Stakeholdern außerdem dabei helfen, wertvolle Erkenntnisse zu gewinnen. Der Bericht bietet eine detaillierte Wettbewerbslandschaft, indem er Informationen zu den wichtigsten Akteuren und ihren Strategien auf dem Markt präsentiert.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

SSegmentierung |

Nach Komponente

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights Inc. wurde der Markt im Jahr 2025 auf 598,06 Milliarden US-Dollar geschätzt und soll von 659,66 Milliarden US-Dollar im Jahr 2026 auf 1.477,06 Milliarden US-Dollar im Jahr 2034 wachsen

Im Jahr 2025 wurde der Markt auf 598,06 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,60 % wächst.

Innerhalb des Komponentensegments wird erwartet, dass Speichergeräte den Markt anführen.

Der wachsende Produkteinsatz in der Unterhaltungselektronik und die Integration integrierter Schaltkreise sind die Faktoren, die das Marktwachstum vorantreiben.

Broadcom, Inc., Intel Corporation, Samsung Electronics Co. Ltd. und Qualcomm Technologies sind die Top-Player auf diesem Markt.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Das Netzwerk- und Kommunikationssegment wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

Nachfolgend finden Sie eine Liste der untersuchten Unternehmen, um die Marktgröße abzuschätzen und/oder das Marktökosystem zu verstehen

Diese Liste bedeutet nicht unbedingt, dass alle unten aufgeführten Unternehmen im Bericht vorgestellt werden. Der Bericht enthält nur Profile der Top-10-Spieler basierend auf Umsatz/Marktanteil.

Halbleitermarkt

- Advanced Micro Devices Inc.

- Vorteil

- Analoge Geräte

- Apfel

- Angewandte Materialien Inc.

- Ares-Materialien

- ARM Ltd

- Arrow Electronics, Inc.

- ASE Technology Holding Co. Ltd

- ASML Holding N.V.

- Avago Technologies

- BetaLED

- Broadcom, Inc.

- Trittfrequenz-Designsysteme

- Cree

- HRL-Labors

- Infineon

- Intel Corporation

- UCK

- LITE-ON Technology, Inc.

- Lumileds

- Maxim Integrated Products, Inc.

- MediaTek

- Micron-Technologie

- Mitsubishi Electric Corporation

- Mythisch

- Nichia

- NVIDIA Corporation

- NXP Semiconductors N.V.

- ON Semiconductor

- OSRAM Opto Semiconductors GmbH

- Panasonic

- Philips

- Qorvo

- Qualcomm

- Renesas Electronics Corporation.

- Rohm Semiconductor

- Samsung-Elektronik

- Semiconductor Manufacturing International Corporation

- Seoul Semiconductor

- Sharp Corp.

- SK Hynix

- Sony Corp.

- STMicroelectronics

- Tempoautomatisierung

- Texas Instruments

- Toshiba Corporation

- TT Electronics

- Vishay Intertechnology, Inc.

- Western Digital

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf