Marktgröße, Anteil und Branchenanalyse für Hartschaum, nach Typ (Polyurethan, Polystyrol, Polyethylen, Polyvinylchlorid und andere), nach Anwendung (Bauwesen, Verpackung, Automobil, Haushaltsgeräte und andere) und regionale Prognose, 2026–2034

Größe und Marktanteil von Hartschaum

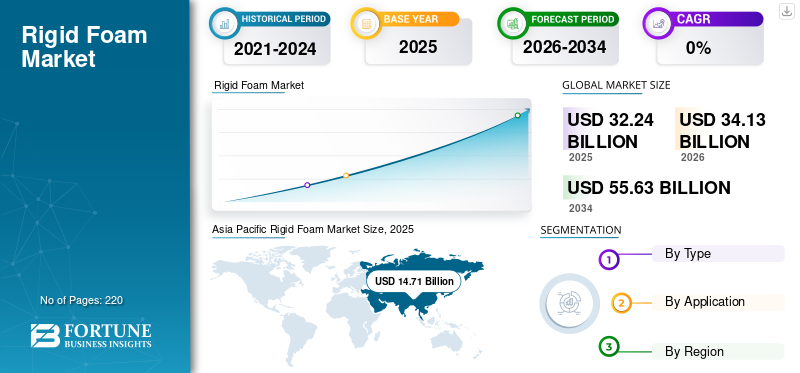

Die weltweite Größe des Hartschaummarktes wurde im Jahr 2025 auf 32,24 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 34,13 Milliarden US-Dollar im Jahr 2026 auf 55,63 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % im Prognosezeitraum 2026–2034. Der asiatisch-pazifische Raum dominierte den globalen Hartschaummarkt mit einem Marktanteil von 45,78 % im Jahr 2025.

Der Markt bezieht sich auf den Sektor, in dem festes Polyurethan, Polyisocyanurat (Polyiso), Polystyrol und andere Schaummaterialien auf Polymerbasis hergestellt und verwendet werden, die eine hohe Festigkeit, geringe Dichte und hervorragende Isoliereigenschaften aufweisen. Zu den verschiedenen Faktoren, die den Markt antreiben, gehört die steigende Nachfrage nach energieeffizienten und nachhaltigen Baumaterialien aufgrund strenger Gebäudeenergievorschriften und Nachhaltigkeitsauflagen. Wachsende Bauaktivitäten, Urbanisierung und expandierende Industriesektoren erhöhen auch die Nachfrage nach fortschrittlichen ProduktenIsolierungLösungen, die die Wärmeleistung verbessern, Wärmeverluste reduzieren und Feuchtigkeitsbarrieren bieten. Verschiedene Innovationen wie biobasierte Rohstoffe und emissionsfreie chemische Einsatzstoffe tragen zum Marktwachstum bei, indem sie sich an Umweltvorschriften und die Präferenz der Verbraucher für Produkte mit geringerem CO2-Fußabdruck orientieren. Owens Corning, Kingspan Group, BASF SE und Covestro sind einige prominente Schlüsselakteure, die auf dem Markt tätig sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Hartschaummarkt

- Marktgröße 2025: 32,24 Milliarden US-Dollar

- Marktgröße 2026: 34,13 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 55,63 Milliarden US-Dollar

- CAGR: 6,3 % (2026–2034)

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 45,78 % im Jahr 2025.

- Das Polyurethan-Segment hatte im Jahr 2025 den größten Marktanteil.

- Das Bau- und Konstruktionssegment hatte im Jahr 2025 den dominierenden Marktanteil.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 14,71 Milliarden US-Dollar

Nordamerika

Für Nordamerika wird im Prognosezeitraum ein stetiges Wachstum erwartet.

Europa

Für Europa wird ein stetiges Wachstum prognostiziert, das durch strenge Energieeffizienzvorschriften und Green-Building-Zertifizierungen unterstützt wird.

UNS.

Es wird erwartet, dass der US-Markt aufgrund strenger Bauvorschriften und Nachhaltigkeitsinitiativen der größte Markt auf Landesebene bleiben wird.

Japan

Für den japanischen Markt wird im Prognosezeitraum ein stetiges Wachstum prognostiziert.

Mehr lesen

Markttrends für Hartschaumstoffe

Expansion im Bereich Nullenergiegebäude und umweltfreundliches Bauenist ein Schwellenmarkttrend

Die Ausweitung von Nullenergiegebäuden und umweltfreundlichem Bauen ist ein bedeutender Trend, der die Nachfrage nach Hochleistungsdämmstoffen wie Polyisocyanurat (PIR), Phenol und anderen Marktprodukten mit hohem R-Wert antreibt. Zertifizierungssysteme für umweltfreundliche Gebäude wie LEED, BREEAM und WELL legen neben nationalen Netto-Null-Kohlenstoff-Strategien strenge Anforderungen an Energieeffizienz und eine geringere Umweltbelastung fest. Bei diesen Initiativen wird der Schwerpunkt auf eine hervorragende Wärmedämmung gelegt, um die Heiz- und Kühllast zu minimieren, was zu geringeren betrieblichen CO2-Emissionen und Energiekosten führt. Der hohe R-Wert (Wärmewiderstand) von PIR- und Phenolschaumstoffen macht sie ideal für Wände, Dächer, Industrieanlagen und Sanierungsprojekte, bei denen die Aufrechterhaltung des thermischen Komforts bei minimalem Energieverbrauch von größter Bedeutung ist.

MARKTDYNAMIK

MARKTREIBER

Steigende Bautätigkeit in Schwellenländern treibt das Marktwachstum voran

Die zunehmende Bautätigkeit in Schwellenländern wie China, Indien, den ASEAN-Ländern und den Staaten des Golfkooperationsrates (GCC) ist ein wesentlicher Treiber für das Wachstum des Hartschaummarktes. Diese Regionen erleben eine rasante Urbanisierung, industrielles Wachstum und Infrastrukturentwicklung, was zu einer erheblichen Nachfrage nach wirksamer Isolierung in Wohnhäusern, Gewerbegebäuden, Industrieanlagen und öffentlichen Infrastrukturprojekten führt.

Der wachsende Fokus auf Energieeffizienz und thermischen Komfort in diesen Bausektoren macht die Isolierung zu einem entscheidenden Bestandteil. Das Produkt Dämmstoffe wie zExpandiertes Polystyrol(EPS), extrudiertes Polystyrol (XPS) und Polyurethanplatten werden aufgrund ihrer hohen Wärmebeständigkeit, Feuchtigkeitsbeständigkeit und strukturellen Unterstützung häufig für Dächer, Wandisolierungen, Außendämmsysteme (WDVS) und Bodensysteme bevorzugt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Volatilität bei Rohstoffen bremst die Marktexpansion erheblich

Die Volatilität der Rohstoffpreise, insbesondere bei Schlüsselrohstoffen wie Methylendiphenyldiisocyanat (MDI), Toluoldiisocyanat (TDI), Polyolen und Styrol, stellt einen erheblichen hemmenden Faktor für den Markt dar. Die daraus resultierenden Kostenunsicherheiten können das Marktwachstum verlangsamen, da Dämmstoffhersteller vor der Herausforderung stehen, die gestiegenen Kosten an Endverbraucher weiterzugeben, die möglicherweise preissensibel sind, insbesondere im Bau- und Industriesektor. Diese Unvorhersehbarkeit untergräbt Investitionen in Kapazitätserweiterungen und Innovationen auf dem Markt. Trotz Bemühungen wie Rückwärtsintegration, Bestandspuffern und Versuchen mit biobasierten oder recycelten Rohstoffen bleibt die Volatilität der Rohstoffpreise eine anhaltende Herausforderung, die eine gleichbleibende Rentabilität und Wettbewerbsfähigkeit in der gesamten Branche einschränkt.

MARKTCHANCEN

Wachsende Nachfrage nach Hygieneprodukten schafft Marktchancen

Durch chemische Recyclingtechnologien, die von führenden Chemieunternehmen wie BASF, Covestro und Dow sowie spezialisierten Recyclern entwickelt wurden, schreiten Innovationen in der Kreislaufwirtschaft bei Polyurethan- und Polystyrol-Hartschaumstoffen rasch voran. Diese chemischen Recyclingprozesse zerlegen gebrauchte PU-Hartschaumstoffe und EPS/XPS-Abfälle wieder in ihre molekularen Bausteine, wie Polyole,Isocyanateund Styrolmonomere, die gereinigt und wiederverwendet werden können, um neue Schaumstoffprodukte vergleichbarer Qualität herzustellen. Solche geschlossenen Recyclingsysteme reduzieren den Plastikmüll und die Abhängigkeit von fossilen Rohstoffen deutlich, verringern so den CO2-Fußabdruck von Dämmstoffen und stehen im Einklang mit den Prinzipien der Kreislaufwirtschaft.

Das Circular Foam-Projekt von Covestro und die lösungsmittelbasierten Recycling-Initiativen der BASF sind Beispiele für die Bemühungen der Industrie, Schaumabfälle in großem Maßstab wiederzugewinnen und wieder in Produktionskreisläufe zu integrieren, mit dem Potenzial, Millionen Tonnen von der Verbrennung und Deponierung abzuwenden.

HERAUSFORDERUNGEN DES MARKTES

Unterbrechungen der Lieferkette bei Rohstoffen stellen eine Herausforderung für das Marktwachstum dar

Unterbrechungen der Lieferkette bei wichtigen Rohstoffen wie Methylendiphenyldiisocyanat (MDI), Polyolen, Styrol und flammhemmenden Alternativen (z. B. Ersatz für Hexabromcyclododecan – HBCD) stellen erhebliche Herausforderungen für die Isolierungsproduktion dar. Engpässe und Lieferengpässe bei diesen wichtigen Rohstoffen können die Produktionspläne verzögern und die Menge der für Erstausrüster (OEMs) und Bauunternehmen verfügbaren Isolierprodukte einschränken. Diese Störungen werden häufig durch eine Kombination mehrerer Faktoren verursacht, darunter geopolitische Spannungen, logistische Engpässe, Ausfälle bei der Rohstoffproduktion und eine verstärkte behördliche Kontrolle gefährlicher Chemikalien. Die Unvorhersehbarkeit der Verfügbarkeit erschwert die Beschaffungsplanung und kann zu erheblichen Lieferverzögerungen führen, was die Projektzeitpläne im Wohn-, Gewerbe- und Industriesektor beeinträchtigt.

Die Einhaltung gesetzlicher Vorschriften kann den Markt behindern

Die Einhaltung gesetzlicher Vorschriften stellt eine erhebliche Hürde für den Markt dar, da immer strengere Umwelt-, Gesundheits- und Sicherheitsstandards für die Herstellung, Verwendung und Entsorgung von Schaumstoffdämmstoffen gelten. Vorschriften zur Reduzierung der Treibhausgasemissionen, zur Begrenzung des Einsatzes von Treibmitteln mit hohem Treibhauspotenzial und zur Beschränkung gefährlicher Flammschutzmittel erfordern kostspielige Neuformulierungen und Technologieverbesserungen. Diese Compliance-Anforderungen erhöhen die Komplexität und Kosten der Herstellung und verlangsamen möglicherweise die Produktentwicklung und den Markteintritt. Darüber hinaus stoßen einige Formen der Produktisolierung in Schlüsselregionen aufgrund von Bedenken hinsichtlich des Brandschutzes, der chemischen Emissionen und der Herausforderungen bei der Entsorgung am Ende ihrer Lebensdauer auf Beschränkungen oder werden vom Markt abgelehnt, was ihre weitverbreitete Akzeptanz einschränkt.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelsprotektionismus und geopolitische Probleme führen zu Störungen in den globalen Lieferketten und steigenden Produktionskosten

Handelsprotektionismus und geopolitische Spannungen wirken sich erheblich auf den Markt aus, indem sie globale Lieferketten stören und die Produktionskosten erhöhen. Regierungen haben Zölle, Einfuhrbeschränkungen und lokale Inhaltsanforderungen eingeführt, die sich auf den internationalen Fluss kritischer Rohstoffe wie Polyole, Isocyanate und Spezialadditive auswirken, die für die Schaumstoffproduktion unerlässlich sind.

Darüber hinaus können geopolitische Konflikte und Handelsstreitigkeiten zu einer Marktfragmentierung führen und aufgrund erhöhter Unsicherheit Innovationen und Investitionen verlangsamen. Zum Beispiel US-Zölle aufPetrochemieDie Preise sind gestiegen und der Zugang zu bezahlbaren Rohstoffen ist eingeschränkt, wodurch die Gewinnspannen gemindert und Kapazitätserweiterungen verzögert wurden.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschungs- und Entwicklungstrends (F&E) auf dem Markt konzentrieren sich zunehmend auf die Verbesserung von Energieeffizienz, Nachhaltigkeit und Leistung. Zu den wichtigsten Forschungs- und Entwicklungsanstrengungen gehört die Entwicklung von Dämmplatten mit hohem R-Wert, die einen überlegenen Wärmewiderstand bieten, ohne die Dicke zu erhöhen, was bei platzbeschränkten Anwendungen wie Nachrüstungen und Hochleistungsgebäuden von entscheidender Bedeutung ist. Der Einsatz recycelbarer, biobasierter Materialien mit geringem Treibhauspotenzial (GWP) zur Reduzierung der Umweltbelastung wird immer wichtiger, neben Innovationen wie vakuumisolierten Paneelen und mit Aerogel angereicherten Schäumen, die die Grenzen der thermischen Leistung verschieben. Hersteller legen außerdem Wert auf Gesundheit und Raumluftqualität, indem sie flüchtige organische Verbindungen (VOCs) reduzieren und schädliche Chemikalien in Schaumformulierungen vermeiden.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Polyurethan-Segment ist aufgrund seiner Wärmedämmeigenschaften führend

Je nach Typ ist der Markt in Polyurethan, Polystyrol, Polyethylen, Polyvinylchlorid und andere unterteilt.

Das Polyurethan-Segment hielt im Jahr 2025 den größten Hartschaum-Marktanteil. Das Wachstum wird durch seine hervorragenden Wärmedämmeigenschaften, seine strukturelle Steifigkeit und seine Vielseitigkeit in allen Branchen, einschließlich Bauwesen, Kältetechnik und Automobilindustrie, vorangetrieben.

Einen nennenswerten Marktanteil hielt das Segment Polystyrol. Dieses Wachstum ist auf seinen Einsatz in Verpackungen und Isolierungen aufgrund seines geringen Gewichts und seiner Kosteneffizienz zurückzuführen.

Allerdings werden Polyethylen- und PVC-Schaumstoffe in speziellen Anwendungen eingesetzt, die chemische Beständigkeit und Haltbarkeit erfordern. Die andere Kategorie umfasst neue und Nischenschaumtypen, die Innovationsmöglichkeiten in Bezug auf thermische und strukturelle Leistung bieten.

Auf Antrag

Das Segment Bauwesen dominiert aufgrund seiner Fähigkeit zur energieeffizienten Isolierung

Basierend auf der Anwendung ist der Markt in Bauwesen, Verpackung, Automobil, Haushaltsgeräte und andere unterteilt.

Darunter verzeichnet das Segment Building & Construction im Jahr 2025 einen dominierenden Anteil. Das Wachstum wird durch die steigende Nachfrage nach energieeffizienten Dämmstoffen in Wohn-, Gewerbe- und Industriegebäuden vorangetrieben. Produkte wie Dämmplatten, Dachkomponenten und Bauplatten werden in großem Umfang zur Verbesserung der Wärmeleistung und zur Einhaltung strengerer Bauvorschriften weltweit eingesetzt.

Das Verpackungssegment sorgt für ein signifikantes Marktwachstum. Der Einsatz von Hartschaumstoffen zur Schutzpolsterung und Wärmekontrolle beim Versand sensibler Güter, insbesondere in der Kühlkettenlogistik, treibt das Segmentwachstum voran.

Die Automobilanwendung wächst deutlich, da Marktprodukte dazu beitragen, Fahrzeuge leichter zu machen und so die Kraftstoffeffizienz und Emissionsreduzierung zu verbessern.

Ebenso verwenden Gerätehersteller ProduktisolierungenKühlschränke, Gefrierschränke und HVAC-Systeme zur Steigerung der Energieeffizienz.

Zu den weiteren Anwendungen zählen Isolierungen in den Bereichen Schifffahrt, Elektronik und Industrie, wo maßgeschneiderte Schaumstoffe besondere Leistungen wie Feuchtigkeitsbeständigkeit und hohe Druckfestigkeit bieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN HARTSCHAUMMARKT

Aufgrund der geografischen Lage ist der Markt in den asiatisch-pazifischen Raum, Nordamerika, Europa, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Asia Pacific Rigid Foam Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil. Das Wachstum der Region ist auf die rasche Urbanisierung, den Ausbau der Infrastruktur und die steigende Nachfrage nach energieeffizienten Baumaterialien in Ländern wie China, Indien und Südostasien zurückzuführen. Die Region weist starke Wachstumsraten auf, die durch Investitionen in den Wohn-, Gewerbe- und Industriebau sowie die Ausweitung von Kühlkettenlogistikanwendungen angetrieben werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika verzeichnet ein erhebliches Wachstum, unterstützt durch die Modernisierung des Bauwesens und eine starke Automobilindustrie, die auf leichte Materialien für eine verbesserte Kraftstoffeffizienz setzt. Die USA sind der größte Markt, wo strenge Bauvorschriften und Nachhaltigkeitsziele die Nachfrage nach Marktprodukten ankurbeln. Es wird laufend in Produktionslinien für hochdichte Schaumstoffe und Verbundschaumstoffe investiert, um den wachsenden Anforderungen gerecht zu werdenKühlkettenlogistikund private/kommerzielle Anwendungen.

Europa

Europa verzeichnet ein positives Wachstum, das durch strenge Energieeffizienzvorschriften, Green-Building-Zertifizierungen und eine ausgereifte Haushaltsgeräteindustrie angetrieben wird. Länder wie Deutschland, Italien und das Vereinigte Königreich leisten den größten Beitrag, wobei die stetigen Wachstumsraten durch die Einhaltung gesetzlicher Vorschriften und den Ersatzbedarf sowohl bei Neubauten als auch bei Nachrüstungen angetrieben werden.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wächst stetig, angetrieben durch große Infrastrukturprojekte, Gewerbebauten und Anwendungen im Energiesektor in den GCC-Ländern, Südafrika und Ägypten. Investitionen in Modernisierung und Urbanisierung stärken die Nachfrage, während die Region nach und nach auf nachhaltigkeitsorientierte Schaumstoffprodukte setzt.

Lateinamerika

Der lateinamerikanische Markt ist kleiner, entwickelt sich jedoch aufgrund steigender Investitionen in Industrieanlagen, Wohnraum und öffentliche Infrastruktur. Länder wie Brasilien und Mexiko sind die Hauptverursacher, wo das zunehmende Bewusstsein für Energieeffizienz und Isolierungsvorteile die Nachfrage fördert.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wachsende Investitionen von Unternehmen in Innovationen steigern die Wettbewerbsfähigkeit des Marktes

Owens Corning, Kingspan Group, BASF SE und Covestro sind die Hauptakteure auf dem Markt. Große Investitionen von Unternehmen in die Entwicklung von Produkten, die den sich wandelnden Anforderungen an Nachhaltigkeit und Leistung gerecht werden.

LISTE DER WICHTIGSTEN HARTSCHAUM-UNTERNEHMEN IM PROFIL:

- Owens Corning(UNS.)

- Kingspan-Gruppe(Irland)

- BASF SE(Deutschland)

- Covestro (Deutschland)

- DuPont de Nemours(UNS.)

- Huntsman Corporation(UNS.)

- Carlisle Construction Materials (USA)

- Saint-Gobain (Frankreich)

- Armacell (Luxemburg)

- Recticel (Belgien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

August 2024:Carlisle Construction Materials kündigte die Einführung einer neuen Polyisocyanurat (Polyiso)-Hartschaum-Dämmplatte namens Polyiso Eco an, die etwa 5 % biozirkulären Anteil enthält. Dieses in Zusammenarbeit mit Covestro und Stepan Company entwickelte Produkt verwendet erneuerbare Rohstoffe, die nach der International Sustainability and Carbon Certification (ISCC) zertifiziert sind, um den CO2-Fußabdruck im Vergleich zu herkömmlichen Polyiso-Isolierungen auf fossiler Basis zu reduzieren.

März 2024:Die Covestro AG gab die Erweiterung ihrer Baytherm-Produktlinie für Wärmedämmlösungen bekannt. Die neuen Produkte sollen der wachsenden Nachfrage nach energieeffizienten Materialien im Bau- und Kühlsektor gerecht werden. Diese fortschrittlichen Hartschäume bieten eine hervorragende Wärmedämmung und sind auf den Einsatz in Wohn- und Industrieanwendungen zugeschnitten und tragen dazu bei, den Energieverbrauch weltweit zu senken.

Januar 2024:BASF und Carlisle Construction Materials gaben eine Partnerschaft bekannt, um den Einsatz von „Lupranate ZERO“, dem angeblich weltweit ersten Netto-Null-Emissions-Isocyanat, bei der Herstellung von Hartschaum-Dämmplatten aus Polyisocyanurat (PIR/Polyiso) mit den Marken InsulBase und VersiCore zu untersuchen. Lupranate ZERO ist ein Methylendiphenyldiisocyanat (MDI) ohne CO2-Fußabdruck, das zur Herstellung dieser Dämmplatten verwendet wird und auf die Reduzierung des CO2-Fußabdrucks bei der Hartschaumproduktion abzielt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Anwendung. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Kilotonne) |

|

Wachstumsrate |

CAGR von 6,3 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ, nach Anwendung, nach Region |

|

Nach Typ |

· Polyurethan · Polystyrol · Polyethylen · Polyvinylchlorid · Andere |

|

Auf Antrag |

· Bauwesen und Konstruktion · Verpackung · Automobil · Haushaltsgeräte · Andere |

|

Nach Region |

· Nordamerika (nach Typ, nach Anwendung und nach Land) o USA (auf Antrag) o Kanada (auf Antrag) · Europa (nach Typ, nach Anwendung und nach Land) o Deutschland (auf Antrag) o Großbritannien (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Restliches Europa (auf Antrag) · Asien-Pazifik (nach Typ, nach Anwendung und nach Land) o China (auf Antrag) o Indien (auf Antrag) o Japan (auf Antrag) o Südkorea (auf Antrag) o Rest des asiatisch-pazifischen Raums (auf Antrag) · Lateinamerika (nach Typ, nach Anwendung und nach Land) o Mexiko (auf Antrag) o Brasilien (auf Antrag) o Rest Lateinamerikas (auf Antrag) · Naher Osten und Afrika (nach Typ, nach Anwendung und nach Land) o GCC (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas (auf Antrag) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 32,24 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 55,63 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Anwendungssegment Bauwesen war im Jahr 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die Expansion im Bereich Nullenergiegebäude und grünes Bauen treibt das Marktwachstum voran

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf