Marktgröße, Anteil und Branchenanalyse von Diabetesmedikamenten, nach Medikamentenklasse (Insulin, GLP-1-Rezeptoragonisten, DPP-4-Inhibitoren, SGLT2-Inhibitoren und andere), nach Diabetestyp (Typ 1 und Typ 2), nach Verabreichungsweg (oral, subkutan und intravenös), nach Vertriebskanal (Online-Apotheken, Krankenhausapotheken und Einzelhandelsapotheken) und regionaler Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

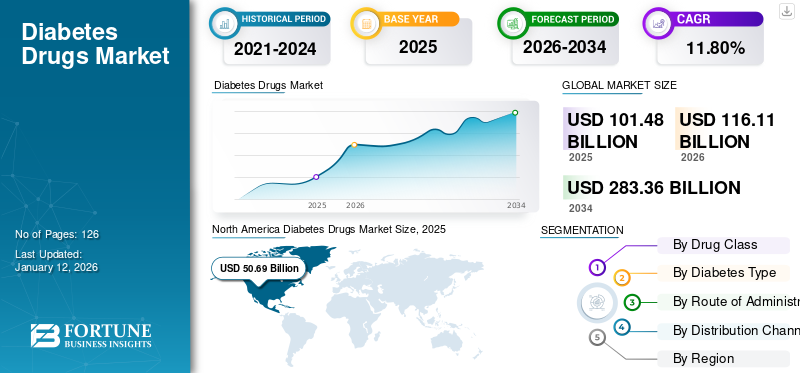

Der weltweite Markt für Diabetesmedikamente wurde im Jahr 2025 auf 101,48 Milliarden US-Dollar geschätzt und soll von 116,11 Milliarden US-Dollar im Jahr 2026 auf 283,36 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,80 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Diabetesmedikamente mit einem Marktanteil von 49,95 % im Jahr 2025. Zu den wichtigsten Marktteilnehmern zählen Novo Nordisk A/S, Eli Lilly & Company und Sanofi. Diese Unternehmen halten einen Großteil des weltweiten Marktes für Diabetes-Medikamente.

Diabetes ist eine chronische Erkrankung, von der weltweit ein erheblicher Teil der Bevölkerung betroffen ist. Es gibt zwei Arten von Diabetes, nämlich Typ 1 und Typ 2. Nach den neuesten Daten der International Diabetes Federation (IDF) wurde im Jahr 2021 bei 537 Millionen Erwachsenen im Alter von 20 bis 79 Jahren Diabetes diagnostiziert. Es wird geschätzt, dass diese Zahl bis 2030 643 Millionen und bis 2045 783 Millionen erreichen wird. Diabetes gilt als großes Problem der öffentlichen Gesundheit und stellt die größte Herausforderung für die öffentliche Gesundheit und das Gesundheitssystem dar. Es beeinträchtigt die Lebensqualität und Lebensspanne und ist mit mehreren Komplikationen verbunden. Die wirtschaftliche Belastung durch die Behandlung von Diabetes ist weltweit recht hoch. Somit spielt der Markt eine wichtige Rolle im globalen Gesundheitssystem. Darüber hinaus spielen Faktoren wie zunehmende Diabetesfälle, eine alternde Bevölkerung und technologische Fortschritte eine Rolle Arzneimittelabgabehaben auch das Marktwachstum vorangetrieben.

Derzeit werden mehrere Medikamente zur Behandlung von Diabetes mellitus Typ 1 und Typ 2 eingesetzt, indem sie den Blutzuckerspiegel des Körpers senken. Bei der Behandlung von Diabetes gibt es verschiedene Medikamentenklassen, die oral, intravenös oder subkutan verabreicht werden. Diese Arzneimittel werden in verschiedene Arzneimittelklassen eingeteilt, beispielsweise Insulintherapien, GLP-1-Agonisten, SGLT2-Inhibitoren und andere.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für Diabetesmedikamente

Marktgröße und Prognose:

- Marktgröße 2025: 101,46 Milliarden US-Dollar

- Marktgröße 2026: 116,11 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 283,36 Milliarden US-Dollar

- CAGR: 11,80 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Diabetesmedikamente mit einem Anteil von 49,95 % im Jahr 2025, was auf eine hohe Diabetesprävalenz, eine starke Gesundheitsinfrastruktur, eine wachsende Versicherungsdurchdringung und kontinuierliche Investitionen in Forschung und Entwicklung durch wichtige Akteure zurückzuführen ist.

- Aufgrund der steigenden Nachfrage nach neuartigen, wirksamen Therapeutika, zunehmender klinischer Studienaktivitäten und einer Verlagerung hin zu blutzuckersenkenden Medikamenten mit doppelter Wirkung werden GLP-1-Rezeptoragonisten voraussichtlich ihren größten Marktanteil behalten.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Marktwachstum wird durch die Einführung neuer Antidiabetika, günstige Erstattungsrichtlinien, den Ausbau von Produktionsanlagen und strategische Kooperationen zwischen führenden Pharmaunternehmen vorangetrieben.

- Europa: Die Region profitiert von zunehmenden Medikamenteneinführungen, der Durchdringung wichtiger Marktteilnehmer und Lizenzvereinbarungen für innovative Diabetesbehandlungen.

- China: Der Markt wird durch eine steigende Diabetesbelastung, ein wachsendes Patientenbewusstsein und zunehmende Initiativen zur Verbesserung des Zugangs zu erschwinglichen Behandlungsmöglichkeiten angetrieben.

- Japan: Die Marktexpansion wird durch die wachsende Nachfrage nach fortschrittlichen Therapeutika, einen starken Fokus auf personalisierte Diabetesversorgung und die Einführung innovativer Technologien zur Medikamentenverabreichung unterstützt.

MARKTDYNAMIK

FAHRFAKTOREN

Steigende Diabetesprävalenz soll das Marktwachstum ankurbeln

Es wird erwartet, dass die Zunahme von Fettleibigkeit, die zunehmende Akzeptanz einer sitzenden Lebensweise und die Zunahme ungesunder Ernährung in der Bevölkerung die Prävalenz von Diabetes erhöhen werden. Es wird erwartet, dass dies das globale Marktwachstum für Diabetes-Medikamente im Prognosezeitraum ankurbeln wird.

- Laut den von der American Heart Association im Februar 2021 veröffentlichten Daten sind beispielsweise in den USA jährlich etwa 30–53 % der neuen Diabetesfälle mit Fettleibigkeit verbunden.

- In ähnlicher Weise beträgt die Zahl der Menschen, die in den USA an Diabetes oder Prädiabetes leiden, laut dem von den U.S. Centers for Disease Control and Prevention (CDC) im Jahr 2022 veröffentlichten Diabetic Statistics-Bericht mehr als 130 Millionen.

Zusätzlich zu der hohen Prävalenz von Diabetes in entwickelten Ländern leben in Ländern mit niedrigem und mittlerem Einkommen mehr als drei von vier Erwachsenen mit Diabetes. Diese Zahl lässt darauf schließen, dass ein großer Prozentsatz der Bevölkerung in diesen Ländern an Diabetes leidet.

- Laut einem im Juni 2021 in The Lancet veröffentlichten Artikel leben beispielsweise rund 80 % der weltweiten Diabetikerbevölkerung in Ländern mit niedrigem und mittlerem Einkommen (LMICs).

Andere Treiber:

Technologische Innovationen zur Stärkung des Marktwachstums

Auch Innovationen in der Medikamentenverabreichungstechnologie haben den Markt maßgeblich geprägt. Einführung fortschrittlicher Geräte, wie z Insulinpumpen, Smart Pens und Autoinjektoren haben das Marktwachstum angekurbelt. Darüber hinaus hat die Entwicklung neuer Arzneimittelklassen mit verbesserter Wirksamkeit das Marktwachstum weiter unterstützt.

- Beispielsweise gab Xeris Pharmaceuticals, Inc., ein Pionier im Bereich gebrauchsfertiger injizierbarer und infusionsfähiger Arzneimittelformulierungen, im Juli 2020 bekannt, dass Gvoke HypoPen (Glukagon-Injektion) in den USA verschreibungspflichtig ist. Die Injektion wird zur Behandlung schwerer Hypoglykämie bei Erwachsenen und Kindern ab zwei Jahren mit Diabetes eingesetzt.

Regierungsinitiativen und Finanzierung:

Da die weltweite Belastung durch Diabetes rapide zunimmt, beteiligen sich mehrere Regierungen und Organisationen aktiv an Initiativen und bieten Finanzierungen und Forschungszuschüsse für die Entwicklung von Diabetes-Medikamenten an. Dies wird das Wachstum des Marktes unterstützen.

- Beispielsweise hat das Ministerium für Gesundheit und Familienfürsorge (MoHFW) im Oktober 2024 in Zusammenarbeit mit dem Landesbüro der Weltgesundheitsorganisation (WHO) in Indien ein nationales Projekt eingeführt, um bis 2025 75 Millionen Menschen mit Diabetes und Bluthochdruck einen rechtzeitigen Zugang zur Gesundheitsversorgung zu gewährleisten.

Wachsendes Bewusstsein und frühe Diagnose:

Das steigende Bewusstsein für Diabetesprävention und -management sowie die zunehmende Früherkennung und Diagnose, die die Nachfrage nach Behandlungen steigern, sind einer der Hauptfaktoren für das Marktwachstum.

EINHALTENDE FAKTOREN

Große nicht diagnostizierte Patientenpopulation in Schwellenländern begrenzt das Marktwachstum

Weltweit gibt es einen großen Anteil unerkannter Diabetespatienten. Schwellenländer, darunter Indien, China und andere, haben den größten Anteil der Bevölkerung mit nicht diagnostiziertem Diabetes. Zu den Hauptfaktoren hierfür gehören fehlende Symptome, unzureichender Zugang zur Gesundheitsversorgung und soziokulturelle Faktoren wie Tabus unter den Menschen.

Aufgrund der oben genannten Faktoren bleibt die Prävalenz unerkannter Diabetes weiterhin hoch. Nach Angaben der International Diabetes Federation litten im Jahr 2021 weltweit schätzungsweise 239,7 Millionen, d. h. fast jeder zweite Erwachsene im Alter von 20 bis 79 Jahren, an nicht diagnostiziertem Diabetes.

Diese Anteile waren in den Regionen Afrika (53,6 %), Westpazifik (52,8 %) und Südostasien (51,3 %) am höchsten. Dies zeigt, dass die Schwellenländer in diesen Regionen aufgrund des hohen Anteils nicht diagnostizierter Diabetiker ein großes Problem für die öffentliche Gesundheit darstellen.

MARKTCHANCEN

Unbefriedigte Bedürfnisse und unzureichend erschlossene Märkte in Entwicklungsländern schaffen lukrative Wachstumschancen

In Schwellenländern gibt es einen hohen Prozentsatz der nicht diagnostizierten Diabetiker. Dies ist auf das mangelnde Bewusstsein für die Krankheitsdiagnose in der Region, schlechte Gesundheitssysteme und das langsame Auftreten der Symptome bzw. das langsame Fortschreiten von Typ-2-Diabetes zurückzuführen.

Die hohe Zahl nicht diagnostizierter Diabetiker stellt in Schwellenländern eine große Herausforderung für die öffentliche Gesundheit dar. Dies ist zusammen mit der mangelnden Verfügbarkeit kostengünstiger Medikamente in diesen Ländern ein wesentlicher Faktor, der das Wachstum des Marktes behindert.

Diese Herausforderungen werden jedoch durch zunehmende staatliche Initiativen zur Förderung des Markteintritts von Marktteilnehmern mit neuartigen Medikamenten zur Behandlung von Diabetes und durch eine wachsende Zahl von Sensibilisierungsprogrammen in Schwellenländern überwunden. Es wird prognostiziert, dass diese Faktoren die Zahl der Menschen, bei denen Diabetes diagnostiziert wird, erhöhen werden, was die Chancen für Akteure, die auf dem globalen Markt für Diabetes-Medikamente tätig sind, weiter erhöht.

HERAUSFORDERUNGEN DES MARKTES

Hohe Behandlungskosten bei Diabetes können das Marktwachstum einschränken

Die zunehmende Prävalenz von Diabetes hat die Nachfrage nach Medikamenten zur Behandlung der Krankheit erhöht. Mit dem Behandlungsprozess sind jedoch gewisse Einschränkungen verbunden. Hohe Behandlungskosten sind einer der Schlüsselfaktoren, die sich negativ auf das Marktwachstum auswirken. Obwohl es mehrere zugelassene Medikamente zur Behandlung dieser chronischen Krankheit gibt, ist die wirtschaftliche Belastung durch die Krankheit in verschiedenen Ländern auf der ganzen Welt immer noch hoch. Darüber hinaus stellen die hohen Kosten für fortschrittliche Diabetes-Therapeutika eine weitere Hürde für das Marktwachstum dar.

- Beispielsweise veröffentlichte die American Diabetes Association im November 2023 Daten, aus denen hervorgeht, dass sich die Kosten für diagnostizierten Diabetes in den USA im Jahr 2022 auf 412,9 Milliarden US-Dollar beliefen. Darin waren 306,6 Milliarden US-Dollar direkte medizinische Kosten sowie 106,3 Milliarden US-Dollar indirekte Kosten enthalten.

Darüber hinaus erhöht die einfache Verfügbarkeit von rezeptfreien Arzneimitteln, die zur Regulierung des Blutzuckerspiegels eingesetzt werden, auch die Behandlungskosten. Die hohen Kosten innovativer Medikamente und Versicherungsbedenken schränken auch das Wachstum des Marktes für Diabetes-Medikamente ein.

Weitere Herausforderungen:

Nebenwirkungen und Nebenwirkungen

Es wird erwartet, dass Sicherheitsbedenken im Zusammenhang mit der Langzeitanwendung von Diabetes-Medikamenten und die behördliche Prüfung neuer Medikamente das Wachstum des Marktes bis zu einem gewissen Grad gefährden werden. Zu den Nebenwirkungen der Langzeitanwendung von Diabetes-Medikamenten gehören Gewichtszunahme, Übelkeit, Magen-Darm-Störungen und andere.

Einführung von Generika:

Die Kosten herkömmlicher Diabetes-Behandlungsmöglichkeiten sind vergleichsweise höher. Dies hat dazu geführt, dass sich die Präferenz der Verbraucher hin zu kostengünstigen Behandlungsoptionen wie Biosimilars und generischen Äquivalenten verlagert hat.

- Beispielsweise wurden im Januar 2024 die Dapagliflozin- und Saxagliptin-Tabletten von Lupin von der US-amerikanischen FDA für die Behandlung von Typ-2-Diabetes zugelassen. Bei diesen Tabletten handelt es sich um eine generische Version der von AstraZeneca plc hergestellten Qtern-Tabletten.

Regulatorische Herausforderungen:

Unterschiede in den Zulassungsprozessen zwischen den Ländern und die lange Prozesszeit, die erforderlich ist, um die US-amerikanische FDA und andere globale Regulierungsstandards zu erfüllen, stellen die Hersteller zusätzlich vor die Herausforderung, neue Medikamente problemlos auf den Markt zu bringen.

Zugangsbarrieren in Schwellenländern:

Es wird erwartet, dass die hohen Kosten für Diabetesbehandlungen und Medikamente für die nicht versicherte Bevölkerung in Ländern mit niedrigem und mittlerem Einkommen die Einführung von Diabetesmedikamenten behindern und das Marktwachstum weiter bremsen. Darüber hinaus wird auch das Fehlen einer gut ausgebauten Gesundheitsinfrastruktur in ländlichen Gebieten das Wachstum des Marktes behindern.

Markttrends

Entwicklung innovativer Medikamente zur Behandlung von Diabetes

In den letzten Jahren hat sich das Interesse an Therapeutika bei medizinischem Fachpersonal auf blutzuckersenkende Medikamente wie GLP-1-Analoga, SGLT-2-Hemmer und Arzneimittel mit doppelter Wirkung verlagert, die Diabetikern häufig verschrieben werden. Diese Faktoren tragen zusätzlich dazu bei, dass diese Medikamente bei Patienten mit Diabetes eingesetzt werden. Darüber hinaus führen Fortschritte in der Diabetes-Behandlung und eine erhöhte Medikamenteneinhaltung zu einer weiteren Verbreitung von Diabetes-Medikamenten und stärken so das Marktwachstum.

- Laut einem im April 2023 vom Providence Veterans Affairs Medical Center veröffentlichten Bericht nimmt die Akzeptanz von SGLT2Is (GLP-1-Analoga) durch verschreibende Ärzte im Vergleich zu Sulfonylharnstoffen und anderen Diabetesmedikamenten im Laufe der Zeit zu.

- Einem von Komodo Health, Inc. im Februar 2023 veröffentlichten Artikel zufolge wurden im Jahr 2022 in den USA mehr als 5 Millionen Rezepte für Diabetesmedikamente ausgestellt, beispielsweise für Ozempic, Mounjaro, Rybelsus oder Wegovy.

Weitere Trends:

Technologische Fortschritte:

Technologische Fortschritte wie Innovationen bei der kontinuierlichen Glukoseüberwachung (CGM) und Geräten zur Insulinverabreichung, Fortschritte bei der Arzneimittelformulierung (intelligente Insuline, inhalierbares Insulin) und die Integration digitaler Technologien wie mobile Apps, Diabetes-Management-Software und andere haben zu einer größeren Akzeptanz geführt. Dies wiederum treibt das Wachstum des Marktes voran.

Personalisierte Medikamente:

Bei der personalisierten Medizin zur Behandlung von Diabetes werden genetische Informationen genutzt, um Strategien zur Prävention, Erkennung, Behandlung und Überwachung von Diabetikern anzupassen. Der Einsatz maßgeschneiderter Medikamentenschemata auf der Grundlage genetischer Profile zur Behandlung von Diabetes ist einer der jüngsten Trends auf dem globalen Markt für Diabetesmedikamente.

Aufstieg der Biosimilars:

Da die Nachfrage nach Arzneimitteln zur Behandlung von Diabetes rasant steigt, konzentrieren sich die Marktteilnehmer nun auf die Entwicklung kostengünstiger Alternativen wie Biosimilars.

- Beispielsweise wurde im Januar 2024 in Indien Lirafit – ein Biosimilar des Antidiabetikums Liraglutide – von Glenmark Pharmaceuticals Ltd. auf den Markt gebracht. Das Medikament kostet etwa 100 INR täglich für eine Standarddosis von 1,2 mg.

Telemedizin und digitale Gesundheitslösungen:

In den letzten Jahren spielt die Telemedizin eine wichtige Rolle im Diabetesmanagement. Dies ist vor allem auf die zunehmende Akzeptanz von zurückzuführen digitale Gesundheit Plattformen für die Diabetesversorgung.

- Laut einer Studie, die unter Patienten mit Typ-2-Diabetes in Indien durchgeführt und im November 2021 veröffentlicht wurde, nutzten beispielsweise 30,6 % der Patienten, die versuchten, einen Arzt aufzusuchen, während des Lockdowns die Telemedizin-Einrichtung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den weltweiten Verkauf des Produkts. Die landesweiten Sperrmaßnahmen, die von Regierungsbehörden auf der ganzen Welt verhängt wurden, begrenzten die Anzahl der Patientenbesuche in Gesundheitseinrichtungen wie Krankenhäusern und Pathologielabors zur Diagnose und Behandlung von Krankheiten. Die Erholung von COVID-19 im Jahr 2021 führte jedoch zu einem Anstieg der Krankenhausbesuche von Patienten und einem Anstieg der Zahl der Diabetes-Diagnosen bei ihnen, was die Nachfrage nach diesen Medikamenten in der Bevölkerung weiter ankurbelte. So führten die Zunahme der Krankenhausbesuche nach der Pandemie und die zunehmende Konzentration wichtiger Akteure auf die Einführung fortschrittlicher Medikamente zur Diabetesbehandlung zum Wachstum des Marktes im Jahr 2021. Es wird erwartet, dass der Markt auch in den kommenden Jahren ein starkes Wachstum verzeichnen wird.

Segmentierungsanalyse

Nach Medikamentenklasse

Die wachsende Nachfrage nach neuartigen Medikamenten verstärkte das Wachstum des Segments GLP-1-Rezeptor-Agonisten

Basierend auf der Medikamentenklasse ist der Markt in DPP-4-Inhibitoren, Insulin, GLP-1-Rezeptoragonisten, SGLT2-Inhibitoren und andere unterteilt.

Es wird erwartet, dass das Segment der GLP-1-Rezeptor-Agonisten im Jahr 2026 den Marktanteil mit 57,48 % dominieren wird. Dies ist auf Faktoren wie die hohe Nachfrage nach innovativen, neuartigen Arzneimitteln zur Behandlung von Diabetes und die Vorteile dieser Art von Therapeutika zurückzuführen. Darüber hinaus wird erwartet, dass steigende F&E-Investitionen der Marktteilnehmer für die Einführung neuartiger Medikamente das Wachstum des Segments weiter vorantreiben werden.

- Laut dem Cleveland Clinic Journal of Medicine vom August 2022 wies beispielsweise die REWIND-Studie auf eine relative Risikoreduktion von 12 % für kardiovaskuläre Ereignisse bei Patienten hin, die mit Dulaglutid (einem GLP-1-Rezeptor-Agonisten) im Vergleich zu Placebo behandelt wurden.

Das Insulinsegment dürfte im Prognosezeitraum erheblich wachsen. Das Segment dominierte den Marktanteil im Jahr 2024 mit 22,7 %. Das Wachstum ist auf die zunehmende Einführung generischer Insulinversionen auf der ganzen Welt zurückzuführen.

- Zum Beispiel im Oktober 2022, GulfPharmazeutischIndustries Company (Julphar) und PureHealth unterzeichneten eine Partnerschaft zur Produktion von Insulin Glargin durch die Gründung ihrer ersten Fabrik im Nahen Osten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Diabetestyp

Hohe Prävalenz von Typ-2-Diabetes bei Einzelpersonen steigerte die Produktnachfrage

Auf der Grundlage des Diabetestyps wird der Weltmarkt in Typ 1 und Typ 2 unterteilt.

Es wird erwartet, dass das Segment Typ-2-Diabetes den Markt mit einem Anteil von 95,62 % im Jahr 2026 dominieren wird. Die schnell zunehmende Prävalenz von Typ-2-Diabetes hat die Nachfrage nach dem Produkt maßgeblich vorangetrieben. Darüber hinaus wird erwartet, dass die steigende Zahl klinischer Studien für Typ-2-Diabetes-Medikamente durch die Marktteilnehmer das Marktwachstum ankurbeln wird. Der Typ-1-Diabetes wird im Prognosezeitraum eine beachtliche CAGR von 12,69 % verzeichnen.

- Beispielsweise veröffentlichte die Weltgesundheitsorganisation (WHO) im Jahr 2021 statistische Daten, aus denen hervorgeht, dass in Indien schätzungsweise 77 Millionen Menschen über 18 Jahren an Typ-2-Diabetes litten.

Das Typ-1-Segment dürfte im Jahr 2025 einen Marktanteil von 4,4 % halten und im Prognosezeitraum eine beachtliche CAGR verzeichnen. Die zunehmende Diagnose und Prävalenz von Typ-1-Diabetes bei Kindern und jungen Erwachsenen in Entwicklungsländern hat das Wachstum des Segments angekurbelt.

Auf dem Verwaltungsweg

Zunehmende Präsenz von Generikaäquivalenten führt zu einem durch Insulin gesteuerten Wachstum des subkutanen Segments

Basierend auf dem Verabreichungsweg wird der Weltmarkt in subkutane, orale und intravenöse Verabreichung unterteilt.

Es wird erwartet, dass das subkutane Segment im Jahr 2026 den Markt dominieren wird. Dies ist vor allem auf Faktoren wie die hohe Verfügbarkeit von Diabetes-Medikamenten, die subkutan verabreicht werden, und den weltweit steigenden Konsum von Insulininjektionen zurückzuführen. Es wird erwartet, dass die zunehmende Verfügbarkeit von generischen Äquivalenten und Biosimilars von Insulin in Schwellenländern das Wachstum des Segments weiter vorantreiben wird. Das subkutane Segment dürfte im Jahr 2026 mit 54,42 % einen dominanten Marktanteil einnehmen.

- Laut einer von der American Diabetes Association veröffentlichten Statistik betrug beispielsweise im August 2022 die Zahl der Diabetiker in den USA, die Insulin zur Behandlung von Diabetes verwenden, etwa 8,4 Millionen.

Es wird prognostiziert, dass das orale Segment in den kommenden Jahren mit einer beachtlichen jährlichen Wachstumsrate von 12,95 % wachsen wird. Das Wachstum ist auf die hohe Nachfrage nach oralen Tabletten aufgrund der einfachen Verabreichung und der hohen Verfügbarkeit verschiedener Marken- und Generika in der Region zurückzuführen.

Nach Vertriebskanal

Die Verfügbarkeit von Medikamenten zu erschwinglichen Kosten steigerte das Wachstum des Segments Einzelhandelsapotheken

Basierend auf dem Vertriebskanal wird der globale Markt in Online-Apotheken, Krankenhausapotheken und Einzelhandelsapotheken eingeteilt.

Im Jahr 2026 dürfte das Segment der Einzelhandelsapotheken mit 46,28 % den höchsten Marktanteil erobern. Diese Dominanz ist auf die zunehmende Verfügbarkeit verschiedener Diabetesmedikamente zu erschwinglichen Preisen in Einzelhandelsapotheken zurückzuführen. Das Wachstum des Segments wird zusätzlich durch die wachsende Zahl von Einzelhandelsapotheken auf der ganzen Welt unterstützt, die den hohen Bedarf an Diabetesmedikamenten decken.

- Laut den von der Times of India im Januar 2023 veröffentlichten Nachrichten plante Reliance Retail beispielsweise die Eröffnung von über 2.000 eigenständigen Apothekengeschäften in einem Jahr.

Auch das Segment der Online-Apotheken wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen. Das schnelle Wachstum des Segments ist auf den zunehmenden Fokus der Apotheken auf die Erweiterung ihres Produktangebots über E-Commerce-Sites weltweit zurückzuführen.

Das Segment der Krankenhausapotheken wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 11,96 % aufweisen.

PIPELINE-ANALYSE

Angesichts der schnell wachsenden Nachfrage nach Medikamenten zur Behandlung von Diabetes sind Unternehmen wie Novo Nordisk A/S, Eli Lilly & Company, Sanofi und andere aktiv an der Entwicklung neuer Medikamente beteiligt.

- Beispielsweise gab Eli Lilly & Company im August 2024 positive Topline-Ergebnisse der dreijährigen SURMOUNT-1-Studie bekannt. Die Studie bewertet die Wirksamkeit und Sicherheit von Tirzepatid bei der Verzögerung des Fortschreitens zu Diabetes bei Erwachsenen mit Prädiabetes sowie die Wirksamkeit des Medikaments bei der Gewichtskontrolle bei adipösen oder übergewichtigen Patienten.

Markt für Diabetesmedikamente – REGIONALER AUSBLICK

Geografisch umfasst der Markt Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika.

Nordamerika:

North America Diabetes Drugs Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt aufgrund wachsender Investitionen in Forschung und Entwicklung und zunehmender Diabetesprävalenz

Nordamerika dominierte den Markt mit einer Bewertung von 50,69 Milliarden US-Dollar im Jahr 2025 und 57,91 Milliarden US-Dollar im Jahr 2026. Es wird geschätzt, dass die Region ihre dominierende Stellung in den kommenden Jahren behaupten wird. Dies kann auf Faktoren wie die hohe Prävalenz von Diabetes in den USA, eine starke kommerzielle und Forschungsbasis in der gesamten Region, das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur und eine erhöhte Versicherungsdurchdringung in der Bevölkerung zurückgeführt werden.

Die USA dominierten den regionalen Markt mit dem höchsten Anteil im Jahr 2024. Das wachsende Bewusstsein für neuartige Antidiabetika, Neueinführungen von Antidiabetika und günstige Erstattungsrichtlinien dürften das Marktwachstum im Land ankurbeln. Darüber hinaus stützten der Ausbau der Produktionsanlagen und strategische Kooperationen zwischen den Marktteilnehmern die Dominanz des Landes weiter. Die Größe des US-Marktes wird im Jahr 2026 auf 53,45 Milliarden US-Dollar geschätzt.

- Beispielsweise erhielt TZIELD (Teplizumab-mzwv), ein gegen CD3 gerichteter monoklonaler Antikörper, im November 2022 die US-amerikanische FDA-Zulassung zur Verzögerung des Ausbruchs von Typ-1-Diabetes im Stadium 3 bei Erwachsenen und Kindern ab 8 Jahren, bei denen zuvor T1D im Stadium 2 diagnostiziert wurde.

- Im Januar 2023 kündigte Eli Lilly and Company Pläne an, weitere 450 Millionen US-Dollar in den Ausbau seiner Produktionsstätte in North Carolina zu investieren. Die Erweiterung umfasst zusätzliche parenterale Abfüllungen sowie erweiterte Gerätemontage- und Verpackungskapazitäten, um der erhöhten Nachfrage nach Lillys Inkretinprodukten zur Behandlung von Diabetes gerecht zu werden.

Europa:

Im Jahr 2025 belief sich der europäische Markt auf 24,86 Milliarden US-Dollar, was 24,49 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 28,54 Milliarden US-Dollar wachsen, was mit 24,49 % im Prognosezeitraum die zweitschnellste wachsende CAGR aufweist. Die Region eroberte im Jahr 2024 den zweitgrößten Marktanteil. Wichtige Faktoren wie unter anderem die zunehmende Einführung von Diabetes-Medikamenten, die zunehmende Durchdringung wichtiger Akteure und das zunehmende Bewusstsein für die verfügbaren Behandlungsoptionen haben das Wachstum des regionalen Marktes ergänzt. Der britische Markt wird voraussichtlich 3,08 Milliarden US-Dollar erreichen, während Deutschland bis 2026 voraussichtlich 11,45 Milliarden US-Dollar erreichen wird.

- Beispielsweise unterzeichnete AstraZeneca im November 2023 eine exklusive Lizenzvereinbarung mit Eccogene für ECC5004, einen in der Prüfphase befindlichen oralen einmal täglich einzunehmenden Glucagon-ähnlichen Peptid-1-Rezeptor-Agonisten (GLP-1RA). Dieses Arzneimittel wird zur Behandlung von Typ-2-Diabetes, Fettleibigkeit und anderen kardiometabolischen Erkrankungen eingesetzt.

- Ebenso begann Sanofi im September 2021 mit der Lieferung seines Basalinsulins der nächsten Generation, Toujeo Solostar, in die Länder der Europäischen Union.

Asien-Pazifik:

Die Region Asien-Pazifik eroberte im Jahr 2025 17,99 % des Weltmarktes und generierte einen Umsatz von 18,25 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 21,11 Milliarden US-Dollar prognostiziert. Es handelt sich um einen aufstrebenden Markt, dessen Wachstum auf die zunehmende Inzidenz von Diabetes in der Region und die steigende Nachfrage nach Diabetesversorgung aufgrund der hohen Krankheitslast zurückzuführen ist. Aufgrund der hohen Diabetes-Prävalenz in diesen Ländern spielen China und Indien eine entscheidende Rolle bei der Förderung des regionalen Marktes. Der Markt in China wird im Jahr 2026 auf 9,12 Milliarden US-Dollar geschätzt.

Japans Marktgröße wird auf 6,35 Milliarden US-Dollar geschätzt und Indien dürfte im Jahr 2026 bei 1,54 Milliarden US-Dollar liegen.

- Im Jahr 2021 gaben beispielsweise die von der International Diabetes Federation bereitgestellten Daten an, dass die Zahl der südostasiatischen Menschen im Alter zwischen 20 und 79 Jahren, die an Diabetes leiden, 90 Millionen betrug. Bis 2030 soll diese Zahl 113 Millionen und bis 2045 151 Millionen erreichen.

Naher Osten und Afrika:

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 2,83 Milliarden US-Dollar und trug damit 2,79 % zum weltweiten Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 3,13 Milliarden US-Dollar prognostiziert. Andererseits dürfte der Markt im Nahen Osten und Afrika in Zukunft ein moderates Wachstum verzeichnen. Der wachsende Patientenkreis, der an Typ-2-Diabetes leidet, ist einer der wichtigsten Faktoren für das Wachstum des Marktes. Der GCC-Markt wird im Jahr 2025 voraussichtlich 2,01 Milliarden US-Dollar erreichen.

Lateinamerika:

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 4,84 Milliarden US-Dollar und eroberte damit 4,77 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 5,41 Milliarden US-Dollar prognostiziert. Im Gegensatz dazu dürfte der lateinamerikanische Markt im Prognosezeitraum vergleichsweise langsamer wachsen. Es wird erwartet, dass der Markt durch den großen ungedeckten Bedarf von Patienten in lateinamerikanischen Ländern wie Brasilien, Mexiko und anderen angetrieben wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Novo Nordisk A/S, Eli Lilly and Company und Sanofi dominieren den Markt mit ihren breiten Produktportfolios

Novo Nordisk A/S ist ein prominenter Akteur mit dem höchsten Anteil am Weltmarkt im Jahr 2024. Es wird erwartet, dass das Unternehmen seine Dominanz im gesamten Prognosezeitraum beibehalten wird. Zu den Faktoren, die zu dieser Dominanz beitragen, gehören unter anderem ein breites Produktportfolio, erhebliche Investitionen in die Forschung und Entwicklung neuer Medikamente sowie starke Partnerschaften, die zu technologischen Innovationen führen. Novo Nordisk A/S ist derzeit zusammen mit Eli Lilly & Company und Sanofi führend auf dem Markt für Diabetes-Medikamente und erobert mehr als die Hälfte des Marktanteils gemessen am Umsatz.

- Beispielsweise gab Novo Nordisk A/S im März 2024 bekannt, dass der Ausschuss für Humanarzneimittel (CHMP) der EMA eine positive Stellungnahme abgegeben und die Marktzulassung für Awiqli zur Behandlung von Diabetes bei Erwachsenen empfohlen hat.

Neben den oben genannten Unternehmen umfasst der Markt auch Bayer AG, Novartis AG, AstraZeneca, Merck & Co. Inc. und andere Akteure. Die aktive Beteiligung dieser Unternehmen an Initiativen wie behördlichen Genehmigungen, Kooperationen und Partnerschaften, Vertriebsvereinbarungen und anderen hat ihre derzeitige Marktposition gestärkt.

LISTE DER PROFILIERTEN SCHLÜSSELSPIELER:

- Novo Nordisk A/S (Dänemark)

- Sanofi (Frankreich)

- Merck & Co., Inc. (USA)

- Eli Lilly und Company (UNS.)

- AstraZeneca (Großbritannien)

- Novartis AG (Schweiz)

- Johnson & Johnson Services, Inc. (USA)

- Bayer AG (Deutschland)

ZUKUNFTSAUSBLICK

Marktprognosen und Trends für das nächste Jahrzehnt:

Der Markt für Diabetesmedikamente wird im Prognosezeitraum 2025–2032 voraussichtlich ein deutliches Wachstum verzeichnen. Dies ist vor allem auf Faktoren wie die zunehmende Prävalenz von Diabetes, zunehmendes Bewusstsein und Diagnose, die Einführung neuer und innovativer Produkte sowie Fortschritte bei der Medikamentenverabreichungstechnologie zurückzuführen. Darüber hinaus wird die Entwicklung innovativer Therapien wie Gentherapie und Nanomedizin auch die zukünftige Marktlandschaft prägen und dadurch die Behandlungspläne für Patienten verbessern.

Schwellenländer:

Der Markt für Diabetes-Medikamente bietet lukrative Wachstumschancen in unterversorgten Märkten in Ländern mit niedrigem und mittlerem Einkommen. Von den Marktteilnehmern wird erwartet, dass sie sich darauf konzentrieren, verschiedene Initiativen zu ergreifen, um die ungenutzten Möglichkeiten des Marktes zu erschließen. Indien, China und Afrika sind einige der Länder, für die in den kommenden Jahren ein starkes Marktwachstum prognostiziert wird.

Künftige Herausforderungen und Chancen:

Die hohen Kosten von Diabetes-Behandlungen sind eines der entscheidenden Probleme, die in Zukunft angegangen werden müssen, um das Wachstum des Marktes zu unterstützen. Dies kann durch technologische Fortschritte erreicht werden, die zu erschwinglichen Medikamentenpreisen und kostengünstigen Behandlungsmöglichkeiten führen.

Daher spielt Innovation eine wichtige Rolle bei der Gestaltung des Marktes für Diabetes-Medikamente. Die Entwicklung neuer Arzneimittelklassen, die zur Einführung neuer Produkte führt, dürfte die Akzeptanz dieser Arzneimittel erhöhen und dadurch das Marktwachstum ankurbeln.

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2024 - Novo Nordisk A/S hat den Complete Response Letter (CRL) für den Biologics-Lizenzantrag für einmal wöchentlich verabreichtes Basalinsulin icodec zur Behandlung von Diabetes mellitus in den USA erhalten.

- März 2024 – Eli Lilly and Company hat sich mit Amazon Pharmacy zusammengetan, um seine GLP-1-Medikamente über Amazon oder Truepill zu liefern. Dies erhöhte die weltweite Verbreitung von Mounjaro und Zepbound, den injizierbaren GLP-1-Medikamenten des Unternehmens.

- Januar 2024 – Glenmark Pharmaceuticals Ltd. führte in Indien Lirafit ein – ein Biosimilar des Antidiabetikums Liraglutide. Der Tagespreis dieses Arzneimittels beträgt etwa 1,21 USD für eine Standarddosis von 1,2 mg.

- Juni 2023 – Pfizer Inc. gab bekannt, dass das Unternehmen die klinische Entwicklung seines oralen GLP-1-RA-Kandidaten zur Behandlung von Erwachsenen mit Typ-2-Diabetes und Fettleibigkeit fortsetzt.

- März 2023 - Sanofi (Indien) hat von der Central Drugs Standard Control Organization (CDSCO) in Indien die Marktzulassung für sein Diabetesmedikament Soliqua (in einem Fertigpen) erhalten.

- Februar 2023: Akums Drugs and Pharmaceutical Limited, ein Vertragsunternehmen für die Arzneimittelherstellung, gab die Einführung des Arzneimittels „Lobeglitazon“ zur Behandlung von Typ-2-Diabetes in Indien bekannt.

- Dezember 2022 - Glenmark Pharmaceuticals Ltd. hat in Indien ein neues Medikament unter der Marke Zita-PioMet zur Behandlung von Typ-2-Diabetes auf den Markt gebracht. Das Unternehmen führte es in der ersten dreifachen Festdosiskombination (FDC) Teneligliptin mit einer Kombination aus Pioglitazon und Metformin ein.

- Oktober 2022 - Glenmark Pharmaceuticals Ltd. hat in Indien das Arzneimittel Lobeglitazon zur Behandlung von Typ-2-Diabetes bei Erwachsenen auf den Markt gebracht.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet eine detaillierte Analyse des Marktes. Der Schwerpunkt liegt auf Schlüsselaspekten wie einem Überblick über die weltweite Verbreitung von Diabetes, Medikamentenklassen, Produkteinführungen und wichtigen Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet die wichtigsten Branchendynamiken. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

|||

|

Studienzeit |

2021-2034 |

||

|

Basisjahr |

2025 |

||

|

Prognosezeitraum |

2026-2034 |

||

|

Historische Periode |

2021-2024 |

||

|

Wachstumsrate |

CAGR von 11,80 % von 2026 bis 2034 |

||

|

Einheit |

Wert (Milliarden USD) |

||

|

Segmentierung |

Nach Arzneimittelklasse, Diabetestyp, Verabreichungsweg, Vertriebskanal und Region |

||

|

Nach Medikamentenklasse |

|

||

|

Nach Diabetestyp |

|

||

|

Auf dem Verwaltungsweg |

|

||

|

Nach Vertriebskanal |

|

||

|

Nach Region |

|

||

Häufig gestellte Fragen

Der weltweite Markt für Diabetesmedikamente wurde im Jahr 2025 auf 101,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 116,11 Milliarden US-Dollar im Jahr 2026 auf 283,36 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,80 % aufweist.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 11,80 % verzeichnen.

Basierend auf der Medikamentenklasse war das Segment der GLP-1-Rezeptoragonisten marktführend.

Die zunehmende Akzeptanz des Produkts zur Behandlung von Diabetes ist der Schlüsselfaktor für das Marktwachstum.

Novo Nordisk A/S, Eli Lilly and Company und Sanofi sind die führenden Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 126

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf