Marktgröße, Anteil und Branchenanalyse für Diabetes-Geräte, nach Gerätetyp (Blutzuckerüberwachungssysteme, Behandlung), nach Vertriebskanal (institutionelle Verkäufe, Einzelhandelsverkäufe) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Diabetes-Geräte

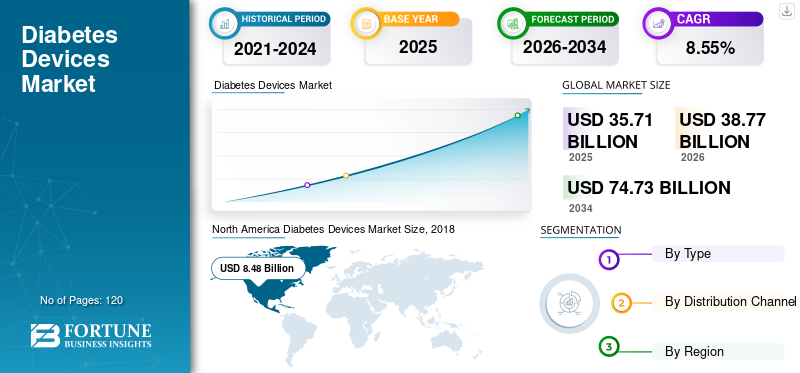

Die weltweite Marktgröße für Diabetesgeräte wurde im Jahr 2025 auf 35,71 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 38,77 Milliarden US-Dollar im Jahr 2026 auf 74,73 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,55 % aufweist. Nordamerika dominierte den Weltmarkt mit einem Anteil von 40,54 % im Jahr 2025.

Die Nachfrage auf dem Markt für Diabetes-Geräte wird durch die chronische Natur von Diabetes, lange Behandlungsdauern und die Notwendigkeit einer kontinuierlichen Krankheitsbehandlung gestützt. Die derzeitige Größe des Marktes für Diabetes-Geräte spiegelt die breite Durchdringung entwickelter Gesundheitssysteme wider und spiegelt gleichzeitig die beschleunigte Einführung in Schwellenländern wider, in denen die Diagnoseraten und der Zugang zu medizinischer Versorgung zunehmen.

Historisch gesehen war das Marktwachstum auf einfache Blutzuckermessgeräte und Insulinverabreichungsgeräte zurückzuführen. Im Laufe der Zeit vollzog sich auf dem Markt ein Wandel von der episodischen Überwachung zum kontinuierlichen, technologiegestützten Management. Dieser Wandel brachte die Branche von einer frühen Skalierungsphase in eine fortgeschrittenere, aber immer noch expandierende Reifephase. Während einige Produktkategorien in Regionen mit hohem Einkommen Anzeichen einer Sättigung zeigen, erschließen Innovationen weiterhin neue Wachstumsvektoren.

Das kurzfristige Wachstum des Marktes für Diabetes-Geräte wird durch die steigende Diabetes-Prävalenz, verstärkte Vorsorgeuntersuchungen und eine stärkere Erstattungsabdeckung für fortschrittliche Geräte unterstützt. Es wird erwartet, dass sich die mittelfristige Expansion beschleunigen wird, da vernetzte Überwachungssysteme, automatisierte Insulinabgabe und digitale Gesundheitsintegration eine breitere klinische Akzeptanz erlangen. Langfristig bleibt die Marktdynamik positiv, da in der Diabetesversorgung zunehmend der Schwerpunkt auf Ergebnissen, Therapietreue und personalisierten Behandlungspfaden liegt.

Zu den wichtigsten Wendepunkten zählen die schnelle Einführung der kontinuierlichen Glukoseüberwachung, das zunehmende Selbstmanagement der Patienten und die Integration von Geräten in digitale Gesundheitsplattformen. Diese Indikatoren deuten darauf hin, dass sich der Markt eher zu höherwertigen, technologiegetriebenen Lösungen als zu einer einfachen Volumenausweitung entwickelt.

Ein Anstieg der Diabetes-Inzidenzrate, der durch einen sitzenden Lebensstil und eine rasche Urbanisierung verursacht wird, ist der Hauptfaktor für das Wachstum des globalen Marktes für Diabetes-Versorgungsgeräte. Technologisch fortschrittlichBlutzuckerüberwachungssystemeund minimalinvasive Insulinverabreichungsgeräte haben die Zahl der jährlich diagnostizierten Diabetespatienten weltweit erhöht.

Beispielsweise erhielt Abbott im September 2017 die Zulassung der Food and Drug Administration für das FreeStyle Libre Flash-Glukoseüberwachungssystem. Dieses Gerät verwendet einen kleinen Sensor, der am Oberarm angebracht ist, um den Blutzuckerspiegel zu überwachen.

Dennoch dürften die steigende Finanzierung durch private und staatliche Organisationen sowie eine zunehmende Zahl von Forschungs- und Entwicklungsaktivitäten für Lösungen zur Diabeteskontrolle und -behandlung Chancen für Marktteilnehmer bieten und so zur Marktexpansion beitragen. Es wird erwartet, dass diese Faktoren das Wachstum des Marktes für Diabetes-Management-Geräte im Prognosezeitraum vorantreiben werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse auf dem Markt für Diabetes-Geräte

- Marktgröße 2025: 35,71 Milliarden US-Dollar

- Marktgröße 2026: 38,77 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 74,73 Milliarden US-Dollar

- CAGR: 8,55 % von 2026–2034

- Nordamerika dominierte den Markt für Diabetesgeräte mit einem Anteil von 40,54 % im Jahr 2025.

- Das Segment Blutzuckermesssysteme hatte im Jahr 2025 den größten Marktanteil.

- Das Einzelhandelsumsatzsegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte aufgrund der steigenden Diabetikerpopulation und der zunehmenden Einführung fortschrittlicher Überwachungs- und Insulinverabreichungsgeräte das schnellste Wachstum verzeichnen.

Nordamerika

Nordamerika hielt im Jahr 2025 den größten Anteil am globalen Markt für Diabetesgeräte.

Europa

In Europa werden fortschrittliche Diabetes-Überwachungsgeräte weiterhin stark eingesetzt und von den öffentlichen Gesundheitssystemen unterstützt.

UNS.

Die hohe Diabetes-Prävalenz und die weit verbreitete Einführung fortschrittlicher Diabetes-Geräte unterstützen weiterhin das Marktwachstum.

Japan

Die wachsende Nachfrage nach technologisch fortschrittlichen Blutzuckermessgeräten und Insulinverabreichungsgeräten treibt die Marktexpansion voran.

Mehr lesen

Welche großen Trends und Veränderungen definieren die Branche neu?

Der Markt für Diabetes-Geräte durchläuft einen strukturellen Wandel, der durch Digitalisierung, Automatisierung und datenzentrierte Versorgungsmodelle vorangetrieben wird. Geräte entwickeln sich von eigenständigen Messinstrumenten zu integrierten Plattformen, die eine kontinuierliche Überwachung, Therapieoptimierung und klinische Entscheidungsfindung unterstützen. Dieser Wandel definiert die Art und Weise der Wertschöpfung im gesamten Diabetes-Versorgungskontinuum neu.

Einer der einflussreichsten Trends auf dem Markt für Diabetes-Geräte ist die schnelle Einführung vernetzter und automatisierter Systeme. Die kontinuierliche Glukoseüberwachung ist zu einer grundlegenden Technologie geworden, die Einblicke in glykämische Muster nahezu in Echtzeit ermöglicht. Automatisierte Insulinabgabesysteme kombinieren zunehmend Sensoren, Algorithmen und Pumpen, um manuelle Eingriffe zu reduzieren und die Ergebnisse zu verbessern. Diese Closed-Loop-Ansätze verändern die Erwartungen sowohl für Patienten als auch für Ärzte.

Plattform- und Ökosystemstrategien gewinnen an Bedeutung. Gerätehersteller expandieren über die Hardware hinaus in Software, Analysen und abonnementbasierte Dienste. Die Integration mit mobilen Anwendungen, elektronischen Gesundheitsakten und Telegesundheitsplattformen stärkt die Patienteneinbindung und unterstützt die Längsschnittversorgung. Diese Ökosystemorientierung erhöht die Umstellungskosten und stärkt wiederkehrende Umsatzmodelle.

Künstliche Intelligenz und Datenanalyse erweisen sich als entscheidende Wegbereiter. Prädiktive Warnungen, Mustererkennung und personalisierte Therapieempfehlungen erhöhen die klinische Relevanz. Gleichzeitig beeinflussen Nachhaltigkeits- und Zugangsaspekte die Designprioritäten, einschließlich der Langlebigkeit des Geräts und der Benutzerfreundlichkeit. Zusammengenommen signalisieren diese Veränderungen, dass sich der Markt für Diabetes-Geräte hin zu intelligenten, ergebnisorientierten Lösungen bewegt, die auf moderne Pflegemodelle abgestimmt sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Was sind heute die stärksten Wachstumstreiber, die diesen Markt prägen?

„Die Einführung neuartiger und technologisch fortschrittlicher Produkte treibt das Marktwachstum voran.“

Die weltweite Einführung neuartiger Produkte in Diabetes-Überwachungssystemen und Behandlungsgeräten ist einer der Hauptfaktoren für das Wachstum des globalen Marktes für Diabetes-Geräte. Beispielsweise erhielt Tandem Diabetes Care, Inc. im Februar 2019 die FDA-Zulassung für die Vermarktung der ersten Insulinpumpe mit interoperabler Technologie für Kinder und Erwachsene mit Diabetes. t: Die Insulinpumpe Slim

Darüber hinaus ging Bigfoot Biomedical im Januar 2019 eine Partnerschaft mit Eli Lilly and Company ein, um Lösungen zur Optimierung der Insulinabgabe und -dosierung zu entwickelnkünstliche Intelligenz.

Investitionen wichtiger Marktteilnehmer mit dem Ziel, ungedeckte Bedürfnisse in Schwellenländern zu decken. Beispielsweise hat Amazon im Oktober 2018 eine Marke für medizinische Geräte eingeführt, die sich hauptsächlich auf Diabetes und Herz-Kreislauf-Erkrankungen konzentriert. Die neue Marke Choice wird zunächst Blutzuckermessgeräte und Blutdruckmessgeräte umfassen, begleitet von unterstützenden mobilen Apps, die Messverfolgung, Datenmobilität und Erinnerungen bieten. Von Initiativen dieser Art wird erwartet, dass sie das Bewusstsein der Menschen schärfen, die Nachfrage nach Diabetes-Geräten weltweit ankurbeln und so das Wachstum des Marktes vorantreiben.

„Die weltweit steigende Prävalenz von Diabetes steigert die Nachfrage nach Überwachungs- und Behandlungsgeräten“

Die Prävalenz von Diabetes nimmt weltweit zu, insbesondere in Entwicklungsländern wie China und Indien. Verschiedene Faktoren, darunter die rasche Urbanisierung und die Zunahme sesshafter Lebensstile, insbesondere in Entwicklungsländern, sind für die rasch steigende Prävalenz von Diabetes verantwortlich. Die International Diabetes Federation schätzt, dass im Jahr 2017 etwa 425 Millionen Erwachsene an Diabetes litten, und es wird erwartet, dass diese Zahl bis 2045 auf etwa 630 Millionen ansteigen wird.

Diesen Studien zufolge machen China, Indien, die USA, Brasilien und Mexiko schätzungsweise 55,0 % bis 60,0 % der weltweiten Diabetespopulation aus. Auf China und Indien entfallen derzeit etwa 44,0 % der weltweiten Diabetes-Bevölkerung.

Andere Faktoren, darunter Fettleibigkeit und mangelndes Bewusstsein für die Krankheit, insbesondere in Schwellenländern, tragen ebenfalls zur zunehmenden Inzidenz und Prävalenz von Diabetes bei. Beispielsweise waren nach Angaben der Weltgesundheitsorganisation (WHO) im Jahr 2016 weltweit schätzungsweise 1,9 Milliarden Erwachsene übergewichtig, davon waren schätzungsweise 650 Millionen fettleibig.

Es wird erwartet, dass die zunehmende Fettleibigkeit in Verbindung mit einer steigenden Zahl von Diabetikern die Nachfrage nach Diabetes-Behandlungen ankurbeln und damit das Wachstum des Marktes für Diabetes-Management-Geräte im Prognosezeitraum vorantreiben wird.

Das Wachstum auf dem Markt für Diabetes-Geräte wird in erster Linie durch die steigende Nachfrage nach einem kontinuierlichen, patientenzentrierten Krankheitsmanagement vorangetrieben. Die weltweit steigende Prävalenz von Diabetes, frühere Diagnosen und eine längere Lebenserwartung haben zu einer Vergrößerung der behandelten Bevölkerung geführt. Patienten und Ärzte bevorzugen zunehmend eine proaktive Überwachung und eine strengere Blutzuckerkontrolle, wodurch sich die Nachfrage hin zu fortschrittlichen Geräten verlagert, die Komplikationen reduzieren und die Lebensqualität verbessern.

Häusliche Pflege, Selbstüberwachung und klinische Fernüberwachung sind heute von zentraler Bedeutung für das Diabetes-Management. Patienten erwarten Geräte, die präzise, minimalinvasiv und einfach in den Alltag zu integrieren sind. Kostenträger und Anbieter legen zunehmend Wert auf Technologien, die die Therapietreue verbessern, akute Ereignisse reduzieren und die langfristige Inanspruchnahme der Gesundheitsversorgung verringern.

Kontinuierliche Innovationen in den Bereichen Sensorgenauigkeit, Miniaturisierung und Geräteinteroperabilität haben die klinische Leistung verbessert und gleichzeitig das Benutzererlebnis verbessert. Investitionen in die digitale Gesundheitsinfrastruktur haben einen nahtlosen Datenaustausch zwischen Geräten, mobilen Anwendungen und Pflegeteams ermöglicht. Starke Kapitalzuflüsse und spezialisierte Talentpools unterstützen weiterhin eine schnelle Produktiteration und klinische Validierung.

Regulierungsbehörden bieten zunehmend klare Genehmigungswege für vernetzte und automatisierte Geräte und verringern so die Unsicherheit bei der Markteinführung. Die Erstattungsrahmen werden weiterentwickelt, um den langfristigen wirtschaftlichen Wert fortschrittlicher Überwachungs- und Behandlungssysteme anzuerkennen. Breitere Innovationswellen in den Bereichen künstliche Intelligenz, mobile Gesundheit und Datenanalyse verstärken diese Effekte und verankern Diabetes-Geräte stärker in modernen Versorgungspfaden, anstatt sie als eigenständige Tools zu positionieren.

Welche Einschränkungen und strukturellen Herausforderungen gibt es?

Trotz des anhaltenden Wachstums des Marktes für Diabetes-Geräte prägen mehrere strukturelle Herausforderungen weiterhin die Wettbewerbsergebnisse und das Tempo der Einführung. Hohe Eintrittsbarrieren bleiben ein bestimmendes Merkmal. Die Geräteentwicklung erfordert eine umfangreiche klinische Validierung, behördliche Genehmigung und einen Produktionsmaßstab, was die Teilnahme auf gut kapitalisierte Unternehmen beschränkt. Diese Hindernisse schützen die etablierten Unternehmen, verlangsamen jedoch die Diversifizierung in einigen Segmenten.

Regulatorische und Compliance-Risiken sind erheblich. Diabetesgeräte unterliegen strengen Sicherheits-, Genauigkeits- und Überwachungsanforderungen nach dem Inverkehrbringen. Die regulatorische Divergenz zwischen den Regionen erhöht die Komplexität globaler Markteinführungen und des Lebenszyklusmanagements. Jegliche Änderungen der Zulassungsstandards oder Erstattungskriterien können sich erheblich auf die Produktfähigkeit und den Marktzugang auswirken.

Auch betriebliche Einschränkungen beeinflussen die Skalierbarkeit. Fortschrittliche Geräte sind auf komplexe Lieferketten angewiesen, einschließlich spezieller Sensoren, Elektronik und Verbrauchsmaterialien. Störungen der Komponentenverfügbarkeit oder -qualität können die Produktionskontinuität beeinträchtigen. Talentengpässe, insbesondere in den Bereichen Softwareentwicklung, Datenwissenschaft und klinische Angelegenheiten, erhöhen das Ausführungsrisiko zusätzlich.

SEGMENTIERUNGSANALYSE

Nach Typanalyse

„Das Segment Überwachungsgeräte wird im Prognosezeitraum voraussichtlich schneller wachsen.“

Je nach Typ kann der Weltmarkt in Überwachungsgeräte und Behandlungsgeräte unterteilt werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Überwachungsgeräte machten im Jahr 2018 den größten Anteil am weltweiten Markt für Diabetes-Versorgungsgeräte aus. Eine zunehmende Zahl behördlicher Zulassungen für kontinuierliche Blutzuckerüberwachungssysteme und technologische Fortschritte bei Insulinabgabegeräten, wie z. B. intelligente Insulinpflaster, Insulininhalatoren, geschlossene Pumpensysteme und andere Pipeline-Geräte, sind einige der wichtigsten treibenden Faktoren für das Wachstum des globalen Marktes für Diabetes-Versorgungsgeräte.

Blutzuckermesssysteme bleiben das größte und strategisch wichtigste Segment. Zu dieser Kategorie gehören herkömmliche Blutzuckerselbstmessgeräte und kontinuierliche Glukoseüberwachungssysteme. Während herkömmliche Überwachungsgeräte weit verbreitet sind, stehen sie aufgrund der Kommerzialisierung und wettbewerbsfähigen Preise unter Margendruck. Im Gegensatz dazu stellt die kontinuierliche Glukoseüberwachung das wachstumsstärkste und wertvollste Teilsegment dar. Diese Systeme liefern kontinuierliche Datenströme, unterstützen vorausschauende Warnungen und lassen sich in digitale Plattformen integrieren. Ihre wiederkehrenden Sensoraustauschzyklen und Abonnement-Softwarekomponenten generieren dauerhafte Umsätze und höhere Margen.

Die zunehmende Verbreitung von Insulinpflastern, tragbaren Systemen zur kontinuierlichen Blutzuckermessung und intelligenten Insulinpumpen zur Selbstbehandlung von Diabetes ist ebenfalls einer der Faktoren, die das Wachstum des globalen Marktes für Diabetes-Versorgungsgeräte vorantreiben.

Zu den Behandlungsgeräten gehören Insulinabgabesysteme wie Stifte, Pumpen und automatisierte Insulinabgabeplattformen. Grundlegende Instrumente zur Insulinverabreichung sind nach wie vor unverzichtbar, verzeichnen jedoch in reifen Märkten ein langsameres Wachstum. Fortschrittliche Insulinpumpen und Systeme mit geschlossenem Kreislauf erobern aufgrund ihrer Fähigkeit, die Dosierung zu automatisieren und die klinischen Ergebnisse zu verbessern, einen wachsenden Anteil am Marktwachstum für Diabetes-Geräte. Diese Produkte profitieren von hohen Umstellungskosten, langen Patientenlebenszyklen und einer starken Erstattungsunterstützung in entwickelten Gesundheitssystemen.

Durch Vertriebskanalanalyse

„Es wird erwartet, dass das Einzelhandelsverkaufssegment den höchsten Anteil unter den Vertriebskanälen hat.“

Auf der Grundlage des Vertriebskanals kann der Markt für ein Diabetesgerät in institutionelle Verkäufe und Einzelhandelsverkäufe unterteilt werden.

Der Einzelhandel spielt bei grundlegenden Überwachungs- und Selbstpflegegeräten eine entscheidende Rolle. Während die Volumina hoch sind, sind die Margen geringer. Der Wert steigt, wenn Einzelhandelskanäle vernetzte Ökosysteme und den laufenden Verkauf von Verbrauchsgütern unterstützen. Es wird prognostiziert, dass das Segment der Einzelhandelsumsätze im Prognosezeitraum mit einer höheren durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen wird, da die Verbreitung von Handelsmarken in Einzelhandelsgeschäften zu ermäßigten Preisen zunimmt. Dies sind einige der Faktoren, die das Wachstum des Segments der Einzelhandelsumsätze ankurbeln dürften. Erläuterung der Einzelhandelsumsatzsegmente für verschiedene wichtige Marktteilnehmer mit dem Ziel, in den verschiedenen Regionen weltweit mehr Umsatz zu erzielen.

Die steigende Prävalenz chronischer Erkrankungen und die zunehmende Zahl von Operationen dürften die Nachfrage nach Blutzuckermessgeräten erhöhen, da die Blutzuckerüberwachung bei der Durchführung invasiver Operationen obligatorisch ist, was das Wachstum der institutionellen Verkäufe im Prognosezeitraum weiter ankurbeln wird. Der institutionelle Vertrieb dominiert die Einführung fortschrittlicher Geräte. Krankenhäuser, Kliniken und integrierte Gesundheitssysteme fördern die Einführung hochwertiger Technologien, unterstützt durch Erstattungswege und die Unterstützung durch Ärzte. Dieser Kanal begünstigt Premiumprodukte und langfristige Lieferantenbeziehungen.

Insgesamt verlagert sich der Markt für Diabetesgeräte hin zu integrierten, wiederkehrenden und datengesteuerten Lösungen. Unternehmen, die Geräteinnovationen mit Servicemodellen und klinischen Ergebnissen in Einklang bringen, erzielen einen überproportionalen Anteil an langfristigem wirtschaftlichem Wert.

REGIONALE ANALYSE

Nordamerika

Nordamerika stellt den fortschrittlichsten und innovationsgetriebensten regionalen Markt dar. Hohe Diagnoseraten, eine starke Erstattungsabdeckung und die schnelle Verbreitung vernetzter Technologien unterstützen die anhaltende Nachfrage nach Premium-Geräten. Kontinuierliche Glukoseüberwachung und automatisierte Insulinabgabesysteme sind weit verbreitet und werden durch die Unterstützung von Ärzten und das Bewusstsein der Patienten vorangetrieben. Die Wettbewerbsintensität ist hoch, aber die Preissetzungsmacht bleibt aufgrund des nachgewiesenen klinischen Nutzens und der Akzeptanz seitens der Kostenträger relativ stark.

Nordamerika erwirtschaftete 2018 einen Umsatz von 8,48 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einem moderaten CAGR wachsen.

Europa

Europa weist eine stärker regulierte und heterogenere Landschaft auf. Westeuropa weist eine hohe Verbreitung von Überwachungsgeräten und eine stetige Einführung fortschrittlicher Systeme auf, die durch öffentliche Gesundheitsmittel finanziert werden. Preiskontrollen und Bewertungen von Gesundheitstechnologien bremsen jedoch die Margenausweitung. Mittel- und Osteuropa weisen eine geringere Marktdurchdringung, aber ein höheres relatives Wachstumspotenzial auf, da sich die Gesundheitsinvestitionen und die Diabetesvorsorge verbessern. Die Harmonisierung der Rechtsvorschriften unterstützt den Markteintritt, obwohl sich die Beschaffungszyklen häufig verlängern.

Nach Angaben der Weltgesundheitsorganisation litten im Jahr 2015 in Europa 60 Millionen Menschen an Diabetes. Die wachsende Diabetespopulation in Europa und vergleichsweise niedrigere Preise für Insulin und Insulinverabreichungsgeräte, die in der Folge zu einer steigenden Nachfrage und einem höheren Umsatz bei Insulinverabreichungsgeräten führen, sind einige der Hauptfaktoren, die voraussichtlich das Wachstum des globalen Marktes für Diabetes-Versorgungsgeräte vorantreiben werden.

North America Diabetes Devices Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum bietet die am schnellsten wachsende regionale Chance. Die steigende Prävalenz von Diabetes, die Urbanisierung und Änderungen des Lebensstils steigern die Nachfrage bei großen Patientengruppen. Die Akzeptanz bleibt uneinheitlich, wobei sich fortschrittliche Geräte auf Märkte mit höherem Einkommen und städtische Zentren konzentrieren. Kostensensibilität begünstigt abgestufte Produktstrategien und eine lokale Fertigung. Es wird erwartet, dass diese Region im Laufe der Zeit einen wachsenden Anteil zum weltweiten Marktwachstum für Diabetes-Geräte beitragen wird.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum aufgrund der wachsenden Diabetikerpopulation, der zunehmenden Akzeptanz technologisch fortschrittlicher Blutzuckermessgeräte und der höheren Nachfrage nach Geräten zur Insulinverabreichung mit einer deutlich höheren CAGR wachsen wird.

Lateinamerika, der Nahe Osten und Afrika

Andererseits wird erwartet, dass der Nahe Osten, Afrika und Lateinamerika im Prognosezeitraum 2019–2026 aufgrund der wachsenden Diabetikerpopulation, steigender Investitionen in die Gesundheitsinfrastruktur und eines zunehmenden Bewusstseins für Krankheitsdiagnose und -überwachung mit einem erheblichen CAGR wachsen.

Die Region Naher Osten und Afrika befindet sich in einem früheren Einführungsstadium. Die Nachfrage wird durch die steigende Diabetes-Prävalenz und staatliche Modernisierungsinitiativen im Gesundheitswesen angetrieben. Der Marktzugang variiert stark von Land zu Land, wobei sich Premiumgeräte auf private und städtische Gesundheitssysteme konzentrieren.

Lateinamerika bleibt ein aufstrebender, aber strategisch wichtiger Markt. Das Wachstum wird durch verbesserte Diagnoseraten und die schrittweise Ausweitung der Erstattungsdeckung unterstützt. Die Akzeptanz ist in privaten Gesundheitseinrichtungen am stärksten, während öffentliche Systeme häufig kostengünstigen Überwachungslösungen den Vorrang geben. Die wirtschaftliche Volatilität kann sich kurzfristig auf die Nachfrage auswirken, die langfristigen Fundamentaldaten bleiben jedoch günstig.

Wie wettbewerbsintensiv ist der Markt?

„F. Hoffmann-La Roche Ltd. und Medtronic verzeichnen den höchsten Marktanteil in Bezug auf den Umsatz“

F. Hoffmann-La Roche Ltd. ist aufgrund seines starken Portfolios an Diabetes-Behandlungsgeräten und seines starken weltweiten Vertriebsnetzes ein führender Anbieter von Geräten für die kontinuierliche Diabetes-Behandlung. Um ihre Marktposition zu stärken, konzentrieren sich wichtige Marktteilnehmer auf die Einführung nicht-invasiver und wiederverwendbarer Insulinverabreichungsgeräte auf dem Weltmarkt. F. Hoffmann-La Roche Ltd., Medtronic und Tandem Diabetes Care, Inc. dominierten 2018 den globalen Markt für Diabetes-Versorgungsgeräte. Weitere auf dem globalen Markt für Diabetes-Versorgungsgeräte tätige Akteure sind BD, Eli Lilly and Company, Sanofi und andere.

Der Markt für Diabetes-Geräte ist hart umkämpft und innovationsintensiv. Neben aufstrebenden Herausforderern verfügt eine kleine Gruppe globaler etablierter Unternehmen über erheblichen Markteinfluss. Der Wettbewerbsvorteil wird durch klinische Glaubwürdigkeit, regulatorische Erfolgsbilanz und die Tiefe des Ökosystems und nicht nur durch die Größe bestimmt.

Führende etablierte Unternehmen dominieren hochwertige Segmente wie die kontinuierliche Glukoseüberwachung und die automatisierte Insulinabgabe. Ihre Strategien legen Wert auf integrierte Plattformen, proprietäre Verbrauchsmaterialien und langfristige Patienteneinbindung. Diese Unternehmen profitieren von einer starken Markenbekanntheit, umfangreichen klinischen Daten und etablierten Erstattungsbeziehungen und stärken so ihren Marktanteil bei langlebigen Diabetes-Geräten.

Herausforderer konzentrieren sich auf gezielte Innovation, Kostenoptimierung oder unterversorgte Regionen. Einige unterscheiden sich durch benutzerzentriertes Design, alternative Sensortechnologien oder softwaregesteuerte Erkenntnisse. Gleichzeitig können diese Akteure bestimmte Nischen stören, und die Skalierung bleibt durch regulatorische Komplexität und Kapitalanforderungen eingeschränkt.

Die strategischen Aktivitäten bleiben in der gesamten Branche aktiv:

- Partnerschaften zwischen Geräteherstellern und digitalen Gesundheitsplattformen

- Akquisitionen, die auf die Erweiterung von Software, Analyse oder geografischer Reichweite abzielen

- Investitionen in Closed-Loop- und Sensortechnologien der nächsten Generation

- Insgesamt verlagert sich der Wettbewerb von der reinen Geräteleistung hin zu Plattformfähigkeit, Datenintegration und Lebenszykluswert. Diese Entwicklung verändert weiterhin die Wettbewerbsposition auf dem Markt für Diabetesgeräte.

Welche Rolle spielen Innovationen und Technologien bei der Gestaltung des zukünftigen Wachstums?

Innovation ist die wichtigste Triebfeder für das langfristige Wachstum des Marktes für Diabetes-Geräte. Fortschritte in der Sensorgenauigkeit, Miniaturisierung und Zuverlässigkeit haben die Überwachung von intermittierenden Messungen zu kontinuierlichen Erkenntnissen verändert. Diese Verbesserungen ermöglichen ein früheres Eingreifen, eine strengere Kontrolle und bessere Patientenergebnisse.

Künstliche Intelligenz und fortschrittliche Analysen werden zunehmend in Geräte und zugehörige Softwareplattformen integriert. Algorithmen analysieren Glukosetrends, sagen Risikoereignisse voraus und unterstützen personalisierte Therapieanpassungen. Die Automatisierung reduziert die kognitive Belastung für Patienten und Ärzte und verbessert die Therapietreue und die klinische Effizienz.

Cloud-Konnektivität und Dateninteroperabilität sind ebenfalls von entscheidender Bedeutung. Der nahtlose Datenaustausch zwischen Geräten, mobilen Anwendungen und Gesundheitsdienstleistern unterstützt die Fernüberwachung und Analysen auf Bevölkerungsebene. Diese Infrastruktur verbessert die Skalierbarkeit und senkt gleichzeitig die Grenzkosten für die Bereitstellung.

Innovation verändert auch die Kostenstrukturen. Während fortschrittliche Geräte höhere Vorabinvestitionen erfordern, reduzieren Automatisierung und datengesteuerte Pflege die Inanspruchnahme der nachgelagerten Gesundheitsversorgung. Mit der Zeit wird der Wettbewerbsvorteil Unternehmen zugute kommen, die Hardware, Software und Analysen in sichere, klinisch validierte Ökosysteme integrieren, die messbaren Wert liefern.

Welche Wachstumschancen gibt es?

Die attraktivsten Chancen auf dem Markt für Diabetesgeräte liegen in Segmenten, die klinische Auswirkungen mit wiederkehrendem Umsatzpotenzial verbinden. Kontinuierliche Glukoseüberwachung und automatisierte Insulinverabreichungsplattformen bleiben zentrale Wachstumsmotoren, unterstützt durch die Ausweitung der Anspruchsberechtigung und die Verbesserung der Erstattung.

Unterversorgte Regionen bieten langfristiges Potenzial, insbesondere im asiatisch-pazifischen Raum und in Teilen Lateinamerikas, wo die Diagnoseraten steigen und der Zugang zur Gesundheitsversorgung verbessert wird. Abgestufte Produktstrategien und lokale Partnerschaften sind für die Erschließung dieser Märkte von entscheidender Bedeutung.

An der Schnittstelle zwischen Geräten und digitaler Gesundheit bestehen Möglichkeiten für den freien Raum. Prädiktive Analysen, die Integration der Fernversorgung und personalisierte Entscheidungsunterstützungstools bieten einen Mehrwert, der über die Hardware hinausgeht. Die angrenzende Ausweitung auf Plattformen zur Überwachung der Stoffwechselgesundheit und zur Behandlung chronischer Krankheiten bietet ebenfalls Diversifizierungspotenzial.

Aus Investitionssicht begünstigen kurzfristige Chancen Unternehmen mit starker Regulierungsdynamik und einer wachsenden installierten Basis. Die langfristige Wertschöpfung hängt von der Skalierbarkeit der Plattform, der Datenmonetarisierung und der Fähigkeit ab, Innovationen an sich entwickelnde Pflegemodelle anzupassen. Unternehmen, die sich gleichzeitig mit Erschwinglichkeit, Zugang und Ergebnissen befassen, sind am besten positioniert, um die nächste Phase des Marktwachstums für Diabetes-Geräte anzuführen.

Liste der wichtigsten abgedeckten Unternehmen:

- F. Hoffmann-La Roche Ltd

- Tandem Diabetes Care, Inc.

- B. Braun Melsungen AG

- Medtronic

- BD

- Novo Nordisk A/S

- Abbott

- Sanofi

- Andere Spieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2021– Medtronic gab bekannt, dass das Unternehmen die europäische Zulassung für zwei Diabetes-Management-Geräte erhalten hat. Erstens handelt es sich um den InPen, einen vernetzten Insulinpen, der für Verbraucher entwickelt wurde, die täglich mehrere Injektionen benötigen. Letzterer ist der Guardian 4-Sensor, der entweder als eigenständiger kontinuierlicher Glukosemonitor oder mit InPen verwendet werden kann und beide CE-gekennzeichnet sind.

- März 2021- Roche kündigte die Einführung des neuen Accu-Chek Instant-Systems an, das über eine Bluetooth-Verbindung zur mySugr-App verfügt und Blutzuckerergebnisse an die mySugr-App überträgt. Dieses System unterstützt den Ansatz des Unternehmens einer patientenzentrierten Therapie, um ein personalisiertes Diabetesmanagement zu ermöglichen.

- Juni 2020- Abbott gab bekannt, dass das Unternehmen eine Vereinbarung mit Tandem Diabetes Care zur Entwicklung integrierter Diabetes-Lösungen abgeschlossen hat, die seine Technologie zur kontinuierlichen Glukoseüberwachung (CGM) mit den innovativen Insulinabgabesystemen von Tandem kombinieren, um Menschen mehr Möglichkeiten zur Behandlung ihres Diabetes zu bieten.

BERICHTSBEREICH

Es wird erwartet, dass das steigende Bewusstsein für Diabetes-Management und eine wachsende Zahl gesundheitsbewusster Menschen, die zu einer hohen Akzeptanz von Diabetes-Überwachungsgeräten führen, das Wachstum des globalen Marktes für Diabetes-Diagnose- und -Überwachungsgeräte im Prognosezeitraum 2019–2026 vorantreiben werden.

Darüber hinaus bietet der Bericht eine umfassende Analyse der globalen Marktdynamik, der Wettbewerbslandschaft und des Szenarios. Zu den verschiedenen wichtigen Erkenntnissen, die im Bericht präsentiert werden, gehören die Verbreitung von Diabetes, Preisanalysen, technologische Fortschritte und aktuelle Branchenentwicklungen wie Fusionen und Übernahmen. Darüber hinaus umfassen weitere wichtige Erkenntnisse die wichtigsten Strategien der Marktführer, die Wettbewerbslandschaft und Unternehmensprofile.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

VonTyp

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird die globale Marktgröße im Jahr 2026 auf 38,77 Milliarden US-Dollar geschätzt und soll bis 2034 74,73 Milliarden US-Dollar erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate von 8,55 % im Zeitraum 2026–2034.

Mit einem CAGR von 8,55 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Segment Blutzuckerüberwachungssysteme wird im Prognosezeitraum voraussichtlich das führende Segment in diesem Markt sein.

Die weltweit steigende Prävalenz von Diabetes ist einer der Schlüsselfaktoren für das Wachstum des Marktes

F. Hoffmann-La Roche Ltd. und Medtronic gehören zu den Top-Playern auf dem Markt.

Es wird erwartet, dass Nordamerika den höchsten Marktanteil hält.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf