Marktgröße, Anteil und Branchenanalyse für Blutzuckermesssysteme, nach Gerätetyp (Kontinuierliche Glukoseüberwachungssysteme (CGM) [Sensoren und Sender und Empfänger] und selbstüberwachende Blutzuckermesssysteme (SMBG) [Blutzuckermessgeräte, Teststreifen und Lanzetten]), nach Typ (nichtinvasiv und invasiv), nach Modalität (tragbar und nicht tragbar), nach Patiententyp (Typ-1-Diabetes und Typ-2-Diabetes), nach Vertriebskanal (Einzelhandelsumsätze und institutionelle Verkäufe) und regionale Prognose, 2026–2034

Markt für Blutzuckerüberwachungssysteme

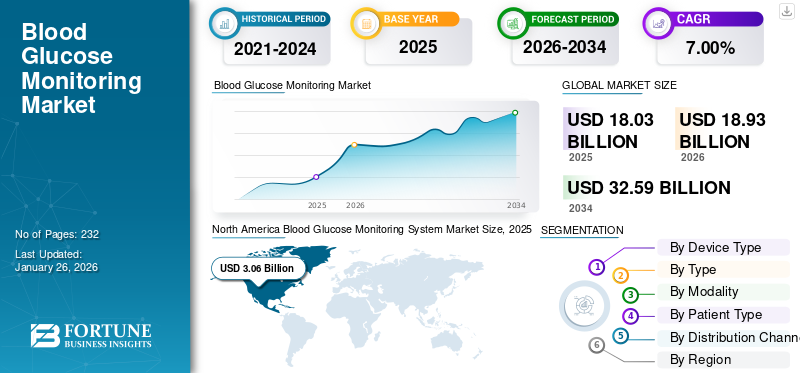

Die globale Marktgröße für Blutzuckermesssysteme wurde im Jahr 2025 auf 18,03 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 18,93 Milliarden US-Dollar im Jahr 2026 auf 32,59 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,00 % aufweist. Nordamerika dominierte den Markt für Blutzuckermesssysteme mit einem Marktanteil von 44,20 % im Jahr 2025.

Unter einem Blutzuckerüberwachungssystem versteht man ein Gerät, das zur Überwachung des Blutzuckerspiegels zur Behandlung von Diabetes bei Patienten verwendet wird. Die zunehmende Prävalenz von Typ-1- und Typ-2-Diabetes ist einer der entscheidenden Faktoren für den wachsenden Bedarf an regelmäßiger Überwachung von Patienten. Zu den weiteren Faktoren, die zum Wachstum des globalen Marktes beitragen, gehören der wachsende Patientenpool, die zunehmenden technologischen Fortschritte in diesen Systemen, der verbesserte Zugang zur Gesundheitsversorgung und die steigenden Gesundheitsausgaben.

- Den von der International Diabetes Federation (IDF) veröffentlichten Daten zufolge lebten im Jahr 2024 weltweit etwa 589,0 Millionen Erwachsene im Alter von 20 bis 79 Jahren mit Diabetes.

Wichtige Akteure wie F. Hoffmann-La Roche Ltd., Abbott, Dexcom, Inc. und andere konzentrieren sich auf Forschungs- und Entwicklungsaktivitäten zur Entwicklung und Einführung neuartiger Überwachungssysteme, was voraussichtlich die Akzeptanz dieser Produkte vorantreiben und damit den Anteil des weltweiten Bluts steigern wirdGlucoseMarkt für Überwachungssysteme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für Blutzuckermesssysteme

Marktgröße und Prognose:

- Marktgröße 2025: 18,03 Milliarden US-Dollar

- Marktgröße 2026: 18,93 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 32,59 Milliarden US-Dollar

- CAGR: 7,00 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Blutzuckermesssysteme mit einem Anteil von 44,20 % im Jahr 2025, was auf die steigende Prävalenz von Diabetes, die zunehmende Akzeptanz technologisch fortschrittlicher medizinischer Geräte und strenge Erstattungsrichtlinien zurückzuführen ist.

- Nach Gerätetyp hielten Systeme zur kontinuierlichen Glukoseüberwachung (CGM) aufgrund der steigenden Diabetikerpopulation, der Vorteile der Echtzeitüberwachung und zunehmender Produkteinführungen durch wichtige Akteure den größten Marktanteil.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Wachstum wird durch die zunehmende Einführung tragbarer Glukosemessgeräte, das zunehmende Bewusstsein für das Diabetes-Management und den starken Fokus der Hersteller auf Produktinnovationen angetrieben.

- Europa: Der Markt wird durch die zunehmende Verfügbarkeit fortschrittlicher CGM-Systeme in der häuslichen Pflege, den zunehmenden Fokus auf Frühdiagnose und die behördliche Zulassung innovativer Geräte angetrieben.

- China: Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, Partnerschaften mit globalen Akteuren zur Entwicklung von CGM-Systemen und die steigende Nachfrage nach kontinuierlicher Glukoseüberwachung bei Diabetikern unterstützt.

- Japan: Die Marktexpansion wird auf technologische Fortschritte bei der nicht-invasiven Überwachung, eine wachsende Zahl älterer Diabetiker und die zunehmende Akzeptanz integrierter digitaler Gesundheitslösungen für das Diabetesmanagement zurückgeführt.

Marktdynamik

Markttreiber

Steigende Diabetesprävalenz zur Unterstützung des Marktwachstums

Die zunehmende Prävalenz von Typ-1- und Typ-2-Diabetes in der Patientenpopulation in Industrie- und Entwicklungsländern führt weltweit zu einer höheren Zahl von Patientenaufnahmen, die eine Blutüberwachung erfordern, was die Nachfrage nach diesen Produkten auf dem Markt weiter steigert. Darüber hinaus sind die zunehmende Urbanisierung und die Verlagerung hin zu einer sitzenden Lebensweise in Industrie- und Entwicklungsländern Schlüsselfaktoren für die steigende Prävalenz von Diabetes in der Bevölkerung.

- Laut den von der International Diabetes Federation (IDF) veröffentlichten Daten aus dem Jahr 2024 sind beispielsweise etwa 65,6 Millionen Erwachsene von Diabetes betroffen, und bis 2050 wird in Europa ein Anstieg auf 72,4 Millionen Menschen erwartet.

Es wurde ein deutlicher Anstieg der Zahl der Patienten beobachtet, die an Typ-1- oder insulinabhängigem Typ-2-Diabetes leiden, was maßgeblich zur Verbreitung von Diabetes beigetragen hatBlutzuckerüberwachungProdukte weltweit. In einem von Mary Ann Liebert, Inc. veröffentlichten Artikel aus dem Jahr 2023 wurde beispielsweise berichtet, dass mehr als 9,0 Millionen Menschen Geräte zur kontinuierlichen Glukoseüberwachung für ihr tägliches Diabetesmanagement verwenden.

Daher steigern die wachsende Diabetikerpopulation, zunehmende Produkteinführungen wichtiger Akteure und angemessene Erstattungsrichtlinien die Akzeptanz und Nachfrage nach dem Produkt und tragen so zum Wachstum des globalen Marktes für Blutzuckerüberwachungssysteme bei.

Marktbeschränkungen

Hohe Kosten im Zusammenhang mit CGM-Systemen behindern die Einführung in Entwicklungsländern

Der Schwerpunkt liegt zunehmend auf technologischen Fortschritten bei CGM-Geräten, was zu steigenden Kosten für diese Produkte führt. Die Kosten umfassen in der Regel Ausgaben für Lesegeräte, Sensoren, Batterien und andere wichtige Komponenten sowie die wiederkehrenden Verbrauchsmaterialien, die für den regelmäßigen Gebrauch erforderlich sind.

- Beispielsweise können die durchschnittlichen jährlichen Kosten für ein kontinuierliches Glukosemessgerät (CGM) zwischen 2.000 und 7.000 US-Dollar liegen.

Die hohen Kosten, die mit diesen Diabetes-Überwachungsgeräten verbunden sind, gepaart mit unzureichenden Erstattungsrichtlinien, insbesondere in Entwicklungsländern wie Brasilien, China, Indien und anderen, führen zu einer geringeren Akzeptanz von CGM-Geräten und behindern dadurch das Marktwachstum.

- Einem von FIND, einer internationalen gemeinnützigen Organisation, veröffentlichten Artikel aus dem Jahr 2023 zufolge lebten in Kenia und Südafrika schätzungsweise etwa 55.000 Menschen mit Typ-1-Diabetes, und nur 16,0 % dieser Personen nutzen in Südafrika CGMs zur Diabetesbehandlung.

Darüber hinaus hat die Einführung innovativer und fortschrittlicher CGM-Systeme, wie beispielsweise fortschrittlicher Hybrid-Closed-Loop-Systeme, durch führende Marktteilnehmer zu einem erheblichen Anstieg der Kosten dieser Geräte geführt.

Marktchancen

Einführung von nicht-invasivem CGM bietet enorme Wachstumschancen für Schlüsselakteure

In Industrie- und Schwellenländern gibt es eine große Patientenpopulation, die an insulinabhängigem Diabetes leidet und eine kontinuierliche Überwachung des Blutzuckerspiegels erfordert. Derzeit überwachen die meisten Diabetespatienten ihren Blutzucker durch Blutentnahme per Fingerstich mit einem selbstüberwachenden Blutzuckermessgerät (SMBG) oder Systemen zur invasiven kontinuierlichen Glukoseüberwachung (CGM).

Mehrere Forschungsstudien haben jedoch gezeigt, dass Patienten SMBG- und CGM-Geräte aufgrund der Schmerzen und Unannehmlichkeiten, die mit diesen invasiven Blutzuckermessgeräten verbunden sind, weniger gut befolgen.

Somit stellen diese Parameter eine enorme Wachstumschance für Marktteilnehmer dar, sich auf Forschungs- und Entwicklungsaktivitäten zu konzentrieren und nicht-invasive Systeme zur kontinuierlichen Blutzuckermessung (CGM) einzuführen, um der Patientenpopulation auf dem Markt wirksame und praktische Überwachungsgeräte bereitzustellen.

Derzeit konzentrieren sich nur wenige Marktteilnehmer auf das nicht-invasive CGM-Segment und es werden nur wenige Produkte auf den Markt gebracht. Diese Faktoren stellen eine große Chance für Neueinsteiger dar, sich durch die Deckung dieses ungedeckten Bedarfs eine starke Position zu etablieren.

- Im Mai 2025 brachte Afon Technology das Glucowear-Gerät auf den Markt, einen nicht-invasiven Glukosesensor, der den Blutzuckerspiegel kontinuierlich in Echtzeit überwacht, um sein Produktportfolio zu stärken.

Marktherausforderungen

Hoher Anteil der Bevölkerung mit nicht diagnostiziertem Diabetes behindert die Produkteinführung

Typ-2-Diabetes hat oft eine lange Vorerkennungszeit, was dazu führt, dass ein erheblich großer Teil der Fälle unerkannt bleibt. Ein entscheidender Faktor für diesen Trend, der sowohl Industrie- als auch Entwicklungsländer betrifft, ist das begrenzte Bewusstsein der Bevölkerung und der Ärzte.

Weltweit ist derzeit jeder zweite Diabetiker nicht diagnostiziert. Darüber hinaus ist der Anteil der Bevölkerung mit nicht diagnostiziertem Diabetes in Ländern mit niedrigem bis mittlerem Einkommen viel höher als in entwickelten Volkswirtschaften. Der Hauptgrund für den höheren Anteil der nicht diagnostizierten Bevölkerung in Schwellenländern ist das mangelnde Bewusstsein der Bevölkerung für Krankheiten und die geringere Bedeutung der Früherkennung chronischer Krankheiten durch nationale und regionale Regierungen.

- Laut den vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten aus dem Jahr 2024 leben schätzungsweise 240 Millionen Menschen mit nicht diagnostiziertem Diabetes, wobei fast die Hälfte aller Erwachsenen mit Diabetes sich ihrer Krankheit nicht bewusst ist.

Andere herausragende Herausforderungen

- Fehlende standardisierte Vorschriften behindern das Marktwachstum:Das Fehlen einheitlicher globaler Regulierungsrahmen für Glukoseüberwachungsgeräte führt zu Inkonsistenzen bei Produktzulassungen und Sicherheitsstandards. Es wurden Bedenken hinsichtlich der Zulassung einiger CGMs ohne solide klinische Validierung geäußert, was das Marktwachstum voraussichtlich weiter einschränken wird.

- Genauigkeitsprobleme bei nicht-invasiven Geräten schränken die Produktakzeptanz ein:Bei nicht-invasiven Monitoren bestehen immer noch Bedenken hinsichtlich der klinischen Genauigkeit, insbesondere im Vergleich zu invasiven blutbasierten Systemen. Dies ist eine wesentliche Hürde bei der Erlangung von Zulassungen durch Aufsichtsbehörden wie die Food and Drug Administration (FDA).

Markttrends für Blutzuckermesssysteme

Die zunehmende Verbreitung von Systemen zur kontinuierlichen Glukoseüberwachung (CGM) treibt die Entwicklung der Industrie voran

Die zunehmenden Bemühungen der Marktteilnehmer, neuartige und fortschrittliche Technologien in die CGM-Systeme zu integrieren, haben zur Einführung mehrerer Schlüsselfunktionen geführt, darunter die Echtzeitüberwachung für insulinabhängige Patienten und die Integration vonkünstliche Intelligenzund maschinelles Lernen in den Geräten und andere.

Darüber hinaus bieten CGM-Geräte bestimmte Vorteile, darunter weniger Schmerzen, minimalinvasive Eingriffe, schnelle und präzise Ergebnisse sowie Echtzeitüberwachung. Das zunehmende Bewusstsein für diese Vorteile beeinflusst daher die Verschiebung der Präferenz von Gesundheitsdienstleistern und Patienten hin zu CGM-Systemen.

- Den von Abbott veröffentlichten Daten zufolge ist beispielsweise die Zahl der Freestyle Libre-Nutzer weltweit von 5,0 Millionen im Jahr 2023 auf 7,0 Millionen im Jahr 2025 gestiegen.

Darüber hinaus wird Patienten mit Typ-1- und Typ-2-Diabetes empfohlen, ihren Blutzuckerspiegel drei- bis viermal täglich zu überwachen, was für den Patienten mit dem SMBG-System aufgrund der Schmerzen und der Kosten für Verbrauchsmaterialien zu leichten Unannehmlichkeiten führt. Diese Herausforderungen sind die Hauptgründe, warum sowohl medizinisches Fachpersonal als auch Patienten CGM-Lösungen einsetzen.

Darüber hinaus gibt es auf dem Weltmarkt, insbesondere in Europa, einige Unternehmen, die sich auf die Entwicklung und Einführung nicht-invasiver CGM-Geräte konzentrieren. Es wird erwartet, dass die starken Bemühungen dieser Unternehmen den anhaltenden Trend einer zunehmenden Verbreitung dieser Geräte bei Patienten unterstützen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Weitere wichtige Trends:

- Zunehmende Akzeptanz digitaler Tools in CGM-Geräten:Moderne CGMs werden zunehmend in tragbare Geräte und Insulinpumpen integriert. Dieser Trend steigert die Einbindung der Patienten und bietet End-to-End-Lösungen für das Diabetesmanagement.

- Zunehmende Akzeptanz von CGM-Geräten für Wellnesszwecke:Die Glukoseüberwachung ist nicht mehr nur auf Menschen beschränkt, bei denen nur Diabetes diagnostiziert wurde. Wellnessorientierte Verbraucher nutzen CGMs zur Überwachung der Stoffwechselgesundheit, auch ohne Diagnose, wie die jüngsten Trends in den USA und Europa zeigen.

Segmentierungsanalyse

Nach Gerätetyp

Das Segment der kontinuierlichen Glukoseüberwachungssysteme dominiert aufgrund der zunehmenden Belastung durch Diabetes

Je nach Gerätetyp ist der Markt in Systeme zur kontinuierlichen Glukoseüberwachung (CGM) und Systeme zur selbstüberwachenden Blutzuckermessung (SMBG) unterteilt.

Das Segment der kontinuierlichen Glukoseüberwachungssysteme (CGM) ist weiter in Sensoren sowie Sender und Empfänger unterteilt. Das Segment der selbstüberwachenden Blutzuckersysteme (SMBG) ist unterteilt inBlutzuckermessgeräte, Teststreifen und Lanzetten.

Das Segment der kontinuierlichen Glukoseüberwachungssysteme (CGM) wird den Markt voraussichtlich mit einem Anteil von 63,76 % im Jahr 2026 dominieren. Die wachsende Prävalenz von Diabetes bei Patienten und die zunehmende Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung innovativer Produkte sind einige Faktoren, die die Dominanz des Segments unterstützen.

- Im August 2024 ging Medtronic eine Partnerschaft mit Abbott ein und erhielt die Zulassung der Food and Drug Administration (FDA) für seinen Simplera-Kontinuierlichen Glukosemonitor (CGM), um sein Produktportfolio zu stärken.

Darüber hinaus wird erwartet, dass das Segment der selbstüberwachenden Blutzuckersysteme (SMBG) bis zum Ende des Prognosezeitraums aufgrund der hohen Kosten für Geräte und Verbrauchsmaterialien und der zunehmenden Verbreitung von CGM-Geräten weltweit Marktanteile verlieren wird.

- Laut den von der Clinton Health Access Initiative Inc. im Jahr 2021 veröffentlichten Daten wurde beispielsweise geschätzt, dass sich die Kosten für Teststreifen bei der Verwendung von vier Teststreifen pro Tag auf etwa 87,6 USD und 1.285,0 USD pro Jahr belaufen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Das invasive Segment ist aufgrund der höheren Akzeptanz dieser Geräte bei der Patientenpopulation führend

Der Markt ist hinsichtlich der Typen in nicht-invasive und invasive unterteilt.

Das invasive Segment dominierte den Markt im Jahr 2024. Der zunehmende Einsatz von SMBG-Geräten bei Diabetikern ist einer der Hauptfaktoren für die Dominanz dieses Segments. Darüber hinaus spielen die relativ niedrigeren Kosten invasiver Geräte eine wichtige Rolle bei der Unterstützung des Segmentwachstums. Laut einem Artikel von MDPI aus dem Jahr 2022 sind invasive Überwachungssysteme kostengünstiger und genauer als nicht-invasive oder minimal-invasive Systeme. Das invasive Segment soll im Jahr 2026 mit einem Anteil von 99,95 % den Markt dominieren.

Es wird erwartet, dass das nicht-invasive Segment während des Untersuchungszeitraums mit einer beträchtlichen CAGR wächst. Das Wachstum ist auf die zunehmende Integration neuartiger Techniken und Technologien zurückzuführen, darunterRaman-Spektroskopie, die die Glukoseüberwachung durch Tränen, Schweiß und Speichel erleichtern. Es wird erwartet, dass der zunehmende technologische Fortschritt in Verbindung mit dem zunehmenden Bewusstsein für die Vorteile nicht-invasiver Monitore das Wachstum des Segments unterstützen wird.

- Laut einem im Jahr 2022 vom NHS UK veröffentlichten Artikel haben beispielsweise etwa 200.000 Patienten in Großbritannien damit begonnen, nicht-invasive Geräte zur kontinuierlichen Glukoseüberwachung (CGM) zu verwenden.

Nach Modalität

Zunehmende Vorteile tragbarer Hintergrundmusik führten zur Dominanz des Segments

Bei den Modalitäten ist der Markt in tragbar und nicht tragbar unterteilt.

Das Wearable-Segment dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Vorteile tragbarer Blutzuckermessgeräte (BGM), wie z. B. verbessertes Blutzuckermanagement, erhöhter Komfort und geringeres Risiko von Komplikationen. Zusammen mit der zunehmenden Konzentration wichtiger Akteure auf die Entwicklung und Einführung neuartiger Produkte dürfte dies die Akzeptanzrate steigern und so zum Segmentwachstum beitragen.

- Beispielsweise brachte Ambrosia im April 2025 A-CGM auf den Markt, ein Echtzeit-Glukose- und Stressüberwachungsgerät mit fortschrittlicher tragbarer Technologie, das als Reaktion auf die wachsende Marktnachfrage entwickelt wurde.

Es wird erwartet, dass das Non-Wearable-Segment im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Die Präsenz einer großen Anzahl von Marktteilnehmern mit robusten Portfolios an nicht tragbaren Systemen ist einer der Hauptfaktoren für das Wachstum des Marktes.

Nach Patiententyp

Das Segment Typ-2-Diabetes führte zu einer zunehmenden Prävalenz

Je nach Patiententyp wird der Markt in Typ-1-Diabetes und Typ-2-Diabetes unterteilt.

Das Segment Typ-2-Diabetes dominierte den Markt im Jahr 2024. Das Wachstum ist auf die zunehmende Prävalenz von Typ-2-Diabetes zurückzuführen, was zu einer wachsenden Nachfrage nach innovativen Blutzuckermessgeräten auf dem Markt führt. Dies trägt zusammen mit dem zunehmenden Bewusstsein und der Fokussierung wichtiger Akteure auf die Einführung neuartiger Produkte zur zunehmenden Akzeptanz dieser Geräte weltweit bei. Das Typ-2-Diabetes-Segment wird im Jahr 2026 einen Marktanteil von 76,28 % ausmachen.

- Laut den von der International Diabetes Federation (IDF) veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass Typ-2-Diabetes weltweit über 90 % der Diabetesfälle ausmacht.

Es wird erwartet, dass das Typ-1-Diabetes-Segment aufgrund des zunehmenden Einsatzes von Systemen zur kontinuierlichen Glukoseüberwachung (CGM) aufgrund ihrer klinisch nachgewiesenen Effizienz bei der Reduzierung des Risikos einer Hypoglykämie bei Typ-1-Diabetes-Patienten eine bemerkenswerte CAGR verzeichnen wird.

Nach Vertriebskanal

Die Präferenz der Marktteilnehmer für Einzelhandelskanäle steigerte das Wachstum des Einzelhandelsumsatzsegments

Nach Vertriebskanal ist der Markt in institutionelle Verkäufe und Einzelhandelsverkäufe unterteilt.

Das Einzelhandelsverkaufssegment dominierte den Markt im Jahr 2024 aufgrund wachsender strategischer Initiativen prominenter Akteure zur Stärkung ihrer Präsenz über Einzelhandelskanäle in Industrie- und Entwicklungsländern weltweit. Es wird erwartet, dass die Einzelhandelsverkaufssegmente im Jahr 2026 einen dominanten Marktanteil von 79,45 % halten werden.

- Im März 2021 gab Omron Healthcare, Inc. seinen Plan bekannt, seine Einzelhandelspräsenz in ganz Indien auszubauen. Das Unternehmen strebte an, die Zahl der Einzelhändler in Indien im Geschäftsjahr 2021–2022 von 30,0 % auf 40,0 % zu steigern.

Es wird erwartet, dass das institutionelle Vertriebssegment aufgrund der geringeren Akzeptanzrate von eine vergleichsweise moderate CAGR verzeichnen wirdBlutzuckermessgerätein Krankenhäusern und Kliniken. Aufgrund des Ausbruchs von COVID-19 haben jedoch verschiedene medizinische Organisationen empfohlen, den Zugang zu CGM in Krankenhäusern auszuweiten, was voraussichtlich das Wachstum des institutionellen Vertriebssegments im Prognosezeitraum vorantreiben wird.

Marktausblick für Blutzuckerüberwachungssysteme

Basierend auf der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Blood Glucose Monitoring System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 7,96 Milliarden US-Dollar, was einem Anteil von 44,20 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 8,42 Milliarden US-Dollar erreichenmedizinische Geräte, steigende Gesundheitsausgaben und angemessene Erstattungsrichtlinien sind einige der entscheidenden Faktoren, die das Wachstum des Marktes unterstützen.

- Laut den von der International Diabetes Federation (IDF) veröffentlichten Daten für 2025 leben beispielsweise rund 56,2 Millionen Erwachsene in Nordamerika und der Karibik (NAC) mit Diabetes, eine Zahl, die bis 2050 voraussichtlich 68,1 Millionen Erwachsene erreichen wird.

UNS.

Die zunehmende Prävalenz von Typ-1- und Typ-2-Diabetes, das zunehmende Bewusstsein für die Vorteile dieser Geräte, die zunehmende Akzeptanz tragbarer Blutzuckermessgeräte und die zunehmende Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung neuer Produkte sind einige der Faktoren, die das Wachstum des Marktes im Land unterstützen. Es wird erwartet, dass der US-Markt für Blutzuckermessgeräte bis 2026 ein Volumen von 7,66 Milliarden US-Dollar erreichen wird.

Europa

Im Jahr 2025 erwirtschaftete Europa 5,81 Milliarden US-Dollar und trug damit 32,20 % zum Weltmarktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 6,04 Milliarden US-Dollar prognostiziert. Auch Europa wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Das Wachstum ist auf das wachsende Bewusstsein für das Diabetes-Management, die zunehmende Akzeptanz dieser Geräte in der häuslichen Pflege und die steigende Nachfrage nach Blutzuckermessgeräten zur kontinuierlichen Überwachung der Patientenpopulation zurückzuführen. Der Markt für Blutzuckermessgeräte im Vereinigten Königreich wird bis 2026 schätzungsweise 0,96 Milliarden US-Dollar erreichen, während der deutsche Markt für Blutzuckermessgeräte bis 2026 voraussichtlich 1,53 Milliarden US-Dollar erreichen wird.

- Beispielsweise erhielt Medtronic im Januar 2024 die CE-Zulassung für das MiniMed 780G-System mit Simplera Sync, einem Einweg-All-in-One-Kontinuierlichen Glukosemonitor (CGM), der weder Fingerstiche noch Klebeband erfordert, um sein Produktportfolio zu stärken.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 2,92 Milliarden US-Dollar aus, was 16,20 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,04 Milliarden US-Dollar erreichen. Im Asien-Pazifik-Raum wird aufgrund der steigenden Prävalenz von insulinabhängigem Diabetes und einer wachsenden geriatrischen Bevölkerung in dieser Region voraussichtlich eine erhebliche CAGR verzeichnen. Darüber hinaus sind die wachsende Präferenz für eine regelmäßige und zeitnahe Überwachung des Glukosespiegels bei Patienten, steigende Investitionen in die Gesundheitsinfrastruktur, insbesondere in China und Indien, und die zunehmende Konzentration auf Akquisitionen und Kooperationen zwischen wichtigen Akteuren einige der Schlüsselfaktoren, die das Marktwachstum in der Region unterstützen. Es wird erwartet, dass der japanische Markt für Blutzuckermessgeräte bis 2026 ein Volumen von 0,90 Milliarden US-Dollar erreichen wird, der chinesische Markt für Blutzuckermessgeräte soll bis 2026 ein Volumen von 0,61 Milliarden US-Dollar erreichen und der indische Markt für Blutzuckermessgeräte dürfte bis 2026 ein Volumen von 0,48 Milliarden US-Dollar erreichen.

- Im Mai 2021 ging Dinova Medtech, ein Medizingeräteunternehmen, eine Partnerschaft mit Metronom Health, einem in den USA ansässigen Unternehmen, das CGM-Systeme entwickelt, ein und gründete ein Joint Venture in China, das sich auf die Entwicklung, Herstellung und den Verkauf des CGM-Systems in China spezialisiert.

Rest der Welt

Es wird erwartet, dass der Rest der Welt während des Untersuchungszeitraums mit einer beträchtlichen jährlichen Wachstumsrate wächst. Die zunehmende Prävalenz von Diabetes bei Patienten, die Entwicklung der Gesundheitsinfrastruktur, der verbesserte Zugang zur Gesundheitsversorgung und die steigende Zahl von Gesundheitsprogramminitiativen bei Regierungsorganisationen sind einige Faktoren, die zum Marktwachstum in der Region beitragen. Im Jahr 2025 machte der Rest der Welt 1,34 Milliarden US-Dollar aus, was 7,4 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,43 Milliarden US-Dollar anwachsen.

- Laut den von der International Diabetes Federation (IDF) veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass in Afrika etwa 24,6 Millionen Menschen von Diabetes betroffen seien.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Große Player konzentrieren sich auf die Einführung neuer Produkte, um ihre Präsenz weltweit zu etablieren

Der Weltmarkt ist konsolidiert, wobei einige wenige namhafte Unternehmen den Großteil des Marktanteils von Blutzuckermesssystemen ausmachen. Abbott, F. Hoffmann-La Roche Ltd. und Dexcom, Inc. hatten im Jahr 2024 den größten Marktanteil.

Das robuste und diversifizierte Portfolio an Blutzuckermessgeräten, die zunehmende Konzentration auf Forschungs- und Entwicklungsaktivitäten zur Einführung neuartiger Produkte sowie das breite Vertriebsnetz in Industrie- und Entwicklungsländern sind in erster Linie Faktoren, die für die weltweite Dominanz dieser Unternehmen verantwortlich sind.

- Abbott hat beispielsweise Lingo auf den Markt gebracht, ein rezeptfreies kontinuierliches Glukosemessgerät, um sein Produktportfolio weltweit zu stärken.

Andererseits konzentrieren sich Neueinsteiger derzeit auf die Einführung von Romanennicht-invasive Blutzuckermessgeräteweltweit Fuß zu fassen.

- Im Mai 2025 entwickelt Afon Technology einen nicht-invasiven Glukosesensor, der das Potenzial hat, die Art und Weise, wie der Blutzuckerspiegel überwacht wird, zu revolutionieren.

Einige andere namhafte Namen in der Branche sind Medtronic, B. Braun SE, Ascensia Diabetes Care Holdings AG, Terumo Corporation, LifeScan IP Holdings, LLC und Senseonics.

Liste der wichtigsten Unternehmen für Blutzuckerüberwachungssysteme im Profil

- Abbott(UNS.)

- Braun SE (Deutschland)

- Dexcom, Inc.(UNS.)

- Ascensia Diabetes Care Holdings AG(Schweiz)

- Medtronic(Irland)

- Hoffmann-La Roche AG (Schweiz)

- Terumo Corporation (Japan)

- LifeScan IP Holdings, LLC (USA)

- Senseonics (USA)

Wichtige Branchenentwicklungen

- April 2025 –Dexcom, Inc. erhielt in den USA die FDA-Zulassung für Dexcom G7 15-Tage-CGM für Menschen über 18 Jahren mit Diabetes. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

- November 2024 –Beurer India Pvt. Ltd. brachte das GL 22-Blutzuckermessgerät auf den Markt, das im Rahmen der Marke „Make in India“-Initiative hergestellt wird und deutsche Präzision mit fortschrittlicher Technologie kombiniert, die auf die lokalen Bedürfnisse der Menschen zugeschnitten ist.

- August 2024 –Dexcom, Inc. brachte Stelo auf den Markt, ein rezeptfreies kontinuierliches Glukosemessgerät für Erwachsene, mit dem Ziel, seine Präsenz in den USA zu stärken.

- Februar 2024 –Dexcom, Inc. hat Dexcom ONE+ auf den Markt gebracht, die neueste kontinuierliche Glukoseüberwachung (CGM), um Patienten in Belgien, Spanien und Polen leistungsstarke, neue Diabetes-Management-Technologie zur Verfügung zu stellen.

- Januar 2024 –Abbott brachte zusammen mit Tandem Diabetes Care, Inc., einem der Akteure mit Fokus auf Insulinverabreichung und Diabetes-Technologie, die Insulinpumpe t:slim X2 mit Control-IQ-Technologie auf den Markt, das erste automatisierte Insulinverabreichungssystem mit Integration in den FreeStyle Libre 2 Plus-Sensor in den USA.

BERICHTSBEREICH

Der globale Marktbericht für Blutzuckermesssysteme bietet eine detaillierte Branchenanalyse. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Gerätetyp, Typ, Modalität, Patiententyp und Vertriebskanal. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die sich auf die Marktprognose konzentrieren und zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,00 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Gerätetyp

|

|

Nach Modalität

|

|

|

Nach Typ

|

|

|

Nach Patiententyp

|

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2025 18,03 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 32,59 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag Nordamerika bei 7,96 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 7,00 % aufweisen.

Basierend auf dem Gerätetyp war das Segment der Systeme zur kontinuierlichen Glukoseüberwachung (CGM) marktführend.

Die steigende Prävalenz von Diabetes und die Einführung fortschrittlicher Produkte zur Überwachung des Blutzuckerspiegels sind die Schlüsselfaktoren, die den Markt antreiben.

F. Hoffmann-La Roche Ltd., Abbott und Dexcom, Inc. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 232

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf