Medical Devices Market Size, Share & Industry Analysis, By Type (Orthopedic Devices, Cardiovascular Devices, Diagnostic Imaging Devices, In-vitro Diagnostics (IVD), Minimally Invasive Surgery Devices, Wound Management, Diabetes Care Devices, Ophthalmic Devices, Dental Devices, Nephrology Devices, General Surgery, and Others), By End-User (Hospitals & ASCs, Clinics, and Andere) und regionale Prognose, 2025-2032

Branchenanalyse für Medizinprodukte

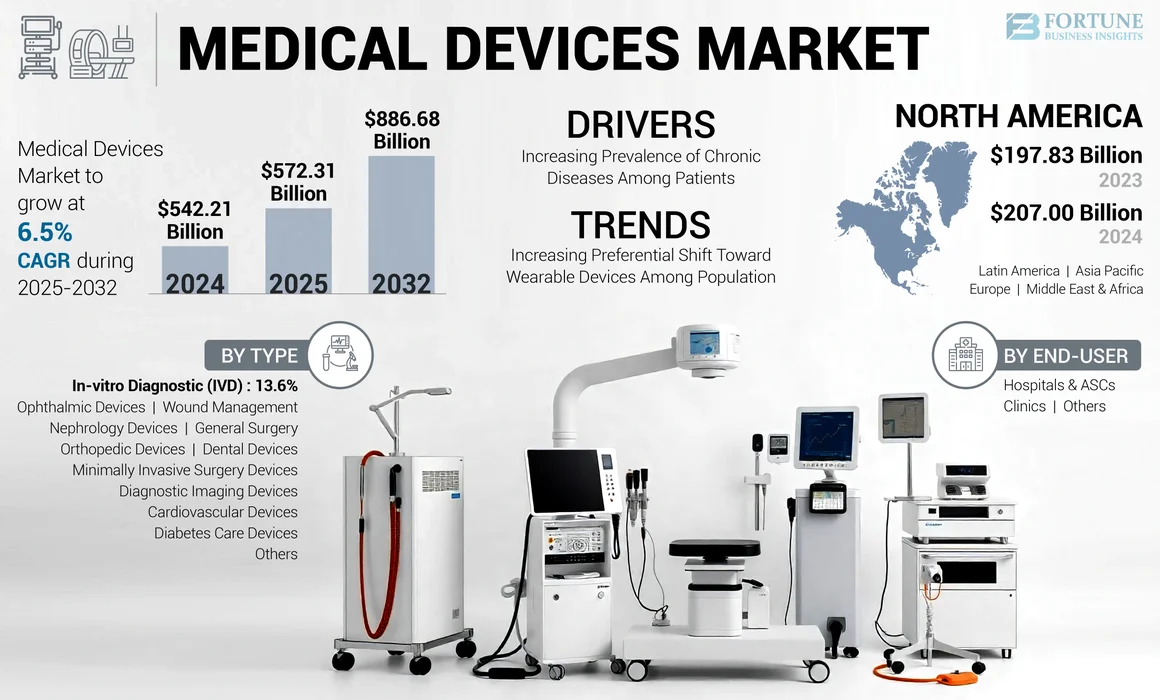

Die globale Marktgröße für medizinische Geräte wurde im Jahr 2024 mit 542,21 Mrd. USD bewertet. Bis 2032 wird im Prognosezeitraum bis 2032 ein CAGR von 6,5% von 6,5% von 6,5% von 6,5% aufgenommen. Nordamerika dominierte den Markt für medizinische Geräte mit einem Marktanteil von 38,17% im Jahr 2024.

Die zunehmende Zahl von Patienten, die an akuten und chronischen Krankheiten leiden, einschließlich Diabetes, Krebs und anderen, zusammen mit wachsenden Bewusstsein für Behandlungsoptionen, führt zu einer wachsenden Anzahl von Patienten, die diagnostischen und chirurgischen Eingriffen unterzogen werden. Die steigende Anzahl von chirurgischen Eingriffen, einschließlich kardialer, orthopädischer, neurologischer und anderer weltweit, wird voraussichtlich zur Markterweiterung beitragen.

- Zum Beispiel werden nach den Daten des Nationalen Zentrums für Biotechnologieinformationen (NCBI) im August 2023 bei fast 422,0 Millionen Menschen auf der ganzen Welt Diabetes diagnostiziert, wobei die Mehrheit in Ländern mit niedrigem und mittlerem Einkommen jedes Jahr direkt auf Diabetes zurückzuführen ist.

Der Anstieg der stationären Zulassungen und die zunehmende Anzahl von chirurgischen und diagnostischen Verfahren befördern die Nachfrage nach Produkten, einschließlich Kapitalausrüstung und Verbrauchsmaterialien, in Industrieländern und Schwellenländern.

Darüber hinaus werden wachsende Forschungs- und Entwicklungsinitiativen von wichtigsten Marktteilnehmern wie Medtronic, Johnson & Johnson Services, Inc. und andere zur Entwicklung und Einführung neuer Geräte für die steigende Nachfrage nach neuartigen Geräten erwartet, dass sie den globalen Marktanteil unterstützen.

- Zum Beispiel wurden laut dem Bericht von 2023 des Medtech -Tauchgangs 167 Geräte im Jahr 2023 im Vergleich zu 135 im Jahr 2022 auf 167 Geräte vergeben.

- Darüber hinaus wurden ab Juni 2023 109 Geräten von CDRH und dem Center for Biologics Evaluation and Research (CBBR) durchbrachliche Bezeichnungen erteilt.

Der Markt steht für ein erhebliches Wachstum, was auf technologische Innovationen und die steigenden Anforderungen des Gesundheitswesens zurückzuführen ist. Herausforderungen wie regulatorische Komplexität und Handelsspannungen erfordern jedoch strategische Navigation durch die Interessengruppen der Industrie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Medizinprodukte Branchenlandschaftsübersicht

Marktgröße und Prognose

- 2024 Marktgröße: USD 542,21 Milliarden

- 2025 Marktgröße: USD 572,31 Milliarden

- 2032 Prognose Marktgröße: USD 886,68 Milliarden

- CAGR: 6,5% (2025–2032)

Marktanteil

- Nach Region: Nordamerika dominierte den Markt für medizinische Geräte im Jahr 2024 mit einem Anteil von 38,17%, der von einer starken Infrastruktur im Gesundheitswesen, einer günstigen Erstattungspolitik und einer hohen Einführung fortschrittlicher Technologien in den USA und Kanada zurückzuführen ist.

- Nach Typ: In-Vitro Diagnostics (IVD) hielt 2024 den größten Marktanteil, was auf die hohe Anzahl klinischer diagnostischer Tests und die zunehmende Prävalenz von infektiösen und chronischen Krankheiten zurückzuführen war. In dieser Kategorie laufende Innovation und Produkteinführungen unterstützten ihre Dominanz weiter.

Key Country Highlights

- USA: Der US -Markt wird durch häufige regulatorische Genehmigungen und robuste F & E -Investitionen angetrieben. Das Infrastrukturinvestitions- und Jobsgesetz und die günstigen Richtlinien für die Erstattung von Medicare haben die Einführung fortschrittlicher medizinischer Geräte beschleunigt. Im Jahr 2024 erhielt Boston Scientific die FDA -Zulassung für das Farapulse Pulsed Field Ablation System, was die anhaltende Innovation widerspiegelte.

- China: Eine boomende Bevölkerung, steigende Inzidenz chronischer Krankheiten und groß angelegte staatliche Investitionen in die Infrastruktur der Gesundheit haben China als Hauptverbraucher von medizinischen Geräten positioniert. Initiativen wie die Erweiterung der MRT -Produktion von Siemens Healthineers in Indien unterstützen den breiteren Markt für den asiatisch -pazifischen Raum.

- Japan: Japan ist nach wie vor ein Hub für Innovationen in der Medizintechnik, wobei die Nachfrage von einer alternden Bevölkerung und einer starken Einhaltung der behördlichen Einhaltung betrieben wird. Jüngste Produkteinführungen wie Nidek's Cube α Ophthalmic Surgical System zeigen die Rolle Japans bei ophthalmischen und chirurgischen Innovationen.

- Europa: Europa wird voraussichtlich aufgrund erhöhter Produktgenehmigungen, Einführung von häuslichen Gesundheitswesen und tragbaren Angeboten für medizinische Geräte ein stetiges Wachstum registrieren. Länder wie Deutschland und Frankreich sind für dieses Wachstum von zentraler Bedeutung. Zum Beispiel spiegelt die CE-Zulassung von Abbott für den Assert-IQ-Herzmonitor im März 2024 die regulatorische Unterstützung für fortschrittliche Lösungen wider.

Marktdynamik

Markttreiber

Erhöhung der Prävalenz chronischer Krankheiten UnterPatienten, um das Marktwachstum voranzutreiben

Die wachsende Prävalenz akuter und chronischer Krankheiten, einschließlich Diabetes, Krebs und anderer, führt zu einer wachsenden Anzahl von Patienten, die Therapien und Behandlungsverfahren benötigen. Die wachsenden Initiativen verschiedener großer Unternehmen und Gesundheitsbehörden, die auf dem Markt tätig sind, um das Bewusstsein für diese neuartigen Therapien und Behandlungsoptionen bei Patienten zu schärfen, unterstützen die steigende Produktnachfrage weiter.

- Laut dem von den Centers for Disease Control and Prevention (CDC) veröffentlichten Bericht 2022 wurde berichtet, dass die Prävalenz von Diabetes bei jungen Erwachsenen bis 2060 um ungefähr 700% zunimmt, was darauf hinweist, dass etwa 526.000 junge Menschen bis 2060 bis 2060 eine DIABETES -DIABETISE -DURCHNEHMER -Population während der Vorhersagemitastung haben.

Darüber hinaus führt die steigende geriatrische Bevölkerung zu einer zunehmenden Prävalenz altersbedingter Störungen, einschließlich Katarakte, Glaukom, Bluthochdruck, Hörverlust und Arthritis, unter anderem. Dies führt zusammen mit einer steigenden Betonung einer frühzeitigen Diagnose und Behandlung durch Initiativen, die von verschiedenen nationalen und regionalen Gesundheitsbehörden durchgeführt werden, zu einer zunehmenden Anzahl von Zulassungen zu stationären und ambulanten Abteilungen im Gesundheitswesen weltweit.

- Laut dem World Social Report 2023 wird die Zahl der Menschen im Alter von 65 Jahren weltweit auf mehr als doppelt so hoch wie im Jahr 2021 von 761,0 Mio. auf 1,6 Milliarden im Jahr 2050 prognostiziert. Die Zahl der Menschen im Alter von 80 Jahren oder älter wird schneller.

- Nach den von den Centers for Disease Control & Prevention (CDC) veröffentlichten Daten 2022 wurde berichtet, dass etwa 53,9% der Menschen ab 75 Jahren Arthritis haben.

Daher führen die oben genannten Faktoren zusammen mit zunehmendem Pro -Kopf -Gesundheitsausgaben und der Verbesserung der Erstattungsrichtlinien in entwickelten und Schwellenländern dazu, dass die steigende Anzahl von Patienten, die sich diagnostizieren und behandeln, das Marktwachstum des globalen medizinischen Geräte weiter unterstützen.

Marktbehinderungen

Hohe Kosten für Geräte und unzureichende Erstattungsrichtlinien in Entwicklungsländern, um das Marktwachstum zu begrenzen

In den letzten zehn Jahren haben medizinische Geräte erhebliche Entwicklungen bei der Umsetzung neuer Technologien und weiteren Entwurfsänderungen erlebt. Medizinprodukte haben die Gesundheitsbranche revolutioniert und verschiedene Fitness- und Aktivitäts -Trackler und therapeutische Geräte eingeführt. Diese Geräte haben eine Vielzahl von Preisen. Insbesondere begrenzt die hohen Kosten großer medizinischer Geräte wie CT -Scanner und MRT -Maschinen den Akquisition in aufstrebenden Nationen, in denen die Erschwinglichkeit eine wichtige Rolle spielt.

Darüber hinaus die Behandlungsverfahren mit High-Tech-Geräten, einschließlichChirurgische Roboterund andere sind ebenfalls höher, was die Einführung von medizinischen Geräten auf dem Markt einschränken wird.

- Zum Beispiel ist das Davinci Roboter X -System gemäß den Daten des Nationalen Zentrums für Biotechnologie im August 2023 viel teurer als das Turm -Laparoskopie -System mit einem Kaufpreis von über 2,2 Mio. USD (2,0 Mio. EUR). Solche hohen Kosten schaffen Adoptionsbarrieren bei Entwicklungs- und Schwellenländern, die das Marktwachstum einschränken.

Dies führt zu vergleichsweise höheren Eigentumskosten für Krankenhäuser und chirurgische Zentren. Darüber hinaus war die Erstattung von medizinischen Geräten auch ein Einschränkungsfaktor für ihre Einführung in Schwellenländern. Somit waren die oben genannten Faktoren zusammen mit unzureichenden Erstattungsrichtlinien für die vergleichsweise begrenzte Einführung dieser Geräte in Schwellenländern verantwortlich.

Marktchancen

Investitionen in Forschungs- und Entwicklungsaktivitäten, um eine Chance zu bieten

Die wichtigsten Hersteller konzentrieren sich derzeit auf Strategien, um die Innovationen für die Erreichung von bahnbrechenden Technologien mit einem starken Schwerpunkt auf F & E -Investitionen zu erhöhen.

Dies führt zusammen mit zunehmenden Investitionen in die Forschungsaktivitäten zur Entwicklung und Einführung technologisch fortschrittlicher Produkte zu erhöhten Vorteilen der Verbraucher, wie z.

Darüber hinaus betonen die prominenten Spieler darauf, ihre Produktportfolios auf verschiedenen nationalen und internationalen Konferenzen zu präsentieren, um ihre geografische Präsenz zu stärken. Dies schafft lukrative Chancen in den ungenutzten und unterbewerteten Märkten für die Ausweitung der Nachfrage nach innovativen medizinischen Geräten.

- Zum Beispiel präsentierte Royal Philips im Mai 2023 sein Portfolio für Kardiologie -Geräte, einschließlich diagnostischer Bildgebungsgeräte, Software und Dienste, bei der Europäischen Vereinigung perkutaner kardiovaskulärer Interventionen 2023.

Marktherausforderungen

Strenge staatliche Vorschriften, um das Marktwachstum zu behindern

Die Vorschriften in Entwicklungsländern umfassen ständig sichere, authentische und qualitativ hochwertige medizinische Produkte, die den internationalen Standards entsprechen, mit einer Einschränkung des Preis -Lebens -Geräte. Die ständige Aufrüstung, kontinuierliche Veränderungen und Komplexität der regulatorischen Anforderungen haben jedoch den Gesamtprozess für die Unternehmen auf dem Markt kompliziert. Es wird für die Hersteller eine Herausforderung, mit dem strengen regulatorischen Genehmigungsverfahren in einer solchen dynamischen Umgebung Schritt zu halten.

- Zum Beispiel hat die Regulierungsbehörde der EU -Medizinprodukte im Mai 2022 die Vorschriften für aktualisiertIn -vitro -DiagnoseProdukte von der in vitro diagnostischen Medizinprodukte (IVDD) zur In-vitro-Geräteregulation (IVDR). Die neue Verordnung brachte zahlreiche Herausforderungen für die Hersteller von seitlichen Durchflussgeräten.

Die medizinische Geräteindustrie in Entwicklungsländern, insbesondere in Indien und China, ist entstehend. Medizinische Geräte werden aus ausgereiften Regionen importiert und müssen die staatlichen Vorschriften der indischen oder anderer Schwellenländer begegnen, und stehen daher vor Herausforderungen bei der Zulassung des medizinischen Geräts.

Daher müssen die Hersteller während des Exports und importieren dieser Geräte an die Produktsicherheit, die Standards und die Einhaltung der regulatorischen Einhaltung der verschiedenen Länder einhalten. Dies ist zusammen mit langwierigen regulatorischen Prozessen und unbestimmten Zeitplänen, die für Zulassungen erforderlich sind, insbesondere in den Schwellenländern, Faktoren, um das Wachstum des Marktes während des Prognosezeitraums einzuschränken.

Andere prominente Herausforderungen

Handelsprotektionismus:Jüngste Spannungen wie die Bedrohung der Europäischen Union, die Hersteller von chinesischen Medizinprodukten aufgrund diskriminierender Praktiken einzuschränken, unterstreichen die Auswirkungen von Handelspolitik auf die Marktdynamik.

Marktsättigung in entwickelten Regionen:Der intensive Wettbewerb in reifen Märkten kann das Wachstumschancen einschränken.

Markttrends für medizinische Geräte

Erhöhte Präferenz für tragbare Geräte in der Bevölkerung, um das Marktwachstum zu steigern

Der zunehmende Fokus auf die weltweit erwachsene Bevölkerung und der wachsende Schwerpunkt der nationalen und regionalen Gesundheitsbehörden auf Überwachung und Diagnose waren entscheidend bei der Schaffung einer höheren Nachfrage nachFitness -Tracker. Trotz dieser Einschränkungen tragbarer Geräte wie Sicherheitsbedenken und Datenschutz gibt es aufgrund ihrer einfachen Benutzerfreundlichkeit und Vorteile immer noch eine erhebliche Präferenz für Fitness -Tracker und Aktivitätsmonitore.

Aufgrund des Ausbruchs der Covid-19-Pandemie und der steigenden Bedenken hinsichtlich der Gesundheit der Bevölkerung beförderte die Nachfrage nach diesen Geräten auf dem Markt. Zum Beispiel wurde nach 2023 Statistiken, die vom National, Heart, Lung and Blood Institute (NHLBI) veröffentlicht wurden, gemeldet, dass etwa jeder dritte Amerikaner ein tragbares Gerät wie eine Smartwatch oder ein Band verwendet, um seine Gesundheit oder Fitness zu überwachen.

Darüber hinaus hat die Einführung fortschrittlicher Modelle mit neuen Funktionen und reduzierten Preisen durch Marktteilnehmer den Kundenpool für die Geräte erhöht.

- Im Oktober 2024 startete Noise die NoiseFit Diva 2Smartwatch, der sich auf das Wohlbefinden von Frauen konzentrierte, mit weiblicher Zyklusverfolgung, fortschrittlicher Zyklusanalyse, einem detaillierten Zykluskalender und anderen.

Die oben genannten Faktoren bieten eine enorme Wachstumschance für Neueinsteiger und die festgelegten Spieler, sich auf dieses Segment zu konzentrieren und neue tragbare Geräte zu starten, um die wachsende Nachfrage zu befriedigen.

Andere prominente Trends

Alterungspopulation:Eine zunehmende Bevölkerungsgruppe älterer Menschen treibt die Notwendigkeit von Geräten vor, die sich mit altersbedingten Gesundheitsproblemen befassen.

Personalisierte Medizin:Geräte, die auf den individuellen Patientenanforderungen zugeschnitten sind, gewinnen an Traktion und verbessern die Behandlungsergebnisse.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von Covid-19

Die Auswirkungen der Covid-19-Pandemie auf den globalen Markt waren aufgrund des signifikanten Rückgangs der Anzahl der elektiven chirurgischen Eingriffe und Notaufnahmen in Krankenhäusern negativ. Die allgemeine Nachfrage nach den Geräten nahm während der Pandemie zurück, was zu einem Rückgang der Einnahmen für diese Medizinprodukt -Unternehmen führte.

- Laut dem vom Nationalen Zentrum für Biotechnologieinformationen (NCBI) veröffentlichten Artikel wurde beispielsweise berichtet, dass das Gesamtvolumen des Gesamtvolumens von Januar 2019 bis Januar 2021 um 48,0% zurückging, nachdem die elektiven chirurgischen Eingriffe während des CoVID-19 storniert wurden.

Die Störungen der Lieferkette dieser Geräte und wesentliche medizinische Versorgung waren im Jahr 2020 bekannt, insbesondere aufgrund von Reise- und Handelsbeschränkungen in Europa, im asiatisch -pazifischen Ländern und später in den USA, die ebenfalls den Markt weltweit beeinflussten.

Verschiedene Reformen wurden umgesetzt, darunter nationale Lockdowns, Reisebeschränkungen, soziale Distanzierung und andere, um die schnelle Ausbreitung der Covid-19-Pandemie weltweit zu stoppen. Die medizinischen Eingriffe wurden als Wahl- und wesentliche Verfahren eingestuft, und alle Wahlverfahren wurden verboten, oder die Gesundheitseinrichtungen wurden angewiesen, die Wahlverfahren während Q1 und Q2 2020 zu verschieben.

Handelsprotektionismus

Die Europäische Union hat kürzlich damit gedroht, den Herstellern des chinesischen Medizinprodukts Beschränkungen aufzuerlegen, und zitierte diskriminierende Praktiken, die den Zugang der EU -Lieferanten zu Chinas öffentlichen Beschaffungsschiffen einschränken.

Segmentierungsanalyse

Nach Typ

Eine zunehmende Anzahl klinischer diagnostischer Tests führte zu einer Dominanz des IVD-Segments (In-Vitro Diagnostics)

Nach Typ ist der Markt in orthopädische Geräte, kardiovaskuläre Geräte, diagnostische Bildgebungsgeräte, In-vitro-Diagnostik (IVD), minimal invasive Operationsgeräte, Wundmanagement, Diabetes-Pflegegeräte, Ophthalmic-Geräte, Geräte für minimal invasive Chirurgie, unterteilt.zahnärztlichGeräte, Nephrologiegeräte, allgemeine Chirurgie und andere.

Das IVD-Segment (In-Vitro Diagnostics) dominierte den Marktanteil von medizinischen Geräten im Jahr 2024 aufgrund von Faktoren, einschließlich der zunehmenden Prävalenz von Infektionskrankheiten zwischen der Bevölkerung und der steigenden Anzahl von Tests bei der Patientenpopulation. Dies ist zusammen mit steigenden Forschungs- und Entwicklungsaktivitäten zwischen den wichtigsten Akteuren, um innovative Testkits und -produkte zu entwickeln und einzuführen, um die zunehmende Nachfrage in der Bevölkerung gerecht zu werden, wahrscheinlich das segmentale Wachstum des Marktes.

- Zum Beispiel führte Newland EMEA im November 2023 eine neue In -vitro -Diagnostik -Produktlinie für die Gesundheitsbranche ein.

Das Diabetes Care Devices -Segment wird voraussichtlich während des Prognosezeitraums in einer beträchtlichen CAGR wachsen. Der rasche Anstieg der Prävalenz von Diabetes, insbesondere in europäischen und asiatischen Ländern, wird wahrscheinlich die Aufnahme von Diabetes -Pflegevorrichtungen wie Blutzuckermonitoren erhöhen.Insulinstifteund andere in diesen Regionen. In Verbindung mit einem steigenden Krankheitsbewusstsein in der Bevölkerung wird geschätzt, um die Ausdehnung des Diabetes -Pflegesegments während des Prognosezeitraums zu stärken.

Die steigende Anzahl allgemeiner und minimalinvasiver Operationen in entwickelten und aufstrebenden Ländern ist ein wesentlicher Faktor, der zum Wachstum minimalinvaiver Operationen und allgemeiner Operationen beiträgt.

Es wird erwartet, dass zahnärztliche und ophthalmische Segmente während des Prognosezeitraums erheblich wachsen. Die zunehmende Anzahl von Produktgenehmigungen und Einführungen von wichtigsten Akteuren auf dem Markt in diesen Segmenten begünstigt das Wachstum weltweit.

- Zum Beispiel im Februar 2023, Nidek Co., Ltd., ein japanisches Unternehmen, das sich auf ophthalmische, optometrische und Linsen -Kanten -Geräte spezialisiert hat, startete Cube α -Ophthalmic Surgical System, das eine Gyro -Torsionstechnologie in einer kompakten Körperschaft integrierte.

Das Nephrologie -Segment wird voraussichtlich im Prognosezeitraum erheblich wachsen. Die zunehmende Anzahl von Patientenpools, die an verschiedenen Nierenerkrankungen leiden, und die steigende Anzahl von Dialysebehandlungen bei den Patienten wird erwartet, dass sie das Wachstum des Segments fördert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Von Endbenutzer

Zunehmende Anzahl von Patientenbesuchen in Krankenhäusern und ASCs unterstützte die Dominanz des Segments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Kliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den globalen Markt im Jahr 2024. Die Dominanz ist auf die Entstehung von Multispezialitäts- und Gemeindekrankenhäusern in Schwellenländern zurückzuführen, die die Nachfrage nach hochwertigen diagnostischen Instrumenten auferlegt haben. Außerdem werden die modernsten medizinischen Fortschritte, die in ambulanten Chirurgiezentren verwendet werden, die eine Alternative zu Krankenhäusern für Patienten bieten, die sich routinemäßigen chirurgischen Eingriffen unterziehen, um das Wachstum dieses Segments während des Prognosezeitraums zu steigern.

- Zum Beispiel gibt es gemäß den Daten von Beckers Healthcare im April 2024 insgesamt 6.087 Medicare-zertifizierte ASCs, die in allen 50 Bundesstaaten des US-Bundesstaaten in Kalifornien betrieben werden, 848 Operationszentren, während Colorado 141 ASCs hat.

Andererseits wird erwartet, dass Kliniken und andere Segmente während des Prognosezeitraums in einem beträchtlichen CAGR wachsen. Die zunehmende Präferenz der Patienten aufgrund der speziellen Versorgung und der effizienten Behandlungsoptionen in der Umgebung ist ein wesentlicher Faktor, der das Wachstum des Segments unterstützt.

Regionalaussichten für medizinische Geräte Markt

Laut Region ist der Markt nach Nordamerika, Europa, Asien -Pazifik, Lateinamerika und Naher Osten und Afrika unterteilt.

Nordamerika

North America Medical Devices Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominieren aufgrund einer wachsenden Anzahl von Produktgenehmigungen

Die Marktgröße in Nordamerika lag im Jahr 2024 auf USD 207.00 Milliarden. Das Vorhandensein angemessener und günstiger Erstattungsrichtlinien, eine gut entwickelte Gesundheitsinfrastruktur, eine schnelle Einführung fortschrittlicher medizinischer Technologien und wichtige Akteure in der Region sind einige der Hauptfaktoren, die zur Dominanz der Region der Region beitragen. Darüber hinaus sind einige der wichtigsten Faktoren, die das Wachstum der Medizinprodukt-Industrie in Nordamerika bis 2032 steigern, eine signifikante Durchdringung von High-End-Life-Science-Instrumenten in den USA, starke Präsenz von Schlüsselunternehmen und günstige Erstattungspolitik in der Region.

UNS.

Die starke und etablierte Präsenz wichtiger Akteure in den USA und günstige Erstattungspolitik von Medicare für diese Geräte wird erwartet, dass sie das Wachstum des Marktes vorantreiben. Darüber hinaus ist die steigende Betonung der Behörden der US -Regierung auf die Zulassung neuer Produkte für Anzeichen für chronische Krankheiten wie Diabetes, Herz -Kreislauf -Erkrankungen, Krebs und andere vor, die Einführung fortschrittlicher Geräte im Land voranzutreiben.

- Zum Beispiel kündigte die Boston Scientific Corporation im Januar 2024 an, die US -amerikanische FDA -Genehmigung für das Farapulse Pulsed Field Ablation (PFA) -System erhalten zu haben. Die zunehmende Zahl der regulatorischen Zulassungen hat zur Einführung neuer Produkte auf dem US -amerikanischen Markt geführt.

Europa

Es wird erwartet, dass Europa aufgrund der zunehmenden Gesundheitsausgaben, der gut etablierten Infrastruktur und der wachsenden Produktgenehmigung für fortschrittliche Diagnose- und Behandlungsgeräte in einer stetigen CAGR wächst. Ein starker Schwerpunkt auf einer Verschiebung der medizinischen Versorgung in der häuslichen Versorgung und der Einführung tragbarer medizinischer Geräte durch führende globale und inländische Akteure, insbesondere in Deutschland, Frankreich und Großbritannien, ist bereit, das Marktwachstum während des Prognosezeitraums voranzutreiben.

- Zum Beispiel erhielt Abbott im März 2024 die Zulassung für die CE-Marke für seinen Assert-IQ-Einfügungspflichtigen Cardiac Monitor. Dieses Gerät kann abnormale Herzschläge überwachen.

Asien -Pazifik

Der asiatisch -pazifische Fall wird voraussichtlich aufgrund der zunehmenden Prävalenz von Krankheiten wie Herz -Kreislauf -Störungen, Infektionskrankheiten, Zahnstörungen, Diabetes und anderen, sowie der wachsende Fokus der Marktteilnehmer, seine direkte Präsenz in den Schwellenländern, einschließlich China, Indien, und erfüllen die Nachfrage nach diesen Geräten in dieser Region zu erfüllen. Darüber hinaus bieten eine schnelle Urbanisierung, die Erhöhung des Gesundheitswesens, die steigenden Investitionen und die Ergebnisse von Verbänden und Regierungen die Möglichkeiten aufstrebenden Akteuren und tragen zum Wachstum des Marktes in der Region bei.

- Im April 2023 erweiterte Siemens Healthineers seine MRT -Scannerherstellung in Indien durch Einführung einer neuen Produktionslinie.

Lateinamerika

Lateinamerika registrierte 2024 einen erheblichen Marktanteil. Darüber hinaus ist der zunehmende Export dieser Geräte ein weiterer Faktor, der das Wachstum des Marktes fördert.

- Zum Beispiel erzielte der Export dieser Geräte gemäß den Daten der brasilianischen Vereinigung der Gesundheitstechnologie im September 2023 im Jahr 2022 Brasilien 909,0 Mio. Mio., was gegenüber 2021 einen Anstieg des internationalen Umsatzes um 14,13% entspricht.

Naher Osten und Afrika

Der Nahe Osten und Afrika wird voraussichtlich im Prognosezeitraum erheblich wachsen. Die Entwicklung der Infrastruktur der Gesundheitsinfrastruktur in Verbindung mit einer höheren Nachfrage nach fortgeschrittenen Geräten in der Patientenpopulation bietet eine lukrative Geschäftsmöglichkeit für neue Teilnehmer sowie etablierte wichtige Akteure. Darüber hinaus wird erwartet, dass zunehmende staatliche Initiativen zur Sensibilisierung und wachsenden Übernahmen und Fusionen der Hauptakteure die Einführung dieser Produkte steigern und anschließend das Wachstum des Marktes vorantreiben.

- Zum Beispiel unterzeichnete Aster DM Healthcare im Mai 2021 eine MoU mit Roche -Diagnostik mit dem Ziel, Länder wie VAE, Saudi -Arabien, Oman und Katar zu ermöglichen, die neuesten diagnostischen Innovationen und Lösungen zu übernehmen und so die Patientenversorgung und -qualität zu verbessern.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Hauptakteure konzentrieren sich auf F & E -Aktivitäten, um steigende Produktanforderungen gerecht zu werden

Der globale Markt ist fragmentiert, wobei mehrere Akteure wie Medtronic, Johnson & Johnson Services, Inc., GE Healthcare und Stryker einen erheblichen Anteil im Jahr 2024 berücksichtigen. Der steigende F & E -Fokus dieser Top -Akteure für die Entwicklung und Einführung technologisch fortgeschrittener Geräte, um die steigenden Produktanforderungen zu erfüllen, sind ein wesentlicher Faktor, der zu ihren Marktanteilen zu ihren Marktanteilen beiträgt.

- Im Januar 2024 erhielt Medtronic die US -amerikanische FDA -Zulassung für das DBS -System der Wahrnehmungs -RC Deep Brain Stimulation (DBS). Dieses System half den Ärzten, die Behandlung von Patienten mit hirnbedingten Erkrankungen zu personalisieren.

Weitere wichtige Akteure auf dem Markt sind unter anderem Abbott, Koninklijke Philips N.V., Siemens Healthineers AG, BD und Kardinal Health. Die robusten Bemühungen dieser Unternehmen, ihren geografischen Fußabdruck zusammen mit einem riesigen globalen Vertriebsnetzwerk zu erweitern, bevorzugen die wachsenden Marktanteile dieser Unternehmen.

- Im Mai 2023 erweiterte Cardinal Health seinen Vertriebs Fußabdruck, indem er ein neues Vertriebszentrum in Kanada eröffnete, um die steigende Nachfrage nach medizinischen und chirurgischen Produkten im Land zu befriedigen.

Liste der wichtigsten medizinischen Geräteunternehmen, die profiliert wurden

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Koninklijke Philips N. V. (Niederlande)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Boston Scientific Corporation (USA)

- Fresenius Medical Care AG (Deutschland)

- GE Gesundheitswesen(UNS.)

- Siemens Healthineers AG (Deutschland)

- Stryker (USA)

- Abbott (USA)

- BD (USA)

- Kardinalgesundheit(UNS.)

Schlüsselentwicklungen der Branche

- Februar 2024 -Die Fresenius Medical Care AG erhielt die US -amerikanische FDA -Freigabe für ihr 5008 -facher Hämodialyse -System.

- Februar 2024 -Die Boston Scientific Corporation erhielt die US -amerikanische FDA -Zulassung für die bei der Behandlung von chronisch unteren Rücken- und Beinschmerzen verwendeten Rückenmarkssystemen.

- Januar 2024 -GE Healthcare hat eine Vereinbarung zum Erwerb von MIM -Software geschlossen, einer der führenden Anbieter vonmedizinische BildgebungAnalyse und KI -Lösungen. Das Unternehmen ist spezialisiert auf Bereiche wie Strahlungsonkologie, molekulare Strahlentherapie, diagnostische Bildgebung und Urologie in verschiedenen Gesundheitsumgebungen.

- Januar 2024 -Die Boston Scientific Corporation kündigte die Akquisition von Axonics, Inc. an. Diese Akquisition hat das Produktportfolio des Unternehmens, insbesondere für Urologiegeräte, erweitert.

- Januar 2024 - BD arbeitete mit Techcyte zusammen, einem führenden Anbieter vonkünstliche Intelligenz (KI)-Basierte digitale Diagnostik, um ein AI-basierter Algorithmus-digitales Cervical Cytology-System für PAP-Tests anzubieten.

Berichterstattung

Der globale Marktbericht für medizinische Geräte bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie führende Unternehmen, Produkte und Endbenutzer. Darüber hinaus bietet es Einblicke in die globalen Markttrends und zeigt wichtige Entwicklungen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Wachstumsrate |

CAGR von 6,5% von 2025 bis 2032 |

|

Historische Periode |

2019-2023 |

|

Einheit |

Wert (USD Milliarden) |

|

Segmentierung |

Nach Typ

|

|

Von Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Markt im Jahr 2024 auf 542,21 Milliarden USD und wird voraussichtlich bis 2032 eine Bewertung von 886,68 Mrd. USD aufzeichnen.

Im Jahr 2024 lag die nordamerikanische Marktgröße bei USD 207,00 Milliarden.

Der Markt wird voraussichtlich im Prognosezeitraum 2025-2032 ein stetiges Wachstum von 6,5% aufweisen.

Die steigende Prävalenz chronischer Störungen und die Verschiebung der Homecare -Einstellungen in der allgemeinen Bevölkerung sind die wichtigsten Treiber des Marktes.

Medtronic, Johnson & Johnson Services, Inc., Abbott und Stryker sind die Top -Akteure der Märkte.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf