Marktgröße, Anteil und Branchenanalyse für orthopädische Geräte, nach Typ (Geräte zur Gelenkrekonstruktion, Wirbelsäulengeräte, Traumageräte, orthobiologische Geräte, Arthroskopiegeräte und andere), nach Endbenutzer (Krankenhäuser, orthopädische Kliniken, ambulante chirurgische Zentren und andere) und regionale Prognose, 2026–2034

Übersicht über die Marktgröße orthopädischer Geräte

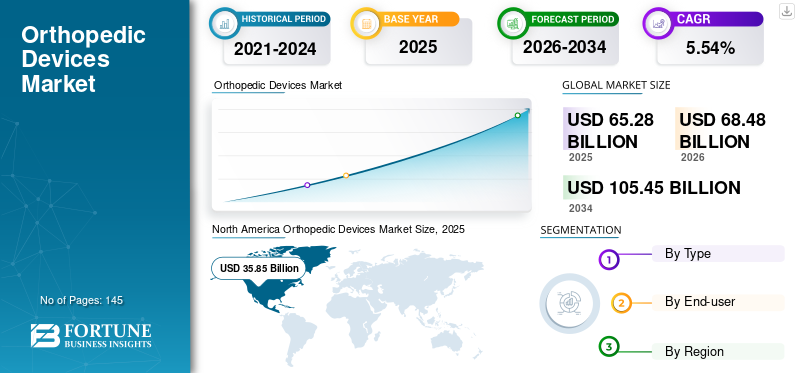

Die globale Marktgröße für orthopädische Geräte wurde im Jahr 2025 auf 65,28 Milliarden US-Dollar geschätzt und soll von 68,48 Milliarden US-Dollar im Jahr 2026 auf 105,45 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,54 % im Prognosezeitraum 2026–2034 entspricht. Nordamerika dominierte den Markt für orthopädische Geräte mit einem Marktanteil von 54,92 % im Jahr 2025.

Orthopädische Geräte dienen der Behandlung von Komplikationen des Bewegungsapparates an Gelenken oder Knochen. Die gebräuchlichsten orthopädischen Hilfsmittel sind Stäbe, Abstandshalter, Stifte, Käfige, Platten und Schrauben, die als Anker zur Verbesserung und Ausrichtung der gebrochenen Knochen dienen. In den letzten Jahren haben die in orthopädischen Operationen verwendeten Geräte mehrere technologische Fortschritte erfahren. Dazu gehören unter anderem der 3D-Druck von Materialien, der Einsatz von Robotik und die Integration künstlicher Intelligenz (KI) in die Behandlungsplanung. Laut einem im Juni 2023 veröffentlichten Artikel haben Wissenschaftler beispielsweise ein innovatives 3D-gedrucktes künstliches Knieimplantat entwickelt. Dieses Produkt wurde an die Bedürfnisse des Patienten angepasst.

Das Wachstum des Marktes für orthopädische Geräte wird durch Faktoren wie die steigende Prävalenz von Osteoporose und Muskel-Skelett-Erkrankungen, technologische Fortschritte, die zunehmende Häufigkeit von Sportverletzungen und traumatischen Verletzungen sowie die zunehmende Alterung der Bevölkerung vorangetrieben. Laut Definitive Healthcare, LLC. sind beispielsweise orthopädische Beschwerden der Hauptgrund, warum Patienten in den USA einen Arzt aufsuchen orthopädische Implantateund Instrumente sollen das Marktwachstum weiter ankurbeln.

Die COVID-19-Pandemie wirkte sich im Jahr 2020 negativ auf den Markt für orthopädische Geräte aus. Probleme wie das Risiko der Übertragung von COVID-19, der Mangel an Arbeitskräften und Personal sowie der Rückgang orthopädischer Eingriffe behinderten das Marktwachstum. Allerdings begannen die Patientenzahlen im dritten bis vierten Quartal 2020 zu steigen, da die von den Regierungen verschiedener Länder auferlegten Vorschriften gelockert wurden. Daher wirkte sich die Wiederaufnahme der Dienstleistungen positiv auf die Nachfrage nach dem Produkt im Jahr 2021 aus. Es wird prognostiziert, dass der Markt im Prognosezeitraum stetige Wachstumsaussichten verzeichnen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE DES MARKTES für orthopädische Geräte

- Marktgröße 2025: 65,28 Milliarden US-Dollar

- Marktgröße 2026: 68,48 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 105,45 Milliarden US-Dollar

- CAGR: 5,54 % von 2026–2034

- Nordamerika dominierte den Markt für orthopädische Geräte mit einem Marktanteil von 54,92 % im Jahr 2025.

- Das Segment Gelenkrekonstruktionsgeräte soll im Jahr 2026 mit einem Anteil von 37,51 % den Markt dominieren.

- Es wird erwartet, dass das Krankenhaussegment mit einem weltweiten Beitrag von 46,41 % im Jahr 2026 den Markt anführen wird.

Nordamerikaner

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 35,85 Milliarden US-Dollar und machte 54,92 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 37,46 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 hielt Europa 20,81 % des Weltmarktes und erreichte einen Wert von 13,58 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 14,31 Milliarden US-Dollar prognostiziert.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 ein Volumen von 10,74 Milliarden US-Dollar, was 16,45 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 11,35 Milliarden US-Dollar erreichen.

UNS.

Die Größe des US-Marktes wird auf 34,51 Milliarden US-Dollar geschätzt.

Japan

Im Jahr 2026 wird Japan voraussichtlich 2,77 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für orthopädische Geräte

Steigender Einsatz von computergestützter Chirurgie, Robotik und 3D-Druck, um die Zahl orthopädischer Operationen zu erhöhen

Der zunehmende Einsatz technologisch fortschrittlicher Produkte im Bereich der minimalinvasiven Chirurgie, wie computergestützte chirurgische Geräte und Robotik, hat zu einer Verlagerung hin zu minimalinvasiven orthopädischen Operationen geführt. Minimalinvasive Verfahren haben sich als kosteneffizient und präzise erwiesen und bieten den zusätzlichen Vorteil einer schnellen Genesung bei gleichzeitiger Verkürzung der Krankenhausaufenthalte. Darüber hinaus erweitern immer mehr Orthopädieunternehmen ihr Produktportfolio um Roboter, die Chirurgen bei Eingriffen an der Wirbelsäule, der Hüfte und dem Knie unterstützen. Beispielsweise erteilte die US-amerikanische FDA im Mai 2023 die 510(k)-Zulassung für das TMINI-Miniaturrobotersystem von THINK Surgical, Inc. Das System soll orthopädische Chirurgen bei Knie-Totalersatzoperationen unterstützen. In ähnlicher Weise brachte Medtronic Canada ULC, eine Tochtergesellschaft von Medtronic plc, im Oktober 2021 das Mazor

- Nordamerika verzeichnete ein Wachstum von 35,85 Milliarden US-Dollar im Jahr 2025 auf 37,46 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für orthopädische Geräte

Steigendes Auftreten traumatischer Verletzungen und orthopädischer Erkrankungen, um das Marktwachstum anzukurbeln

Ein rascher Anstieg der Inzidenz von Muskel-Skelett-Erkrankungen und orthopädischen Verletzungen, die zu eingeschränkter Mobilität und quälenden körperlichen Schmerzen führen, ist der Hauptfaktor, der die Nachfrage nach dem Produkt im Prognosezeitraum voraussichtlich ankurbeln wird. Laut einem 2019 von der American Academy of Orthopaedic Surgeons veröffentlichten Bericht benötigen allein in den USA jedes Jahr etwa 6,8 Millionen Patienten mit orthopädischen Verletzungen ärztliche Hilfe. Darüber hinaus wird erwartet, dass ein erheblicher Anstieg des Auftretens von Osteoporose (brüchige Knochen), die durch eine physische Schwächung des Knochengewebes und ein niedriges Knochen-zu-Masse-Dichteverhältnis gekennzeichnet ist, die Nachfrage nach orthopädischen chirurgischen Geräten in den kommenden Jahren ankurbeln wird. Laut den von der Bone Health and Osteoporosis Foundation veröffentlichten Daten beträgt die Zahl der amerikanischen Menschen mit Osteoporose beispielsweise etwa 10 Millionen. Darüber hinaus weisen weitere 44 Millionen Menschen eine geringe Knochendichte auf, was wiederum zu einem höheren Risiko für Knochenschäden führt.

Steigende ältere Bevölkerung steigert das chirurgische Eingriffsvolumen und treibt das Marktwachstum voran

Ein nachweislicher Anstieg der älteren Bevölkerung ergänzt das Marktwachstum aufgrund der Tatsache, dass ältere Menschen sehr anfällig für Hüftfrakturen sind. Laut einem von der American Academy of Orthopaedic Surgeons im Jahr 2021 veröffentlichten Bericht werden jedes Jahr über 300.000 Erwachsene ab 65 Jahren wegen Hüftfrakturen ins Krankenhaus eingeliefert. Darüber hinaus stürzen jedes Jahr etwa 30 % der Senioren, was zu einem Anstieg der Zahl orthopädischer Verletzungen führt, was die Nachfrage nach orthopädischen Hilfsmitteln ankurbelt.

Die Ausweitung der Forschung und der technologische Fortschritt in der Orthopädie, die wachsende Zahl von Menschen mit Fettleibigkeit sowie die Einführung eines sitzenden und inaktiven Lebensstils werden in den kommenden Jahren voraussichtlich zu einer wachsenden Nachfrage nach dem Produkt führen. Darüber hinaus wird erwartet, dass steigende Ausgaben im Forschungssektor namhafter Unternehmen für die Entwicklung vorteilhafter und minimalinvasiver Geräte für orthopädische Operationen das Marktwachstum im Prognosezeitraum ankurbeln werden.

EINHALTENDE FAKTOREN

Postoperative Komplikationen und hohe Preise für chirurgische Implantationen können das Marktwachstum behindern

Trotz der zunehmenden Inzidenz orthopädischer Verletzungen und der wachsenden Zahl geriatrischer Patienten auf der ganzen Welt schränken die hohen Kosten des Eingriffs und postoperative Komplikationen das Marktwachstum ein. Laut Richard Kim Medicine betragen die durchschnittlichen Kosten für eine totale Schulterendoprothetik in Ohio, USA, 18.165 US-Dollar, während der gleiche Eingriff in Florida etwa 30.000 US-Dollar kostet. Diese Kosten steigen seit einigen Jahren kontinuierlich an.

Andererseits sind mit diesen Verfahren mehrere Risiken verbunden. Zu den Risiken und Komplikationen im Zusammenhang mit orthopädischen chirurgischen Eingriffen gehören Bluterguss, Neuroparalyse, Infektionen nach der Operation, Luxation, Venenthrombose und mangelnde Bewegungsfreiheit. Diese Faktoren bremsen das Marktwachstum bis zu einem gewissen Grad.

Marktsegmentierungsanalyse für orthopädische Geräte

Nach Typanalyse

Das Segment Gelenkrekonstruktionsgeräte dominiert aufgrund der zunehmenden Anzahl von Knie- und Hüftgelenkersatzprodukten

Der Markt ist nach Typ unterteilt in Wirbelsäulengeräte, Gelenkrekonstruktionsgeräte, Traumageräte, orthobiologische Geräte, Arthroskopiegeräte und andere.

Das Segment der Gelenkrekonstruktionsgeräte wird den Markt voraussichtlich mit einem Anteil von 37,51 % im Jahr 2026 dominieren. Eine zunehmende Anzahl von Eingriffen, wie Schulter- und Extremitätenrekonstruktionen, Knie- und Hüftprothesen sowie andere muskuloskelettale Eingriffe im Zusammenhang mit diesen Gelenken, tragen zum Wachstum des Segments bei.

Das Segment Arthroskopiegeräte (Sportmedizin/Weichteilreparatur) wird im Prognosezeitraum aufgrund der zunehmenden Einführung neuer Produkte auf dem Markt und der zunehmenden sportbedingten Weichteilverletzungen voraussichtlich mit deutlich hoher Wachstumsrate wachsen.

- Nach Angaben des Australian Institute of Health and Welfare lag die Zahl der Krankenhauseinweisungen aufgrund von Sportverletzungen im Land im Jahr 2020–2021 beispielsweise bei 66.500. Frakturen und Weichteilverletzungen waren mit 53 % bzw. 17 % der Gesamtfälle die Spitzenreiter.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Aufgrund angemessener Erstattungsrichtlinien der Krankenhäuser bleiben Krankenhäuser weiterhin ein führendes Segment

Je nach Endverbraucher ist der Markt in Krankenhäuser und ASCs, orthopädische Kliniken und andere unterteilt.

Es wird erwartet, dass das Krankenhaussegment mit einem weltweiten Beitrag von 46,41 % im Jahr 2026 den Markt anführen wird. Das Krankenhaussegment hatte den höchsten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Orthopädische Geräte werden hauptsächlich in Krankenhäusern eingesetzt, da sie chirurgisch implantiert werden. Darüber hinaus wird ein großer Patientenpool mit orthopädischen Verletzungen überwiegend in Krankenhäusern behandelt. Neben der Behandlung sind auch angemessene Erstattungsrichtlinien der Krankenhäuser ein wesentlicher Faktor für den hohen Anteil der Patienten, die in Krankenhäusern behandelt werden. Es wird jedoch erwartet, dass die zunehmende Einführung minimalinvasiver Verfahren zu einer bevorzugten Verlagerung hin zu ambulanten Operationszentren führen wird.

REGIONALE EINBLICKE

North America Orthopedic Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 35,85 Milliarden US-Dollar geschätzt und machte 54,92 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 37,46 Milliarden US-Dollar erreichen. Diese Region ist durch eine steigende Zahl orthopädischer Operationen und eine steigende Nachfrage nach fortschrittlichen Gesundheitsdienstleistungen in Verbindung mit angemessenen Erstattungsrichtlinien für orthopädische Instrumente gekennzeichnet. Diese Faktoren sind zusammen mit dem hohen Bewusstsein der Patienten für technologisch fortschrittliche orthopädische Geräte und dem Vorhandensein neuer Behandlungsmöglichkeiten für den dominanten Anteil der Region am Weltmarkt verantwortlich. Im Jahr 2026 wird die Größe des US-Marktes auf 34,51 Milliarden US-Dollar geschätzt.

Europa

Im Jahr 2025 hielt Europa 20,81 % des Weltmarktes und erreichte einen Wert von 13,58 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 14,31 Milliarden US-Dollar prognostiziert. Aufgrund der steigenden Zahl von Operationen, der steigenden Gesundheitsausgaben der Bevölkerung und des wachsenden Bewusstseins für technologisch fortschrittliche orthopädische Geräte in der Region hat Europa den zweithöchsten Marktanteil. Im Jahr 2026 wird die Marktgröße in Großbritannien auf 1,66 Milliarden US-Dollar geschätzt, während Deutschland voraussichtlich 3,83 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 10,74 Milliarden US-Dollar, was 16,45 % des Gesamtmarktumsatzes entspricht, und soll im Jahr 2026 11,35 Milliarden US-Dollar erreichen. Der Markt für orthopädische Geräte im asiatisch-pazifischen Raum wird jedoch im Prognosezeitraum voraussichtlich eine vergleichsweise höhere CAGR verzeichnen. Faktoren wie eine riesige Patientenpopulation und steigende Gesundheitsausgaben in der Region ergänzen das Marktwachstum im asiatisch-pazifischen Raum. Darüber hinaus wird die zunehmende Kaufkraft der Massen in Entwicklungsländern wie China und Indien das Wachstum des Marktes beeinflussen. Im Jahr 2026 wird Japan auf 2,77 Milliarden US-Dollar geschätzt, China auf 3,92 Milliarden US-Dollar und Indien auf 1,25 Milliarden US-Dollar.

Lateinamerika und Naher Osten und Afrika

Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 2,01 Milliarden US-Dollar, was 3,08 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 2,1 Milliarden US-Dollar wachsen.

Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 3,1 Milliarden US-Dollar, was einem Anteil von 4,75 % entspricht. Im Jahr 2026 wird ein Umsatz von 3,25 Milliarden US-Dollar erwartet.

Liste der wichtigsten Unternehmen auf dem Markt für orthopädische Geräte

Einführung von Portfoliodiversifizierungs- und Branding-Strategien, um Unternehmen dabei zu helfen, sich einen Wettbewerbsvorteil zu verschaffen

Ein diversifiziertes Produktportfolio an implantierbaren orthopädischen Geräten und ständige Innovationen, die zur Einführung neuer Geräte führen, sind die wesentlichen Faktoren, die für das Wachstum der am Markt tätigen Unternehmen verantwortlich sind. Die Präsenz regionaler und inländischer Akteure mit innovativen orthopädischen Geräten erhöht jedoch den Wettbewerb auf dem Markt. Es wird erwartet, dass dies Auswirkungen auf den Weltmarkt hinsichtlich des Preisdrucks haben wird. Darüber hinaus entwickelt sich die Konsolidierungsstrategie zu einem Erfolgsgebot für Branchenriesen.

Zu den wichtigsten Akteuren auf dem Markt gehören Stryker, Zimmer Biomet, Smith & Nephew und Johnson & Johnson Services Inc. Die Dominanz dieser Unternehmen ist auf ihr starkes Produktportfolio gepaart mit globaler Präsenz durch ein breites Vertriebsnetz zurückzuführen.

Neben diesen Akteuren gibt es unter anderem Medtronic, NuVasive Inc., Arthrex Inc. und Integra LifeSciences.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Stryker (USA)

- Johnson & Johnson Services, Inc.(UNS)

- Zimmer Biomet(UNS.)

- Smith & Nephew (USA)

- Medtronic(Irland)

- NuVasive, Inc.(UNS.)

- Arthrex Inc. (USA)

- Globus Medical (USA)

- Össur Corporate (Island)

- Integra LifeSciences (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2023– Stryker hat ein neues autonomes Ortho Q-Führungssystem für mehr Geschwindigkeit und Effizienz auf den Markt gebracht.

- Februar 2023- OSSIO, Inc., ein schnell wachsendes Unternehmen für orthopädische Geräte, gab die Einführung der neuen OSSIOfiber-Kompressionsklammer bekannt. Die Klammer ermöglicht es dem Unternehmen, Lösungen für viele Eingriffe am Rück- und Mittelfuß anzubieten, darunter Mittelfußfusionen, Lapidus-Fusionen und Verfahren im Zusammenhang mit der Korrektur von Plattfüßen.

- Januar 2023- Orthofix Medical Inc., ein globales Unternehmen für Wirbelsäule und Orthopädie, gab die Einführung des Mariner Deformity Pedicle Screw System bekannt. Das System wird verwendet, um die besonderen klinischen Anforderungen komplexer Fälle von Wirbelsäulendeformitäten bei Erwachsenen zu erkennen.

- März 2022- Pixee Medical hat in den USA eine computergestützte orthopädische Lösung Knee+ AR auf den Markt gebracht. Die neue Lösung wurde für die totale Knieendoprothetik entwickelt und galt als die ersteAugmented Reality (AR)Leitsystem.

- November 2020- Die Olympus Corporation gab bekannt, dass sie FH ORTHO SAS, ein in Frankreich ansässiges Orthopädieunternehmen, übernommen hat. Ziel der Akquisition ist es, das Orthopädie-Segment der Olympus Corporation für minimalinvasive Chirurgie zu erweitern.

- Juli 2020- Smith & Nephew kündigte die Einführung des RI.HIP NAVIGATION für die totale Hüftendoprothetik (THA) an, das durch eine patientenspezifische Komponentenausrichtung zur Maximierung der Genauigkeit und Reproduzierbarkeit beitragen soll – ein entscheidender Faktor für Chirurgen bei der Beurteilung einzelner THA-Fälle.

BERICHTSBEREICH

Der Forschungsbericht umfasst eine detaillierte Analyse und einen Überblick. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Typ, Endbenutzer und Region. Darüber hinaus bietet es Einblicke in Markttrends, Markttreiber, Marktdynamik und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,54 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der weltweite Markt für orthopädische Geräte im Jahr 2025 65,28 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 105,45 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 5,54 % aufweisen wird.

Typisch gesehen dürfte das Segment Gelenkrekonstruktionsgeräte im Prognosezeitraum marktführend sein.

Die steigende Prävalenz von Osteoporose und Muskel-Skelett-Erkrankungen, wachsende technologische Innovationen, die zunehmende Häufigkeit von Sport- und traumatischen Verletzungen sowie die wachsende geriatrische Bevölkerung weltweit sind die Schlüsselfaktoren für das Marktwachstum.

Stryker, Johnson & Johnson Services, Inc. und Zimmer Biomet sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 145

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf