Orthopädische Implantate Marktgröße, Anteil und Branchenanalyse, nach Produkt (Gelenkrekonstruktion [Knie, Hüfte und Extremitäten], Wirbelsäulenimplantate [Wirbelsäulenfusionsgeräte und Wirbelsäulen-Nichtfusionsgeräte], Traumaimplantate und andere), nach Material (Metalllegierungen, Polymere, Keramik, Hybrid), nach Verfahren (Hüftendoprothetik, Knieendoprothetik, Wirbelsäulenprothetik und andere), nach Endbenutzer (Krankenhäuser). (Zentren für ambulante Chirurgie und orthopädische Kliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

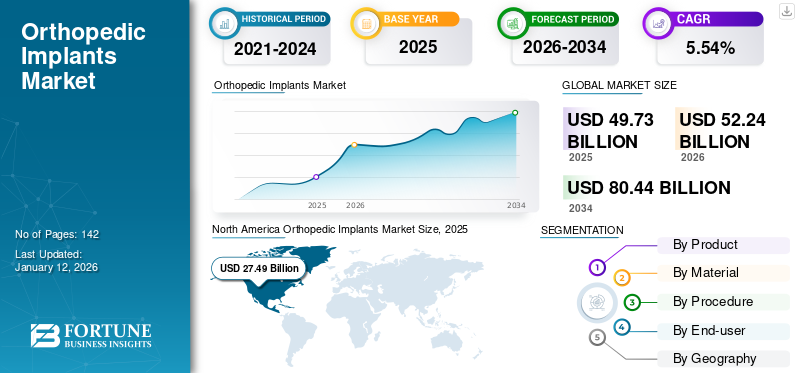

Die globale Marktgröße für orthopädische Implantate wurde im Jahr 2025 auf 49,73 Milliarden US-Dollar geschätzt und wird voraussichtlich von 52,24 Milliarden US-Dollar im Jahr 2026 auf 80,44 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,54 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für orthopädische Implantate mit einem Marktanteil von 55,28 % im Jahr 2025.

Orthopädische Implantate ersetzen oder unterstützen Knochen oder Gelenke mit dem Ziel, Schmerzen zu lindern und die Funktionalität zu verbessern. Die wachsende Belastung durch orthopädische Erkrankungen sowie die steigende Nachfrage nach wirksamen orthopädischen Behandlungsmöglichkeiten befeuern das Marktwachstum. Die geriatrische Bevölkerung ist anfälliger für solche orthopädischen Erkrankungen. Daher hat auch die wachsende geriatrische Bevölkerung die Nachfrage nach diesen Implantaten angeheizt.

- Laut den von der Weltgesundheitsorganisation (WHO) im Jahr 2024 veröffentlichten Daten wird beispielsweise erwartet, dass der Anteil der Menschen im Alter von 60 Jahren und älter an der Gesamtbevölkerung weltweit im Jahr 2050 22 % erreichen wird, was einer nahezu Verdoppelung gegenüber 2015 entspricht, die etwa 12 % betrug.

Darüber hinaus konzentrieren sich Marktteilnehmer wie Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew und Stryker auf die Entwicklung und Einführung technologisch innovativer Produkte, um ihre Position auf dem Markt zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Wachsende geriatrische Bevölkerung zusammen mit der steigenden Belastung durch orthopädische Erkrankungen treiben das Marktwachstum voran

Die wachsende geriatrische Bevölkerung hat das Problem orthopädischer Deformitäten wie Brüche, Arthritis, Knochenanomalien und andere verstärkt.

- Laut den von der International Osteoporosis Foundation (IOF) im Jahr 2022 veröffentlichten Daten kam es beispielsweise weltweit jährlich zu etwa 8,9 Millionen Frakturen.

- Den von der Weltgesundheitsorganisation (WHO) im Oktober 2024 veröffentlichten Daten zufolge wird bis 2030 jeder sechste Mensch 60 Jahre und älter sein. Darüber hinaus wird erwartet, dass die Bevölkerung im Alter von 60 Jahren und älter bis 2050 2,1 Milliarden erreichen wird.

Das wachsende Problem orthopädischer Erkrankungen in der geriatrischen Bevölkerung hat die Nachfrage nach orthopädischen Operationen angekurbelt. Darüber hinaus fördern günstige Erstattungsszenarien für orthopädische Eingriffe das Marktwachstum.

- Laut einem Bericht des Journal of Bone and Joint Surgery aus dem Jahr 2021 betrug die durchschnittliche Erstattung orthopädischer Eingriffe durch das Medicare-Programm beispielsweise 10,5 % der Behandlungskosten. Der zunehmende Versicherungsschutz für die Patientenpopulation trägt zum Wachstum des Marktes für orthopädische Implantate bei.

Die zunehmende Zahl orthopädischer Eingriffe aufgrund der wachsenden Belastung der geriatrischen Bevölkerung durch orthopädische Erkrankungen sowie die günstige Erstattungspolitik haben das Marktwachstum angekurbelt.

Steigende Investitionen der Marktteilnehmer in die Entwicklung neuartiger Produkte dürften das Marktwachstum ankurbeln

Der wachsende Wettbewerb und die Nachfrage nach Knochenimplantaten ermutigen große Marktteilnehmer, in die Entwicklung neuartiger Implantate zu investieren und sich auf die individuelle Anpassung zu konzentrieren.

- Beispielsweise kündigte Trabtech, ein Medizintechnikunternehmen, im Januar 2023 einen Seed-Investitions- und Forschungsfonds in Höhe von rund 1,4 Millionen US-Dollar an. Die Mittel sollten für die Forschung und Entwicklung neuer Implantate im orthopädischen und pädiatrischen Bereich verwendet werden.

Die Marktteilnehmer konzentrieren sich auf Investitionen in die Entwicklung technologisch fortschrittlicher Produkte mit dem Ziel, die Verfügbarkeit technologisch fortschrittlicher Produkte zu erhöhen und so das Marktwachstum anzukurbeln.

Marktbeschränkungen

Einschränkungen, einschließlich der hohen Kosten orthopädischer Implantate, schränken das Marktwachstum ein

Die Nachfrage nach dem Produkt steigt aufgrund der steigenden Zahl orthopädischer Eingriffe deutlich. Es gibt jedoch bestimmte Nebenwirkungen im Zusammenhang mit diesen Implantaten, die nach der Operation auftreten können, wie z. B. Implantatabstoßung, septische Arthritis und Osteomyelitis, die durch Staphylococcus-Bakterien und Allergien aufgrund des Metallabbaus verursacht werden. Diese Nebenwirkungen stellen ein Gesundheitsrisiko für den Patienten dar und führen zu einer eingeschränkten Akzeptanz solcher Geräte.

- Laut einem im Januar 2024 von ShodhKosh veröffentlichten Artikel schränken beispielsweise hochriskante Nebenwirkungen wie Infektionen der Operationsstelle, Beschwerden, Geräteversagen, Ödeme und andere die Verwendung von Implantaten bei der Patientenpopulation ein.

Aufgrund dieser Risikofaktoren bevorzugen Patienten alternative Behandlungsmöglichkeiten, ebenso wie eine medikamentöse Behandlung.

Darüber hinaus erhöhen die hohen Kosten des orthopädischen Eingriffs die Gesamtausgaben der Patienten für die Operation. Höhere Kosten in Verbindung mit Revisionsverfahren, die je nach Abnutzung des Implantats durchgeführt werden müssen, können die Akzeptanz des Implantats verringern und das Marktwachstum weiter behindern.

- Laut einem Artikel des National Center for Biotechnology Information (NCBI) aus dem Jahr 2023 betragen die Gesamtkosten vonKnieersatzDie Kosten für eine Operation liegen zwischen 15.000 und 70.000 US-Dollar.

Daher schränken die mit der Verwendung von Implantaten verbundenen Risikofaktoren zusammen mit ihren hohen Kosten ihre Akzeptanz ein und hemmen so das allgemeine Marktwachstum.

Marktchancen

Der zunehmende Fokus der Marktteilnehmer auf die Expansion ihrer Produkte in Schwellenländern bietet Chancen für das Marktwachstum

Die Marktteilnehmer haben sich darauf konzentriert, ihre Produktverfügbarkeit in Ländern mit mittlerem und niedrigem Einkommen zu erweitern. Zusammen mit der Verbesserung der Gesundheitsinfrastruktur in diesen Ländern dürfte dies Marktwachstumschancen bieten.

Der Fokus der Marktteilnehmer auf technologische Innovationen dürfte Chancen für Marktwachstum schaffen

Marktteilnehmer konzentrieren sich auf die Einführung fortschrittlicher Technologien zur Entwicklung effizienterer und individuellerer Produkte. Es wird erwartet, dass dies das Marktwachstum im Prognosezeitraum ankurbeln wird.

Marktherausforderungen

Strenge Vorschriften begrenzen das Marktwachstum

Klinische Studien mit längerer Dauer und strengeren Vorschriften verzögern die Einführung neuer Produkte. Darüber hinaus können komplexe Zulassungszyklen die Markteinführung neuer Technologien, einschließlich intelligenter oder personalisierter Implantate, verzögern.

Komplexe Herstellungsprozesse schränken das Marktwachstum ein

Entwicklung von Implantaten mit fortschrittlichen Materialien wie bioaktivenKeramikerfordert unter anderem einen komplexen Herstellungsprozess, der eine weitere Herausforderung für das Marktwachstum darstellt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für orthopädische Implantate

Die Integration fortschrittlicher Technologie, einschließlich KI, ist ein aufstrebender Markttrend

Die Nachfrage nach Implantaten steigt aufgrund der wachsenden Zahl von Patienten mit orthopädischen Erkrankungen. Um dieser Nachfrage gerecht zu werden, konzentrieren sich die Marktteilnehmer auf Produktinnovationen, zu denen auch die Einführung maßgeschneiderter Implantate gehört. Mit dem Schwerpunkt auf diesen Innovationen zielen die Marktteilnehmer darauf ab, orthopädischen Experten die Möglichkeit zu geben, bei der Implantation mehrere Ansätze anzuwenden. Modernisierungen wie tragbare Navigation zur Führung des Chirurgen durch die Implantation, vollständig ferngesteuerte robotergestützte orthopädische Chirurgie und durch künstliche Intelligenz (KI) unterstützte Führungssoftware zur Unterstützung chirurgischer Eingriffe steigern die Nachfrage nach verschiedenen Funktionen dieser Produkte.

Darüber hinaus ist die Integration von3D-DruckBei der Herstellung von Spezialimplantaten ist die Entwicklung eines mehrschichtigen Verbundimplantats einer der Hauptmarkttrends bei der Herstellung dieser Geräte, wobei verschiedene wichtige Akteure in diese Technologie investieren.

- Beispielsweise erhielt Curiteva, Inc. im März 2023 die FDA 510(k)-Zulassung für sein Inspire 3D Porous PEEK HAFUSE Cervical Interbody System. Es handelt sich um ein 3D-gedrucktes PEEK-Implantat, das mit dem firmeneigenen Fused Filament Fabrication 3D-Drucker hergestellt wird.

- Im März 2023 brachte Invibio Biomaterial Solutions das PEEK-OPTIMA AM-Filament auf den Markt, ein implantierbares Polyetheretherketon-Polymer, für die Herstellung von 3D-gedruckten medizinischen Geräten. Die Einführung dieser Filamente dürfte die Herstellung dieser Produkte auf dem Markt unterstützen.

Darüber hinaus wird erwartet, dass die zunehmenden staatlichen Initiativen zur Herstellung und Entwicklung fortschrittlicher Geräte wie Implantate die Einführung solcher Innovationen unterstützen und so das Marktwachstum fördern.

SEGMENTIERUNGSANALYSE

Nach Produkt

Die Zunahme an Hüft- und Knieeingriffen trug zum Wachstum des Segments Gelenkrekonstruktion bei

Basierend auf dem Produkt ist der Markt in Gelenkrekonstruktion, Wirbelsäulenimplantate,Trauma-Implantate, und andere.

Das Segment der Gelenkrekonstruktion wird den Markt voraussichtlich mit einem Anteil von 46,44 % im Jahr 2026 dominieren. Die Gelenkrekonstruktion wird weiter in Knie, Hüfte und Extremitäten unterteilt. Es wird erwartet, dass die wachsende Zahl von Hüft- und Knieeingriffen weltweit das Wachstum des Segments im Prognosezeitraum unterstützen wird. Es wird erwartet, dass das Extremitätensegment aufgrund der Zunahme von Sportverletzungen, Ersatzoperationen an den oberen Extremitäten und Sprunggelenksfrakturen ein deutliches Wachstum verzeichnen wird.

Es wird erwartet, dass das Wirbelsäulensegment im Prognosezeitraum erheblich wachsen wird. Das Wachstum des Segments ist auf die steigende Zahl von Wirbelsäulenoperationen zurückzuführen, die die Nachfrage nach Wirbelsäulenimplantaten ankurbeln. Das Segment der Wirbelsäulenimplantate ist weiter in Wirbelsäulenfusions- und Nichtfusionssegmente unterteilt. Berufsbedingte Gefahren wie längere Arbeitszeiten haben zu Wirbelsäulenerkrankungen wie Skoliose und Spondylitis geführt. Diese Erkrankungen erhöhen die Nachfrage nach Eingriffen an der Wirbelsäule und steigern dadurch die Verbreitung von Wirbelsäulenimplantaten. Es wird erwartet, dass die zunehmende Akzeptanz und Produkteinführungen durch wichtige Marktteilnehmer das Segmentwachstum im Prognosezeitraum vorantreiben werden.

- Beispielsweise hat Acelus, ein Medizintechnikunternehmen, das sich mit erweiterbaren Wirbelsäulenimplantattechnologien befasst, im Januar 2024 ein lineares modular-kortikales System auf den Markt gebracht, das bei Wirbelsäulenimplantatoperationen bei Patienten eingesetzt werden soll.

Es wird erwartet, dass die Traumaimplantate und andere Segmente im Prognosezeitraum aufgrund der hohen Nachfrage nach Traumaimplantaten aufgrund der steigenden Zahl von Verkehrsunfällen und Sportverletzungen am schnellsten wachsen werden. Es wird erwartet, dass das Segment im Untersuchungszeitraum wächst, da die zunehmenden Verkehrsunfälle zu einer höheren Nachfrage nach Traumaimplantaten führen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Material

Der zunehmende Einsatz bei der Gelenkrekonstruktion trägt zur Dominanz des Metalllegierungssegments bei

Je nach Material wird der Markt in Metalllegierungen, Polymere, Keramik und Hybride unterteilt.

Das Segment der Metalllegierungen wird im Jahr 2026 voraussichtlich 31,05 % des Marktanteils ausmachen. Von allen orthopädischen Operationen mit Implantaten ist die Gelenkrekonstruktion das größte Segment mit Implantaten. Implantate aus Metalllegierungen werden hauptsächlich bei der Gelenkrekonstruktion eingesetzt. Daher trägt die wachsende Zahl von Gelenkrekonstruktionsoperationen zur Dominanz des Metalllegierungssegments bei.

Es wird erwartet, dass das Polymersegment im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird. Das Wachstum des Segments ist auf den zunehmenden Fokus der Marktteilnehmer auf den Ausbau ihrer Produktionsanlagen und die Erweiterung des Produktportfolios für Polymerimplantate zurückzuführen.

- Beispielsweise kündigte Victrex plc über seine Tochtergesellschaft Invibio Biomaterial Solutions im Februar 2023 die Erweiterung seiner Produktionskapazitäten durch die Hinzufügung von anmedizinische GeräteForschung und Entwicklung am Produktionsstandort in Lancashire, Großbritannien. Mit dieser Entwicklung möchte das Unternehmen sein implantierbares Gerät aus PEEK-Polymer entwickeln und auf den Markt bringen.

Nach Verfahren

Die Zunahme an Knieoperationen trug zum Wachstum des Segments der Knieendoprothetik bei

Auf der Grundlage des Verfahrens wird der Markt in Hüftendoprothetik, Knieendoprothetik, Wirbelsäulenprothetik und andere unterteilt

Es wird erwartet, dass das Segment der Knieendoprothetik im Jahr 2026 einen Marktanteil von 30,69 % halten wird. Die Dominanz des Segments ist auf die wachsende Zahl von Knieoperationen zurückzuführen, die weltweit durchgeführt werden.

- Beispielsweise wurden den vom American Joint Replacement Registry veröffentlichten Daten zufolge im Jahr 2023 in den USA 254.345 Knieendoprothesen durchgeführt, was einem Anstieg von 30,6 % gegenüber dem Vorjahr entspricht.

Darüber hinaus hatte das Segment Hüftendoprothetik im Jahr 2024 den zweitgrößten Anteil. Das Wachstum des Segments ist auf die wachsende Belastung durch Hüfterkrankungen und den wachsenden Fokus der Marktteilnehmer auf die Einführung neuer Produkte zurückzuführen

Vom Endbenutzer

Der verstärkte Einsatz orthopädischer Implantate in Krankenhäusern und ambulanten Operationszentren unterstützt das Wachstum des Segments

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und ambulante Operationszentren sowie orthopädische Kliniken und andere unterteilt.

Das Segment Krankenhäuser und ambulante Operationszentren wird im Jahr 2026 voraussichtlich 56,25 % des Gesamtmarktanteils ausmachen und sich damit einen bedeutenden Anteil sichern. Für die Dominanz dieses Segments sind die umfassenden Erstattungsrichtlinien der großen Krankenhäuser verantwortlich, die Implantate anbieten. Darüber hinaus wird erwartet, dass Initiativen von Herstellern zur Einführung fortschrittlicher Produkte durch Partnerschaften mit wichtigen Krankenhäusern und eine stärkere Einführung fortschrittlicher Implantationstechniken, wie beispielsweise robotergestützte orthopädische Operationen, das Wachstum des Segments vorantreiben werden. Führende Krankenhäuser in den USA, Großbritannien und verschiedenen anderen Industrieländern haben Robotersysteme für orthopädische Eingriffe installiert, was eine Schlüsselrolle dabei spielt, einen großen Patientenpool für die Behandlung in diesen Einrichtungen zu gewinnen.

- Beispielsweise kündigte THINK Surgical im März 2022 eine Zusammenarbeit mit dem Centennial Hills Hospitals Medical Center mit Sitz in Kalifornien, USA, an, bei der der TSolution One-Roboter installiert und unterstützt wird. Das System ist mit verschiedenen Knieimplantaten verschiedener Hersteller kompatibel und verfügt über eine offene Implantatbibliothek.

Das Segment orthopädische Kliniken und Sonstiges wird im prognostizierten Zeitraum voraussichtlich das schnellste CAGR-Wachstum verzeichnen. Dies ist auf die zunehmende Zahl orthopädischer Experten zurückzuführen, die Privatpraxen gründen, sowie auf neuartige Implantationsverfahren wie chirurgische Fernimplantationen. Dies bietet verschiedenen Experten die Möglichkeit, in Privatpraxen zusammenzuarbeiten, und dürfte das Wachstum des Segments orthopädische Kliniken und andere unterstützen. Darüber hinaus wird erwartet, dass die Zusammenarbeit wichtiger Dienstleister zur Ausweitung ihrer Präsenz und die steigende Nachfrage nach orthopädischen Operationen das Wachstum des Segments fördern werden.

- Beispielsweise ging Spire Orthopedic Partners, eine führende Kette orthopädischer Kliniken, im April 2022 eine Partnerschaft mit Peabody, einem in Massachusetts ansässigen Zentrum für orthopädische Chirurgie und Sportmedizin, ein. Die Partnerschaft zielt darauf ab, ihr Netzwerk privater Praxen, die von orthopädischen Chirurgen einzeln in den USA betrieben werden, zu erweitern.

Darüber hinaus nimmt die Akzeptanz von zuTelemedizinWährend der Pandemie hat die Möglichkeit orthopädischer Fernkonsultationen und die Planung von Operationen orthopädischen Kliniken die Möglichkeit geboten, das Bewusstsein der Patienten zu schärfen.

Regionaler Ausblick auf den Markt für orthopädische Implantate

Basierend auf der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Orthopedic Implants Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Weltmarkt mit einem Umsatz von 27,49 Milliarden US-Dollar im Jahr 2025. Die wachsende Belastung durch orthopädische Erkrankungen wie Osteoporose und andere knochenbedingte Erkrankungen führt zu einer Zunahme der Fälle von Knochenbrüchen. Dieser Faktor treibt die Nachfrage nach Implantaten in der gesamten Region an. Der US-Markt soll bis 2026 ein Volumen von 26,28 Milliarden US-Dollar erreichen. Im Jahr 2025 erwirtschaftete Nordamerika 27,49 Milliarden US-Dollar und trug damit 55,28 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 28,81 Milliarden US-Dollar prognostiziert.

- Laut einem Artikel des National Center for Biotechnology Information (NCBI) aus dem Jahr 2021 kommt es in den USA jedes Jahr zu etwa 1,5 Millionen Frakturen aufgrund von Osteoporose.

Darüber hinaus fördern fortschrittliche Gesundheitssysteme, günstige Erstattungsrahmen, ein hohes Patientenbewusstsein und eine starke Akzeptanz von Implantaten, insbesondere bei Gelenkersatz und minimalinvasiven Operationen, das Marktwachstum in der Region. Der Markt in den USA wächst erheblich, da die Marktteilnehmer zunehmend Wert auf Partnerschaften und Zusammenarbeit für die Einführung innovativer Produkte mit patientenzentrierter Individualisierung legen.

- Beispielsweise gab LimaCorporate S.p.A. im März 2022 eine Zusammenarbeit mit dem OrthoCarolina Center in New York City, USA, mit erfolgreichen Implantationen von ProMade, einem patientenspezifischen 3D-gedruckten Implantat, bekannt. Diese Entwicklung zeigt die Vorteile der Vor-Ort-Entwicklung von Implantaten in Kombination mit dem Fachwissen der Chirurgen, wie z. B. die Verkürzung der Eingriffsdauer und die patientenspezifische Anpassung der Implantate.

Europa

Europa hatte den zweitgrößten Anteil am Weltmarkt. Die wachsende Patientenpopulation, die von Arthritis, Erkrankungen des Bewegungsapparates und anderen Knochenerkrankungen betroffen ist, sowie strategische Initiativen wichtiger Branchenakteure wie Fusionen und Übernahmen in der Region kurbeln das Marktwachstum an. Darüber hinaus wird erwartet, dass die Diversifizierung der Produkttypen in Kombination mit behördlichen Zulassungen für solche Produkte, die Einführung von Robotik und minimalinvasiven Implantaten sowie solide staatliche Erstattungsrichtlinien in Deutschland, Großbritannien und Frankreich das regionale Wachstum steigern werden. Der britische Markt wird bis 2026 voraussichtlich 1,14 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 2,97 Milliarden US-Dollar erreichen wird. Auf den europäischen Markt entfielen im Jahr 2025 10,25 Milliarden US-Dollar, was 20,61 % der Weltindustrie entspricht, und es wird erwartet, dass er im Jahr 2026 10,8 Milliarden US-Dollar erreichen wird.

- Beispielsweise schloss Zimmer Biomet Holdings, Inc. im Januar 2023 eine endgültige Vereinbarung zur Übernahme von Embody, Inc., einem auf die Heilung von Weichgewebe spezialisierten Medizingeräteunternehmen. Ziel der Übernahme war die Erweiterung des Produktportfolios von Zimmer Biomet Holdings, Inc. durch den Erwerb von Kernprodukten von Embody Inc, wie TAPESTRY, einem biointegrativen Implantat zur Sehnenheilung, und TAPESTRY RC, einem arthroskopischen Implantatsystem.

- Im Dezember 2021 beantragte Bioretec Ltd., ein Entwickler bioresorbierbarer Implantate, eine CE-Zertifizierung für die RemeOs-Traumaschraube, um sie in der Europäischen Union zu vermarkten.

Asien-Pazifik

Der asiatisch-pazifische Markt wird voraussichtlich am schnellsten wachsen. Ein Anstieg der Zahl der Patienten, die orthopädische Behandlungen erhalten, ist auf Fortschritte in der Knochenscan-Diagnostik zur Bestimmung der Knochendichte in Diagnoselabors, bessere Erstattungen durch private und staatliche Institutionen und die Entwicklung der Gesundheitsinfrastruktur zurückzuführen. In Verbindung mit einer günstigen staatlichen Regulierung zur Unterstützung orthopädischer Eingriffe dürfte dies das Marktwachstum in asiatischen Ländern steigern. Der japanische Markt soll bis 2026 ein Volumen von 2,99 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,57 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,58 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 8,12 Milliarden US-Dollar, was 16,33 % des globalen Marktanteils entspricht, und wird voraussichtlich 8,59 Milliarden US-Dollar erreichen im Jahr 2026.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 2,4 Milliarden US-Dollar, was 4,83 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Anteil im Jahr 2026 2,51 Milliarden US-Dollar erreichen wird.

Naher Osten und Afrika

Darüber hinaus treibt die Konzentration der Marktteilnehmer auf die Kommerzialisierung von Implantaten in diesen Regionen sowie die Verbesserung der Gesundheitsinfrastruktur das Marktwachstum voran. Darüber hinaus befeuern auch die zunehmenden Trauma- und Gelenkersatzverfahren das Marktwachstum. Der Markt im Nahen Osten und in Afrika erwirtschaftete im Jahr 2025 1,47 Milliarden US-Dollar, was 2,95 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,53 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der wachsende Fokus der Marktteilnehmer auf die Einführung neuer Produkte fördert das Umsatzwachstum der Marktteilnehmer

Wichtige Akteure wie Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew und Stryker haben den globalen Markt konsolidiert. Das starke Produktportfolio für Knochenimplantate und die erheblichen Forschungs- und Entwicklungsausgaben zur Einführung technologisch anspruchsvoller Implantate führen zur Dominanz dieser Unternehmen.

Ein gut etablierter Vertriebskanal und strategische Partnerschaften mit bedeutenden Dienstleistern zur Erhöhung der Produktreichweite treiben die Marktexpansion voran. Die großen Player führen technologisch anspruchsvolle Produkte ein, um sich im hart umkämpften Geschäft einen Vorteil zu verschaffen.

- Im Mai 2023 brachte Stryker beispielsweise das Ortho Q Guidance System mit Ortho-Führungssoftware auf den Markt, das eine erweiterte chirurgische Planung ermöglicht und Anleitung für Hüft- und Knieeingriffe bietet. Die Software kann vom Chirurgen einfach vom sterilen Feld aus gesteuert werden.

Darüber hinaus konzentriert sich die zunehmende Zahl inländischer Marktteilnehmer, die sich auf die Entwicklung maßgeschneiderter Implantate konzentrieren, auf die Bereitstellung wettbewerbsfähiger Preise, die voraussichtlich den steigenden Anforderungen aufstrebender Märkte auf der ganzen Welt gerecht werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ORTHOPÄDISCHE IMPLANTATE IM PROFIL

- Zimmer Biomet (USA)

- Johnson & Johnson Services, Inc. (USA)

- Smith+Nephew (Großbritannien)

- Stryker (USA)

- Agilent Technologies, Inc. (USA)

- CONMED Corporation(UNS.)

- Medtronic(Irland)

- DJO LLC. (UNS.)

- Exactech, Inc. (USA)

- Corin Group (Großbritannien)

- Conformis (USA)

- United Orthopedic Corporation (USA)

- Medacta International (Schweiz)

- Globus Medical(UNS.)

- B. Braun SE (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024 –Smith+Nephew gab die Einführung des LEGION Hinged Knee (HK) Systems in den USA bekannt.

- September 2024 –Maxx Orthopedics, Inc. gab die Zulassung des Freedom Titan PCK-Revisionskniesystems durch die US-amerikanische Arzneimittelbehörde FDA bekannt.

- September 2023 –Enovis hat die Übernahme von LimaCorporate S.p.A. abgeschlossen, einem in Privatbesitz befindlichen, weltweit führenden orthopädischen Unternehmen, das sich auf die Wiederherstellung der Bewegungsfähigkeit durch ein innovatives Portfolio an Implantatlösungen konzentriert.

- Juli 2023 –Smith+Nephew hat das bioinduktive Implantat REGENTEN auf den Markt gebracht, um der wachsenden Nachfrage nach Implantaten bei Patienten mit Rotatorenmanschettenreparatur in Indien gerecht zu werden.

- Mai 2023 –Zimmer Biomet brachte ein neues zementfreies Knieprodukt auf den Markt, das Persona Osseo Ti KEEL Tibia. Mit diesem Implantat können Chirurgen während einer Operation anhand der Knochenqualität des Patienten entscheiden, ob ein Eingriff zementiert werden muss.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte und Endbenutzer. Darüber hinaus bietet es Einblicke in die Trends auf dem Weltmarkt und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 5,54 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Material

|

|

|

Nach Verfahren

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 49,73 Milliarden US-Dollar und wird bis 2034 voraussichtlich 80,44 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde die Marktgröße in Nordamerika auf 27,49 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum eine CAGR von 5,54 % verzeichnen.

Nach Produkten wird das Segment Gelenksanierung marktführend sein.

Die wachsende geriatrische Bevölkerung, die Prävalenz orthopädischer Erkrankungen und zunehmende Investitionen in die Entwicklung neuartiger Implantate sind Schlüsselfaktoren für den Markt.

Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew und Stryker sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 142

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf