Marktgröße, Anteil und Branchenanalyse für 3D-Druck, nach Komponente (Hardware, Software und Dienstleistungen), nach Technologie (FDM, SLS, SLA, DMLS/SLM, Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL und LOM), nach Drucktyp (Desktop-3D-Drucker und industrieller 3D-Drucker), nach Materialtyp (Metall, Polymer und Keramik), nach Anwendung (Prototyping, Produktion, Proof of Concept, und andere), nach Endbenutzer (Automobilindustrie, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Architektur und Bauwesen, Konsumgüter, Bildung und andere) und regionale Prognose, 2026–

Analyse der 3D-Druckindustrie

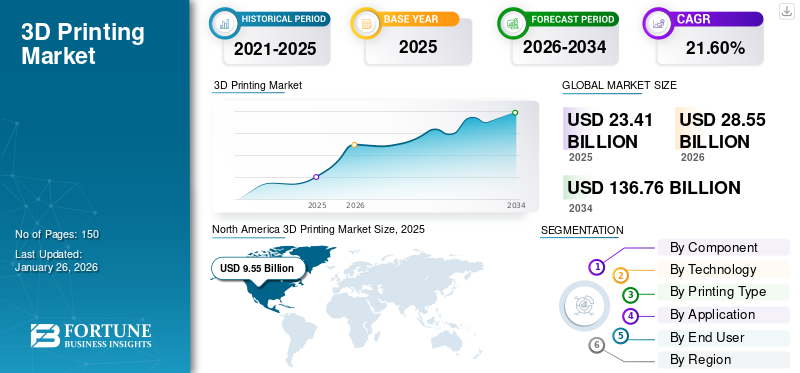

Die globale Marktgröße für 3D-Druck wurde im Jahr 2025 auf 23,41 Milliarden US-Dollar geschätzt und wird voraussichtlich von 28,55 Milliarden US-Dollar im Jahr 2026 auf 136,76 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 21,60 % im Prognosezeitraum entspricht. Nordamerika dominierte den 3D-Druckmarkt mit einem Marktanteil von 40,80 % im Jahr 2025.

Der rasante Anstieg der Digitalisierung und die zunehmende Einführung fortschrittlicher Technologien, darunter intelligente Fabriken, Industrie 4.0, maschinelles Lernen und Robotik, werden die Nachfrage nach Online-3D-Druck in Simulationsanwendungen ankurbeln. Die Technologie hat durch diese Technologien ein breites Anwendungsspektrum in verschiedenen Branchen, darunter Automobil, Luft- und Raumfahrt, Gesundheitswesen und andere.

Zum Beispiel,

- Luft- und Raumfahrtunternehmenerforschen diese Drucktechnologie, um verschiedene Hardwareteile ihrer Produkte herzustellen. Beispielsweise nutzt Boeing den industriellen 3D-Druck zur Herstellung der Innenteile seiner Flugzeuge, während die NASA ihn zum Bau von Raketentriebwerken und Teilen des Satelliten nutzt.

- Es wird erwartet, dass die Automobilindustrie eine große Akzeptanz dieser Technologie zeigen wird. Rapid Tooling in Kombination mit der additiven Fertigung ist für viele Automobilhersteller zur Priorität geworden. Die Individualisierung des Fahrzeuginnenraums ist eine weitere wichtige Anwendung dieser Technologie in der Automobilindustrie.

Nach der COVID-19-Pandemie kam es in Industriezentren und Fertigungssektoren zu sofortigen Unterbrechungen der Lieferkette und Produktionsstopps. Als Folge der sich schnell ausbreitenden Pandemie kam es weltweit zu einem starken Rückgang der gesamten Industrieproduktion. Aufgrund von Lieferkettenunterbrechungen und einer Erholung der Finanzmarktbedingungen wurde das Unternehmen demobilisiert. Die Krise zwang Marktteilnehmer auf der ganzen Welt dazu, ihre Betriebsausgaben zu senken. Geringere Betriebsausgaben schränkten die Investitionen der Marktteilnehmer in diese Technologie im Jahr 2020 ein und wirkten sich negativ auf das Wachstum des 3D-Druck-Marktes aus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum 3D-Druckmarkt

- Marktgröße 2025: 23,41 Milliarden US-Dollar

- Marktgröße 2026: 28,55 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 136,76 Milliarden US-Dollar

- CAGR: 21,60 % von 2026–2034

- Nordamerika dominierte den 3D-Druckmarkt mit einem Anteil von 40,80 % im Jahr 2025.

- Das Hardware-Segment soll im Jahr 2026 einen Marktanteil von 46,82 % ausmachen.

- Industrielle 3D-Drucker werden im Jahr 2026 voraussichtlich einen Marktanteil von 51,66 % haben.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 40,80 % im Wert von 9,55 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 19,80 % im Wert von 4,64 Milliarden US-Dollar.

Europa

Europa hatte im Jahr 2025 einen Anteil von 25,90 % im Wert von 6,06 Milliarden US-Dollar.

UNS.

Der Markt soll bis 2026 ein Volumen von 6,98 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 1,15 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber für 3D-Druck

Erhebliche Investitionen von Regierungen und Technologieriesen zur Förderung des Marktwachstums

Viele Länder auf der ganzen Welt erleben massive digitale Störungen in fortschrittlichen Fertigungstechnologien. Die USA sind ein potenzieller Nutzer der 3D-Technologie. Im Jahr 2018 hat das US-Verteidigungsministerium diese Technologie als wichtige Fähigkeit in seinen Haushalt aufgenommen. Sogar Tech-Software-Giganten wie Autodesk, Microsoft und HP haben Produkte für die additive und 3D-Technologiefertigung auf den Markt gebracht.

Ebenso unternimmt China erhebliche Anstrengungen, um den Wettbewerbsindex der verarbeitenden Industrie auf dem Weltmarkt aufrechtzuerhalten. Chinesische Hersteller betrachten diese Technologie als Risiko und Chance zur Ankurbelung der Wirtschaft und investieren daher tendenziell in die Forschung und Entwicklung dieser Technologie.

Indien sieht dieser Technologie als Chance entgegen, seinen Anteil an der globalen Wettbewerbsfähigkeit der verarbeitenden Industrie zu erhöhen. Aktive Regierungsinitiativen wie die Initiative „Make in India“ unterstützen den Markt in Indien. Beispielsweise ging India Cements im Mai 2022 eine Partnerschaft mit Tvasta, einem Startup für 3D-Druck im Baugewerbe, ein, um die Nachhaltigkeit im Bausektor zu fördern.

Korea hat einen unabhängigen Fahrplan für die Forschung und Entwicklung dieser Technologie erstellt und bietet nationale Unterstützung für deren Umsetzung. Die koreanische Regierung führt Steueranreize ein und beschleunigt branchenspezifische Regulierungsvereinbarungen, um die Einführung dieser Technologie zu fördern.

Die britische Regierung hat eine unabhängige 3D-Technologiestrategie entwickelt, die jedoch aufgrund des Brexit mit einigen Unsicherheiten im verarbeitenden Gewerbe des Landes behaftet ist. Von Deutschland wird erwartet, dass es neue Technologiestrategien definiert, da das Land über eine gut etablierte Technologie verfügtIndustrie 4.0Infrastruktur.

- Laut dem 3D-Druck-Trendbericht 2022 von HUBS kann es dazu führen, dass Produktionsketten während globaler Krisen wie dem Klimawandel und der COVID-19-Pandemie volatiler werden. Diese Technologie kann die Nachhaltigkeit der Produktion steigern und Umweltziele unterstützen.

Da sich der Markt in ein ausgereiftes Stadium bewegt, wird die 3D-Drucktechnologie eine unterstützende Rolle in verschiedenen Herstellungsprozessen spielen, weiterhin als Prototyp zur Beschleunigung der Produktentwicklung eingesetzt werden und für Endanwendungen besser anwendbar sein.

Marktbeschränkungen für 3D-Druck

Hohe Anfangsinvestitionen zur Begrenzung des Marktwachstums

Als größtes Hemmnis für die Einführung dieser Technologie gelten hohe Anfangsinvestitionen. Diese Investition umfasst Investitionen in Hardware, Software, Materialien, Zertifizierung, Additiv- und Fertigungsausbildung sowie Schulungen für die Mitarbeiter. Der Kapital- und Ressourcenaufwand für die Einrichtung eines dreidimensionalen Systems ist teurer als bei herkömmlichen Druckmethoden.

Doch mit der Einführung des industriellen Desktop-3D-Druckers helfen Hersteller den Endkunden, die hohen Anschaffungskosten zu senken. Desktop-Drucker sind einfach zu bedienen und zu handhaben und kostengünstiger als das 3D-System.

Marktchancen für 3D-Druck

Steigende Nachfrage nach 3D-Druck im Gesundheitswesen zur Entwicklung maßgeschneiderter medizinischer Geräte zur Förderung des Marktwachstums

Der 3D-Druck gilt im medizinischen Bereich als unverzichtbar für die Herstellung personalisierter medizinischer Werkzeuge und die Herstellung von 3D-gedruckten Arm- und Beinprothesen für Patienten. Dies ist ein bahnbrechender Faktor, der das Wachstum des Marktes ankurbelt. Die Anwendung der Drucktechnologie bei der Herstellung von Geweben und Organen schreitet schnell voran und bietet Möglichkeiten für bedeutende Fortschritte in medizinischen Studien und Transplantationen.

Darüber hinaus erweitert die ständige Entwicklung neuer Materialien mit verbesserten Eigenschaften wie höherer Festigkeit und Elastizität die Einsatzmöglichkeiten von 3D-Scans oder Drucklösungen in verschiedenen Branchen, beispielsweise in der Automobil- und Gesundheitsbranche. Ebenso trägt der zunehmende Einsatz von Drucklösungen in der Dentalindustrie dazu bei, die Material- und Zeiteffizienz durch Qualität und Genauigkeit zu steigern. Daher wird erwartet, dass die Integration der 3D-Technologie in Gesundheitsmaschinen in naher Zukunft einen transformativen Einfluss auf die Bereiche Chirurgie und Zahnmedizin haben wird.

Markttrends im 3D-Druck

Fortschritte in der 3D-Hardware und -Software zur Generierung neuer Einnahmequellen für Marktteilnehmer

Technisch versierte Startups und etablierte Marktteilnehmer rüsten auf und entwickeln neue Technologien. Die Fortschritte in der Hardware haben zu schnelleren und zuverlässigeren 3D-Druckern für Produktionsanwendungen geführt. Polymerdrucker gehören zu den am häufigsten verwendeten 3D-Druckern.

- Dezember 2022 –Redington Limited hat eine Vereinbarung für ETEC-, Materialise- und Wipro-Produkte getroffen, um Full-Stack-Dienste und -Produkte für Unternehmen zu etablieren, um einen 3D-Fertigungsprozess zu erleichtern. Darüber hinaus ist Redington Limited eine Partnerschaft mit Wipro 3D eingegangen, um die Einführung von Polymer-3D-Druckern in ganz Indien zu erleichtern.

Die Statistiken zeigen, dass Entwicklungen in der additiven Fertigung von Polymeren neue Chancen für Marktteilnehmer schaffen würden.

Fused Filament Fabrication (FFF) und Pulverbettfusionstechnologien wie das von HP Inc. angebotene Multi Jet Fusion werden voraussichtlich die von Herstellern am meisten bevorzugten industriellen 3D-Technologien sein, da sie die Fertigung großer Stückzahlen erleichtern und die Produktivität steigern können. Ebenso dürften harzbasierte Technologien wie Digital Light Processing (DLP) und Stereolithographie (SLA) eher eine hohe Nachfrage aus der Dental- und Konsumgüterindustrie verzeichnen.

Ebenso nehmen die Softwareentwicklungen in der 3D-Branche an Fahrt auf, angetrieben durch die Forderung nach Rationalisierung der Abläufe. Die Technologie wird in großem Umfang im Fertigungsprozess eingesetzt, was den Bedarf an Software erhöht hat, die Hersteller dabei unterstützen kann, das Produktionsvolumen zu steigern und ihre additiven Fertigungsprozesse effizient zu verbessern.

Im Folgenden sind die weiteren Markttrends aufgeführt, die eine entscheidende Rolle spielen:

- Automatisierung im gesamten 3D-Druck-Workflow

- Leistungsstark3D-DruckmaterialienEntwicklung

- Nachfrage nach großformatigen Systemen im Metall-3D-Druck

- Zuverlässigkeit bei allen 3D-Drucktechnologien

- Einführung der 3D-Technologie in bestehenden Märkten und stärkerer Eintritt in neuere Märkte

- Robuste Lieferketten und On-Demand-Produktion

AUSWIRKUNGEN GENERATIVER KI AUF DIE 3D-DRUCKINDUSTRIE

Gen-AI-gestützter 3D-Druckprozess automatisiert die additiven Fertigungsvorgänge (AM).

Generative KI unterstützt verbesserte Designprozesse und hilft bei der Optimierung der Produktionsfähigkeit, wodurch der 3D-Druckprozess verändert wird. Die integrierte Gen-KI-Technologie mit Drucktools beschleunigt den Designprozess um 25 %. Es ermöglicht auch die Massenanpassung von Produkten, um die spezifischen Anforderungen der Kunden zu erfüllen.

Ebenso trägt es dazu bei, die Prototypenerstellung zu beschleunigen und die Vorhersagegenauigkeit von 3D-gedruckten Ergebnissen zu verbessern.Gen-KIAlgorithmen automatisieren die Erstellung innovativer Produkte, indem sie verschiedene produktoptimierende Kriterien wie Festigkeit, Materialeinsatz und Gewicht berücksichtigen. Die Fähigkeit zur Vorhersage des Potenzials trägt dazu bei, Schäden zu reduzieren, die durch Ausfälle und Probleme verursacht werden, mit denen Hersteller bei der Durchführung additiver Fertigungsprozesse (AM) konfrontiert sind.

- Beispielsweise entwickelte Ai Build, ein in Großbritannien ansässiger Entwickler von 3D-Drucksoftware, im Juni 2024 Aibuild 2.0, eine KI-gestützte cloudbasierte Software für große Unternehmen, die industrielle und groß angelegte additive Fertigungsprozesse automatisiert.

Dies sind die Faktoren, die das Wachstum des Marktes in verschiedenen Bereichen wie Gesundheitswesen, Automobil und Luft- und Raumfahrt vorantreiben, um die Effizienz der Produktionsabläufe zu verbessern.

SEGMENTIERUNGSANALYSE

Nach Komponente

Software verzeichnet starkes Wachstum aufgrund der weit verbreiteten Verwendung bei der Konstruktion von Objekten und Teilen

Auf der Grundlage der Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Es wird erwartet, dass die Software im Prognosezeitraum die höchste CAGR verzeichnen wird. 3D-Software wird in verschiedenen Branchen häufig verwendet, um die zu druckenden Objekte und Teile zu entwerfen. Da sich produzierende Unternehmen von traditionellen Fertigungsmethoden abwenden, wird immer häufiger Drucksoftware eingesetzt, um Iterationen verschiedener Fertigungsteile zu drucken.

Der Einsatz von Hardware für die Herstellung von 3D-gedruckten Materialien ist am höchsten und daher dürfte dieses Segment seine Dominanz im Prognosezeitraum mit einem Anteil von 46,82 % im Jahr 2026 beibehalten. Die Nachfrage nach Hardware steigt, da große Marktteilnehmer ihr Produktportfolio erweitern und neue Technologien einführen, um die hohe Nachfrage aus mehreren Branchen zu bedienen. Unternehmen investieren in Forschungs- und Entwicklungsaktivitäten, was sich positiv auf das Wachstum des Segments auswirken wird.

Durch Technologie

Die Fused Deposition Modeling (FDM)-Technologie gewinnt dank einfacher Bedienung an Bedeutung

Basierend auf der Technologie wurde der Markt in FDM, SLS, SLA, DMLS/SLM, Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL und LOM unterteilt.

Die Fused Deposition Modeling (FDM)-Technologie eroberte im Jahr 2024 den maximalen Marktanteil. Das Wachstum von FDM ist hauptsächlich auf die einfache Bedienung und die mit der Technologie verbundenen Vorteile zurückzuführen. Diese Technologie wird häufig zur Herstellung langlebiger, fester und formstabiler Teile eingesetzt.

- Untersuchungen zufolge nutzen 71 % der Unternehmen die FDM-Technologie, um durch die Einhaltung komplexer Geometrien äußerst langlebige, präzise tolerante und stabile Produkte zu erzeugen.

Es wird erwartet, dass das Technologiesegment Direct Metal Laser Sintering (DMLS/SLM) im Prognosezeitraum eine hohe CAGR verzeichnen wird. Die Technologie fördert die Herstellung hochwertiger Metallkomponenten und macht sie für die Fertigungsindustrie geeignet, um komplexe Geometrien aus Metallen mit extrem kleinen Größen herzustellen.

Das Segment Selective Laser Sintering (SLS) dürfte in den kommenden Jahren aufgrund seiner wachsenden Beliebtheit im Konsumgütersektor mit einem Anteil von 16,49 % im Jahr 2026 ein deutliches Wachstum verzeichnen. SLS findet eine Vielzahl von Anwendungen in Branchen wie Luft- und Raumfahrt, Verteidigung, Automobil und anderen.

Es wird erwartet, dass die Technologien Polyjet, Multi Jet Fusion, DLP, Binder Jetting, EBM, CLIP/CDLP, SDL und LOM in den kommenden Jahren einen deutlichen Anstieg der Akzeptanz verzeichnen werden.

Nach Drucktyp

Die Akzeptanz von Desktop-3D-Druckern nimmt bei KMU aufgrund ihrer tragbaren Größe und des einfachen Zugangs für die Prototypenerstellung des Produkts zu

Basierend auf der Druckart wird der Markt für Desktop-3D-Drucker und industrielle 3D-Drucker untersucht.

Der Desktop-3D-Drucker verzeichnete ein enormes Wachstum und wird voraussichtlich im Prognosezeitraum mit der höchsten CAGR wachsen. Dies ist auf den umfangreichen Einsatz von 3D-Druckern bei kleinen und mittleren Unternehmen für die Konstruktion und Prototypenerstellung der Teile sowie für andere damit verbundene Dienstleistungen zur Verbesserung der Betriebsleistung der Unternehmen zurückzuführen. Tragbare und leicht zugängliche Desktop-3D-Drucker erfreuen sich bei Endbenutzern auf der ganzen Welt immer größerer Beliebtheit als industrielle 3D-Drucker.

Darüber hinaus hatten industrielle 3D-Drucker im Jahr 2026 mit 51,66 % den größten Marktanteil und werden voraussichtlich den Markt mit dem höchsten Umsatz anführen, da große industrielle 3D-Drucker in verschiedenen Branchen wie Elektronik, Gesundheitswesen, Automobil sowie Luft- und Raumfahrt sowie Verteidigung zunehmend zum Entwurf und Prototyping von Industrieteilen eingesetzt werden.

- Branchenexperten zufolge dominierten Industriedrucker im Jahr 2023 den Markt und hielten aufgrund der Nachfrage nach Massenproduktion 76 % des weltweiten 3D-Druck-Marktanteils.

Nach Materialtyp

Die Nachfrage nach Polymermaterial ist aufgrund seiner äußerst präzisen und feinen Materialbearbeitungseigenschaften höher

Basierend auf der Materialart wird der Markt in Metall, Polymer und Keramik unterteilt.

Es wird geschätzt, dass das Polymer aufgrund der zunehmenden Beliebtheit leichter und kleiner Desktop-3D-Drucker im Bildungswesen, im Gesundheitswesen und in der Herstellung von Konsumgütern die höchste Wachstumsrate aufweist. Der zunehmende Einsatz von Polymerdruckmaterialien und -technologien zur Herstellung von Teilen mit hoher Genauigkeit, glatter Oberflächenbeschaffenheit und hervorragenden mechanischen Eigenschaften fördert das Segmentwachstum.

Aufgrund der wachsenden Nachfrage nach komplexen, maßgeschneiderten und detaillierten Designprodukten in der Luft- und Raumfahrtindustrie sowie im Gesundheitswesen hält Metall im Jahr 2024 den größten Marktanteil. Bei den traditionellen Herstellungsprozessen fallen oft große Mengen Materialabfall an. Im Gegensatz dazu wird beim additiven Fertigungsprozess bei der Verwendung des Metalls in der 3D-Technik das Material schichtweise aufgetragen, um das endgültige Teil zu bilden. Dadurch wird der Materialabfall erheblich reduziert. Man geht davon aus, dass diese Faktoren das Marktwachstum im Prognosezeitraum vorantreiben.

Auf Antrag

Das Anwendungssegment „Prototyping“ erreicht den maximalen Anteil aufgrund seiner Breiter Einsatz in wichtigen Branchen

Basierend auf der Anwendung wird der Markt in Prototyping, Produktion, Proof of Concept und andere unterteilt.

Der Prototyping stellte im Jahr 2024 den größten Marktanteil dar, da der Prototyping-Prozess in verschiedenen Branchen weit verbreitet ist. Prototyping hilft Unternehmen dabei, eine höhere Präzision zu erreichen und konsistente Endprodukte herzustellen. Diese Technologie hilft bei der Herstellung dreidimensionaler CAD-Modelle (Computer Aided Design) und Prototypen.

- Laut einer Analystenumfrage im Jahr 2023 nutzen mehr als 68 % der Unternehmen 3D-Technologie für Prototyping und Vorserienfertigung.

Es wird erwartet, dass das Produktionssegment im Prognosezeitraum ein starkes Wachstum verzeichnen wird, da die Hersteller von traditionellen Herstellungsprozessen auf fortschrittliche Herstellungsverfahren umsteigen. Darüber hinaus wird erwartet, dass der breite Einsatz dieser Technologie zur Herstellung komplexer Teile und Kleinserienteile das Wachstum des Segments im Prognosezeitraum ankurbeln wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Die Automobilindustrie ist aufgrund des maximalen Einsatzes von Technologie bei der Herstellung von Prototypengeräten führend

Die Endverbraucher dieser Drucker sind Automobilindustrie, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Architektur und Bauwesen, Konsumgüter, Bildung und andere.

Den größten Marktanteil hielt im Jahr 2024 die Automobilindustrie. Seit Jahrzehnten nutzt die Automobilindustrie diese Technologie, um in kurzer Zeit Prototypengeräte und kleine Sonderanfertigungen herzustellen. Die Technologie wird häufig zur Herstellung von Leichtbaukomponenten für Automobile und OEMs eingesetzt.

Es wird geschätzt, dass die Gesundheitsbranche im Prognosezeitraum mit der höchsten CAGR wächst. Die Integration der additiven Fertigungstechnologie im Gesundheitssektor trägt dazu bei, künstliche Gewebe und Muskeln zu schaffen, die normales menschliches Gewebe nachahmen und bei Ersatzoperationen verwendet werden können. Es wird erwartet, dass diese Anwendungen zu einer hohen Akzeptanz von 3DP in der Entwicklung des Gesundheitssektors führen werden.

Die additive Fertigung hat ein enormes Potenzial in der Luft- und Raumfahrtindustrie, wo leichte, solide und geometrisch komplexe Teile erforderlich sind – und normalerweise in begrenzten Mengen hergestellt werden. Luft- und Raumfahrt- und Verteidigungsunternehmen nutzen diese Technologie in großem Umfang zur Herstellung von Leichtbaukomponenten.

- Beispielsweise entwickelte das südafrikanische Ministerium für Wissenschaft und Innovation im März 2022 ein Pilotprojekt zum Bau von rund 25 Häusern mithilfe dieser Drucktechnologie, um den Wohnungsmangel im Land zu bekämpfen.

Andererseits wird erwartet, dass die Branchen Architektur und Bauwesen, Konsumgüter und Bildung im Prognosezeitraum eine erhebliche CAGR verzeichnen werden.

Regionale Einblicke

Nordamerika

North America 3D Printing Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 9,55 Milliarden US-Dollar, was einem Anteil von 40,80 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 11,46 Milliarden US-Dollar erreichen. Nordamerika hatte den größten Anteil am Weltmarkt, hauptsächlich aufgrund steigender Ausgaben für fortschrittliche Fertigungstechnologien in entwickelten Ländern wie Kanada und den USA. Auch verschiedene Regierungsbehörden, wie die National Aeronautics and Space Administration (NASA), haben große Unternehmen identifiziert F&E-Investitionen, die einen großen Beitrag zu Raumfahrtanwendungen leisten und neue Technologien schaffen können, die die Geschäftsausweitung vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Nordamerika hält im Jahr 2024 den größten Marktanteil im Vergleich zu anderen Regionen auf der ganzen Welt. Die steigende Nachfrage nach diesen Lösungen in verschiedenen Industriesektoren, um die individuellen Bedürfnisse der Kunden in der gesamten Region zu erfüllen, treibt das Wachstum des Marktes voran. Der US-Markt wird bis 2026 voraussichtlich 6,98 Milliarden US-Dollar erreichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Es wird erwartet, dass der US-3D-Druckmarkt erheblich wachsen und im Jahr 2032 einen geschätzten Wert von 33.782,4 Millionen US-Dollar erreichen wird. Im Jahr 2024 halten die USA im Vergleich zu anderen Ländern in Nordamerika den größten Anteil. Die steigende Nachfrage nach Werkzeugen und Technologien für die additive Fertigung (AM) in verschiedenen Industriesektoren, um die wachsenden individuellen Anforderungen der Kunden zu erfüllen und ein besseres Benutzererlebnis zu bieten, treibt das Wachstum des Marktes voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Im Jahr 2025 machte Europa 6,06 Milliarden US-Dollar aus, was 25,90 % des weltweiten Marktes entspricht, und soll bis 2026 auf 7,28 Milliarden US-Dollar anwachsen. Europa hält den zweithöchsten Anteil am Weltmarkt. Die Nachfrage nach dieser Technologie ist bei kleinen und mittleren Industrien hoch, die schnelle, zuverlässige und kostengünstige Prototypen für Fertigungszwecke benötigen. Es wird erwartet, dass der regionale Markt ein starkes Wachstum bei der Einführung dieser Technologie in der Fertigung und Produktion verzeichnen wird Halbleiterindustrie.Der britische Markt wird bis 2026 voraussichtlich 1,21 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 1,4 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 4,64 Milliarden US-Dollar, was 19,80 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 5,93 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR verzeichnen wird. Die regionalen Hersteller und die Umsetzung verschiedener Richtlinien und Gesetzesvorschläge durch die Regierungen in der Region haben zu einem zunehmenden Interesse an der Entwicklung einer nachhaltigen Druckumgebung geführt. Angesichts der massiven staatlichen Finanzierung der Branche ist China möglicherweise die treibende Kraft hinter der Einführung dieser Technologie im asiatisch-pazifischen Raum. Der japanische Markt soll bis 2026 ein Volumen von 1,15 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,62 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,56 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 2,04 Milliarden US-Dollar, was 8,70 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 2,52 Milliarden US-Dollar erreichen wird. Der Nahe Osten und Afrika wird im Prognosezeitraum voraussichtlich mit der zweithöchsten CAGR wachsen. Technologische Fortschritte und Verbesserungen treiben die schnelle Einführung dieser Art von Drucktechnologie in der verarbeitenden Industrie in der gesamten Region voran. Darüber hinaus kurbeln wachsende Investitionen von Unternehmen der additiven Fertigung das Marktwachstum an.

- Beispielsweise sicherte sich Immensa, ein in den Vereinigten Arabischen Emiraten ansässiges Startup für additive Fertigung, im Dezember 2023 eine Finanzierung in Höhe von 20 Millionen US-Dollar von Global Ventures, einer im Nahen Osten ansässigen Risikokapitalgesellschaft. Mit dieser Finanzierung will Immensa seinen globalen Geschäftsexpansionsplan in unerschlossenen Regionen beschleunigen.

Südamerika

Südamerika trägt zur Entwicklung eines standardisierten Regulierungsrahmens bei, um die Entwicklung in der gesamten 3D-Druckbranche voranzubringen und verschiedene Herausforderungen auf dem Markt zu bewältigen. Das zunehmende Aufkommen neuer Supply-Chain-Technologien in der Fertigungsindustrie und der Aufbau unterschiedlicher Technologiefertigungseinheiten treiben das Wachstum des Marktes in der gesamten Region voran.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Marktteilnehmer engagieren sich ständig in strategischen Kooperationen, Fusionen und Übernahmen, um das Geschäftswachstum zu steigern

Die Marktteilnehmer erweitern ihr Produktportfolio aufgrund der steigenden Nachfrage nach stärker automatisierten technologiegetriebenen Drucklösungen. Marktteilnehmer setzen verschiedene Geschäftsstrategien wie Partnerschaften, Fusionen und Übernahmen um, um ihre Geschäfte weltweit auszubauen. Diese Akteure verkaufen ihre Produkte in verschiedenen Regionen weltweit, unter anderem in Amerika, im asiatisch-pazifischen Raum und in Europa. Diese Anbieter verkaufen Produkte über ihre Niederlassungen in diesen Regionen, während einige auch einen Multichannel-Vertriebsansatz nutzen, um ihre Produkte an zahlreiche Endverbraucherunternehmen zu verkaufen.

Liste der untersuchten Unternehmen:

- The ExOne Company (Deutschland)

- 3D Systems Corporation(UNS.)

- voxeljet AG(Deutschland)

- NV materialisieren(Belgien)

- Redwire Corporation (USA)

- Envisiontec, Inc. (Deutschland)

- Stratasys Ltd.(UNS.)

- HP, Inc. (USA)

- General Electric Company (GE Additive) (USA)

- Autodesk Inc.(UNS.)

- Canon, Inc. (Japan)

- Desktop Metal Inc. (USA)

- SLM Solutions (Deutschland)

- Renishaw plc. (VEREINIGTES KÖNIGREICH.)

- EOS GmbH (Deutschland)

- Hergestellt in Space, Inc. (USA)

- Formlabs (USA)

- Imaginarium (Indien)

- Solo Lattices Company Ltd. (Irland)

- Protolabs (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024 –APL, ein in der Schweiz ansässiger Arzneimittelhersteller, ist eine Partnerschaft mit CurifyLabs eingegangen, um die Herstellung personalisierter Arzneimitteldosierungen mithilfe innovativer 3D-Drucktechnologie zu ermöglichen.

- April 2024 –MatterHackers hat Source Graphics übernommen, einen in den USA ansässigen Anbieter von 3D-Druckprodukten. Sie gingen eine Partnerschaft mit Formlabs ein, um Fortschritte bei ihren neu gestarteten Projekten mithilfe der Technologien Stereolithographie (SLA) und selektives Lasersintern (SLS) zu erzielen und diese an die Kunden der Fertigungsindustrie zu liefern.

- März 2023 –Neotech AMT hat sich mit APES zusammengetan, um die Reichweite 3D-gedruckter Elektronik in Nordamerika zu erweitern. Diese Partnerschaft ermöglichte es beiden Unternehmen, Ressourcen und Technologien zu teilen, um die Entwicklungs- und Fertigungskapazitäten der additiven Fertigung zu verbessern.

- Januar 2023 –Lithoz stimmte einer Partnerschaft mit Wendt India Ltd. zu, um die Vertriebsaktivitäten in diesem Markt in Indien auszubauen. Durch die Zusammenarbeit wollen die Unternehmen den keramischen 3D-Druck in Indien etablieren und weiterentwickeln.

- Januar 2023 –Der japanische Konzern Nikon hat den industriellen 3D-Druckerhersteller SLM Solutions übernommen. Diese Akquisition half Nikon dabei, seine Präsenz in der integrierten additiven Metallfertigung zu stärken.

BERICHTSBEREICH

Der Forschungsbericht hebt führende Regionen auf der ganzen Welt hervor, um dem Benutzer ein besseres Verständnis des Marktes zu ermöglichen. Darüber hinaus bietet es Einblicke in die neuesten Branchentrends und analysiert Technologien, die auf globaler Ebene in rasantem Tempo eingesetzt werden. Darüber hinaus bietet es Informationen zu den Fahrern und Rückhaltesystemen und hilft dem Leser, umfassende Kenntnisse über den Markt zu erlangen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 21,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

Durch Technologie

Nach Drucktyp

Nach Materialtyp

Auf Antrag

Vom Endbenutzer

Von Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Größenmarkt bis 2034 voraussichtlich 136,76 Milliarden US-Dollar erreichen.

Im Jahr 2025 wird der Markt auf 23,41 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 21,60 % verzeichnen.

Nach Komponenten wird erwartet, dass die Hardware das führende Segment auf dem Markt sein wird.

Erhebliche Investitionen der Regierungen sind ein Schlüsselfaktor für das Marktwachstum.

3D Systems Corporation, The ExOne Company, voxeljet AG, Materialise NV, Hoganas Holding AB und Optomec, Inc. sind die Top-Player auf dem Markt.

Nordamerika hatte den höchsten Marktanteil.

Es wird erwartet, dass der Asien-Pazifik-Raum im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf