Marktgröße, Anteil und globale Branchenanalyse von Industrie 4.0, nach Anwendung (industrielle Automatisierung, Smart Factory und industrielles IoT), nach Branche (Fertigung, Energie und Versorgung, Automobil, Öl und Gas, Luft- und Raumfahrt und Verteidigung, Elektronik und Konsumgüter und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

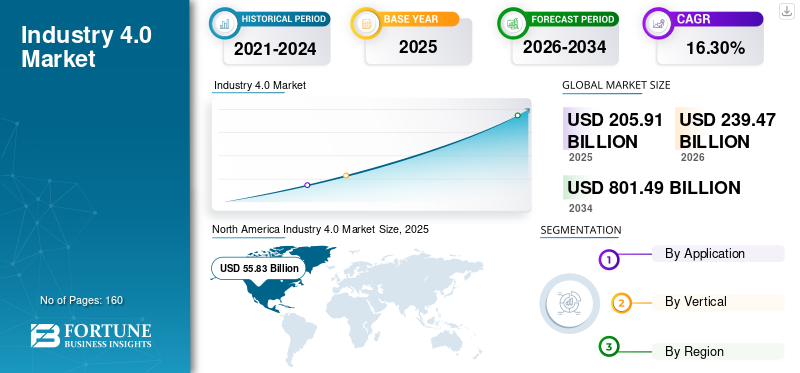

Die globale Marktgröße für Industrie 4.0 wurde im Jahr 2025 auf 205,91 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 239,47 Milliarden US-Dollar im Jahr 2026 auf 801,49 Milliarden US-Dollar im Jahr 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 16,30 % wächst. Nordamerika dominierte den Industrie 4.0-Markt mit einem Marktanteil von 27,12 % 2025, angetrieben durch die weit verbreitete Einführung intelligenter Fertigung und starke staatliche Unterstützung.

Der Markt wird durch die beschleunigte Digitalisierung industrieller Abläufe, die zunehmende Automatisierungsintensität und den anhaltenden Druck auf Hersteller, Produktivität und Widerstandsfähigkeit zu verbessern, angetrieben. Der Industrie-4.0-Markt repräsentiert die Konvergenz von cyber-physischen Systemen, fortschrittlicher Analytik, industrieller Automatisierung und vernetzten Maschinen über Wertschöpfungsketten hinweg. Unternehmen integrieren zunehmend datengesteuerte Steuerungsarchitekturen, um die Produktion, die Anlagennutzung und die Reaktionsfähigkeit der Lieferungen zu optimieren.

Die Einführung von Industrie 4.0 ist nicht mehr auf große Unternehmen beschränkt. Kleine und mittlere Unternehmen setzen zunehmend auf modulare Automatisierung, cloudbasierte Fertigungsausführungssysteme und skalierbare Industrial Internet of Things (IIoT)-Plattformen. Dieser Wandel vergrößert den Industrie-4.0-Markt und verändert gleichzeitig das Kaufverhalten hin zu flexiblen, softwarezentrierten Lösungen. Die Marktstruktur begünstigt Anbieter, die interoperable Systeme anstelle geschlossener Automatisierungsstacks anbieten.

Der Wachstumspfad des Industrie 4.0-Marktes spiegelt eher einen langfristigen Strukturwandel als zyklische Investitionen wider. Hersteller priorisieren betriebliche Transparenz, vorausschauende Wartung und Qualitätssicherung bei volatilen Nachfragebedingungen. Diese Prioritäten sorgen dafür, dass die Ausgaben auch bei makroökonomischer Unsicherheit erhalten bleiben. Infolgedessen wird der Marktanteil der Industrie 4.0 zunehmend von Anbietern erobert, die Hardware, Software und Dienste zu integrierten Lösungen kombinieren.

Aus strategischer Sicht fungiert Industrie 4.0 als Grundschicht für intelligente Fertigung, digitale Liefernetzwerke und industrielle Nachhaltigkeitsinitiativen. Von der Regierung unterstützte industrielle Modernisierungsprogramme verstärken die Akzeptanz zusätzlich. Der Markt bleibt heterogen und wird durch branchenspezifische Automatisierungsreife, regulatorische Umgebungen und die Bereitschaft der Arbeitskräfte geprägt. Trotz ungleicher Akzeptanzraten hat sich Industrie 4.0 von der experimentellen Bereitstellung zur industriellen Kerninfrastruktur entwickelt.

Zu den Akteuren im betrachteten Bereich zählen unter anderem ABB Ltd., Siemens AG und Cognex Corporation. Das Industrie 4.0-Produktangebot von ABB Ltd. umfasst unter anderem Robotik, SPS-Automatisierung, Kontrollraumlösungen sowie Motoren und Generatoren. Ebenso bietet die Siemens AG Gebäudetechnik,Industrielle Automatisierungund Mobilität, unter anderem.

Der zunehmende Trend der Digitalisierung und Internetdurchdringung, der durch den Fokus verschiedener Branchen auf Effizienz und Rentabilität vorangetrieben wird, schafft Marktwachstumschancen. Die jüngsten Fortschritte bei digitalen Technologien und der industriellen Computerisierung haben begonnen, die Möglichkeiten zur Unterbrechung industrieller Wertschöpfungsketten zu erweitern. Mit dem Aufkommen der vierten industriellen Revolution (i4.0) erleben Unternehmen verbesserte Effizienz, geringere Kostenvorteile, gesteigerte Produktion, personalisierte Angebote und, was am wichtigsten ist, die Entwicklung neuer Umsatz- und Geschäftsmodelle.

Im Mai 2021 brachte Robert Bosch Engineering and Business Solutions Private Limited beispielsweise Phantom Edge auf den Markt, um eine Echtzeitansicht der elektrischen Parameter, Informationen auf Geräteebene, des Stromverbrauchs und der Betriebsnutzung bereitzustellen. Der Phantom Edge kombiniert künstliche Intelligenz (KI) und das Internet der Dinge (IoT) und kann in Branchen wie Einzelhandel, industrielle Fertigung, Gesundheitswesen, Landwirtschaft und Mobilität eingesetzt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Industrie 4.0-Markt

- Marktgröße 2025: 205,91 Milliarden US-Dollar

- Marktgröße 2026: 239,47 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 801,49 Milliarden US-Dollar

- CAGR: 16,30 % von 2026–2034

- Nordamerika dominierte den Industrie 4.0-Markt mit einem Anteil von 27,12 % im Jahr 2025.

- Es wird erwartet, dass das Fertigungssegment im Prognosezeitraum den Weltmarkt dominieren wird.

- Das Segment Industrial IoT (IIoT) verzeichnet weiterhin eine starke Akzeptanz in allen Branchen.

Asien-Pazifik

Schnelle industrielle Automatisierung und von der Regierung geleitete digitale Initiativen treiben die regionale Expansion voran.

Nordamerika

Nordamerika erreichte im Jahr 2025 55,83 Milliarden US-Dollar und soll bis 2026 auf 64,94 Milliarden US-Dollar anwachsen.

Europa

Starke Investitionen in Automatisierung und intelligente Fertigung unterstützen weiterhin das Marktwachstum.

UNS.

Große Investitionen in intelligente Fabriken und die Modernisierung der Industrie beschleunigen die Einführung von Industrie 4.0.

Japan

Präzisionsfertigung und Robotikintegration stärken weiterhin den Einsatz von Industrie 4.0.

Mehr lesen

Markttrends für Industrie 4.0

Die vorausschauende Wartung mithilfe der Digital-Twin-Lösung wird ein bedeutender Markttrend sein

Als dieInternet der Dinge (IoT)Da das Thema „Digitale Zwillinge“ in den letzten Jahren immer beliebter wurde, erregten sie große Aufmerksamkeit. Ein digitaler Zwilling ist ein virtuelles Modell, das den Lebenszyklus einer physischen Einheit oder eines physischen Mechanismus verfolgt. Diese Technologie hat es OEM-Herstellern und Automobilherstellern ermöglicht, Geräte und Systeme aus der Ferne zu verfolgen und zu verwalten, indem sie nahezu in Echtzeit Erkenntnisse zwischen der physischen und der digitalen Welt liefert. Um Engpässe zu erkennen, Prozesse zu rationalisieren und innovatives Produktwachstum zu fördern, bietet die digitale Zwillingstechnologie einen beispiellosen Einblick in Anlagen und Produktion.

Unternehmen integrieren die Technologie des digitalen Zwillings, die Betriebsanomalien und Unregelmäßigkeiten in Echtzeit erkennen kann, um einen ganzheitlichen Überblick über die Geräteleistung zu erhalten. Die Wartung und Auffüllung von Ersatzteilen kann im Voraus geplant werden, um die Zeit bis zur Wartung zu verkürzen und kostspielige Anlagenausfälle zu verhindern. Vorausschauende Wartung mit digitalen Zwillingen würde OEMs dabei helfen, neue servicebasierte Umsätze zu generieren und gleichzeitig die Produktzuverlässigkeit zu verbessern. Darüber hinaus bringen Unternehmen auf dem Markt fortschrittliche Lösungen für digitale Zwillinge auf den Markt, die einen besseren Einblick in die Ausrüstung ermöglichen und die betriebliche Effizienz verbessern. Zum Beispiel,

- Im Februar 2020 führte Huawei Technologies Co., Ltd., ein Unternehmen für digitale Technologie mit Hauptsitz in China, digitale Standortzwillinge ein. Diese Lösung erstellt eine exakte digitale Nachbildung eines physischen Standorts und ermöglicht so einen reibungsloseren digitalen Betrieb.

- Im Juni 2020 brachte die Siemens AG die Teamcenter X-Software auf den Markt, die es Unternehmen ermöglicht, PLM-Technologie schnell in funktionale Disziplinen zu integrieren, zu skalieren und zu implementieren. Diese Einführung würde die Erstellung eines digitalen Zwillings mit Stücklistenintegration und Multi-Domain-Design weiter unterstützen.

Die Markttrends von Industrie 4.0 deuten auf eine entscheidende Verlagerung von isolierten Automatisierungsprojekten hin zur unternehmensweiten digitalen Transformation hin. Hersteller streben zunehmend nach vernetzten Produktionsökosystemen, die betriebliche Technologie- und Informationstechnologieumgebungen integrieren. Diese Konvergenz unterstützt die Entscheidungsfindung in Echtzeit und die Prozessoptimierung im geschlossenen Regelkreis über alle Anlagen hinweg.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Kundennachfragetrends legen Wert auf messbare Kapitalrendite statt auf technologische Neuheiten. Käufer bevorzugen Lösungen, die schnelle Effizienzsteigerungen, Energieoptimierung und reduzierte Ausfallzeiten ermöglichen. Abonnementbasierte Softwaremodelle und ergebnisbasierte Serviceverträge gewinnen insbesondere in anlagenintensiven Branchen an Akzeptanz. Diese Präferenzen beeinflussen die Preisstrategien und Lösungspakete der Anbieter.

Zu den Branchentreibern zählen anhaltender Arbeitskräftemangel, steigende Inputkosten und Volatilität in der Lieferkette. Automatisierung und fortschrittliche Analysen mildern Personaleinschränkungen und verbessern gleichzeitig die Vorhersagbarkeit der Produktion. Auch der Wettbewerbsdruck nimmt zu, da digitale Vorreiter ihre Mitbewerber in puncto Kosten, Qualität und Reaktionsfähigkeit übertreffen. Spätanwender sehen sich mit wachsenden Leistungslücken konfrontiert.

Wettbewerbstrends spiegeln Konsolidierung und Ökosystempartnerschaften wider. Automatisierungsanbieter arbeiten mit Cloud-Anbietern, Industriesoftwarefirmen und Systemintegratoren zusammen, um End-to-End-Angebote bereitzustellen. Die Akquisitionen zielen auf Analyse-, künstliche Intelligenz- und Edge-Computing-Funktionen ab. Die Differenzierung hängt zunehmend von der Softwaretiefe und nicht von der Hardwaregröße ab.

FAHRFAKTOREN

Der zunehmende Einsatz von Industrierobotern und die steigende Nachfrage nach industrieller Automatisierung treiben das Marktwachstum voran

In den letzten Jahrzehnten haben sich Roboter von unerschwinglich teuren Maschinen mit minimalen Fähigkeiten zu kostengünstigen Maschinen entwickelt, die ein breites Spektrum an Aufgaben ausführen können.IndustrieroboterInsbesondere sind sie weltweit weit verbreitet. Den neuesten Trends in der Robotikbranche zufolge werden Industrieroboter zunehmend in Fertigungszentren eingesetzt, was schnelle Fortschritte, Entwicklungen und Weiterentwicklungen vorantreibt.

Der verarbeitende Sektor verzeichnet eine wachsende Akzeptanz der Robotiktechnik und -technologie in seinen Produktionsprozessen, angetrieben durch die raschen Fortschritte in der Robotik. Industrieroboter sind vielseitig einsetzbare, automatisch gesteuerte und programmierbare Manipulatoren. Schweißen, schweres Heben, Bügeln, Montieren, Kommissionieren und Positionieren, Palettieren, Produktinspektion und -prüfung sind nur einige der beliebten Industrieroboteranwendungen, die allesamt erhebliche menschliche Ausdauer, Geschwindigkeit und Präzision erfordern.

Nach Angaben der International Federation of Robotics (IFR) wurden im Jahr 2021 weltweit rund 486.800 Einheiten ausgeliefert. Industrieroboter erledigen wiederholbare Aufgaben und machen menschliche Arbeitskraft überflüssig. Darüber hinaus können sie gefährlichen und externen Risiken ausgesetzt sein, die Menschen nicht bewältigen können. Daher wird die Robotiktechnologie ein zentraler Trend in der Branche sein.

- Beispielsweise brachte ABB Ltd im Februar 2021 den SWIFTI-Cobot auf den Markt. Diese kollaborative Roboterfamilie bietet erhöhte Sicherheit, die Präzision eines Industrieroboters, Robustheit und Benutzerfreundlichkeit bei hoher Geschwindigkeit für verschiedene Anwendungen, einschließlich Fertigung und Logistik.

Hersteller stehen unter ständigem Druck, Kosten zu senken und den Durchsatz zu verbessern. Industrie 4.0-Technologien ermöglichen vorausschauende Wartung, Prozessautomatisierung und Leistungsüberwachung in Echtzeit. Es gibt Belege dafür, dass die Ausfallzeiten reduziert und die Anlagenauslastung verbessert werden. Die Auswirkungen sind in der diskreten Fertigung und in Prozessindustrien mit hoher Kapitalintensität am stärksten.

Alternde Belegschaften und technischer Arbeitskräftemangel treiben die Einführung der Automatisierung voran. Intelligente Maschinen und Entscheidungsunterstützungssysteme gleichen Personallücken aus. Dieser Treiber ist besonders relevant in fortgeschrittenen Volkswirtschaften und exportorientierten Produktionszentren. Die jüngsten Störungen haben Schwachstellen in globalen Produktionsnetzwerken offengelegt. Industrie 4.0 ermöglicht durchgängige Transparenz und adaptive Planung. Digital vernetzte Fabriken reagieren schneller auf Nachfrageschwankungen. Die Automobil-, Elektronik- und Konsumgüterbranche ist hochsensibel.

Branchen sind mit strengeren Qualitäts-, Rückverfolgbarkeits- und Sicherheitsanforderungen konfrontiert. Automatisierte Inspektion, Datenprotokollierung und digitale Dokumentation reduzieren Compliance-Risiken. Am stärksten betroffen sind regulierte Sektoren wie Luft- und Raumfahrt, Verteidigung und Pharma. FallenSensor, Konnektivität und Cloud-Computing-Kosten senken die Einführungsbarrieren. Skalierbare Plattformen unterstützen die schrittweise Bereitstellung. Dieser Treiber erweitert den adressierbaren Markt bei kleinen und mittleren Unternehmen.

EINHALTENDE FAKTOREN

Datenrisiken im Zusammenhang mit der Integration fortschrittlicher Technologien zur Einschränkung des Wachstums

Die Integration und Implementierung von Branchenlösungen bietet mehrere Vorteile, birgt jedoch auch Risiken, die die Geschäftsentwicklung in naher Zukunft behindern könnten. Es wird erwartet, dass Daten- und Sicherheitsherausforderungen im Zusammenhang mit der Implementierung fortschrittlicher Technologien das Marktwachstum behindern. Laut einer 2021 vom Cybercrime Magazine veröffentlichten Studie erreichten die Kosten der Cyberkriminalität im Jahr 2021 weltweit 6,0 Billionen US-Dollar und werden bis 2025 voraussichtlich 10,5 Billionen US-Dollar erreichen. Industrie 4.0-Systeme können Hacker aufgrund ihrer inhärenten Anfälligkeit für Angriffe nicht daran hindern, auf die Daten des Herstellers zuzugreifen und sensible Informationen zu sammeln. Daher besteht die Notwendigkeit, das Bewusstsein für solche Bedrohungen zu schärfen und die Notwendigkeit von Cybersicherheitslösungen auf allen Ebenen organisatorischer Netzwerke zu verstehen.

Trotz der starken Dynamik bremsen mehrere Einschränkungen das Tempo der Marktexpansion von Industrie 4.0. Integrierte Automatisierungsprojekte erfordern Investitionen in Hardware, Software und Integrationsdienste. Budgetbeschränkungen verzögern die Einführung, insbesondere bei kleineren Herstellern. Diese Zurückhaltung ist in kostensensiblen Regionen am deutlichsten sichtbar.

Viele Einrichtungen verfügen über veraltete Geräte ohne digitale Schnittstellen. Nachrüstung erhöht die Projektkomplexität und das Risiko. Branchen mit langen Lebenszyklen von Anlagen sehen sich mit langsameren Übergangsfristen konfrontiert. Eine erweiterte Konnektivität erhöht die Gefährdung durch Cyber-Bedrohungen. Hersteller bleiben bei der Weitergabe von Betriebsdaten zurückhaltend. Compliance-Unsicherheit verlangsamt die Cloud-Einführung in regulierten Märkten.

Die digitale Transformation erfordert neue Fähigkeiten und kulturelle Anpassung. Fachkräftemangel und Widerstand gegen die Automatisierung behindern die Umsetzung. Dieses Problem betrifft traditionelle Fertigungscluster. Inkonsistente Industriestandards erschweren die Systemintegration. Das Risiko einer Lieferantenbindung bleibt ein Problem. Diese Probleme schränken die Skalierbarkeit über mehrere Standorte hinweg ein.

Marktchancen

Der Industrie 4.0-Markt bietet erhebliche Chancen in Bezug auf Technologie, Geografie und Geschäftsmodelle.

Zu den wachstumsstarken Segmenten gehören intelligente Fabriken, digitale Zwillinge und industrielle Analyseplattformen. Hersteller investieren zunehmend in virtuelle Inbetriebnahme, Simulation und vorausschauende Optimierung. Diese Anwendungen sorgen für eine schnelle Amortisation und betriebliche Transparenz. Es bestehen weiterhin Marktlücken bei Lösungen für den Mittelstand, die auf kleine und mittlere Unternehmen zugeschnitten sind. Vereinfachte Bereitstellung, modulare Preise und Cloud-native Architekturen sind nach wie vor unzureichend vertreten. Anbieter, die diese Lücke schließen, können ihre Marktreichweite erweitern.

Technologiegetriebene Möglichkeiten konzentrieren sich auf künstliche Intelligenz am Rande, autonome Systeme und geschlossene Qualitätskontrolle. Die Integration von Nachhaltigkeitskennzahlen in Produktionssysteme unterstützt die Einhaltung gesetzlicher Vorschriften und die Energieoptimierung. Die größten geografischen Expansionsmöglichkeiten bestehen im asiatisch-pazifischen Raum und in Teilen Lateinamerikas, wo sich die industrielle Modernisierung beschleunigt. Staatliche Anreize und Infrastrukturinvestitionen unterstützen die Einführung.

Regulatorische und politische Rahmenbedingungen begünstigen zunehmend die digitale Fertigung durch Steueranreize, Innovationszuschüsse und Nachhaltigkeitsauflagen. Umwelt-, Sozial- und Governance-Ziele stehen im Einklang mit Industrie 4.0 durch Energieeffizienz, Abfallreduzierung und transparente Berichterstattung.

Marktsegmentierungsanalyse für Industrie 4.0

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Industrielles IoT (IIoT) wird im Prognosezeitraum an Dynamik gewinnen

Basierend auf der Anwendung wird der Markt in industrielle Automatisierung, Smart Factory und industrielles IoT unterteilt. Industrial IoT (IoT im Industriesektor) vereint die Fortschritte zweier transformativer Revolutionen. Die möglichen Vorteile der IoT-Technologie haben mehrere Hersteller von Industrieanlagen dazu motiviert, IoT einzuführen. Durch die drahtlose Verbindung von Industrieanlagen und die Erfassung von Sensordaten können Hersteller den aktuellen Zustand von Maschinen abschätzen, die Leistung verbessern und potenzielle Ausfälle bei der Planung von Wartungsprogrammen identifizieren. Die industrielle Automatisierung bietet eine breite Palette von Technologien, die dazu beitragen, menschliche Eingriffe zu reduzieren. Darüber hinaus trägt es zur Flexibilität und Qualität der Herstellungsprozesse bei.

Zu den Automatisierungslösungen gehören speicherprogrammierbare Steuerungen, verteilte Steuerungssysteme, Robotik und fortschrittliche Bewegungssteuerung mit integrierter digitaler Schnittstelle. Diese Systeme integrieren zunehmend Analysen und Konnektivität und verwandeln die traditionelle Automatisierung in adaptive Produktionsplattformen. Die Akzeptanz ist in Produktionsumgebungen mit hohen Stückzahlen am stärksten, in denen Konsistenz, Betriebszeit und Durchsatz über die Wettbewerbsfähigkeit entscheiden.

Smart Factory-Anwendungen stellen das am schnellsten wachsende Segment des Industrie 4.0-Marktes dar. Im Gegensatz zur herkömmlichen Automatisierung legen intelligente Fabriken Wert auf End-to-End-Konnektivität, Echtzeit-Intelligenz und selbstoptimierende Prozesse. Diese Umgebungen integrieren digitale Zwillinge, Fertigungsausführungssysteme und fortschrittliche Analysen, um Produktion, Qualität und Logistik zu synchronisieren. Smart-Factory-Einsätze reichen über die Werkstatt hinaus und verbinden Lieferanten, Lager und Vertriebsnetzwerke. Dieser Anwendungsbereich zieht Investitionen von Herstellern an, die eher auf langfristige Widerstandsfähigkeit als auf schrittweise Effizienzsteigerungen abzielen.

Industrielle Internet-of-Things-Anwendungen ermöglichen die Datenschicht, die Industrie 4.0-Architekturen zugrunde liegt. IIoT-Plattformen verbinden Sensoren, Maschinen und Anlagen mit zentralen oder Edge-basierten Analysesystemen. Diese Anwendung unterstützt vorausschauende Wartung, Energieoptimierung und Zustandsüberwachung in verteilten Betrieben. Der IIoT-Marktanteil in der Industrie 4.0 wächst weiter, da die Konnektivitätskosten sinken und die Interoperabilität verbessert wird. Besonders ausgeprägt ist die Akzeptanz in anlagenintensiven Branchen, in denen ungeplante Ausfallzeiten ein erhebliches finanzielles Risiko darstellen.

Durch vertikale Analyse

Die Fertigung soll in den kommenden Jahren den größtmöglichen Marktanteil erobern

Basierend auf der Vertikale ist der Markt weiter unterteilt in Fertigung, Energie und Versorgung, Automobil, Öl und Gas, Luft- und Raumfahrt und Verteidigung, Elektronik und Konsumgüter und andere.

Es wird geschätzt, dass das Fertigungssegment im Prognosezeitraum den Weltmarkt dominieren wird. Die Automobil-, Transport- und Chemiesegmente werden voraussichtlich die vielversprechendsten Branchen für die Implementierung von i4.0 sein. Der Einsatz von intelligente Roboter& Maschinen im verarbeitenden Gewerbe ist in den letzten Jahren stark gestiegen. Derzeit wird in Forschung und Entwicklung investiert, um ein integriertes System zu entwerfen, das es Robotern und Menschen ermöglicht, über sensorisch vernetzte Mensch-Maschine-Schnittstellen bei komplexen Aufgaben zusammenzuarbeiten.

Das verarbeitende Gewerbe leistet den größten Beitrag zur Gesamtgröße des Industrie 4.0-Marktes. Fertigungs- und Prozesshersteller setzen Industrie 4.0-Lösungen ein, um dem Margendruck, der Kundennachfrage nach kundenspezifischen Anpassungen und der Liefervolatilität entgegenzuwirken. Automobil- und Elektronikhersteller sind aufgrund komplexer Produktionsabläufe und globalisierter Lieferketten führend bei der Einführung. Fertigungsinvestitionen priorisieren zunehmend softwaredefinierte Funktionen, was einen Wandel von der hardwarezentrierten Automatisierung hin zu datengesteuerten Abläufen widerspiegelt.

Die Akzeptanz fortschrittlicher Lösungen wird im Automobilsektor im Prognosezeitraum hoch sein. Mit Technologie ausgestattete Anlagen können die Produktionsanlagen und -prozesse verfolgen, um mögliche Probleme zu erkennen, bevor sie zu Produktionsausfällen führen. Automobilhersteller, die i4.0-ready sind, können auch einzelne Fahrzeuge konfigurieren und so die Lieferzeit verkürzen. Hersteller müssen Fahrzeugkonfigurationen konfigurieren, um den sich ändernden Kundenanforderungen gerecht zu werden. Im Gegensatz zur herkömmlichen Automobilproduktion ermöglicht das IIoT-fähige Gerät eine individuelle Anpassung, beispielsweise des Armaturenbretts und des Lenkrads. Darüber hinaus ist das Konzept selbstfahrender Fahrzeuge dank i4.0 Realität geworden. Unternehmen im gesamten Automobil-Ökosystem investieren stark in Produkt- und Herstellungsprozessinnovationen, um angesichts des rasanten technologischen Fortschritts wettbewerbsfähig zu bleiben.

Die Energie- und Versorgungsbranche verzeichnet eine wachsende Akzeptanz, die durch Netzmodernisierung, Anlagenüberwachung und Einhaltung gesetzlicher Vorschriften vorangetrieben wird. Industrie 4.0-Technologien unterstützen die Echtzeitüberwachung von Erzeugungsanlagen, Übertragungsinfrastruktur und Verbrauchsmustern. Versorgungsunternehmen nutzen fortschrittliche Analysen, um die Zuverlässigkeit zu verbessern, verteilte Energieressourcen zu verwalten und Wartungszyklen zu optimieren – diese Branche legt Wert auf Cybersicherheit, Systemredundanz und die Einhaltung gesetzlicher Vorschriften und prägt die Auswahlkriterien für Anbieter.

Bei Automobilanwendungen stehen Flexibilität, Rückverfolgbarkeit und Qualitätssicherung im Vordergrund. Industrie 4.0 ermöglicht schnelle Modellwechsel, automatisierte Inspektion und synchronisierte Lieferantenintegration. Die Produktion von Elektrofahrzeugen beschleunigt digitale Investitionen weiter, angetrieben durch neue Komponentenarchitekturen und strenge Qualitätsanforderungen. Automobilhersteller gehören zu den ersten Anwendern digitaler Zwillinge und geschlossener Produktionssteuerung und beeinflussen die breiteren Markttrends der Industrie 4.0.

Bei der Einführung von Öl und Gas stehen Betriebssicherheit, Anlagenintegrität und Fernüberwachung im Mittelpunkt. Industrie 4.0-Anwendungen unterstützen die vorausschauende Wartung von Bohrgeräten, Pipelines und Raffinerien. Raue Betriebsumgebungen steigern die Nachfrage nach robusten Sensoren und Edge-Analysen. Diese Branche ist zwar kapitalintensiv, weist jedoch vorsichtige Einführungszyklen auf, die von der Volatilität der Rohstoffpreise und der regulatorischen Kontrolle beeinflusst werden.

Bei Luft- und Raumfahrt- und Verteidigungsanwendungen stehen Präzision, Compliance und Rückverfolgbarkeit über den gesamten Lebenszyklus im Vordergrund. Industrie 4.0-Lösungen unterstützen komplexe Montageprozesse, digitale Qualitätsaufzeichnungen und ein sicheres Datenmanagement. Aufgrund der strengen Zertifizierungsanforderungen bleibt die Einführung selektiv, bietet jedoch einen hohen Mehrwert durch weniger Nacharbeiten und eine verbesserte Programmtransparenz.

Elektronik- und Konsumgüterhersteller nutzen Industrie 4.0, um kurze Produktlebenszyklen und Nachfrageschwankungen zu bewältigen. Automatisierung in Kombination mit Analysen ermöglicht eine schnelle Skalierung und lokalisierte Produktion. Diese Branche zeigt großes Interesse an flexibler Automatisierung und cloudbasierten Fertigungsplattformen.

REGIONALE EINBLICKE

Geografisch ist der Markt in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika.

Nordamerika

North America Industry 4.0 Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerikanische Unternehmen nehmen es zunehmend auf Intelligente Fertigung, und es wird erwartet, dass die Region den Markt dominieren wird. Die meisten Fabriken auf dem Markt sind mittlerweile mit neuen Maschinen und Smart-Factory-Technologie ausgestattet, was anderen Unternehmen den Übergang von der konventionellen zur Smart-Fertigung ermöglicht. Wichtige Marktteilnehmer, staatliche Initiativen und steigende Mittel für Forschungs- und Entwicklungsaktivitäten sind entscheidende Faktoren, die Nordamerika zu einer dynamischen Region für das Wachstum des Marktes machen. Nordamerika hielt im Jahr 2026 den dominierenden Anteil mit einem Wert von 64,94 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 55,83 Milliarden US-Dollar den führenden Anteil.

Die Marktanalyse für Industrie 4.0 in Nordamerika deutet auf eine stetige Expansion hin, die durch eine fortschrittliche Fertigungsinfrastruktur und starke Technologie-Ökosysteme unterstützt wird. Die Region trägt aufgrund produktivitätsorientierter Investitionen einen erheblichen Anteil zum globalen Markt für Industrie 4.0 bei. Unternehmen legen Wert auf Automatisierung, Analyse und Cybersicherheit. Günstige Geschäftsumgebungen und die digitale Bereitschaft unterstützen eine nachhaltige Akzeptanz.

Industrie 4.0-Markt der Vereinigten Staaten

Der US-amerikanische Industrie-4.0-Markt führt das regionale Wachstum durch groß angelegte industrielle Modernisierung und softwaregesteuerte Innovation an. Hersteller investieren stark in intelligente Fabriken und industrielle Analytik, um Arbeitsengpässen entgegenzuwirken. Bundesinitiativen und privates Kapital verstärken den Technologieeinsatz, während die Wettbewerbsintensität die Einführung beschleunigt.

Europa

Europa hatte im Jahr 2021 den zweitgrößten Anteil am globalen Industrie 4.0-Markt. Die europäische Industrie hat erhebliche Investitionen in Technologien und Fähigkeiten getätigt, um ihre Position auf dem Weltmarkt zu behaupten. Der Einsatz vernetzter Objekte und Automatisierung hat die deutsche Fertigung verändert und die vierte industrielle Revolution eingeläutet. Die Etablierung von Konnektivität, vernetzten Objekten, Echtzeit-Datenverarbeitung und allgegenwärtiger Information führt zu einem Paradigmenwechsel in der Industrie. Technologiegiganten wie Siemens, Honeywell und General Electric gehören zu den ersten Anwendern von i4.0 und sind bei der Implementierung weit vorne.

Die europäische Industrie 4.0-Marktanalyse spiegelt eine starke Ausrichtung auf regulatorische Rahmenbedingungen und Industriestandards wider. Die Region legt Wert auf Interoperabilität, Nachhaltigkeit und Arbeitsintegration. Europa hält einen beträchtlichen Anteil am Industrie 4.0-Markt, unterstützt durch fortschrittliche technische Fähigkeiten und koordinierte politische Unterstützung.

Deutschland Industrie 4.0-Markt

Deutschlands Industrie 4.0-Marktleistung bleibt einflussreich, angetrieben durch seine Führungsrolle in der industriellen Automatisierung und Standardentwicklung. Deutsche Hersteller setzen auf Industrie 4.0, um ihre globale Wettbewerbsfähigkeit zu wahren und ihre Exportleistung zu stärken. Eine starke Integration zwischen Ausrüstungslieferanten und Herstellern fördert die Innovation.

Industrie 4.0-Markt im Vereinigten Königreich

Der britische Markt für Industrie 4.0 zeigt eine selektive, aber dennoch beschleunigte Einführung. Die Investitionen konzentrieren sich auf die Sektoren fortschrittliche Fertigung, Luft- und Raumfahrt und Automobil. Initiativen für digitale Kompetenzen und Reformen der Industriestrategie unterstützen das Marktwachstum trotz makroökonomischer Unsicherheit.

Asien-Pazifik

Der asiatisch-pazifische Markt wird von Japan, China und Südkorea angeführt, die durch ihre umfangreichen Bemühungen zur Einführung industrieller Automatisierung und zur Implementierung disruptiver Technologien in ihren Fertigungswertschöpfungsketten vorangetrieben werden. Der Plan umfasst die Top-10-Branchen, darunter Halbleiter, fortschrittliche Robotik, Elektroautos und künstliche Intelligenz. Diese staatlich gelenkte Industriepolitik zielt darauf ab, China in der globalen High-Tech-Fertigung zur Vormachtstellung zu machen und orientiert sich am i4.0-Entwicklungsplan der deutschen Regierung. Japan hat sein Programm „Society 5.0“ ins Leben gerufen, um wirtschaftliche, soziale und industrielle Herausforderungen anzugehen.

- Beispielsweise hat die Siemens AG im September 2020 ein Advanced Manufacturing Transformation Center (AMTC) in Südostasien zur Unterstützung von i4.0 eröffnet. Dadurch werden Unternehmen in Südostasien Schulungen, Unterstützung und Anleitung bereitgestellt.

Die Marktanalyse für Industrie 4.0 im asiatisch-pazifischen Raum zeigt das weltweit schnellste Wachstum, angetrieben durch groß angelegte industrielle Expansion und staatlich geführte Digitalisierungsprogramme. Das Wachstum des Industrie 4.0-Marktes in der Region wird durch Produktionsgröße, zunehmende Automatisierungsintensität und Infrastrukturinvestitionen vorangetrieben.

Japans Industrie 4.0-Markt

Japans Markteinführung von Industrie 4.0 legt Wert auf Präzisionsfertigung und die Integration von Robotik. Japanische Firmen konzentrieren sich auf intelligente Automatisierung, um der Alterung der Belegschaft entgegenzuwirken und ihre Qualitätsführerschaft zu behaupten. Ein starkes industrielles Erbe unterstützt eine schrittweise, aber nachhaltige Einführung.

Chinas Industrie 4.0-Markt

Die Expansion des chinesischen Industrie-4.0-Marktes spiegelt die nationalen Prioritäten für die Modernisierung der Industrie wider. Große Hersteller investieren aggressiv in intelligente Fabriken, IIoT-Plattformen und heimische Automatisierungstechnologien. Politische Unterstützung und Größenvorteile positionieren China als einen wichtigen Faktor für das globale Wachstum.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Lateinamerika und Naher Osten Amerika

Die Marktanalyse der Industrie 4.0 in Lateinamerika deutet auf eine zunehmende Akzeptanz hin, die durch die Modernisierung der Fertigung und Nearshoring-Trends vorangetrieben wird. Die Investitionen bleiben uneinheitlich, nehmen jedoch in den Bereichen Automobil und Konsumgüter zu. Infrastrukturlücken stellen neben langfristigen Chancen auch Herausforderungen dar. Die Marktanalyse für Industrie 4.0 im Nahen Osten und in Afrika zeigt, dass sich die frühe Einführung auf Energie, Versorgungsunternehmen und Industriezentren konzentriert. Die digitale Transformation unterstützt betriebliche Effizienz- und Diversifizierungsstrategien. Aufgrund von Kapitalbeschränkungen und der Verfügbarkeit von Fachkräften bleibt die Einführung selektiv.

In Lateinamerika, im Nahen Osten und in Afrika wird die vierte industrielle Revolution durch Regierungsinitiativen und die Erkenntnis der Bedeutung der Einführung digitaler Technologien zur Aufrechterhaltung des globalen Marktes unterstützt. Beispielsweise plante die Regierung des Nahen Ostens im Oktober 2020, die Industrie 4.0-Revolution durch eine Partnerschaft mit dem Weltwirtschaftsforum voranzutreiben. Die Fortschritte in der Wirtschaft der VAE unterstreichen auch ihre Fähigkeit, durch die Bewältigung wichtiger Herausforderungen der digitalen Transformation und des technologischen Fortschritts weltweit führend zu werden. Ziel der Strategie ist es, die Position des Landes als globaler Knotenpunkt zu stärken und die Unterstützung der nationalen Wirtschaft auszubauen. Auch in Brasilien haben führende Akteure Partnerschaften geschlossen, um den Einsatz technologischer Ressourcen zu beschleunigen und die Einführung fortschrittlicher Technologien zu beschleunigen.

Wettbewerbslandschaft der Industrie 4.0

Wichtige Akteure verfolgen verschiedene Strategien wie Fusionen und Übernahmen, um ihre Position auf dem Markt zu behaupten.

Oracle Corporation, Cisco Systems Inc. und andere gehören zu den Hauptakteuren auf dem Markt. Sie setzen derzeit fortschrittliche Lösungen ein, die in digitale Zwillinge integriert sind3D-Druck, unter anderem. Darüber hinaus zwingt der intensive Marktwettbewerb wichtige Akteure dazu, sich auf Akquisitionsstrategien zu konzentrieren, um ihre Position zu stärken. Zum Beispiel,

- Februar 2021– Software und SAP SE haben sich zusammengetan, um die S/4HANA Cloud von SAP mit der Analyseplattform TrendMiner der Software AG zu kombinieren. Diese Allianz wird sensorgenerierte Daten in die Analyse für Unternehmen einbringen, die nach Industrie 4.0-Lösungen suchen.

- Februar 2021– ABB Ltd. hat GoFa ins Leben gerufen, um Arbeiter bei ergonomischen und sich wiederholenden Aufgaben zu unterstützen. Darüber hinaus wird die Markteinführung die wachsende Nachfrage nach Robotern unterstützen, die in der Lage sind, schwerere Nutzlasten zu handhaben und so die Flexibilität und Produktivität zu steigern.

- März 2020– Cisco Systems Inc. hat mit der Microsoft Corporation zusammengearbeitet, um eine nahtlose Datenorchestrierung von Cisco IoT Edge bis zur Azure IoT Cloud zu ermöglichen. Durch diese Zusammenarbeit erhalten Kunden eine vorintegrierte IoT-Edge-to-Cloud-Anwendungslösung und einen nahtlosen Datenfluss über das IoT-Edge.

Die Wettbewerbslandschaft des Industrie 4.0-Marktes ist durch eine Mischung aus etablierten globalen Automatisierungsunternehmen, Industriesoftwarespezialisten, Cloud-Dienstleistern und Nischentechnologieunternehmen gekennzeichnet. Die Marktpositionierung hängt zunehmend von der Fähigkeit ab, integrierte, interoperable Lösungen bereitzustellen, die Hardware, Software und Lebenszyklusdienste umfassen. Anbieter mit starken Portfolios in den Bereichen industrielle Automatisierung, Analyse und Konnektivität erobern einen größeren Anteil des Industrie 4.0-Marktes, indem sie auf komplexe, standortübergreifende Bereitstellungsanforderungen eingehen.

Etablierte Automatisierungsanbieter nutzen umfassendes Fachwissen, Vorteile bei der installierten Basis und langfristige Kundenbeziehungen. Ihre Stärken liegen in Zuverlässigkeit, Sicherheitskonformität und globalen Servicenetzwerken. Allerdings stehen diese Unternehmen häufig vor Herausforderungen in Bezug auf Software-Agilität und Cloud-native Innovation, was zu strategischen Partnerschaften und Übernahmen führt. Ihre Wettbewerbsstrategien konzentrieren sich auf den Ausbau digitaler Plattformen und die Einbettung von Intelligenz in traditionelle Steuerungssysteme.

Industrielle Software- und Plattformanbieter differenzieren sich durch fortschrittliche Analysen, künstliche Intelligenz und digitale Zwillingsfunktionen. Diese Akteure profitieren von schnelleren Innovationszyklen und skalierbaren Architekturen. Ihre Hauptschwäche bleibt die begrenzte Kontrolle über physische Vermögenswerte, die eine enge Zusammenarbeit mit den Geräteherstellern erfordert. Die Strategie konzentriert sich auf die Entwicklung von Ökosystemen und branchenspezifische Lösungen.

Cloud- und Technologieunternehmen spielen eine immer einflussreichere Rolle, indem sie Infrastruktur, Datenplattformen und Edge-Computing-Dienste bereitstellen. Zu ihren Stärken zählen Skalierbarkeit, Investitionen in Cybersicherheit und Entwickler-Ökosysteme. Einschränkungen ergeben sich aus begrenztem Wissen über industrielle Prozesse und Bedenken hinsichtlich der Datensouveränität. Der strategische Fokus liegt auf hybriden Architekturen und der Ausrichtung auf Compliance.

Kleinere spezialisierte Unternehmen tragen zu Innovationen in Bereichen wie maschinelles Sehen, vorausschauende Wartung und Edge Analytics bei. Obwohl sie technologisch fortgeschritten sind, stehen sie vor Herausforderungen bei der Skalierung und Integration. Insgesamt treibt die Wettbewerbsintensität die Konsolidierung, die Bildung von Partnerschaften und eine Verlagerung hin zu ergebnisorientierten Wertversprechen voran.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- ABB AG (Schweiz)

- Siemens AG (Deutschland)

- Cognex Corporation(UNS.)

- Schneider Electric SE (Frankreich)

- Honeywell International Inc. (USA)

- Emerson Electric Co. (USA)

- Rockwell Automation, Inc. (USA)

- General Electric Company (USA)

- Robert Bosch GmbH (Deutschland)

- Cisco Systems Inc.(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024:Siemens erweiterte sein industrielles Digitalisierungsportfolio durch eine verbesserte Integration künstlicher Intelligenz in seine Automatisierungssoftware-Suite mit dem Ziel, die vorausschauende Wartung und die Produktionsoptimierung in Echtzeit in diskreten Fertigungsumgebungen zu verbessern.

- Juni 2024:Rockwell Automation kündigte eine strategische Zusammenarbeit mit Cloud-Technologiepartnern zur Stärkung der industriellen Edge-Analysefähigkeiten an, mit dem Ziel einer verbesserten Datenverarbeitungslatenz und Cybersicherheitsresistenz für groß angelegte Smart-Factory-Implementierungen.

- Oktober 2024:Schneider Electric hat seine Industrie 4.0-Angebote durch die Einführung nachhaltigkeitsorientierter digitaler Fertigungstools weiterentwickelt, die darauf ausgelegt sind, Energieoptimierung, Emissionsüberwachung und Produktionseffizienz in einheitliche Industrieplattformen zu integrieren.

- März 2025:ABB hat Robotik- und Automatisierungslösungen der nächsten Generation auf den Markt gebracht, die maschinelles Lernen und autonome Steuerungsfunktionen umfassen und eine flexible Fertigung und schnellere Umrüstungen in Produktionslinien für die Automobil- und Elektronikindustrie unterstützen.

- August 2025:Honeywell stärkte seine industriellen Internet-of-Things-Fähigkeiten durch Plattformverbesserungen mit Schwerpunkt auf Asset-Performance-Management und Remote-Betrieb und erfüllte Zuverlässigkeits- und Sicherheitsanforderungen in der Energie- und Prozessindustrie.

BERICHTSBEREICH

Der Forschungsbericht bietet eine eingehende Analyse des Industrie 4.0-Marktes. Der Schwerpunkt liegt auf Schlüsselaspekten, darunter führende Unternehmen, Anwendungen und die Einführung fortschrittlicher Technologien in mehreren Branchen. Darüber hinaus bietet es Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren hebt der Bericht auch mehrere Schlüsselfaktoren hervor, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Anwendung, Branche und Region |

|

Auf Antrag |

|

|

Nach Vertikal |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Markt bis 2034 voraussichtlich 801,49 Milliarden US-Dollar erreichen.

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 205,91 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 16,3 % wächst.

Es wird erwartet, dass das industrielle IoT-Segment im Prognosezeitraum marktführend sein wird.

Der zunehmende Einsatz von Industrierobotern ist einer der Haupttreiber.

Siemens AG, Cognex Corporation, Schneider Electric SE, Honeywell International Inc., Emerson Electric Co., Rockwell Automation, Inc., General Electric Company und Robert Bosch GmbH sind die Top-Unternehmen auf dem Markt.

Vertikal betrachtet hält das Fertigungssegment den größten Markt mit einem Anteil von 27,12 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

(Beachten Sie, dass der Zweck der folgenden Liste darin besteht, die Vollständigkeit der Studien hervorzuheben, die zum Verständnis des Ökosystems und/oder zur Schätzung der Marktgröße beitragen

Dies bedeutet nicht unbedingt, dass alle unten aufgeführten Unternehmen im Bericht vorgestellt werden. Bitte verweisenAbschnitt „Firmenprofile“. Weitere Einzelheiten zur Liste der im Bericht vorgestellten Unternehmen finden Sie hier.

Allerdings sind wir auf Anfrage auch offen für die Profilierung weiterer Unternehmen.

- ABB Ltd

- AIBrain

- Amazon Web Services

- Ansys

- BASLER AG

- Cisco Systems, Inc.

- Cognex Corporation

- Denso Corporation

- Emerson Electric Co.

- Fanuc Corporation

- General Electric Company

- Allgemeine Vision

- Google Inc

- Hewlett Packard Enterprise Company

- Honeywell International Inc.

- Intel Corporation

- International Business Machines Corporation

- KUKA

- L&T Technology Services (LTTS)

- Microsoft Corporation

- Mitsubishi Electric Corp.

- QUALCOMM INC.

- Robert Bosch GmbH

- Rockwell Automation, Inc.

- SAP SE

- Schneider Electric SE

- Siemens AG

- Stratasys LTD.

- U-BLOX

- Yaskawa

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf