Marktgröße, Anteil und Branchenanalyse für medizinische Bildgebung, nach Typ (Magnetresonanztomographie, Computertomographie, Röntgen, Ultraschall und molekulare Bildgebung), nach Anwendung (Kardiologie, Neurologie, Orthopädie, Gynäkologie, Onkologie und andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken, diagnostische Bildgebungszentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

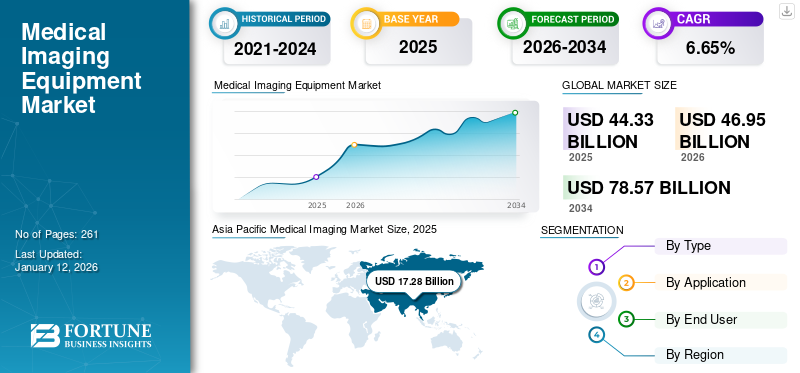

Der weltweite Markt für medizinische Bildgebung wurde im Jahr 2025 auf 44,33 Milliarden US-Dollar geschätzt und wird voraussichtlich von 46,9 Milliarden US-Dollar im Jahr 2026 auf 78,57 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,65 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für medizinische Bildgebung mit einem Marktanteil von 38,98 % im Jahr 2025.

Medizinische Bildgebung ist eine nicht-invasive Technologie, die sich auf die Anwendung von Bildanalysemethoden wie Röntgenstrahlen, Computertomographie, Ultraschall und anderen bezieht. Es hilft bei der Diagnose und Behandlung verschiedener Erkrankungen, darunter Krebs, neurologische Störungen und gynäkologische Erkrankungen. Die zunehmende Inzidenz chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen und andere Erkrankungen sowie die Neuausrichtung des Gesundheitssystems haben zu einer stärkeren Betonung der Früherkennung geführt. Nach Angaben der Centers for Disease Control and Prevention (CDC) waren im Jahr 2021 allein in den USA jährlich schätzungsweise 18,2 Millionen Erwachsene von der koronaren Herzkrankheit (KHK) betroffen.

Unter diagnostischer Bildgebung versteht man die Verwendung verschiedener Bildgebungsmodalitäten, um für diagnostische und therapeutische Zwecke visuelle Darstellungen des Inneren eines Körpers zu erhalten. Dazu gehören verschiedene Arten von Modalitäten, die zur Aufnahme von Bildern des menschlichen Körpers zur Diagnose und Behandlung von Krankheiten verwendet werden, was eine entscheidende Rolle bei der Verbesserung der allgemeinen Gesundheit spielt.

Die steigende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs, Orthopädie und Diabetes ist weltweit für eine wachsende Zahl diagnostischer Bildgebungsverfahren verantwortlich. Laut einem von der Weltgesundheitsorganisation (WHO) veröffentlichten Bericht werden jedes Jahr weltweit etwa 3,6 Milliarden diagnostische Eingriffe durchgeführt. Davon werden rund 350 Millionen Untersuchungen an pädiatrischen Patienten durchgeführt. Dies, zusammen mit der zunehmenden Konzentration staatlicher Organisationen auf die Früherkennung von Krankheiten, um die Gesundheitskosten zu kontrollieren, beeinflusst auch die Anzahl der Patienten, die sich einer Krankheit unterziehenRöntgen, Magnetresonanz- und Computertomographie-Scans weltweit.

Darüber hinaus hatte der Ausbruch von COVID-19 aufgrund eines deutlichen Rückgangs der Patientenbesuche in Krankenhäusern negative Auswirkungen auf den Weltmarkt. Wichtige Akteure wie GENERAL ELECTRIC COMPANY, Koninklijke Philips N.V. und Siemens Healthineers AG meldeten im Jahr 2020 einen deutlichen Umsatzrückgang. Beispielsweise verzeichnete das Segment der diagnostischen Bildgebung von Koninklijke Philips N.V. im Jahr 2020 einen Umsatzrückgang von 3,7 % im Vergleich zu den im Jahr 2019 erzielten Umsätzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für medizinische Bildgebung

- Marktgröße 2025: 44,33 Milliarden US-Dollar

- Marktgröße 2026: 46,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 78,57 Milliarden US-Dollar

- CAGR: 6,65 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für medizinische Bildgebung mit einem Anteil von 38,98 % im Jahr 2025.

- Das Röntgensegment hatte im Jahr 2026 einen Marktanteil von 35,55 %.

- Das Segment Orthopädie wird im Jahr 2026 voraussichtlich einen Marktanteil von 26,79 % halten.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 27,80 % im Wert von 12,32 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 38,98 % im Wert von 17,28 Milliarden US-Dollar.

Europa

Europa hatte im Jahr 2025 einen Anteil von 23,60 % im Wert von 10,46 Milliarden US-Dollar.

UNS.

Der Markt soll bis 2026 ein Volumen von 12,19 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 6,20 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für medizinische Bildgebung

KI-gestützte Bildgebungsgeräte steigern die Produktnachfrage

Die Einführung technologisch fortschrittlicher medizinischer Bildgebungsgeräte ist eines der wichtigsten Elemente zur Stimulierung des Marktwachstums. Der zunehmende Einsatz fortschrittlicher KI-fähiger Diagnosegeräte für schnelle Diagnosen und prädiktive Analysen in Industrieländern ist einer der Hauptfaktoren, die voraussichtlich zur steigenden Produktnachfrage im Prognosezeitraum beitragen werden.

Darüber hinaus trägt die ständige staatliche Unterstützung bei der Einführung neuer Produkte zusätzlich zum Marktwachstum bei. Die US-amerikanische FDA stellt sicher, dass alle vermarkteten KI-Tools ein positives Nutzen-Risiko-Verhältnis für Patienten haben.

- Im Januar 2024 erhielten laut der FDA-Veröffentlichung (Stand Juli 2023) insgesamt 692 KI-fähige Medizingeräte eine Marktzulassung, von denen mehr als 75 % auf radiologische Anwendungen entfielen.

Die zunehmenden Vorteile der Integration vonkünstliche Intelligenzbei bildgebenden Geräten führen dazu, dass sich wichtige Akteure zunehmend auf die Entwicklung und Einführung neuer Produkte auf dem Markt konzentrieren.

- Beispielsweise brachte die FUJIFILM Corporation im Oktober 2024 die MRT-Systemsoftware ECHELON Synergy 1.5T mit KI-gestützten Workflow-Verbesserungen auf den Markt, um ihr Produktportfolio zu stärken.

- Im November 2023 kündigte GE HealthCare die Einführung der MyBreastAI-Suite an – einer Plattform von KI-Apps, die bei der Brustkrebserkennung und Bildgebungs-Workflows unterstützt.

Weitere wichtige Trends:

- Entwicklung tragbarer und Point-of-Care-Bildgebungsgeräte – Es gibt eine zunehmende Innovation in der medizinischen Bildgebungstechnologie, da diese aufgrund des Einsatzes fortschrittlicher Technologie bei der Entwicklung tragbarer und Point-of-Care-Bildgebungssysteme viel schneller geworden ist. Point-of-Care-Ultraschallsysteme (POCUS) ermöglichen genauere und schnellere Beurteilungen, indem sie eine schnelle Erkennung und Diagnose bei Patienten ermöglichen. POCUS ist auch in seine Subspezialitäten vorgedrungen, vor allem in der Intensivmedizin, der Inneren Medizin, der Notfallmedizin und der Anästhesie.

- Das Aufkommen von 3D- und 4D-Bildgebungstechnologien – Zunehmende Fortschritte wie die Beschleunigung der Verarbeitungsgeschwindigkeit, Visualisierungssoftware, die Erweiterung der Parameter auf 3D und 4D, supraleitende Magnete und die Automatisierung von Arbeitsabläufen sorgen weltweit für einen weiteren Anstieg der Nachfrage nach diesen Systemen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Einführung technologisch fortschrittlicher Systeme zur Förderung des Marktwachstums

Der zunehmende Forschungs- und Entwicklungsschwerpunkt wichtiger Marktteilnehmer auf die Entwicklung und Einführung von Produkten mit neuartiger Technologie, um der wachsenden Zahl von Bevölkerungsgruppen gerecht zu werden, die sich unterschiedlichen bildgebenden Verfahren unterziehen, ist ein entscheidender Faktor, der zur zunehmenden Akzeptanz dieser Geräte auf dem Markt beiträgt. Darüber hinaus ist die steigende Zahl von Produktzulassungen und -einführungen, die künstliche Intelligenz, maschinelles Lernen und andere fortschrittliche Funktionen integrieren, ein weiterer wichtiger Faktor, der das Wachstum des globalen Marktes für medizinische Bildgebung unterstützt.

- Beispielsweise brachte das Unternehmen im Juni 2024 seinen Biograph Trinion auf den Markt, einen energieeffizienten Positronen-Emissions-Tomographie-/Computertomographie-Scanner (PET/CT), mit dem Ziel, sein Produktportfolio zu stärken.

- Im Januar 2024 brachte Hyperfine, Inc. eine KI-gestützte Software zur Bildgebung des Gehirns auf den Markt, das Swoop-System. Die Einführung der neuesten Software verbessert die Bildqualität und führt benutzerfreundliche Funktionen ein, wie z. B. Echtzeithilfe für die präzise Patientenbelastung und -positionierung.

Zusammen mit der steigenden F&E-Finanzierung durch akademische und Forschungsinstitute zur Förderung der Produktion von Bildgebungsgeräten in den Ländern wird erwartet, dass dies die Verbreitung dieser Geräte weltweit steigern wird. Die zunehmenden F&E-Aktivitäten dieser akademischen und Forschungsinstitute dürften weiterhin neue Weiterentwicklungen für diese Geräte auf den Markt bringen.

Daher wird erwartet, dass die Einführung mehrerer neuer Produkte die Produktnachfrage ankurbeln und das Wachstum des Marktes vorantreiben wird.

Andere prominente Fahrer:

- Es wird erwartet, dass die zunehmende Prävalenz chronischer Krankheiten das Marktwachstum vorantreiben wird. Es wird erwartet, dass die zunehmende Prävalenz chronischer Erkrankungen wie Krebs, Alzheimer, Demenz und andere weltweit zu einem großen Patientenpool führen wird, der eine ordnungsgemäße Diagnose und Behandlung erfordert. Die weltweit wachsende geriatrische Bevölkerung ist ein weiterer wichtiger Faktor, der dazu beiträgt, dass die Zahl der Patienten, die unter diesen Erkrankungen leiden, wächst. Daher ist davon auszugehen, dass die zunehmende geriatrische Bevölkerung in Verbindung mit der zunehmenden Neigung zu einem sitzenden Lebensstil die Prävalenz chronischer Krankheiten in die Höhe treiben wird. Daher dürfte die wachsende Prävalenz chronischer Erkrankungen die weltweit steigende Nachfrage nach diesen Systemen unterstützen.

- Die wachsende Nachfrage nach frühzeitiger und genauer Diagnose dürfte das Marktwachstum ankurbeln. Von Unternehmen, Gesundheitsdienstleistern und anderen wird erwartet, dass sie die wachsende Nachfrage nach Bildgebungssystemen unterstützen und sich verstärkt auf die Sensibilisierung der Bevölkerung für die Früherkennung von Krankheiten konzentrieren.

- Es wird erwartet, dass steigende Gesundheitsausgaben das Marktwachstum unterstützen. Die steigenden Gesundheitsausgaben, insbesondere in Schwellenländern wie China, Indien und anderen, sowie die wachsende Gesundheitsinfrastruktur in diesen Ländern sind einer der Hauptfaktoren, die zur zunehmenden Diagnose verschiedener neurologischer und muskuloskelettaler Erkrankungen in der Allgemeinbevölkerung beitragen und damit die wachsende Nachfrage nach bildgebenden Geräten weltweit unterstützen.

- Es wird erwartet, dass Regierungsinitiativen und -finanzierungen das Marktwachstum unterstützen. Es wird erwartet, dass zunehmende Initiativen von Regierungsorganisationen zur Sensibilisierung für die Vorteile dieser bildgebenden Verfahren zur wachsenden Nachfrage nach diesen Verfahren auf dem Markt beitragen werden.

EINHALTENDE FAKTOREN

Häufige Produktrückrufe behindern das Marktwachstum

Häufige Produktrückrufe bei bildgebenden Geräten sind eines der Hauptelemente, die das globale Marktwachstum im Prognosezeitraum bremsen sollen. Beispielsweise hat Koninklijke Philips N.V. im Februar 2021 109 Incisive CT-Scannersysteme dringend zurückgerufenmedizinisches GerätKorrekturen.

Solche Fälle haben zusammen mit der zunehmenden Akzeptanz des Marktes für überholte Geräte, insbesondere in lukrativen und aufstrebenden Märkten wie Indien und China, die Einführung innovativer und neuer Geräte in diesen Ländern weiter eingeschränkt. Mehrere inländische und etablierte Unternehmen sind in dieses Segment eingestiegen und bieten generalüberholte und kostengünstige Geräte für Gesundheitseinrichtungen auf der ganzen Welt an. Das Gesamtkosten-Nutzen-Verhältnis dieser generalüberholten Geräte für kleine und mittlere Gesundheitseinrichtungen ist höher, was zu einer geringeren Akzeptanz neuer Geräte/Systeme geführt hat.

Andere wichtige Einschränkungen:

- Hohe Kosten für Bildgebungsgeräte – Die direkten Kosten für den Kauf und die Implementierung von Bildgebungsgeräten sind aufgrund der Einbeziehung von Herstellungskosten, Vertriebsmargen und Servicekosten sehr hoch, was die Einführung dieser Geräte auf dem Markt voraussichtlich behindern wird.

- Regulierungs- und Erstattungsfragen – Strenge Regeln und Vorschriften hinsichtlich der Zulassung von bildgebenden Geräten wie CT-Scannern, Ultraschallgeräten und anderen dürften die Nachfrage nach diesen Produkten auf dem Markt bremsen.

- Mangel an qualifizierten Radiologen – Eine begrenzte Anzahl qualifizierter Radiologen, insbesondere in Schwellenländern wie Polen, China, Brasilien und anderen, führt zu einer verringerten Anzahl bildgebender Verfahren und bremst dadurch die Nachfrage nach bildgebenden Geräten auf dem Markt.

- Datenschutz- und Sicherheitsbedenken – Zunehmende Risiken im Hinblick auf den Verlust wichtiger Patientendaten, unbefugte Exposition und andere Faktoren schränken die Anzahl bildgebender Verfahren bei der Patientenpopulation ein.

- Wirtschaftliche Unterschiede beeinträchtigen den Zugang zu Bildgebungsdiensten – Begrenzte Gesundheitsausgaben, eine weniger entwickelte Gesundheitsinfrastruktur und andere Faktoren, insbesondere in Schwellenländern wie Brasilien und Mexiko, erschweren den Zugang von Einzelpersonen zu Bildgebungsdiensten zusätzlich und behindern das Marktwachstum.

SEGMENTIERUNGSANALYSE

Nach Typ

Technologische Fortschritte bei Röntgensystemen steigern die Produktnachfrage

Je nach Typ ist der Markt in Magnetresonanztomographie, Computertomographie, Röntgen, Ultraschall und molekulare Bildgebung unterteilt.

Es wird erwartet, dass das Segment Röntgen den Markt mit einem Anteil von 35,55 % im Jahr 2026 dominieren wird. Das Wachstum des Segments wird hauptsächlich durch den zunehmenden Einsatz interventioneller Röntgensysteme, einschließlich C-Bögen und anderer, für bildgeführte Operationen vorangetrieben. Die Fortschritte bei C-Bögen, einschließlich Mini-C-Bögen, basieren aufdigitale Radiographieund Flachdetektoren haben maßgeblich dazu beigetragen, die Nachfrage nach Röntgengeräten weltweit zu steigern.

- Im Juli 2022 brachte die Siemens Healthineers AG mit Mobilett Impact ein mobiles Röntgensystem auf den Markt. Das Gerät bietet alle Vorteile eines mobilen Röntgensystems für die Bildgebung von Patienten am Krankenbett zu einem günstigen Preis und mit vollständiger digitaler Integration.

- Im Juli 2022 kündigte Koninklijke Philips N.V. Pläne an, cloudbasierte künstliche Intelligenz (KI) und 3D-Kartierung in sein mobiles C-Bogen-System der Serie Zenition zu integrieren, um die Ergebnisse endovaskulärer Behandlungen zu verbessern und die Effizienz der Arbeitsabläufe zu steigern.

Es wird erwartet, dass das Ultraschallsegment im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Die zunehmende Prävalenz chronischer Erkrankungen im Zusammenhang mit Herz und Brust, die wachsende Zahl von Ultraschalluntersuchungen bei Patienten sowie zunehmende technologische Fortschritte bei den Geräten durch Marktteilnehmer sind einige der wichtigsten Faktoren, die das Segmentwachstum vorantreiben.

- Im Dezember 2022 stellte Koninklijke Philips N.V. auf der RSNA 2022 ein neues kompaktes Ultraschallsystem der 5000er-Serie vor. Das neue System liefert die erstklassige Bildqualität, die für eine zuverlässige Diagnose in einem tragbaren Gerät erforderlich ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Die Prävalenz orthopädischer Erkrankungen fördert das Wachstum des Segments

Je nach Anwendung wird der Markt in Onkologie, Kardiologie, Orthopädie, Gynäkologie, Neurologie und andere unterteilt.

Es wird erwartet, dass das Orthopädie-Segment mit einem weltweiten Anteil von 26,79 % im Jahr 2026 den Markt anführen wird. Der dominierende Anteil ist auf die steigende Inzidenzrate von Traumata und Sportverletzungen in der Bevölkerung zurückzuführen, was die Nutzung dieser Systeme im gesamten Gesundheitswesen weiter fördert. Darüber hinaus steigerten auch zunehmende technologische Fortschritte für eine wirksame und schnelle medizinische Intervention bei orthopädischen Verletzungen das Segmentwachstum.

- Laut einem im Dezember 2022 von Radiology Associates of Ocala (RAO) veröffentlichten Artikel werden in den USA jedes Jahr mehr als 7,0 Millionen Sport- und Freizeitverletzungen gemeldet, die von Verstauchungen über Knochenbrüche bis hin zu Gehirnerschütterungen reichen.

Es wird erwartet, dass das Onkologiesegment im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % wachsen wird. Die zunehmende Krebsinzidenz auf der ganzen Welt sowie die zunehmende Bedeutung der Früherkennung und Diagnose von Krebs steigern die Nachfrage nach onkologischer Bildgebung. Zusammen mit der Verbesserung des Zugangs zu Gesundheitseinrichtungen und diagnostischen Bildgebungszentren in Schwellenländern wird dies voraussichtlich das Segment der Onkologieanwendungen vorantreiben.

Vom Endbenutzer

Die zunehmenden Patientenbesuche in diagnostischen Bildgebungszentren führten zur Dominanz des Segments

Je nach Endbenutzer ist der Markt in Krankenhäuser, Spezialkliniken, diagnostische Bildgebungszentren und andere unterteilt.

Das Segment der diagnostischen Bildgebungszentren dominiert den Markt aufgrund der zunehmenden Zahl dieser Zentren in Industrie- und Schwellenländern. Das Segment Diagnostic Imaging Centers wird im Jahr 2026 einen Marktanteil von 47,08 % ausmachen.

- Laut einem im Juli 2020 von HealthCare Appraisers, Inc. veröffentlichten Artikel gibt es im ambulanten Bereich in den USA mehr als 6.000 unabhängige diagnostische Testeinrichtungen (IDTFs).

Es wird erwartet, dass das Krankenhaussegment im Prognosezeitraum 2025–2032 mit einer signifikanten jährlichen Wachstumsrate von 6,4 % wachsen wird. Das Segmentwachstum lässt sich auf eine Zunahme von Krankenhauschirurgiezentren in Industrie- und Entwicklungsländern zurückführen, wodurch die Nachfrage und Nutzung dieser Systeme bei den Patienten voraussichtlich steigen wird. Darüber hinaus treibt die wachsende Zahl von Operationen bei Patienten, unter anderem aufgrund der steigenden Prävalenz von Krebs und Herzerkrankungen, die Nachfrage nach Bildgebungssystemen in Krankenhäusern an und trägt weiter zum Segmentwachstum bei.

REGIONALER AUSBLICK AUF DEN MEDIZINISCHEN BILDGEBUNGSMARKT

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Asia Pacific Medical Imaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 17,28 Milliarden US-Dollar, was einem Anteil von 38,98 % entspricht, und wird im Jahr 2026 voraussichtlich 18,47 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum wird im Prognosezeitraum (2026–2034) aufgrund der steigenden Prävalenz chronischer Krankheiten und der Nachfrage nach fortschrittlichen Diagnosegeräten voraussichtlich die höchste Wachstumsrate verzeichnen. Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 17,28 Milliarden US-Dollar. Darüber hinaus bietet die große und veraltete installierte Basis an Bildgebungsgeräten in der Region eine lukrative Chance für Marktteilnehmer. Zusammen mit einer sich schnell entwickelnden Gesundheits- und Krankenhausinfrastruktur in der Region, insbesondere in Ländern wie China und Indien, wird erwartet, dass dies die Nachfrage nach neuen bildgebenden Geräten im Prognosezeitraum ankurbeln wird. Der Markt in China wird im Jahr 2026 auf 6,16 Milliarden US-Dollar geschätzt.

Die Größe des japanischen Marktes wird auf 6,20 Milliarden US-Dollar geschätzt, während Indien im Jahr 2026 voraussichtlich 1,60 Milliarden US-Dollar wert sein wird.

- Laut einem im Juli 2022 vom Australian Institute of Health and Welfare (AIHW) veröffentlichten Artikel haben sich in Australien etwa 27,7 Millionen Menschen einer diagnostischen Bildgebung unterzogen, die nicht in Krankenhäusern durchgeführt wurde.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 12,32 Milliarden US-Dollar, was 27,80 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 12,97 Milliarden US-Dollar wachsen. Die Region hatte im Jahr 2024 den zweithöchsten Anteil am Weltmarkt. Die zunehmende Zahl von Patienten, die sich im Land diagnostischen Bildgebungsverfahren unterziehen, treibt das Wachstum des diagnostischen Bildgebungsmarkts in dieser Region voran. Darüber hinaus hat die steigende Zahl von Bildgebungszentren in der Region aufgrund der hohen Nachfrage in der gesamten Region das Marktwachstum weiter angekurbelt. Allerdings dürfte der begrenzte Medizintourismus in den nordamerikanischen Ländern die Zahl der bildgebenden Verfahren in der Region einschränken.

Der US-Markt wird im Jahr 2026 voraussichtlich 12,19 Milliarden US-Dollar betragen, was auf die entwickelte Gesundheitsinfrastruktur, das wachsende Bewusstsein und die Zugänglichkeit medizinischer Bildgebung in der Bevölkerung sowie technologische Innovationen bei den Produktakteuren zurückzuführen ist.

- Laut der von Definitive Healthcare veröffentlichten Statistik für 2023 gibt es in den USA etwa 19.000 Bildgebungszentren. Von allen Regionen verfügt die Region Südosten mit 4.975 über die meisten Bildgebungszentren.

Europa

Die Region Europa eroberte im Jahr 2025 23,60 % des Weltmarktes und erwirtschaftete einen Umsatz von 10,46 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 11,05 Milliarden US-Dollar prognostiziert. Aufgrund der Präsenz gut etablierter Gesundheitseinrichtungen wird die Region im Prognosezeitraum voraussichtlich mit einem erheblichen jährlichen Wachstum wachsen. Die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen und Forschungsinstituten mit wichtigen Marktteilnehmern zur Entwicklung und Einführung neuartiger Produkte zur Erweiterung ihrer Anwendung ist ein weiterer wichtiger Faktor, der zur Einführung technologisch fortschrittlicher Geräte beiträgt und voraussichtlich die Akzeptanz dieser Geräte in der Region weiter steigern wird. Zusammen mit der zunehmenden Konzentration wichtiger Akteure auf die Zulassung ihrer Bildgebungsgeräte dürfte dies das regionale Marktwachstum unterstützen. Das begrenzte Bewusstsein für die Vorteile dieser Bildgebungstechnologien in aufstrebenden europäischen Ländern wie Polen und anderen dürfte jedoch das Wachstum des Marktes begrenzen. Der Markt in Großbritannien wird im Jahr 2026 auf 1,38 Milliarden US-Dollar geschätzt.

Die Größe des deutschen Marktes wird im Jahr 2026 auf 2,99 Milliarden US-Dollar geschätzt. Frankreich dürfte im Jahr 2025 bei 1,73 Milliarden US-Dollar liegen.

- Beispielsweise entwickelte die University of Sheffield im Mai 2023 in Zusammenarbeit mit GE Healthcare eine neue MRT-Scantechnologie, um die Diagnose mehrerer Lungenerkrankungen, darunter Mukoviszidose, COPD, interstitielle Lungenerkrankungen und andere, zu verbessern. Das gesamte Projekt wird vom Engineering and Physical Sciences Research Council (EPSRC), dem Biotechnology and Biological Sciences Research Council (BBSRC) des UKRI und dem Medical Research Council (MRC) finanziert.

Lateinamerika und Naher Osten und Afrika

Im Jahr 2025 machte Lateinamerika 2,56 Milliarden US-Dollar aus, was 5,76 % des weltweiten Marktes entspricht, und es wird erwartet, dass es im Jahr 2026 auf 2,68 Milliarden US-Dollar anwächst. Es wird erwartet, dass es aufgrund des Vorhandenseins eines riesigen, unterdurchdrungenen Marktes mit einem vergleichsweise geringeren Marktanteil wachsen wird. Die sich schnell entwickelnden Krankenhausnetzwerke im Nahen Osten und in Afrika werden den Markt in den Regionen im Prognosezeitraum mit einer moderaten CAGR ankurbeln. Die Marktgröße der GCC-Länder wird im Jahr 2025 auf 1,09 Milliarden US-Dollar geschätzt. Beispielsweise investierte Mayo Clinic, ein in den USA ansässiges Netzwerk, im Jahr 2021 rund 50,0 Millionen US-Dollar in ein laufendes Krankenhausprojekt mit 741 Betten in den VAE. Darüber hinaus führen die öffentlich-privaten Partnerschaften in lateinamerikanischen Ländern aufgrund zunehmender Investitionen des Privatsektors zu einer rasanten Entwicklung von Krankenhäusern. Dies dürfte die steigende Nachfrage nach neuen Bildgebungsgeräten in diesen Ländern ankurbeln.

Allerdings sind die begrenzte Verfügbarkeit qualifizierter Radiologen, eine weniger entwickelte Gesundheitsinfrastruktur und andere Faktoren, die das Wachstum des Marktes in diesen Regionen begrenzen.

Nach Angaben, die Pharma Boardroom Limited im April 2023 veröffentlichte, hat das Land im Rahmen des Vision-2030-Plans Saudi-Arabiens die Beteiligung des privaten Sektors an der Weiterentwicklung des Public-Private-Partnership-Modells (PPP) aktiviert, um die Einführung neuer und effizienterer Gesundheitsinfrastrukturen voranzutreiben.

Der Markt im Nahen Osten und Afrika machte im Jahr 2025 1,71 Milliarden US-Dollar aus, was 3,86 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,79 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Umfangreiches Vertriebsnetz, starkes Portfolio und starke Markenpräsenz zur Konsolidierung des Marktes

Ein vielfältiges Portfolio an Bildgebungsgeräten in Kombination mit einem starken und weit verbreiteten Vertriebsnetz weltweit sind einige der Hauptfaktoren für die Dominanz der Akteure auf dem Markt. GE Healthcare, Philips und Siemens Healthineers AG gehören zu den führenden Akteuren in der medizinischen Bildgebungsbranche im Jahr 2024. Darüber hinaus legen die Branchenakteure großen Wert auf die Einführung technologisch fortschrittlicher und tragbarer Bildgebungsgeräte im Vergleich zu herkömmlichen Systemen zur Unterstützung der diagnostischen Bildgebung.

- Im November 2024 erhielt GE Healthcare die US-amerikanische FDA-Zulassung für das Head-Only-MRT-System SIGNA MAGNUS 3.0T. Dies half dem Unternehmen, sein Produktportfolio zu stärken.

- Im Mai 2023 erhielt GE HealthCare die US-amerikanische FDA-Zulassung für Precision DL – eine auf Deep Learning basierende Bildverarbeitungssoftware. Die Software verbessert die Bildgebungsfähigkeiten, indem sie genauere, robustere und datengesteuerte Informationen bietet und ordnungsgemäße Arbeitsabläufe und Untersuchungen unterstützt.

Andere wichtige Akteure wie Hitachi, Ltd. und Hologic Inc., Butterfly Inc., Analogic und andere sind ebenfalls in den Marktwettbewerb eingetreten, indem sie neuartige und technologisch fortschrittliche Geräte eingeführt haben. Darüber hinaus treiben zunehmende Kooperationsinitiativen zwischen wichtigen Akteuren zur Erweiterung ihres bestehenden Produktportfolios das Unternehmenswachstum weiter voran.

- Im Februar 2024 brachte Hologic, Inc. sein von der FDA zugelassenes digitales Zytologiesystem, das digitale Diagnosesystem genius, auf den Markt. Das Gerät kombiniert Deep-Learning-basierte künstliche Intelligenz (KI) mit volumetrischer Bildgebungstechnologie, um bei der Identifizierung von Gebärmutterhalskrebszellen und präkanzerösen Läsionen zu helfen.

- Im April 2021 brachte Hitachi, Ltd. in Zusammenarbeit mit ZotzKlimas Diagnostics Laboratories in Deutschland sein neues digitales Diagnosesystem Genius auf den Markt. Das System ist eine neue Technologie vonGebärmutterhalskrebs-Screeningdas fortschrittliche volumetrische Bildgebungstechnologie mit Deep-Learning-basierter künstlicher Intelligenz (KI) kombiniert, um bei der Identifizierung von Gebärmutterhalskrebszellen und präkanzerösen Läsionen bei Frauen zu helfen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- General Electric (USA)

- Hitachi, Ltd. (Japan)

- Shimadzu Corporation(Japan)

- Siemens Healthineers AG(Deutschland)

- Koninklijke Philips N.V.(Niederlande)

- Hologic, Inc. (USA)

- Samsung (Südkorea)

- Fujifilm Holdings Corporation(Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2023 –GE Healthcare hat eine Kooperationsvereinbarung mit der Mayo Clinic geschlossen, um Innovationen in der medizinischen Bildgebung und Theranostik voranzutreiben. Ziel der Zusammenarbeit ist es, Gesundheitsdienstleistern und Klinikern fortschrittliche Technologien zur Verfügung zu stellen, die ihnen dabei helfen können, medizinische Erkrankungen präzise zu behandeln und zu diagnostizieren und Patienten eine personalisierte Behandlung anzubieten.

- Dezember 2022 –Koninklijke Philips N.V. hat ein neues Ultraschall-Kompaktsystem der 5000er-Serie auf den Markt gebracht, das die erstklassige Bildqualität liefert, die für eine sichere Diagnose in einem tragbaren Gerät erforderlich ist.

- Juni 2022 –Das neu eingeführte Symbia Pro.specta-System der Siemens Healthineers AG, ein Single Photon Emission Computed Tomography/Computed Tomography (SPECT/CT), hat die Zulassung der Food and Drug Administration (FDA) erhalten und verfügt über fortschrittliche SPECT- und CT-Bildgebungstechnologien.

- Mai 2021 –Die Siemens Healthineers AG brachte Somatom X.ceed auf den Markt, eine neue und effiziente Version des Somatom X.cite-Systems, das das Unternehmen 2019 auf den Markt brachte.

- Mai 2021 –Koninklijke Philips N.V. brachte Spectral CT 7500 auf den Markt, einen neuen Flaggschiff-CT-Scanner, der für die spektrale Bildgebung für den täglichen Routinegebrauch konzipiert ist.

Zukunftsausblick

- Prognostizierte Markttrends und Wachstumsbereiche – Der Schwerpunkt liegt zunehmend auf der Implementierung künstlicher Intelligenz mit Bildgebungstechnologien, der Einführung tragbarer und mobiler Scanner usw., was die Forschungs- und Entwicklungsaktivitäten der Hauptakteure zur Entwicklung und Markteinführung dieser Geräte weiter vorantreibt.

- Potenzielle technologische Durchbrüche – Die Einführung intelligenter Technologie zur Entwicklung von Mehrzweck-Bildscannern verstärkt den Fokus der Hauptakteure auf die Zusammenarbeit zwischen den Hauptakteuren, um innovative Lösungen auf dem Markt zu erforschen und zu entwickeln.

- Sich weiterentwickelnde Regulierungslandschaft – Der Fokus der Regulierungsbehörden liegt zunehmend auf der Verbesserung der Regulierungslandschaft mit dem Ziel, eine flexible Zulassung für Bildgebungssysteme zu ermöglichen und den Hauptakteuren die Markteinführung ihrer Produkte zu erleichtern.

- Strategische Empfehlungen für Stakeholder – Es wird erwartet, dass zunehmende Produkteinführungen bei den Hauptakteuren die Akzeptanzrate dieser Produkte weltweit erhöhen werden. Es wird erwartet, dass die starke Konzentration auf strategische Initiativen wie unter anderem die Erweiterung ihrer Forschungs- und Entwicklungseinrichtungen die Akzeptanzrate dieser Geräte weltweit steigern wird.

- Zusammenfassung der wichtigsten Erkenntnisse – Der Bericht stellt die Prävalenz wichtiger Erkrankungen und technologische Fortschritte bei bildgebenden Geräten wie CT, MRT und anderen dar. Darüber hinaus bietet der Bericht auch etablierte Grundlagen für Bildgebungsmodalitäten und wichtige Branchenentwicklungen bei den führenden Akteuren. Der Abschnitt mit den wichtigsten Erkenntnissen umfasst auch die Auswirkungen von COVID-19 auf den Markt.

- Abschließende Gedanken zur Zukunft der medizinischen Bildgebungsbranche – Steigende technologische Fortschritte, zunehmende Nutzung dieser Bildgebungsmodalitäten und steigende Nachfrage sind unter anderem einige der Faktoren, die eine lukrative Chance für die wichtigsten Marktteilnehmer weltweit schaffen.

BERICHTSBEREICH

Der globale Marktbericht für medizinische Bildgebung bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 6,65 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD), ASP (USD) und Volumen (Einheiten) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 46,95 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 78,57 Milliarden US-Dollar erreichen wird.

Im Jahr 2026 lag der regionale Marktwert im asiatisch-pazifischen Raum bei 18,47 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6,65 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment der Röntgengeräte im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die Einführung technologisch fortschrittlicher Produkte ist einer der Hauptfaktoren für das Wachstum des Marktes.

GE Healthcare, Koninklijke Philips N.V. und Siemens Healthcare GmbH sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt für medizinische Bildgebung mit einem Marktanteil von 38,98 % im Jahr 2025.

Es wird erwartet, dass die Einführung KI-fähiger Produkte durch Marktteilnehmer die Akzeptanz dieser Geräte weltweit vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf