Marktgröße, Anteil und Branchenanalyse für medizinisches Röntgen, nach Produkttyp (statisch und dynamisch), nach Technologie (digital und CR/Analog), nach Anwendung (Zahnmedizin, Veterinärmedizin, Herz-Kreislauf, Onkologie und andere), nach Endbenutzer (Krankenhäuser und Kliniken sowie Diagnosezentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

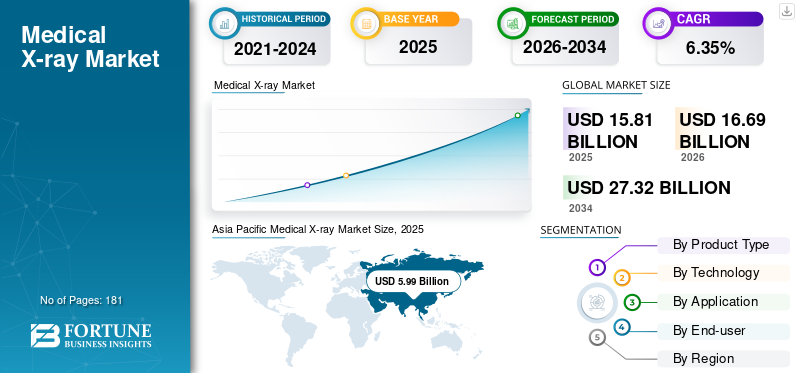

Der weltweite Markt für medizinisches Röntgen wurde im Jahr 2025 auf 15,81 Milliarden US-Dollar geschätzt und soll von 16,69 Milliarden US-Dollar im Jahr 2026 auf 27,32 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,35 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für medizinisches Röntgen mit einem Anteil von 28,51 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des Marktes für medizinisches Röntgen in den USA erheblich wachsen wird und bis 2032 einen geschätzten Wert von 6,09 Milliarden US-Dollar erreichen wird, was auf die zunehmende Einführung technologisch fortschrittlicher medizinischer Röntgensysteme durch wichtige Akteure zurückzuführen ist.

Beim medizinischen Röntgen wird das Bild mit einem Folienfilmsystem, einer CR-Kassette und digitalen Detektoren erzeugt. Analoge Röntgensysteme waren in der Vergangenheit weit verbreitet, da diese Systeme kostengünstiger waren als andere. Heutzutage werden die vorhandenen analogen Röntgensysteme in Krankenhauseinrichtungen durch Retrofit-Lösungen auf digitale Röntgensysteme umgerüstet. Die Nachfrage nach digitalen Röntgensystemen ist auf die neuesten Fortschritte bei Röntgensystemen zurückzuführen. Dazu gehören die schnelle Übertragung von Bildern, eine niedrigere Strahlungsfrequenz als bei analogen Systemen, Sicherheit und eine hohe Bildqualität als bei analogen Systemen.

Es gibt verschiedene Anwendungen, in denen Röntgensysteme eingesetzt werden, z. B. in der Onkologie, in der Zahnheilkunde, im Herz-Kreislauf-System, im Muskel-Skelett-Bereich und anderen. Die Entwicklung fortschrittlicher Systeme durch intelligente Technologien, wie zKünstliche Intelligenz (KI)und maschinelles Lernen durch führende Hersteller medizinischer Geräte haben sich ebenfalls zu einem wichtigen Wachstumsfaktor auf dem Markt entwickelt.

- Beispielsweise ging Philips Inc. im März 2021 eine Partnerschaft mit Lunit ein, um seine Brusterkennungssuite in die diagnostische Röntgensuite von Philips zu integrieren. Die Partnerschaft ist die jüngste Erweiterung des KI-basierten Lösungsportfolios von Philips für die Präzisionsdiagnose.

Das weltweite Wachstum des Marktes für medizinisches Röntgen wurde durch die COVID-19-Pandemie negativ beeinflusst. Zu den Faktoren, die für den Marktrückgang verantwortlich sind, gehören Verzögerungen bei der Diagnose und Behandlung verschiedener chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Onkologie und anderen, die sich auf die Diagnoserate im Prognosezeitraum ausgewirkt haben.

Darüber hinaus führten von den Regierungen verschiedener Länder verhängte Beschränkungen während der COVID-19-Pandemie zu einer Unterbrechung der Versorgung mit diesen Röntgensystemen. Daher ist die Zahl der Radiologiepraxen im Jahr 2020 weltweit zurückgegangen. Darüber hinaus haben die Gesundheitssysteme Beschränkungen eingeführt, um die Zahl der von ihnen betreuten Patienten zu begrenzen, um das Expositionsrisiko zu verringern. Diese Einschränkungen führten in Verbindung mit der Anordnung, zu Hause zu bleiben, zu einem starken Rückgang der Nachfrage nach Bildgebungsdienstleistungen. Im Jahr 2021 kam es auf dem Markt jedoch zu einer Verschiebung nach der Pandemie, die auf Faktoren wie die erhöhte Zahl elektiver Eingriffe zurückzuführen war. Darüber hinaus ist die zunehmende Verbreitung von Röntgensystemen im Berichtszeitraum ein Schlüsselfaktor für das Marktwachstum nach der Pandemie.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über die Branchenlandschaft im Bereich der medizinischen Röntgentechnik

Marktgröße und Prognose:

- Marktgröße 2025: 15,81 Milliarden US-Dollar

- Marktgröße 2026: 16,69 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 27,32 Milliarden US-Dollar

- CAGR: 6,35 % von 2026–2034

Marktanteil:

- Nordamerika hielt im Jahr 2025 mit 28,51 % den größten Anteil am Weltmarkt, was auf die hohe Nachfrage nach fortschrittlichen Diagnosetechnologien, die steigende Prävalenz chronischer Krankheiten und strenge Erstattungsrahmen zurückzuführen ist. Allein der US-Markt soll bis 2032 ein Volumen von 6,09 Milliarden US-Dollar erreichen, unterstützt durch die Einführung technologisch fortschrittlicher Röntgensysteme.

- Digitale Röntgensysteme dominierten im Jahr 2023 den Markt, unterstützt durch Vorteile wie bessere Bildqualität, schnellere Durchlaufzeit, geringere Strahlendosis und günstige Erstattungsrichtlinien. Das Segment wächst aufgrund der weit verbreiteten Akzeptanz und Produktinnovationen wie drahtlosen Detektoren und KI-fähigen Systemen weiter.

Wichtige Länder-Highlights:

- Japan: Das Wachstum wird durch die fortschrittlichen Forschungs- und Entwicklungskapazitäten lokaler Hersteller wie Canon und Fujifilm vorangetrieben, wobei die Akzeptanz tragbarer und KI-gestützter Röntgensysteme im Inland stark zunimmt. Das Land profitiert auch von seiner alternden Bevölkerung und staatlichen Investitionen in die diagnostische Bildgebung.

- Vereinigte Staaten: Führend bei Innovationen mit FDA-Zulassungen für KI-basierte Systeme (z. B. die KI von GE Healthcare für die ETT-Platzierung), steigender Nachfrage aus Notaufnahmen (35 % der Notaufnahmebesuche erfordern Röntgenaufnahmen) und dem Medicare-gesteuerten Übergang von analogen zu digitalen Systemen.

- China: Das Marktwachstum wird durch den Ausbau der Infrastruktur, eine große Patientenpopulation und staatliche Bemühungen zur Digitalisierung des Gesundheitswesens vorangetrieben. Die zunehmende Verbreitung mobiler und digitaler Röntgengeräte sowie Partnerschaften zwischen lokalen und globalen Akteuren (z. B. die Übernahme des Imaging-Geschäfts von Hitachi durch Fujifilm) unterstützen die Nachfrage.

- Europa: Die steigende Prävalenz von Krebs und Herz-Kreislauf-Erkrankungen (z. B. 3,0 Millionen Krebspatienten im Vereinigten Königreich im Jahr 2022) erhöht die Nachfrage nach diagnostischer Röntgenbildgebung. Unternehmen wie Siemens und Agfa-Gevaert ersetzen veraltete Geräte in allen Krankenhausnetzwerken durch fortschrittliche digitale Lösungen.

Markttrends für medizinisches Röntgen

Verändert die Einführung digitaler Röntgensysteme den Markt?

- Zunehmende Verbreitung digitaler Röntgensysteme zur Förderung des Marktwachstums

Im Gesundheitswesen ist eine allmähliche Verlagerung der Präferenz von analogen Röntgensystemen hin zu digitalen Röntgensystemen zu beobachten. Die Präferenzverschiebung wird auf hohe potenzielle Vorteile digitaler Systeme zurückgeführt. Zu den Vorteilen der digitalen Radiographie gehören eine geringere Strahlungsdosis, bessere Ergebnisse in kürzerer Zeit, sehr detaillierte und genauere Bilder, eine einfache und schnelle Bildfreigabe und andere. Daher konzentrieren sich Krankenhäuser und andere Gesundheitssysteme aufgrund der Vorteile gegenüber anderen auf die Installation digitaler Röntgensysteme anstelle analoger oder CR-Systeme. Darüber hinaus haben die bundesstaatlichen Erstattungsänderungen die Umstellung von analogen Röntgensystemen auf digitale Röntgensysteme auf der ganzen Welt unterstützt.

- Laut einer von Bioinformatics Inc. im Jahr 2021 veröffentlichten Forschungsstudie kam die IMV-Umfrage 2021 zu dem Schluss, dass etwa 88,0 % der in den Radiologieabteilungen von US-Krankenhäusern installierten mobilen Röntgengeräte digitale Technologie und 12,0 % CR-Kassetten/analoge Technologie verwenden.

Darüber hinaus sind veränderte Erstattungsrichtlinien für Röntgensysteme ein wesentlicher Faktor für die Umstellung von analogen Röntgensystemen auf digitale Röntgensysteme. Beispielsweise hatte das Medicare-System damit begonnen, die Zahlungen für Untersuchungen zu kürzen, die mit analogen Röntgensystemen durchgeführt wurden, um die Einführung von zu ermöglichenDigitale Radiographie (DR)in den USA. Außerdem wurde die Vergütung für die Untersuchungen von Computerradiographiegeräten (CR) im Land gekürzt.

- Einem von Cassling im Februar 2023 veröffentlichten Artikel zufolge mussten die Anbieter ambulanter, Medicare-fähiger Röntgenuntersuchungen, die mit einem Computerradiographiesystem durchgeführt wurden, in den vergangenen Jahren in den USA einen Zahlungsrückgang von 7,0 % für jede Untersuchung hinnehmen. Doch seit Januar 2023 ist die Strafe tatsächlich auf bis zu 10,0 % gestiegen.

Somit haben die oben genannten Vorteile einen schnellen Wandel und eine wachsende Präferenz für digitale Röntgengeräte ermöglicht. Es wird erwartet, dass dies das Marktwachstum im Prognosezeitraum ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für medizinisches Röntgen

Hatte die Zunahme der Untersuchungen einen Einfluss auf die Nachfrage nach Röntgensystemen?

- Das zunehmende Bewusstsein für eine frühzeitige Diagnose führt zu einem Anstieg der Zahl von Röntgenuntersuchungen

Die wachsende Belastung durch chronische Krankheiten ist einer der Hauptgründe für die weltweit zunehmende Zahl diagnostischer Bildgebungstests. Nach Angaben der Weltgesundheitsorganisation (WHO) leiden beispielsweise weltweit etwa 65,0 Millionen Menschen an einer chronisch obstruktiven Lungenerkrankung (COPD). Darüber hinaus leiden laut CDC im Jahr 2021 in den USA etwa 18,2 Millionen Erwachsene ab 20 Jahren an einer koronaren Herzkrankheit. Für die Diagnose von Herzerkrankungen benötigen viele Ärzte in erster Linie Röntgenaufnahmen des Brustkorbs der Patienten. Daher führt die zunehmende Prävalenz dieser Erkrankungen zu einem Bedarf an kostengünstigen und effizienten Diagnosegeräten wie Röntgensystemen.

Darüber hinaus fördert die zunehmende Prävalenz altersbedingter Erkrankungen wie Osteoporose aufgrund der steigenden Zahl geriatrischer Bevölkerungsgruppen die Nachfrage nach diagnostischen Bildgebungstests wie Röntgenaufnahmen.

- Nach Angaben der International Osteoporosis Foundation (IOF) leiden weltweit mehr als 200,0 Millionen Menschen an Osteoporose. Darüber hinaus erleiden jede dritte Frau und jeder fünfte Mann über 50 Jahre im Laufe ihres Lebens Osteoporosefrakturen.

- Nach Angaben der Weltbank gehören Italien (23 %), das Vereinigte Königreich (19 %), Japan (28 %), die USA (17 %) und Deutschland (22 %) im Jahr 2021 zu den führenden Ländern mit einem deutlich höheren Anteil älterer Bevölkerung (als Prozentsatz der Gesamtbevölkerung des Landes).

Dies ist zusammen mit der steigenden Inzidenz neurologischer und muskuloskelettaler Erkrankungen für die weltweit steigende Zahl medizinischer Röntgenverfahren verantwortlich. Laut einem im März 2022 von NHS England veröffentlichten Artikel wurden im Vereinigten Königreich von April 2021 bis März 2022 etwa 1,82 Millionen medizinische Röntgenuntersuchungen durchgeführt.

Darüber hinaus haben Faktoren wie technologische Fortschritte bei Röntgengeräten und der Einsatz innovativer Methoden zur Bildgebung das Marktwachstum ergänzt. Es wird erwartet, dass die zunehmende Anwendung von Röntgensystemen zur Erkennung von Koronarsyndrom, abnormalem Blutfluss in den Herzmuskeln, Verstopfungen in Arterien und anderen wichtigen Herzerkrankungen den Markt für Röntgensysteme vorantreiben wird. Laut einer im November 2021 von Elsevier Ltd. veröffentlichten Studie haben Forscher beispielsweise den Einsatz der gitterbasierten Röntgen-Dunkelfeldbildgebung als Frühdiagnoseinstrument bei Emphysemen bei chronisch obstruktiver Lungenerkrankung nachgewiesen.

- Starker F&E-Fokus der Marktteilnehmer für innovative Produkteinführungen auf dem Markt

Seit ihrer Entdeckung hat die Röntgentechnologie den Bereich der medizinischen Diagnostik und Bildgebung revolutioniert. Die Zukunft dieser Technologie ist vielversprechend, da die Produkte und Methoden kontinuierlich technologisch weiterentwickelt werden. Dies ist einer der wichtigsten Faktoren, von denen erwartet wird, dass sie das Marktwachstum im gesamten Prognosezeitraum vorantreiben. Technologische Entwicklungen auf dem Markt haben die Nachfrage nach analogen Röntgensystemen verändert und dazu beigetragen, die Röntgensysteme weltweit zu digitalisieren und zu mobilisieren. Der Übergang von der filmbasierten zur digitalen Radiographie ist einer der bedeutenden Fortschritte. Die Digitalisierung von Röntgensystemen, mobile Röntgensysteme und kleinere Gerätegrößen sind einige der Faktoren, die zu Innovationen bei Röntgensystemen führen. Diese Entwicklungen ermöglichen eine präzisere und noch genauere Röntgenbildgebung bei gleichzeitig wachsendem Anwendungsspektrum und höherem Patientenkomfort.

Darüber hinaus ist die Einbindung künstlicher Intelligenz undmaschinelles Lernenbei Röntgensystemen hat die Fähigkeiten der Röntgensysteme weiter verbessert. KI-gestützte Röntgensysteme ermöglichen es Benutzern, komplexe Diagnoseverfahren zu automatisieren und zu standardisieren, die Ergebnisse für die Patientenerfahrung zu verbessern und Kosten zu senken. Die Unternehmen konzentrieren sich auf die Entwicklung von KI-Plattformen für Endbenutzer zur Verwaltung medizinischer Bilddaten, die Ärzten dabei helfen, schnelle Diagnoseentscheidungen zu treffen.

- Beispielsweise stellte die FUJIFILM Corporation im Mai 2021 eine Röntgenlösung vor, die mit qXR ausgestattet ist, der computergestützten Radiologie-Softwareanwendung von Qure.ai, die mit Deep-Learning-KI-Technologie entwickelt wurde.

Darüber hinaus sind 5D-Ultraschall und digitales Röntgen mit drahtlosen DR-Detektoren Fortschritte, die eine verbesserte Bildqualität und Diagnose ermöglichen. Zusammen mit der Entwicklung softwareintegrierter Bildgebungsmodalitäten und anderen technologischen Fortschritten in der Röntgentechnologie unterstützt dies die Einführung neuer Produkte durch wichtige Akteure.

- Beispielsweise brachte Canon Inc. im März 2021 das CXDI-RF Wireless B1 auf den Markt, ein drahtloses digitales Radiographiegerät. Das Gerät eignet sich ideal für die Bildgebung mit verschiedenen Techniken und die Bildgebung verschiedener Körperteile von Patienten.

Daher unterstützen technologische Fortschritte bei medizinischen Röntgensystemen und die Einführung neuer Produkte durch die Hauptakteure die Einführung dieser Geräte auf dem Markt.

EINHALTENDE FAKTOREN

Welche Faktoren begrenzen die Einführung von Röntgensystemen?

- Zunehmende Bedenken hinsichtlich der Strahlenbelastung könnten das Marktwachstum behindern

In den letzten Jahren nimmt die Häufigkeit von Röntgenuntersuchungen in der klinischen Medizin zu. Es verstärkt auch die Besorgnis der Öffentlichkeit hinsichtlich der Risiken und Schäden, die durch die Exposition gegenüber Röntgenstrahlung entstehen. Allerdings sind sich selbst Ärzte der damit verbundenen Risiken nicht vollständig bewusst. Trotz verschiedener Vorteile der röntgendiagnostischen Bildgebung birgt Röntgenstrahlung einige schädliche Risiken. Die durch Röntgenstrahlung erzeugte Strahlung kann die Körperzellen schädigen. Die kurzzeitige Einwirkung von Röntgenstrahlen wie z. B. einer Röntgenaufnahme des Brustkorbs kann zu geringfügigen Risiken führen. Allerdings kann die längere Einwirkung von Röntgenstrahlung dazu führen, dass die Zellen krebsartig werden.

- Laut einem im Februar 2023 von der US-Umweltschutzbehörde veröffentlichten Artikel können durchschnittlich 1,0 % von einer Million Bevölkerungsgruppen durch Röntgenstrahlung ein Krebsrisiko entwickeln.

Es wird erwartet, dass dies den Röntgenmarkt im Prognosezeitraum behindern wird.

Marktsegmentierungsanalyse für medizinisches Röntgen

Nach Produkttypanalyse

Das dynamische Segment wird im Prognosezeitraum aufgrund der hohen Nachfrage mit der höchsten CAGR wachsen

Basierend auf dem Produkttyp wird der Markt in statische und dynamische segmentiert.

Aufgrund der technologischen Fortschritte im Röntgensystem investieren Marktteilnehmer erheblich in dynamische oder tragbare medizinische Röntgensysteme. Dieses Segment dominierte den Markt im Jahr 2023. Ein wesentlicher Vorteil des Einsatzes dynamischer Systeme besteht darin, dass zusätzliche Bewegungen und Transporte von Patienten vermieden werden können. Ein weiteres attraktives Merkmal eines dynamischen medizinischen Röntgensystems ist seine Fähigkeit, im Vergleich zu anderen Systemen Ergebnisse in kürzerer Zeit zu liefern.

- Laut einem im August 2022 von Wainscot Media veröffentlichten Artikel handelt es sich bei dynamischen Systemen um eine verbesserte Version eines Standard-Röntgensystems, das bis zu 15 Bilder pro Sekunde für bis zu 20 Sekunden aufnimmt, was zu maximal 300 Röntgenbildern mit einer Dosis führt, die etwa zwei Standard-Röntgenstrahlen entspricht.

Es wird erwartet, dass das statische Segment im Prognosezeitraum mit einer erheblichen Wachstumsrate wachsen wird. Das statische Segment wird im Jahr 2026 einen Marktanteil von 61,95 % ausmachen. Die steigende Nachfrage von Krankenhäusern nach medizinischen Röntgensystemen für Bildgebungs- und Diagnoseverfahren sowie verstärkte Partnerschaften der Hauptakteure treiben das Segmentwachstum voran. Darüber hinaus unterstützt der zunehmende Einsatz statischer Röntgenaufnahmen in stark ausgelasteten Bildgebungszentren, orthopädischen Praxen, Notfalleinrichtungen und Notaufnahme-Arbeitsabläufen aufgrund zunehmender Notfallsituationen das Wachstum dieses Segments.

Durch Technologieanalyse

Bessere Bildqualität und geringere Strahlendosis durch digitale Röntgensysteme führen zu Marktdominanz

Auf Basis der Technologie wird der Markt in digital und CR/analog unterteilt.

Das digitale Segment wird den Markt dominieren und im Jahr 2026 einen Anteil von 92,41 % ausmachen, da das Bewusstsein für die Vorteile der digitalen Röntgenbildgebung bei Fachkräften im Gesundheitswesen wächst, was der Hauptfaktor für seine zunehmende Präferenz und Dominanz ist. Darüber hinaus unterstützen zunehmende Produkteinführungen digitaler Röntgensysteme die Segmentdominanz im Prognosezeitraum. So stellte die Siemens Healthcare GmbH im Juli 2022 auf dem European Congress of Radiology (ECR) 2022 Mobilett Impact vor, ihr neuestes mobiles Röntgensystem.

Es wird erwartet, dass der Anteil des CR/analogen Segments im Prognosezeitraum aufgrund der zunehmenden Einführung digitaler Röntgensysteme zurückgehen wird. Allerdings unterstützen Faktoren wie die um 60 % schnellere Behandlungszeit und die verbesserte Bildqualität bei reduzierter Strahlendosis, die die Computerradiographie (CR) bietet, die Umsatzgenerierung für das Segment.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Wachsende Prävalenz verschiedener Erkrankungen, um das segmentale Wachstum anderer anzukurbeln

Je nach Anwendung wird der Markt in Zahnmedizin, Veterinärmedizin, Herz-Kreislauf, Onkologie und andere unterteilt.

Das Segment „Sonstige“ wird den Markt dominieren und im Jahr 2026 einen Anteil von 54,63 % ausmachen, wobei ein erheblicher Anteil auf die wachsende Prävalenz von Asthma, Wirbelsäulen- und orthopädischen Verletzungen zurückzuführen ist, die die Nachfrage nach Röntgenaufnahmen des Brustkorbs und orthopädischen Röntgenaufnahmen erhöht. Daher bringen große Unternehmen neue Produkte auf den Markt, um das Marktwachstum zu fördern.

- Beispielsweise stellte Carestream Health im Mai 2023 das neue mobile Röntgensystem DRX-Rise vor, das optimale Bildqualität mit verbesserter Manövrierfähigkeit und Benutzerfreundlichkeit für Radiologen kombiniert.

Das Wachstum des Dentalsegments ist auf die zunehmende Prävalenz von Zahnerkrankungen in der geriatrischen und erwachsenen Bevölkerung, das zunehmende Bewusstsein für diese Erkrankungen und die gestiegene Ausgabenkapazität für Diagnosezwecke zurückzuführen. Laut einem im Mai 2021 veröffentlichten Forschungsartikel wird beispielsweise berichtet, dass die Prävalenz von Parodontitis weltweit zwischen 20,0 % und 50,0 % liegt.

Durch Endbenutzeranalyse

Zunehmender Einsatz von Röntgengeräten in Diagnosezentren zur Unterstützung des Marktwachstums

Basierend auf dem Endbenutzer wird der Markt in Krankenhäuser und Kliniken sowie Diagnosezentren und andere unterteilt.

Das Segment Diagnosezentren und Sonstiges wird im Jahr 2026 den größten Marktanteil von 65,93 % erobern. Die zunehmende Zuverlässigkeit dieser Zentren für genaue Ergebnisse, die breite Verfügbarkeit moderner Röntgengeräte und qualifiziertes Fachpersonal sind die Faktoren, die in erster Linie für die Dominanz des Segments im Prognosezeitraum verantwortlich sind.

Die Verbesserung der Einrichtungen gepaart mit der Präsenz technologisch fortschrittlicher und neuartiger Röntgengeräte in Krankenhäusern und Kliniken tragen zum schnellen Wachstum des Segments bei. Darüber hinaus unterstützt die steigende Nachfrage nach Röntgensystemen in Krankenhäusern und Kliniken aufgrund ihres umfassenden Einsatzes in diagnostischen Anwendungen das Marktwachstum.

- Beispielsweise installierte die Agfa-Gevaert-Gruppe im April 2022 ihren digitalen Röntgenraum VALORY in den 40 Krankenhäusern der Aleris-Gruppe in Europa. Außerdem haben die Krankenhäuser die vorhandenen Röntgensysteme durch das digitale Röntgensystem der Agfa-Gevaert Group ersetzt, um die radiologischen Dienstleistungen zu verbessern.

Regionale Analyse

Asia Pacific Medical X-ray Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Was sind die Hauptfaktoren für die Dominanz des asiatisch-pazifischen Raums auf dem Weltmarkt?

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 5,99 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 37,87 % entspricht, und wird im Jahr 2026 voraussichtlich 6,39 Milliarden US-Dollar erreichen. Das Wachstum ist auf zunehmende Regierungsinitiativen zur Entwicklung digital fortschrittlicher und tragbarer medizinischer Röntgensysteme zurückzuführen. Darüber hinaus gibt es zunehmend Fusionen und Übernahmen führender Unternehmen, um KI-gestützte Röntgensysteme anzubieten und so der steigenden Nachfrage nach der Frühdiagnose von Krankheiten gerecht zu werden. Der japanische Markt soll bis 2026 ein Volumen von 2,05 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,64 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,61 Milliarden US-Dollar erreichen.

- Im Februar 2021 erwarb die FUJIFILM Holdings Corporation Hitachi Ltd., einen Geschäftsbereich für bildgebende Diagnostik, um sein Produktportfolio durch die Kombination von CT-, MRT-, Röntgen-, PACS-, Endoskopie- und Ultraschallsystemen zu erweitern.

In Kombination mit steigenden Gesundheitsausgaben und einer stärkeren Betonung der Entwicklung der Gesundheits- und Krankenhausinfrastruktur in Schwellenländern wie China und Indien dürfte dies dazu führen, dass der asiatisch-pazifische Raum im Prognosezeitraum einen erheblichen Marktanteil für medizinisches Röntgen gewinnt.

Nordamerika

Im Jahr 2025 hielt Nordamerika 28,51 % des Weltmarktanteils und erreichte einen Wert von 4,51 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 4,72 Milliarden US-Dollar prognostiziert. Der nordamerikanische Markt wird voraussichtlich mit einer erheblichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, da in US-Gesundheitszentren zunehmend Notfallpatienten aufgesucht werden, die diagnostische Röntgenaufnahmen benötigen, und ein günstiges Erstattungsumfeld durch staatliche Gesundheitsprogramme in den USA für digitale Röntgensysteme besteht. Laut einem von GE Healthcare im Jahr 2022 veröffentlichten Artikel erfordern in den USA etwa 35,0 % der Patientenbesuche in der Notaufnahme eine diagnostische Röntgenbildgebung. Der US-Markt wird bis 2026 voraussichtlich 4,37 Milliarden US-Dollar erreichen.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 4,2 Milliarden US-Dollar, was 26,57 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 4,42 Milliarden US-Dollar erreichen. In Europa dürfte der Markt vor allem durch die steigende Prävalenz chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und andere angetrieben werden. Daher ist der Einsatz von Röntgenstrahlen für die genaue Diagnose und Behandlung solcher Erkrankungen von Vorteil. Es wird erwartet, dass dies das Marktwachstum in der Region vorantreiben wird. So litten laut dem Macmillan Cancer Report im Jahr 2022 rund 3,0 Millionen Menschen in Großbritannien an Krebs, bis 2026 wird diese Zahl auf 0,5 Milliarden ansteigen. Der deutsche Markt wird bis 2026 voraussichtlich 1,31 Milliarden US-Dollar erreichen.

Lateinamerika

Im Jahr 2025 erwirtschaftete Lateinamerika 0,43 Milliarden US-Dollar und trug damit 2,72 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,45 Milliarden US-Dollar prognostiziert. Der Markt in Lateinamerika wächst aufgrund des zunehmenden Bewusstseins für die Behandlungs- und Diagnosemöglichkeiten verschiedener Krankheiten und der zunehmenden Verbreitung digitaler Röntgensysteme. Der Markt im Nahen Osten und in Afrika wird im Prognosezeitraum weiterhin mit einem beträchtlichen Marktanteil wachsen, was auf Änderungen des Lebensstils der Menschen zurückzuführen ist, die zu einer zunehmenden Prävalenz chronischer Krankheiten und der Entwicklung einer Gesundheitsinfrastruktur sowie neuer Krankenhausentwicklungen führen, da Krankenhäuser ihre radiologischen Abteilungen erweitern, um den Patienten bessere Diagnosedienste bieten zu können.

Naher Osten und Afrika

Die Region Naher Osten und Afrika eroberte im Jahr 2025 4,33 % des Weltmarktes und generierte einen Umsatz von 0,68 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,71 Milliarden US-Dollar prognostiziert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Schlüsselspieler

Wie positionieren sich die aufstrebenden Akteure in diesem konsolidierten Markt?

Der Markt für medizinisches Röntgen ist konsolidiert, wobei einige wenige Schlüsselakteure einen großen Anteil halten. Zu diesen Akteuren gehören GE Healthcare, Koninklijke Philips N.V. und CANON MEDICAL SYSTEMS CORPORATION, was eine starke globale Präsenz darstellt. Steigende Produktzulassungen für Röntgensysteme und strategische Entscheidungen dieser Akteure unterstützen das Wachstum dieser Unternehmen.

- Im November 2021 erhielt GE Healthcare eine FDA-Zulassung für die erste Röntgen-KI, die Ärzten bei der Beurteilung der Platzierung von Endotrachealtuben (ETT) helfen soll.

Zu den weiteren prominenten Marktteilnehmern gehören Siemens Healthcare GmbH, Carestream Health, Shimadzu Corporation, FUJIFILM Holdings Corporation und andere. Diese Akteure konzentrieren sich auch auf die Stärkung ihrer Marktpräsenz durch verschiedene Initiativen wie die Einführung neuer Produkte, Kooperationen, Partnerschaften und andere.

- Im Juli 2022 stellte die Siemens Healthcare GmbH ihr Röntgensystem Multix Impact E auf dem Europäischen Radiologiekongress (ECR) in Wien vor. Die Einführung des Systems erweiterte den Zugang zur Gesundheitsversorgung zu erschwinglichen Kosten.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Carestream-Gesundheit(UNS.)

- GE Healthcare(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION(Japan)

- FUJIFILM Holdings Corporation (Japan)

- Siemens Healthcare GmbH(Deutschland)

- Shimadzu Corporation (Japan)

- SAMSUNG ELECTRONICS CO., LTD. (Südkorea)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

Was sind die wichtigsten Branchenentwicklungen in diesem Markt?

- Februar 2024- DeepTek.ai stellte auf der 109. Jahrestagung der Radiology Society of North America (RSNA) Augmento X-Ray vor, eine auf künstlicher Intelligenz basierende Röntgenaufnahme des Brustkorbs.

- Mai 2022-Die Siemens Healthcare GmbH hat sich mit Penta Hospitals International zusammengetan, um ihre Dienstleistungen für das private Projekt Next Generation Hospital Bory in Bratislava bereitzustellen. Der Schritt zielte darauf ab, die Qualität der Gesundheitsversorgung durch Präzisionsmedizin und digitale Gesundheitslösungen zu verbessern. Die Dienstleistungen umfassen Computertomographie, fortschrittliche Therapien, MRT, Röntgen, molekulare Bildgebung und nuklearmedizinische Geräte.

- März 2022-NeuroLogica Corp., die US-Tochtergesellschaft von SAMSUNG ELECTRONICS CO., LTD., gab bekannt, dass das digitale Radiographie- und Ultraschallgeschäft des Unternehmens unter einer neuen Marke namens Boston Imaging firmieren wird, um innovative Produkte anzubietenmedizinische Gerätezum Markt.

- März 2022-CANON MEDICAL SYSTEMS CORPORATION hat NRT X-RAY A/S übernommen, um sein Röntgengeschäft in ganz Europa zu erweitern und zu stärken.

- September 2021-Die Shimadzu Corporation hat das mobile Röntgensystem MobileArt Evolution MX8 Version in Japan und auf dem Weltmarkt mit Ausnahme der USA und Chinas auf den Markt gebracht. Das mobile Röntgensystem wird dort eingesetzt, wo die Bewegung der Patienten eingeschränkt ist.

- März 2021-Die FUJIFILM Holdings Corporation brachte das erste tragbare Röntgengerät namens FDR Xair

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Technologietyp, Anwendungen und Vertriebskanäle. Darüber hinaus bietet es unter anderem Einblicke in die Markttrends und die Prävalenz chronischer Krankheiten. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,35 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Durch Technologie

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 15,81 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 27,32 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 15,81 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 6,35 % aufweisen.

Technisch gesehen wird das digitale Segment den Markt anführen.

Die zunehmende Prävalenz chronischer Krankheiten zur Unterstützung der Nachfrage nach Röntgensystemen, die rasche Entwicklung der Gesundheitsinfrastruktur in Entwicklungsländern zur Steigerung der Nachfrage nach neuen Systemen und die zunehmende Akzeptanz digitaler Röntgensysteme aufgrund steigender Erstattungen insbesondere in Industrieländern sind die Haupttreiber des Marktes.

Siemens Healthcare GmbH, GE HealthCare, Carestream Health und Koninklijke Philips N.V. sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 181

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf