Marktgröße, Anteil und Branchenanalyse für C-Bögen, nach Typ (fest und mobil), nach Anwendung (Orthopädie und Trauma, Kardiologie, Neurologie, Gastroenterologie, Onkologie und andere), nach Detektor (Flachdetektoren und Bildverstärker), nach Endbenutzer (Krankenhäuser, Diagnosezentren, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

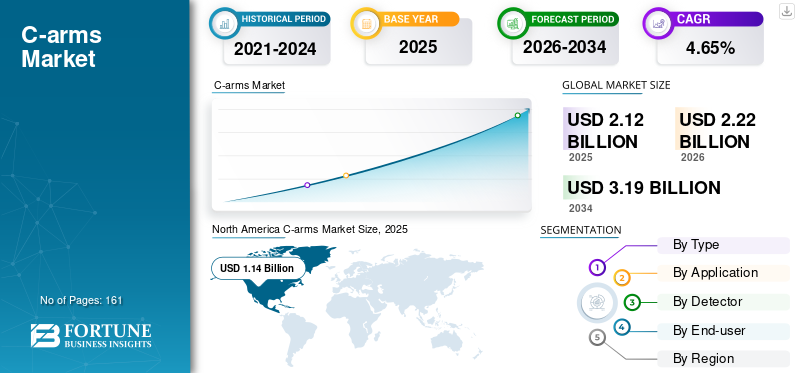

Die globale Marktgröße für C-Bögen wurde im Jahr 2025 auf 2,12 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,22 Milliarden US-Dollar im Jahr 2026 auf 3,19 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,65 % im Prognosezeitraum entspricht. Nordamerika dominierte den C-Bogen-Markt mit einem Marktanteil von 53,64 % im Jahr 2025.

C-Bögen sind Geräte mit röntgenbasierter Technologie, die eine Röntgenquelle mit einem Detektor verbinden. Es handelt sich um ein nicht-invasives Diagnosegerät, das hauptsächlich bei kardiologischen und orthopädischen Eingriffen eingesetzt wird. Das C-Arm-System wird auf dem Tisch des Patienten installiert und ist maßgeschneidert für die Durchführung von Echtzeit-Röntgenaufnahmen, sodass Chirurgen den Fortschritt des Eingriffs entsprechend überwachen können.

Es gibt eine beträchtliche Anzahl von Patienten, die aufgrund der kürzeren Operationszeit, der schnelleren Genesungszeit und der kostengünstigen ambulanten Versorgung minimalinvasive Verfahren gegenüber herkömmlichen Operationen bevorzugen. Auch die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen hat den Bedarf an dem Produkt erhöht.

- Laut den im Mai 2021 von der American Society of Anaesthesiologists (ASA) veröffentlichten Daten wurden beispielsweise fast 70 % der chirurgischen Eingriffe ambulant durchgeführt. Auch die zunehmende Zahl ambulanter Operationszentren unterstützt die steigende Präferenz für ambulante Operationen.

- Laut den im Juli 2022 von den Centers for Disease Control and Prevention (CDC) veröffentlichten Statistiken erleiden in den USA jedes Jahr etwa 805.000 Menschen einen Herzinfarkt, davon 605.000 zum ersten Mal.

Daher werden die steigende Prävalenz chronischer Krankheiten und die Einführung neuartiger Produkte auf dem Markt zur Verbesserung der Betriebseffizienz von Krankenhäusern und Kliniken das Wachstum des C-Bögen-Marktes im Prognosezeitraum weiter ankurbeln.

Das Aufkommen der COVID-19-Pandemie beeinträchtigte die Nachfrage nach C-Bögen aufgrund der geringeren Patientenbesuche in Krankenhäusern und der geringeren chirurgischen Eingriffe. Bedeutende Marktteilnehmer verzeichneten aufgrund der COVID-19-Pandemie einen deutlichen Umsatzrückgang. Die Neuzuweisung von Ressourcen im Gesundheitswesen, eine rückläufige Zahl von Patientenbesuchen in der Notfallversorgung und ambulanten Einrichtungen, Unterbrechungen in den Lieferketten und andere wichtige Faktoren wirkten sich auf den Verkauf dieser Systeme auf dem Markt aus.

Im dritten bis vierten Quartal 2020 begann jedoch die Zahl der Patientenbesuche in Krankenhäusern zu steigen, da die in vielen Ländern auferlegten Reisebeschränkungen gelockert wurden. Im Jahr 2021 begann sich die Zahl der Patientenbesuche zu normalisieren, was unter anderem auf eine höhere Durchimpfungsrate der Allgemeinbevölkerung, die Umsetzung strenger Richtlinien und COVID-19-Protokolle an öffentlichen Orten, die Lockerung der Reisebeschränkungen zurückzuführen ist. Dies führte zu einem Anstieg der Nachfrage nachmedizinische BildgebungGeräte in den Jahren 2021 und 2022.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum C-Bögen-Markt

- Marktgröße 2025: 2,12 Milliarden US-Dollar

- Marktgröße 2026: 2,22 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,19 Milliarden US-Dollar

- CAGR: 4,65 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 53,64 % im Jahr 2025.

- Das Mobilfunksegment wird im Jahr 2026 voraussichtlich 61,27 % des Marktes ausmachen.

- Das Segment der Flachdetektoren wird im Jahr 2026 voraussichtlich 80,46 % des Marktes ausmachen.

Asien-Pazifik

Der Wert des asiatisch-pazifischen Raums wird im Jahr 2025 auf 0,25 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,27 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika hat im Jahr 2025 einen Wert von 1,14 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 1,19 Milliarden US-Dollar erreichen.

Europa

Europa erreichte im Jahr 2025 0,64 Milliarden US-Dollar und soll bis 2026 auf 0,67 Milliarden US-Dollar anwachsen.

UNS.

Bis 2026 soll der Markt für C-Bögen ein Volumen von 1,08 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für C-Bögen

Einbindung künstlicher Intelligenz in die Radiologie zur Förderung von Geschäftswachstumschancen

Die Einführung neuer Technologien und Fortschritte bei der Bilderkennung mit Deep-Learning-Algorithmen können medizinisches Fachpersonal bei der Durchführung aufgabenspezifischer Anwendungen unterstützen.Künstliche Intelligenz (KI)hat sich in vielen Krankenhausanwendungen als wertvolles Werkzeug erwiesen. KI kann Ergebnisse medizinischer Bildgebung untersuchen, um die wirksamste Lösung für schwerwiegende Anomalien im gesamten Körper zu erkennen.

- Beispielsweise haben Forscher der Boston University im Dezember 2021 einen KI-Algorithmus entwickelt, der schnell und automatisch positive Röntgenbilder für Frakturen identifizieren kann. Dieses System ermöglichte es Radiologen, sich auf die Betrachtung von Röntgenbildern mit Frakturen zu konzentrieren. Es verbesserte auch die betriebliche Effizienz, indem es die Zeit verkürzte, die für die Übermittlung der Ergebnisse an die Patienten benötigt wurde.

Darüber hinaus verbessert die Erzeugung KI-gestützter Bildgebung die Diagnose und Bildqualität des Patienten erheblich. Die Einführung dieser neuen Technologie eröffnet neue Möglichkeiten, die eine detaillierte Ansicht des Bildes mit weniger Strahlungsdosis pro Bild ermöglichen.

- Im April 2022 brachte Omega Medical Imaging, LLC beispielsweise Soteria.AI auf den Markt, eine neue Modalität, die speziell für kardiologische Labore entwickelt wurde. Das neue Produkt reduziert die Strahlendosis um 84 % und liefert qualitativ hochwertige Bilder.

Daher ist die Einbindung von KI in die Radiologie undmedizinische GeräteEs wird erwartet, dass es die betriebliche Effizienz und die Patientenergebnisse verbessert und so zum Anstieg der Nachfrage nach diesen Geräten beiträgt.

Darüber hinaus ist die Integration von 3D-Mapping-Funktionen in diese Systeme ein weiterer wichtiger Trend auf dem Markt. Wichtige Akteure wie Koninklijke Philips N.V. und Siemens sind aktiv an der Entwicklung und Markteinführung von Produkten mit 3D-Mapping-Funktionen beteiligt. Von fortschrittlichen KI-gestützten 3D-Kartierungssystemen wird erwartet, dass sie bei verschiedenen Eingriffen, beispielsweise endovaskulären Eingriffen, eine höhere Effizienz und bessere Ergebnisse bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den C-Bögen-Markt

Steigende Prävalenz chronischer Krankheiten und die Präferenz der Patienten für minimalinvasive Verfahren treiben das Marktwachstum voran

Mangelnde körperliche Aktivität, schlechte Ernährung und Alkoholkonsum führten zu einem Anstieg der Prävalenz chronischer Krankheiten wie Diabetes, Krebs und Herz-Kreislauf-Erkrankungen.

- Laut den vom National Center for Chronic Disease Prevention and Health Promotion (NCCDPHP) veröffentlichten Statistiken litten beispielsweise im Jahr 2022 etwa sechs von zehn Erwachsenen in den USA an mindestens einer chronischen Krankheit.

- Laut den im U.K. Factsheet im August 2022 veröffentlichten Statistiken lebten im Land 7,6 Millionen Menschen mit einer Herz- oder Kreislauferkrankung. Außerdem lebten im Vereinigten Königreich 2,3 Millionen Menschen mit koronarer Herzkrankheit (KHK), darunter etwa 1,5 Millionen Männer und 830.000 Frauen.

Diese steigende Prävalenz chronischer Erkrankungen hat zu einem Anstieg der Zahl chirurgischer Eingriffe beigetragen. In den letzten Jahren konnte beobachtet werden, dass die Zahl der Patienten, die sich für minimalinvasive Eingriffe im Vergleich zu herkömmlichen Operationen entscheiden, deutlich zunimmt. Zu den mit diesen Verfahren verbundenen Vorteilen gehören geringere Schmerzen, kürzere Krankenhausaufenthalte, höhere Genauigkeitsraten, schnellere Heilungszeiten und andere Vorteile, die die Verlagerung der Patienten hin zu minimalinvasiven Operationen maßgeblich unterstützt haben.

- Laut einem Artikel, der im Mai 2022 in Frontiers Media S.A. veröffentlicht wurde, werden beispielsweise in den USA jedes Jahr rund 500.000 Lenden- und Wirbelsäulenversteifungen durchgeführt, um die Stabilität zu verbessern, Wirbelsäulendeformitäten zu korrigieren und Erkrankungen wie degenerative Bandscheibenerkrankungen zu behandeln.

Diese Faktoren treiben zusammen mit den steigenden Forschungs- und Entwicklungsinvestitionen und der Einführung neuer Produkte durch wichtige Akteure das Marktwachstum voran und tragen zum Anstieg der Nachfrage nach diesen Systemen bei.

EINHALTENDE FAKTOREN

Überholte Geräte können die Nachfrage nach Neulieferungen begrenzen und das Marktwachstum einschränken

Fortschritte in Funktionalität und Design sowie der ständige Fokus der Marktteilnehmer auf die Einführung neuer Produkte haben die Kosten für C-Bogen-Systeme erhöht. Verschiedene kleine und mittlere Gesundheitseinrichtungen bevorzugen es, weniger für die Ausrüstung auszugeben, da diese Produkte nur in begrenztem Umfang regelmäßig verwendet werden. Aus diesem Grund bevorzugen sie den Kauf generalüberholter Systeme, was die Einführung neuer Bildverarbeitungsprodukte eingeschränkt hat. Die vergleichsweise höheren Ausrüstungskosten in Verbindung mit dem Bedarf an qualifizierten Fachkräften schränken die Einführung dieser Systeme in Ländern mit niedrigem und mittlerem Einkommen ein.

- Laut den im Januar 2022 von Block Imaging, Inc. veröffentlichten Nachrichten würde der Marktpreis des neuen ELITE CFD und CIOS ALPHA beispielsweise über 200.000 USD kosten. Im Gegensatz dazu belaufen sich die Kosten für diese beiden generalüberholten Systeme auf rund 70.000 US-Dollar.

Außerdem bieten einige Unternehmen Systeme an, die auf einem Abonnement basieren, was die Nachfrage nach neuen Systemen dämpfte. Beispielsweise hat Turner Imaging Systems im September 2022 mit der Med One Group zusammengearbeitet und ein Abonnement mit dem Namen „Pay as you go“ eingeführt. In diesem Plan können Kunden einen 16-Pfund-SMART-C-Mini-C-Bogen für eine geringe monatliche Gebühr mit einer Mindestgarantie von 12 Monaten erwerben.

Somit haben diese Faktoren die Nachfrage nach neuen Systemen begrenzt und bremsen das Marktwachstum.

Marktsegmentierungsanalyse für C-Bögen

Nach Typanalyse

Kooperationen zwischen wichtigen Akteuren und Einführung technologisch fortschrittlicher Produkte zur Steigerung der Nachfrage nach mobilen Systemen

Je nach Typ wird der Markt in Festnetz und Mobilfunk unterteilt.

Das mobile Segment wird den Markt im Jahr 2026 mit einem Anteil von 61,27 % dominieren. Die zunehmende Zusammenarbeit wichtiger Akteure mit technologiebasierten Unternehmen, um zukunftsweisende Bildgebungssysteme auf den Markt zu bringen, und die steigende Nachfrage nach tragbaren Systemen aus dem Gesundheitssektor treiben das Wachstum des Segments voran. Koninklijke Philips N.V. ist einer der führenden Player in diesem Segment. Das Unternehmen bietet eine breite Palette mobiler C-Bogen-Systeme an, um der wachsenden Marktnachfrage gerecht zu werden.

- Beispielsweise arbeitete Koninklijke Philips N.V. im Januar 2022 mit Cydar zusammen, einem in Großbritannien ansässigen Unternehmen, das sich auf die Bereitstellung cloudbasierter Kartensoftware für Verfahren spezialisiert hat. Ziel der Zusammenarbeit war es, cloudbasierte KI und 3D-Kartierung in die mobile C-Bogen-Systemserie Zenition zu integrieren, die medizinisches Fachpersonal bei der Durchführung von Operationen in Echtzeit unterstützen wird.

Andererseits wird erwartet, dass das Festnetzsegment im Prognosezeitraum eine optimale CAGR verzeichnen wird. Die Zulassung bestimmter kardiovaskulärer Verfahren durch die Centers for Medicare and Medicaid Services (CMS) trägt zum Wachstum des Segments bei.

- Laut einer Pressemitteilung von GE Healthcare vom April 2022 genehmigten beispielsweise die Centers for Medicare and Medicaid Services (CMS) im Jahr 2020 die Bezahlung bestimmter kardiovaskulärer Eingriffe, was dazu führte, dass in Ambulatory Surgical Centers (ASCs) und Office-based Labs (OBLs) häufig feste C-Bögen für Herz- und periphere Gefäßeingriffe eingesetzt wurden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

C-Bogen-Systeme werden aufgrund ihrer steigenden Prävalenz häufig zur Behandlung von Herz-Kreislauf-Erkrankungen eingesetzt

Je nach Anwendung ist der Markt in Orthopädie und Trauma, Kardiologie, Neurologie, Gastroenterologie, Onkologie und andere unterteilt.

Das Segment Kardiologie wird im Jahr 2026 einen bedeutenden C-Bogen-Marktanteil von 43,7 % erobern. Die zunehmende Zahl von Patienten mit koronarer Herzkrankheit hat die Nachfrage nach C-Bögen-Systemen erhöht.

- Einem vom NCBI im Januar 2023 veröffentlichten Artikel zufolge verursacht die koronare Herzkrankheit (KHK) jährlich etwa 610.000 Todesfälle und ist die häufigste Todesursache in den USA.

Es wird erwartet, dass das Segment Orthopädie und Trauma im Prognosezeitraum die höchste CAGR verzeichnen wird. Die Konzentration wichtiger Akteure auf den Erhalt von Genehmigungen der Regulierungsbehörden für die Markteinführung neuer Produkte wird zum Wachstum des Segments im Zeitraum 2023–2030 beitragen.

- Beispielsweise erhielt GE Healthcare im März 2021 von der US-amerikanischen FDA die Zulassung für sein OEC 3D, ein neues chirurgisches Bildgebungssystem, das 3D- und 2D-Bildgebung durchführen kann. Dieses System wurde mit spezifischen Standards für intraoperative Zwecke festgelegt3D-Bildgebungund bietet präzise Bilder für Wirbelsäulen- und orthopädische Eingriffe.

Es wird erwartet, dass das Onkologiesegment im Prognosezeitraum eine optimale Wachstumsrate verzeichnen wird. Strategische Kooperationen zwischen Krankenhäusern und Marktteilnehmern mit unterschiedlichen Bildgebungstechnologien werden zum Wachstum des Segments beitragen.

- Beispielsweise arbeitete die Siemens Healthcare GmbH im April 2022 mit dem Universitätsklinikum Oulu in Finnland zusammen, um ihre Radiologieabteilung zu erweitern und zu modernisieren. Das gemeinsame Ziel der Zusammenarbeit bestand darin, eine qualitativ hochwertige Versorgung in der gesamten Region mit verbesserten klinischen Prozessen sicherzustellen.

Durch Detektoranalyse

Vereinfachung medizinischer Verfahren zur Förderung der Einführung neuer Flachdetektoren

Basierend auf den Detektoren wird der Markt in Flachdetektoren und Bildverstärker unterteilt, wobei Flachdetektoren im Jahr 2026 einen Anteil von 80,46 % ausmachen. Das Segment der Flachdetektoren eroberte im Jahr 2023 einen bedeutenden Marktanteil aufgrund der Einführung neuer Flachdetektoren mit jüngsten technologischen Fortschritten in der Bildgebung, die die medizinischen Verfahren für Kliniker und Chirurgen erleichtern.

- Im Juli 2022 brachte Ziehm Imaging beispielsweise den Flachdetektor IGZO1 auf den Marktintraoperative Bildgebung. Die in diesem Detektor verwendete Technologie ist die Indium-Gallium-Zink-Oxid-Technologie (IGZO), die qualitativ hochwertige Bilder liefert und gleichzeitig die Dosis auf einem Minimum hält.

Andererseits wird erwartet, dass das Segment der Bildverstärker im Zeitraum 2024–2032 stagniert. Das Wachstum des Segments ist auf die Einführung fortschrittlicher Bildgebungssysteme mit hochwertigen Bildverstärkern zurückzuführen, die Chirurgen während Operationen detaillierte anatomische Bilder liefern.

Daher werden die Weiterentwicklung der aktuellen Produkte und die Einführung neuer Lösungen zur Verbesserung der betrieblichen Effizienz medizinischer Verfahren das Wachstum des Segments im Prognosezeitraum weiter vorantreiben.

Durch Endbenutzeranalyse

Wachsende Prävalenz chronischer Krankheiten zur Steigerung der Produktakzeptanz in Krankenhäusern

Je nach Endverbraucher ist der Markt in Krankenhäuser, Diagnosezentren, Spezialkliniken und andere unterteilt.

Das Krankenhaussegment wird im Jahr 2026 einen bedeutenden Marktanteil von 52,76 % halten. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und der weit verbreitete Einsatz von C-Bögen in Radiologie- und Chirurgieabteilungen haben Krankenhäuser und Hersteller dazu veranlasst, zusammenzuarbeiten, um ihre Versorgungsqualität zu verbessern und zu steigern. Zum Beispiel:

- Im Januar 2022 arbeitete Koninklijke Philips N.V. mit dem Universitätsklinikum Brandenburg an der Havel in Deutschland zusammen. Ziel der Zusammenarbeit war es, die Diagnose- und Therapiemöglichkeiten des Krankenhauses zu erweitern und die Marktpräsenz des Unternehmens zu stärken.

- Im Juni 2021 arbeitete Turner Imaging Systems mit MIS Healthcare zusammen, einem der großen und unabhängigen Anbieter medizinischer Bildgebungsgeräte im Vereinigten Königreich und Irland. Ziel der Zusammenarbeit war es, den fluoroskopischen Mini-C-Bogen SMART-C des Unternehmens in Diagnosezentren und anderen Kanälen bekannt zu machen.

Daher wird erwartet, dass die Einführung technisch fortschrittlicher Bildgebungssysteme durch Krankenhäuser zur Verbesserung ihres Versorgungsstandards und die Betonung der Zusammenarbeit der Marktteilnehmer mit Lieferanten medizinischer Geräte das Marktwachstum im Prognosezeitraum steigern wird.

REGIONALE EINBLICKE

Je nach Region wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

North America C-arms Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 1,14 Milliarden US-Dollar und trug damit 53,64 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,19 Milliarden US-Dollar prognostiziert. Die Dominanz der Region ist auf die Einführung neuer Hybrid-C-Bögen durch produzierende Unternehmen zurückzuführen, die dazu beitragen, die Arbeitsabläufe von Ärzten in Krankenhäusern und ambulanten Operationszentren zu verbessern. Die Einführung dieser fortschrittlichen Technologie fördert das Marktwachstum in der Region. Der US-Markt soll bis 2026 ein Volumen von 1,08 Milliarden US-Dollar erreichen.

- Im Juli 2022 brachte die FUJIFILM Holdings America Corporation FDR Cross auf den Markt, eine neue Hybrid-C-Bogen- und Röntgenlösung, die tragbare Fluoroskopie und Röntgenbildgebung auf einer einzigen Plattform bietet. Die Einführung dieses Produkts führte zur Erweiterung des Produktportfolios des Unternehmens und stärkte seine Position in den USA.

Europa

Der europäische Markt machte im Jahr 2025 0,64 Milliarden US-Dollar aus, was 30,17 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,67 Milliarden US-Dollar erreichen. Europa nahm den zweiten Platz auf dem Weltmarkt ein. Die Tatsache, dass produzierende Unternehmen Wert darauf legen, Genehmigungen von Aufsichtsbehörden für die Vermarktung und den Vertrieb ihrer Produkte zu erhalten, treibt das Marktwachstum in dieser Region voran. Beispielsweise erhielt Turner Imaging Systems im Mai 2021 eine CE-Kennzeichnung für seinen „Smart-C Mini-C-Arm“, ein tragbares Durchleuchtungs-Röntgenbildgebungsgerät. Diese Zulassung unterstützte das Unternehmen beim Vertrieb seiner Produkte in europäischen Ländern und erweiterte sein Produktportfolio auf dem Markt. Der britische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 0,25 Milliarden US-Dollar und eroberte damit 11,97 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,27 Milliarden US-Dollar prognostiziert. Das Wachstum dieser Region ist auf die zunehmende Konzentration von Unternehmen auf die Einführung von Bildgebungssystemen für traumatische Verletzungen und orthopädische Eingriffe zurückzuführen. Beispielsweise brachte Nanjing Perlove Medical Equipment Co. im April 2022 einen großen flachen integrierten C-Bogen auf den Markt – PLX119C. Der PLX119C bietet ein breiteres Sichtfeld und aussagekräftigere Bilder während eines orthopädischen Eingriffs und kann auch die Länge und Ausrichtung der Frakturstelle messen. Der japanische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,02 Milliarden US-Dollar erreichen.

Lateinamerika und Naher Osten

Die Regionen Lateinamerika und Naher Osten dürften hingegen langsamer wachsen. Auf Lateinamerika entfielen im Jahr 2025 0,06 Milliarden US-Dollar, was 2,69 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,06 Milliarden US-Dollar erreichen wird. Die steigende Inzidenz von Muskel-Skelett-Erkrankungen und die zunehmende geriatrische Bevölkerung beschleunigen das Marktwachstum in diesen Regionen. Nach Angaben der Royal Society of Medicine werden beispielsweise in Brasilien jährlich rund 70.000 Hüftgelenkersatzoperationen durchgeführt. Der Markt im Nahen Osten und Afrika erwirtschaftete im Jahr 2025 0,03 Milliarden US-Dollar, was 1,53 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,03 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im C-Bögen-Markt

Hauptakteure konzentrieren sich auf die Modernisierung bestehender Produkte und die Einführung neuer Produkte, um ihre Position zu stärken

Im Hinblick auf die Wettbewerbslandschaft wird der Großteil des weltweiten Marktanteils von GE Healthcare, Koninklijke Philips N.V. und Siemens Healthcare GmbH gehalten. Die Hauptfaktoren, die diesen Unternehmen dabei helfen, den Markt zu dominieren, sind ein breites Produktportfolio und eine zunehmende Konzentration auf die Markteinführung fortschrittlicher Produkte.

- Im Oktober 2022 brachte Nanjing Perlove Medical Equipment Co., Ltd. PLX118F-Plus auf den Markt, ein mobiles digitales FPD-C-Bogensystem für multidisziplinäre Anwendungen, wie zKnieersatz, distale tibiofibuläre interne Fixation und andere.

Andere Unternehmen wie Ziehm Imaging GmbH und CANON MEDICAL SYSTEMS CORPORATION haben eine herausragende Präsenz auf dem Weltmarkt. Es wird erwartet, dass die Aufrüstung ihrer bestehenden Produkte zur Verbesserung ihrer Qualität und zur Bereitstellung hochauflösender Bilder während der Eingriffe das Wachstum dieser Unternehmen vorantreiben wird.

- Im November 2021 führte Canon Medical Systems Corporation den High-Definition (Hi-Def)-Bildgebungsdetektor ein und machte ihn auf seinen C-Bogen-Systemen wie Alphenix Sky verfügbar. Die Installation dieser Detektoren verbesserte die Bildauflösung für Ärzte und ermöglichte ihnen, die Patientenergebnisse zu verbessern.

Liste der profilierten Schlüsselunternehmen:

- General Electric Company (GE Healthcare)(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- Siemens Healthcare GmbH(Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION(Japan)

- Hologic, Inc. (USA)

- Shimadzu Corporation(Japan)

- Ziehm Imaging GmbH (Deutschland)

- FUJIFILM Corporation (Japan)

- Genoray Co., Ltd. (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- Februar 2024- Koninklijke Philips N.V. stellte Zenition 90 Motorized vor, ein leistungsstarkes und schnelles motorisiertes mobiles C-Bogen-System für eine qualitativ hochwertige Pflege.

- September 2023 –Koninklijke Philips N.V. hat sein mobiles C-Bogen-Portfolio um den Zenition 30 erweitert.

- Mai 2023 -Koninklijke Philips N.V. gab die Aufnahme des Zenition 10 in sein mobiles C-Bogen-Portfolio bekannt.

- Juli 2022 –Canon Medical Systems USA Inc. hat NXC Imaging übernommen, einen Händler und Dienstleister für medizinische Bildgebungsgeräte in Minneapolis, USA. Ziel dieser Übernahme war es, den Vertrieb und die Dienstleistungen von Canon in den USA zu erweitern und seine geografische Reichweite im Mittleren Westen zu erweitern.

- Juli 2022 –FUJIFILM France S.A.S. kündigte die Einführung von FDR CROSS an, einem Hybrid-C-Bogen und tragbaren Röntgengerät. Das Gerät kann sowohl Röntgen- als auch Durchleuchtungsbilder auf einer einzigen Plattform erfassen und sorgt so für einen effizienteren und optimierten Arbeitsablauf.

- Februar 2022 –Die Siemens Healthcare GmbH kündigte an, in 15 Immobilienprojekte in den USA zu investieren, um die Produktions- und Forschungs- und Entwicklungskapazitäten des Unternehmens zu erweitern. Diese Investition zielte auch darauf ab, sein Portfolio in den Bereichen diagnostische Bildgebung und Labordiagnostik zu erweitern und seine Präsenz im Land zu stärken.

- April 2021 –Nanjing Perlove Medical Equipment Co. arbeitete mit dem Mudanjiang Forestry Central Hospital in China zusammen. Ziel der Zusammenarbeit war die Einführung mobiler Hochfrequenz-C-Bögen in der Diagnoseabteilung des Krankenhauses und die Stärkung seiner technologischen Einrichtungen.

- Januar 2021 –Siemens Healthineers gab bekannt, dass es die FDA-Zulassung für Cios Flow erhalten hat, einen mobilen C-Bogen für Orthopädie, Unfallchirurgie, Wirbelsäulenchirurgie, Gefäßchirurgie und Schmerztherapie zur Steigerung der Effizienz von Bildgebungsabläufen bei chirurgischen Eingriffen.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie Top-Produkttypen, Anwendungen und Detektoren. Darüber hinaus bietet es Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen, Fusionen und Übernahmen sowie technologische Fortschritte, die von den Hauptakteuren eingeführt wurden. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,65 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Von Detector

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 2,12 Milliarden US-Dollar und wird bis 2034 voraussichtlich 3,19 Milliarden US-Dollar erreichen.

Mit einer CAGR von 4,65 % wird der Markt im Prognosezeitraum ein schnelleres Wachstum aufweisen.

Es wird erwartet, dass das Mobilfunksegment im Prognosezeitraum das führende Segment auf dem Markt sein wird.

Die steigende Prävalenz chronischer Krankheiten und die wachsende Präferenz der Patienten für minimalinvasive Eingriffe werden den Markt antreiben.

GE Healthcare, Koninklijke Philips N.V. und Siemens Healthcare GmbH sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den größten Marktanteil halten.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 161

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf