Marktgröße, Anteil und Branchenanalyse für Ultraschallgeräte, nach Produkt (kompakt, wagenbasiert/eigenständig und tragbar [kompakte {integrierte Konsole und Touchscreen} und Handheld] und Tischgerät), nach Anwendung (Radiologie, Gynäkologie, Kardiologie, Urologie und andere), nach Endbenutzer (Krankenhäuser und Kliniken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

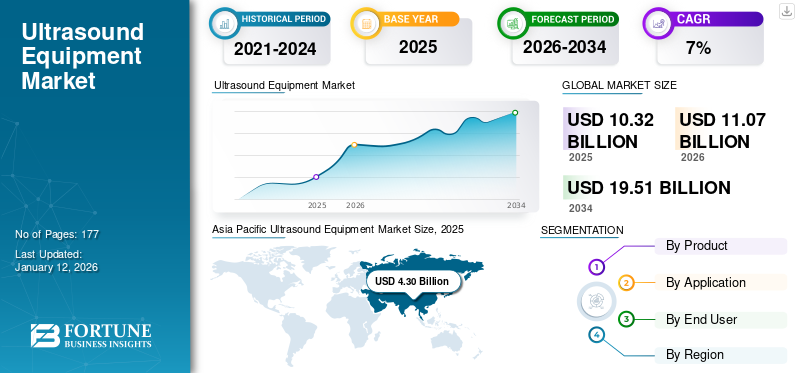

Die globale Marktgröße für Ultraschallgeräte wurde auf USD geschätzt10.32Milliarden im Jahr 2025. und Der Markt wird voraussichtlich von USD aus wachsen 11.07 Milliarden im Jahr 2026 auf USD19.51Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 7,30 % entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Ultraschallgeräte mit einem Marktanteil von41,69 %im Jahr 2025.

Ultraschall verwendet hochfrequente Schallwellen, um Bilder anatomischer Strukturen aufzunehmen, die medizinisches Fachpersonal interpretiert, um Anomalien bei einem Patienten zu erkennen. Dieses Gerät diagnostiziert verschiedene chronische Erkrankungen im Zusammenhang mit lebenswichtigen Körperteilen wie dem Herzen, den Blutgefäßen im Bauchraum und den Gelenken. Diese Technologie gilt als eines der sichersten, nicht-invasiven Diagnoseverfahren zur Untersuchung innerer Organe.

Jüngste Fortschritte in dieser Technologie, die Einführung innovativer medizinischer Geräte und die Entwicklung von Gesundheitseinrichtungen in Schwellenländern haben die Marktteilnehmer dazu veranlasst, einfach zu bedienende Geräte zu entwickeln. Darüber hinaus sind die wachsende Prävalenz chronischer Krankheiten und die Ausweitung der Anwendungen dieser Systeme einige der Hauptfaktoren, die das Wachstum des globalen Marktes für Ultraschallgeräte im Prognosezeitraum voraussichtlich vorantreiben werden.

Darüber hinaus verfügen die wichtigsten Marktteilnehmer wie GE HealthCare, Koninklijke Philips N.V., FUJIFILM Corporation, CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.) und andere über fortschrittliche Produktangebote und engagieren sich in strategischen Aktivitäten, um die Reichweite ihrer Produkte in unerschlossenen Regionen zu erweitern. Steigende technologische Fortschritte verstärken den Fokus dieser Unternehmen auf die Entwicklung fortschrittlicher Produkte für ein breites Spektrum von Anwendungsbereichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für Ultraschallgeräte

Marktgröße und Prognose:

- Marktgröße 2025: USD 10.32 Milliarde

- Marktgröße 2026: USD11.07Milliarde

- Prognosemarktgröße 2034: USD19.51Milliarde

- CAGR: 7,30 % von 2026–2034

Marktanteil:

- Region: Asien-Pazifik dominierte den Markt mit a41,69 %Anteil im Jahr 2025. Diese Führung wird durch höhere Verkaufsmengen von Ultraschallgeräten vorangetrieben, da die Region ein wichtiger Hersteller kostengünstiger Geräte ist.

- Nach Produkt: Das Segment „Cart-based/Standalone“ hatte im Jahr 2024 den größten Marktanteil. Dies ist auf die hohe Akzeptanzrate dieser Geräte in Krankenhäusern und Kliniken sowie auf den zunehmenden Einsatz dieser Geräte für ein breites Spektrum diagnostischer Bildgebungsverfahren zurückzuführen.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselland in der vorherrschenden Region Asien-Pazifik wird der japanische Markt durch eine hohe Nachfrage nach fortschrittlichen Diagnosegeräten in seinem gut etablierten Gesundheitssystem angetrieben. Auch die Präsenz großer inländischer Akteure trägt zu Innovation und Marktwachstum bei.

- Vereinigte Staaten: Der Markt wird durch eine hohe Prävalenz chronischer Krankheiten, insbesondere Herz-Kreislauf-Erkrankungen, angetrieben. Es ist auch ein wichtiger Markt für Innovationen, da die US-amerikanische FDA fortschrittliche Geräte wie den KI-gestützten Ultraschall der dritten Generation von Clarius Mobile Health für die Bildgebung des Bewegungsapparates zugelassen hat.

- China: Der Markt wächst als bedeutender Hersteller kostengünstiger Ultraschallgeräte, was zu hohen Verkaufsmengen und einem erheblichen Teil des Gesamtumsatzes großer inländischer Unternehmen wie CHISON Medical Technologies Co., Ltd. beiträgt.

- Europa: Der Markt wird durch eine große geriatrische Bevölkerung und eine hohe Prävalenz chronischer Krankheiten angetrieben. Beispielsweise litten im Jahr 2021 etwa 61 Millionen Erwachsene in Europa an Diabetes, einer Erkrankung, die häufig eine Herz-Kreislauf-Überwachung erfordert, was die Nachfrage nach Ultraschallgeräten steigert.

MARKTDYNAMIK

Markttreiber

Steigende Prävalenz chronischer Krankheiten und wachsende geriatrische Bevölkerung beschleunigen das Marktwachstum

Weltweit hat die zunehmende Prävalenz chronischer Krankheiten die Nachfrage nach Gesundheitsdienstleistungen erhöht, wie z. B. mehr Patientenbesuche, Krankenhauseinweisungen und Operationen.

Die zunehmende Inzidenz chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Krebs, Nierenerkrankungen und Atemwegserkrankungen führt zu einem erhöhten Bedarf an frühzeitiger Diagnose und Behandlung. Die Ultraschallbildgebung ist ein nicht-invasives, kostengünstiges Diagnoseinstrument, das häufig zur Erkennung und Überwachung von Symptomen im Zusammenhang mit Herzerkrankungen, Krebs, Nierenerkrankungen und anderen eingesetzt wird.

Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen führt weltweit zu einem Anstieg der Zahl bildgebender Ultraschallverfahren.

Laut dem 2022 Heart Disease & Stroke Statistical Update Fact Sheet Global Burden of Disease wurde beispielsweise geschätzt, dass 244,1 Millionen Menschen mit einer ischämischen Herzkrankheit (IHD) leben. Weltweit war diese Krankheit im Jahr 2020 bei Männern (141 Millionen) häufiger als bei Frauen (103,1 Millionen). Diese zunehmende Prävalenz führt häufig zu einem erhöhten Bedarf an Herzultraschall, auch Echokardiographie genannt, zur Beurteilung von Herzerkrankungen wie Herzklappenerkrankungen, Kardiomyopathie, Perikarderkrankungen und anderen.

Dies hat zusammen mit der weltweiten Zunahme der geriatrischen Bevölkerung, die an chronischen Erkrankungen leidet, zu einem erheblichen Anstieg der Nachfrage geführtmedizinische BildgebungGeräte, einschließlich solcher für Diagnose- und Behandlungsverfahren. Laut einem im Oktober 2023 veröffentlichten Artikel des National Council of Aging leiden etwa 95 % der Erwachsenen ab 60 Jahren an mindestens einer chronischen Erkrankung. Im Gegensatz dazu leiden fast 80 % an zwei oder mehr chronischen Erkrankungen.

Darüber hinaus haben sich die Anwendungen dieser Technologie im Laufe des letzten Jahrzehnts auf klinische Fachgebiete wie Chirurgie, Gastroenterologie und Muskel-Skelett-Therapie ausgeweitet. Diese Anwendungen waren auf Radiologie, Kardiologie, Adipositas und Gynäkologie beschränkt. Daher haben jüngste Entwicklungen und die Einführung mehrerer Produkte im Point-of-Care-Segment (POC) und tragbarer Systeme den Einsatz dieser Systeme in der Primärversorgung, Anästhesie, Notfallmedizin und Intensivpflege ausgeweitet. Es wird erwartet, dass dies das Marktwachstum im Prognosezeitraum ankurbeln wird.

Marktbeschränkungen

Produktrückrufe und Mangel an ausgebildeten Technikern schränken die Einführung dieser Systeme ein

Auch wenn der Markt bemerkenswerte Fortschritte bei Ultraschall-Bildgebungsgeräten verzeichnet, beeinträchtigen bestimmte Faktoren wie Produktrückrufe, Warnungen von Aufsichtsbehörden und fehlerhafte Produkte das Markenimage großer auf dem Markt tätiger Unternehmen. Dies führt zu geringeren Produktverkäufen, was sich auf die Umsatzgenerierung auf dem Markt auswirkt.

Beispielsweise rief Koninklijke Philips N.V. im August 2021 sein Sparq-Ultraschallgerät der Klasse 2 zurück. Der Rückruf wurde aufgrund eines Problems mit den Batteriedaten des Systems eingeleitet, das unabhängig vom tatsächlichen Zustand zeitweise zum Herunterfahren des Systems führteBatterieoder Anwendung von Wechselstrom. Zusammen mit dem Mangel an ausgebildeten Technikern in Ländern wie Australien, Großbritannien und Kanada dürfte dies die Wachstumschancen des Marktes im Prognosezeitraum einschränken.

Beispielsweise gab es im April 2021 laut dem Personalzählungsbericht des Royal College of Radiologists einen geschätzten Mangel an 1.939 beratenden Radiologen, was 33 % der gesamten Belegschaft entsprach. Und es wird geschätzt, dass es bis 2025 zu einem erheblichen Mangel an 3.600 Radiologen kommen wird. Laut dem Arbeitskräftezählungsbericht 2022 von Clinical Radiology U.K. gab es im Vereinigten Königreich außerdem einen Mangel an klinischen Radiologen von 29 %, der bis 2027 voraussichtlich auf 40 % ansteigen wird, wenn keine Maßnahmen ergriffen werden.

Marktchancen

Erweiterung der therapeutischen Anwendungen von Ultraschall, um lukrative Marktwachstumschancen zu bieten

Zunehmende technologische Fortschritte und die steigende Nachfrage nach Ultraschallgeräten zur Behandlung einer Vielzahl von Erkrankungen statt nur zur Diagnose werden dem Markt im Prognosezeitraum eine lukrative Wachstumschance bieten. Die modernen Ultraschallgeräte können zur Krebsbehandlung, Wundheilung, Neuromodulation, Schmerzbehandlung und sogar zur ultraschallgesteuerten Medikamentenverabreichung eingesetzt werden. Aufgrund dieser vielfältigen Anwendungsbereiche von Ultraschall verlagert sich der Fokus wichtiger Marktteilnehmer auf die Ausweitung der Forschung und Entwicklung sowie auf die Kommerzialisierung modernster Ultraschallgeräte für verschiedene Anwendungen.

Beispielsweise erhielt Insightec im Mai 2021 von der brasilianischen Gesundheitsbehörde (ANVISA) die Marktzulassung für seine Plattform Exablate 4000 (Exablate Neuro), die MR-gesteuerten fokussierten Ultraschall nutzt, um nicht-invasiv auf tiefes Gehirngewebe zu zielen. Diese Partnerschaft mit Strattner zielte darauf ab, in Brasilien fokussierte Ultraschalltechnologie zur Behandlung von essentiellem Tremor, tremordominanter Parkinson-Krankheit (PD) und medikamentenresistenten neuropathischen Schmerzen einzuführen. Solche Produkteinführungen und behördlichen Zulassungen für neue Behandlungen werden dem Marktwachstum im Prognosezeitraum Rechnung tragen.

Marktherausforderungen

Vorhandensein alternativer Diagnosetechnologien behindert die Markerentwicklung

Der Markt steht vor Herausforderungen aufgrund des Vorhandenseins alternativer Diagnosetechnologien wie MRT, CT und Röntgen, die möglicherweise umfassendere Bildgebungslösungen bieten. Darüber hinaus schränken die hohen Kosten, die mit fortschrittlichen Ultraschalltechnologien verbunden sind, ihren Zugang in Entwicklungsmärkten ein. Der eingeschränkte Zugang zur Gesundheitsinfrastruktur in Regionen mit niedrigem Einkommen verschärft die Herausforderung der Marktdurchdringung von Ultraschallgeräten. Die ungleiche Verteilung dieser Geräte, die vor allem in städtischen Gebieten vorkommen, führt dazu, dass die ländliche Bevölkerung unterversorgt ist. Solche Szenarien stellen tendenziell Herausforderungen für das Wachstum des Marktes dar.

Andere Herausforderungen

- Ein strenges Regulierungsszenario behindert das Marktwachstum negativ:Regulatorische Hürden in verschiedenen Ländern erhöhen die Fristen für die Produktzulassung und die Compliance-Kosten und stellen somit eine erhebliche Herausforderung für das Marktwachstum dar.

- Wachsender Wettbewerbsdruck stellt eine Herausforderung für bereits etablierte Player dar:Das Aufkommen neuer Player auf dem Markt mit ähnlichen Angeboten zu günstigeren Kosten stellt eine Herausforderung für das Umsatzwachstum bereits etablierter Player dar.

Markttrends für Ultraschallgeräte

Einführung künstlicher Intelligenz in Ultraschallgeräten zur Förderung des Marktwachstums

Einige der führenden Marktteilnehmer legen Wert auf die Entwicklung fortschrittlicher Geräte und integrierter SystemeKünstliche Intelligenz (KI). Die KI-Algorithmen zielen darauf ab, die Bildqualität und -interpretation zu verbessern. Mit diesen Algorithmen können Ultraschallbilder in Echtzeit analysiert werden, was wiederum wertvolle Erkenntnisse und Hilfe bei der genauen Diagnose für medizinisches Fachpersonal bietet. Darüber hinaus führt die Integration von KI in diese Geräte zu einer höheren Genauigkeit und Effizienz von Ultraschalluntersuchungen, was zu besseren Patientenergebnissen führt. Dieser Schritt wird vorgeschlagen, um bestimmte Einschränkungen zu überwinden, die mit herkömmlichen Geräten verbunden sind, wie z. B. die lange Zeit, die zur Durchführung der Untersuchung erforderlich ist, die schlechte Bildqualität in bestimmten Fällen und die hohe Abhängigkeit von Technikern bei der Aufnahme und Interpretation von Bildern. Daher wird erwartet, dass die Einführung fortschrittlicher Systeme mit künstlicher Intelligenz durch Bildgebung durch wichtige Akteure das Marktwachstum im Prognosezeitraum ankurbeln wird.

- Beispielsweise hat die US-amerikanische Food and Drug Administration (FDA) im Februar 2023 das HD3 von Clarius Mobile Health zugelassen, ein Gerät der dritten Generation mit einer neuen Anwendung künstlicher Intelligenz für die Bildgebung des Bewegungsapparates. Das neue, mit der Cloud verbundene Modell nutzt künstliche Intelligenz, um Fuß-, Knöchel- und Kniesehnenstrukturen schnell zu identifizieren und zu messen, um die Diagnose und Behandlung von Verletzungen zu beschleunigen.

Andere Trends

Wachsende Verbreitung tragbarer und POCUS-Systeme:Die Nachfrage nach tragbaren Ultraschallsystemen und Point-of-Care-Ultraschallsystemen wächst, angetrieben durch den Bedarf an Mobilität und Echtzeitdiagnose in abgelegenen Umgebungen oder in Notfallsituationen.

Steigende Nachfrage nach 3D/4D-Bildgebung:Eine verbesserte visuelle Klarheit treibt die Einführung von 3D- und 4D-Systemen in der pränatalen und kardiovaskulären Bildgebung voran.

Zunehmende Verwendung der Ultraschallbildgebung in der Therapie:Hochintensiver fokussierter Ultraschall (HIFU) gewinnt für Anwendungen wie Tumorablation und Physiotherapie immer mehr an Bedeutung. Dieser Faktor hat die Einführung von Ultraschall im therapeutischen Bereich vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Der Ausbruch von COVID-19 hatte negative Auswirkungen auf den Ultraschallmarkt. Die Pandemie führte zu Störungen in der globalen Lieferkette vonmedizinische Geräte. Einige der wichtigsten Marktteilnehmer waren mit Unterbrechungen in der Lieferkette konfrontiert, insbesondere bei Händlern in stark betroffenen Entwicklungsländern wie China, Indien, Brasilien und anderen. Die Produktionskapazität einiger weniger Akteure wurde auch durch die Nichtverfügbarkeit lokal bezogener Rohstoffe oder Teile beeinträchtigt.

Die Wiederaufnahme der routinemäßigen medizinischen Diagnose in Krankenhäusern und Kliniken nach der Pandemie führte jedoch zu einem Anstieg der Patientenbesuche in Gesundheitseinrichtungen, was den Einsatz dieser Geräte weltweit weiter steigerte. Daher haben die steigenden Krankenhausbesuche von Patienten zur diagnostischen Ultraschalluntersuchung nach der COVID-19-Pandemie sowie die zunehmende Einführung und Nachfrage nach tragbaren Geräten für die häusliche Gesundheitsversorgung und die Fernüberwachung von Patienten das Wachstum des Marktes im Jahr 2023 weiter vorangetrieben. Aufgrund dieser Faktoren werden für den Markt im Prognosezeitraum starke Wachstumsaussichten prognostiziert.

Handelsprotektionismus und Auswirkungen auf den Markt

Handelsbeschränkungen erschweren die Marktdynamik und wirken sich auf die Verfügbarkeit und Preisgestaltung von Medizinprodukten aus. Umgekehrt sind internationale Handelsabkommen von entscheidender Bedeutung für die Gestaltung des Medizinproduktesektors, da sie eine reibungslosere grenzüberschreitende Zusammenarbeit und Exportbestimmungen ermöglichen. Hersteller müssen sich an diese sich entwickelnde Handelspolitik anpassen. Diese dynamische Landschaft unterstreicht das komplexe Zusammenspiel zwischen Handelspolitik und der Medizintechnikbranche. Darüber hinaus hatte der Handelskrieg zwischen den USA und China erhebliche Auswirkungen auf die Lieferketten für Ultraschallgeräte und führte zu erhöhten Zöllen und Handelshemmnissen, die den Warenfluss störten und die Kosten in die Höhe trieben.

Segmentierungsanalyse

Nach Produkt

Hohe Akzeptanz von Tischgeräten in allen Gesundheitssystemen, um das Marktwachstum voranzutreiben

Basierend auf dem Produkt ist der Markt in wagenbasierte/eigenständige und tragbare Geräte unterteilt. Das tragbare Segment ist weiter in Kompakt- und Handheld-Geräte unterteilt. Das Kompaktsegment ist in Einbaukonsole und Touchscreen unterteilt.

Es wird erwartet, dass das wagenbasierte/standalone-Segment im Jahr 2026 mit 65,87 % den größten Marktanteil halten wird, da diese Geräte in Krankenhäusern und Kliniken häufiger eingesetzt werden und diese Geräte zunehmend für die diagnostische Bildgebung bei Patienten auf der ganzen Welt eingesetzt werden. Laut einer von Esaote SpA, einem biomedizinischen Unternehmen, veröffentlichten Statistik werden im Jahr 2021 weltweit mehr als 130.000 seiner Tisch-Ultraschallgeräte installiert.

Es wird erwartet, dass das tragbare Segment im Prognosezeitraum aufgrund der Einführung fortschrittlicher Technologien und der Einführung neuer Produkte durch die Marktteilnehmer im Segment der tragbaren Geräte ebenfalls eine höhere CAGR verzeichnen wird. Beispielsweise brachte Shenzhen Mindray Bio-Medical Electronics Co., Ltd. im Februar 2023 TE Air auf den Markt, ein Handgerät. Das Gerät kombiniert eine verbesserte Point-of-Care-Bildgebung mit verschiedenen praktischen Vorteilen für Radiologen. Darüber hinaus haben die zunehmende Einführung von Handheld-Geräten durch große Player und deren Akzeptanz durch medizinisches Fachpersonal aufgrund von Schlüsselfaktoren wie ihrer Nicht-Invasivität und Portabilität das Wachstum des Segments vorangetrieben. Beispielsweise brachte GE HealthCare im März 2021 ein neues drahtloses tragbares Ultraschallgerät, den Vscan Air, zum Verkauf in den USA und Europa auf den Markt. Das Gerät ist äußerst spezifisch für medizinische Bereiche wie Geburtshilfe und Kardiologie und unterstützt die Grundversorgung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Hohe Nachfrage nach Ultraschallsystemen in der Radiologie trieb das Wachstum des Segments voran

Je nach Anwendung ist der Weltmarkt in Radiologie, Gynäkologie, Kardiologie, Urologie und andere unterteilt.

Das Segment Radiologie war im Jahr 2024 eines der führenden Segmente auf dem Markt, da es immer mehr Radiologiezentren gibt und diese Technologie zunehmend in der allgemeinen Bildgebung und Diagnose medizinischer Komplikationen eingesetzt wird. Es wird erwartet, dass das Segment im Jahr 2026 einen Marktanteil von 33,16 % halten wird.

Laut einem vom NCBI im November 2021 veröffentlichten Studienartikel wurden im Jahr 2020 in der Radiologieabteilung des polnischen Universitätskrankenhauses rund 86,5 Ultraschalluntersuchungen pro 1.000 Patienten gemeldet.

Das Segment Gynäkologie hielt den zweitgrößten Marktanteil aufgrund der steigenden Zahl von Schwangerschaften und Frauengesundheitsproblemen, die eine ordnungsgemäße Diagnose erfordern. Darüber hinaus wird erwartet, dass zunehmende Produkteinführungen für Gesundheitsuntersuchungen bei Frauen das Wachstum des Segments im Markt vorantreiben werden. Im April 2024 brachte GE Healthcare beispielsweise die Ultraschallsysteme Voluson Signature 20 und 18 für bildgebende Anwendungen im Bereich der Frauengesundheit auf den Markt. Das Gerät ist mit fortschrittlichen KI-Tools integriert und verfügt über ein ergonomisches Design, das ein klareres Bild verschiedener Erkrankungen liefert, die sich auf die Gesundheit von Frauen auswirken.

Darüber hinaus hielt das Segment Kardiologie den drittgrößten Marktanteil. Es wird erwartet, dass das Segment im Prognosezeitraum eine CAGR von 7,9 % aufweisen wird. Es wird erwartet, dass die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und der zunehmende Bedarf an Frühdiagnose zur Vermeidung chronischer Erkrankungen die Nachfrage nach diesen Geräten für kardiologische Anwendungen steigern werden.

Es wird erwartet, dass die Segmente Point of Care, Urologie, Chirurgie und andere Segmente im Prognosezeitraum wachsen.

Im Juli 2023 brachte Konica Minolta, Inc. PocketPro H2 auf den Markt, ein neues kabelloses Hand-Ultraschallgerät für die allgemeine Bildgebung in Point-of-Care-Anwendungen. Solche Markteinführungen werden das Wachstum des Segments vorantreiben.

Vom Endbenutzer

Anstieg der Patienteneinweisungen in allen Krankenhäusern steigert das Wachstum des Segments

Basierend auf dem Endverbraucher wird der Markt in Krankenhäuser und Kliniken unterteilt.

Das Segment Krankenhäuser dominierte den Markt im Jahr 2024 aufgrund der steigenden Zahl von Patientenaufnahmen in Krankenhäusern in Industrie- und Schwellenländern und der gut ausgebauten Infrastruktur dieser medizinischen Einrichtungen. Laut den vom US-Gesundheitsministerium im April 2024 veröffentlichten Daten wurde bei rund 13 Millionen Patienten, die Arztpraxen aufsuchten, koronare Atherosklerose und andere chronisch ischämische Herzerkrankungen diagnostiziert. Es wird erwartet, dass das Segment im Prognosezeitraum eine CAGR von 7,2 % verzeichnen wird. Solche Erkrankungen erfordern eine ordnungsgemäße Diagnose mittels Ultraschall, um verschiedene Herzerkrankungen zu erkennen. Diese Faktoren werden das Marktwachstum des Segments ankurbeln. Nach Angaben einer Investorenpräsentation von GE Healthcare aus dem Jahr 2022 werden in Krankenhäusern jährlich mehr als 600 Millionen Ultraschalluntersuchungen durchgeführt.

Es wird erwartet, dass das Kliniksegment im Prognosezeitraum aufgrund der zunehmenden Einführung von Handheld-Geräten eine höhere CAGR verzeichnen wirdPoint-of-Care-Ultraschall (POC).Systeme in diesen Umgebungen, da sie einfach zu bedienen, bequem und kostengünstig sind. Darüber hinaus wird die steigende Zahl von Patienten in Kliniken, die sich einer medizinischen Bildgebung unterziehen, das Wachstum des Segments im Prognosezeitraum weiter ankurbeln. Laut Studiendaten, die im Juni 2023 von der Hindustan Times veröffentlicht wurden, führt ein Zentrum/Klinik in Indien durchschnittlich bis zu 40 Ultraschalluntersuchungen täglich durch.

REGIONALER AUSBLICK AUF DEN ULTRASCHALLGERÄTEMARKT

Der globale Marktbericht analysiert das Marktwachstum in verschiedenen Regionen wie Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika.

Asien-Pazifik

Asia Pacific Ultrasound Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Marktgröße im asiatisch-pazifischen Raum wurde auf USD geschätzt4.30Der Umsatz wird im Jahr 2025 auf 4,67 Milliarden US-Dollar steigen und im Jahr 2026 voraussichtlich 4,67 Milliarden US-Dollar erreichen. Das Wachstum dieser Region ist auf das höhere Verkaufsvolumen dieser Geräte zurückzuführen. China gilt auch als bedeutender Hersteller kostengünstiger Geräte. Dies macht die Region zu einem lukrativen Markt für diese Geräte.

- Im April 2022 gab CHISON Medical Technologies Co., Ltd., ein chinesisches Unternehmen mit Schwerpunkt auf dem Ultraschallbereich, bekannt, dass sein Auslandsumsatz im Jahr 2021 50,1 Millionen US-Dollar betrug, was 87,38 % seines Gesamtumsatzes ausmachte.

Der Markt in China wird voraussichtlich USD sein1,81Milliarden im Jahr 2026. In der Zwischenzeit wird für Indien ein Wert von USD prognostiziert0,37Milliarden und Japan wird voraussichtlich den USD erreichen1,70 Milliarden im Jahr 2026.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 2,98 Milliarden US-Dollar, was 28,86 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 3,16 Milliarden US-Dollar erreichen wird. Aufgrund der ständigen Konzentration der Marktteilnehmer auf die Entwicklung neuer Produkte in den USA und Kanada hatte Nordamerika im Jahr 2025 den zweithöchsten globalen Marktanteil für Ultraschallgeräte. Es wird erwartet, dass die Region mit einem Wert von USD der zweitgrößte Markt sein wird3,00Milliarden im Jahr 2025, mit einer CAGR von 6,3 % im Prognosezeitraum. In den USA kam es zu neuen Produkteinführungen und Innovationen bei der Ausrüstung, die vor allem durch den jüngsten COVID-19-Ausbruch vorangetrieben wurden. Die Größe des US-Marktes wird auf USD geschätzt3,00Milliarden im Jahr 2026.

- Im Oktober 2021 brachte Mindray Medical International ein neues Point-of-Care-Ultraschallsystem auf den Markt: TE7 Max. Das neue System wurde entwickelt, um Ärzten umfassendere und anpassbarere Arbeitsablaufprotokolle zu bieten als die Point-of-Care-Ultraschallscanner (POCUS).

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 2,31 Milliarden US-Dollar und machte 22,36 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,47 Milliarden US-Dollar erreichen. Aufgrund der wachsenden Zahl geriatrischer Patienten mit chronischen Krankheiten und einer gut etablierten Gesundheitsinfrastruktur in Ländern wie Großbritannien, Deutschland und anderen wird er im Prognosezeitraum eine erhebliche durchschnittliche jährliche Wachstumsrate verzeichnen.

- Laut Statistiken der International Diabetes Federation litt im Jahr 2021 etwa jeder elfte Erwachsene (61 Millionen) in Europa an Diabetes.

Die Größe des britischen Marktes wird auf USD geschätzt0,40Milliarden im Jahr 2026. Auf der anderen Seite dürfte Deutschland USD betragen0,65Es wird erwartet, dass Frankreich im Jahr 2025 0,45 Milliarden US-Dollar erreichen wird.

Lateinamerika und der Nahe Osten und Afrika

Andererseits eroberte die Region Lateinamerika im Jahr 2025 3,93 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,41 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,43 Milliarden US-Dollar erwartet. Der Nahe Osten und Afrika trug im Jahr 2025 etwa 0,33 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 3,15 % entspricht, und wird im Jahr 2026 voraussichtlich 0,34 Milliarden US-Dollar erreichen Aufgrund ihrer sich entwickelnden Gesundheitsinfrastruktur und ihres enorm unterdurchdrungenen Marktes hatten sie einen vergleichsweise geringeren Anteil am Weltmarkt. Der Markt in Saudi-Arabien wird im Jahr 2025 voraussichtlich 0,16 Milliarden US-Dollar groß sein.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Steigender Fokus etablierter Marktteilnehmer auf die Einführung neuer Produkte, um ihr Wachstum anzukurbeln

GE Healthcare dominierte den Markt und hatte im Jahr 2024 den größten Anteil. Die Dominanz des Unternehmens resultiert aus seinem starken Produktportfolio und seinem wachsenden Vertriebsnetz, das einen Wettbewerbsvorteil bietet. Die Wettbewerbslandschaft des Marktes wird aufgrund des robusten Portfolios und des breiten Vertriebsnetzes wichtiger Akteure in wichtigen Märkten konsolidiert.

Akteure wie GE Healthcare, Koninklijke Philips N.V. und Canon Inc. hatten im Jahr 2024 einen dominanten globalen Marktanteil. Darüber hinaus nutzen einige andere große Akteure die durch die COVID-19-Pandemie entstandenen Chancen, um ihre Marktposition weiter zu stärken.

- Beispielsweise kündigte CANON MEDICAL SYSTEMS CORPORATION im Juni 2021 die kommerzielle Einführung der Aplio i-Serie/Prism Edition an, einer kompletten Neugestaltung ihrer Premium-Ultraschallserie. In ähnlicher Weise erhielt auch das bestehende Gerät der Aplio a-Serie ein Upgrade der Bildgebungsreichweite von Routine auf Fortgeschritten.

Andere Akteure wie Hitachi, Siemens Healthcare, Samsung Medison Co., Ltd. und Esaote konzentrieren sich ständig auf die Einführung neuer Systeme mit fortschrittlichen Technologien.

- Im Januar 2023 kündigte Esaote SpA, ein italienisches Unternehmen, das sich auf MRT und medizinische IT im biomedizinischen Markt spezialisiert hat, die Einführung des Premium-Ultraschallsystems MyLabX90 an.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- GE Healthcare(UNS.)

- Koninklijke Philips N.V. (Niederlande)

- CANON MEDICAL SYSTEMS CORPORATION(Japan)

- FUJIFILM Corporation (Japan)

- Siemens Healthcare (Deutschland)

- Shantou Institut für Ultraschallinstrumente Co., Ltd (China)

- Butterfly Network Inc. (USA)

- Konica Minolta, Inc. (Japan)

- Esaote SPA(Italien)

- BD (Becton, Dickinson and Company) (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2023- Samsung Medison Co., Ltd. stellte V6 vor, ein neues Ultraschallsystem mit 2D-, 3D- und Farbbildqualität.

- November 2023– BD hat ein neues, fortschrittliches Ultraschallsystem eingeführt, um die klinische Effizienz zu steigern.

- März 2023- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. hat mit TE Air ein neues tragbares Ultraschallgerät auf den Markt gebracht, das eine verbesserte Ultraschallbildgebung am Behandlungsort mit einer Reihe praktischer Vorteile für Radiologen bietet.

- Juni 2022– Clarius Mobile Health, ein Anbieter von drahtlosen Ultraschallsystemen, und ImaCor Inc., ein Unternehmen für hämodynamischen Ultraschall, gaben eine Partnerschaft zur Entwicklung eines tragbaren transösophagealen Geräts bekanntEchokardiographie(TEE)-System. Dieses System wurde entwickelt, um die Pflege der am schwersten erkrankten Patienten auf einer Intensivstation (ICU) zu verwalten und zu leiten.

- Februar 2022- Koninklijke Philips N.V. hat Lumify auf den Markt gebracht, eine tragbare Point-of-Care-Ultraschalllösung, um sein Portfolio zu erweitern und erweiterte hämodynamische Beurteilungs- und Messfunktionen anzubieten.

- September 2021- Samsung stellte das V8 (Versatile 8) vor, sein neues High-End-Ultraschallsystem, um allen medizinischen Fachkräften verbesserte Benutzerfreundlichkeit, Bildqualität und Komfort zu bieten und gleichzeitig den Einsatz in fast allen stark ausgelasteten Krankenhäusern weltweit zu optimieren.

- Dezember 2020– Samsung Medison stellte auf der Radiological Society of North America (RSNA) 2020 seine Ultraschalldiagnoselösung RS85 Prestige vor, die für eine effiziente Scanleistung ausgelegt ist. Mit dieser Einführung sollte die Position des Unternehmens auf dem Weltmarkt gestärkt werden.

ZUKUNFTSAUSBLICK

Die Zukunftsaussichten für den Ultraschallmarkt bieten vielversprechende Wachstumschancen, insbesondere durch die Einführung vontragbarer UltraschallGeräte in einkommensschwachen Regionen, die den Zugang zur medizinischen Bildgebung erheblich verbessern können. Darüber hinaus bietet das Aufkommen KI-basierter Diagnosetools ein transformatives Potenzial, das den Bereich weiter revolutionieren könnte. Allerdings müssen zentrale Herausforderungen wie regulatorische Hürden und die zunehmende Konkurrenz durch neuartige Diagnosetechnologien sorgfältig gemeistert werden. Marktprognosen deuten auf ein erhebliches Wachstum in den nächsten 5 bis 10 Jahren hin, mit erheblichen Chancen für wichtige Akteure, von unerschlossenen Regionen zu profitieren und sich in einer sich entwickelnden Landschaft positiv zu positionieren.

BERICHTSBEREICH

Der Marktbericht für Ultraschallgeräte bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Anwendungen, Produkte und Endbenutzer. Darüber hinaus bietet es Einblicke in die aktuellen Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,30 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Einheiten) |

|

Segmentierung |

Nach Produkt

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 10,32 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 19,51 Milliarden US-Dollar erreichen wird.

Im Jahr 2026 wird der Marktwert voraussichtlich 11,07 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 7,30 % aufweisen.

Nach Produkt wird das Cart-basierte/Standalone-Segment den Markt anführen.

Die steigende Prävalenz chronischer Krankheiten und die wachsende geriatrische Bevölkerung auf der ganzen Welt sind die Haupttreiber des Marktes.

GE Healthcare, Koninklijke Philips N.V. und Canon Inc. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 177

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf