Echokardiographie-Marktgröße, Anteil und Branchenanalyse, nach Gerätetyp (wagenbasiert und handgehalten), nach Testtyp (transthorakale Echokardiographie, transösophageale Echokardiographie, Stress-Echokardiographie und andere), nach Technologie (2D, 3D und 4D und Doppler-Bildgebung), nach Endbenutzer (Krankenhäuser und ASCs, Diagnosezentren und andere) und Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

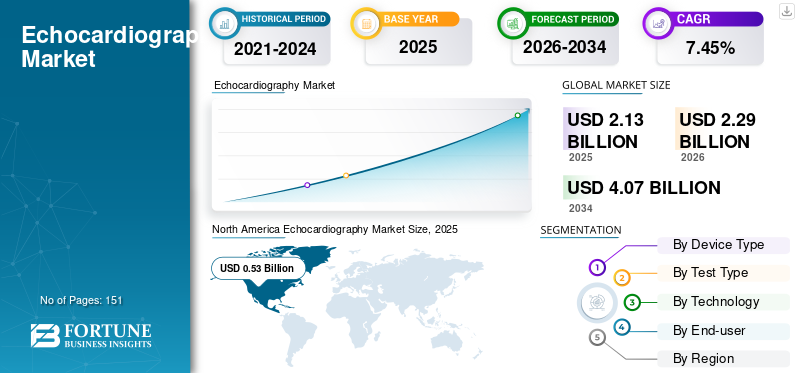

Die globale Marktgröße für Echokardiographie wurde im Jahr 2025 auf 2,13 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,29 Milliarden US-Dollar im Jahr 2026 auf 4,07 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,45 % im Prognosezeitraum (2026–2034) entspricht. Nordamerika dominierte den globalen Echokardiographiemarkt mit einem Marktanteil von 24,85 % im Jahr 2025.

Bei der Echokardiographie, auch Echo oder Herzultraschall genannt, werden mithilfe von Schallwellen Bilder des Herzens erstellt, um das Vorliegen einer Herz-Kreislauf-Erkrankung festzustellen. Dieses Gerät dient zur Identifizierung von Blutgerinnseln und zur Untersuchung der Funktion der Herzkammern und -klappen. Verschiedene Herzultraschalltests sind transthorakaler, transösophagealer und Stress-Herzultraschall, der für verschiedene diagnostische Verfahren verwendet wird. Der am häufigsten verwendete diagnostische Test zur Erkennung von Herzerkrankungen ist der transthorakale Herzultraschall, da er nicht-invasiv ist.

Das weltweite Wachstum des Echokardiographie-Marktes ist auf die steigende Prävalenz von Herzerkrankungen, die Nachfrage nach nicht-invasiven Verfahren und die hohe Effizienz einer Echokardiographie zurückzuführen.

- Laut den im Jahr 2022 veröffentlichten Daten der British Heart Foundation wurde bei rund 1,5 Milliarden Menschen im Vereinigten Königreich Vorhofflimmern diagnostiziert.

Während COVID-19 verzeichnete der Markt einen Wachstumsrückgang. Verantwortlich für den Rückgang waren weniger Patienten, die die Kliniken und Krankenhäuser zur Diagnose und Behandlung von Herz-Kreislauf-Erkrankungen aufsuchten, sowie die Verschiebung nicht notfallbezogener Eingriffe. Der Weltmarkt erlebte im Jahr 2020 einen Rückgang von -8,3 % im Vergleich zum Vorjahr. In diesem Zeitraum galten nicht-COVID-19-bezogene Diagnoseverfahren als nachrangig, was zu einem deutlichen Rückgang des Untersuchungsvolumens bei Herz-Kreislauf-Erkrankungen führte.

Darüber hinaus führte die geringere Nachfrage nach diesen Geräten zu einem Rückgang der von den Marktteilnehmern mit diesen Produkten erzielten Einnahmen.

- Beispielsweise belief sich der Umsatz der FUJIFILM Holdings Corporation im Jahr 2020 auf 19.966,3 Millionen US-Dollar, was einem Rückgang von -5,3 % im Vergleich zu 2019 entspricht. Der Umsatzrückgang bei Bildgebungslösungen veränderte das Umsatzwachstum des Unternehmens, obwohl der Umsatz im medizinischen Systemgeschäft stieg.

Allerdings erlebte der Markt im Jahr 2021 aufgrund der Aufhebung von Lockdown-Beschränkungen, Massenimpfungen und einer Zunahme von Herzerkrankungen eine deutliche Erholung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Echokardiographie-Markt

- Marktgröße 2025: 2,13 Milliarden US-Dollar

- Marktgröße 2026: 2,29 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,07 Milliarden US-Dollar

- CAGR: 7,45 % von 2026–2034

- Nordamerika dominierte den Echokardiographie-Markt mit einem Anteil von 24,85 % im Jahr 2025.

- Das Cart-basierte Segment wird im Jahr 2026 voraussichtlich 68,73 % des Marktes ausmachen.

- Das Segment Transthorakale Echokardiographie wird voraussichtlich im Jahr 2026 mit einem Marktanteil von 77,65 % führend sein.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,99 Milliarden US-Dollar und im Jahr 2026 soll er 1,07 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,53 Milliarden US-Dollar und soll im Jahr 2026 auf 0,57 Milliarden US-Dollar wachsen.

Europa

Europa erreichte im Jahr 2025 0,47 Milliarden US-Dollar und soll im Jahr 2026 0,51 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 0,54 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Echokardiographie

Integration von KI und anderen fortschrittlichen Technologien in Echokardiographiegeräte zur Unterstützung des Marktwachstums

Die Echokardiographie ist einer der wichtigsten und entscheidendsten diagnostischen Tests zur klinischen Diagnose von Herz-Kreislauf-Erkrankungen. Diese Geräte wurden kontinuierlich weiterentwickelt, um ihre Funktion zu verbessern und das Beste aus dem Diagnosetest herauszuholen. Große Player investieren ständig in Forschung und Entwicklung, um neue Produkte mit der neuesten Technologie auf den Markt zu bringen. Die Entwicklung der Virtual-Reality-Technologie hilft bei der Bearbeitung von Echokardiogrammbildern in 3D-Ansicht, die von Ärzten zur Vorplanung von Eingriffen mithilfe dieser Technologie verwendet werden. Daher steigt die Nachfrage nach KI-Integration, neuen Point-of-Care-Geräten und Herzultraschallgeräten im Taschenformat unter Gesundheitsfachkräften.

- Beispielsweise führte Koninklijke Philips im Dezember 2021 eine KI-gesteuerte automatische Messanwendung in seinen Ultraschallsystemen EPIQ CVx und Affiniti CVx ein, um schnelle und konsistente Messungen zu liefern und die Zeit im Vergleich zu manuellen Methoden um die Hälfte zu reduzieren. Daher wird erwartet, dass die Einführung solcher technologischer Fortschritte durch Marktteilnehmer die Akzeptanz technologisch fortschrittlicher Geräte im Prognosezeitraum steigern wird.

- Darüber hinaus hatten sich Konica Minolta Healthcare Americas Inc. und DiA Imaging Analysis Ltd. im November 2020 zusammengeschlossen, um die erweiterte Kategorisierung von LVivo-Herzultraschall bekannt zu gebenKünstliche Intelligenz (KI)Toolbox auf der Exa Cardio PACS-Plattform.

- Im Juli 2021 brachte Philips Healthcare den neuartigen Echtzeit-3D-ICE-Katheter (Intrakardiale Echokardiographie) des Unternehmens auf den Markt. Es handelt sich um ein minimalinvasives Herzoperationsgerät. Diese Sonde wird durch den Rachen des Patienten in die Speiseröhre eingeführt, bis sie neben dem Herzen positioniert ist. Dieser Eingriff wird unter Vollnarkose durchgeführt.

Darüber hinaus verändert künstliche Intelligenz die Echokardiographie, indem sie die diagnostische Genauigkeit erhöht, den klinischen Arbeitsablauf optimiert und die Patientenversorgung verbessert. KI bietet beispiellose Effizienz und Reproduzierbarkeit und ist damit ein wertvolles Werkzeug, um der weltweit steigenden Nachfrage nach Echokardiographie gerecht zu werden. Aufgrund aller Vorteile, die KI bietet, arbeiten mehrere Marktteilnehmer zusammen, um KI-Algorithmen zur Erkennung von Herz-Kreislauf-Erkrankungen zu entwickeln.

- Im Januar 2024 arbeitete Ultromics beispielsweise mit Pfizer Inc. zusammen, um die US-amerikanische FDA-Zulassung für seinen EchoGo-Amyloidose-Algorithmus zu erhalten, der bereits die Bezeichnung Medizinprodukt erhalten hatte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren des Echokardiographie-Marktes

Steigende Belastung durch Herzerkrankungen steigert die Nachfrage nach Echokardiographie

Die Belastung durch Herzerkrankungen wie Herzrhythmusstörungen,HerzklappeKrankheiten, Herzinsuffizienz und Perikarderkrankungen haben mit erheblicher Geschwindigkeit zugenommen.

Dies ist direkt proportional zum städtischen Lebensstandard. Dies hängt auch mit anderen Faktoren wie mangelnder körperlicher Aktivität oder einer Ernährung mit hohem Gehalt an gesättigten Fettsäuren, Transfetten und Cholesterin zusammen. Eine zunehmende Bewegungsarmut, zu der auch der Konsum von Tabak und Alkohol gehört, erhöht tendenziell auch das Risiko für Herzerkrankungen.

- Laut den von der CDC im Jahr 2022 veröffentlichten Daten erleiden in den USA jedes Jahr etwa 805.000 Menschen einen Herzinfarkt. Davon sind 605.000 Fälle eines ersten Herzinfarkts.

Mehr als die Hälfte aller Todesfälle in Europa sind auf Herz-Kreislauf-Erkrankungen zurückzuführen. Laut einem Artikel von Springer Nature Limited gehen beispielsweise im Jahr 2021 in Europa jedes Jahr schätzungsweise mehr als 60,0 Millionen potenzielle Lebensjahre durch Herz-Kreislauf-Erkrankungen verloren.

Ungesunde Lebensstile wie Zigarettenrauchen und eine Ernährung, die reich an ungesättigten Fettsäuren und Cholesterin ist, erhöhen das Risiko für Herzerkrankungen.

- Im Juli 2020 wurden laut der von NCBI veröffentlichten Forschungsstudie 30,0 % der koronaren Herzerkrankungen durch Rauchen verursacht, was zu einer Zunahme von Angioplastie-Operationen führte und das Marktwachstum ankurbelte.

Es wird erwartet, dass der Markt aufgrund der hohen Prävalenz von Herzerkrankungen im Prognosezeitraum eine deutliche Wachstumsrate verzeichnen wird.

Darüber hinaus hat das zunehmende Bewusstsein für die Bedeutung der Früherkennung und Diagnose von Herz-Kreislauf-Erkrankungen zu einem Anstieg der Zahl von Screening-Programmen und präventiven Gesundheitsmaßnahmen geführt. Mehrere Regierungsbehörden initiieren Sensibilisierungsprogramme, um das Leben von Menschen zu schützen, die von Herzerkrankungen betroffen sind.

- Beispielsweise haben die Centers for Disease Control and Prevention und die Centers for Medicare & Medicaid Services laut Daten des US-Gesundheitsministeriums vom Februar 2024 gemeinsam Million Hearts geleitet, eine landesweite Initiative zur Senkung der Rate von Myokardinfarkten und Herzschlaganfällen bis 2027.

Vorteile gegenüber anderen kardiologischen Diagnoseverfahren fördern die weltweite Verbreitung dieser Geräte

Bei der Untersuchung und Beurteilung von Brustschmerzen, Blutgerinnseln, Herzinfarkt, koronarer Herzkrankheit und anderen Herzerkrankungen können Ärzte Blutuntersuchungen und Herzkatheteruntersuchungen empfehlen. Es handelt sich um invasive Eingriffe. Eine Herzkatheterisierung erfordert einen längeren Krankenhausaufenthalt und es gibt bestimmte Nebenwirkungen wie Blutungen, Blutgerinnsel, Arterienschäden, Herzinfarkt und andere, die mit dem Eingriff verbunden sind. Aus diesen Gründen neigen Ärzte dazu, den Einsatz dieses Verfahrens zur Herzdiagnostik einzuschränken.

Andere Arten der Herzdiagnose umfassen nuklearen Herzbelastungstest, Magnetresonanztomographie (MRT), Herzultraschall und Koronar-Computertomographie-Angiogramm (CCTA). Die Echokardiographie ist ein nicht-invasives Diagnoseverfahren, das Informationen über die Herzfunktion und Hämodynamik liefert. Es ist nach der Elektrokardiographie und der Röntgenaufnahme des Brustkorbs der am häufigsten verwendete kardiovaskuläre Diagnosetest.

In letzter Zeit hat der Einsatz dieser Geräte in Krankenhäusern und Diagnosezentren zugenommen. Dies wird auf die Tatsache zurückgeführt, dass Echokardiogramme im Vergleich zu anderen Diagnoseverfahren, bei denen Strahlung zur Erzielung von Ergebnissen eingesetzt wird, mit minimalen oder keinen Risiken verbunden sind.

Darüber hinaus profitieren auch Patienten mit einer Herzinsuffizienz in der Vorgeschichte von einer regelmäßigen Überwachung im Rahmen dieser Herzkrankheitsdiagnostik. Echokardiogramme werden auch in der regulären Pflege von Patienten eingesetzt, die sich einer Krebsbehandlung unterziehen und bei der das Risiko einer Kardiotoxizität besteht.

Solche Vorteile und Anwendungen, die mit der Verwendung von Echogeräten verbunden sind, haben deren Akzeptanz vorangetrieben und dürften sich im Prognosezeitraum positiv auf das Marktwachstum auswirken.

EINHALTENDE FAKTOREN

Bestimmte Herausforderungen im Zusammenhang mit der Verwendung von Echokardiographiegeräten können deren Akzeptanz einschränken

Echokardiogramme sind im Vergleich zu anderen kardiologischen Diagnoseverfahren effektiver und weniger schädlich. Dies ist für das Wachstum des Marktes verantwortlich. Allerdings wirken die hohen Kosten von Echogeräten als limitierender Faktor für das Wachstum des Marktes.

- Beispielsweise sind die Anschaffungskosten für ein Echogerät im Vergleich zu anderen Ultraschallgeräten vergleichsweise höher. Sie kosten am unteren Ende etwa 20.000 US-Dollar und können am oberen Ende bis zu 100.000 US-Dollar betragen. Die hohen Kosten des Systems können den Kauf eines Herzultraschallsystems einschränken.

Darüber hinaus gibt es mehrere Faktoren, die die Kosten eines Echokardiogramms beeinflussen, wie etwa die Art des Echokardiogramms, der Status des Versicherungsschutzes und die Art der Gesundheitseinrichtung, die die Bildgebung durchführt.

- Beispielsweise liegen die Kosten für ein Echokardiogramm nach den von Sesame, Inc. im August 2023 bereitgestellten Daten in der Regel zwischen 1.000 und über 3.000 US-Dollar.

Darüber hinaus gibt es bestimmte Einschränkungen bei tragbaren Herzultraschallgeräten. Obwohl sie kleiner sind, verfügen sie über eine begrenzte und kleinere Bildschirmgröße, was sich auf die Diagnose auswirken kann. Die Auflösung ist bei begrenzten Ultraschallfrequenzen geringer und die Bildoptimierung ist schlecht. Sie sind auch auf 2D-Bilder beschränkt.

Daher könnten die hohen Kosten und die Größe dieser Geräte ihre Einführung in den kommenden Jahren einschränken.

Marktsegmentierungsanalyse für Echokardiographie

Nach Gerätetypanalyse

Die Einführung von wagenbasierten Echogeräten ist für die Dominanz des Segments auf dem Markt verantwortlich

Je nach Gerätetyp wird der Markt in wagenbasierte und tragbare Geräte unterteilt.

Das Warenkorb-basierte Segment wird im Jahr 2026 einen Großteil von 68,73 % ausmachen. Darüber hinaus wird erwartet, dass das Segment im Prognosezeitraum mit einer erheblichen CAGR reifen wird. Der bedeutende Anteil des Segments ist auf die starken Verkäufe der wagenbasierten Herzultraschallgeräte und die Einführung neuer Produkte zurückzuführen.

- Im Februar 2022 gab FUJIFILM Sonosite, Inc., eine Tochtergesellschaft der FUJIFILM Holdings Corporation, die Einführung des Sonosite LX-Systems bekannt. Sonosite LX verfügt über einen Monitor, der sich ausfahren, drehen und neigen lässt, um eine verbesserte Zusammenarbeit in Echtzeit zu ermöglichen.

Darüber hinaus wird erwartet, dass das Handheld-Segment im Zeitraum 2024–2032 mit einer starken CAGR wachsen wird. Das hohe Wachstum des Handheld-Segments ist auf die zunehmende Akzeptanz der Point-of-Care-Diagnostik und wachsende Partnerschaften zwischen wichtigen Akteuren zurückzuführen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Testtypanalyse

Verschiedene Vorteile im Zusammenhang mit transthorakalen Echogeräten fördern das Wachstum des Segments

Je nach Testtyp ist der Markt in transthorakale Echokardiographie, transösophageale Echokardiographie, Stressechokardiographie und andere unterteilt.

- Beispielsweise erhielt UltraSight im August 2022 die CE-Kennzeichnung für seine KI-Führungssoftware für Herzultraschall. Die Software wird für die 2D-transthorakale Echokardiographie verwendet.

Darüber hinaus wird erwartet, dass das Segment der Stress-Echokardiographie im prognostizierten Zeitraum mit der schnellsten CAGR wachsen wird. Es wird am häufigsten verwendet, um eine verminderte Durchblutung des Herzens aufgrund einer Verengung der Koronararterien zu diagnostizieren. Daher treibt die zunehmende Prävalenz der koronaren Herzkrankheit (KHK) das Wachstum des Segments voran.

- Laut den von den Centers for Disease Control and Prevention (CDC) veröffentlichten Daten litten im Jahr 2020 etwa 20,1 Millionen Erwachsene im Alter von 20 Jahren und älter an einer koronaren Herzkrankheit (KHK). Darüber hinaus starben in den USA etwa 697.000 Menschen an Herzerkrankungen.

Durch Technologieanalyse

Verstärkte Einführung von 2D-Echogeräten durch Marktteilnehmer, um das Wachstum des Segments voranzutreiben

Technisch gesehen wird der Markt in 2D-, 3D- und 4D- sowie Doppler-Bildgebung kategorisiert.

Schätzungen zufolge wird das 3D- und 4D-Segment im Prognosezeitraum deutlich wachsen. Das Wachstum dieses Segments ist auf die mit dieser Technologie verbundenen Merkmale zurückzuführen, wie z. B. eine hohe Bildqualität, realistische anatomische Bilder sowie die Möglichkeit zur Volumenmessung und Visualisierung von Septumdefekten.

Durch Endbenutzeranalyse

Die zunehmenden Patientenbesuche in den Krankenhäusern für Echokardiographieverfahren treiben das Wachstum des Segments voran

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Diagnosezentren und andere kategorisiert. Das Segment Krankenhäuser und ASCs erzielte im Jahr 2023 den höchsten Umsatz. Das Wachstum dieses Segments ist auf die steigende Inzidenz von Herz-Kreislauf-Erkrankungen zurückzuführen, die zu einer steigenden Zahl von Krankenhaus- und ASC-Einweisungen zur Echokardiographie führt. Das Segment Krankenhäuser und ASCs wird im Jahr 2026 einen Marktanteil von 76,76 % ausmachen.

- Laut einem Artikel, der 2021 im British Medical Journal (BMJ) veröffentlicht wurde, werden in Nordamerika jährlich über sieben Millionen Echokardiogramme durchgeführt.

Es wird geschätzt, dass das Segment der Diagnosezentren im Prognosezeitraum eine deutliche Wachstumsrate aufweisen wird. Die zunehmende Etablierung von Diagnosezentren auf der ganzen Welt treibt das Wachstum dieses Segments voran.

- Beispielsweise kündigte die britische Regierung im April 2022 die Einrichtung von 160 kommunalen Diagnosezentren in England bis 2025 an. Die Regierung kündigte außerdem eine Investition von etwa 42,5 Milliarden US-Dollar in das Gesundheits- und Sozialsystem an, um sicherzustellen, dass sie über die langfristigen Ressourcen verfügt, die sie zum Zeitpunkt der Arbeit benötigt, um die Wartezeiten der Patienten zu verkürzen und die Diagnose zu beschleunigen.

REGIONALE EINBLICKE

North America Echocardiography Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 0,53 Milliarden US-Dollar, was einem Anteil von 24,85 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 0,57 Milliarden US-Dollar erreichen. Der Fortschritt des Marktes in der Region ist auf die steigende Prävalenz koronarer und peripherer Herzerkrankungen, die wachsende geriatrische Bevölkerung und die starke Präsenz wichtiger Marktteilnehmer in der Region zurückzuführen. Der US-Markt soll bis 2026 ein Volumen von 0,54 Milliarden US-Dollar erreichen.

- Dem Artikel von MDPI zufolge litten in den USA 8,0 bis 12,0 Milliarden Menschen an einer peripheren Arterienerkrankung (pAVK), was 3,0–10,0 % der Gesamtbevölkerung ausmacht.

Europa

Im Jahr 2025 erwirtschaftete Europa 0,47 Milliarden US-Dollar und trug damit 22,04 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 0,51 Milliarden US-Dollar prognostiziert. Der Markt in Europa generierte im Jahr 2025 erhebliche Markteinnahmen und wird in den kommenden Jahren voraussichtlich ein beträchtliches Wachstum verzeichnen. Das Wachstum auf dem europäischen Markt ist auf die verbesserten Gesundheitseinrichtungen, die stärkere Akzeptanz dieser Geräte und die Entwicklung technologisch fortschrittlicher und effizienter Produkte zurückzuführen. Der britische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt machte im Jahr 2025 0,99 Milliarden US-Dollar aus, was 46,36 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,07 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Markt in den kommenden Jahren mit der schnellsten Wachstumsrate wachsen wird. Das hohe Wachstum des Marktes in der Region ist auf die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein für eine frühzeitige Diagnose und Behandlung der Krankheit zurückzuführen. Der japanische Markt soll bis 2026 ein Volumen von 0,34 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,38 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen.

- Laut einem Artikel von Elsevier Inc. lag die Prävalenz von Herz-Kreislauf-Erkrankungen im Nordosten Chinas im Jahr 2020 beispielsweise bei 12,6 %.

Naher Osten und Afrika

Im Jahr 2025 machten der Nahe Osten und Afrika 0,06 Milliarden US-Dollar aus, was 2,85 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,06 Milliarden US-Dollar anwächst.

Lateinamerika

Lateinamerika trug im Jahr 2025 mit einer Bewertung von 0,08 Milliarden US-Dollar 3,90 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,09 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Echokardiographie-Markt

Unternehmen mit starkem Produktportfolio erobern große Marktanteile

General Electric Company, Koninklijke Philips N.V. und Canon Medical Systems Corporation (Canon Inc.) sind die Hauptakteure auf dem Markt und hatten im Jahr 2023 einen beträchtlichen globalen Marktanteil.

Koninklijke Philips N.V. und General Electric Company hielten im Jahr 2023 große Marktanteile. General Electric Company erzielte im Jahr 2023 den höchsten Umsatz des Marktes. Dies liegt daran, dass sich das Unternehmen stark auf die Einführung neuer Produkte konzentriert.

- Beispielsweise erhielt das kardiovaskuläre Ultraschallsystem Vivid der General Electric Company im Oktober 2020 die 510k-Zulassung der US-amerikanischen FDA. Dieses neue System wurde mit einer KI-Funktion integriert, um schnellere und genauere Messwerte zu liefern.

Ebenso hielt BD im Jahr 2023 einen erheblichen Marktanteil. Dies war auf die starke Markenpräsenz des Unternehmens mit vielfältigen Produktangeboten im Bereich kardiovaskulärer Ultraschallgeräte zurückzuführen. Darüber hinaus ist die starke globale Präsenz des Unternehmens in über 75 Ländern für die bedeutende Marktposition des Unternehmens verantwortlich.

Andere auf dem Markt tätige Marktteilnehmer wie FUJIFILM Holdings Corporation, Boston Scientific Corporation und Siemens Healthineers AG konzentrieren sich auf Forschungs- und Entwicklungsaktivitäten, um neue und technologisch fortschrittliche Produkte auf den Markt zu bringen und so ihre Position auf dem Markt zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- FUJIFILM Holdings Corporation (Japan)

- Koninklijke Philips N.V.(Niederlande)

- Boston Scientific Corporation (USA)

- Canon Medical Systems Corporation (Canon Inc.)(Japan)

- ESAOTE SPA (Italien)

- CHISON Medical Technologies Co., Ltd(China)

- SAMSUNG ELECTRONICS Co., Ltd. (Korea)

- Siemens Healthineers AG (Deutschland)

- General Electric Company(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2023– Pie Medical Imaging stellte CAAS Qardia 2.0 vor, die neueste Version seiner hochmodernen Echokardiographie-Softwareplattform.

- September 2022– Samsung Electronics Co., Ltd. gab die Einführung des V7-Ultraschallsystems bekannt. Das System verfügt über das AutoIMT-Tool zur Analyse des potenziellen Risikos eines Patienten für Herz-Kreislauf-Erkrankungen.

- Juni 2022– Clarius Mobile Health und ImaCor Inc. sind eine Partnerschaft zur Einführung eines tragbaren transösophagealen Herzultraschallscanners für Intensivpatienten eingegangen. Das tragbare hämodynamische Ultraschallgerät Zura von ImaCor wird mit der drahtlosen Ultraschalltechnologie von Clarius, der Clarius Ultrasound App, betrieben.

- März 2022– Koninklijke Philips N.V. kündigte die Einführung von Ultrasound Workspace auf der Annual Scientific Session & Expo (ACC 2022) des American College of Cardiology an.

- Februar 2022- Koninklijke Philips N.V. hat Lumify, ein tragbares Ultraschallgerät, mit der Pulswellen-Doppler-Technologie ausgestattet. Das Update zielt darauf ab, die hämodynamischen Beurteilungs- und Messfunktionen des Systems zu erweitern.

- Oktober 2020 –Die General Electric Company gab die Zulassung der Vivid Ultra Edition, eines KI-gestützten kardiovaskulären Ultraschallsystems, bekannt. Das Gerät besteht aus einer 4D-TTE-Pädiatriesonde (6VDc) und bietet eine effiziente 2D- und 4D-Bildgebung für eine Vielzahl pädiatrischer Patienten vom Neugeborenen bis zum Teenager.

BERICHTSBEREICH

Dieser Forschungsbericht bietet eine detaillierte Wettbewerbslandschaft. Dazu gehören die Prävalenz von Herzerkrankungen und wichtige Branchenentwicklungen wie Kooperationen, Übernahmen und Partnerschaften. Darüber hinaus konzentriert es sich auf Schlüsselpunkte wie die Einführung neuer Produkte, Fusionen und Übernahmen auf dem Markt. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Segmente, Unternehmensprofile wichtiger Marktteilnehmer und Markttreiber. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 7,45 % von 2026 bis 2034 |

|

Segmentierung |

Nach Gerätetyp

|

|

Nach Testtyp

|

|

|

Durch Technologie

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 2,13 Milliarden US-Dollar und wird bis 2034 voraussichtlich 4,07 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 7,45 % aufweisen.

Das wagenbasierte Segment wird nach Gerätetyp den Markt anführen.

Die Schlüsselfaktoren für den Markt sind die steigende Prävalenz von Herzerkrankungen und die Vorteile der Echokardiographie gegenüber anderen Herzdiagnostikverfahren.

General Electric Company, Koninklijke Philips N.V. und Canon Medical Systems Corporation (Canon Inc.) sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 151

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf