Marktgröße, Anteil und Branchenanalyse für Point-of-Care-Ultraschall, nach Produkt (wagenbasiert und kompakt und handgehalten), nach Endbenutzer (Krankenhäuser, Kliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

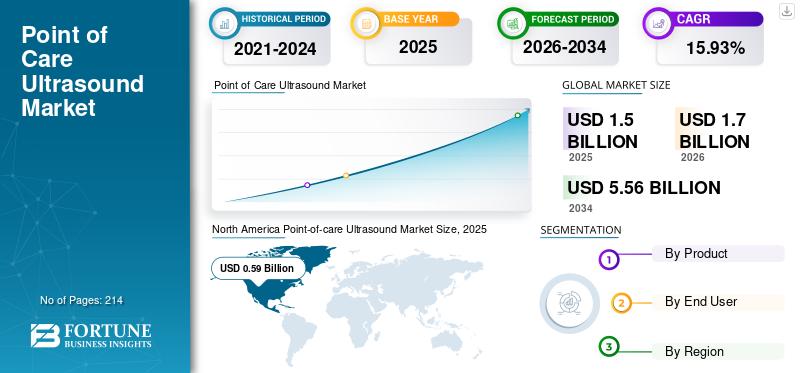

Die globale Marktgröße für Point-of-Care-Ultraschall wurde im Jahr 2025 auf 1,5 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,7 Milliarden US-Dollar im Jahr 2026 auf 5,56 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 15,93 % aufweist. Nordamerika dominierte den Point-of-Care-Ultraschallmarkt mit einem Marktanteil von 39,43 % im Jahr 2025. Darüber hinaus wird prognostiziert, dass die Größe des US-Point-of-Care-Ultraschallmarktes aufgrund der Nachfrage nach kompakten Point-of-Care-Ultraschallgeräten erheblich wachsen und bis 2032 einen geschätzten Wert von 1,46 Milliarden US-Dollar erreichen wird.

Point-of-Care-Ultraschall (Point-of-Care, POC) spielt eine wesentliche Rolle bei potenziellen klinischen Anwendungen, beispielsweise beim Zugriff auf diagnostische Bildgebung und bei bildgebungsgesteuerten Eingriffen in Echtzeit während chirurgischer Eingriffe. Die Geräte für den Point-of-Care-Einsatz unterstützen die frühzeitige Beurteilung der Primärbehandlung am Krankenbett und das Notfall-Screening von Patienten in Spezialkliniken, ambulanten Operationszentren und primären Gesundheitszentren.

Im aktuellen Gesundheitsszenario findet ein stärkerer Übergang von der stationären Pflege zur ambulanten Pflege statt. Dies hat zu einer stärkeren Nachfrage nach dem Einsatz von Ultraschallgeräten am Point-of-Care geführt. Darüber hinaus ist die Nachfrage nach Ultraschallgeräten für Point-of-Care-Anwendungen aufgrund des Bedarfs an Notfallmedizin und Intensivpflege wie Kardiologie und Geburtshilfe weiter gestiegen. Darüber hinaus hat der starke Trend zu hochmoderner Forschung und Entwicklung bei namhaften Unternehmen die Einführung mehrerer technologisch überlegener Produkte gefördert.

- Im März 2021 brachte GE Healthcare außerdem Venue Fit auf den Markt, ein schlankes und kompaktes SystemKünstliche Intelligenz (KI)Angebot für Herzbildgebung auf Venue und Venue Go. Das Venue Fit verfügt über ein Gerät mit geringer Stellfläche, das so konzipiert ist, dass es in Point-of-Care-Umgebungen passt.

- Im Oktober 2021 brachte NeuroLogica Corp., die US-amerikanische Gesundheitstochter von Samsung, den V8 auf den Markt; ein neues High-End-Ultraschallsystem, das Ultraschallfachleuten eine verbesserte Bildqualität, Benutzerfreundlichkeit und Komfort bietet.

Es wird erwartet, dass dieser Trend zur Einführung neuer und fortschrittlicher Produkte in Verbindung mit dem zunehmenden Bedarf an erstklassiger medizinischer Bildgebung in der ambulanten Pflege das Wachstum des Weltmarkts in entwickelten und aufstrebenden Regionen im Prognosezeitraum stark ankurbeln wird.

Die COVID-19-Pandemie hatte den Zugang zur Gesundheitsversorgung für die Weltbevölkerung aufgrund von Reisebeschränkungen und Ländersperren beeinträchtigt. Nach dem Ausbruch von COVID-19 verzeichnete der Markt jedoch ein positives Wachstum, was auf die Zunahme diagnostischer Bildgebungstests bei Patienten auf der ganzen Welt zurückzuführen ist.

- Laut einer von der Royal Society of Tropical Medicine and Hygiene veröffentlichten Studie wurde im Dezember 2020 die Hälfte aller Ultraschalluntersuchungen der gesamten im Queen Elizabeth Central Hospital untersuchten stationären Patienten als Point-of-Care-Eingriffe durchgeführt.

Die hohe Akzeptanz von Point-of-Care-Bildgebungstests bei der Patientenpopulation bei mehreren klinischen Erkrankungen außer COVID-19 hat das Marktwachstum im Jahr 2020 vorangetrieben.

Darüber hinaus nahm der Einsatz von Handgeräten in den Notaufnahmen von Krankenhäusern aufgrund ihrer bequemen Handhabung und des geringeren Sterilisationsbedarfs zu, was das Marktwachstum im Jahr 2021 weiter stabilisierte. Ebenso trieben ein Rückgang der Zahl der COVID-19-Patienten und ein erheblicher Anstieg der Akzeptanz von Ultraschalltests in der Allgemeinbevölkerung in häuslichen Pflegeeinrichtungen das Marktwachstum im Jahr 2021 erheblich voran.

- Laut einem im Oktober 2021 von Diagnostic and Interventional Radiology veröffentlichten Artikel verzeichnete der Point-of-Care-Ultraschall ein schnelles Wachstum, da der Einsatz von Point-of-Care-Ultraschall in häuslichen Pflegeeinrichtungen für Gesundheitsbesuche und die Überwachung von Patienten zunahm.

Aufgrund der starken Nachfrage nach diesen Produkten wird erwartet, dass der Markt im Prognosezeitraum (2024–2032) stetige Wachstumsaussichten verzeichnen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Point-of-Care-Ultraschallmarktes

Marktgröße und Prognose:

- Marktgröße 2025: 1,5 Milliarden US-Dollar

- Marktgröße 2026: 1,7 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,56 Milliarden US-Dollar

- CAGR: 15,93 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Point-of-Care-Ultraschallmarkt mit einem Anteil von 39,43 % im Jahr 2025, angetrieben durch die steigende Nachfrage nach kompakten Ultraschallgeräten in der Notfall- und ambulanten Pflege.

- Nach Produkttyp wird erwartet, dass das Segment der Kompakt- und Handgeräte seinen größten Marktanteil behalten wird, da tragbare, kostengünstige Geräte zunehmend bevorzugt werden, die Echtzeitbildgebung am Point-of-Care ermöglichen.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Großer Schwerpunkt auf der Einführung tragbarer Ultraschallgeräte in Notaufnahmen und der ambulanten Pflege, um die klinische Entscheidungsfindung zu verbessern.

- Europa: Zunehmender Einsatz von Point-of-Care-Ultraschall bei diagnostischen Screenings für Herz-Kreislauf- und Atemwegserkrankungen in Krankenhäusern und Spezialkliniken.

- China: Steigende Nachfrage nach kompakten Ultraschallsystemen aufgrund der steigenden Belastung durch chronische Krankheiten und der wachsenden Gesundheitsinfrastruktur in städtischen und ländlichen Gebieten.

- Japan: Fortschritte bei miniaturisierten Ultraschalltechnologien unterstützen den verstärkten Einsatz der Point-of-Care-Bildgebung in der Primärversorgung und in Gesundheitsdiensten für die alternde Bevölkerung.

Markttrends für Point-of-Care-Ultraschall

Mögliche Vorteile von Ultraschallgeräten für Point-of-Care-Anwendungen

Die Nachfrage nach Ultraschallgeräten ist aufgrund der zunehmenden diagnostischen Tests und Screenings bei Patienten auf der ganzen Welt hoch. Darüber hinaus ist Ultraschall eine wirksame bildgebende Methode zur Diagnose verschiedener chronischer Krankheiten, wie Gefäßerkrankungen, Herz-Kreislauf-Erkrankungen und Sportverletzungen.

- Nach Angaben des NHS England aus dem Jahr 2020 wurden im Jahr 2020 im Vereinigten Königreich rund 10,3 Millionen Ultraschallverfahren durchgeführt.

Die herkömmlichen wagenbasierten Ultraschallgeräte in der routinemäßigen diagnostischen Bildgebung erzeugen detaillierte hochauflösende Bilder und haben ein vielfältiges Anwendungsgebiet im gesamten Gesundheitswesen. Allerdings führen bestimmte Einschränkungen, die mit herkömmlichen Ultraschallsystemen verbunden sind, wie etwa die hohen Anschaffungskosten und die begrenzte Tragbarkeit, dazu, dass medizinische Fachkräfte zunehmend tragbare Systeme bevorzugen. Andererseits sind kompakte und handliche Geräte tragbar, sicher und wirtschaftlich in der Anwendung und liefern sofortige Ergebnisse für die klinische Entscheidungsfindung. Darüber hinaus sind die Kosten für Handgeräte geringer als für herkömmliche Ultraschallgeräte.

- Laut einem von Exo Imaging, Inc. veröffentlichten Artikel gab die American Academy of Physician Associates (AAPA) an, dass herkömmliche Ultraschallgeräte etwa 15-mal teurer sind als tragbare oder Point-of-Care-Ultraschallgeräte.

- Nach ähnlichen Schätzungen kosten die Standard-Ultraschallgeräte zwischen 40.000 und 200.000 US-Dollar. Allerdings kann das tragbare Ultraschallgerät in den USA zwischen 8.000 und 10.000 US-Dollar kosten.

Darüber hinaus werden im Gesundheitswesen zunehmend kompakte Geräte für die diagnostische Bildgebung am Patientenbett auf Intensivstationen sowie für die Diagnose von Traumata und Atemwegserkrankungen in Notaufnahmen eingesetzt. Die hohe Akzeptanz wurde auf die potenziellen Vorteile dieser Geräte zurückgeführt, wie z. B. Nichtinvasivität, hohe Empfindlichkeit und hohe Geschwindigkeit der Ultraschallinterpretation in allen Gesundheitszentren.

- Laut einem im August 2022 von NCBI veröffentlichten Artikel ergab eine Kohortenstudie von Sharif et al., dass die Sensitivität kompakter Ultraschallgeräte bei der Diagnose einer Blinddarmentzündung 69,2 % und die Spezifität 90,6 % betrug.

Dies erhöht auch die Präsenz und Akzeptanz von Ultraschallgeräten in Point-of-Care-Anwendungsbereichen wie Kardiologie und Gastroenterologie in allen entwickelten Ländern und steigert so die weltweite Nachfrage. Ebenso haben kompakte Ultraschallgeräte möglicherweise einen positiven Einfluss auf die medizinische Ausbildung und die Patientenversorgung, was auf ihre Vorteile wie Tragbarkeit und Benutzerfreundlichkeit zurückgeführt wird. Daher tragen die großen Vorteile von tragbarem Ultraschall gegenüber herkömmlichen Geräten zu seiner Einführung in verschiedenen Umgebungen bei, was das Marktwachstum steigerte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Point-of-Care-Ultraschallmarkt

Wichtige Akteure legen großen Wert auf die Markteinführung von Ultraschallgeräten, um deren Akzeptanz zu gewährleisten

Die Nachfrage nach Ultraschallsystemen für Point-of-Care-Anwendungen steigt in allen Fachgebieten des Gesundheitswesens aufgrund von Vorteilen wie Portabilität, vergleichsweise geringeren Kosten und verbesserter klinischer Effizienz dieser Systeme. Darüber hinaus steigt aufgrund dieser Vorteile die Präferenz für kompakte Ultraschallgeräte bei medizinischem Fachpersonal wie Anästhesisten und Orthopäden in Notaufnahmen und Intensivstationen von Krankenhäusern.

- Laut einem von Viatom Technology Co., Ltd. veröffentlichten Artikel liegt die Wachstumsrate der Einführung tragbarer Ultraschallgeräte in Industrieländern bei 30,0 % bis 40,0 %, was eine gute Dynamik zeigt.

- Laut einem von NCBI im Jahr 2023 veröffentlichten Artikel veränderte der Einsatz von Ultraschallgeräten in einer Kohortenstudie in Krankenhäusern in Ruanda die verabreichten Medikamente in 42,0 % der medizinischen Fälle und die Aufnahmeentscheidungen in 30,0 % der Patientenbesuche.

Aufgrund der hohen Nachfrage konzentrieren sich die wichtigsten Akteure nun auf die Entwicklung technologisch fortschrittlicher Produkte auf der ganzen Welt. Darüber hinaus erhöht die starke Betonung der Marktteilnehmer auf der Einführung und Erweiterung von Ultraschallgeräten in Point-of-Care-Anwendungen in Entwicklungsländern die Präsenz und Akzeptanz von Ultraschallgeräten und steigert so das Marktwachstum weiter.

- Im Juni 2023 stellte Koninklijke Philips N.V. auf der Veranstaltung der American Society of Echocardiography 2023 in Maryland, USA, seinen Ultrasound Compact 5500CV vor. Mit diesem Produkt erweiterte das Unternehmen sein Pflegeangebot, um Echokardiographie in diagnostischer Qualität in kompakter Form bereitzustellen und so das klinische Vertrauen am Behandlungsort zu stärken.

- Im Januar 2023 kündigte FUJIFILM Sonosite, Inc., Spezialist für die Entwicklung modernster Point-of-Care-Ultraschallgeräte, die Einführung eines neuen Sonosite PX-Ultraschallsystems in Indien an. Im Juli 2020 hatte das Unternehmen das System in den USA eingeführt.

- Im Februar 2021 brachte GE HealthCare ein neues tragbares Ultraschallgerät auf den Markt, Vscan Air, ein Update seines Vscan-Geräts der ersten Generation aus dem Jahr 2010. Das Gerät ist in den USA und Europa im Handel erhältlich.

Darüber hinaus konzentrieren sich mehrere aufstrebende Akteure auf die Forschung und Entwicklung technisch fortschrittlicher Lösungen und Plattformen für eine einfache Zugänglichkeit sowie verbesserte Diagnosetools für bessere Ergebnisse bei Patienten. Somit erweitert die Integration derart entwickelter Plattformen mit Geräten für Point-of-Care-Anwendungen die Zugänglichkeit für verschiedene Indikationen, wie beispielsweise die Beurteilung des Herzens und der Lunge.

- Im Februar 2023 gab Koninklijke Philips N.V. die FDA-Zulassung und die Markteinführung einer neuen Version seiner Point-of-Care-Handultraschallserie 5000 Compact für kardiovaskuläre und andere Anwendungen bekannt.

- Im April 2022 brachte Exo Imaging, Inc. Exo Works auf den Markt, eine intelligente und intuitive Point-of-Care-Ultraschall-Workflow-Lösung, die es Ärzten ermöglicht, die Qualitätssicherung einfach und in Sekundenschnelle von einer Plattform aus zu dokumentieren, zu überprüfen, abzurechnen und zu verwalten.

EINHALTENDE FAKTOREN

Einschränkungen im Zusammenhang mit tragbaren Geräten in Point-of-Care-Anwendungen behindern die Einführung

Bestimmte Einschränkungen im Zusammenhang mit der Verwendung von Handgeräten gaben bei der Einführung dieser Geräte Anlass zur Sorge. Die derzeit verfügbaren Ultraschallgeräte wie Lumify und Vscan Air sind für die Diagnose bestimmter Erkrankungen wie Herz-Kreislauf-Erkrankungen und Traumata bei Patienten konzipiert. Daher können diese Geräte nicht alle Aspekte der körperlichen Untersuchung des Patienten unterstützen, einschließlich der 3D- und 4D-Bildgebung. Darüber hinaus können Faktoren wie eine geringe Sensitivität und Spezifität sowie eine verzögerte Bildqualität kompakter Geräte die Diagnose und klinische Betreuung von Krankheiten bei Patienten einschränken.

Ein weiterer Faktor, der den Einsatz von Handgeräten einschränkt, ist der Mangel an erfahrenen Technikern. Die Ausweitung des Marktes für tragbare Ultraschallgeräte wird die Zahl neuer Benutzer erhöhen, die Ultraschalluntersuchungen mit tragbaren Geräten durchführen, was zu schlechten Bildgebungsergebnissen und einer falschen Krankheitsbeurteilung führt. Darüber hinaus schränkt das begrenzte Angebot an Schulungs- und Zertifizierungskursen nationaler und internationaler Organisationen für die Verwendung dieser Geräte ihre Akzeptanz bei Radiologen ein und schränkt den Markt weiter ein.

- Im Juli 2022 veröffentlichte die Society of Hospital Medicine eine Beobachtungsstudie aller medizinischen Zentren von Veterans Affairs (VA), die zwischen August 2019 und März 2020 durchgeführt wurde. Die häufigsten Hindernisse für den Einsatz von Ultraschallgeräten für Point-of-Care-Anwendungen in allen Krankenhausmedizingruppen (HMGs) waren ein Mangel an geschulten Anbietern (87 %), ein Mangel an Ultraschallgeräten (54 %) und mangelnde Schulungsmöglichkeiten (53 %).

- Einem von NCBI im August 2022 veröffentlichten Artikel zufolge hat eine von der University of Vermont durchgeführte Umfrage gezeigt, dass nur 5,0 % der Anbieter von Hausarztmedizin Ultraschallgeräte für Point-of-Care-Anwendungen in ihrer Praxis verwenden.

Darüber hinaus behindern mehrere Hindernisse die Einführung von Point-of-Care-Ultraschallgeräten (POCUS) in Kliniken der Grundversorgung. Zu diesen Hindernissen gehören der Mangel an ausgebildeten Anbietern, die unzureichende Finanzierung der Ausbildung, die begrenzte Verfügbarkeit von Ultraschallgeräten und das Fehlen eines verfechtenden Arztes oder Klinikers.

Darüber hinaus schränkt der Mangel an Wissen über tragbare Geräte in Schwellenländern wie China und Indien tendenziell auch deren Akzeptanz ein. Die oben genannten einschränkenden Faktoren im Zusammenhang mit der Verwendung von tragbaren Ultraschallgeräten und das begrenzte Bewusstsein für diese Geräte schränken tendenziell ihre Akzeptanz ein und begrenzen dadurch das Marktwachstum.

Marktsegmentierungsanalyse für Point-of-Care-Ultraschall

Durch Produktanalyse

Steigende Nachfrage nach tragbaren Ultraschallgeräten soll das Segmentwachstum im Zeitraum 2024–2032 ankurbeln

Auf der Grundlage des Produkts wird der Markt in wagenbasierte und kompakte und tragbare Segmente unterteilt. Das Segment „Wagen/Wagen“ war mit einem Marktanteil von 67,33 % im Jahr 2026 führend auf dem Markt. Die Dominanz ist auf die stärkere Akzeptanz von wagenbasierten Geräten für Point-of-Care-Eingriffe wie Notfallmedizin, Anästhesie und Gefäßzugänge sowie auf den zunehmenden Trend zurückzuführen, dass sich Marktteilnehmer auf die Einführung neuer und innovativer Systeme für Point-of-Care-Anwendungen konzentrieren.

- Im August 2020 kündigte Hologic, Inc. die Markteinführung des Ultraschallsystems SuperSonic MACH 40 in den USA an und erweiterte damit sein Portfolio an Ultraschalltechnologien um das wagenbasierte System. Das System zeichnete sich durch eine hervorragende Bildqualität und maßgebende Bildgebungsmodi aus und wurde zur Verbesserung der Effizienz und Genauigkeit entwickelt.

Es wird erwartet, dass das Handheld-Segment im Prognosezeitraum eine höhere CAGR verzeichnen wird. Dies ist in erster Linie auf die Einführung neuer tragbarer Geräte durch wichtige Akteure und die hohe Nachfrage nach tragbaren Geräten im gesamten Gesundheitswesen zurückzuführen. Darüber hinaus sind die vielfältigen Einsatzgebiete von Handheld-Geräten vielfältigUltraschallgeräteDie Entwicklung verschiedener klinischer Erkrankungen wird von 2024 bis 2032 die Point-of-Care-Ultraschallsysteme in Industrieländern vorantreiben.

- Nach Schätzungen von GE HealthCare vom März 2021 wird der Markt für tragbare Ultraschallgeräte aufgrund der hohen Produktnachfrage in den kommenden Jahren um 1,0 Milliarden US-Dollar wachsen.

- Beispielsweise brachte Koninklijke Philips N.V. im Februar 2022 Lumify auf den Markt, einen tragbaren Point-of-Care-Ultraschall, der hämodynamische Beurteilungs- und Messfunktionen bietet. Das neue Produkt ermöglicht Ärzten die Quantifizierung des Blutflusses in verschiedenen diagnostischen und therapeutischen Anwendungen am Behandlungsort, darunter Kardiologie, Abdominal- und Gefäßheilkunde, Geburtshilfe, Urologie und Gynäkologie.

Darüber hinaus ist die zunehmende Beliebtheit handgeführter Ultraschallgeräte vor allem auf ihre Benutzerfreundlichkeit und Effizienz bei der schnellen Bilderfassung am Point-of-Care-Einsatz zurückzuführen. Hand-Ultraschallgeräte unterscheiden sich von anderen Ultraschallgeräten durch ihre kompakte Größe, die oft klein genug ist, um in der Tasche eines Arztes getragen zu werden. Durch diese Portabilität können Ärzte praktisch überall Patientenbilder erfassen.

- Laut den von Mindray DS USA, Inc. im Juli 2023 veröffentlichten Daten bieten beispielsweise tragbare Ultraschallgeräte verschiedene Vorteile in Bezug auf Point-of-Care-Einstellungen, darunter Erschwinglichkeit, Ergonomie, Echtzeitbildgebung, Zugänglichkeit und Tragbarkeit.

Dies sind einige der Faktoren, die für das Segmentwachstum im Prognosezeitraum verantwortlich sind.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Steigerung der Zahl der Patientenbesuche in Notaufnahmen, um den Anteil des Krankenhaussegments zu steigern

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Kliniken und andere unterteilt.

Das Segment Krankenhäuser dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 63,18 %.Aufgrund der starken Nachfrage nach Ultraschallbildgebung auf den Notfall- und Intensivstationen (ICUs) von Krankenhäusern wird im Prognosezeitraum voraussichtlich der größte Marktanteil auf das Krankenhaussegment entfallen. Darüber hinaus treibt die steigende Zahl von Krankenhauseinweisungen auf Intensivstationen, Trauma- und Notaufnahmen aufgrund der weltweit hohen Krankheitsprävalenz die Nachfrage nach Ultraschallsystemen für Point-of-Care-Anwendungen an, was den Segmentanteil weiter steigert.

- Nach Angaben der Weltgesundheitsorganisation leiden weltweit etwa 422,0 Millionen Menschen an Diabetes.

- Laut Daten des National Center for Health Statistics gab es in den USA im Jahr 2020 131,3 Millionen Notaufnahmen in Krankenhäusern.

Das Kliniksegment machte einen beträchtlichen Anteil am Weltmarkt aus und dürfte im prognostizierten Zeitraum eine höhere CAGR verzeichnen, da immer mehr Kliniken Ultraschalltests anbieten und Ultraschallgeräte in Spezialkliniken zunehmend eingesetzt werden, um die Patientenversorgung auf der ganzen Welt zu verbessern.

- Laut Daten des United States Census Bureau und des National Center for Health Statistics (NCHS) gab es im März 2023 zwischen 2018 und 2020 in den USA etwa 2.000 Retail Health Clinics (RHCs), die der US-Bevölkerung praktische Gesundheitsdienste anboten.

REGIONALE EINBLICKE

Auf der Grundlage der Region ist der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Point-of-care Ultrasound Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 0,59 Milliarden US-Dollar, was 39,43 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,67 Milliarden US-Dollar erreichen. Die Dominanz wird führenden Akteuren zugeschrieben, die sich mit der Einführung innovativer und kompakter Ultraschallgeräte auf dem Markt befassen. Darüber hinaus steigerte das zunehmende Bewusstsein und die zunehmende Akzeptanz von Ultraschallgeräten durch medizinisches Fachpersonal für Point-of-Care-Anwendungen das Marktwachstum in Nordamerika weiter. Der US-Markt soll bis 2026 ein Volumen von 0,63 Milliarden US-Dollar erreichen.

- Im Februar 2024 stellte Butterfly Network in den USA das kommerzielle Debüt seines tragbaren Point-of-Care-Ultraschallsystems der dritten Generation, des Butterfly iQ3, vor.

- Laut von Cureus im April 2021 veröffentlichten Daten haben Moore et al. und Sanders et al. Untersuchungen haben ergeben, dass die Verfügbarkeit von POCUS-Geräten in der US-amerikanischen Notaufnahme über einen Zeitraum von sechs Jahren von 2014 bis 2020 von 19 % auf 52 % gestiegen ist.

- Laut dem Global Cancer Observatory (GLOBOCAN) wurde beispielsweise im Jahr 2020 geschätzt, dass die USA bis 2020 etwa 2.281.658 neue Krebsfälle verzeichnen würden.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 0,39 Milliarden US-Dollar 26,34 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,45 Milliarden US-Dollar erreichen. Europa dürfte im Prognosezeitraum der zweitgrößte Markt sein. Das Wachstum ist auf Faktoren wie die steigende Zahl von Patienten zurückzuführen, die sich in der gesamten Region einem diagnostischen Screening auf verschiedene Krankheiten wie Herz-Kreislauf- und Atemwegserkrankungen unterziehen. Darüber hinaus hat die zunehmende Zahl regionaler Diagnosezentren und Krankenhäuser, die Point-of-Care-Anwendungen anbieten, den regionalen Markt weiter vorangetrieben. Der britische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen soll.

- Laut der jährlichen statistischen Veröffentlichung des National Health Service werden im Jahr 2020 in England jährlich etwa 9,5 Millionen Ultraschalluntersuchungen durchgeführt.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,43 Milliarden US-Dollar, was 28,67 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,49 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Markt dürfte im Prognosezeitraum aufgrund der zunehmenden Prävalenz chronischer Erkrankungen in der Region und der steigenden potenziellen Patientenpopulation, die sich Ultraschalltests in allen Gesundheitseinrichtungen unterzieht, voraussichtlich die höchste CAGR verzeichnen. Der japanische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,04 Milliarden US-Dollar erreichen.

- Nach Angaben von Dove Press Ltd wurde die Prävalenz von COPD in China im September 2022 auf 13,7 % geschätzt, was etwa 99,9 Millionen Patienten mit COPD im Jahr 2020 entspricht.

- Laut einer im Januar 2023 von BioMed Central Ltd veröffentlichten Kohortenstudie wurden im Jahr 2020 in Australien etwa 5.900.818 Ultraschalluntersuchungen durchgeführt.

Lateinamerika und Naher Osten und Afrika

Die aufstrebenden Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas hatten einen vergleichsweise geringeren Marktanteil, dürften aber im Prognosezeitraum starke Wachstumsaussichten verzeichnen, da in der gesamten Region immer mehr ambulante Gesundheitszentren diagnostische Tests anbieten. Im Jahr 2025 hielten der Nahe Osten und Afrika 2,36 % des Weltmarktes und erreichten einen Wert von 0,04 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,04 Milliarden US-Dollar prognostiziert. Lateinamerika trug im Jahr 2025 etwa 0,05 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 3,20 % entspricht, und wird im Jahr 2026 voraussichtlich 0,05 Milliarden US-Dollar erreichen Therapeutische Interventionen wie Point-of-Care in Entwicklungsländern kurbeln das regionale Marktwachstum weiter an.

- Beispielsweise gab es nach Angaben des Ministeriums für Gesundheit und Prävention der Vereinigten Arabischen Emirate im Jahr 2020 in den VAE rund 5.369 private und öffentliche Gesundheitszentren. Darüber hinaus beliefen sich laut einer ähnlichen Quelle die ambulanten Servicebesuche in Abu Dhabi im Jahr 2020 auf 5.866.316.

- Laut einem im Harvard Review of Latin America im Jahr 2021 veröffentlichten Artikel werden in Brasilien jährlich rund 1,5 Millionen chirurgische Eingriffe durchgeführt.

Liste der wichtigsten Unternehmen im Point-of-Care-Ultraschallmarkt

Robustes Portfolio von GE Healthcare und Koninklijke Philips N.V. zur Unterstützung der Marktdominanz

Die Wettbewerbslandschaft des globalen Marktes spiegelt die Dominanz bestimmter wichtiger Akteure wider, wie GE HealthCare, Siemens Healthineers und Koninklijke Philips N.V., die schon immer herausragende Akteure warenmedizinische Bildgebung. Der zunehmende Schwerpunkt wichtiger Akteure auf Kooperationen und Übernahmen mit anderen führenden Akteuren zur Entwicklung technologisch fortschrittlicher Lösungen hat das Wachstum des Point-of-Care-Ultraschallmarktes weiter angekurbelt.

Diese führenden Akteure engagieren sich auch in verschiedenen F&E-Initiativen zur Einführung technologisch fortschrittlicher Produktangebote.

- Im Mai 2022 kündigte GE HealthCare an, bis zu 50,0 Millionen US-Dollar in Pulsenmore zu investieren, um die weltweite Einführung von Ultraschalllösungen zu beschleunigen und die FDA-Zulassung sowie die kommerzielle Expansion anzustreben.

- Im Juni 2020 gab Koninklijke Philips N.V. die kommerzielle Einführung von Lumify in Japan bekannt, einem Point-of-Care-Ultraschallsystem.

Zu den anderen wichtigen Akteuren, die den Weltmarkt dominieren, gehören Shenzhen Mindray Bio-Medical Electronics Co., Ltd. und Hitachi Ltd. aufgrund ihres diversifizierten und robusten Produktportfolios für Ultraschallsysteme in Point-of-Care-Anwendungen. Darüber hinaus sind einige der auf dem Weltmarkt aufstrebenden Unternehmen in China ansässig, darunter CHISON Medical Technologies Co., Ltd. und EDAN Instruments. Es wird erwartet, dass die strategische Umsetzung dieser Unternehmen, wie z. B. die starke Betonung des technologischen Fortschritts und die Erweiterung bestehender Produktportfolios, ihre Bemühungen zur Steigerung ihres Marktumsatzanteils im Prognosezeitraum unterstützen wird.

- Im Juni 2021 brachte CHISON Medical Technologies Co., Ltd. die aktualisierte Version von XBit 90 auf den Markt, um mit den Geräten der neuen Generation auf dem Markt zu konkurrieren. Die aktualisierte Version wurde mit künstlicher Intelligenz, Wellenanpassung und Rauschunterdrückung für Bildgebung mit modernster Auflösung konfiguriert.

Darüber hinaus steigerten andere bestehende Akteure wie FUJIFILM Sonosite, Inc. und TERASON DIVISION TERATECH CORPORATION mit einem starken Fokus auf F&E-Initiativen mit anderen Organisationen zur Unterstützung des Marktes den globalen Marktanteil für Point-of-Care-Ultraschall weiter.

- Im September 2020 kündigte FUJIFILM Sonosite, Inc. ein Forschungsstipendium mit der CHEST Foundation an, um die Rolle der Point-of-Care-Ultraschalltechnologie bei COVID-19-Patienten zu untersuchen. Das Unternehmen kündigte zwei Zuschüsse in Höhe von 30.000 US-Dollar an die CHEST Foundation zur Unterstützung des gemeinsamen Programms an und spendete außerdem Sonosite PX-Ultraschallsysteme an die ausgewählten Forschungsstandorte.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- GE HealthCare(UNS.)

- Koninklijke Philips N.V.(Niederlande)

- FUJIFILM Sonosite, Inc. (USA)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Südkorea)

- Hitachi Ltd. (Japan)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- EDAN Instruments (China)

- TERASON-ABTEILUNG TERATECH CORPORATION (USA)

- CHISON Medical Technologies Co., Ltd. (China)

- Healcerion Co., Ltd. (Südkorea)

- Butterfly Network, Inc.(UNS.)

- Becton, Dickinson und Company (USA)

- Zimmer MedizinSysteme GmbH (Deutschland)

- Teknova Medical Systems Co., Ltd. (China)

- Erweiterte Instrumentierung (Florida)

- DRE Medical (USA)

- DRAMIŃSKI S. A. (Polen)

- Shenzhen AnaSonic Bio-Medical Technology Co., Ltd. (China)

- Clarius (Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2022 -Koninklijke Philips N.V. stellte auf der Jahrestagung der Radiological Society of North America (RSNA) ein kompaktes, wagenbasiertes Point-of-Contact-Ultraschallgerät „Compact 5000“ in Premiumqualität vor.

- September 2022 –FUJIFILM Sonosite, Inc. gab die Einführung von Sonosite LX in Europa bekannt.

- Februar 2022– Butterfly Network, Inc. hat Butterfly Blueprint in den USA eingeführt, das eine Reihe optionaler Dienste und Software umfasst, darunter die KI-gesteuerte Software von Caption Health. Diese Software unterstützt medizinisches Fachpersonal ohne Sonographiekenntnisse bei der Erfassung und Interpretation von Herzultraschallbildern zur Früherkennung von Krankheiten.

- Oktober 2020– Butterfly Network Inc. kündigte die Einführung seiner Point-of-Care-Ultraschalltechnologie Butterfly iQ+ der nächsten Generation an, die ein …Smartphonein ein diagnostisches Bildgebungssystem.

- Oktober 2020– Shenzhen Mindray Bio-Medical Electronics Co., Ltd. gab die Einführung seines neuesten Ultraschallprodukts bekannt, des ME8-Ultraschallsystems. Das Produktangebot hat ein Gewicht und eine Dicke von nur 6,6 Pfund bzw. 1,7 Zoll und die Haupteinheit des Produkts ist eines der leichtesten und dünnsten Laptop-basierten Geräte der Branche.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie Krankheitslast – Krebs, Inzidenz von Prostatakrebs – nach Schlüsselregionen, Krankheitslast – Herz-Kreislauf-Erkrankungen, Überblick über die Gesundheitsversorgung – ausgewählte Länder, Anzahl der Krankenhauseinweisungen – Schlüsselländer, Daten zur alternden Bevölkerung sowie wichtige Fusionen, Übernahmen und Partnerschaften. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchendynamiken. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 15,93 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Einheiten) |

|

Segmentierung |

Nach Produkt

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 1,5 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 5,56 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 0,59 Milliarden US-Dollar.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 15,93 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Cart-basierte Segment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

Die steigende Nachfrage nach Point-of-Care-Bildgebung, zunehmende technologische Fortschritte bei diesen Produktangeboten und die Einführung neuer Produkte sind wichtige Faktoren, die das Marktwachstum vorantreiben.

GE Healthcare und Koninklijke Philips N.V. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2026.

Neue Produkteinführungen wichtiger Unternehmen, die zunehmende Verlagerung von der stationären zur ambulanten Versorgung und eine starke Prävalenz chronischer Krankheiten erfordern eine effektive Bildgebung. Es wird erwartet, dass diese Faktoren die Einführung von Produkten auf dem Weltmarkt vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 214

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf