Marktgröße, Anteil und Branchenanalyse für In-vitro-Diagnostika (IVD), nach Produkttyp (Instrumente und Reagenzien und Verbrauchsmaterialien), nach Technik (Immundiagnostik [Enzym-Immunosorbent-Assay, Fluoreszenzimmunoassay, Schnelltest], klinische Chemie, Molekulardiagnostik, Hämatologie), nach Probe (Blut, Urin, Speichel, Gewebe), nach Umgebung (Labore, Point-of-Care), nach Anwendung (Infektionskrankheiten, Kardiologie, Onkologie, Gastroenterologie, Allergie), nach Endbenutzer (klinische Labore, Krankenhäuser, Arztpraxen) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

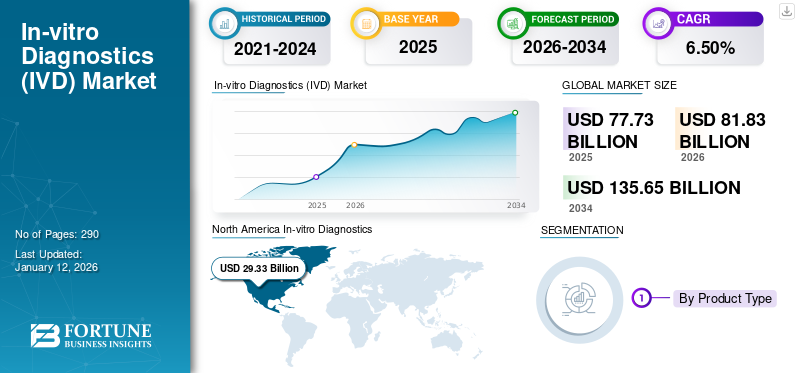

Die globale Marktgröße für In-vitro-Diagnostika (IVD) wurde im Jahr 2025 auf 77,73 Milliarden US-Dollar geschätzt und wird voraussichtlich von 81,83 Milliarden US-Dollar im Jahr 2026 auf 135,65 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,50 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für In-vitro-Diagnostika mit einem Marktanteil von 37,70 % im Jahr 2025.

IVD sind medizinische Gerätedie diagnostische Tests an biologischen Proben wie Blut, Urin und Gewebe durchführen. Diese Tests helfen bei der Erkennung und Überwachung von Infektionskrankheiten, Autoimmunerkrankungen und verschiedenen anderen Erkrankungen und werden von Zeit zu Zeit auch zur Analyse von Änderungen der Arzneimitteltherapie verwendet. Darüber hinaus beeinflussen diese Tests laut der British In-Vitro Diagnostic Association etwa 70 % der klinischen Entscheidungen.

Die steigende Nachfrage und Akzeptanz von In-vitro-Diagnoselösungen hat das Marktwachstum vorangetrieben. Dieses Wachstum wird durch zunehmende Investitionen wichtiger Akteure in Forschung und Entwicklung weiter verstärkt, um ihre Produkte zu erneuern und neue Anwendungen von IVD-Techniken zu erkunden.

- Beispielsweise brachte Cipla Inc. im Mai 2022 ein fortschrittliches Echtzeit-RT-PCR-Kit auf den Markt, um die SARS-CoV-2-Erreger bei Patienten in 45 Minuten nachzuweisen.

Prominente Marktteilnehmer, darunter F. Hoffmann-La Roche Ltd., Abbott und Siemens Healthineers AG, konzentrieren sich zunehmend auf die F&E-Aktivitäten zur Entwicklung und Einführung technologisch fortschrittlicher Produkte und neuartiger Systeme. Es wird erwartet, dass dies das Wachstum des Marktes weltweit unterstützen wird.

Der IVD-Markt steht vor einem erheblichen Wachstum, angetrieben durch technologische Fortschritte, zunehmende Krankheitsprävalenz und einen Wandel hin zur personalisierten Medizin. Während weiterhin Herausforderungen wie regulatorische Komplexität und Marktwettbewerb bestehen, bleibt die Entwicklung der Branche positiv, da laufende Innovationen und strategische Kooperationen den Weg für eine effizientere und zugänglichere Gesundheitslandschaft ebnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE AUF DEM IN-VITRO-DIAGNOSTIK-(IVD)-MARKT

- Marktgröße 2025: 77,73 Milliarden US-Dollar

- Marktgröße 2026: 81,83 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 135,65 Milliarden US-Dollar

- CAGR: 6,50 % von 2026–2034

- Nordamerika dominierte den Markt für In-vitro-Diagnostika mit einem Anteil von 37,70 % im Jahr 2025.

- Das Segment Reagenzien und Verbrauchsmaterialien wird im Jahr 2026 voraussichtlich 83,14 % des Marktes ausmachen.

- Das Segment Molekulardiagnostik soll im Jahr 2026 einen Anteil von 30,54 % halten.

Europa

Europa hielt den zweitgrößten Marktanteil, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und die zunehmende Einführung innovativer Diagnosetechnologien.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 23,00 % des Weltmarktes aus und wird voraussichtlich ein starkes Wachstum verzeichnen, das auf steigende Gesundheitsausgaben und die Verbreitung von Krankheiten zurückzuführen ist.

Lateinamerika

Für Lateinamerika wird aufgrund steigender Gesundheitsausgaben und der zunehmenden Akzeptanz von Point-of-Care-Diagnosegeräten ein stetiges Wachstum prognostiziert.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 27,98 Milliarden US-Dollar erreichen.

Japan

Der Markt für In-vitro-Diagnostika wird im Jahr 2026 voraussichtlich 4,32 Milliarden US-Dollar erreichen.

Mehr lesen

Marktdynamik

Markttreiber

Steigende Prävalenz chronischer Krankheiten zur Unterstützung des Marktwachstums

Die zunehmende Prävalenz akuter und chronischer Erkrankungen, einschließlich Herz-Kreislauf-, genetischer und neurologischer Erkrankungen, führt zu einer wachsenden Nachfrage nach Produkten für die In-vitro-Diagnostik. Der effiziente Einsatz von IVD bei der Früherkennung solcher Krankheiten ermöglicht es Ärzten, effektiv an geeigneten Behandlungen zu arbeiten.

- Laut den von den US-amerikanischen Centers for Disease Control and Prevention (CDC) veröffentlichten Statistiken für 2022 stiegen die Fälle von Tuberkulose (TB) in den USA im Jahr 2022 um 5 % auf 8.300.

- Laut einem im Jahr 2023 von den National Centers for Biotechnology Information (NCBI) veröffentlichten Artikel lag die geschätzte weltweite Prävalenz chronischer Hepatitis-B-Virus (HBV)-Infektionen bei etwa 3,2 %, was 257 Millionen Fällen entspricht.

Darüber hinaus wird erwartet, dass die wachsende geriatrische Bevölkerung mit erhöhter Anfälligkeit für Gesundheitsstörungen, darunter Leber-, Bluthochdruck-, Herz-Kreislauf-Erkrankungen und Nierenerkrankungen, zum Wachstum des Marktes beitragen wird.

Laut der vom Time Magazine veröffentlichten Statistik für 2023 sind beispielsweise in China etwa 297 Millionen Menschen 60 Jahre und älter. Dies dürfte das globale Wachstum des IVD-Marktes in den kommenden Jahren ankurbeln.

Steigende Mittel und staatliche Unterstützung für die Entwicklung und Nutzung von IVD-Geräten werden zum Marktwachstum beitragen

Der Schwerpunkt liegt zunehmend auf der Sensibilisierung für staatliche Organisationen, Behörden und Verbände, die den Einsatz von In-vitro-Diagnostika durch die Einführung von Sensibilisierungsinitiativen fördern und so das Wachstum des Marktes vorantreiben. Um die Priorität von Krankheiten anhand von Belastung und Prävalenz zu klären, hat die WHO eine Musterliste wesentlicher In-vitro-Diagnostika für die primäre Gesundheitsversorgung und medizinische Einrichtungen mit klinischen Labors veröffentlicht. Beide Kategorien sind weiter in allgemeine IVDs und spezifische Krankheiten unterteilt.

- Im Oktober 2023 veröffentlichte die WHO ihre 2023 Essential Diagnostics List (EDL), ein evidenzbasiertes Register für In-vitro-Diagnostika (IVD), das Ländern dabei hilft, nationale diagnostische Entscheidungen zu treffen.

Darüber hinaus wird erwartet, dass wachsende F&E-Initiativen zur Unterstützung der Finanzierung zur Produktentwicklung beitragen, die das Marktwachstum weiter ankurbeln wird.

Daher wird erwartet, dass alle oben genannten Faktoren zusammen mit der wachsenden Zahl von IVD-Produkteinführungen das Wachstum des Marktes vorantreiben werden.

Marktbeschränkungen

Hohe Kosten für Instrumente zur Einschränkung des Marktwachstums in Schwellenländern

Mit IVD-Produkten sind zahlreiche Vorteile verbunden. Allerdings dürften die hohen Kosten dieser In-vitro-Diagnostikinstrumente und deren Wartung ihre Einführung behindern. Darüber hinaus können diese IVD-Produkte nur von Fachkräften verwendet werden, was auch die Wartungskosten dieser Produkte erhöht und somit das Marktwachstum begrenzt.

Beispielsweise liegen die Kosten für RT-PCR-Systeme zwischen 15.000 und über 90.000 US-Dollar. Diese Kostenfaktoren waren für die begrenzte Einführung von In-vitro-Diagnostikprodukten in mehreren Schwellenländern verantwortlich.

Marktchancen

Allmähliche Verschiebung der Präferenz hin zur Einführung molekularer Diagnosetechniken

Molekulare Diagnostikist eine der dynamischsten Techniken in der In-vitro-Diagnostikbranche, die zu Fortschritten in der Überwachung führt und das Gesundheitswesen weltweit revolutioniert.

Im letzten Jahrzehnt hat sich die molekulare Diagnostik zur gängigsten Praxis für Transplantations- und Transfusionsdiagnostik sowie Krankheitstests entwickelt, und die Marktteilnehmer konzentrieren sich derzeit auf die Einführung neuer Technologien.

- Im März 2023 erhielt DiaSorin S.p.A. die US-amerikanische FDA-Zulassung für seinen Simplexa COVID-19 & Flu A/B Direct-Assay, um sein Produktportfolio weltweit zu stärken.

Darüber hinaus sind diese Techniken vergleichsweise empfindlicher und ermöglichen es Gesundheitsdienstleistern und Laborärzten, Infektionskrankheiten bereits aus einer kleinen Anzahl von Proben zu erkennen. Dies hat auf dem Weltmarkt zu einer Verschiebung der Präferenz hin zu molekulardiagnostischen Techniken geführt.

Darüber hinaus haben diese Techniken, die Nukleinsäuren und andere zelluläre Biomarker verwenden, medizinische Fortschritte bei der Diagnose verschiedener Krankheiten ermöglicht. Sie erfreuen sich auch auf dem Weltmarkt großer Beliebtheit. Die Einführung molekularer Biomarker zur Krebsdiagnose hat weltweit zu einem erheblichen Anstieg der diagnostizierten Fälle geführt.

Die Fortschritte in den molekulardiagnostischen Techniken, einschließlichSequenzierung der nächsten Generationund die zunehmende Prävalenz von Krebs und anderen chronischen Krankheiten dürften den Marktteilnehmern, die auf dem Markt für In-vitro-Diagnostika tätig sind, vielfältige Chancen bieten.

Darüber hinaus wird davon ausgegangen, dass die Verlagerung der Präferenz von herkömmlichen Diagnosewerkzeugen hin zu fortschrittlichen Werkzeugen, einschließlich der molekularen Diagnostik, neue Möglichkeiten für Marktteilnehmer eröffnen wird, die diesen Anforderungen durch die Einführung fortschrittlicher Tests gerecht werden können.

Marktherausforderungen

Ungünstige Erstattungsrichtlinien für In-vitro-Diagnostika

Das Fehlen angemessener Erstattungsrichtlinien für diese Tests, insbesondere in Schwellenländern wie Brasilien, Mexiko und anderen, ist ein wesentlicher Faktor für die begrenzte Einführung von Testlösungen. Das Erstattungsszenario für In-vitro-Diagnostika war in vielen Ländern weltweit ungünstig. Verschiedene Regionen und ihre sich ändernden Erstattungsrichtlinien haben das Wachstum des Marktes für In-vitro-Diagnostika weltweit beeinflusst.

- Laut einem 2023 vom NCBI veröffentlichten Artikel verfügen die Rare Disease Reference Centers (RDRC) beispielsweise über 142 US-Dollar für die Deckung pro Patient alle drei Monate für alle molekularen Tests. Für komplexe Gentests wie Exome Sequencing (ES), Whole Genome Sequencing (WGS) und andere reicht die Abdeckung nicht aus.

Daher ist zu erwarten, dass sich wirtschaftliche Faktoren wie unzureichende Erstattungsrichtlinien und andere auf die Gesundheitsausgaben auswirken und die Einführung fortschrittlicher Diagnosetechnologien weiter beeinträchtigen.

Andere herausragende Herausforderungen

- Regulatorische Herausforderungen- Es wird erwartet, dass die Bewältigung komplexer und unterschiedlicher Vorschriften in verschiedenen Regionen die Produktentwicklung und den Markteintritt verzögern wird.

- Marktwettbewerb -Die Präsenz zahlreicher Akteure auf dem IVD-Markt verschärft den Wettbewerb und macht Differenzierung und Innovation von entscheidender Bedeutung.

- Probleme mit der Lieferkette- Störungen der globalen Lieferkette werden sich voraussichtlich auf die Verfügbarkeit und die Kosten von Rohstoffen und Fertigprodukten auswirken.

Markttrends für In-vitro-Diagnostika

Steigende Verbreitung von Point-of-Care-Testgeräten

Die zunehmende Verbreitung akuter und chronischer Erkrankungen veranlasst Medizingerätehersteller dazu, technologisch fortschrittliche Diagnosegeräte auf den Markt zu bringen. Aufgrund der zunehmenden Prävalenz dieser Krankheiten konzentrieren sich Medizingerätehersteller auf die Entwicklung neuartiger Diagnosegeräte. Die Vorteile von Point-of-Care-Diagnosetests, darunter niedrigere Kosten, Bequemlichkeit und einfache Durchführung des Tests, hohe Effizienz und andere, führen dazu, dass diese Tests bei der Patientenpopulation zunehmend bevorzugt werden. Die zunehmende Zahl von Patienten, die sich einer Schnelldiagnostik unterziehen, führt zu einer wachsenden Nachfrage nach diesen Tests und Lösungen.

Darüber hinaus werden die steigende Zahl von Produkteinführungen namhafter Marktteilnehmer und Zulassungen durch Regulierungsbehörden zum Wachstum des Marktes beitragen.

- Beispielsweise brachte Cipla Inc. im Januar 2023 Cippoint auf den Markt, ein Point-of-Care-Testgerät, um sein Produktangebot zu stärken.

- Im Juni 2022 erhielt BD die CE-Zulassung für die kombinierten COVID-, Grippe- und RSV-Panels von BD Max. Mit dieser Zulassung stärkte das Unternehmen sein Produktportfolio für die In-vitro-Diagnostik.

- Im März 2021 brachte Thermo Fisher Scientific das „Applied Biosystems QuantStudio 5 Dx Real-Time PCR System“ auf den Markt, mit dem eine große Anzahl von Proben in kurzer Zeit analysiert werden soll. Dies führte zu einer höheren Effizienz in klinischen Labors und zur Bereitstellung anpassbarer Ergebnisse, die in molekulardiagnostischen Tests verwendet werden können.

Andere wichtige Trends

- Technologische Fortschritte -Die Integration von Automatisierung,künstliche Intelligenzund maschinelles Lernen in IVD-Geräten verbessern die diagnostische Genauigkeit und Effizienz.

- Personalisierte Medizin -IVD wird zunehmend eingesetzt, um medizinische Behandlungen an individuelle genetische Profile anzupassen und so die Therapieergebnisse zu verbessern.

- Regulatorische Änderungen –Weltweit werden von den Regulierungsbehörden strengere regulatorische Rahmenbedingungen umgesetzt, um die Sicherheit und Wirksamkeit von In-vitro-Diagnostikprodukten zu gewährleisten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Die COVID-19-Pandemie wirkte sich im Jahr 2020 positiv auf den Markt aus. Einige Segmente verzeichneten in diesem Jahr einen Umsatzrückgang, während das Segment Molekulardiagnostik einen deutlichen Umsatzanstieg verzeichnete.

- Im Jahr 2020 erwirtschaftete Abbott mit seinem Schnelldiagnostik-Segment einen Umsatz von 4.376 Millionen US-Dollar, was einem Wachstum von rund 113 % im Vergleich zum Vorjahr entspricht.

Die weltweit steigende Prävalenz von COVID-19 wirkte sich auf die Nachfrage nach Diagnosetests aus. Insbesondere bei chronischen Erkrankungen kam es zu einem deutlichen Rückgang der RoutineuntersuchungenKlinische Chemie, Hämatologie und immundiagnostische Labortests. Das Segment Molekulardiagnostik verzeichnete jedoch positive Auswirkungen, da sich die Hauptakteure zunehmend auf die Einführung fortschrittlicher Testkits konzentrierten. Dies und die wachsende Nachfrage der Patienten nach Point-of-Care-COVID-19-Tests unterstützten das Marktwachstum während der Pandemie.

- Laut einer in Science Direct veröffentlichten Statistik kam es beispielsweise während der ersten Welle der COVID-19-Pandemie im Jahr 2020 zu einem Rückgang der Diagnose invasiver Tumoren um 44 %.

Segmentierungsanalyse

Nach Produkttyp

Reagenzien und Verbrauchsmaterialien sind aufgrund der Einführung fortschrittlicher Produkte weit verbreitet

Je nach Produkttyp ist der Markt in Instrumente sowie Reagenzien und Verbrauchsmaterialien unterteilt. Das Segment Reagenzien und Verbrauchsmaterialien wird im Jahr 2026 aufgrund der zunehmenden Verbreitung von POC-Tests, Selbsttest-Kits und mehreren anderen Produkten in der In-vitro-Diagnose einen Marktanteil von 83,14 % ausmachen. Die wachsende Zahl von Forschungs- und Entwicklungsinitiativen zur Diagnose chronischer Erkrankungen ist einer der Hauptfaktoren für die Nachfrage nach Reagenzien und Verbrauchsmaterialien. Darüber hinaus erhöht die zunehmende Betonung der Frühdiagnose weltweit die Zahl der Patientenaufnahmen für Routineuntersuchungen weiter, was weltweit zu verbesserten Patientenergebnissen führt und das Wachstum des Segments unterstützt.

- Im Februar 2021 brachte Thermo Fisher Scientific beispielsweise das CE-IVD-gekennzeichnete und angewandte TaqPath COVID-19 HT-Kit von Biosystems auf den Markt, um Hochdurchsatzlösungen auf den Markt zu bringen.

Andererseits wird erwartet, dass das Instrumentensegment im Prognosezeitraum eine beträchtliche CAGR verzeichnen wird. Die Entwicklung und Einführung neuartiger IVD-Instrumente soll das Wachstum des Segments unterstützen. Beispielsweise hat BD im Juni 2023 ein neues Gerät auf den Markt gebracht, das FACSDuet Premium Sample Preparation System, um sein Produktportfolio für die Zelldiagnostik zu stärken.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technik

Technologische Fortschritte bei molekularen Diagnosegeräten steigerten ihre Nachfrage

Basierend auf der Technik ist der Markt unterteilt inImmundiagnostik, klinische Chemie, Molekulardiagnostik, Hämatologie und andere. Das Segment der Immundiagnostik ist weiter unterteilt in Enzymimmunoassay (ELISA), Fluoreszenzimmunoassay (FIA), Schnelltest und andere. Das Segment der klinischen Chemie ist weiter unterteilt in Elektrolyt-Panels, Basis- und umfassende Stoffwechsel-Panels, Lebertests, Nierentests, Lipid-Panels und andere. Darüber hinaus ist das Segment der Molekulardiagnostik weiter unterteilt in Polymerase-Kettenreaktion (PCR), In-situ-Hybridisierung, DNA-Sequenzierung und Next-Generation-Sequenzierung und andere.

DerMolekulare DiagnostikEs wird erwartet, dass dieses Segment im Jahr 2026 30,54 % des Marktes ausmachen wird; Es wird auch erwartet, dass es im Prognosezeitraum eine beträchtliche CAGR verzeichnen wird. Das Wachstum des Segments ist auf die zunehmende Einführung und Zulassung innovativer molekulardiagnostischer Tests durch Marktteilnehmer zurückzuführen. Diese Faktoren haben maßgeblich zur zunehmenden Akzeptanz dieser Tests zur Diagnose verschiedener Erkrankungen beigetragen.

- Beispielsweise erhielt Seegene Inc. im Dezember 2023 die ISO45001-Zertifizierung für PCR-Molekulardiagnostik, um sein Produktportfolio weltweit zu stärken.

Auch das Segment der klinischen Chemie wird im Prognosezeitraum eine beachtliche CAGR verzeichnen. Die zunehmende Prävalenz von Lebensstil- und chronischen Erkrankungen sowie wachsende Initiativen regionaler und nationaler Gesundheitsbehörden zur Routinediagnose führen weltweit zu einem Anstieg der Zahl der Patienten, die sich Tests in klinischen Labors unterziehen. Dies ist zusammen mit der zunehmenden Zahl klinischer Labore in Entwicklungsländern und der Neuausrichtung der Erstattungsrichtlinien in Industrie- und Schwellenländern der Motor für das Wachstum des Segments.

Nach Probe

Steigende Zahl von Bluttests für das Wachstum des IVD-unterstützten Segments

Auf der Grundlage der Probe wird der Markt in Blut, Urin, Speichel, Gewebe und andere segmentiert.

Es wird erwartet, dass das Blutsegment im Jahr 2026 mit einem Anteil von 33,24 % den Markt dominieren wird. Die Vorteile von Bluttests, wie unter anderem Wirksamkeit, verbesserte Diagnose der Krankheit und genaue Überwachung des Zustands, erhöhen die Zahl der bei Patienten durchgeführten Bluttests.

- Laut einem Artikel des National Center for Biotechnology Information (NCBI) aus dem Jahr 2018 werden in den USA beispielsweise jedes Jahr etwa 2 Milliarden Bluttests durchgeführt.

Auch die Segmente Urin und Speichel dürften im Prognosezeitraum ein deutliches Wachstum verzeichnen. Die steigende Zahl diagnostischer Tests, die mit Urin- und Speichelproben bei Patienten durchgeführt werden, dürfte das Marktwachstum des Segments unterstützen.

Durch Einstellung

Der zunehmende Einsatz fortschrittlicher Instrumente in Labors förderte das Wachstum des Segments

Je nach Umgebung ist der Markt in Labore und Point-of-Care unterteilt. Das Segment Labore dominierte den Markt im Jahr 2024 aufgrund der wachsenden Nachfrage nach fortschrittlichen Instrumenten in Laboren und zunehmenden Investitionen des privaten und öffentlichen Sektors in die Laborinfrastruktur in Schwellenländern. Außerdem werden die meisten komplexen und sensiblen Diagnosetests in Labors durchgeführt, was qualifiziertes Laborpersonal, spezielle Ausrüstung und mehr Zeit für die Durchführung erfordert.

- Beispielsweise hat BD im Juni 2023 ein neues Robotersystem auf den Markt gebracht, das mithilfe der Durchflusszytometrie Proben für die klinische Diagnostik vorbereitet, um die Standardisierung und Reproduzierbarkeit in der Zelldiagnostik zu verbessern.

Es wird erwartet, dass auch das Point-of-Care-Segment im Prognosezeitraum eine erhebliche CAGR verzeichnen wird. Die steigende Nachfrage nach COVID-19-Point-of-Care-Tests, die schnelle Ergebnisse liefern, ist einer der Hauptfaktoren, die zum Wachstum des Segments beitragen. Dies sowie die zunehmende Zahl von Übernahmen und Fusionen der großen Player unterstützen das Wachstum des Segments.

- Beispielsweise gab BD im März 2021 bekannt, dass die US-amerikanische FDA eine Notfallzulassung (EUA) für einen neuen Antigen-Schnelltest erteilt hat, der SARS-CoV-2, Influenza A und Influenza B in einem einzigen Test nachweisen kann.

Daher wird erwartet, dass zunehmende Produkteinführungen das Wachstum von ankurbeln werdenPOC-Diagnostik. Darüber hinaus sind für Point-of-Care-Tests weder hochqualifiziertes Laborpersonal noch -ausrüstung erforderlich. Daher kann es in vielen verschiedenen Umgebungen und in großem Maßstab eingesetzt werden.

Auf Antrag

In-vitro-Diagnosegeräte werden aufgrund der steigenden Prävalenz häufig bei der Behandlung von Infektionskrankheiten eingesetzt

Je nach Anwendung ist der Markt in Infektionskrankheiten, Kardiologie, Onkologie, Gastroenterologie, Allergie, Autoimmunität, pränatales Screening und andere unterteilt. Das Segment Infektionskrankheiten wird im Jahr 2026 einen Marktanteil von 32,34 % ausmachen, da die Prävalenz von Infektionskrankheiten in der Patientenpopulation weltweit zunimmt.

- Laut der von der Weltgesundheitsorganisation (WHO) veröffentlichten Statistik aus dem Jahr 2023 leiden beispielsweise schätzungsweise etwa 10,8 Millionen Menschen weltweit an Tuberkulose.

Auch das Segment Onkologie dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen. Das Wachstum des Segments ist auf die steigende Prävalenz von Krebserkrankungen zurückzuführen, die zu einer steigenden Diagnoserate bei der Patientenpopulation führt. Dies dürfte zusammen mit der wachsenden Zahl wichtiger Akteure, die sich auf F&E-Aktivitäten zur Einführung neuer Produkte konzentrieren, das Wachstum des Segments auf dem Markt unterstützen.

- Laut den von Macmillan Cancer Support veröffentlichten Daten aus dem Jahr 2022 leiden beispielsweise im Vereinigten Königreich etwa 3 Millionen Menschen an Krebs, und die Zahl wird bis 2025 voraussichtlich auf 3,5 Millionen und bis 2050 auf 5,3 Millionen ansteigen. Daher ist die Einführung neuer laborbasierter IVD-Tests fürBiomarkerIdentifizierung in der Onkologie und neue POC-Tests zur Krebsvorsorge sind ausschlaggebend für die höhere Nachfrage und Akzeptanz dieser Tests in Europa.

Vom Endbenutzer

Höhere Testmengen förderten die Einführung von IVDs in klinischen Labors

Basierend auf dem Endbenutzer ist der Markt in klinische Labore, Krankenhäuser, Arztpraxen und andere unterteilt. Das Segment der klinischen Labore dominierte im Jahr 2024 den Markt aufgrund der zunehmenden Zahl dieser Labore, was die wachsende Zahl diagnostischer Verfahren bei Patienten weiter unterstützte. Darüber hinaus ist die Auslagerung klinischer Diagnosedienstleistungen durch öffentliche Krankenhäuser an unabhängige klinische Labore ein Hauptgrund für die große Anzahl an Tests, die in diesen Einrichtungen durchgeführt werden.

- Laut den von der American Clinical Laboratory Association veröffentlichten Daten für 2023 gibt es beispielsweise in den USA etwa 322.488 klinische Labore.

Darüber hinaus wird erwartet, dass auch das Krankenhaussegment im Prognosezeitraum eine beträchtliche CAGR verzeichnen wird. Das Wachstum des Segments ist auf die steigende Nachfrage nach Überwachungsprozessen für Krankheiten wie Diabetes, Bluthochdruck und Schwangerschaft zurückzuführen, die dazu geführt hat, dass ein riesiger Patientenpool in Krankenhäuser verlagert wurde. Dies, gepaart mit der wachsenden Zahl von Krankenhäusern auf der ganzen Welt, unterstützt auch die zunehmende Akzeptanz dieser In-vitro-Diagnoseprodukte.

- Laut den von SANCTUARY PERSONNEL veröffentlichten Daten aus dem Jahr 2021 gibt es beispielsweise im Vereinigten Königreich etwa 1.257 Krankenhäuser. Somit unterstützt die steigende Zahl von Krankenhäusern die zunehmende Einführung dieser IVD-Tests weiter.

Regionaler Ausblick auf den Markt für In-vitro-Diagnostika

Der globale Markt wurde in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America In-vitro Diagnostics (IVD) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Steigende Produkteinführungen und Zulassungen durch wichtige Akteure, um das Wachstum der Region zu unterstützen

Im Jahr 2025 machte Nordamerika 29,33 Milliarden US-Dollar aus, was 37,70 % des weltweiten Marktes entspricht, und wird im Jahr 2026 voraussichtlich 30,92 Milliarden US-Dollar erreichen. Zu den wichtigsten Faktoren, die zum schnellen Wachstum der Region beitragen, gehören die Präsenz großer Unternehmen wie Abbott, Thermo Fisher Scientific Inc., BD und Danaher Corporation, insbesondere in den USA, günstige staatliche Vorschriften, eine gut etablierte Diagnoseinfrastruktur und die Einführung von technologisch fortschrittliche Diagnosetechniken.

- Beispielsweise erhielt Sight Diagnostics im Januar 2022 die Zulassung von Health Canada für seine Sight OLO-Analysegeräte für Point-of-Care-Einrichtungen. Über seinen Vertriebspartner Inter Medico wird Sight den ersten und einzigen fünfteiligen differenziellen CBC-Test in Notaufnahmen, Krankenhäusern und anderen dezentralen Einrichtungen in ganz Kanada anbieten.

UNS.Markt

Die zunehmende Verbreitung von Infektions- und chronischen Krankheiten in den USA ist einer der Faktoren, die das Wachstum des Marktes vorantreiben. Die Marktgröße in den USA wird im Jahr 2026 schätzungsweise 27,98 Milliarden US-Dollar erreichen. Dies führt zusammen mit der zunehmenden Präsenz einer gut etablierten Gesundheitsinfrastruktur, einem günstigen Erstattungsszenario für In-vitro-Diagnostiktests und einem höheren Bewusstsein der Patientenbevölkerung für die Frühdiagnose zu einer stärkeren Akzeptanz fortschrittlicher Tests und Instrumente durch die Gesundheitseinrichtungen des Landes.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Gemessen am Marktanteil dürfte Europa die zweitgrößte Region sein. Der europäische Markt erwirtschaftete im Jahr 2025 20,46 Milliarden US-Dollar, was 26,30 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 21,5 Milliarden US-Dollar erreichen. Das Wachstum ist auf bestimmte Faktoren zurückzuführen, darunter eine gut ausgebaute Infrastruktur, Gesundheitsausgaben und eine zunehmende Prävalenz von Infektionskrankheiten, Krebs und anderen Erkrankungen. In Verbindung mit der wachsenden Zahl von POC-Geräteeinführungen dürfte dies die Einführung dieser Instrumente unterstützen.

Im Jahr 2024 dominierte Deutschland den europäischen Markt. Der Marktwert im Vereinigten Königreich wird im Jahr 2026 voraussichtlich 3,83 Milliarden US-Dollar betragen. Andererseits rechnet Deutschland damit, im Jahr 2026 5,50 Milliarden US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 3,26 Milliarden US-Dollar halten Die Entwicklung neuartiger Tests und Instrumente auf der Grundlage innovativer Techniken durch Gesundheitseinrichtungen sind einige der Faktoren, die das Wachstum des Marktes für In-vitro-Diagnostika im Land vorantreiben.

- Im Juni 2023 brachte die Sysmex Corporation ihr erstes Point-of-Care-Testsystem auf den Markt, um die Wirksamkeit antimikrobieller Mittel anhand von Urinproben von Patienten in Europa zu bewerten. Die regulatorischen Herausforderungen in der Region, insbesondere in Schwellenländern wie Polen, Rumänien und Bulgarien, bieten den Herstellern jedoch auch eine lukrative Gelegenheit, innovative Geräte auf den Markt zu bringen, um der wachsenden Nachfrage nach IVD-Geräten gerecht zu werden.

Wichtige Trends und Innovationen in der Region

Die zunehmende Bevorzugung der molekularen Diagnostik, unter anderem für die Transplantations- und Transfusionsdiagnostik sowie für Krankheitstests, erhöht die Nachfrage nach neuartigen Produkten. Dies, zusammen mit den technologischen Fortschritten bei diesen Geräten und anderen Faktoren, dürfte die Verwendung dieser Geräte unterstützen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 17,86 Milliarden US-Dollar 23,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 18,94 Milliarden US-Dollar erreichen, insbesondere in Entwicklungsländern wie Indien, Südkorea, Australien und China. Die steigende Prävalenz von Krankheiten, verbesserte Zulassungs- und Erstattungsrichtlinien sowie steigende Pro-Kopf-Gesundheitsausgaben in dieser Region werden voraussichtlich das Marktwachstum im asiatisch-pazifischen Raum im Zeitraum 2026–2034 vorantreiben.

- Beispielsweise gab das südkoreanische Unternehmen Seegene Inc. im April 2021 bekannt, dass es vom Ministerium für Lebensmittel- und Arzneimittelsicherheit des Landes eine Exportgenehmigung für den Export seiner COVID-19-Variantentests in Länder auf der ganzen Welt erhalten habe. Von dieser Genehmigung sollte die weltweite Vertriebs- und Marktposition des Unternehmens gestärkt werden.

Darüber hinaus dürften die wachsende Prävalenz chronischer Krankheiten wie Diabetes, Krebs, Magen-Darm-Erkrankungen und andere sowie die zunehmende Konzentration auf den Ausbau der Gesundheitsinfrastruktur bei staatlichen und nichtstaatlichen Organisationen die Einführung dieser Geräte unterstützen. Der Markt in China wird im Jahr 2026 voraussichtlich 6,61 Milliarden US-Dollar erreichen, während Indien voraussichtlich 3,37 Milliarden US-Dollar erreichen wird und Japan im Jahr 2026 voraussichtlich 4,32 Milliarden US-Dollar erreichen wird.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 5,99 Milliarden US-Dollar, was 7,70 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 6,22 Milliarden US-Dollar erreichen. Es wird jedoch erwartet, dass die wachsende geriatrische Bevölkerung, die zunehmende Prävalenz von Infektionskrankheiten, Verbesserungen bei den Gesundheitsausgaben und die zunehmende Akzeptanz von Point-of-Care-Geräten in der Region in der Zukunft starke Wachstumsaussichten für den Markt schaffen werden.

- Nach Angaben der Weltgesundheitsorganisation wird sich die Bevölkerung im Alter von 65 Jahren und älter in Chile zwischen 2010 und 2030 voraussichtlich verdoppeln. Außerdem lag die Bevölkerungszahl im Alter von 65 Jahren und älter nach Angaben der Weltbankgruppe im Jahr 2020 in Brasilien bei etwa 21,1 Millionen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 4,11 Milliarden US-Dollar und machte 5,30 % des weltweiten Umsatzes aus. Im Jahr 2026 wird ein Wert von 4,25 Milliarden US-Dollar erwartet. Der Nahe Osten und Afrika wachsen aufgrund einer zunehmenden Fokussierung auf die Entwicklung der Gesundheitsinfrastruktur, zunehmender Übernahmen und Fusionen wichtiger Akteure und einer zunehmenden Zahl von Akteuren, die ihre Präsenz unter anderem in Schwellenländern ausbauen. Die Größe des GCC-Marktes wird im Jahr 2026 voraussichtlich 4,25 Milliarden US-Dollar betragen.

- Im Juli 2023 schlossen EDP Biotech Corp. und New Day Diagnostics, LLC eine Fusionsvereinbarung, um die Qualitäten und Technologien beider Unternehmen zu kombinieren, um innovative Produkte im Bereich der Krebserkennung zu entwickeln.

Regulatorische und Compliance-Aspekte

Überblick über die globale Regulierungslandschaft für IVD

Die regulatorische Landschaft der In-vitro-Diagnostik entwickelt sich aufgrund der zunehmenden Entwicklung, Zulassung und Verbreitung diagnostischer Tests zur Erkennung verschiedener Krankheiten rasant weiter. Die US-amerikanische FDA und das europäische IVDR sind bedeutende Organisationen, die eine wichtige Rolle bei der Gestaltung dieser Vorschriften spielen.

Regulatorisches Umfeld und seine Auswirkungen auf den Markt

In-vitro-Diagnostika werden vom Center for Devices and Radiological Health (CDRH) reguliert. Für eine Untergruppe von Medizinprodukten ist das Center for Biologics Evaluation and Research (CBER) für die Gewährleistung der Sicherheit und Wirksamkeit von IVDs verantwortlich. Die zunehmende Konzentration auf strenge regulatorische Richtlinien für IVD-Geräte gewährleistet deren Sicherheit und Wirksamkeit und erweitert den Anwendungsbereich dieser Geräte auf dem Markt. Zu strenge Vorschriften können jedoch auch Innovationen abschrecken, indem sie den Wettbewerb kleinerer Unternehmen behindern und so das Tempo der Entwicklung neuer Produkte weiter verlangsamen.

Wichtige Vorschriften in wichtigen Märkten

In-vitro-Diagnostika werden in Abschnitt 201(h) des Federal Food, Drug, and Cosmetic Act als Geräte definiert und können auch biologische Produkte sein, die Abschnitt 351 des Public Health Service Act unterliegen. Darüber hinaus unterliegen IVD-Geräte vor und nach dem Inverkehrbringen Kontrollen. Gemäß dem FDA-Gesetz werden die Geräte entsprechend dem Grad der behördlichen Kontrolle, der zur Gewährleistung von Sicherheit und Wirksamkeit erforderlich ist, in die Klassen I, II oder III eingeteilt.

Herausforderungen bei der Bewältigung regulatorischer Anforderungen

Hersteller stehen bei der Bewältigung regulatorischer Anforderungen vor bestimmten Herausforderungen, wie z. B. den hohen Kosten der Konformitätsbewertung, Schwierigkeiten bei der Umstellung auf neue Vorschriften und der Erfüllung der komplexen Dokumentationsanforderungen für IVDs.

Einfluss von Compliance auf das Marktwachstum

Die Einhaltung gesetzlicher Vorschriften gewährleistet die Sicherheit und Wirksamkeit der In-vitro-Diagnosegeräte und reduziert die Risiken bei In-vitro-Diagnosetechniken weiter. Allerdings können zu strenge Regulierungsnormen das Tempo der Markteinführung von IVD-Geräten verlangsamen.

Wirtschaftsfaktoren, die Marktwachstum und Investitionen beeinflussen:

Zu den Faktoren, die zum Wachstum des Marktes beitragen, gehören unter anderem die zunehmende Prävalenz chronischer Krankheiten wie Magen-Darm-Erkrankungen, die schnell wachsende geriatrische Bevölkerung und zunehmende technologische Fortschritte bei IVD-Geräten.

Die Rolle von Initiativen im Bereich der öffentlichen Gesundheit bei der Steigerung der Nachfrage nach IVD

Regierungsinitiativen zur Sensibilisierung der Patienten für die Sicherheit und Wirksamkeit von IVD-Verfahren rücken zunehmend in den Fokus. Dies dürfte zusammen mit der steigenden Zahl wichtiger Akteure, die sich auf Forschungs- und Entwicklungsaktivitäten zur Einführung neuartiger Produkte konzentrieren, die Einführung dieser Produkte unterstützen.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf anorganische Wachstumsstrategien, um ihre Marktpositionen zu stärken

Der globale Markt für In-vitro-Diagnostika ist halbkonsolidiert. Einige prominente Akteure wie F. Hoffmann-La Roche Ltd., Abbott und Siemens Healthineers AG halten einen Mehrheitsanteil am Weltmarkt. F. Hoffmann-La Roche Ltd. ist einer der wichtigsten Player auf dem Weltmarkt. Der zunehmende Fokus des Unternehmens auf F&E-Aktivitäten zur Entwicklung und Einführung technologisch fortschrittlicher Produkte und neuartiger Systeme ist einer der wesentlichen Faktoren, die zum wachsenden Anteil des Unternehmens beitragen.

- Im November 2023 brachte F. Hoffmann-La Roche Ltd. Elecsys HBeAg quant auf den MarktImmunoassaydas in der Lage ist, sowohl das Vorhandensein als auch die Menge des Hepatitis-Be-Antigens (HBeAg) in menschlichem Serum und Plasma zu bestimmen.

Abbott ist aufgrund seines diversifizierten Produktportfolios und seiner direkten und indirekten globalen Präsenz ein weiterer führender Akteur auf dem Weltmarkt. Darüber hinaus haben Partnerschaften mit verschiedenen wichtigen Marktteilnehmern die Marktposition des Unternehmens weiter gestärkt. Im September 2023 arbeitete Abbott mit LifeLabs zusammen, einem Unternehmen, das sich auf Gesundheitsdiagnostikdienste konzentriert, um die wachsende Patientenpopulation zu unterstützen.

Weitere Marktteilnehmer sind BD, QuidelOrtho Corporation und mehrere kleine Unternehmen. Diese Akteure konzentrieren sich auf Forschung und Entwicklung, um neue Produkte einzuführen, ihre geografische Präsenz zu erweitern und eine starke Markenpräsenz aufzubauen, um den globalen IVD-Marktanteil weiter zu stärken.

LISTE DER WICHTIGSTEN IN-VITRO-DIAGNOSTIK-UNTERNEHMEN IM PROFIL

- F. Hoffmann-La Roche Ltd.(Schweiz)

- Abbott(UNS.)

- Thermo Fisher Scientific Inc. (USA)

- Sysmex Corporation(Japan)

- Siemens Healthineers AG (Deutschland)

- BD (USA)

- Seegene Inc. (Republik Korea)

- DiaSorin S.p.A. (Italien)

- Quest Diagnostics Incorporated (USA)

- Bio-Rad Laboratories, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2024 –Thermo Fisher Scientific Inc. hat ein neues Ionenchromatographiegerät auf den Markt gebracht, um die Zuverlässigkeit, Effizienz und funktionelle Anpassungsfähigkeit von Laboren zu verbessern.

- Dezember 2023 –Thermo Fisher Scientific Inc. unterzeichnete eine Vertriebsvereinbarung mit der AESKU GROUP GmbH, einem Anbieter innovativer Diagnoselösungen, zur Vermarktung von IFA-Testkits und -Instrumenten in den USA.

- Dezember 2023 –Sysmex Corporation erhielt Versicherungsschutz für sein Immunoassay-Reagenz HISCL M2BPGi-Qt Assay Kit, um den wachsenden Fällen chronischer Hepatitis gerecht zu werden.

- November 2023 –Abbott erhielt die US-amerikanische FDA-Zulassung für seine molekulare Screening-Lösung für humane Papillomaviren oder HPV mit dem Ziel, die diagnostischen Assays der Alinity m-Familie um ein leistungsstarkes Krebs-Screening-Tool zur Erkennung von Hochrisiko-HPV-Infektionen zu erweitern.

- Mai 2023 –Die Siemens Healthineers AG hat mit den Atellica HEMA 570- und 580-Analysatoren Hämatologieanalysatoren der nächsten Generation auf den Markt gebracht, um ihr Produktportfolio im Bereich Hämatologie zu erweitern.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse und Marktprognose für In-vitro-Diagnostika. Es konzentriert sich auf Schlüsselaspekte wie einen Überblick über das Produkt, die Prävalenz mehrerer Krankheiten, wichtige Länder und eine Preisanalyse. Darüber hinaus enthält es einen Überblick über Erstattungsszenarien für Diagnoseverfahren, wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen, die Auswirkungen von COVID-19 auf den Markt und Markenanalysen. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben. Der Bericht umfasst auch die regionale Analyse verschiedener Segmente.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Durch Technik

|

|

|

Nach Probe

|

|

|

Durch Einstellung

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 77,73 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 135,65 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 hatte Nordamerika einen Wert von 29,33 Milliarden US-Dollar.

Mit einer CAGR von 6,50 % wird der Markt im Prognosezeitraum 2026–2034 ein gesundes Wachstum aufweisen.

Es wird erwartet, dass das Segment Reagenzien und Verbrauchsmaterialien im Prognosezeitraum diesen Markt anführen wird.

Die zunehmende Verbreitung von Point-of-Care-Testgeräten und die steigende Prävalenz chronischer und infektiöser Krankheiten sind wichtige Faktoren für das Marktwachstum.

F. Hoffmann-La Roche Ltd, Abbott, Danaher, Siemens Healthineers AG, Thermo Fisher Scientific Inc. und Sysmex Corporation sind die Hauptakteure auf dem Weltmarkt.

Nordamerika hatte im Jahr 2026 einen dominanten Marktanteil.

Es wird erwartet, dass der zunehmende Einsatz fortschrittlicher Produkte in der In-vitro-Diagnose und die zunehmende Zahl chronischer Krankheiten weltweit die Einführung dieser Produkte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 290

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf